Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR480538

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR480538/1

Regeling vervallen per 15-10-2020

Financiële beheersverordening gemeente Tilburg 2018

Geldend van 03-01-2018 t/m 14-10-2020 met terugwerkende kracht vanaf 01-01-2018

Intitulé

Financiële beheersverordening gemeente Tilburg 2018De raad van de gemeente Tilburg;

-gezien het voorstel van het college van burgemeester en wethouders;

Besluit

- 1.

De Financiële beheersverordening gemeente Tilburg 2017 per 1 januari 2018 in te trekken.

- 2.

De Financiële beheersverordening gemeente Tilburg 2018 vast te stellen.

- 3.

De Nota gemeentegaranties en geldleningen 2012 per 1 januari 2018 in te trekken.

Financiële beheersverordening gemeente Tilburg 2018

Hoofdstuk 1. Algemene bepalingen

Artikel 1. Begripsbepaling

In deze verordening wordt verstaan onder:

- a.

administratie:maatregelen voor het systematisch verzamelen, vastleggen en verwerken van gegevens gericht op het verstrekken van informatie ten behoeve van het besturen, het functioneren en het beheersen van (onderdelen van) de organisatie van de gemeente Tilburg en ten behoeve van de verantwoording die daarover moet worden afgelegd;

- b.

administratieve organisatie:het stelsel van organisatorische maatregelen gericht op het tot stand brengen en het in stand houden van de goede werking van de bestuurlijke en ambtelijke informatieverzorging ten behoeve van de verantwoordelijke leiding.

- c.

afdeling:iedere organisatorische eenheid binnen de gemeentelijke organisatie die als zodanig een eigen rechtstreekse verantwoordelijkheid aan de directie heeft;

- d.

doelmatigheid:de mate waarin de gewenste prestaties en doelen/effecten worden gerealiseerd met een zo beperkt mogelijke inzet van middelen, of de mate waarin met de beschikbare middelen zo veel mogelijk resultaat wordt bereikt.

- e.

doeltreffendheid:de mate waarin de gemeente erin slaagt met de geleverde prestaties de gestelde doelen of effecten te bereiken.

- f.

inkomsten:totaal van de baten voor onttrekking reserves;

- g.

financiële administratie:de financiële administratie is een onderdeel van de administratie en omvat het systematisch maken en verwerken van aantekeningen betreffende de financiële gegevens van (onderdelen van) de organisatie van de gemeente Tilburg, teneinde te komen tot een goed inzicht in:

- 1.

de financieel-economische positie;

- 2.

het beheren van vermogenswaarden;

- 3.

de uitvoering van de programmabegroting;

- 4.

het afwikkelen van vorderingen en schulden;

- 5.

het afleggen van rekening en verantwoording.

- 1.

- h.

financieel beheer:het uitoefenen van bestuur en toezicht op het beheer van middelen en het uitoefenen van rechten van de gemeente Tilburg.

- i.

netto schuld:bruto schuld minus de omvang van de geldelijke bezittingen die niet zijn ingezet voor de publieke taak. Onder bruto schuld wordt verstaan het totaal van langlopende leningen, kortlopende schulden, crediteuren en overlopende passiva. Onder geldelijke bezittingen die niet zijn ingezet voor de publieke taak wordt verstaan het totaal van langlopende uitzettingen, vorderingen, liquide middelen en overlopende activa;

- j.

overheidsbedrijf:onderneming met privaatrechtelijke rechtspersoonlijkheid, niet zijnde een personenvennootschap met rechtspersoonlijkheid, waarin een publiekrechtelijke rechtspersoon, al dan niet tezamen met een of meer andere publiekrechtelijke rechtspersonen, in staat is het beleid te bepalen of een onderneming in de vorm van een personenvennootschap, waarin een publiekrechtelijke rechtspersoon deelneemt;

- k.

planning en control(P&C):ontwikkelen, invoeren en beheren van beleids- en beheersingsinstrumentarium met betrekking tot het (strategisch) beleid alsmede het middelenbeleid.

- l.

rechtmatigheid:het in overeenstemming zijn met geldende wet- en regelgeving, waaronder gemeentelijke verordeningen, raadsbesluiten en collegebesluiten.

Hoofdstuk 2. Begroting en verantwoording

Artikel 2. Programmabegroting

- 1.

Jaarlijks wordt door het college de Programmabegroting aangeboden aan de gemeenteraad. De raad stelt de Programmabegroting vast. De Programmabegroting is het contract tussen raad en college. De Jaarstukken jaar t-1, de Tussenrapportage jaar t en de Perspectiefnota gemaakt in jaar t (over de periode t +1 tot en met t + 4) vormen de basis voor de Programmabegroting jaar t +1. Daarbij worden ook betrokken de wensen en verlangens die de raad uit bij de behandeling/vaststelling van deze Jaarstukken en de Perspectiefnota. Dan wordt namelijk op integrale wijze verantwoording afgelegd aan de raad over de bereikte resultaten van het afgelopen jaar en de bijstelling naar de toekomst. De programmabegroting gaat vergezeld van de meerjarenraming.

- 2.

De raad stelt tenminste bij de aanvang van elke nieuwe raadsperiode een indeling naar programma voor de eerstvolgende raadsperiode vast.

- 3.

De raad stelt tenminste bij aanvang van elke nieuwe raadsperiode op voorstel van het college de taakvelden per programma vast.

- 4.

Het budgetrecht van de raad is gekoppeld aan de producten gekoppeld aan de programma's; een overzicht met programma's, producten en bijbehorende budgetten wordt in de programmabegroting opgenomen.

- 5.

De raad stelt per programma vast:

- o

de effecten en doelen (outcome)

- o

de te leveren goederen en diensten (output)

- o

de beschikbare middelen (input)

- o

De raad stelt, op voorstel van het college, de indicatoren vast over de hierboven bedoelde informatie zodat de doelmatigheid en doeltreffendheid van het beleid zoals vastgesteld door de raad, kunnen worden getoetst. Het voorstel van het college bevat ten minste de verplichte beleidsindicatoren, bedoeld in artikel 25, tweede lid, onder a, van het Besluit begroting en verantwoording provincies en gemeenten.

6.Voorafgaand aan de Programmabegroting wordt de Perspectiefnota samengesteld. Hierin worden inhoudelijke en financiële kaders voor de programmabegroting uitgewerkt.

Artikel 3. Programma´s

-

1. Bij iedere programmabegroting wordt een overzicht gegeven van de programma´s.

-

2. De onderverdeling van de programma´s in producten staat voor de raadsperiode vast, tenzij er dringende redenen tot wijzigen zijn; dit wordt dan bij de programmabegroting expliciet besloten.

Artikel 4. Uitvoering programmabegroting

-

1. Het college draagt zorg voor regels die bewerkstelligen dat de uitvoering van de programmabegroting rechtmatig, doelmatig en doeltreffend verloopt;

-

2. Het college draagt er zorg voor dat:

- a.

de budgetten uit de programmaramingen en voor investeringen eenduidig worden toegewezen aan de programma´s en de bijbehorende onderverdeling in producten;

- b.

de lasten per product niet worden overschreden;

- a.

Artikel 5. Interne controle

-

1. Het college zorgt ten behoeve van het getrouwe beeld van de jaarrekening, bedoeld in artikel 213, derde lid, onder a, van de Gemeentewet, en de rechtmatigheid van de baten en lasten en de balansmutaties, bedoeld in artikel 213, derde lid, onder b, van de Gemeentewet, voor de jaarlijkse interne toetsing van de getrouwheid van de informatieverstrekking en de rechtmatigheid van de beheershandelingen. Bij afwijkingen neemt het college maatregelen tot herstel.

-

2. Het college zorgt voor de systematische controle van de registratie en de ontwikkeling van de bezittingen en het financieel vermogen van de gemeente. Bij afwijkingen in de registratie neemt het college maatregelen voor herstel van de tekortkomingen.

Artikel 6. Tussenrapportage

-

1. Het college informeert de raad door middel van één tussenrapportage over de realisatie van de programmabegroting van de gemeente van het lopende boekjaar.

-

2. De tussenrapportage bevat een uiteenzetting over de afwijking in de uitvoering en de bijstelling van het beleid, de bestuurlijke doelen en de daarmee samenhangende baten en lasten per product.

-

3. Bij de behandeling en vaststelling van de tussenrapportage in de raad doet het college voorstellen voor wijziging van de geautoriseerde budgetten en investeringskredieten en bijstelling van het beleid.

Artikel 7. De jaarstukken

-

1. Jaarlijks worden door het college de jaarstukken aangeboden aan de gemeenteraad.

-

2. De jaarstukken bestaan uit de jaarrekening en het jaarverslag, Dit is de integrale verantwoording van het college van de realisatie van de doelen en activiteiten en de middelen die daarvoor zijn ingezet ten opzichte van de voornemens uit de programmabegroting.

Artikel 8. EMU-saldo

Wanneer het Rijk de gemeente bericht dat alle gemeenten samen het collectieve aandeel van gemeenten in het EMU-tekort, bedoeld in artikel 3, zesde lid, van de Wet houdbare overheidsfinanciën, hebben overschreden, informeert het college de raad of een aanpassing van de programmabegroting nodig is. Als het college een aanpassing nodig acht, doet het college een voorstel voor het wijzigen van de programmabegroting.

Hoofdstuk 3. Financieel beleid

Artikel 9. Financiële positie

-

1. Het college draagt er zorg voor, dat al het beleid waartoe de raad heeft besloten, in de toelichtende paragraaf over de financiële positie en de meerjarenramingen is opgenomen.

-

2. De raad autoriseert met het vaststellen van de financiële positie de investeringskredieten.

Artikel 10. Reserves en voorzieningen

-

1. Het college geeft jaarlijks bij de programmabegroting een overzicht van de reserves en voorzieningen en bijbehorende bestedingsplannen.

-

2. Het college neemt daarbij de volgende richtlijnen in acht:

- a)

Een reserve wordt ingesteld of opgeheven door een raadbesluit;

- b)

Een voorziening wordt alleen ingesteld of opgeheven door een raadsbesluit, indien sprake is van een keuzemogelijkheid voor de raad. De meeste voorzieningen worden namelijk van rechtswege gevormd.

- c)

In het raadsbesluit worden spelregels vastgelegd over:

- a)

-

i. de voeding en onttrekking van/aan de reserve of voorziening;

-

ii. de normering en bandbreedte;

-

iii. de looptijd.

-

3. In de programmabegroting en de jaarrekening wordt een overzicht opgenomen van het weerstands- vermogen in relatie tot de risico's; de definiëring van het weerstandsvermogen is het totaal van:

-

a. de reservecapaciteit bestaande uit: de Algemene Reserve, de reserve Duurzame Investeringen, de Reserve grootschalige Investeringswerken, de egalisatiereserve 3D's en de Algemene Bedrijfsreserves en egalisatiereserves van de gesloten exploitaties;

-

b. de onbenutte belastingcapaciteit (begroting en jaarrekening);

-

c. een eventueel begrotingsoverschot (begroting).

Artikel 11. Waardering en afschrijving vaste activa

-

1. Materiële vaste activa met een meerjarig nut en waarvan de aanschafwaarde minus bijdragen van derden meer dan € 25.000 is, worden onder aftrek van die bijdragen van derden geactiveerd.

-

2. Materiële vaste activa worden afgeschreven volgens de methodiek en de termijnen zoals vermeld in de bijlage afschrijvingsbeleid bij deze verordening.

-

3. Als het voornemen bestaat om af te wijken van deze richtlijnen (termijnen en methode van afschrijving) moet dit vooraf aan het college van burgemeester en wethouders voorgelegd worden; ontwerpbesluit formuleren als: Het college besluit, anders dan de gebruikelijke afschrijvingsmethode / -termijn, tot afschrijving …en vervolgens via de rapportages aan de raad voorgelegd worden.

-

4. Kosten voor het afsluiten van geldleningen worden direct ten laste van de exploitatie gebracht.

-

5. Een toename van het kapitaallastenbudget als gevolg van nieuwe investeringen wordt behandeld als nieuw beleid.

-

6. De kapitaallasten die samenhangen met investeringskredieten moeten volledig in de begrotingsramingen zijn opgenomen.

-

7. Als bijlage bij de programmarekening wordt een lijst opgenomen waarin per product is opgenomen: totaalbedrag van het beschikbare krediet, de uitgaven, het restantkrediet aan het einde van het dienstjaar, de vrijval van kredieten en de over te hevelen kredieten.

-

8. Het toerekenen van rente tijdens de realisatieperiode vindt alleen plaats bij materiële vaste activa met economisch nut, waarbij sprake is van (voorgenomen) verhuur van het actief. In deze situatie zijn rentekosten namelijk onderdeel van de kostprijs, die de basis vormt voor de berekening van de kostendekkende huur. Dit is voornamelijk het geval bij nieuwbouw of grootschalige renovatie van gebouwen.

Artikel 12. Grondslagen kostentoerekening

-

1. Voor het bepalen van de geraamde kostprijs van rechten en heffingen waarmee kosten in rekening worden gebracht, en van goederen, werken en diensten die worden geleverd aan overheidsbedrijven en derden, wordt een stelsel van kostentoerekening gehanteerd. Bij deze kostentoerekening worden naast de directe kosten, de overheadkosten en de rente van de inzet van vreemd vermogen voor de financiering van de in gebruik zijnde activa betrokken.

-

2. Bij de directe kosten worden betrokken de bijdragen aan en onttrekkingen van reserves voorzieningen voor de noodzakelijke vervanging van de betrokken activa en de afschrijvingskosten van de in gebruik zijnde activa. Voor de rechten en heffingen waarmee kosten in rekening worden gebracht, worden daarbij ook de compensabele belasting over de toegevoegde waarde (BTW) en de gederfde inkomsten van het kwijtscheldingsbeleid betrokken.

-

3. De toerekening van de overheadkosten aan de activiteiten vindt plaats op basis van urenbegrotingen.

-

4. Het percentage van de omslagrente voor de toerekening van rente voor de financiering van de in gebruik zijn de activa, bedoeld in het eerste lid, wordt jaarlijks met de begroting vastgesteld.

Artikel 13: Financieringsfunctie

-

1. Het college neemt bij het uitzetten en het aantrekken van middelen de volgende kaders in acht:

- a)

voor het aantrekken van financieringen met een looptijd langer dan één jaar worden tenminste twee prijsopgaven bij verschillende financiële instellingen gevraagd; en

- b)

er wordt geen gebruik gemaakt van financiële derivaten als bedoeld in artikel 1, onder c, van de Wet financiering decentrale overheden.

- a)

-

2. Het college informeert de raad vooraf als de wettelijke kasgeldlimiet, bedoeld in artikel 1, onder f, van de Wet financiering decentrale overheden, of de wettelijke renterisiconorm, bedoeld in artikel 1, onder h, van de Wet financiering decentrale overheden, dreigt te worden overschreden.

-

3. Het verstrekken van leningen, garanties en risicodragend kapitaal is een bevoegdheid van het college en is alleen mogelijk op grond van de uitvoering van de publieke taak. De raad bepaalt wat tot de publieke taak behoort en kan kaders stellen; dit betekent dat het verstrekken van leningen, het verstrekken van garanties en het verstrekken van risicodragend kapitaal een expliciet raadsbesluit vergt omdat alleen de raad de uitspraak kan doen wat tot de publieke taak van de gemeente hoort.

-

4. Bij het verstrekken van leningen, garanties en risicodragend kapitaal wordt een zeer terughoudend beleid gevoerd.

-

5. Bij het verstrekken van leningen, garanties en risicodragend kapitaal bedingt het college indien mogelijk zekerheden. Dit betekent dat er bijvoorbeeld recht van hypotheek wordt gevestigd op een onroerend goed of een pandrecht op een roerend goed. In het raadsbesluit wordt toegelicht op welke wijze hieraan invulling wordt gegeven.

-

6. Garanties aan instellingen worden alleen verstrekt als deze garantie noodzakelijk is om een geldlening te kunnen afsluiten.

-

7. Leningen worden alleen verstrekt aan instellingen als die ook met een gemeentegarantie geen geldlening kunnen afsluiten op de kapitaalmarkt. Bij het bepalen van de leningsvoorwaarden moeten de regels rondom staatssteun in acht worden genomen.

-

8. Voor de door de gemeente verrichte diensten en ter dekking van het risico dat de gemeente loopt, wordt voor garanties aan de aanvrager een provisie in rekening gebracht.

Artikel 14: Verbonden Partijen

Voor het deelnemen in een verbonden partij dienen de volgende kaderstellende regels in acht te worden genomen:

- 1.

de gemeente gaat niet over tot de oprichting van of de deelneming in een privaatrechtelijke rechtspersoon, tenzij op deze wijze een publiek belang wordt behartigd dat niet op een andere wijze tot stand kan worden gebracht.

- 2.

de beslissing tot oprichting van of deelname aan een verbonden partij, en ook de aansturing, ligt primair bij het college. De raad bepaalt wat tot de publieke taak behoort en kan kaders stellen; dit betekent dat de oprichting van of deelname in een verbonden partij een expliciet raadsbesluit vergt omdat alleen de raad de uitspraak kan doen wat tot de publieke taak van de gemeente hoort.

- 3.

binnen de gemeente worden de rol van bestuurder/eigenaar en de rol van klant/opdrachtgever indien mogelijk bij verschillende collegeleden belegd. Dit wordt per individuele verbonden partij beoordeeld waarbij de gemaakte keuze deugdelijk onderbouwd wordt.

- 4.

vooraf worden concreet afspraken gemaakt over de doelen, prestaties, kosten en risico´s en beheersinstrumenten.

- 5.

raadsleden en ambtenaren nemen niet als vertegenwoordiger van de gemeente plaats in het bestuur van een verbonden partij.

Hoofdstuk 4. Paragrafen in begroting en jaarstukken

Artikel 15. Lokale heffingen

-

1. Het college draagt er zorg voor dat er een actueel overzicht is van de tarieven, heffingen, prijzen en kosten per verstrekte dienst bij de aanvang van het begrotingsjaar;

-

2. Bij de begroting en jaarstukken doet het college in de paragraaf lokale heffingen verslag van de opbrengsten per lokale heffing; het volume en bedrag aan kwijtscheldingen; de kostendekkendheid, de ontwikkeling van de lokale lastendruk voor huishoudens en bedrijven.

Artikel 16. Weerstandsvermogen en risicobeheersing

-

1. Het college geeft bij de programmabegroting, tussenrapportage en jaarstukken inzicht in de belangrijkste risico´s van materieel belang en een weergave van alle risico´s in een risicomatrix; de risicomatrix geeft inzicht in de omvang van het risico en de kans dat een bepaald risico zich daadwerkelijk voordoet;

-

2. De risicomatrix wordt gekoppeld aan het aanwezige weerstandsvermogen zoals dat door de raad is gedefinieerd, zie artikel 10 lid 3.

Artikel 17. Onderhoud Kapitaalgoederen

Bij de programmabegroting en de jaarstukken doet het college in de paragraaf onderhoud kapitaalgoederen verslag over de voortgang van het geplande onderhoud en het eventuele achterstallige onderhoud aan openbaar groen, water, wegen, kunstwerken, straatmeubilair, riolering en gebouwen;

Artikel 18. Financiering

-

1. Het college geeft in de paragraaf Financiering de actuele informatie over het dagelijks beheer van de financieringsfunctie;

-

2. Bij de programmabegroting en de jaarstukken doet het college in de paragraaf financiering verslag van:

- ·

de kasgeldlimiet;

- ·

de renterisiconorm;

- ·

de omvang en samenstelling van het vreemd vermogen;

- ·

de omvang en samenstelling van de uitzettingen;

- ·

de huidige liquiditeitspositie;

- ·

de liquiditeitsplanning;

- ·

de toekomstige financieringsbehoefte;

- ·

de rentevisie;

- ·

de rentekosten en de renteopbrengsten verbonden aan de financieringsfunctie;

- ·

Schatkistbankieren en EMU-saldo

- ·

Artikel 19. Bedrijfsvoering

In het onderdeel bedrijfsvoering van de programmabegroting wordt ingegaan op de tijdelijke en actuele onderwerpen die aandacht behoeven; in het onderdeel bedrijfsvoering bij de jaarstukken wordt gerapporteerd over de bij de programmabegroting bepaalde onderwerpen aangaande de bedrijfsvoering en over nieuwe ontwikkelingen.

Artikel 20. Verbonden Partijen

In de programmabegroting en de jaarstukken wordt in de paragraaf verbonden partijen ingegaan op nieuwe participaties, het beëindigen van bestaande participaties, het wijzigen van bestaande belangen en het aanwezig zijn van problemen bij bestaande participaties. Van elk van de verbonden partijen wordt bij de programmabegroting en jaarstukken een opgave verstrekt van:

- •

het openbaar belang;

- •

het eigen en vreemd vermogen en het resultaat, voor zover bekend;

- •

het financieel belang en de zeggenschap.

Artikel 21. Grondbeleid

In de paragraaf grondbeleid wordt aandacht geschonken aan de geraamde meerjarige resultaten van de grondexploitatie en belangrijke beleidsmatige ontwikkelingen op het gebied van gemeentelijke grondverwervingen, de grondprijzen, de manier van samenwerking met marktpartijen e.d. Tevens worden de belangrijkste wettelijke ontwikkelingen op het terrein van de grondexploitatie geschetst.

Hoofdstuk 5. Financiële organisatie en financieel beheer

Artikel 22. De financiële administratie

Het college zorgt er voor dat:

- 1.

De inrichting en de werking van de (financiële) administratie voldoet aan het Besluit begroting en verantwoording en andere relevante wetgeving.

- 2.

De administratie is zodanig van opzet en werking dat zij dienstbaar is voor:

- a.

het sturen en het beheersen van activiteiten en processen in de gemeente als geheel en binnen de afzonderlijke afdelingen;

- b.

het verstrekken van informatie over ontwikkelingen in de omvang vorderingen, schulden, voorraden etc;

- c.

het verschaffen van informatie aan de budgethouders;

- d.

het afleggen van verantwoording over de rechtmatigheid, de doelmatigheid en de doeltreffendheid in relatie tot de gestelde beleidsdoelen, de programmabegroting en de geldende wet- en regelgeving;

- a.

Artikel 23. De financiële organisatie

Het college zorgt er voor dat er:

- 1.

een eenduidige indeling van de gemeentelijke organisatie en een eenduidige toewijzing van de gemeentelijke taken aan de afdelingen is zoals vastgelegd in het Organisatiebesluit;

- 2.

een adequate scheiding van taken, functies en bevoegdheden, verantwoordelijkheden is, zodat aan de eisen van interne controle wordt voldaan en de betrouwbaarheid van de verstrekte informatie is gewaarborgd, en legt dit in besluiten vast;

- 3.

uitvoeringsregels en richtlijnen worden vastgelegd voor:

- §

de totstandkoming van de begrotings- en de verantwoordingsdocumenten;

- §

het binnen de door de raad vastgestelde kaders, uitwerken van het financiële beleid.

- §

Hoofdstuk 6. Slotbepalingen

Artikel 24. Intrekken oude verordening en overgangsrecht

1.De Financiële beheersverordening gemeente Tilburg 2017 wordt ingetrokken, met dien verstande dat zij van toepassing blijft op de jaarrekening en het jaarverslag van begrotingsjaar 2017 en de bijbehorende stukken.

Artikel 25. Inwerkingtreding en citeertitel

- 1.

Deze verordening treedt in werking op 1 januari 2018.

- 2.

Deze verordening wordt aangehaald als: Financiële beheersverordening gemeente Tilburg 2018.

Aldus vastgesteld in de vergadering van de raad van 18 december 2017.

De voorzitter,

De griffier,

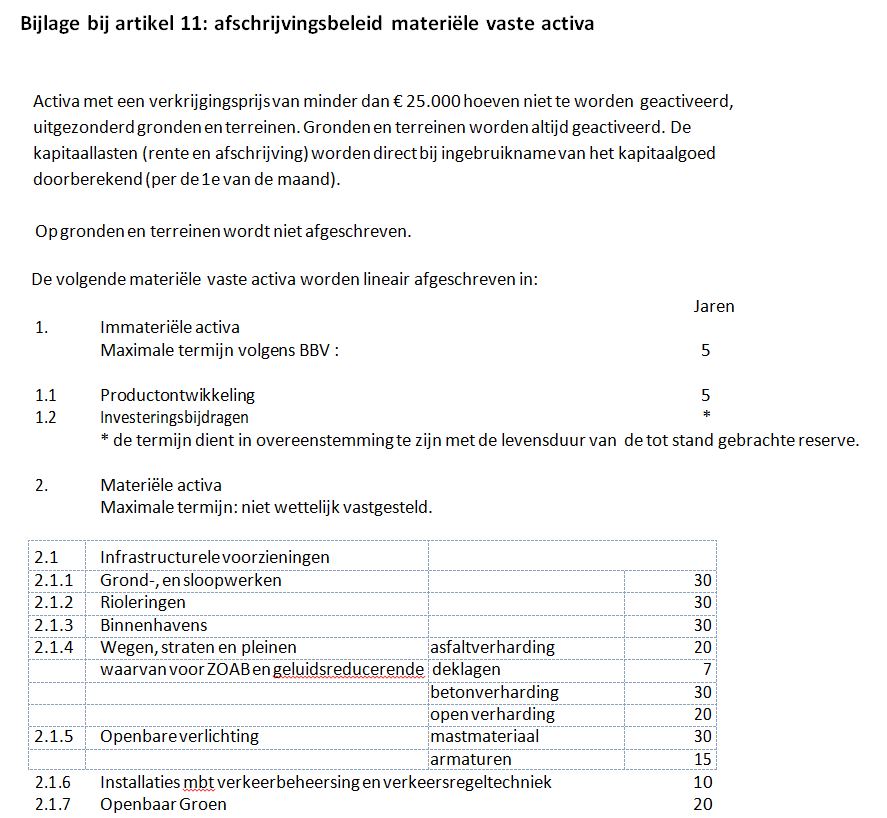

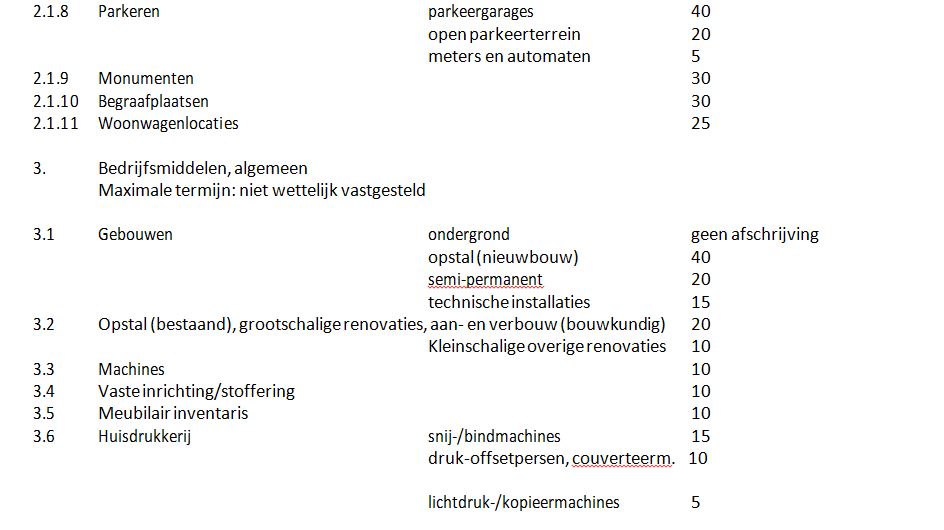

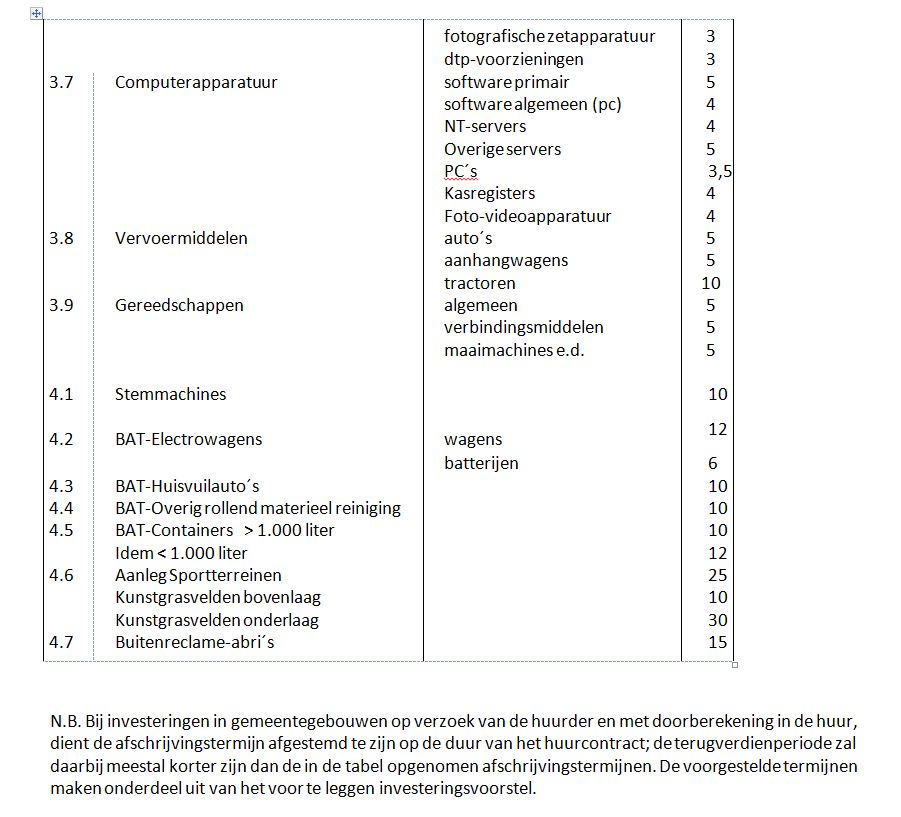

Bijlage bij artikel 11: afschrijvingsbeleid materiële vaste activa

Activa met een verkrijgingsprijs van minder dan € 25.000 hoeven niet te worden geactiveerd, uitgezonderd gronden en terreinen. Gronden en terreinen worden altijd geactiveerd. De kapitaallasten (rente en afschrijving) worden direct bij ingebruikname van het kapitaalgoed doorberekend (per de 1e van de maand).

Op gronden en terreinen wordt niet afgeschreven.

De volgende materiële vaste activa worden lineair afgeschreven in:

N.B. Bij investeringen in gemeentegebouwen op verzoek van de huurder en met doorberekening in de huur, dient de afschrijvingstermijn afgestemd te zijn op de duur van het huurcontract; de terugverdienperiode zal daarbij meestal korter zijn dan de in de tabel opgenomen afschrijvingstermijnen. De voorgestelde termijnen maken onderdeel uit van het voor te leggen investeringsvoorstel.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl