Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR626798

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR626798/1

Besluit van het algemeen bestuur de gemeenschappelijke regeling Uitvoeringsorganisatie Laborijn houdende regels omtrent weerstandsvermogen (Nota weerstandsvermogen)

Geldend van 03-08-2019 t/m heden

Intitulé

Besluit van het algemeen bestuur de gemeenschappelijke regeling Uitvoeringsorganisatie Laborijn houdende regels omtrent weerstandsvermogen (Nota weerstandsvermogen)1. Inleiding

Op grond van artikel 212 van de Gemeentewet is het algemeen bestuur gehouden aan het, bij verordening, vaststellen van de uitgangspunten voor het financiële beleid, alsmede voor het financiële beheer en voor de inrichting van de financiële organisatie. Uitvoeringsorganisatie Laborijn vult dit in via de ‘Financiële Verordening Laborijn’.

In artikel 14 van deze verordening is bepaald dat het algemeen bestuur bij afzonderlijk besluit beleid vaststelt ten aanzien van het weerstandsvermogen en risicomanagement.

Het weerstandsvermogen geeft aan hoe robuust de financiële positie van de gemeenschappelijke regeling is. Dit is van belang wanneer er zich een financiële tegenvaller voordoet. Een goed weerstandsvermogen kan voorkomen dat elke financiële tegenvaller direct leidt tot hogere lasten voor de deelnemende gemeenten of dat Laborijn als gevolg daarvan de vastgestelde doelen niet zou kunnen realiseren. Voor het beoordelen van de robuustheid van de financiële positie is inzicht nodig in de omvang en in de achtergronden van de risico’s en de aanwezige weerstandscapaciteit. Het gaat bij de weerstandscapaciteit om elementen waarmee tegenvallers eventueel bekostigd kunnen worden zoals de algemene reserve.

De risico’s relevant voor het weerstandsvermogen zijn die risico’s die niet anderszins zijn ondervangen. In de dagelijkse operatie zijn er tal van kansen en bedreigingen waar op ingespeeld wordt. Veel hiervan wordt ook door dagelijks management en getroffen beheersmaatregelen ondervangen. Ook reguliere risico’s – risico’s die zich regelmatig voordoen en die veelal vrij goed meetbaar zijn – maken geen deel uit van de risico’s in het onderdeel weerstandsvermogen. Hiervoor kunnen immers verzekeringen worden afgesloten of voorzieningen worden gevormd. Bij investeringsprojecten zijn de reguliere risico’s onderdeel van de kostenraming die de basis vormt voor het aan te vragen investeringskrediet.

Wat binnen een gemeenschappelijke regeling tot de weerstandscapaciteit wordt gerekend en welke risico’s relevant zijn kan niet in zijn algemeenheid worden aangegeven. Iedere gemeenschappelijke regeling dient de capaciteit en de risico’s zelf na te lopen en in kaart te brengen. Doordat de risico’s die gemeenschappelijke regelingen lopen verschillen, is het ook niet mogelijk een algemene norm te stellen voor een goede relatie tussen de weerstandscapaciteit en de risico’s. Het is aan de gemeenschappelijke regeling zelf een beleidslijn te formuleren over de in de organisatie noodzakelijk geachte weerstandscapaciteit in relatie tot de risico’s die de gemeenschappelijke regeling acceptabel vindt. Als onderdeel van deze beleidslijn dient een gemeenschappelijke regeling ook zelf invulling te geven aan het begrip “risico’s waarvoor geen maatregelen zijn getroffen en die van materiële betekenis kunnen zijn in relatie tot de financiële positie”.

Het algemeen bestuur stelt de beleidsuitgangspunten en beleidslijn met betrekking tot weerstandscapaciteit vast via (de paragrafen van) de begroting en het dagelijks bestuur legt over de uitvoering daarvan in de gelijknamige paragrafen van het jaarverslag verantwoording af. De onderliggende beleidsnotitie voorziet in een nadere uitwerking van de kaders en richtlijnen omtrent weerstandsvermogen en risicomanagement.

2. Begrippenkader

Voor een juiste toepassing van het beleid is het van belang om eenduidige definities van de gehanteerde begrippen te creëren. Deze definities worden in dit hoofdstuk uiteen gezet. Voor de meeste begrippen is aansluiting gezocht bij de definities en toelichting uit het Besluit begroting en verantwoording provincies en gemeenten (BBV). Voorafgaand aan de definities wordt kort het kader geschetst waarbinnen de begrippen van toepassing worden geacht.

2.1 Kader

De Wet Gemeenschappelijke regelingen schrijft voor dat de meerjarenraming, de begroting, het jaarverslag en de jaarrekening van de gemeenschappelijke regeling dienen te voldoen aan krachtens algemene maatregel van bestuur te stellen regels. Via het Besluit begroting en verantwoording provincies en gemeenten (art. 3 BBV) wordt in deze regels voorzien. Het doel daarvan is om te waarborgen dat de bij de begroting en verantwoording betrokken partijen worden voorzien van de informatie die nodig is voor de vervulling van hun bevoegdheden en verantwoordelijkheden.

Eén van de informatievereisten uit de BBV (art. 11 BBV) is dat in de toelichting op de meerjarenraming, de begroting, het jaarverslag en de jaarrekening afzonderlijke aandacht besteed wordt aan het weerstandsvermogen, waarbij wordt ingegaan op aard, stand en verloop van de algemene reserve en de voorzieningen. De betreffende paragraaf bevat ten minste:

- •

een inventarisatie van de weerstandscapaciteit, met daarbij een beschouwing over de stand aan het begin, de mutaties en de stand aan het eind van het begrotingsjaar van de algemene reserve en de voorzieningen;

- •

een inventarisatie van de risico’s;

- •

het beleid omtrent de weerstandscapaciteit en de risico’s.

Om eenduidige definities te waarborgen worden de begrippen weerstandsvermogen, weerstandscapaciteit, reserves en voorzieningen nader toegelicht.

2.2 Begrippen

Indien voor een begrip aansluiting gezocht is bij de definities en toelichting uit het BBV is een verwijzing opgenomen naar het betreffende artikel.

Weerstandsvermogen (art. 11 BBV)

Het weerstandsvermogen bestaat uit de relatie tussen:

- •

de weerstandscapaciteit, zijnde de middelen en mogelijkheden waarover de gemeenschappelijke regeling beschikt of kan beschikken om niet begrote kosten te dekken;

- •

alle risico’s waarvoor geen maatregelen zijn getroffen en die van materiële betekenis kunnen zijn in relatie tot de financiële positie.

Vaste Passiva (art. 41 BBV)

Onder vaste passiva worden afzonderlijk opgenomen het eigen vermogen, de voorzieningen en de vaste schulden met een rentetypische looptijd van één jaar of langer.

Eigen vermogen (art. 42 BBV)

Het eigen vermogen bestaat uit de reserves en het nog te bestemmen resultaat volgend uit het Overzicht van baten en lasten.

Reserves (art.43 BBV)

Op de balans worden de reserves onderscheiden naar:

- a)

algemene reserve;

- b)

bestemmingsreserves.

- •

Algemene reserve (art.43 BBV)

Eigen kapitaal en andere delen van het eigen vermogen waaraan door het algemeen bestuur van de gemeenschappelijke regeling geen voorafgaande, specifieke bestemming is gegeven.

- •

Bestemmingsreserves (art. 43 BBV)

Onder bestemmingsreserve wordt verstaan: een reserve waaraan het algemeen bestuur een bepaalde bestemming heeft gegeven.

Voorzieningen (art. 44 BBV)

Voorzieningen worden gevormd wegens:

- a)

verplichtingen en verliezen waarvan de omvang op de balansdatum onzeker is, doch redelijkerwijs te schatten;

- b)

op de balansdatum aanwezige risico’s ter zake van bepaalde te verwachten verplichtingen of verliezen waarvan de omvang redelijkerwijs is te schatten;

- c)

kosten die in een volgend begrotingsjaar zullen worden gemaakt, indien het maken van die kosten zijn oorsprong mede vindt in het begrotingsjaar of in een voorafgaand begrotingsjaar en de voorziening strekt tot gelijkmatige verdeling van lasten over een aantal begrotingsjaren.

Risico’s en risicomanagement

Risicomanagement is het identificeren en kwantificeren van risico's en het vaststellen van beheersmaatregelen. Met beheersmaatregelen worden activiteiten bedoeld waarmee de kans van optreden of de gevolgen van risico's worden beïnvloed.

Risico wordt vaak als volgt "gedefinieerd": Risico = kans x gevolg

Een risico is groter wanneer de kans van optreden en de gevolgen van optreden groter zijn. Een groot gevolg gecombineerd met een minimale kans wordt in het algemeen als niet belangrijk beschouwd, net als een grote kans met een minimaal gevolg.

Afhankelijk van de kans en het gevolg kan een risico op 4 manieren worden aangepakt:

- 1.

Voorkomen: één of beide van de factoren kans en gevolg wegnemen; of

- 2.

Verminderen: één of beide van de factoren kans en gevolg afzwakken; of

- 3.

Uitbesteden: risico's onderbrengen bij verzekeraars; of

- 4.

Accepteren: alleen bij zeer kleine kans en/ of zeer kleine gevolgen.

3. Weerstandsvermogen en risicomanagement

In dit hoofdstuk wordt de beleidslijn weergegeven die Uitvoeringsorganisatie Laborijn hanteert ten aanzien van weerstandsvermogen en risicomanagement.

3.1 Weerstandsvermogen

Het weerstandsvermogen geeft aan hoe robuust de financiële positie is. Dit is van belang wanneer er zich een financiële tegenvaller voordoet. Een goed weerstandsvermogen kan voorkomen dat elke financiële tegenvaller direct leidt tot hogere lasten.

Het weerstandsvermogen bestaat uit de relatie tussen de weerstandscapaciteit, zijnde de middelen en mogelijkheden waarover de gemeenschappelijke regeling beschikt of kan beschikken om niet begrote kosten te dekken, en alle risico’s waarvoor geen maatregelen zijn getroffen en die van materiële betekenis kunnen zijn in relatie tot de financiële positie. Voor het beoordelen van de robuustheid van de financiële positie is inzicht nodig in de omvang en in de achtergronden van de risico’s en de aanwezige weerstandscapaciteit.

3.2 Beschikbare weerstandscapaciteit

Het gaat bij de weerstandscapaciteit om elementen waarmee tegenvallers eventueel bekostigd kunnen worden. Deze elementen zijn:

- •

de algemene reserve (vrij aanwendbare reserves);

- •

de stille reserves.

De beleidslijn van het Uitvoeringsorganisatie Laborijn is dat de beschikbare weerstandscapaciteit wordt gevormd door de algemene reserve. De stille reserves worden niet betrokken in de weerstandscapaciteit, omdat onzeker is wanneer en in welke omvang deze middelen beschikbaar komen.

Eventuele begrotingsoverschotten kunnen door het algemeen bestuur via de resultaatbestemming toegevoegd worden aan de algemene reserve. Vóór de resultaatbestemming maken zij geen onderdeel uit van het weerstandscapaciteit.

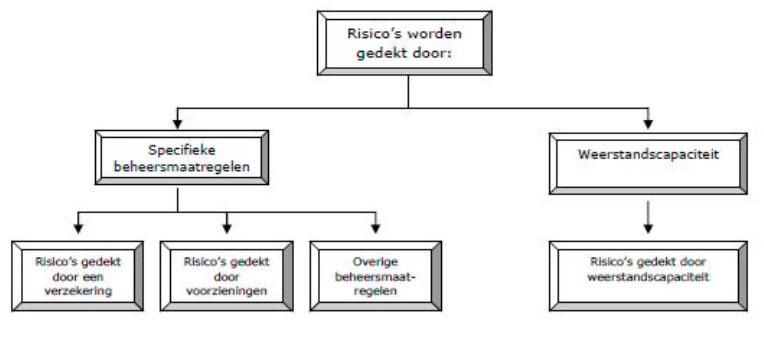

3.3 Risicomanagement

Allereerst wordt een korte weergave gegeven van de soorten risico’s en de verschillende soorten beheersmaatregelen. Voor de gemeenschappelijke regeling is dat naar indeling van de verschillende beheersmaatregelen:

Risico betreft hier de kans op niet begrote kosten, waarvoor geen of beperkte maatregelen zijn getroffen en die van materiële betekenis kunnen zijn in relatie tot de financiële positie. Binnen de weerstandscapaciteit worden dan de risico’s opgevangen die niet kunnen worden voorkomen, die niet kunnen worden verminderd of die geaccepteerd worden. Het is toegestaan om een eigen invulling te geven aan een te formuleren beleidslijn over de noodzakelijk geachte weerstandscapaciteit in relatie tot de geïnventariseerde risico’s. Hierin kan het algemeen bestuur zelf de afweging maken welk risico geaccepteerd is.

De risico’s die gedekt worden door een verzekering (via het verzekeringsbeleid) of voorziening (via begroting en jaarrekening) zijn in beeld. De risico’s die gedekt moeten worden door de weerstandscapaciteit worden periodiek geïnventariseerd en zijn daarmee ook in beeld.

3.4 Benodigde weerstandscapaciteit

Om een kwalitatieve en kwantitatieve weging te geven aan de niet door verzekeringen of voorzieningen afgedekte risico’s gelden de volgende beleidsregels:

- a.

periodiek (minimaal 1x per jaar bij de begroting) vindt een risico-inventarisatie binnen de organisatie plaats; en

- b.

daarbij worden de geïnventariseerde risico’s gekwantificeerd en onderbouwd; en

- c.

de ‘budgethouder’ geeft daarbij per risico aan welke beheersmaatregelen zijn genomen.

De benodigde weerstandscapaciteit wordt bepaald door een berekening van de verwachte (netto) gevolgen van de risico’s door risicosimulatie. Deze berekening houdt er rekening mee dat niet alle geïdentificeerde risico’s zich tegelijk en in maximale omvang voor zullen doen.

Een belangrijke beheersmaatregel voor Laborijn is de begroting zelf en de wijze waarop met de deelnemende gemeenten wordt afgerekend. De basisregel is dat na de 1e begrotingswijziging van Laborijn de bijdrage van de gemeenten vastgesteld wordt en deze daarna niet meer wijzigt, tenzij er ontwikkelingen zijn die niet door Laborijn konden worden voorzien. Dat betekent dat Laborijn alle afwijkingen gedurende het jaar zelf moet opvangen. Eventuele overschotten en tekorten worden verrekend met de algemene reserve. Laborijn loopt dus geen risico voor alles wat ruim voor de aanvang van het jaar voorzien kan worden. Structurele tegenvallers moeten in het lopende jaar worden opgevangen maar kunnen in de begroting(swijziging) van het volgende jaar worden opgenomen waarmee deze weer gedekt zijn.

Er zijn over de verschillende grote kosten- en inkomensstromen specifieke afspraken gemaakt: Het BUIG risico ligt volledig bij de gemeenten. De budgetten worden één op één overgemaakt naar Laborijn en eventueel aangevuld met een gemeentelijke bijdrage. Bij de jaarrekening wordt definitief bepaald wat de bijdrage per gemeente moet zijn en worden voor- en nadelen verrekend. De gemeenten zullen het BUIG-risico dus moeten betrekken in de berekening van hun weerstandsvermogen.

Het re-integratiebudget wordt ook één op één overgemaakt. Het risico van over- of onderschrijding ligt gedurende het jaar volledig bij Laborijn met uitzondering van de situaties waarin extra opdrachten worden verstrekt of beleid wordt gewijzigd. Laborijn zal dit in het weerstandsvermogen moeten betrekken.

Het Sw-budget wordt één op één overgemaakt aan Laborijn. Via de begroting worden eventuele tekorten of overschotten met de gemeenten verrekend. Gedurende het jaar zijn de risico’s voor Laborijn en zal Laborijn die in de exploitatie en ultiem het weerstandsvermogen moeten opvangen.

Naast de grote inkomensstromen ontvangt Laborijn een vergoeding voor de uitvoeringskosten. Verschillen in de exploitatie gedurende het begrotingsjaar zal Laborijn zelf moeten opvangen.

De meerjarenraming die Laborijn in samenwerking met de gemeenten maakt, is van groot belang. De rijksbudgetten zullen in de toekomst mogelijk onvoldoende zijn om alle kosten die samenhangen met de participatiewet op te vangen. Daarnaast fluctueren de budgetten als gevolg van herijkingen op rijksniveau. Deze 2 risico’s zijn mogelijkerwijs de grootste risico’s die er zijn. Deze kunnen niet met incidenteel weerstandsvermogen worden opgevangen maar zullen altijd in de begroting verwerkt moeten worden. De gemeenten moeten deze risico’s indien zij optreden financieren en hiermee ook rekening moeten houden in hun risicoparagraaf en weerstandsvermogen.

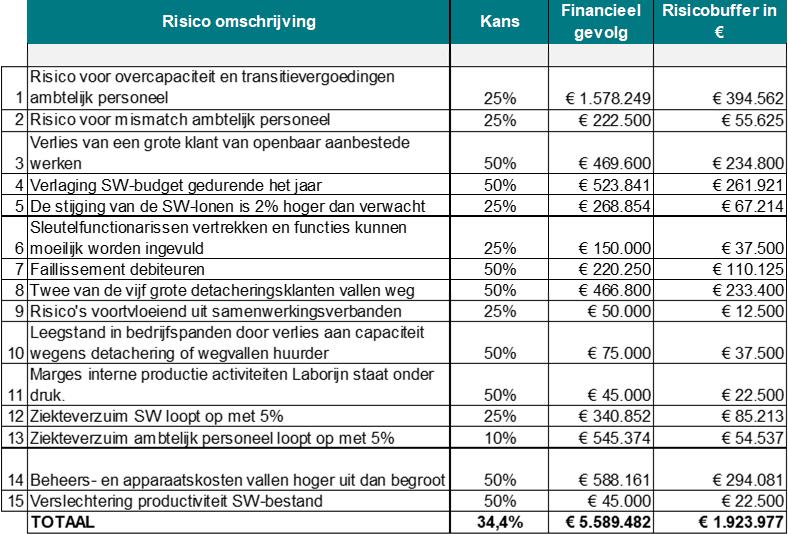

3.5 Overzicht risico’s en weerstandscapaciteit

In onderstaand overzicht zijn de risico’s weergegeven die Laborijn gedurende het jaar loopt en de grootste financiële omvang hebben. Dit overzicht is gebaseerd op de situatie ten tijde van het opmaken van deze nota.

De volgende risico’s zijn geïdentificeerd en gekwantificeerd:

- •

Risico voor overcapaciteit en transitievergoedingen ambtelijk personeel.

Bij Laborijn zijn relatief veel reguliere krachten in vaste dienst. Wanneer de hoeveelheid benodigd ambtelijk personeel afneemt en dit niet door natuurlijk verloop kan worden opgevangen, bestaat er het risico van additionele personeelskosten wegens overcapaciteit (A) of transitievergoedingen (B). We gaan in de risico-analyse uit van het ontstaan van een overcapaciteit van zo’n 10-15%. We splitsen de omvang van dit risico op in twee posten:

- -

Kosten voor eventuele overcapaciteit. Wanneer de hoeveelheid werk afneemt en de budgetten conform naar beneden bij worden gesteld, zal een deel van de personeelsleden in dienst blijven, terwijl zij boventallig zijn. We gaan er van uit dat 10% van het ambtelijk personeelsbestand met vaste arbeidscontracten boventallig is. De totale toekomstige post ambtelijk personeel met vaste contracten is € 10.907.487 op jaarbasis (Laborijn is voornemens het deel van het huidige personeelsbestand dat geen vaste contracten heeft in vaste dienst te nemen): 10% hiervan is € 1.090.749. Het is aannemelijk dat bij overcapaciteit medewerkers in dienst blijven: voor de komende twee jaar hebben oud-medewerkers van Laborijn nog een baangarantie. Na deze periode is het mogelijk dat eerder wordt gekeken naar afvloeiing.

- -

Te betalen wachtgelden van afvloeiing mogelijke FTE’s. Indien er als gevolg van krimp van de organisatie of als gevolg van onvoldoende functioneren afscheid moet worden genomen van medewerkers gaan we er vanuit dat een deel van het personeelsbestand zal afvloeien met een transitievergoeding. Dit risico is berekend op 5 FTE die moeten afvloeien. Omdat de meeste medewerkers lange dienstverbanden hebben gaan we er vanuit dat zij 1,5 jaarsalaris mee moeten krijgen (waarover geen sociale premies en pensioenkosten dienen te worden afgedragen). De gemiddelde personeelskosten voor ambtelijk personeel zijn € 89.000 per FTE, zonder personeelskosten zo’n € 65.000 per FTE. In totaal komt de omvang van dit gevolg neer op € 487.500.

In totaal komt het gevolgd van dit risico neer op € 1.578.249. De kans dat dit scenario optreedt schatten wij in als beperkt op 25%.

- -

- •

Kosten voor eventuele mismatch kwalificaties.

Bij Laborijn zijn relatief veel reguliere krachten in vaste dienst. Momenteel is er ook nog een baangarantie voor de komende twee jaar. Dit betekent dat er het risico bestaat dat mensen op een positie belanden waarvoor zij niet geschikt zijn: mismatch. We gaan er in dit risico van uit dat 5 FTE van het ambtelijk personeel in een niet-geschikte functie komt, waardoor hun productiviteit 50% lager is. We schatten de kosten hiervan op 50% van hun jaarlijkse personeelskosten (gemiddeld € 89.000 per FTE). Dit betekent een financieel gevolg van € 222.500. De kans dat dit scenario optreedt schatten wij in als klein op 25%.

- •

Verlies van een grote klant van openbaar aanbestede werken.

Laborijn is ten delen afhankelijk van openbaar aanbesteedde werken. Gemeenten besteden hun werken iedere 5 jaar opnieuw aan. Momenteel heeft Laborijn 5 grote gemeentelijk contracten. Er bestaat het risico dat Laborijn 2 van de 5 contracten verliest. In dat geval betekent dat het wegvallen van € 469.600 aan toegevoegde waarde. We schatten de kans op dit risico in als reëel op 50%, omdat de prijzen van Laborijn momenteel boven de marktprijzen van concurrenten liggen, maar Laborijn wel beschikt over een goede relatie met de gemeenten en op sociaal-maatschappelijk gebied een voordeel heeft.

- •

Verlaging Sw-budget gedurende het jaar.

Laborijn maakt een begroting voor aanvang van het jaar. Veranderingen in het Sw-budget komen voor het risico van Laborijn. Concreet kan het budget voor het jaar worden bijgesteld in mei (voorlopig) en september (definitief): deze wijzigingen zijn vrijwel altijd het gevolg van een verschil in de volumeraming. We gaan uit van een eenmalige tussentijdse daling van budget met 2%. 2% van het Sw-budget is € 523.841. We schatten de kans gegeven de periode dat dit voorkomt als reëel op 50%.

- •

De stijging van de Sw-lonen is 2% hoger dan verwacht.

Loonwijzigingen zijn goed te voorzien. De Cao voor de Wsw is t/m 2018 voor drie jaar afgesloten. Ook de effecten zijn vooraf in kaart te brengen. Het enige risico dat Laborijn loopt is dat gedurende een jaar waarvoor nog geen Cao is gesloten, wel een Cao wordt gesloten met een onverwacht hoge loonstijging. Deze loonstijging zal halverwege het jaar plaatsvinden, waarmee het effect op de begroting ook maar de helft is van de totale loonstijging. We gaan uit van een loonstijging van 2% halverwege het jaar, wat per saldo neerkomt op een kostenpost van 1% van de salariskosten van het Sw-bestand. Dit komt neer op een bedrag van circa € 270.000. We schatten de kans op een dergelijke onvoorziene verhoogde loonstijging in als klein met 25%. Belangrijk om aan te tekenen dat we er vanuit gaan dat Laborijn bij het opstellen van de begroting zich goed op de hoogte stelt van de huidige Cao of de Cao-onderhandelingen.

- •

Sleutelfunctionarissen vertrekken en functies kunnen moeilijk worden ingevuld.

Laborijn is voor een groot deel afhankelijk van sleutelfunctionarissen, met name waar het gaat om de uitkeringsadministratie en het management. Er zijn bij Laborijn 20 van dit soort sleutelfunctionarissen geïdentificeerd. Indien zij vertrekken moet rekening worden gehouden met additionele kosten om voor vervanging te zorgen. Dit kan een interim kracht betekenen, maar ook het inschakelen van een headhunter. We schatten de gemiddelde additionele kosten voor vervanging van deze krachten op € 15.000 (naast natuurlijk de personeelskosten zelf). We gaan er vanuit dat de helft van de sleutelfunctionarissen vertrekt. Dit betekent een kostenpost van € 150.000. De kans dat dit risico optreedt, schatten wij klein in op 25%.

- •

Faillissement debiteuren.

Op de balans staan een aantal debiteuren met een betalingsachterstand, indien er aanwijzingen zijn dat een debiteur niet gaat betalen wordt dit opgenomen in de voorziening. Daar waar er echter regelingen zijn getroffen doen we dat niet (ook om te voorkomen dat druk om te betalen afneemt). Er is dus een restrisico waarmee we rekening houden dat 25% nooit terugbetaalt en dient te worden afgeboekt. Dit komt neer op een post van € 220.250. De kans dat dit gebeurt achten wij reëel en schatten wij daarom op 50%.

- •

Twee van de vijf grote klanten valt weg.

Er bestaat een kans dat een groot deel van de klanten wegvalt omdat zijn opnieuw marktpartijen consulteren en Laborijn niet in staat is om tijdig nieuwe klanten te werven. We houden rekening met het wegvallen van 2/5 van de grote klanten. Dit komt neer op € 466.800. De kans dat dit gebeurt schatten wij als reëel (50%).

- •

Risico's voortvloeiend uit samenwerkingsverbanden.

Er bestaat de kans dat er conflicten ontstaan over het samenwerkingsverband tussen gemeenten. Dit kan resulteren in additionele kosten. We schatten de kosten hiervan in als relatief beperkt: het zal met name gaan met enkele (juridische) adviesvragen. We achtten de kans dat dit zich voordoet klein (25%), omdat er momenteel geen concrete aanwijzingen zijn op problemen met betrekking tot het samenwerkingsverband.

- •

Leegstand in bedrijfspanden door verlies aan capaciteit wegens detachering.

Laborijn gebruikt voor de interne productieactiviteiten een aantal bedrijfsruimten. Wanneer meer medewerkers gedetacheerd worden in plaats van actief zijn binnen de interne productie, neemt dit het risico met zich mee dat bedrijfsruimten leeg komen te staan. Twee ruimtes zijn gehuurd en bieden dus een beperkt risico. Eén bedrijfsruimte is in het bezit van Laborijn. Het gaat hierbij om 1.000 m2 met een kostprijs van € 75 per jaar per m2. Het risico hiervoor is daarmee € 75.000. Omdat Laborijn haar Sw-bestand al grotendeels heeft gedetacheerd, lijkt de kans op plotselinge uitstroom van productiemedewerkers naar medewerkers klein (verwachtte afbouw kan worden opgenomen in de begroting en biedt daarom geen risico). We schatten de kans op 25%.

- •

Daling marges interne productie activiteiten Laborijn met 10%.

Laborijn moet voor haar productieactiviteiten concurreren met andere partijen. De macht van de afnemers van de productieactiviteiten worden ook steeds groter. Gecombineerd betekent dit dat er een kans bestaat dat de marges op de interne productieactiviteiten van Laborijn dalen met 10%. De interne productieactiviteiten van Laborijn hebben een Netto Toegevoegde Waarde van € 450.000. Een daling van de toegevoegde waarde met 10% betekent een gevolg van € 45.000. We schatten de kans dat dit risico optreedt in als reëel (50%).

- •

Ziekteverzuim Sw loopt op met 5%-punt.

Het kan gebeuren dat het ziekteverzuim onder Sw-medewerkers stijgt. Bij een stijging van het ziekteverzuim met 5%-punt zal iets meer dan 5% van de omzet wegvallen (aangenomen dat alleen niet zieken omzet genereren). Dit komt neer op zo’n € 350.000. We schatten de kans op stijging van het ziekteverzuim bij Sw-medewerkers in op 25%. Het risico op stijging van het ziekteverzuim schatten wij hoger bij Sw-medewerkers dan bij ambtelijk personeel, omdat deze doelgroep kwetsbaarder is en vergrijst.

- •

Ziekteverzuim ambtelijk personeel loopt op met 5%.

Wanneer het ziekteverzuim onder het ambtelijk personeel met 5%, betekent dat dat er krachten moeten worden ingehuurd. Niet iedereen hoeft direct te worden vervangen, maar de kosten van inhuur zijn hoger dan de kosten van ambtelijk personeel. Daarom schatten wij het gevolg hiervan in op 5% van de toekomstige personeelskosten van het ambtelijk personeel jaarbasis (€ 10.907.487; Laborijn is voornemens het deel van het huidige personeelsbestand dat geen vaste contracten heeft in vaste dienst te nemen). Dit komt neer op een gevolg van € 545.374. De kans dat dit ziekteverzuim zo hard stijgt is kleiner dan de kans op stijging van het ziekteverzuim onder Sw-medewerkers. We schatten dit risico daarom op 10%.

- •

Beheers- en apparaatskosten vallen hoger uit dan begroot.

De contractposities die bekend zijn wordt gebruikt om zo goed mogelijk te begroten en te budgetteren. De budgetten worden zorgvuldig beheerst en ook de contracten worden beheerd. Toch bestaat er de kans dat de beheers- en apparaatskosten hoger uitvallen gedurende het jaar. Dit kan bijvoorbeeld komen door plotselinge gedwongen IT-kosten. We gaan bij dit risico uit van een stijging van de beheers- en apparaatskosten van 5%; dit komt neer op € 588.161. De kans dat dit de komende periode gebeurt achten wij 50%. Omdat Laborijn geen post in de begroting opneemt voor onvoorziene kosten is deze post wel opgenomen in de berekening van het benodigde weerstandsvermogen.

- •

Verslechtering productiviteit Sw-bestand.

De Sw-populatie vergrijst en dat betekent ook dat het zou kunnen dat de productiviteit afneemt. We schatten dat dit 10% van de toegevoegde waarde kost bij de interne productieactiviteiten (de productiviteit is alleen direct gerelateerd aan productieactiviteiten, niet aan detacheringsovereenkomsten). Dit heeft dan een effect van € 45.000. Het staat vast dat de populatie vergrijst, maar niet wat het effect is op de productiviteit. We schatten de kans daarom als reëel (50%).

3.6 Berekening weerstandscapaciteit

De berekening van de weerstandscapaciteit ziet er als volgt uit:

Ultimo 2018 is circa € 2,2 miljoen meer vermogen aanwezig dan het berekende weerstandsvermogen. Indien er € 1,9 miljoen onttrokken zou worden dan is de ratio circa 1,2.

Is de ratio tussen de 0,8 en 1,2 dan beschikt Laborijn over voldoende buffer om risico’s op te vangen zodat ze geen bedreiging vormen voor onze financiële positie. Het streven is om minimaal een ratio van 1 te hebben. Beneden de ondernorm dient de algemene reserve aangevuld te worden tot minimaal de ondernorm. Boven de norm geeft ruimte om de weerstandscapaciteit in te zetten voor andere doeleinden. Bij de afwegingen hierover worden ook de solvabiliteit, de investeringsplannen en onze schuldpositie betrokken. Indien de reserve onder de norm zakt zal een plan van aanpak opgesteld worden, hoe de reserve wordt aangevuld. Afhankelijk van de grootte van het tekort en de wijze waarop dit ontstaan is en het meerjaren beeld moet in overleg met de gemeenten worden bekeken of Laborijn die aanvulling uit de “eigen” exploitatie moet opvangen of dat de gemeenten via de begroting ook een bijdrage doen.

Deze berekening wordt jaarlijks geüpdatet en opgenomen in de meerjarenbegroting. In de meerjarenbegroting stelt het bestuur het benodigde weerstandsvermogen vast.

De volgende risico’s zijn door Laborijn onderkent maar worden door de deelnemende gemeenten afgedekt:

- -

Tekorten die ontstaan op het programma inkomen door een ontoereikend BUIG budget

- -

Overschrijding van de uitgaven ten opzichte van de begroting voor de bijzondere bijstand, individuele inkomenstoeslag (gemeente Doetinchem) en Bbz voor gevestigde ondernemers

- -

Meerjarige tekorten die ontstaan op de Sw (o.a. door daling rijksbijdrage)

4. Eigen vermogen

Laborijn beschikt over eigen vermogen. Dit is voornamelijk opgebouwd in de periode voor 2016. Iedere gemeente die deelneemt in de Gemeenschappelijke Regeling Uitvoeringsorganisatie Laborijn is gedeeltelijk eigenaar van dit eigen vermogen. Om inzichtelijk te maken welk deel van het eigen vermogen van welke gemeente is dienen hier afspraken over gemaakt te worden. Hierin onderkennen we 3 momenten:

- 1.

De periode voor 2016 waaruit het Laborijn beginvermogen is ontstaan. Het jaar 2016 waarin Laborijn is ontstaan en hiermee naast de Wsw ook de Participatiewet ging uitvoeren.

- 2.

De resultaten van Laborijn in 2016 en 2017 waarin naast de Sw ook de Participatiewet werd uitgevoerd.

- 3.

De periode vanaf 2018.

Hieronder wordt per bovengenoemd moment de mutaties in de algemene reserve weergegeven.

- 1.

Eigen vermogen van de periode van voor 2016

Bij de oprichting van Laborijn is een eigen vermogenspositie meegenomen vanuit de Wedeo periode. De stand van het eigen vermogen per 31 december 2015 was: € 3.413.000. Dit bedrag is volledig opgebouwd uit de Wsw- en uitvoeringsresultaten uit het verleden.

Verdeling van het vermogen per 31 december 2015 op basis van het gemiddeld aantal fte Sw-medewerkers in 2015.

- 2.

Resultaten Laborijn in 2016 en 2017

Op 1 januari 2016 is Laborijn opgericht. Het ISWI is geliquideerd en het resterende vermogen is teruggegaan naar de gemeenten. Vanaf de oprichting van Laborijn werd naast de Wsw ook de Participatiewet uitgevoerd. Het resultaat van Laborijn kon vanaf toen niet meer volledig toegerekend worden aan de Wsw. In 2016 heeft de gemeente Montferland alleen de Wsw aan Laborijn overgedragen. De gemeente Oude IJsselstreek en Doetinchem de Wsw en de Participatiewet. In het jaar 2016 is de resultaatverdeling gebaseerd op basis van het gemiddeld aantal Sw’ers in 2016 plus het gemiddelde van het aantal inwoners per 1 januari 2017 en het aantal Participatiewetklanten in 2016.

De gemeente Aalten heeft op 1 januari 2017 een storting gedaan in het eigen vermogen van Laborijn. Voor 2017 wordt dezelfde systematiek als in 2016 gevolgd met dien verstande dat de Gemeenten Aalten vanaf 2017 ook meedeelt in het resultaat van Laborijn.

- 3.

Resultaten 2018 en verder

Vanaf 2018 kan het Sw resultaat en het Participatiewetresultaat afzonderlijk worden bepaald. Dit gebeurt aan de hand van de verdeelsleutels die in de begroting zijn vermeld. Bij het opmaken van de jaarrekening worden de werkelijke resultaten afgezet tegen de verdeelsleutels waarmee het Sw resultaat en het P-wet resultaat definitief wordt berekend. Vervolgens vindt de onderverdeling per gemeente als volgt plaats:

P-wet:

50% op basis gemiddeld aantal huishoudens met uitkering per gemeente (eind maand gemiddelde)

50% op basis van het aantal inwoners per gemeente op 1 januari van het betreffende boekjaar

Wsw:

Gemiddeld aantal fte Sw per gemeente (eind maand gemiddelde)

Inwerkingtreding

Deze Nota treedt in werking per 1 januari 2019.

Citeertitel

Deze Nota kan worden aangehaald onder de naam “Nota weerstandsvermogen”.

Ondertekening

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl