Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR626515

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR626515/1

Besluit het algemeen bestuur van de gemeenschappelijke regeling Veiligheidsregio Twente houdende regels omtrent risicomanagement en weerstandsvermogen

Geldend van 27-07-2019 t/m heden

Intitulé

Besluit het algemeen bestuur van de gemeenschappelijke regeling Veiligheidsregio Twente houdende regels omtrent risicomanagement en weerstandsvermogenHet algemeen bestuur van de Veiligheidsregio Twente,

Besluit:

Vast te stellen de navolgende Nota risicomanagement en weerstandsvermogen.

Inleiding

Aanleiding

Veiligheidsregio Twente (VRT) loopt risico’s. Deze risico’s zijn van uiteenlopende aard. Deze nota richt zich op de financiële risico’s, die een impact hebben op de VRT. Tegen een deel van deze risico’s heeft de VRT zich verzekerd, worden beheersmaatregelen getroffen of anderszins opgevangen. Voor een deel van de risico’s is dit echter niet het geval. Waar dit niet het geval is, kunnen risico’s, als ze zich voordoen, (grote) financiële consequenties hebben. Het is dus zaak voor de VRT, dat ze zich bewust is van de risico’s die ze loopt en deze beheerst tot een acceptabel niveau.

Veiligheidsregio Twente is als decentraal overheidsorgaan op dit punt gebonden aan regelgeving. Het Besluit Begroting en Verantwoording (externe regelgeving) schrijft voor dat in de programmabegroting en in de jaarrekening in de paragraaf weerstandsvermogen en risicobeheersing een (kwantitatieve) relatie moet worden gelegd tussen de financiële risico’s waaraan de organisatie blootstaat en het weerstandsvermogen van de organisatie. In de financiële verordening van VRT (interne regelgeving) is voorts opgenomen dat het dagelijks bestuur een nota weerstandsvermogen en risicomanagement aanbiedt aan het algemeen bestuur wanneer daartoe aanleiding bestaat.

Doelstelling

Doelstelling van deze nota is om te komen tot een gedragen werkwijze van financieel risicomanagement en daarbij beleid vast te leggen met betrekking tot het vereiste weerstandsvermogen en de in te zetten weerstandscapaciteit.

Afbakening

Deze nota gaat niet in op risico’s die geen direct financieel gevolg hebben. Denk hierbij aan het risico op politiek vlak en/of imagoschade. Deze kunnen, indien ze betekenisvol zijn, wel in kwalitatieve zin zijn beschreven in de paragraaf van de programmabegroting. Risico’s in de sfeer van fysieke veiligheid blijven eveneens buiten beschouwing.

Leeswijzer

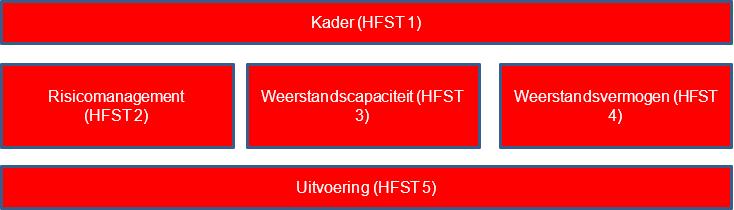

Hoofdstuk 1 gaat in op het (wettelijke) kader, waarbinnen de in deze nota beschreven beleidsregels vormt krijgen. Hoofdstuk 2 behandelt risicomanagement. Dit geeft de aanpak weer om te komen tot de benodigde weerstandscapaciteit. De (beschikbare) weerstandscapaciteit wordt beschreven in hoofdstuk 3. De relatie tussen de benodigde en beschikbare weerstandscapaciteit komt tot uiting in hoofdstuk 4 over het weerstandsvermogen. Tot slot worden in hoofdstuk 5 enkele uitvoerende zaken beschreven. Zie onderstaande schema.

1. (Wettelijk) kader

BBV

Vanuit het Rijk is wetgeving opgelegd omtrent risico’s, weerstandsvermogen en weerstandscapaciteit. In het Besluit Begroting en Verantwoording Provincies en Gemeenten (BBV) wordt in artikel 11 gesteld:

- 1.

Het weerstandsvermogen bestaat uit de relatie tussen:

- a.

de weerstandscapaciteit, zijnde de middelen en mogelijkheden waarover de provincie onderscheidenlijk gemeente beschikt of kan beschikken om niet begrote kosten te dekken;

- b.

alle risico's waarvoor geen maatregelen zijn getroffen en die van materiële betekenis kunnen zijn in relatie tot de financiële positie.

- a.

- 2.

De paragraaf betreffende het weerstandsvermogen en risicobeheersing bevat ten minste:

- a.

een inventarisatie van de weerstandscapaciteit;

- b.

een inventarisatie van de risico's;

- c.

het beleid omtrent de weerstandscapaciteit en de risico's.

- d.

een kengetal voor de:

- 1a°.

netto schuldquote;

- 1b°.

netto schuldquote gecorrigeerd voor alle verstrekte leningen;

- 2°.

solvabiliteitsratio;

- 3°.

grondexploitatie;

- 4°.

structurele exploitatieruimte; en

- 5°.

belastingcapaciteit.

- 1a°.

- e.

een beoordeling van de onderlinge verhouding tussen de kengetallen in relatie tot de financiële positie.

- a.

- 3.

Bij ministeriële regeling worden nadere regels gesteld over de wijze waarop de kengetallen, genoemd in het tweede lid, onderdeel d, door provincies en gemeenten worden vastgesteld en in de begroting en het jaarverslag worden opgenomen.

Financiële verordening

De Financiële verordening 2018 gaat in artikel 2.4 in op het weerstandsvermogen en risicomanagement:

- 1.

Het dagelijks bestuur biedt het algemeen bestuur een nota risicomanagement en weerstandsvermogen aan. Deze nota wordt door het algemeen bestuur vastgesteld en behandelt:

- a.

Het managen van risico’s met financiële gevolgen.

- b.

Het beleid ten aanzien van het weerstandsvermogen.

- a.

- 2.

Het dagelijks bestuur biedt wanneer daartoe aanleiding bestaat aan het algemeen bestuur een bijgestelde nota ter vaststelling aan.

2. Risicomanagement

2.1. Definitie Risicomanagement (vanuit financieel perspectief)

|

Risicomanagement is een continu proces dat tot doel heeft om potentiële gebeurtenissen die de VRT (negatief) kunnen beïnvloeden op systematische en gestructureerde wijze te identificeren en hierop binnen de gestelde uitgangspunten te reageren om daarmee een redelijke mate van zekerheid te verkrijgen dat de VRT haar doelstellingen binnen de gestelde budgettaire kaders kan realiseren. |

In bovenstaande definitie komen drie belangrijke termen tot uiting:

Risico = een potentiële gebeurtenis die de VRT (negatief) kan beïnvloeden.

Kans = waarschijnlijkheid van een potentiele gebeurtenis

Impact = negatieve invloed op het resultaat (effect)

Voordelen van het op gestructureerde wijze toepassen van Integraal Risicomanagement zijn:

- •

Het verhogen van het risicobewustzijn (‘risk awareness’)

Het leidt tot bewust omgaan met risico’s (bewustwordingsproces wordt gestimuleerd) binnen de gehele organisatie. Systematisch worden de verschillende risico’s bij alle processen in kaart gebracht, hierdoor worden de belangrijke risico’s geïnventariseerd. Het bestaan van transparantie over risicopotentieel in combinatie met de doeltreffendheid van risicobeheersing zorgt voor voldoende vertrouwen bij het bestuur.

- •

Voldoen aan wet- en regelgeving

De VRT is verplicht om een paragraaf weerstandsvermogen en risicobeheersing in de begroting en jaarrekening op te nemen (BBV). Deze paragraaf kan opgesteld worden middels een risicomanagementsysteem. Door het invoeren van Integraal Risicomanagement wordt proactief gebruik gemaakt van dit systeem.

- •

Het verhogen van de voorspelbaarheid

Het leidt tot een proactief en dynamisch proces betreffende het in kaart brengen van risico’s, waardoor verrassingen, in de zin van verliezen die boven de risicobereidheid uitkomen, tijdig voorkomen kunnen worden. Dit geldt vanzelfsprekend niet als de risico’s waardoor deze verliezen zijn ontstaan, bewust door de organisatie zijn geaccepteerd.

- •

Het verbeteren van de prestaties

De prestaties van een organisatie zijn te verbeteren door risico’s zodanig te beheersen dat enerzijds de risicobereidheid niet wordt overschreden en anderzijds ook niet te weinig risico wordt genomen. Risicomanagement kan de prestaties ook verbeteren door structureel oog te hebben voor kansen, deze tijdig te identificeren en te benutten.

- •

Het verhogen van de efficiëntie

Op basis van risicomanagement kan bepaald worden wat de meest efficiënte en meest effectieve mix van beheersingsmaatregelen is. Het leidt tot een duidelijke prioriteitsstelling, die de basis vormt voor een efficiënte en doelmatige allocatie van middelen.

Risicomanagement is dus niet het minimaliseren van alle risico’s, maar helpt een organisatie adequaat om te gaan met risico’s. Risicomanagement vormt de brug tussen activiteiten en zonder al te veel verrassingen het halen van doelstellingen. Daardoor is de organisatie beter in staat om de gestelde doelen te realiseren.

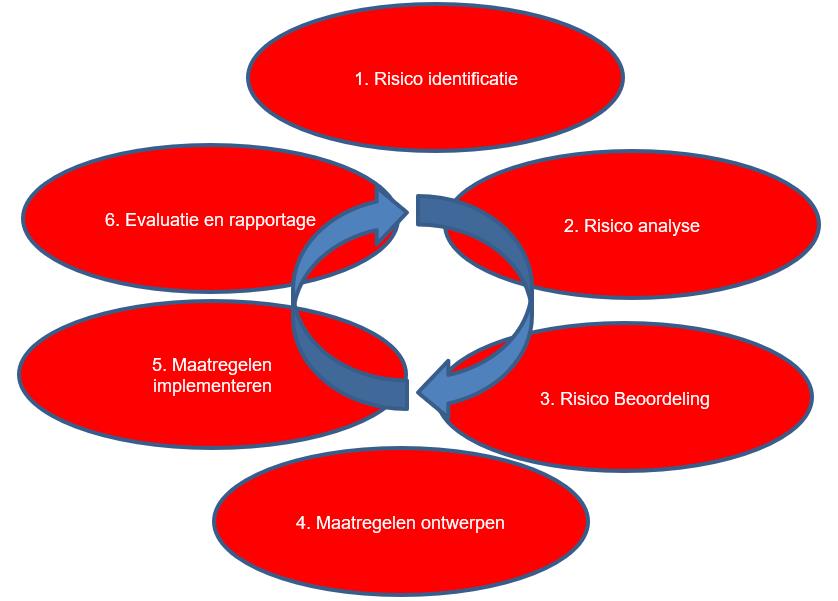

2.2. Cyclisch proces

Risicomanagement is een cyclisch proces dat bestaat uit de volgende stappen:

- 1.

identificatie van risico’s

- 2.

analyse van risico’s

- 3.

beoordeling van risico-analyse

- 4.

maatregelen ontwerpen

- 5.

maatregelen implementeren

- 6.

evalueren en rapporteren

1. Risico identificatie

Organisaties (helpen) voorbereiden op het onverwachte is een management uitdaging. Inzicht in de risico’s die de VRT loopt, begint bij het risicobewustzijn van de medewerkers in de organisatie. Het is een bottom–up proces. Als de medewerkers risicobewust zijn in hun dagelijkse werkzaamheden, zal het inzicht in de risico’s toenemen. Echter, de interpretatie van wat als risico dient te worden meegenomen is persoonsafhankelijk. Dit moet zoveel mogelijk voorkomen worden door een eenduidig risicomanagementbeleid dat in de hele organisatie uitgedragen wordt.

2. Risico analyse

Voor de berekening van de benodigde weerstandscapaciteit worden de in kaart gebrachte risico’s geanalyseerd. Zowel de financiële gevolgen die het risico met zich meebrengt als de kans dat een risico zich manifesteert wordt bepaald. Het berekenen van risico’s is arbitrair. Risico’s worden subjectief (expert judgement) dan wel objectief (beschikbare informatie) ingeschat.

Risico’s kunnen echter ook structurele financiële effecten sorteren. De vraag werpt zich op hoe bij dit type risico de relatie te leggen naar de benodigde weerstandscapaciteit? In deze nota wordt ervan uitgegaan dat organisaties bij machte zijn om binnen een bepaalde termijn structurele effecten af te wenden dan wel anderszins op te vangen (d.m.v. het realiseren van navenante besparingen.) Die overbruggingstermijn wordt hier gesteld op 3 jaar.

|

In de begroting en de jaarrekening worden de risico’s netto gepresenteerd. |

Om risico’s te kwantificeren dienen zowel de kans als de impact te worden bepaald. Daartoe wordt gebruik gemaakt van referentiebeelden om te bepalen in welke klasse een risico zich bevindt.

De parameter “kans” is ingedeeld in 5 klassen:

|

Klasse Referentiebeelden |

Kwalificatie |

% |

|

1 |

Zeer onwaarschijnlijk |

10% |

|

2 |

Onwaarschijnlijk |

30% |

|

3 |

Mogelijk |

50% |

|

4 |

Waarschijnlijk |

70% |

|

5 |

Zeer waarschijnlijk |

90% |

Bij een risico waar de kans op de gebeurtenis 90% is (klasse 5), hanteert de VRT het uitgangspunt dat de financiële impact als lastenverzwaring in de eerstvolgende begroting wordt opgenomen. Dat geldt ook voor reeds opgetreden risico’s.

Voor deze risico’s wordt nagegaan of de lastenverzwaring gepaard moet gaan met een verhoging van de gemeentelijke bijdrage of dat het door de VRT eigenstandig kan worden opgevangen. Een eventuele verhoging van de gemeentelijke bijdrage wordt conform het afgesproken begrotingsproces voorgelegd aan het algemeen bestuur. Ook de risico’s die eigenstandig kunnen worden opgevangen, worden daarbij zichtbaar gemaakt.

De parameter “impact” is eveneens ingedeeld in 5 klassen

|

Klasse Referentiebeelden |

bandbreedte |

|

1 |

x < € 25.000 |

|

2 |

€ 25.000 < x > € 75.000 |

|

3 |

€ 75.000 < x > € 200.000 |

|

4 |

€ 200.000 < x > € 500.000 |

|

5 |

x > € 500.000 |

Indien de impact van een bepaald risico in klasse 5 valt (en dus groter is dan € 500.000), dient voor dat risico ook het maximale gevolg in euro’s aan te worden gegeven. Vooral bij grote projecten doet deze situatie zich voor en is het relevant te weten hoeveel meer dan € 500.000 het risico kan zijn.

3. Beoordeling risico analyse

Direct aansluitend op de analyse vindt de beoordeling plaats van de opgehaalde risico’s. Deze processtap voorziet in het evalueren van de eerste twee processtappen, de identificatie en de analyse, en in het vooruit kijken naar de volgende fase in de cyclus, de te nemen beheersmaatregelen. In de evaluatie worden beoordeeld:

- •

de kwaliteit van de risicodefinitie: worden alle drie elementen 1 geraakt?

- •

de inschatting van kansen en gevolgen: zijn deze realistisch te noemen?

- •

de volledigheid van het risicoprofiel: zijn er geen risico’s over het hoofd gezien?

- •

de uniformiteit van het risicoprofiel: bevat de database geen doublures?

4. Maatregelen ontwerpen

Nadat het risicoprofiel is beoordeeld komt de vraag hoe de risico’s het best beheerst kunnen worden. Er zijn op hoofdlijnen 4 reacties op risico’s mogelijk, welke risk responses worden genoemd. Hier zit geen rangorde in.

|

Risk response |

Toelichting |

|

Mitigeren |

Verminderen qua kans van optreden en/of qua impact |

|

Overdragen |

Eigenaarschap van het risico verleggen. Bijvoorbeeld door een verzekering af te sluiten |

|

Vermijden |

Door een doelstelling te schrappen verdwijnt ook het bedreigende risico |

|

Accepteren |

Geen beheersmaatregel toewijzen of huidige wijze van beheersing accepteren |

5. Maatregelen implementeren

Risicomanagement gaat primair over de vraag wat een organisatie kan doen nog voordat risico’s zich manifesteren. De implementatie van de noodzakelijke maatregelen is in onze organisatie de verantwoordelijkheid van de kolomhoofd. Er wordt een uiterste inspanningsverplichting verwacht om risico’s effectief te managen, door maatregelen te treffen ter beperking van de gesignaleerde risico’s. Risico’s en beheersmaatregelen worden niet zonder meer in de paragraaf weerstandsvermogen opgenomen. Pas nadat alle mogelijkheden tot risicobeheersing op kolom- en projectniveau zijn onderzocht, kwalificeert een risico zich voor opname in de paragraaf weerstandsvermogen. Dit om te voorkomen dat er risico’s “over de schutting” worden geworpen.

6. Evalueren en rapporteren over risico’s

Evalueren en rapporteren doen we door:

- -

de actieve informatieplicht over de majeure risico’s naar het bestuur;

- -

de effectieve werking van interne beheersmaatregelen;

- -

de verbijzonderde Interne Controle rapportages ;

- -

de risicoparagrafen in de tussentijdse rapportages;

- -

de bevindingen van de externe accountant.

2.3. Maatlat risico’s

Zoals in de inleidende passage verwoord, is het van belang dat de organisatie zich inspant om risico’s te beheersen tot een acceptabel niveau. Dit houdt in dat moet worden bepaald wat acceptabel is, zodat op basis daarvan (en op basis van de eerder beschreven classificatie van kans en impact) een referentiekader (maatlat) kan worden ontwikkeld die aangeeft hoe met gegeven risico’s om te gaan.

Onderstaand de ingrediënten van dit kader.

- 1.

indeling kans x impact matrix in groen, oranje en rood.

1 – 8 = groen

9 – 16 = oranje

17 – 25 = rood

5

Groen

Oranje

Oranje

Rood

Rood

4

Groen

Groen

Oranje

Oranje

Rood

3

Groen

Groen

Oranje

Oranje

Oranje

2

Groen

Groen

Groen

Groen

Oranje

1

Groen

Groen

Groen

Groen

Groen

Kans / Impact

1

2

3

4

5

- 2.

indeling type risico’s:

- a.

exogeen: risico’s die volgen uit autonome ontwikkelingen

- b.

endogeen: risico’s die volgen uit eigen beleidskeuzes dan wel voortvloeien uit de bestaande bedrijfsvoering

- a.

Beoordeling endogene risico’s

- •

endogene risico’s die bruto “rood scoren” worden niet geaccepteerd, tenzij het bestuur anders besluit.

- •

endogene risico’s die bruto oranje scoren worden alleen geaccepteerd als:

- -

deze met maatregelen terug te brengen zijn tot groen of

- -

het bestuur anders besluit.

- -

- •

endogene risico’s die bruto groen scoren zijn te allen tijde acceptabel. Maatregelen worden enkel getroffen als deze renderen (= kosten/batenanalyse op de beheersmaatregel).

Beoordeling exogene risico’s

- •

Exogene risico’s die bruto rood scoren worden zoveel mogelijk afgewend dan wel beheerst. Geen kosten/ batenanalyse op mogelijke beheersmaatregelen.

- •

Exogene risico’s die oranje dan wel groen scoren worden enkel verder beheerst als daarvoor te treffen maatregelen renderen.

Uitgangspunten bij het referentiekader:

- •

Het bestuur wordt afzonderlijk dan wel periodiek geïnformeerd over de netto risico’s met een oranje en rode score. Risico’s met een groene score zijn in beginsel een zaak van het management.

- •

Alleen de oranje en rode scores tellen in beginsel mee in de berekening van de benodigde weerstandscapaciteit.

- •

Indien de totale som van de netto risico’s met een groene score 1% van het balanstotaal overstijgen dan wordt het bestuur wel geïnformeerd over deze netto risico’s.

- •

Alleen bij nieuwe risico’s of beleidswijzigingen wordt een bruto risicoberekening gemaakt. Voor lopende risico’s wordt periodiek de inschatting met inbegrip van getroffen beheersmaatregelen geactualiseerd.

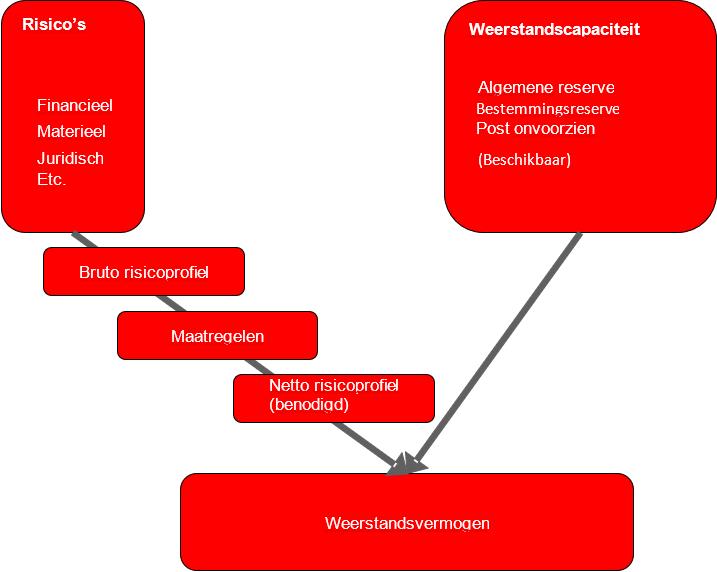

3. Weerstandscapaciteit

De term weerstandscapaciteit komt in deze nota in twee vormen voor: beschikbaar en benodigd.

Benodigde weerstandscapaciteit is het bedrag in euro’s dat nodig is om de gekwantificeerde netto risico’s te kunnen afdekken). Beschikbare weerstandscapaciteit zijn middelen en mogelijkheden waarover de VRT beschikt of kan beschikken om risico’s af te dekken. Dit hoofdstuk gaat in op de beschikbare weerstandscapaciteit.

3.1. Onderdelen weerstandscapaciteit

Gebruikelijk is om de volgende items onderdeel te laten zijn van de structurele weerstandscapaciteit:

- •

Onbenutte belastingcapaciteit

- •

Tarief

Onbenutte belastingcapaciteit

In de regeling Veiligheidsregio Twente is een mogelijkheid opgenomen om rechten te heffen 2. Er is op dit moment geen grondslag om van deze mogelijkheid gebruik te maken. Derhalve is er geen sprake van onbenutte belastingcapaciteit.

Tarief

Slechts een fractie van de begroting is afgedekt met tarieven en deze zijn overwegend marktconform. Verhoging zou daarom automatisch leiden tot omzetverlies. Derhalve wordt dit niet opgenomen onder de beschikbare weerstandscapaciteit.

De onderdelen van het beschikbare weerstandscapaciteit in ogenschouw nemende kan geconcludeerd worden dat er geen structurele weerstandscapaciteit is.

|

Risico’s die zich manifesteren en gepaard gaan met structurele financiële consequenties, kunnen niet opgevangen worden door structurele weerstandscapaciteit. Deze moeten opgevangen worden met alternatieve maatregelen. |

Gebruikelijk is om de volgende items onderdeel te laten zijn van de incidentele weerstandscapaciteit:

- •

Post Onvoorzien

- •

Reserves

- •

Stille reserves

In de regeling Veiligheidsregio Twente is in artikel 35 lid 2 opgenomen dat verrekening van het verschil tussen de verschuldigde gemeentelijke bijdrage en het werkelijk verschuldigde plaatsvindt terstond na de vaststelling van de jaarrekening. Omdat de VRT geen beschikkingsbevoegdheid heeft over deze middelen, wordt dit niet opgenomen onder de beschikbare weerstandscapaciteit.

Post Onvoorzien

Veiligheidsregio’s ontvangen jaarlijks een doeluitkering van het Rijk, de zogenaamde Brede Doel Uitkering Rampenbestrijding (BDUR). De BDUR is in brede zin inzetbaar voor de rampenbestrijding en crisisbeheersing. De BDUR is sinds 2011 verhoogd ter naleving van de nieuwe wet- en regelgeving. Eerder al hebben regio’s voor hetzelfde doel incidentele stimuleringsbijdragen ontvangen. Deze financiële injecties van het Rijk zijn in Twente maar beperkt aangewend. Gegeven de vele ontwikkelingen waarmee VRT rekening dient te houden, heeft VRT in 2011 uit eigen beweging ervoor gekozen om een budget te alloceren voor onvoorziene tegenvallers. Deze post vormt een onderdeel van de beschikbare weerstandscapaciteit.

Reserves

Tot de weerstandscapaciteit wordt gerekend de algemene reserve en de bestemmingsreserves waarop nog geen verplichtingen rusten.

|

In de Begroting en Jaarrekening wordt gerapporteerd op welk deel van de bestemmingsreserves een verplichting rust en derhalve niet ingezet kan worden als onderdeel van de weerstandscapaciteit. |

Stille reserves

De stille reserves van de Veiligheidsregio betreffen de vaste activa, m.n. bedrijfsgebouwen .

De Veiligheidsregio Twente (VRT) heeft in totaal 36 gebouwen in gebruik (35.000 m2 BVO) waarvan er 30 in eigendom zijn van de VRT. De Brandweer Twente heeft hier 31 gebouwen (31.500 m2 BVO) van in gebruik (de brandweerkazernes). Er is met de gemeentes afgesproken dat, bij afstoting van vaste activa, zij gebruik mogen maken van een terugkoopclausule. Deze clausule houdt in dat het betreffende actief tegen boekwaarde teruggekocht mag worden door de gemeente. Derhalve is er binnen de VRT geen sprake van stille reserves ten behoeve van de weerstandscapaciteit.

|

Tot de incidentele weerstandscapaciteit wordt gerekend de post onvoorzien, de algemene reserve en bestemmingsreserves waarop geen verplichtingen rusten. |

4. Weerstandsvermogen

4.1. Berekening weerstandsvermogen

Het weerstandsvermogen wordt bepaald door een relatie te leggen tussen de financieel gekwantificeerde risico’s (de benodigde weerstandscapaciteit) en de middelen die beschikbaar zijn om de risico’s financieel af te kunnen dekken (de beschikbare weerstandscapaciteit).

Het netto risicoprofiel (is de benodigde weerstandscapaciteit) kan worden afgezet tegen de beschikbare weerstandscapaciteit. De uitkomst van die berekening vormt de ratio weerstandsvermogen. Dit verhoudingsgetal geeft aan in welke mate de VRT in staat is financiële tegenvallers op te vangen.

Om het weerstandsvermogen te kunnen beoordelen is vastgesteld welke ratio de Veiligheidsregio nastreeft. Hiertoe is gebruik gemaakt van onderstaande waarderingstabel.

|

Waarderings-cijfer |

Ratio Weerstandsvermogen |

Betekenis |

|

A |

> 2,0 |

Uitstekend |

|

B |

1,4 < X < 2,0 |

Ruim Voldoende |

|

C |

1,0 < X < 1,4 |

Voldoende |

|

D |

0,8 < X < 1,0 |

Matig |

|

E |

0,6 < X < 0,8 |

Onvoldoende |

|

F |

<0,6 |

Ruim onvoldoende |

De kwalificaties, die in de tabel zijn weergegeven, zijn gebruikelijk doch niet helemaal van toepassing te verklaren op de situatie van een verbonden partij als Veiligheidsregio Twente. Kenmerkend voor een verbonden partij is dat financiële resultaten (positief dan wel negatief) “in the end” worden vereffend met de deelnemers. In theorie zou kunnen worden volstaan met een ratio weerstandsvermogen van 0.

Toch is dat niet wenselijk. Met een ratio weerstandsvermogen van lager dan 1 wordt de mogelijkheid tot “afwentelen op de deelnemers” benadrukt. En dat uitgangspunt kan van invloed zijn op de wijze waarop een verbonden partij verantwoordelijkheid draagt voor haar financiële huishouding. Bovendien verwachten gemeenten in toenemende mate dat een verbonden partij risicobewust handelt en tegenvallers niet afschuift op die gemeente. Om die reden is een zekere buffer aan te raden.

Een ratio weerstandsvermogen van 1 zou aangeven dat Veiligheidsregio Twente zelf verantwoordelijkheid wil kunnen nemen voor haar risico’s.

In het algemeen bestuur van 15 december 2014 is besloten om een na te streven ratio weerstandsvermogen van 0,7 aan te houden.

|

Veiligheidsregio Twente hanteert een ratio weerstandsvermogen van 0,7 als richtsnoer. |

5. Uitvoering

5.1. Rollen

De VRT onderscheidt in haar beleid drie actoren die een rol hebben in het risicomanagementproces.

Algemeen bestuur

Het algemeen bestuur stelt het risicomanagementbeleid vast, door middel van deze nota risicomanagement en weerstandsvermogen. Ook stelt zij de begroting met de paragraaf over het weerstandsvermogen vast. Het algemeen bestuur geeft daarmee de kaders aan waarbinnen het weerstandsvermogen van de VRT moet blijven. Het algemeen bestuur wordt in haar toezichthoudende taak ondersteund door de accountant. Bij onduidelijkheden of aandachtspunten zal de accountant rapporteren aan het algemeen bestuur.

Dagelijks bestuur

Het risicomanagement van de VRT valt onder de integrale verantwoordelijkheid van het dagelijks bestuur. Het dagelijks bestuur is uiteindelijk verantwoordelijk voor alle risico’s en de acties die worden ondernomen om deze te beheersen. Het dagelijks bestuur dient bij de besluitvorming na te gaan wat de belangrijkste risico’s zijn en hierover te rapporteren aan het algemeen bestuur, zodat zij op de hoogte zijn van de risico’s die de doelrealisatie van het beleid in de weg kunnen staan. Dit gebeurt in de regel in de bestaande verantwoordingsstukken van de P&C-cyclus dan wel meer in het bijzonder in de afzonderlijke voorstellen wanneer het onderwerp of risicobedrag hiertoe aanleiding geeft. Namens het dagelijks bestuur is de portefeuillehouder middelen primair verantwoordelijk voor het de uitvoering van deze nota.

Ambtelijke organisatie

De kolomhoofden zijn verantwoordelijk voor de invoering van de systematiek van risicomanagement en de doortonwikkeling daarin. Ze zijn tevens verantwoordelijk voor het creëren van een zeker financieel bewustzijn in de organisatie. De integraliteit wordt (feitelijk als onderdeel van de P&C-cyclus) procesmatig bewaakt. Dat proces is in handen van de secretaris.

Financiën draagt zorg voor de beoordeling van de risico’s (stap 3) en zorgt voor opname in de P&C documenten. Ook toetst zij de validiteit van de risico analyses in de management- en bestuursvoorstellen.

Ondertekening

Deze nota treedt in werking op de dag na bekendmaking. De huidige nota vastgesteld door het algemeen bestuur op 15 december 2014 wordt ingetrokken.

Aldus vastgesteld in de vergadering van het algemeen bestuur d.d. 1 juli 2019

Secretaris,

H.G.W. Meuleman

Vice Voorzitter,

S.W.J.G. Schelberg

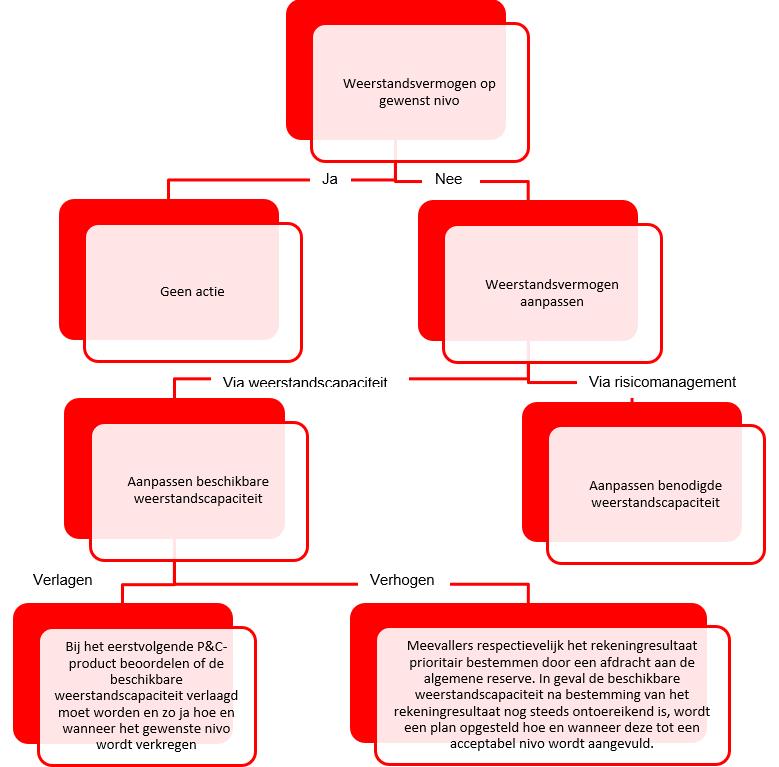

Bijlage Beslisboom weerstandsvermogen

Indien het weerstandsvermogen niet op het gewenste niveau zit, dan wordt voorgesteld de volgende beslisboom te hanteren.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl