Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR607063

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR607063/1

Besluit van het college van burgemeester en wethouders van de gemeente Waadhoeke houdende regels omtrent Nota Planning & Control Gemeente Waadhoeke

Geldend van 06-01-2018 t/m heden

Intitulé

Besluit van het college van burgemeester en wethouders van de gemeente Waadhoeke houdende regels omtrent Nota Planning & Control Gemeente Waadhoeke1. Inleiding

In deze nota wordt de inrichting van de planning & control voor de gemeente Waadhoeke uitgewerkt.

Uitgangspunt hierbij is dat planning & control een belangrijk instrument is waarmee de gemeenteraad, het college en de organisatie kan sturen op gewenste maatschappelijke effecten en beleidsresultaten. Sturing vraagt om informatie en dus is het een belangrijke voorwaarde dat processen in de organisatie goed worden beheerst en gestuurd en dat de informatiesystemen optimaal inzichtelijk zijn. De informatie die daarvoor nodig is, wordt eveneens geboden door een goed functionerende planning & control. Dit houdt in dat planning & control dus meer omvat dan sturen op geld alleen. Planning & control moet gezien worden in de brede context van en in samenhang met de gebruikte systemen, structuur, cultuur, doelstellingen, besturingsfilosofie en ambities van de organisatie.

In deze nota worden kaders geschetst en richtlijnen gegeven voor de ontwikkeling van deelbeleid en instrumenten op het gebied van planning & control.

Aangezien planning & control de gehele gemeentelijke organisatie betreft (van gemeenteraad tot uitvoerend ambtenaar) is in deze nota het gehele proces beschreven. Hoewel de gemeenteraad deze nota vaststelt, bepaald hij hiermee niet de invulling van de planning & control binnen de ambtelijke organisatie.

Wat uit deze nota duidelijk wordt, is dat een goed functionerende planning & control bijdraagt aan het gemeentelijk functioneren. In deze nota zal daartoe eerst de achtergrond worden geschetst, waarin planning & control binnen de nieuwe organisatie moet worden bezien (hoofdstuk 2). Daarna wordt een toelichting gegeven van de visie en doelstellingen op planning & control (hoofdstuk 3). In hoofdstuk 4 en 5 worden achtereenvolgens de verschillende actoren en instrumenten van planning & control en hun onderlinge samenhang beschreven. Tot slot worden in hoofdstuk 6 de belangrijkste conclusies aangegeven.

2. Achtergronden

Planning & control moet gezien worden in een brede context. In de gemeente zijn de volgende aspecten bepalend voor deze context.

2.1. THEORIE

In Nederland geldt een gedecentraliseerd openbaar bestuur. Regeling en bestuur vinden plaats vanuit verschillende overheidsgeledingen, waaronder gemeenten. Aan deze gemeenten zijn rijkstaken gedecentraliseerd. Daarnaast vormen gemeenten eigen beleid, afgestemd op de lokale situatie. Op grond van het democratisch stelsel geeft de plaatselijke bevolking aan de door hen gekozen gemeenteraad een machtiging af om deze taken op een doelmatige en doeltreffende manier uit te voeren. Doelmatigheid betreft dan de vraag of men binnen het kader van de gekozen beleidsbeslissing zo efficiënt mogelijk te werk is gegaan. Bij doeltreffendheid gaat het er om of het gekozen beleid ook de gewenste effecten heeft bereikt. Het is dus logisch dat vanuit de burgers druk wordt uitgeoefend om doeltreffend en doelmatig om te gaan met de schaarse gemeentelijke middelen en daar waar verspilling of ondoeltreffend beleid zich voordoet in te grijpen. Het zijn van een transparante organisatie is de kern van de publieke verantwoording. Om dit te bereiken, moeten de gemeentelijke prestaties, de organisatie en de werkwijze voor de burgers zichtbaar worden gemaakt. De organisatie van planning & control moet hierop worden gebaseerd.

De publieke verantwoording is op gemeentelijk niveau vormgegeven in het dualistisch stelsel. Onder dualistische verhoudingen stellen gemeenteraadsleden zich in de eerste plaats op als kadersteller en controleur en zijn niet direct bezig met het beheer en de uitvoering. Het budgetrecht is een fundament voor de gemeenteraad, waarbij het accent op de hoofdlijnen ligt. Het college legt de nadruk op het besturen – het beheer en de uitvoering – van de gemeente en het afleggen van verantwoording over de wijze waarop zij het beheer en de uitvoering vorm heeft gegeven en in welke mate dit heeft bijgedragen aan het bereiken van de door de gemeenteraad gestelde doelen.

2.2. INTEGRAAL MANAGEMENT

Een organisatorisch uitgangspunt is het sturingsprincipe integraal management. Een integraal manager binnen de gemeente is verantwoordelijk voor de producten en diensten die zijn of haar afdeling, in opdracht van het politiek bestuur, levert. De integraal manager opereert hiertoe binnen centraal gestelde kaders en heeft hiervoor middelen tot zijn beschikking om de gevraagde resultaten te bereiken. Bij integraal management in de gemeente Waadhoeke is de doelstelling dat verantwoordelijkheden en bevoegdheden zo laag mogelijk in de organisatie zijn neergelegd en dat men op de resultaten daarvan wordt aangesproken volgens gemaakte (management)afspraken.

Het komt erop neer dat het college op basis van de doelstellingen die door de gemeenteraad zijn gesteld, activiteiten en resultaten bepaalt en met de integraal managers afspreekt met welke acties en middelen deze gerealiseerd worden. Om dit mogelijk te maken is een goede organisatie van planning & control onmisbaar. Planning & control is van belang om tussen de verschillende partijen –gemeenteraad, college en organisatie– doelen en resultaten overeen te komen en hierover aan elkaar verantwoording af te leggen.

2.3. CULTUUR

Het aspect cultuur kan niet ontbreken in de context van planning & control. Niet alleen de organisatie, instrumenten en processen van planning & control bepalen de feitelijke werking ervan. Ook houding en gedrag zijn in hoge mate bepalend voor een goede werking van planning & control.

3. Planning & control

Planning & control is te definiëren als:

Het geheel van activiteiten dat moet worden uitgevoerd om duidelijk te maken wat in een bepaalde periode moet gebeuren als uitkomst van een bestuurlijk proces (planning), de (voortgangs)rapportage daarover, de benodigde bijsturing en de uiteindelijke verantwoording over de behaalde resultaten aan het bestuur (control).

Om een heldere en gezamenlijke uitgangspositie te krijgen, is een visie nodig op wat de gemeente met planning & control binnen de gemeente Waadhoeke wil bereiken.

Deze visie wordt als volgt geformuleerd:

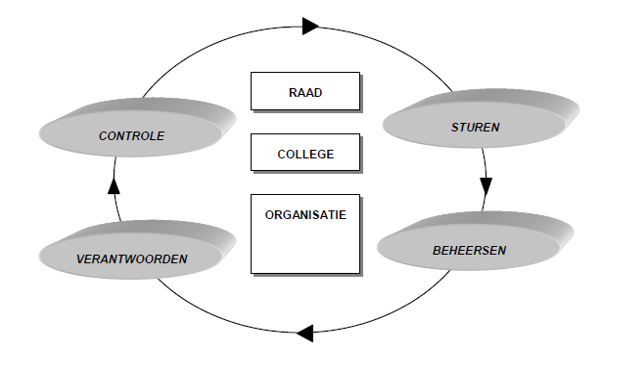

Planning & control bestaat uit de elementen sturing, beheersing, verantwoording en controle, gericht op het realiseren van de gewenste maatschappelijke effecten, externe dienstverlening en op een zo doelmatig en doeltreffend mogelijke inzet van mensen en middelen. De interne beheersing van de organisatie staat hierbij ten dienste van de externe dienstverlening en van het bereiken van de maatschappelijke effecten.

Dit betekent dat planning & control het volgende inhoudt:

Sturen vanuit een missie en doelstellingen, benaderd vanuit het perspectief van de klant/burger.

Beheersen van de uitvoering met onderkenning van de risico´s die de werkprocessen met zich meebrengen en wetende welke kwaliteitseisen daaraan zijn te stellen.

Verantwoorden, maar dan ruimer dan geld alleen.

Controle mogelijk maken, gericht op de verschillende beleidsniveaus.

Deze elementen van planning & control vormen samen een cyclisch proces. De resultaten van de controle, vormen inbreng voor het sturen. Jaarlijks vindt er weer een oriëntatie op het voorgenomen beleid plaats, waardoor het mogelijk wordt de beleidsdoelen bij te stellen als de evaluatie daartoe aanleiding mocht geven.

Het functioneren van planning & control hangt nauw samen met de informatievoorziening. Zoals blijkt uit de volgende hoofdstukken stellen actoren en instrumenten eisen aan de informatievoorziening. In het kader van de processen sturen, beheersen, verantwoorden en controle is het van belang dat (op maat) managementinformatie ontstaat. Deze managementinformatie kan bijvoorbeeld financieel, beleidsmatig of personeel van aard zijn.

4. De actoren in de planning & control cyclus

In dit hoofdstuk wordt aandacht besteed aan de verschillende actoren die betrokken zijn bij de planning & control cyclus in de gemeente Waadhoeke. In essentie zullen de verschillende actoren en hoe zij zich tot elkaar verhouden, benoemd worden. Per actor wordt ingegaan op de verschillende rollen. De rollen vallen samen met bevoegdheden en verantwoordelijkheden en hieruit volgt weer een informatiebehoefte. Verder wordt per actor aangegeven waarop gestuurd wordt en welke instrumenten hiervoor ter beschikking staan.

In principe is de eerste actor de burger, die op grond van het democratisch stelsel aan de door hem gekozen gemeenteraad een machtiging afgeeft om de gemeentetaken op een doelmatige en doeltreffende manier uit te voeren. In de planning & control cyclus heeft de burger dus niet direct een rol, maar de burger speelt wel een rol in de legitimiteit van de betrokken actoren: waarom en voor wie doen we het. Bij de verkiezingen rekent de burger de gemeenteraad en de politieke partijen dan ook af op de prestaties. De burger is niet verder uitgewerkt als actor, omdat de gemeenteraad gezien wordt als verlengstuk van de burger.

4.1. DE GEMEENTERAAD

4.1.1. Rol

De gemeenteraad is in de eerste plaats volksvertegenwoordiger: de gemeenteraadsleden worden op basis van verkiezingsprogramma´s gekozen door de burger. De gemeenteraad bepaalt uiteindelijk de doelstellingen van de gemeente: wat wil de gemeente bereiken? De gemeenteraad stelt (als verlengstuk van de burger) de middelen beschikbaar. Welke maatschappelijke effecten moeten worden gerealiseerd en welke normen moeten gelden voor dienstverlening of beleidsvoering?

Hiermee functioneert de gemeenteraad op hoofdlijnen norm- of kaderstellend.

De kaderstellende rol bestaat met name uit:

- -

het vaststellen van doelstellingen en gewenste maatschappelijke effecten van beleid.

Meer concreet: de gemeenteraad stelt de beoogde maatschappelijke effecten vast, de te leveren goederen en diensten en de verdeling van de baten en lasten die daarmee samenhangen;

- -

het sturen op hoofdlijnen.

De gemeenteraad geeft aan wat de hoofdlijnen zijn waarop men wenst te sturen en welke informatie men daarvoor nodig heeft;

- -

het vaststellen van verordeningen;

- -

aan de hand van de uitvoering en de realisatie van de beleidsdoelen, bijstelling bepalen;

- -

het vaststellen van beleidskaders voor de paragrafen in de programmabegroting en van kaders voor de rechtmatigheid en de controle daarop;

- -

het budgetrecht: het vaststellen van budgettaire ruimte.

De andere kant van de medaille is dat de gemeenteraad toeziet op de doelmatige en doeltreffende uitvoering en realisatie van de normen en maatschappelijke effecten.

De gemeenteraad heeft dus ook een controlerende rol, die bestaat uit:

- -

het controleren van het college;

- -

het nazien op budgettaire kaders en het college aanspreken wanneer uitgaven overschreden worden;

- -

het toetsen van de doelmatigheid van de uitvoering, de doeltreffendheid van het beleid en de rechtmatigheid van de uitgaven.

4.1.2. Informatiebehoefte

De informatiebehoefte van de gemeenteraad laat zich afleiden uit de taken en verantwoordelijkheden.

Dit betekent dat de gemeenteraad met name over de (door de gemeenteraad zelf gedefinieerde) hoofdlijnen van beleid geïnformeerd wil worden, zodat hiermee (voor het college) richtinggevende kaders vastgesteld kunnen worden. Nadrukkelijk wordt de informatiestroom ook bepaald door de budgettaire bevoegdheden van de gemeenteraad. De gemeenteraad bepaalt het beleid. Waar sprake is van beleid zonder dat dekking is voor de financiële consequenties, moet gezocht worden naar dekking. De gemeenteraad accordeert dit. Dit moet gebeuren op de daarvoor bestemde momenten in de planning & control cyclus. Er ligt dus een sterke koppeling tussen de ontwikkeling, uitvoering en evaluatie van beleid en de planning & control cyclus. Hiermee wordt ook het element van een correcte timing aan de informatiestroom toegevoegd.

De betekenis voor de informatiebehoefte van de gemeenteraad laat zich ook gelden in het belang van een koppeling tussen de inzet van middelen en de gewenste maatschappelijke effecten en prioriteiten.

Op het niveau van de programma´s moet dit inzichtelijk worden gemaakt. De gemeenteraad heeft de exclusieve bevoegdheid om middelen te verschuiven tussen programma´s of extra middelen toe te voegen aan een programma als de gewenste maatschappelijke effecten niet bereikt worden. In het Besluit Begroting en Verantwoording zijn eisen (over indeling en inhoud) neergelegd voor de informatievoorziening aan de gemeenteraad.

4.1.3. Sturings- en meetpunten

De sturing van de gemeenteraad (in het kader van planning & control) vindt plaats op strategisch niveau. Het gaat daarbij om actieve sturing en controlling op de doelstellingen en de daaraan gekoppelde maatschappelijke effecten (outcome). Het gerealiseerde effect wordt vergeleken met het beoogde effect en bezien wordt in hoeverre de ter beschikking gestelde middelen hebben bijgedragen aan de realisatie van de maatschappelijke effecten. Hierbij staan de programma´s uit de programmabegroting en programmarekening centraal en hierbinnen de geformuleerde doelstellingen, prioriteiten en effectindicatoren (De 3W-vragen).

4.1.4. Betrokken instrumenten

De instrumenten die ten dienste staan van de gemeenteraad om invulling te kunnen geven aan zijn rol zijn de kaderbegroting. In het kader van de controlerende rol kan de gemeenteraad daarnaast beschikken over een auditcommissie[2], de rekenkamercommissie en de accountant. [1], de programmabegroting, de tussentijdse rapportages en de jaarrekening

Het lijkt goed om op hoofdlijnen stil te staan bij de auditcommissie, de rekenkamercommissie en de accountant als “hulpmiddelen” ten dienste van de controlerende rol van de gemeenteraad. De auditcommissie kan op basis van het reglement van orde van de gemeenteraad ingesteld worden en heeft tot taak het onderzoek van de jaarrekening en het jaarverslag voor te bereiden voor behandeling in de gemeenteraad.

De rekenkamercommissie (o.b.v. artikel 182 van de gemeentewet) doet onafhankelijk (specifiek en gericht) onderzoek naar de doelmatigheid, de doeltreffendheid en de rechtmatigheid (niet zijnde de controle van jaarrekening) van gemeentelijk beleid. De rekenkamercommissie bepaalt zelf de onderwerpen van onderzoek en rapporteert daarover aan de gemeenteraad. De gemeenteraad wijst daarnaast een accountant aan die de jaarrekening controleert (artikel 213 Gemeentewet). Deze controle mondt uit in het uitbrengen van een verslag van bevindingen en het verstrekken van een controleverklaring. De controleverklaring geeft aan of de jaarrekening een getrouw beeld geeft van baten en lasten en ook of de baten en lasten en mutaties rechtmatig tot stand zijn gekomen. Daarbij gaat het met name om financiële rechtmatigheid. De gemeenteraad kan de accountant verder inschakelen voor advieswerkzaamheden inzake rechtmatigheid, doelmatigheid en doeltreffendheid.

4.2. HET COLLEGE

4.2.1. Rol

De gemeentelijke bestuursbevoegdheden zijn zoveel mogelijk geconcentreerd bij het college. Dit betreft in principe uitvoerende bevoegdheden, zoals het nemen van concrete beslissingen en het vaststellen van beleidsregels. Deze beslisbevoegdheden komen het college toe op basis van de gemeentewet, medebewindwetten en de autonome bestuursbevoegdheden van de gemeente. Het college verzorgt de uitvoering binnen de kaders zoals gesteld door de gemeenteraad. Concreet gezegd krijgt het college opdracht van de gemeenteraad om gestelde doelen (beleidskaders) te bereiken binnen de daartoe door de gemeenteraad (budgetrecht) beschikbaar gestelde middelen. Feitelijk maakt het college een vertaling van te bereiken maatschappelijke effecten en prioriteiten naar concrete doelstellingen van beleid. De voorbereiding van beleid, alsmede de uitvoering van het beleid, zijn daarmee de verantwoordelijkheid van het college. Het spreekt voor zich dat het college zich daarmee bedient van het ambtelijk apparaat en beleidsinstrumenten, zoals het verstrekken van subsidies of uitkeringen.

De uitvoerende taken van het college bestaan uit:

- -

het formuleren, uitvoeren en evalueren van beleid en het toezicht houden op de uitvoering ervan;

- -

het per programma ontwikkelen van indicatoren met betrekking tot beoogde maatschappelijke effecten en te leveren goederen en diensten (de gemeenteraad stelt een en ander vast);

- -

het verzamelen en vastleggen van gegevens over geleverde goederen en diensten en de maatschappelijke effecten;

- -

het vaststellen van regels die waarborgen dat de uitvoering van de begroting rechtmatig, doelmatig en doeltreffend verloopt;

- -

het aansturen van het management op de inzet van de organisatie;

- -

het verantwoordelijk zijn voor de inrichting van de bedrijfsvoering binnen de financiële en beleidsmatige kaders van de gemeenteraad;

- -

het uitoefenen van bestuursbevoegdheden, zoals het vaststellen van beleidsregels en het treffen van beschikkingen;

- -

het inspelen op externe en interne (financiële) ontwikkelingen en risico´s.

Het college legt verantwoording af over de realisatie van voornemens en de uitvoering van programma´s: wat is bereikt, welke goederen en diensten zijn geleverd, wat zijn de kosten en hoe verhouden de resultaten zich tot de gestelde doelen (maatschappelijke effecten). Daarnaast heeft het college een actieve informatieplicht aan de gemeenteraad. In haar controlerende rol ziet het college toe op de uitvoering van het beleid door de ambtelijke organisatie, bewaakt het de financiële positie en ziet toe op de uitvoering van de begroting.

4.2.2. Informatievoorziening

Het college informeert de gemeenteraad en stuurt en controleert de organisatie. Het college functioneert daarmee op het schakelpunt tussen de hoofdlijnen van beleid en de details van de uitvoering. Het college stuurt primair op het niveau van de producten en wenst dan ook op dit niveau geïnformeerd te worden. Echter, de gemeenteraad stuurt en controleert op het niveau van de programma´s en het college moet de gemeenteraad dan ook op het niveau van de programma´s informeren en hierover verantwoorden. Hier wordt dus een vertaalslag gevraagd.

4.2.3. Sturings- en meetpunten

Het college stuurt op het niveau van de producten en diensten (output) die gerealiseerd worden. Deze producten en diensten dragen uiteindelijk bij aan de realisatie van de programmadoelstellingen. Hierbij geldt dat voor het college centraal staat dat de producten en diensten inderdaad gerealiseerd worden, waarbij de middelen effectief zijn ingezet en waarbij de kwaliteit van de producten en diensten is gegarandeerd op het afgesproken niveau.

4.2.4. Betrokken instrumenten

Het college heeft bij de invulling van zijn rol de beschikking over aanvullende instrumenten als de tussentijdse rapportages, maar kan ook de gemeentesecretaris[3] verzoeken om specifieke informatie te verstrekken, bijvoorbeeld in de vorm van een voortgangsrapportage. De accountant brengt ten behoeve van het college en de organisatie een managementletter uit aan het college. In deze managementletter worden de interne beheersing, interne controle en administratieve organisatie tegen het licht gehouden voor zover deze relevant zijn voor de controle van de jaarrekening. Ook kan het college via (interne) audits inzake de doelmatigheid en de doeltreffendheid geïnformeerd worden over delen van de bedrijfsvoering.

4.3. DE AMBTELIJKE ORGANISATIE

4.3.1. Rol

De ambtelijke organisatie onder leiding van de gemeentesecretaris ondersteunt het college in zijn taken. De rol van het college is daarbij met name richtinggevend en besluitvormend. De uitvoering van activiteiten vindt plaats door de ambtelijke organisatie. De gemeentesecretaris, in samenwerking met de overige managers, adviseert het college over beleidsuitvoering en relevante organisatorische ontwikkelingen. Het management heeft daarbij – volgens de besturingsfilosofie en de organisatorische uitgangspunten van de gemeente (integraal management) – een centrale rol. Hier moet met name de verbinding worden gemaakt tussen de doelen en de inzet van middelen. Hierbij moet worden opgemerkt dat het management gebonden is aan de vastgestelde doelen en middelen. Deze doelen zullen vertaald worden naar een lager niveau, namelijk van het management en afdeling. De vraag die dan moet worden gesteld is: op welke wijze draagt het subdoel bij aan het uiteindelijk te bereiken maatschappelijke effect? De vrijheid kan vooral gevonden worden in het op efficiënte en effectieve wijze inzetten van de middelen om de subdoelen te bereiken.

De medewerkers vormen een bron van informatie over de mate waarin de doelstellingen en te bereiken maatschappelijke effecten ook in de praktijk zijn bereikt. Deze informatie vormt de praktische toets of de gekozen aanpak van het college ook feitelijk leidt tot het bereiken van de door de gemeenteraad beoogde maatschappelijke effecten. Dit vormt de basis voor de verantwoording van het college aan de gemeenteraad en eventueel bijsturing van de organisatie.

4.3.2. Informatiebehoefte

De informatiebehoefte die ontstaat heeft te maken met integraal samenwerken en inzicht in de optimale inzet van middelen. In relatie tot planning & control is het daarbij van belang dat de kennis van de geldende doelen breed bekend is binnen de organisatie. Van strategische doelen (burger centraal) tot programmadoelstellingen (prioriteiten), van kwaliteitsdoelstellingen (alle brieven afhandelen binnen de vastgestelde termijn) tot operationele doelstellingen (de straat vegen): het draait om een gedeeld besef van de doelen die worden nagestreefd. Om als organisatie bij te kunnen dragen aan de te bereiken maatschappelijke effecten, is het van wezenlijk belang dat inzicht bestaat in de beschikbare middelen (toegankelijke managementinformatie) en het functioneren van die middelen in relatie tot de doelen (kengetallen, kwaliteitsnormen, ervaringsgegevens).

4.3.3. Sturings- en meetpunten

Het realiseren van producten en diensten staat net als bij het college centraal. Echter, het accent voor wat betreft het ambtelijk apparaat ligt op een ander niveau. Het gaat daarbij om de totstandkoming van de koppeling tussen de middelen en de doelen. De doelstellingen (te realiseren producten en diensten) zijn een gegeven, net zo goed als de beschikbare middelen (personeel, financiën etc.). De efficiënte en effectieve inzet van de middelen om de doelen te bereiken is de taak van de integraal manager. Hiermee komen input (inzet van middelen) en output (resultaten) samen. Bindende factor daarbij is de inrichting van de werkprocessen.

4.3.4. Betrokken instrumenten

Instrumenten die specifiek ten dienste staan van de organisatie zijn (sub-)productenramingen, afdelingsplannen en tussenrapportages.

4.4. AFSLUITING

Uit dit hoofdstuk blijkt de complexiteit van een nota planning & control. De verschillende actoren hebben verschillende rollen en hiermee verbonden een verschillende informatiebehoefte. Bovendien kan onderscheid gemaakt worden in verschillende sturingsniveaus en hiermee gemoeide instrumenten. Meestal wordt in de benadering van planning & control gekozen voor een instrumentele benadering waarin de verschillende planning- en control-instrumenten en hun werking centraal worden gesteld. In dit hoofdstuk hebben wij de betrokken actoren en hun rol en positie binnen de planning & control cyclus zo eenduidig mogelijk beschreven. De invulling van de verschillende instrumenten wordt hiermee concreter en gerichter vorm gegeven.

[1] Kaderbegroting = voorjaarsnota/perspectiefnota

[2] Er moet nog besloten worden of de nieuwe gemeente een auditcommissie instelt.

[3] Lees gemeentesecretaris/algemeen directeur. Dit is afhankelijk van wat er in de nieuwe gemeente besloten wordt.

5. De instrumenten in de planning & control cyclus

Inleiding

Een kwalitatief goed planning & control instrumentarium maakt het gehele proces van beleidsontwikkeling tot en met beleidsuitvoering inzichtelijk, communiceerbaar en controleerbaar. De kwaliteit van het planning &en control instrumentarium wordt bepaald door:

- -

de mate waarin de verschillende instrumenten onderling samenhang vertonen;

- -

hoe ze zijn toegesneden op de behoeften van de verschillende actoren;

- -

de relevantie, tijdigheid en betrokkenheid van de benodigde informatie.

In dit hoofdstuk worden de cyclische (regelmatig terugkerende) planning & control instrumenten per actor beschreven. Er wordt kort ingegaan op de doelgroep, de functie, de doelstelling, de opzet en inhoud, de relatie met andere instrumenten en de planning (frequentie en tijdstip) van een instrument. De instrumenten worden in dit hoofdstuk in verband gebracht met de eerder beschreven actoren. Hierbij moet vooraf worden opgemerkt dat de werking van de instrumenten zich niet alleen beperkt tot de actoren waaronder ze beschreven staan. Een instrument is juist de weergave van afspraken tussen meerdere actoren. Om de instrumenten toch herkenbaar in beeld te brengen is gekozen voor de presentatie per meest betrokken actor.

Wensen

In deze nota is de jaarlijkse planning &control cyclus ideaaltypisch beschreven: met deze instrumenten in de beschreven onderlinge verhouding zou het beste tegemoet gekomen worden aan de doelstellingen van de nota. Een belangrijk uitgangspunt daarbij is dat de gemeenteraad in staat gesteld wordt om op een strategisch niveau zijn rollen als volksvertegenwoordiger, controleur en kadersteller waar te maken. Hiermee komt deze nota direct tegemoet aan de doelstellingen van het dualisme.

In hoofdlijnen is dit vertaald in de wens dat sturing dient plaats te vinden vanuit een strategische visie voor een langdurige periode, die geknipt kan worden in collegeperiodes van vier jaar. In een coalitieakkoord leggen de coalitiepartijen vast wat zij de in de komende vier jaar willen bereiken. Dit wordt dan uitgewerkt in een eventueel uitvoeringsprogramma van vier jaar (zie ook 5.2.1). Hierover kan in de planning &control instrumenten gedurende de collegeperiode worden gerapporteerd. De jaarcycli dienen dan voor het realiseren van prioriteiten. Jaarlijks vindt nog op één moment discussie plaats over de invulling van het beleid voor het komende jaar: bij de behandeling van de kaderbegroting. De programmabegroting is daar een uitwerking van. Bij de behandeling van de programmabegroting hoeft na de integrale afweging bij de kaderbegroting enkel nog gekeken te worden of de kaderbegroting juist is vertaald in de programmabegroting. Met name waar het gaat om de aansturing door gemeenteraad door middel van de kaderbegroting en de programmabegroting moet eerst aan een aantal randvoorwaarden voldaan zijn voordat de jaarlijkse planning & control cyclus zich daadwerkelijk volgens het model zal voltrekken.

5.1. INSTRUMENTEN VOOR DE GEMEENTERAAD

5.1.1. Kaderbegroting [4]

Doelgroep

Het college bereidt, aan de hand van de kaders zoals gesteld in het coalitieakkoord (en het eventuele uitvoeringsprogramma) , de kaderbegroting voor. De behandeling van de kaderbegroting is het moment in het jaar waarop de gemeenteraad in zijn volks vertegenwoordigende rol de kaders het (nieuwe) beleid voor het volgend jaar kan stellen. Feitelijk voert de gemeenteraad een discussie over de prioriteiten die opgenomen dienen te worden in de programmabegroting van het volgende jaar. De uitkomst is een opdracht van de gemeenteraad aan het college om de prioriteiten en het (overige) beleid uit te werken in de programmabegroting.

Het besluitvormende orgaan over de kaderbegroting is de gemeenteraad.

Functie

Sturen.

Doelstelling

Middels het vaststellen van de kaderbegroting besluit de gemeenteraad over de beleidskaders voor de komende nieuwe programmabegroting. De kaderbegroting richt zich primair op de actualisering van de strategische keuzes en de beoogde maatschappelijke effecten. Door de beleidskeuzes en de financiële positie in samenhang te zien, kan een integrale afweging plaatsvinden.

Zo worden in de kaderbegroting uitspraken gedaan over het (nieuwe) beleid van de programma´s en het investeringsplan voor een nieuwe planperiode. Dit alles natuurlijk met inachtneming van het geactualiseerde begrotingsbeeld.

Tijdens het debat over de kaderbegroting discussieert de gemeenteraad over welke kaders zij wil stellen en welke te realiseren doelen en effecten (prioriteiten) zij voor het komende begrotingsjaar wil benoemen. De gemeenteraad voert deze discussie aan de hand van een groslijst met alternatieven, die door het college is opgesteld. De gemeenteraad geeft, middels het vaststellen van de kaderbegroting, het college opdracht om in de programmabegroting de gekozen prioriteitstelling uit te werken.

Opzet en inhoud

De kaderbegroting dient in ieder geval te bevatten de kaders waarbinnen de programmabegroting opgesteld dient te worden bij bestaand beleid, (de gevolgen van) het stoppen van bestaand beleid, de voorstellen voor nieuw beleid (plus de gevolgen daarvan), de actualisatie van het investeringsplan en de ontwikkelingen en risico’s die de programmabegroting kunnen beïnvloeden.

Relatie met andere instrumenten / bedrijfsvoeringkwesties

De kaderbegroting betreft feitelijk het richtinggevende kader voor de programmabegroting. De integrale afweging vindt plaats in de kaderbegroting, de financiële vertaling en verwerking wordt gedaan in de programmabegroting.

Planning

Vaststelling van de kaderbegroting dient voor 1 augustus plaats te vinden.

5.1.2. Programmabegroting

Doelgroep

De doelgroep van de programmabegroting is de gemeenteraad.

Functie

Sturen en beheersen.

Doelstelling

De basis voor de programmabegroting wordt gevormd door de kaderbegroting. De maatregelen uit de kaderbegroting zullen in de nieuwe programmabegroting geconcretiseerd moeten worden. De programmabegroting laat feitelijk zien welke voornemens de gemeenteraad heeft en welke middelen daarvoor beschikbaar zijn. Het betreft de planning op hoofdlijnen. Met de programmabegroting oefent de gemeenteraad zijn budgetrecht uit en stelt de hoofdlijnen/prioriteiten van beleid vast.

Een programma is een samenhangende verzameling van producten, activiteiten en geldmiddelen, gericht op het bereiken van vooraf bepaalde maatschappelijke effecten. Aan de programma´s (smart geformuleerde prioriteiten en na te streven ontwikkelingen) worden indicatoren gekoppeld, waarmee het mogelijk is in kaart te brengen of de doelstellingen ook daadwerkelijk bereikt worden.

De paragrafen zijn bedoeld om de gemeenteraad in staat te stellen de beleidslijnen van de verschillende onderdelen van de financiële functie vast te stellen en de hoofdlijnen van de uitvoering te controleren.

De programmabegroting dient ertoe om de gemeenteraad in staat te stellen om de strategische sturing te realiseren. Bij het jaarlijks vaststellen van de (jaarschijf van) de programmabegroting gaat het ook om het verder kijken naar de meerjarenpositie en voornemens op de langere termijn.

Opzet en inhoud

De programmabegroting kent een standaard indeling in de beleidsbegroting (programma´s en paragrafen) en de financiële begroting. De programma´s worden door de gemeenteraad bepaald, de paragrafen zijn wettelijk bepaald. De gemeenteraad heeft de bevoegdheid om zelf, indien gewenst, facultatieve paragrafen toe te voegen. De wettelijke paragrafen hebben betrekking op de lokale heffingen, het weerstandsvermogen en risicobeheersing, het onderhoud kapitaalgoederen, financiering, bedrijfsvoering, verbonden partijen en grondbeleid. In de paragrafen van de programmabegroting worden (naast de beleidsvoornemens) de voortgang van de beleidsuitvoering en eventuele nieuwe ontwikkelingen weergegeven. Uitgangspunt is dat beleidsvoornemens worden geconcretiseerd door middel van indicatoren.

Relatie met andere instrumenten / bedrijfsvoeringkwesties

De programmabegroting geeft de financiële vertaling weer van het bestaande voorzieningenpakket ofwel het aanvaarde beleid (going concern). Eén en ander uiteraard met inachtneming van onder andere het bij de kaderbegroting vastgestelde nieuwe beleid, de eventueel daarmee samenhangende aanvullende bezuinigingen en de consequenties van de meicirculaire Gemeentefonds. De verantwoording over de uitvoering van de programmabegroting vindt plaats in de programmarekening (als onderdeel van de jaarstukken). In het verlengde van de programmabegroting worden belastingverordeningen, het subsidieprogramma en het onderwijshuisvestingsprogramma vastgesteld. De uitwerking van de programmabegroting vindt plaats in de afdelingsplannen en de productenraming van het college.

Planning

De programmabegroting wordt voor 15 november door de gemeenteraad vastgesteld. De programmabegroting moet, samen met de productenraming, voor 15 november zijn verstuurd naar de provincie.

5.1.3. Tussentijdse rapportages

Doelgroep

Middels tussentijdse rapportages legt het college (beleidsmatig) verantwoording af aan de gemeenteraad over respectievelijk de eerste vier en acht maanden van het lopende begrotingsjaar.

Het besluitvormende orgaan over de tussentijdse rapportages is de gemeenteraad.

Functie

Sturen en verantwoorden.

Doelstelling

De tussentijdse rapportages dienen om de gemeenteraad te informeren over de uitvoering van de lopende programmabegroting. Zij vormen het moment om mee- en tegenvallers en exogene ontwikkelingen met financiële consequenties door te vertalen naar de gemeentelijke begrotingspositie.

Opzet en inhoud

De tussentijdse rapportages rapporteren over de afwijkingen in de voortgang van beleid en de (verwachte) mee- en tegenvallers in de actuele programmabegroting en de gevolgen daarvan op het saldo van baten en lasten van het huidige jaar en de financiële positie van de gemeente. Alternatieve vormen van een tussentijdse rapportage zijn mogelijk. Hierbij kan gedacht worden aan een korte notitie of een presentatie. Een alternatieve vorm wordt pas gepresenteerd na overleg met de gemeenteraad.

Er is sprake van verplichte inhoud op grond van de verordening 212, zoals deze is vastgesteld op basis van artikel 212 van de Gemeentewet. Daarnaast is sprake van niet-verplichte informatievoorziening. Hierbij wordt afgewogen wat politiek relevant is.

Relatie met andere instrumenten

De tussentijdse rapportages hebben een link met de programmabegroting, omdat zij rapporteren over afwijkingen ten opzichte van die begroting. Tevens herbergen de tussentijdse rapportages actuele informatie die gebruikt kan worden bij het opstellen van de kaderbegroting en de programmabegroting. Daarnaast zijn de tussentijdse rapportages een voorloper van de jaarstukken.

Planning

De eerste tussentijdse rapportage over de eerste vier maanden van het jaar moet voor de zomer worden vastgesteld door de gemeenteraad. De tweede tussentijdse rapportage over de eerste acht maanden van het jaar wordt in november vastgesteld door de gemeenteraad.

5.1.4. Jaarstukken

Doelgroep

De doelgroep van de jaarstukken is de gemeenteraad. De jaarstukken bestaan uit het jaarverslag en de jaarrekening. Het college stelt het jaarverslag en de jaarrekening in opdracht van de gemeenteraad op.

Functie

Verantwoorden.

Doelstelling

Het college legt met het jaarverslag verantwoording af over het gevoerde beleid. De jaarrekening geldt als financiële verantwoording.

Opzet en inhoud

Het jaarverslag is beschrijvend van aard en kent ten minste twee onderdelen, te weten de programmaverantwoording (beleidsmatige toelichting op de realisatie van de doelstellingen van de programma´s) en de paragrafen. De jaarrekening is cijfermatig van aard. De jaarrekening bestaat uit de programmarekening (overzicht baten en lasten en een analyse van het rekeningresultaat) en de balans en de toelichting.

Relatie met andere instrumenten / bedrijfsvoeringkwesties

De jaarrekening en het jaarverslag hebben als verantwoordingsinstrumenten een directe relatie met de programmabegroting (programma´s en paragrafen). Tevens geeft de analyse in de jaarrekening en het jaarverslag inbreng voor de kaderbegroting als planningsinstrument. De accountant doet in zijn controleverklaring een uitspraak over de rechtmatigheid van de jaarrekening. Verder bestaat er een verband met de tussentijdse rapportages.

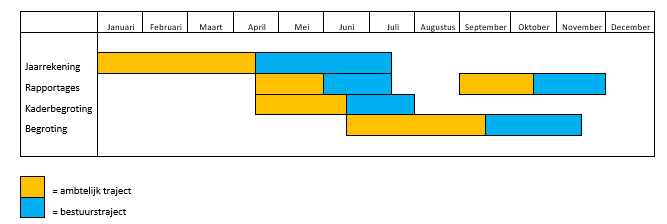

5.1.5. Jaarplanning

Planning

De jaarrekening en het jaarverslag worden in het voorjaar opgesteld, voordat de besluitvorming gereed is over de kaderbegroting. De wettelijke inzendtermijn voor de provincie is 15 juli. Ideaal gesproken is de jaarrekening voor 15 april gereed, zodat de uitkomsten van de jaarrekening tijdig meegenomen kunnen worden bij de kaderbegroting. Vaststelling door de gemeenteraad dient plaats te vinden voor 15 juli.

Onderstaand schema geeft op hoofdlijnen de jaarplanning aan:

5.1. DE INSTRUMENTEN VOOR HET COLLEGE

5.1.1. Productenraming

De productenraming is een begrotingsdocument voor het college dat is voorgeschreven in het Besluit Begroting en Verantwoording provincies en gemeenten. Het college stelt de productenraming zodoende ook vast. De productenraming wordt door het college vastgesteld voor 15 november en wordt samen met de programmabegroting voor die datum gestuurd naar de provincie.

5.1.2. Productenrealisatie

De productenrealisatie is evenals de productenraming een document voor het college dat is voorgeschreven in het Besluit Begroting en Verantwoording provincies en gemeenten. De productenrealisatie volgt de productenraming en wordt door het college vastgesteld. De productenrealisatie is een verantwoordingsdocument. De productenrealisatie wordt door het college vastgesteld voor 15 juli en wordt samen met de programmarekening voor die datum naar de provincie gestuurd.

5.1.3. Tussentijdse rapportages

Doelgroep

De tussentijdse rapportage is bedoeld als rapportage aan het management en het college. Als de financiële informatie daar aanleiding voor geeft, zal de gemeenteraad via de tussentijdse rapportages worden geïnformeerd.

Functie

Sturen, verantwoorden en beheersen

Doelstelling

In de tussentijdse rapportage wordt aan het college op uitvoeringsniveau gerapporteerd over de realisatie van de doelstellingen van het lopende begrotingsjaar. Naast hetgeen in de tussentijdse rapportages aan de gemeenteraad wordt gerapporteerd, wordt in de tussentijdse rapportage ook op het niveau van uitvoering (concrete managementinformatie en de score op de zogenaamde indicatoren) ingegaan. Daarnaast geeft deze rapportage een verantwoording over het lopende jaar, op basis waarvan tussentijds kan worden bijgestuurd door het college. Hiermee wordt in principe vooruitgekeken op de jaarrekening. Eventuele financiële mee- en tegenvallers over het lopende jaar kunnen in de tussentijdse rapportage worden opgenomen.

Opzet en inhoud

In de tussentijdse rapportage zal een vergelijking worden gemaakt tussen de ramingen, de werkelijke stand van de uitgaven en inkomsten na een deel van het begrotingsjaar en heeft dus in dit opzicht een financieel karakter. Ook bevat het een prognose voor de rest van het begrotingsjaar. Opmerkelijke over- of onderschrijdingen op productenniveau zullen in beeld gebracht en toegelicht moeten worden.

5.1.4. Audits

Het college is op basis van de door de gemeenteraad vastgestelde verordening 213a gemachtigd om interne onderzoeken uit te laten voeren naar doelmatigheid en doeltreffendheid van de bedrijfsvoering. Dit zijn geen reguliere planning & control producten, maar zijn wel goede hulpmiddelen voor de controlerende functie van het college en zijn een instrument voor kwaliteitsverbetering.

5.2. DE INSTRUMENTEN VOOR DE AMBTELIJKE ORGANISATIE

5.2.1. De afdelingsplannen en/of (sub-)productenraming

Doelgroep

De afdelingsplannen en/of (sub-)productenraming zijn belangrijke sturings- en verantwoordingsinstrumenten voor de ambtelijke organisatie.

Functie

Sturen en beheersen.

Doelstelling

In het licht van het eerder beschreven organisatorische uitgangspunt integraal management en de beschreven rol van de medewerkers, is het niveau van afdelingen aangehouden als het belangrijkste organisatorische sturingsniveau. De functie van afdelingsplannen binnen de planning & control cyclus is het sturen op en het beheersen van het resultaat van afdelingen. Afdelingsplannen maken duidelijk welke prestaties en activiteiten (kwantitatief en kwalitatief) worden geleverd in welke periode en met welke middeleninzet. De afdelingsplannen moeten resultaatgericht zijn. Dat wil zeggen dat de gewenste resultaten moeten worden beschreven en niet de processen die daartoe leiden. Dit leidt tot het sturen op en verantwoorden over het “wat” in plaats van “hoe”.

Opzet en inhoud

De plannen moeten met zo min mogelijk gegevens een beeld geven van de in een jaar beoogde resultaten, de benodigde tijdsbesteding en de kosten per soort product en dienst. Ook moeten de normen voor de doelmatigheid (efficiënt werken) en doeltreffendheid (gewenste resultaten effecten) van de producten en diensten worden vastgelegd. Uitgangspunt is dat afdelingsplannen kort, bondig en goed leesbaar zijn.

Relatie met andere instrumenten

De inhoud van de afdelingsplannen is afgeleid uit de politieke en strategische keuzes uit de programmabegroting. De afdelingsplannen dienen aan te sluiten op de programmabegroting en de (wettelijk verplichte) productenraming van het college.

Planning

De afdelingsplannen worden uiterlijk december voorafgaande aan het nieuwe begrotingsjaar vastgesteld.

5.2.2. Rapportages

De afdelingshoofden stellen 3 keer per jaar een rapportage op, waarin zij aangeven welke afwijkingen van hun afdelingsplan en/of (sub-)productenraming zijn gerealiseerd. Deze rapportages vormen de basis voor de rapportages aan het college en aan de gemeenteraad. De 3e rapportage vormt de basis van de uitvoerings-informatie (productenrealisatie) bij het opstellen van de jaarrekening.

5.3. EEN CYCLISCH PROCES

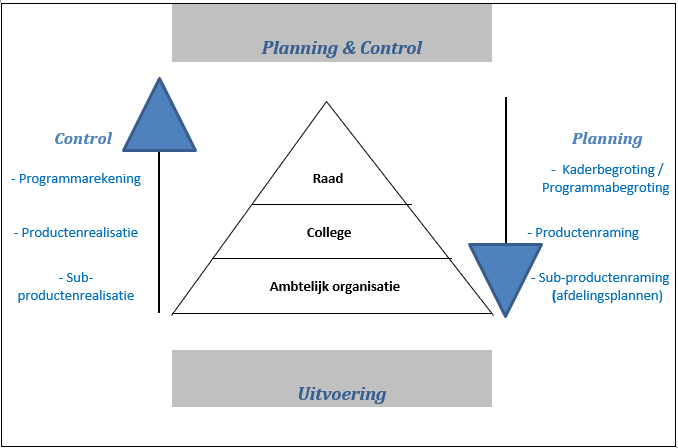

Om de instrumenten uit de planning & control cyclus te realiseren, moet voor elk instrument een eigen proces doorlopen worden. Uit het figuur onderaan deze bladzijde blijkt hoe de instrumenten zich onderling tot elkaar moeten verhouden en hoeveel verbanden er zijn. Om te voorkomen dat de instrumenten en processen binnen de planning & control cyclus los van elkaar (ont)staan en dus de noodzakelijke samenhang ontbreekt, moet een duidelijke en logische relatie worden gecreëerd, zowel verticaal als horizontaal.

Een verticale relatie houdt in dat de strategische keuzes en beoogde maatschappelijke effecten van de gemeenteraad worden vertaald naar doelstellingen voor het college. Deze doelstellingen worden weer omgezet naar prestaties en resultaten voor het management en de ambtelijke organisatie. Van strategische hoofdlijnen naar concrete producten en diensten. Een horizontale relatie betekent dat er tegenover elk planningsinstrument ook een verantwoordingsinstrument wordt opgesteld. De uitkomsten van de verantwoordingsinstrumenten vormen weer inbreng voor de planningsinstrumenten. Deze relaties maken de planning & control cyclus een sluitend geheel. Onderstaande afbeelding ter illustratie:

[4] Kaderbegroting = voorjaarsnota/perspectiefnota

6. Conclusies

In deze nota zijn de contouren geschetst van de planning & control in de nieuwe gemeente Waadhoeke.

De nota biedt een raamwerk waarbinnen de kaders, filosofie, doelstellingen, actoren en hun rollen en de instrumenten in onderlinge verhouding zijn beschreven.

De nota komt tegemoet aan de eisen die het dualisme stelt aan de inrichting van de planning & control en sluit bovendien aan bij de gemeentelijke ambities en besturingsfilosofie. Het dualisme en de wens tot een sterke oriëntatie op te bereiken maatschappelijke effecten en resultaten zijn belangrijke overwegingen geweest om de nota te herijken en primair te presenteren vanuit het perspectief van de gemeenteraad. Overigens, met inachtneming van de schets van de onderlinge verhoudingen van de direct betrokken actoren en hun verantwoordelijkheden, bevoegdheden en rollen in de planning & control systematiek in deze gemeente. Verder zijn de instrumenten zoals die ingezet worden in de gemeente in onderlinge verhouding (voor wat betreft functie, doelgroep en doelstellingen) beschreven.

De planning &control cyclus is zodanig ingericht dat hiermee tegemoet gekomen kan worden aan de gewenste aansturing, beheersing, controle en verantwoording.

De nota planning & control zet kaders neer en geeft op hoofdlijnen een uitwerking van de actoren en de betrokken instrumenten. Dit betekent dat niet alle actoren en instrumenten tot in detail zijn uitgewerkt. Met het oog op de gemeenteraad als primaire doelgroep ligt het accent in eerste instantie op de instrumenten van de gemeenteraad en pas daarna op instrumenten voor de organisatie. De reikwijdte van planning & control is tamelijk breed en werkt door in alle onderdelen van de organisatie.

Het zou te ver voeren om alle aspecten van planning & control te beschrijven, ook al omdat een aantal aspecten een duidelijke plaats in een ander instrumentarium heeft. Wanneer dit het geval is, is hiernaar verwezen.

In de nota planning & control wordt een richtinggevend kader voor de werking van de planning & control cyclus geschetst. Dit kader bepaalt voor een belangrijk deel de spelregels van planning & control en schept duidelijkheid over de rollen, bevoegdheden en verantwoordelijkheden van de actoren en de functie en doelstelling van de relevante instrumenten. De nota is echter niet bedoeld als statisch document. Ervaringen uit de praktijk en periodieke evaluaties kunnen aanleiding vormen tot bijstelling ervan.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl