Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR623756

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR623756/1

Nota Grondbeleid Waalre 2019

Geldend van 30-04-2019 t/m heden

Intitulé

Nota Grondbeleid Waalre 2019

De raad van de gemeente Waalre;

gelezen het voorstel van burgemeester en wethouders van 26-02-2019, nr. 2019-28;

Besluit vast te stellen het volgende beleid:

Nota Grondbeleid Waalre 2019

Inhoudsopgave

Hoofdstuk 1 Inleiding

- 1.1

Waarom een nota Grondbeleid

- 1.2

Aanleiding voor actualisatie

- 1.3

Doel Nota Grondbeleid

- 1.4

Leeswijzer

Hoofdstuk 2 Het grondbeleid van Waalre

- 2.1

Algemeen

- 2.2

Verschillende vormen van grondbeleid

- 2.2.1

Actief grondbeleid

- 2.2.2

Faciliterend grondbeleid

- 2.2.3

Samenwerkingsvormen

- 2.3

Kostenverhaal

- 2.4

Het grondbeleid van Waalre

Hoofdstuk 3 Het gronduitgifte- en grondprijsbeleid van Waalre

- 3.1

Gronduitgiftevarianten

- 3.2

Marktconformiteit

- 3.3

Fiscale aspecten

- 3.4

Grondprijsmethoden

- 3.5

Grondprijsbeleid per functie

- 3.6

Tijdelijk beheer van grondeigendom

Hoofdstuk 4 Financieel beheer

- 4.1

Besluit Begroting en Verantwoording

- 4.2

De grondvoorraad

- 4.3

Budget en krediet

- 4.4

Actualisatie en herziening

- 4.5

Rekentechnische uitgangspunten

- 4.6

Winstneming en verliesvoorziening

- 4.7

Administratieve verantwoording grondexploitaties

- 4.8

Algemene Reserve Bouwgrondexploitatie

Hoofdstuk 5 Rolverdeling Raad en college B&W

Hoofdstuk 6 Risicomanagement

- 6.1

Risicomanagement en de grondexploitatie

- 6.2

Weerstandsvermogen van grondbeleid

BIJLAGE 1: BEGRIPPENLIJST

BIJLAGE 2: BELEIDSKADERS GRONDBELEID

BIJLAGE 3: INSTRUMENTARIUM

Hoofdstuk 1 Inleiding

1.1 Waarom een nota Grondbeleid

De Nota Grondbeleid is geen beleid dat op zichzelf staat. Het is een instrument dat wordt ingezet om andere gemeentelijke beleidsdoelen te realiseren. Het gaat voornamelijk om de doelstelling van de gewenste inrichting van onze ruimtelijke ordening binnen de gemeente. Allerlei ontwikkelingen op maatschappelijk, economische en ruimtelijk gebied, maar ook demografische en technologische ontwikkelingen hebben invloed op het grondbeleid van een gemeente. Veel van deze ontwikkelingen staan beschreven in de Structuurvisie ‘’Focus op Waalre’’ (2013). Hierin zijn lange termijn doelstellingen aangegeven voor de fysieke leefomgeving. Het realiseren van deze doelstellingen zal niet alleen door de gemeente worden gedaan, maar ook door initiatieven van particulieren. Een uitwerking van de structuurvisie is de Nota Kostenverhaal, waarin de kaders voor het verrekenen van plan- en grondkosten zijn vastgelegd. Hierop wordt, als instrument van grondbeleid, nader ingegaan in deze nota. De Nota Kostenverhaal blijft als uitvoeringsinstrument een afzonderlijk beleidsstuk.

1.2 Aanleiding voor actualisatie

De vorige Nota Grondbeleid stamde uit 2010. In deze Nota was ook het pachtbeleid opgenomen. Inmiddels is het pachtbeleid in 2017 afzonderlijk geactualiseerd en door de raad vastgesteld.

De aanleiding voor de actualisatie van de Nota Grondbeleid heeft verder te maken met de volgende ontwikkelingen:

- •

De economische crisis heeft geleid tot de nodige aanpassingen in de terugverdienpotentie en de woningbouwproductie, zo ook voor de gemeente Waalre.

- •

De combinatie van een aantal conjuncturele en structurele factoren: een veranderende bevolkingsontwikkeling en -samenstelling, en een verschuiving van ‘uitbreiding naar inbreiding’ en van ‘nieuwbouw naar transformatie en herbestemming’.

Daarnaast is in de tussentijd veel veranderd in de wetgeving. Vooral de Wet ruimtelijke ordening (Wro), Wet algemene bepalingen omgevingsrecht (Wabo) en Crisis- en herstelwet (Chw) zijn van belang voor het grondbeleid. Maar ook een Wet Markt en Overheid en de Wet modernisering vennootschapsbelasting heeft gevolgen voor de te maken keuzes in het te voeren grondbeleid. Uiteraard is de komende Omgevingswet een wet met grote impact. Deze wet wordt pas op 1 januari 2021 van kracht, zo is momenteel de planning. Het actualiseren van deze nota grondbeleid zou dan weer een geschikt tijdstip zijn.

Tot slot heeft het voeren van grondbeleid te maken met regelgeving over verslaglegging en verantwoording welke is vastgelegd in het besluit Begroting en Verantwoording (BBV). Het BBV heeft de afgelopen jaren naar aanleiding van de economische crisis een aantal regels verscherpt en nieuwe regels toegevoegd voor de financiële beheersing en verantwoording van grondeigendommen en grondexploitaties. Een aantal van deze nieuwe regels vindt u terug in deze geactualiseerde nota.

Voorgaande punten zijn aanleiding om de gemeentelijke grondontwikkelingsstrategie weer opnieuw te bepalen.

1.3 Doel Nota Grondbeleid

Het grondbeleid is een middel om bestuurlijke ambities, vastgelegd in visies en ander ruimtelijk beleid, te realiseren. Het beleid geeft aan hoe de gemeente de instrumenten van grondbeleid wil inzetten.

Het doel van deze Nota Grondbeleid is te komen tot een grondbeleid dat eenduidig, transparant en ondersteunend is. Andere doelstellingen zijn:

- •

Inzage geven in de wijze waarin grondpolitiek wordt gevoerd in de gemeente Waalre;

- •

Het biedt een afwegingskader waarbinnen kosten en opbrengsten (zowel financieel als maatschappelijk) inzichtelijk worden gemaakt;

- •

Voorwaardenscheppend voor het realiseren van de gewenste ruimtelijke ontwikkelingen zoals in de Structuurvisie ‘’Focus op Waalre’’ (2013) zijn aangeduid;

- •

Het bepalen van de financieel-economische spelregels, in combinatie met de verschillende verantwoordelijkheden van de raad en het college van B&W, waarmee de ruimtelijke beleidsdoelstellingen kunnen worden gerealiseerd;

- •

Geeft inzicht in de manier waarop de gemeente werkt met grondexploitaties en risicomanagement in relatie tot de gemeentelijke reserve.

1.4 Leeswijzer

Het volgende hoofdstuk geeft een korte toelichting op de vormen van grondbeleid, waarna het de keuze voor het type grondbeleid voor de gemeente Waalre aangeeft. Hoofdstuk 3 gaat in op het beleid voor de gemeentelijke gronduitgifte en het grondprijsbeleid. Vervolgens wordt in hoofdstuk 4 het financieel beheer bij de uitvoering van (actief) grondbeleid toegelicht. Het volgende hoofdstuk geeft een overzicht van de taakverdeling van de raad en college. In het laatste hoofdstuk wordt het onderdeel risicomanagement behandeld.

Deze nota bevat ook nog drie bijlagen. In bijlage 1 staan voor een aantal begrippen een korte toelichting of definitie aangegeven. In bijlage 2 worden relevante beleidskaders van diverse overheidslagen beschreven. Tot slot is in bijlage 3 een korte uitleg gegeven over de mogelijke instrumenten in geval van actief en faciliterend grondbeleid.

Hoofdstuk 2 Het grondbeleid van Waalre

2.1 Inleiding

Voor het realiseren van de ambities (zoals vastgelegd in bijvoorbeeld gebiedsvisies), dient de gemeente een afweging te maken ten aanzien van het te volgen grondbeleid. Enerzijds kan de gemeente Waalre kiezen voor een proactieve houding bij de ontwikkeling van locaties, waarbij ze de volledige regie behoudt en bereid is de nodige risico’s te lopen. Anderzijds kan ze ook de ruimtelijke ontwikkeling aan de markt overlaten of particuliere initiatieven stimuleren. In dat geval faciliteert de gemeente de initiatieven van particuliere ontwikkelende partijen voor zover ze passen binnen het vastgestelde ruimtelijke beleid. Er is een beperkte regie, maar loopt ook geen risico.

De mate van betrokkenheid, ondernemerschap en initiatief van de gemeente leidt tot verschillende mogelijkheden van de uitvoering van grondbeleid. Over het algemeen wordt onderscheid gemaakt tussen actief en faciliterend grondbeleid. Er zijn echter ook tussenvormen mogelijk die een publiek-private samenwerking inhouden voor het ontwikkelen van de locatie.

Hieronder wordt kort ingegaan op de verschillende vormen van grondbeleid, waarna tot slot de paragraaf volgt waarin het grondbeleid van Waalre wordt geformuleerd.

2.2 Verschillende vormen van grondbeleid

2.2.1 Actief grondbeleid

Actief grondbeleid omvat alle fasen van het ontwikkelen van grond en geschikt maken voor de nieuwe functie/bestemming: van de eerste aankoop van gronden, slopen van opstallen en bouwrijp maken tot en met de uitgifte/verkoop van bouwgrond. De gemeente is in deze gevallen verantwoordelijk voor het aanleggen van riolering, bouwwegen, etc. Nadat de grond bouwrijp is gemaakt, worden de bouwkavels uitgegeven aan kopers. Na realisatie van de bebouwing verzorgt de gemeente het woonrijp maken, waarbij de definitieve inrichting van het openbaar gebied wordt verzorgd. De uitvoering van de grondexploitatie en de daaraan verbonden risico’s komen voor rekening van de gemeente.

Actief grondbeleid kent de volgende voordelen:

- •

De gemeente kan optimaal sturen in gebiedsontwikkelingen, op gemeentelijke doelstellingen, kwaliteit en fasering;

- •

De gemeente heeft een sterke onderhandelingspositie;

- •

De gemeente behoudt het initiatief en kan haar partners kiezen bij de ontwikkeling(en), binnen de wettelijke mogelijkheden;

- •

De gemeente voert zelf de grondexploitatie waardoor kosten en opbrengsten beter kunnen worden beheerst en beïnvloed;

- •

De gemeente kan winst behalen op de uitvoering van de gebiedsontwikkelingen;

- •

De gemeente heeft de mogelijkheid om ongewenste (ruimtelijke) ontwikkelingen tegen te gaan;

- •

De gemeente heeft veel zeggenschap in welke bestemmingen wanneer gerealiseerd moeten worden en heeft de regie volledig in handen. De gemeente kan dus sturend optreden ten aanzien van het gewenste gebruik, de bebouwing van de grond en de kwaliteit van de omgeving;

De belangrijkste nadelen van actief grondbeleid:

- •

Door het voeren van de grondexploitatie zijn ook alle bijbehorende risico’s bij (de eventuele) grondverwerving en verdere grondontwikkeling voor rekening van de gemeente;

- •

Wijzigingen in maatschappelijke en economische omstandigheden, de conjunctuur en regelgeving beïnvloeden de realisatievoortgang;

- •

Doordat de gemeente de grond bezit, heeft zij bij gebiedsontwikkeling verschillende belangen, zowel een privaat als een publiek belang. Dit kan voor tegenstrijdige belangen zorgen;

- •

De grondexploitatie kan een negatief resultaat opleveren: het verlies is voor de gemeente.

2.2.2. Faciliterend grondbeleid

Bij deze vorm van grondbeleid maakt de gemeente het mogelijk dat private partijen een gebied ontwikkelen. De aankoop en het produceren en uitgeven van (bouw)grond wordt overgelaten aan private partijen. De gemeente beperkt zich hierbij voornamelijk tot haar publieke taak, zoals het vaststellen van een bestemmingsplan en het (eventueel) vaststellen van een exploitatieplan. De gemeente probeert de ruimtelijk gewenste situatie te realiseren, zonder daarbij de beschikking(smacht) over de grond te hebben. De gemeente schept randvoorwaarden waarbinnen de marktpartij de gewenste ontwikkeling kan uitvoeren. De afspraken worden vervat in een anterieure overeenkomst met de ontwikkelaar/particulier. Hierin is dan ook het eventuele kostenverhaal verankerd. Mocht dat niet minnelijk lukken via een overeenkomst, dan heeft de gemeente Waalre de wettelijke mogelijkheid een exploitatieplan vast te stellen om de kosten alsnog te verhalen op de particuliere initiatiefnemer.

Faciliterend grondbeleid kent de volgende voordelen:

- •

Het risicoprofiel voor de gemeente is beperkt omdat de private partijen de risicodragende partijen zijn. De gemeente neemt niet actief deel in de grondexploitatie;

- •

Planschaderisico’s worden afgedekt in anterieure overeenkomst of exploitatieplan;

- •

De gemeente beperkt zich tot het scheppen van de randvoorwaarden;

- •

Er kunnen locatie-eisen gesteld worden.

De belangrijkste nadelen van faciliterend grondbeleid zijn:

- •

De gemeente heeft minder zeggenschap en sturing in de ontwikkeling, het te realiseren bouwprogramma, de kwaliteit en planning van het bouwplan;

- •

De mate van het kostenverhaal is wettelijk verankerd, er is geen mogelijkheid om winst te behalen.

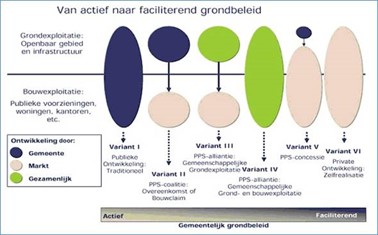

2.2.3. Samenwerkingsmodellen

Ook kan de gemeente een overeenkomst sluiten met een private partij om samen een gebied te ontwikkelen (Publiek-Private Samenwerking (PPS)). Hiervoor zijn verschillende tussenvormen van grondbeleid mogelijk. De meest voorkomende zijn:

Bouwclaim:

Een private partij brengt gronden in een gemeentelijke grondexploitatie in ruil voor toekomstige afnamemogelijkheid van bouwrijpe kavels om een overeengekomen bouwprogramma te realiseren

De joint venture:

De gemeente en private partij (beide hebben al dan niet grondeigendom ingebracht) voeren een gezamenlijke grondexploitatie via een speciaal voor dit doel opgerichte juridische entiteit (de bekendste is de CV/BV-vorm).

Het concessiemodel:

De gemeente draagt haar grondeigendommen in huidige staat over aan een private partij die ook de grondexploitatie voert. De private partij legt de openbare ruimte aan en levert deze te zijner tijd op aan de gemeente en levert bouwrijpe kavels aan zichzelf (of bijvoorbeeld een dochteronderneming).

Er zijn ook nog weer varianten van bovenstaande samenwerkingsmodellen. De keuze van de samenwerkingsvorm hangt samen met een aantal factoren:

- •

Eigendomsverhouding

- •

Aard en omvang van de risico’s

- •

Gewenste verdeling van de risico’s

- •

Complexiteit en looptijd van het project

- •

Marktsituatie

- •

Noodzaak regie/zeggenschap

- •

Financiële impact en capaciteitsbeslag van de organisatie

Indien de keuze is gemaakt voor samenwerking en de daarbij behorende optimale samenwerkingsvorm, komt de selectie van marktpartijen -als deze niet door eigendomsposities al vaststaat- aan de orde. Bij deze selectie zal de gemeente, met inachtneming van de wetgeving, transparant en met duidelijke selectiecriteria te werk moeten gaan (zeker in geval van een aanbestedingsplicht).

Figuur 1: Verschillende vormen van grondbeleid

2.3 Kostenverhaal

De Wet ruimtelijke ordening verplicht de gemeente tot kostenverhaal. Onder kostenverhaal wordt verstaan het verrekenen van plan- en grondkosten (denk aan kosten ter voorbereiding en bij vaststelling van een bestemmingsplan, aanleg voorzieningen van openbaar nut en inrichting openbare ruimte, zoals straten, groen en riolering etc.), maar ook mogelijke claims op planschade.

Bij actief grondbeleid

Indien de gemeente bij de ontwikkeling van een ruimtelijk plan alle grond in eigendom heeft of krijgt, dan verzekerd de gemeente haar kostenverhaal door gronduitgifte. Immers de gemeente verkoopt de bouwrijpe kavels waardoor opbrengsten door uitgifte worden gerealiseerd zodat daarmee de kosten kunnen worden gedekt. Het kostenverhaal is daarmee door gronduitgifte verzekerd.

Bij faciliterend grondbeleid

Faciliterend grondbeleid treedt op in de situatie dat particuliere investeerders de grondpositie(s) hebben verworven of in eigendom hebben. Kostenverhaal kan dan niet via gronduitgifte plaatsvinden omdat de gemeente niet de grond in eigendom heeft en de grond dus niet kan verkopen. De gemeente moet dan bij het ruimtelijke besluit voor dit particuliere bouwplan een exploitatieplan vaststellen om het kostenverhaal te verzekeren. Dit is de publiekrechtelijke weg. Het kostenverhaal kan anderszins verzekerd worden door voorafgaand aan de vaststelling van het ruimtelijke besluit een anterieure overeenkomst met de particuliere initiatiefnemer te sluiten. Dit is de privaatrechtelijke weg. Het vaststellen van een exploitatieplan kan dan achterwege blijven. De beide wegen van kostenverhaal worden hierna kort toegelicht.

Exploitatieplan

Een exploitatieplan bestaat uit een aantal verplichte onderdelen:

- •

Kaart van het exploitatiegebied

- •

Omschrijving van de werken en werkzaamheden van het bouwrijp maken van het exploitatiegebied, de aanleg van nutsvoorzieningen en het inrichten van de openbare ruimte in het exploitatiegebied.

- •

Een exploitatieopzet

- •

Een toelichting

Daarnaast zijn er ook een aantal facultatieve onderdelen (bijv regels over fasering, locatie-eisen voor sociale huur, kaart met eigendomsverhoudingen). Het exploitatieplan wordt vastgesteld voordat het ruimtelijke besluit wordt vastgesteld. Het exploitatieplan moet dan jaarlijks geüpdate worden. Dit heeft extra administratieve lasten tot gevolg. Op basis van het exploitatieplan wordt per eigenaar een bijdrage in de grondkosten opgelegd. De bijdrage kan op twee manieren worden geind. Via de omgevingsvergunning waaraan een betalingsvoorschrift is gekoppeld. Ofwel op basis van een posterieure overeenkomst.

Anterieure overeenkomst

De gemeente en grondeigenaren kunnen ook voorafgaand aan het vaststellen van het ruimtelijk besluit overeenstemming hebben bereikt via een anterieure overeenkomst. In de overeenkomst is dan een exploitatiebijdrage opgenomen. Verder zijn in de anterieure overeenkomst de volgende onderwerpen geregeld:

- •

Afspraken over het (maximaal) te realiseren bouwprogramma;

- •

Locatie-eisen aan het bouwplan of voor specifieke doelgroepen bedoeld;

- •

Afspraken over de inrichting van de openbare ruimte;

- •

Benodigde grondtransacties (bijvoorbeeld overdracht van openbaar gebied);

- •

Voorwaarden tot verzekering van kostenverhaal (bijv. bankgarantie of vooruitbetaling);

- •

Doorleggen van planschadeclaims.

De gemeente Waalre heeft de voorkeur om met particuliere initiatiefnemers anterieure overeenkomsten te sluiten waarin kostenverhaal is opgenomen, omdat hierdoor aan de voorkant van ontwikkelingen de afspraken vastliggen.

Nota Kostenverhaal

De gemeente Waalre heeft in 2014 een beleidsnota Kostenverhaal vastgesteld. Via deze nota is het mogelijk om algemene bijdragen te vragen voor de bovenwijkse voorzieningen en ruimtelijke ontwikkelingen die in de gemeente gepland staan. Deze voorzieningen en ontwikkelingen zijn te herleiden uit de Structuurvisie “Focus op Waalre’’ uit 2013. De nota Kostenverhaal is dan ook een uitwerking van de Structuurvisie. De nota Kostenverhaal zal worden geactualiseerd na de inwerkingtreding van de Omgevingswet, omdat die wet van invloed is op de kaders voor het kostenverhaal. Deze kaders zijn momenteel nog niet voldoende duidelijk om actualisatie van deze nota op dit moment zinvol te laten zijn.

2.4 Het grondbeleid van Waalre

Grondbeleid is dus een middel voor de gemeente Waalre om haar ruimtelijke, economische en volkshuisvestelijke doelstellingen te realiseren, bijvoorbeeld een efficiënt en veilig infrastructuurnetwerk, nieuwe woningbouw- en bedrijfslocaties of stimuleren van nieuwe natuur en landschap. In de structuurvisie en woonvisie van Waalre zijn deze doelstellingen beschreven. In Waalre is voor de komende tien jaar nog wel demografische groei, maar beperkt. Voornamelijk is deze groei het gevolg van immigratie uit de regio of daarbuiten. In het Stedelijk Gebied Eindhoven zijn regionale afspraken gemaakt op het gebied van wonen en over het tempo van alle nog te ontwikkelen bouwlocaties voor de gemeente.

Als gevolg van de demografische ontwikkelingen, de veranderende huishoudenssamenstelling, het migratiesaldo, de regionale afspraken en toekomstige woonbehoeften van (toekomstige) bewoners zal de gemeente meer te maken krijgen met herontwikkelingsopgaven in tegenstelling tot de uitleglocaties. Voor de komende tien jaar zal de gemeente nog Ekenrooi Zuid en Waalre Noord fase 3 als een van de laatste grote uitleglocaties kunnen benutten. Centrumlocaties en andere binnenstedelijke gebieden zullen de komende jaren vooral de aandacht krijgen. Dit zijn complexe gebiedsontwikkelingen vanwege het versnipperd eigendom en het hogere risicoprofiel. De gemeente wil deze ontwikkelingen wel stimuleren om de ruimtelijke kwaliteit van zowel de woningbouw, de maatschappelijke en commerciële voorzieningen als openbare ruimte te verhogen, zoals bij Den Hof.

De gemeente Waalre ontwikkelt geen (nieuwe) bedrijventerreinen meer. Een aantal jaar geleden is bedrijventerrein ‘t Broek afgerond. De gemeente werkt samen met de regiogemeenten voor de stimulering van werklocaties. Inmiddels is het Regionale Ontwikkelfonds Werklocaties B.V. opgericht waaraan de gemeente Waalre een financiële bijdrage levert. Met behulp van dit fonds worden ruimtelijke innovatieve initiatieven voor bedrijven gestimuleerd.

In verband met de stabiliserende bevolkingsgroei en de beperkte capaciteit heeft de gemeente Waalre de afgelopen jaren zich voornamelijk gericht op het faciliteren van particuliere initiatieven voor woningbouw en de markt de ruimte te bieden om gewenste ruimtelijke ontwikkelingen te realiseren voor de gemeente. De gemeente zelf richt(te) zich voornamelijk op het uitgeven en verkopen van bestaand gemeentelijk grond- en vastgoedbezit voor bedrijventerrein ‘t Broek, woningbouwlocatie Waalre Noord en diverse woningbouwlocaties elders verspreid over de gemeente. Van actieve grondpolitiek in de zin van strategische grondverwerving en nieuwe bouwlocaties vinden was de afgelopen jaren slechts beperkt sprake. De tendens is dat dit zich naar de toekomst doorzet, onder meer omdat er meer nadruk ligt op herontwikkeling en minder op uitleglocaties. Van planmatige verwerving is wel sprake geweest (zoals bijvoorbeeld bij Waalre Noord).

De gemeente Waalre voert in eerste aanleg een faciliterend grondbeleid. Strategische grondverwerving kan ingezet worden indien maatschappelijk gewenst. De gemeente Waalre wil flexibel zijn en in kunnen spelen op kansrijke locaties voor bijvoorbeeld maatschappelijke voorzieningen, sociale woningbouw en voor ruimtelijke plannen die bijdragen aan de energietransitie en klimaatadaptatie. Zodra de gemeente een kans ziet om toch een strategische locatie te kunnen verwerven, dan moet daarvoor de ruimte bestaan en de mogelijkheid door de raad aan het college geboden worden.

|

Beleidsuitgangspunt voor gemeente Waalre:

|

Hoofdstuk 3 Gronduitgifte- en grondprijsbeleid

3.1 Gronduitgiftevarianten

Door middel van de gronduitgifte houdt de gemeente de regie en controle op de manier waarop de gemeente gewenste ruimtelijke doelstellingen wil realiseren. Bij gebiedsontwikkeling worden na de (eventuele) verwerving van de grond, de gronden bouwrijp gemaakt, de bouwrijpe kavels uitgegeven, en het toekomstige openbare gebied ingericht. Het uitgangspunt is dat de door de gemeente geïnvesteerde bedragen minimaal zullen worden terugverdiend via de opbrengsten door gronduitgifte.

Grond kan op verschillende manieren worden uitgegeven:

Tabel 3.1 Uitgiftemethoden en zeggenschap

|

Uitgiftemethode |

Zeggenschap |

Opbrengst |

Strategisch bezit? |

|

Verkoop |

Koper |

Eenmalig |

Nee |

|

Verhuur |

Gemeente |

Jaarlijks |

Ja |

|

Verpachten |

Gemeente |

Jaarlijks |

Ja |

|

Erfpacht |

Erfpachter tot einde recht |

Periodiek |

Ja |

|

Opstalrecht |

Rechthebbende tot einde recht |

Periodiek |

Ja |

Verkoop

Bij woningbouw voor particulieren en bij de ontwikkeling van bedrijfslocaties is de gemeentelijke uitgiftestrategie primair verkoop. Bij de verkoop of uitgifte van grond zijn de door de raad vastgestelde Algemene Verkoopvoorwaarden van toepassing. Deze voorwaarden zullen voor elke grondtransactie worden opgelegd.

Verhuur

De verhuur van gronden en gebouwen, in de vorm van uitgifte, is altijd langdurige verhuur. Door verhuur krijgt een exploitant een contractueel recht om bepaalde onroerende zaken die eigendom zijn van de gemeente gedurende een periode te gebruiken tegen een bepaalde huurprijs passend bij de functie. Indien de verhuur van (rest)grondeigendommen eindigt, wordt wederom bekeken of het zinvol is om over te gaan tot verkoop.

Verpachten

Verpachten van grond, niet zijnde erfpacht, vindt alleen plaats in de agrarische sfeer. De prijs en de pachtovereenkomst komen tot stand op grond van titel 7:397 van het Burgerlijk Wetboek en de hiermee samenhangende wetgeving. Het beleid van verpachting van landbouwgrond door de gemeente Waalre is vastgelegd in een aparte nota Pachtbeleid. De gemeente geeft in principe alleen grondeigendommen voor landbouw uit in (kortdurende of reguliere) pacht. In verband met ruilverkavelingen kunnen uitzonderingen ontstaan voor reguliere pachtperiodes. Voor meer informatie wordt naar deze nota verwezen.

Erfpacht

Door de uitgifte van gronden in erfpacht verkrijgt een partij een (overdraagbaar) recht om tegen betaling (canon) gronden gedurende een bepaalde periode te gebruiken. Door het vestigen van een recht van opstal verkrijgt een partij vervolgens het recht om gebouwen op deze gronden in eigendom te hebben. De gemeente weegt de omstandigheden af waarin erfpacht de voorkeur verdient, bijv. het voorkomen van particuliere enclaves in gebieden waar de gemeente de gronden bezit en wil blijven bezitten; dit kan zijn bij conjunctuurgevoelige of planologisch gevoelige gevallen. De gemeente Waalre heeft overigens maar in enkele gevallen gronden in erfpacht uitgegeven. Een voordeel van erfpacht is het behoud van de zeggenschap over het grondeigendom en daarmee de overeenkomst makkelijker kan worden opgezegd door tussentijdse beëindiging.

De gemeente past momenteel geen erfpacht voor gronduitgifte aan woningbouw toe en heeft dat eerder ook niet gedaan - een of twee uitzonderingen daargelaten. Erfpacht wordt voornamelijk toegepast bij ruimtelijke ontwikkelingen met een maatschappelijk belang (bijvoorbeeld voor sport, onderwijs en energie/klimaat). Indien gekozen wordt voor een uitgifte in erfpacht, dan wordt een marktconforme canon geheven. Belangrijk nadeel zijn de extra hoge administratieve lasten van contractbeheer.

Recht van opstal

Opstalrechten worden vooral gevestigd voor kabels, leidingen en energie-opwerkinstallaties. Eventueel voor het mogen plaatsen van tijdelijke bebouwing. In dat laatste geval gaat het opstalrecht huurafhankelijk en gaat het dus om te verhuren grond door de gemeente.

3.2 Marktconformiteit

Uitgifte tegen een lagere prijs dan de marktwaarde kan in strijd zijn met de Europese staatssteun- en aanbestedingsregels. Er is sprake van staatssteun als de begunstigde onderneming een selectief economisch voordeel ontvangt dat zij onder normale marktvoorwaarden niet zou hebben verkregen.

Indien bij de grondverkoop tevens een opdracht wordt overeengekomen voor bijvoorbeeld de aanleg van openbare ruimte, dan komen de aanbestedingsrichtlijnen in beeld.

Bij elke ruimtelijke ontwikkeling door de gemeente waarbij de gemeente grond aan- of verkoopt en/of diensten en werken aanbesteedt, worden de criteria voor ongeoorloofde staatssteun en de regels met betrekking tot het aanbestedingsrecht in acht genomen. Voor meer toelichting zie bijlage 2 van deze nota.

De uitgifte van gronden vindt plaats tegen marktconforme prijzen en worden objectief en transparant vastgesteld.

3.3 Fiscale aspecten

Bij een grondtransactie moet belasting worden afgerekend. Hiervoor zijn min of meer drie gangbare mogelijkheden:

- •

de grondtransactie is in de BTW-sfeer;

- •

de grondtransactie is in de overdrachtsbelastingsfeer;

- •

er vindt geen heffing plaats, omdat een vrijstelling van toepassing is.

Of er belasting betaald moet worden, welk soort belasting er betaald moet worden en hoeveel wordt bepaald door de belastingwetten. Bij de totstandkoming van de afspraken over de grondtransacties kan met behulp van de Belastingdienst hierop vooraf worden gestuurd.

In het Belastingplan 2017 is de regelgeving rondom grondtransacties verscherpt. Het begrip bouwterrein is per 1 januari 2017 uitgebreider gedefinieerd. Vanaf die datum wordt onder bouwterrein verstaan: alle onbebouwde grond die kennelijk bestemd is om te worden bebouwd met een of meer gebouwen of een gedeelte van een gebouw. Of daar sprake van is, moet op basis van de omstandigheden ten tijde van de levering – met inbegrip van de intenties van partijen en ondersteund door objectieve informatie – blijken dat het terrein daadwerkelijk bestemd is om te worden bebouwd. Het Belastingplan 2017 geeft eveneens mee dat indien een verkoper bebouwde grond levert, maar een sloopverplichting op zich heeft genomen, dit ook als onbebouwde grond gekwalificeerd wordt.

Het is voor de gemeente een voorwaarde dat de keuzes die hierin gemaakt kunnen worden volledig transparant zijn en dat bij twijfel over de juiste wetstoepassing overleg met de belastingdienst plaatsvindt. Bij verzoeken van derden om mee te werken aan fiscale sturing, geldt ook dat de gemeente geen financieel nadeel wil ondervinden van deze medewerking (ook niet in de toekomst). Het staat de gemeente vrij om verzoeken om fiscale sturing met betrekking tot grondtransacties af te wijzen.

3.4 Grondprijsmethoden

Bij de verkoop van grond worden grondprijzen overeengekomen. De gemeente kan voor de vaststelling van de grondprijzen per functie een geschikte methode kiezen. De grondprijs is immers afhankelijk van de te realiseren bestemming op de grondeigendommen. De gemeente Waalre gebruikt voornamelijk de volgende grondprijsmethoden:

Vaste prijs per eenheid

Een methode waarbij een vaste prijs per eenheid is bepaald. Dat kan per m2 terrein of per woning zijn. Bij deze methode wordt dan niet zozeer naar specifieke kenmerken gekeken van zowel de (nieuwe) functie als de omgeving. Over het algemeen wordt voor bijvoorbeeld groen- en reststroken en sociale woningbouw deze grondprijsmethode gebruikt.

Comparatieve methode

Deze methode wordt de vergelijkingswaardemethode genoemd. Deze methode gaat uit van een vergelijking met eerdere (recente) transacties binnen de gemeente en/of een vergelijking van de actuele grondprijs in omliggende gemeenten. Het is een eenvoudige methode waarbij snel een (gemiddelde) grondprijs kan worden bepaald. Het is echter ook een methode die niet altijd een nauwkeurige marktwaarde oplevert omdat lokale omstandigheden sterk kunnen verschillen.

Residuele grondwaardemethode

Bij deze methode is de waarde van het vastgoed (grond + opstal) het vertrekpunt. Van de VON-prijs van het vastgoed wordt de BTW en de investeringskosten (= bouw- en ontwikkelingskosten) in mindering gebracht. Het saldo is in feite het residu, de resterende waarde voor de grond. Deze benadering vergt veel inzicht in en specifieke kennis van bouw- en ontwikkelingskosten.

Taxatie

In verband met de regelgeving voor staatssteun zijn onafhankelijke taxaties vereist. Daarnaast kan het zijn dat in een bouwplan een redelijke specifieke functie heeft waarvoor de kennis en ervaring van de taxateur benodigd is. De taxateur hanteert meestal een van bovenstaande methoden.

3.5 Grondprijsbeleid per functie

Grondprijsmethode per functie

Grondprijsbeleid gaat over de wijze waarop de gemeente de waarde van haar grondeigendommen voor verschillende functies bepaalt. Daarbij gaat het om het vaststellen van kaders en uitgangspunten die daaraan ten grondslag liggen. Onderdeel hiervan is het marktconform beprijzen van gronden, zodat een goede marktwaarde wordt bepaald in overeenstemming met Europees recht (vermijden van ongeoorloofde staatssteun). Uitzondering is de prijsbepaling van gronduitgifte voor sociale woningbouw, daar mogen beleidsmatige prijsafspraken worden overeengekomen met corporaties. In onderstaande tabel maakt de gemeente Waalre kenbaar welke grondprijsmethode de gemeente kiest voor diverse functies. De grondprijzen gelden dan per m2 kaveloppervlak/terrein of per m2 bruto vloer oppervlak (meestal bij gestapelde bouw).

Tabel 3.2 Grondprijsmethode per functie

|

Functie |

Methode prijsbepaling |

Eenheid* |

Opmerking |

|

Sociale woningbouw |

Vaste grondprijs/residueel |

m2 kavel of m2 bvo |

beleidsmatige afspraken |

|

Vrije sector woningbouw |

Comparatief/residueel |

m2 kavel of m2 bvo |

differentiatie door kern, ligging, kavelomvang |

|

Bouwkavels |

Comparatief/residueel |

m2 kavel |

differentiatie door kern, ligging, kavelomvang |

|

Maatschappelijke voorzieningen |

Comparatief |

m2 kavel of m2 bvo |

grondprijs is minimaal de kostprijs |

|

Bedrijven |

Comparatief |

m2 kavel of m2 bvo |

differentiatie door kern, ligging, kavelomvang |

|

Kantoren, winkels, horeca |

Taxatie/residueel |

m2 bvo |

differentiatie door kern, ligging, kavelomvang |

|

Overige commerciële functies |

Taxatie/residueel |

m2 bvo |

differentiatie door kern, ligging, bestemming |

|

Overige functies |

Taxatie |

m2 kavel of m2 bvo |

|

|

Energieprojecten |

Comparatief |

m2 kavel |

|

|

Groen- en reststroken |

Vaste grondprijs |

m2 terrein |

taxatie indien perceel >100m2 |

* bvo= bruto vloeroppervlak (volgens NEN-2580)

FSI

Bij de bepaling van de totale grondprijs van een bouwplan wordt in gebiedsontwikkeling ook gekeken naar de eenheid van de grondprijs. In bovenstaande tabel is aangegeven dat de grondprijs per m2 bruto vloer oppervlak kan worden gerekend of per m2 uitgeefbaar terrein/kavel. Om te bepalen met welke eenheid gerekend moet worden is de bepaling van de zogenaamde FSI van belang. De FSI is de afkorting van Floor space index. De floor space index is de maat die het totale aantal vierkante meters bebouwing, inclusief de verdiepingen, binnen een plangebied vergelijkt met het totale, zowel bebouwde als onbebouwde, oppervlak van datzelfde plangebied. Als deze verhouding hoger is dan 1, dan wordt de totale grondprijs op basis van het aantal m2 bruto vloeroppervlak (m2 bvo) bepaald. Als deze FSI lager is dan 1, dan wordt gerekend op basis van het aantal m2 kaveloppervlak.

In overeenkomsten zal de gemeente altijd duidelijk aangeven welk prijspeil de koopsom heeft, welke index(-percentage) gehanteerd wordt en tegen welke fiscale status wordt geleverd.

Indien niet anders vermeld, zijn alle grondprijzen die in deze nota en de bijlage worden genoemd, exclusief BTW, prijspeil 1-1-2018 en kosten koper.

Grondprijs sociale huurwoning

De gemeente Waalre heeft de grondprijs voor de sociale huurwoning in afstemming met de regio-gemeenten vastgesteld op een bandbreedte van € 275,- per m2 en € 350,- per m2 exclusief BTW. Afhankelijk van het bouwplan, de beeldkwaliteit en de duurzaamheidsambities wordt een grondprijs met de corporaties overlegd die binnen deze bandbreedte valt. Aanpassingen van de grondprijs-bandbreedte wordt door middel van regionale afstemming besloten. Afspraken over het uitponden en vergoeden van overcompensatie na het uitponden. wordt in overleg met de corporaties vastgelegd in de prestatieafspraken tussen gemeente en de corporaties.

Grondprijs reststroken

De gemeente voert een reactief beleid voor de verkoop van reststroken. Voor de verkoop van gemeentelijke reststroken onder de 100 m2 hanteert de gemeente een grondprijs van € 160,- per m2 exclusief BTW. Voor reststroken boven de 100 m2 zal de gemeente een taxatie laten opstellen.

3.6 Tijdelijk beheer van grondeigendom

De gemeente kan haar grond- en vastgoedeigendommen in tijdelijk beheer houden totdat de nieuwe bestemming (bijvoorbeeld voor woningbouw) daadwerkelijk planologisch-juridisch verankerd is. Bij een strategische verwerving zal de locatie (grond plus eventueel opstallen) in tijdelijke verhuur worden gezet. De tijdelijke functie is per locatie verschillend. Het uitgangspunt is de eigendomslocatie te verhuren tegen minimaal kostprijs dekkende huur. Afhankelijk van de functie en locatie zal een tijdelijke huur van 1 jaar met stilzwijgende verlenging en een opzegtermijn van (minimaal) 3 maanden worden gehanteerd. De kosten en opbrengsten van tijdelijk beheer van grond en eventueel gebouwen komen ten laste of ten gunste van de grondexploitatie, of indien nog niet in exploitatie genomen, ten laste of ten gunste van Vastgoedbeheer.

Het realiseren van een energielandschap (bijvoorbeeld een zonneweide) valt niet binnen de kaders van tijdelijk beheer en kent zijn eigen projectmatige en politieke afwegingen. Het tijdelijk beheer in deze paragraaf is meer bedoeld in de vorm van het tijdelijk beheer van de eigendommen met hun huidige functie. Het realiseren van een (tijdelijke) energielandschap valt vaak onder uitgifte door verhuur.

|

Beleidsuitgangspunten voor gemeente Waalre:

|

Hoofdstuk 4 Financieel beheer

4.1 Besluit Begroting Verantwoording (BBV)

De gemeente is gehouden aan regels voor de begroting en verantwoording van het uitvoeren van grondbeleid. Bij de invoering van het BBV in 2004 lag de nadruk op het vergroten van de transparantie van het proces van begroting en verantwoording en het versterken van de positie van de raad. Voor het onderdeel Grondexploitatie zijn de nodige onduidelijkheden geweest en heeft de crisis ook gezorgd voor de nodige verscherpingen van definities en afbakeningen. In 2008 en 2012 zijn notities gepubliceerd voor de verduidelijking van de regelgeving. In 2016 heeft de commissie BBV drie nieuwe notities (Grondexploitatie, Faciliterend Grondbeleid en Overhead) gepubliceerd waarin nieuwe en gewijzigde regelgeving per 1-1-2016 van kracht is. In 2017 is de notitie Rente (voor de wijze van toerekening van rentelasten) gepubliceerd. Tot slot is in 2018 een toelichtende notitie verschenen voor de methodiek van tussentijdse winstneming. De notities gaan in op nieuwe en gewijzigde regelgeving voor grondexploitaties, toerekening rente en plankosten, kostenverhaal en sorteert voor op de regels over de vennootschapsbelasting. De gemeente Waalre heeft deze nieuwe voorschriften doorgevoerd voor de grondexploitaties en de grondvoorraad. De verantwoording verloopt via de paragraaf Grondbeleid van de jaarrekening en de begroting.

4.2 De grondvoorraad

De gemeente kent twee categorieën grond.

4.2.1. Grond in voorraad

De gemeente heeft diverse eigendommen, zoals een gemeentehuis, sportvelden, monumenten, en uiteraard de openbare ruimte. Een ander onderdeel van de gemeentelijke eigendommen is een strategische grondvoorraad. Deze eigendommen staan geregistreerd onder de categorie Materiele Vaste Activa Gronden en Terreinen. Deze voorraad is potentiele bouwgrond die ingezet kan worden voor nieuwbouw.

Voor deze grondposities, mits vooraf goedgekeurd door de raad via een krediet, kunnen voorbereidende werkzaamheden worden gedaan, zoals (ruimtelijke en financiële) haalbaarheidsonderzoeken en het maken van stedenbouwkundige schetsen. Deze gronden worden gewaardeerd tegen de historische verkrijgingsprijs. Mocht deze prijs hoger liggen dan de marktwaarde van de huidige bestemming dan moet tot het niveau van de huidige marktwaarde worden afgewaardeerd. De gemeenteraad stelt de afwaardering vast, omdat deze ten laste van de Algemene Reserve Grondexploitatie wordt gedaan. Op grond wordt niet afgeschreven.

4.2.2. Bouwgrond in exploitatie

De definitie van bouwgrond in exploitatie (BIE) is: gronden in eigendom van de gemeente, waarvoor de raad door middel van een raadsbesluit een grondcomplex heeft geopend en de grondexploitatie heeft vastgesteld. Het raadsbesluit vormt het startpunt van de BIE, ofwel de grondexploitatie. De gemeenteraad geeft dan toestemming voor de uitvoering van het ruimtelijk bouwplan met bijbehorende grondexploitatiebudgetten. Dit zijn dus gronden die zich in een transformatieproces bevinden waarbij de gronden en opstallen in het te exploiteren gebied omgevormd worden naar bouwrijpe grond, met als oogmerk (opnieuw) te worden bebouwd. De BIE-gronden worden geactiveerd tegen historische verkrijgingsprijs en bijkomende kosten.

Indien een grondeigendom in huidige staat en met bestaande bestemmingsplanregels wordt doorverkocht dan is geen grondexploitatie benodigd. De grond (plus eventuele opstallen) worden doorverkocht op basis van de huidige marktwaarde. De marktwaarde wordt bepaald aan de hand van een taxatie.

In de nieuwe notitie Grondexploitatie 2016 van de commissie BBV die per 1-1-2016 is ingegaan, zijn nieuwe en striktere regels geformuleerd voor grondexploitaties. Enkele wijzigingen zijn:

- •

Maatregelen toepassen voor grondexploitaties die een langere exploitatieperiode hebben van 10 jaar;

- •

De kosten in de grondexploitatie moeten aansluiten met de kostensoortenlijst in de Wro en Bro;

- •

De toegerekende rente moet worden gebaseerd op de werkelijke rente over het vreemd vermogen, die is voor de gemeente Waalre 0%;

- •

Voor het berekenen van de netto contante waarde van verliesvoorzieningen voor negatieve grondexploitaties moet gerekend worden met een disconteringsvoet die gelijk is aan het maximale meerjarige streefpercentage van de Europese Centrale Bank binnen de eurozone (afgerond op 2% bepaald).

Een andere wijziging is dat een oude categorie grondvoorraad ‘’niet in exploitatie genomen gronden’’ (zogenaamde niegg’s) niet meer zo geregistreerd mag worden en gerubriceerd moet worden onder de Materiele Vaste Activa.

4.3 Budget en krediet

In de besluitvorming aan de raad wordt gesproken over vaststellen van budgetten en kredieten. In deze paragraaf wordt het verschil toegelicht.

Budget

De grondexploitatie is een kostprijscalculatie van een bouwplan, waaruit het geprognosticeerd projectresultaat wordt bepaald. De opzet van de grondexploitatie is in de vorm van een meerjarenbegroting met een verdeling van toekomstige kosten en opbrengsten. Bij de eerste vaststelling van de grondexploitatie door de raad, wordt een grondcomplex geopend. De raad stelt daarmee voor de duur van de exploitatieperiode budgetten vast. Op deze wijze kan budgetbewaking worden uitgevoerd om het berekende projectresultaat te monitoren.

Krediet

De raad wordt ook gevraagd kredieten vast te stellen. Ofwel een voorbereidingskrediet, ofwel een uitvoeringskrediet.

Een voorbereidingskrediet wordt aangevraagd als voor een gemeentelijke locatie/grondeigendom nog geen grondexploitatie is vastgesteld, maar wel voor deze locatie de ruimtelijke en financiële haalbaarheid moet worden onderzocht. Op deze manier kan de gemeente de nodige onderzoeken en haalbaarheidsstudies uitvoeren om tot een (stedenbouwkundig) plan en een grondexploitatie te komen. Jaarlijks worden de uitgaven dan afgeboekt ten laste van de Algemene Reserve Grondexploitatie.

Na vaststelling van de grondexploitatie wordt een uitvoeringskrediet gevraagd zodat voldoende krediet is voor de uitvoering van het bouw- en woonrijp maken van het bouwplan en alle bijbehorende kosten. Bij de vaststelling van een krediet fiatteert de raad het doen van uitgaven tot een bepaald niveau.

4.4 Actualisatie en herziening

Actualisatie

Het BBV eist dat minimaal eenmaal per jaar de actieve grondexploitaties worden geactualiseerd. Op advies van de accountant uit 2016 worden in de gemeente Waalre de actieve grondexploitaties tweemaal per jaar geactualiseerd. Eenmaal bij de jaarrekening en eenmaal bij de programmabegroting. Op deze wijze ontvangt de gemeenteraad een actueel beeld van de wijzigingen in gemeentelijke gebiedsontwikkelingen en bijbehorende financiële effecten. In de paragraaf Grondbeleid wordt hierover verslag gedaan.

Herziening

De raad kan ook een herziene grondexploitatie worden voorgelegd. Een herziening van een grondexploitatie is aan de orde als gedurende een begrotingsjaar significante wijzigingen zich voordoen. Dat kan bijvoorbeeld door informatie uit onderzoeken, het vaststellen van een overeenkomst, of risico’s die zich toch voordoen. De raad moet dan op de hoogte worden gebracht van deze (majeure financiële) afwijkingen en een herziene grondexploitatie vaststellen.

4.5 Rekentechnische uitgangspunten

De grondexploitatie is een meerjarenbegroting waarin gerealiseerde en/of geraamde kosten en opbrengsten zijn opgenomen. Bij de berekening van het grondexploitatieresultaat wordt de dynamische eindwaardemethode gehanteerd. Op basis van deze methode wordt het resultaat berekend op eindwaarde (bij het afsluitmoment van de grondexploitatie) en op netto contante waarde (peildatum actuele grondexploitatie). Voor het berekenen van het eindresultaat van het project wordt rekening gehouden met rente- en inflatieparameters.

De kosten- en opbrengsteninflatie zijn trendcijfers. Op basis van historische prijsontwikkelingen en de inschatting van de toekomstige prijsontwikkelingen wordt een trendcijfer bepaald. Het college B&W besluit tot wijziging van inflatiepercentages als zich significante wijzigingen van de prijsontwikkelingen voordoen. Indien de financiële impact van deze wijzigingen van inflatiepercentages op de grondexploitaties van majeure omvang is, dan wordt de raad hierover geïnformeerd.

Daarnaast wordt bepaald hoe de financiering wordt gedaan voor de benodigde investeringen van grondexploitatie-projecten. Anno 2018 wordt de financiering van de investeringen voor grondexploitatie-projecten door de gemeente Waalre met eigen middelen geregeld. De te betalen rente- en kapitaallasten is dan ook 0%. Zodra de gemeente externe financiering aantrekt (bijvoorbeeld projectfinanciering) voor grondexploitaties zullen kapitaallasten worden toegerekend aan de grondexploitatie(s). Deze rekenrente wordt door de raad bij de kadernota vastgesteld.

Tot slot moet volgens de voorschriften van de BBV de disconteringsvoet, de parameter waarbij de eindresultaten contant worden gemaakt naar een startdatum, voor verliesgevende projecten 2% bedragen. Deze 2% is afgeleid van het maximale meerjarig streefpercentage van de Europese Centrale Bank voor de inflatie binnen de eurozone. Om de netto contante waarde resultaten van alle grondexploitaties te bepalen voor een totaalresultaat wordt ook voor winstgevende grondexploitaties een disconteringsvoet van 2% aangehouden.

4.6 Verliesvoorziening en winstneming

Verliesvoorziening

Het resultaat van een grondexploitatie kan negatief uitvallen. Voor dit geprognosticeerde verlies, moet de gemeenteraad bij de vaststelling van dit verlies een verliesvoorziening treffen. De voorziening wordt gereserveerd ten laste van de Algemene Reserve Grondexploitatie. De voorziening wordt periodiek bijgesteld op basis van het meest actuele geprognosticeerde netto contante waarde resultaat van de grondexploitatie.

Winstneming

Als het resultaat van een grondexploitatie positief uitvalt, wordt (tussentijds) winst pas genomen als dat is toegestaan. De commissie BBV stelt immers dat de gemeente (tussentijds) winst moet nemen indien ook aan een aantal regels is voldaan. Het realisatie- en het voorzichtigheidsbeginsel wordt hierbij in acht genomen. Het BBV heeft in recente publicatie van maart 2018 toegelicht hoe de ‘’percentage of completion’’-methode moet worden toegepast bij grondexploitaties om zo elk jaar de te nemen (tussentijdse) winst te bepalen. Indien aan de volgende voorwaarden is voldaan, bestaat er voldoende zekerheid om tussentijds winst te nemen:

- •

Het resultaat op de grondexploitatie kan betrouwbaar worden ingeschat, en houdt rekening met het risicoprofiel;

- •

Een deel van de opbrengsten zijn gerealiseerd;

- •

Een deel van de kosten zijn gerealiseerd.

Volgens het realisatiebeginsel dient sowieso de winst genomen te worden bij afsluiting van de grondexploitatie. Deze BBV-regelgeving doorkruist het bestaande gemeentelijke beleid voor winstneming zoals is opgenomen in de financiële verordening (2017) van de gemeente Waalre. De winst wordt bepaald en genomen bij de jaarrekening en komt ten goede aan het jaarrekeningresultaat. Bij de jaarrekening wordt bepaald of (een deel van) de winst naar de Algemene Reserve Grondexploitatie kan worden gedoteerd.

4.7 Administratieve verantwoording grondexploitaties

De gemeentelijke grondexploitatie wordt verantwoord binnen de totale financiële administratie van de gemeente, maar wordt wel als een op zichzelf staande administratie geregistreerd. De financiële administratie is zodanig ingericht dat er ten aanzien van grondexploitaties sprake is van een voortdurend inzicht in:

- •

De boekwaarde en de opbouw hiervan;

- •

Realisaties en prognoses binnen de diverse kosten- en opbrengstenposten in een grondexploitatie;

- •

De onderliggende uitgifteplanning van de grondexploitaties in aantallen woningen of m2 terrein

- •

De gehanteerde parameters en het geprognosticeerde eindsaldo (eindwaarde) en de netto contante waarde (NCW);

- •

Het geprognosticeerde verloop van de boekwaarde (cashflow) en eventuele afwikkelingen van vorderingen en schulden.

De administratie voor, de begroting van en de verslaglegging over de grondexploitatie sluiten aan bij de eisen van het Besluit Begroting en Verantwoording.

4.8 Algemene Reserve Grondexploitatie

De gemeente Waalre heeft een Algemene Reserve Grondexploitatie (ARG). In de nota Reserves en Voorzieningen 2015 van de gemeente Waalre is het gemeentelijke beleid voor reserves en voorzieningen opgenomen. Deze reserve wordt elk jaar geactualiseerd. De reserve heeft minimaal dezelfde hoeveelheid financiële middelen als het netto risicobedrag die bij de jaarrekening is bepaald. Mocht voor een negatieve grondexploitatie een hogere verliesvoorziening moeten worden getroffen dan wordt deze reserve hiervoor ingezet. Op dit moment kan de reserve alleen risico’s opvangen voor het moeten treffen van extra verliesvoorzieningen bij de negatieve grondexploitatieprojecten.

Het Grondbedrijf is een aparte tak in de gemeente. Het Grondbedrijf voert immers ondernemingsactiviteiten uit: het kan inzetten op gebiedsontwikkelingen met een speculatief karakter. Daar komt een hoog risicoprofiel bij kijken. Dit profiel wordt ingeperkt door een meer faciliterend grondbeleid te voeren, maar (het beleid voor) deze reserve biedt op dit moment onvoldoende werkruimte of buffer voor het bekostigen van voorbereidingskosten voor eigen ruimtelijke initiatieven, strategische verwervingen, en andere incidentele investeringen bij gebiedsontwikkelingen zoals (plan)schadeclaims en bijdragen in saneringen/openbare ruimte (die staatssteun-proof zijn) . Het Grondbedrijf zou zo min mogelijk aanspraak moeten maken op de publieke middelen van de Algemene Dienst van de gemeente. Daarom wordt een maximaal niveau van de Algemene Reserve Grondexploitatie gestreefd van tweemaal het risicobedrag. Het minimale niveau is het berekende risicobedrag. Bij de jaarrekening wordt de balans opgemaakt hoeveel middelen dan naar of van de Algemene Reserve Grondexploitatie moeten gaan.

Andere effecten van de uitvoering van grondbeleid zullen via de Algemene Reserve Grondexploitatie (ARG) worden verrekend, zoals:

- •

Gehele of gedeeltelijke (tussentijdse) winsten vanuit grondexploitaties;

- •

De voorbereidingskredieten voor nieuwe planinitiatieven;

- •

Strategische verwervingen;

- •

De lasten voor de vennootschapsbelasting voor de activiteit grondexploitaties;

- •

Andere onvoorziene kosten, lasten, uitgaven, en opbrengsten, winsten, vergoedingen, exploitatiebijdragen die gerelateerd zijn aan ruimtelijke ontwikkelingen en de strategische grondvoorraad.

Elk jaar bij de jaarrekening wordt de stand van de ARG op peildatum 31 december van het afgelopen jaar weer bepaald. De stand van de ARG moet minimaal gelijk zijn aan het benodigde weerstandscapaciteit (de totale benodigde risicobuffer). In hoofdstuk 6 van deze nota wordt hierover meer toegelicht.

|

Beleidsuitgangspunten voor de gemeente Waalre

|

Hoofdstuk 5 Rolverdeling Raad en college B&W

In de gemeentewet worden de rollen en taken van de gemeenteraad en het college van burgemeester en wethouders gedefinieerd.

De raad heeft een kader stellende taak, het budgetrecht en een verordenende bevoegdheid. Het college voert het dagelijks bestuur van de gemeente voor zover deze taken niet vanuit een wettelijke grondslag aan de raad of burgemeester zijn toebedeeld. Daarnaast is het college bevoegd tot privaatrechtelijke rechtshandelingen van de gemeente te besluiten. In onderstaande tabel zijn de taak- en rolverdeling op thema’s onderscheiden voor de raad en het college ten aanzien van grondbeleid.

|

Gemeenteraad |

College van B&W |

|

|

Beleidsnota’s |

|

|

|

Financiële producten |

|

|

|

Ruimtelijke producten |

|

|

|

Grondexploitatie |

|

|

|

Verwerving |

|

|

|

Samenwerking |

|

|

|

Inkoop en verkoop |

|

|

|

Beleidsuitgangspunten voor gemeente Waalre:

|

Hoofdstuk 6 Risicomanagement en Weerstandsvermogen

6.1 Risicomanagement en de grondexploitatie

Met de invoering van het BBV zijn gemeenten en provincies verplicht om een adequaat

risicomanagement op te zetten en uit te voeren. In het algemeen is risicomanagement het geheel van activiteiten dat gericht is op het beperken, compenseren of vermijden van risico’s. Risico’s in de uitvoering van grondbeleid is de kans op meer kosten en/of minder opbrengsten en/of een gewijzigde planning als gevolg van interne en/of externe omstandigheden.

Een belangrijk kenmerk van gebieds-/grondontwikkeling is de relatief lange doorlooptijd: gebiedsontwikkeling heeft te maken met toekomstige omstandigheden die tijdens het ontwerpen van ruimtelijke plannen onvoldoende duidelijk zijn. De exploitatie van deze gebiedsontwikkelingen zijn dan ook voorzien van ramingsonzekerheden of bijzondere gebeurtenissen die invloed hebben op het financiële resultaat van het ruimtelijk plan. Het voeren van een grondexploitatie wordt daarom ook gezien als risicodragende activiteit.

Bij risicomanagement worden drie stappen onderscheiden:

- 1.

een inventarisatie van de risico’s;

- 2.

een analyse van de risico’s:

- 3.

het verminderen en beheersen van de risico’s.

Uiteraard zijn er ook kansen in grondexploitaties. Daarom geldt ook dat de kansen via dezelfde stappen worden doorlopen, maar de laatste stap is dan het vergroten en beheersen van de kansen.

Voor de verschillende stadia van gebiedsontwikkeling zal moeten blijken welke kansen en risico’s onderkend worden en hoe deze zullen worden geanalyseerd, bewaakt en begeleid. Door risico’s in een vroeg stadium te onderkennen en inzichtelijk te hebben, kunnen risico’s worden geëlimineerd, verkleind of beheerst. In een risicoanalyse worden zowel de juridisch planologische risico’s als de organisatorische en exploitatierisico’s meegenomen. Daarnaast is het faseringsrisico een vast onderdeel van de analyse. Het risicoprofiel wijzigt naarmate het project vordert.

Voor een adequaat risicomanagement is de financiële transparantie van plannen en projecten een essentiële voorwaarde. Deze transparantie wordt binnen de gemeente Waalre gerealiseerd door het tweemaal per jaar aan de raad rapporteren van de geactualiseerde uitkomsten van de risicoanalyses via de paragraaf Grondbeleid van de jaarrekening en de programmabegroting. Indien een nieuwe of herziene grondexploitatie wordt voorgelegd aan de raad, dan is een risicoparagraaf onderdeel van de grondexploitatierapportage.

6.2 Weerstandsvermogen van grondbeleid

De uitvoering van actief grondbeleid omvat het beheer en financieel management van een voorraad strategische grondeigendommen die nog in de (nabije) toekomst in exploitatie worden genomen (in casu in aanmerking komen voor gebiedsontwikkeling tot bijvoorbeeld woningbouw) en de grondeigendommen die al in exploitatie genomen zijn (actieve grondexploitaties). Op al deze grondposities wordt risico gelopen. Het verminderen en beheersen van de risico’s gebeurt door het uitschakelen, verminderen of overdragen aan derden van risico’s. Dit kan door het beëindigen van beleid dat risico’s met zich meebrengt (actief grondbeleid), het nemen van preventieve maatregelen (zoals op tijd stakeholders betrekken bij planontwikkeling) of het opnemen van een post of een reserve in de begroting (Algemene reserve Grondexploitatie).

Als de drie fasen van het risicomanagement zijn doorlopen en een risico niet wordt uitgeschakeld, betekent dit dat het risico wordt geaccepteerd en komen de eventuele financiële gevolgen ten laste van de gemeentelijke reserve. De geaccepteerde risico’s zijn opgenomen in de paragraaf weerstandsvermogen van de programmabegroting en de jaarrekening van de gemeente Waalre. De voorziene en geaccepteerde risico’s in grondexploitaties worden vertaald naar een risicobedrag. Het totale risicoprofiel van de lopende grondexploitaties wordt bepaald door de optelling van alle risicobedragen van alleen de grondexploitaties met negatieve resultaten. Als de grondexploitatie namelijk negatiever wordt, dan moet bij de vaststelling van dit lagere resultaat direct een extra verliesvoorziening worden getroffen. Om hiervoor de benodigde reservemiddelen te hebben worden alleen de risicobedragen van deze negatieve grondexploitatie opgeteld.

Definitie weerstandsvermogen:

Het weerstandsvermogen van de Algemene reserve Grondexploitatie wordt bepaald door de berekende risicobuffer uit de risicoanalyse(s) (de benodigde weerstandscapaciteit) van de grondexploitaties en grondvoorraad af te zetten tegen de beschikbare weerstandscapaciteit. De beschikbare weerstandscapaciteit is dat deel van de algemene reserve Grondexploitatie die nog vrij besteedbaar is. De gemeente heeft een voldoende weerstandsvermogen als de beschikbare weerstandscapaciteit groter is dan de benodigde weerstandscapaciteit van de algemene reserve grondexploitatie. De gemeente Waalre stelt de norm dat het weerstandsvermogen van het grondbedrijf 1 moet zijn. Dat wil zeggen, zodra de benodigde risicobuffer hoger is dan de beschikbare weerstandscapaciteit (het vrij besteedbare deel van de algemene reserve Grondexploitatie), deze reserve moet worden aangevuld tot aan het niveau van de benodigde weerstandscapaciteit. Als de benodigde risicobuffer lager is dan de beschikbare weerstandscapaciteit dan kunnen de overtollige middelen toegevoegd worden aan het jaarrekeningresultaat of de Algemene Reserve.

In de Nota Reserves en Voorzieningen en de Kadernota is het gemeentelijk beleid met betrekking tot het weerstandsvermogen en risicomanagement vastgelegd. De nota dient als leidraad voor het vaststellen van de weerstandsparagraaf in de begroting en de jaarrekening.

|

Beleidsuitgangspunten voor gemeente Waalre:

|

Slotbepalingen

De Nota Grondbeleid Waalre 2019 treedt in werking op de dag na de bekendmaking van deze beleidsregels.

De Nota Grondbeleid Waalre 2010 wordt gelijktijdig ingetrokken.

Deze beleidsregels worden aangehaald als: Nota Grondbeleid Waalre 2019

Aldus besloten in de openbare vergadering van 16-04-2019.

De raad van de gemeente Waalre,

de griffier, de voorzitter,

W.A. Ernes drs. J.W. Brenninkmeijer

BIJLAGE 1 BEGRIPPENLIJST

Grondexploitatie Het inventariseren, begroten en beheersen van kosten, opbrengsten en waardeveranderingen, welke betrekking hebben op het geschikt of beter geschikt maken van gronden voor de toekomstige bestemmingen binnen een als zodanig gedefinieerd exploitatiegebied. Bevoegdheid tot het openen en sluiten van een grondexploitatie ligt bij de raad.

Eindwaarde Het exploitatieresultaat aan het eind van de looptijd van het project, op prijspeil 31 december van het eindjaar.

(Netto) Contante waarde Het resultaat op eindwaarde teruggerekend naar 1 januari van het huidige jaar op basis van het gehanteerde rentepercentage, d.w.z. het bedrag dat op 1 januari van het actuele jaar zou moeten worden gereserveerd en op rente worden weggezet om zo met de jaarlijkse rentebijschrijvingen te laten toenemen tot het exploitatieresultaat op eindwaarde.

NB: Exploitatieresultaten uitgedrukt in netto contante waarde kunnen bij elkaar worden opgeteld, eindwaarden niet omdat de einddata van de betreffende grondexploitaties niet gelijk (hoeven te) zijn.

Verliesvoorziening betreft een reservering op de balans, welke wordt aangesproken bij het afsluiten van het complex / grondexploitatie

Resultaatneming Een winst of verlies wordt tijdens de looptijd van het project zichtbaar in de boekwaarde en daarmee ook direct in het exploitatieresultaat. Dit in tegenstelling tot een voorziening, een maatregel die zich buiten de projectadministratie –en dus het MPG-resultaat– afspeelt. Een winst- of verliesneming heeft effect op de jaarlijkse rentebijschrijvingen in de boekwaarde van het complex/projectadministratie, het opnemen van een verliesvoorziening niet.

NIEGG Niet In Exploitatie Genomen Gronden. Dit zijn gronden die de gemeente in bezit heeft, maar geen onderdeel zijn van een grondexploitatie. Er is echter wel een stellig voornemen, gebaseerd op een raadsbesluit, om de gronden binnen afzienbare tijd (5 tot 8 jr.) in ontwikkeling te nemen. De BBV (zie hieronder) schrijft voor op welke wijze deze gronden mogen worden gewaardeerd (marktwaarde versus boekwaarde). Deze categorie is per 1-1-2016 komen te vervallen.

Voorraad Betreft gronden en opstallen waarvoor geen stellig voornemen bestaat deze binnen afzienbare tijd te ontwikkelen. Het zijn wel gronden of opstallen die in de toekomst (> 8jr.) mogelijk in aanmerking komen voor ontwikkeling of vervreemding. De waarde is gebaseerd op het de huidige bestemming

BBV Besluit Begroting en Verantwoording. De Gemeentewet en de Provinciewet schrijven voor dat elke gemeente en elke provincie jaarlijks begrotings- en verantwoordingsstukken moet opstellen. Het BBV bevat de regelgeving daarvoor.

Algemene Reserve Grondexploitatie (ARG) De reserve is bedoeld om mogelijke niet voorziene nadelen bij bouwgrondexploitaties en projecten te kunnen dekken. Tevens is het beleid dat de positieve saldi van afgesloten projecten en de fondsbijdragen die gemeente ontvangt in het kader van de projecten worden toegevoegd aan deze reserves.

Weerstandscapaciteit Er is een onderscheid tussen de benodigde en beschikbare weerstandscapaciteit. De benodigde weerstandscapaciteit geeft aan hoe groot de buffer moet zijn om alle onderscheiden projectrisico’s op te kunnen vangen. De benodigde weerstandcapaciteit komt veelal overeen met het totale risicoprofiel van de projectenportefeuille.

De aanwezige weerstandcapaciteit geeft de buffer weer die daadwerkelijk aanwezig is om risico’s op te kunnen vangen. Veelal komt dit overeen met de aanwezige reserves.

Weerstandsvermogen Geeft de verhouding tussen de aanwezige en benodigde weerstandscapaciteit weer, uitgedrukt in een ratio.

Uitponden Het verkopen van (sociale) huurwoningen die leegstaan.

Overcompensatie Overcompensatie kan bij een toegelaten instelling (woningcorporatie) ontstaan als een meer dan redelijke winst wordt gerealiseerd op Diensten van Algemeen Economisch Belang (DAEB) activiteiten . Overcompensatie wordt beschreven in artikel 61 van het Besluit Toegelaten Instellingen Volkshuisvesting van 16 juni 2015 (BTIV), welke samenhangt met de herziene Woningwet van eind 2014. In voorgenoemd besluit wordt vermeld dat de minister in specifieke situaties teveel genoten compensatie (“staatssteun”) terug kan vorderen.

BIJLAGE 2 BELEIDSKADERS GRONDBELEID

Het grondbeleid in de gemeente wordt niet alleen beïnvloed door de (ontwikkelingen in de) gemeente zelf, maar ook door regelgeving vanuit Europa, de rijksoverheid en de provincie Noord Brabant. Hieronder staan de belangrijkste kaders die van invloed zijn op het grondbeleid voor de gemeente Waalre.

2.1 Europese regelgeving

In de interactie tussen gemeente en marktpartijen bij gebiedsontwikkeling, zoals het aangaan van een Publiek Private Samenwerking (PPS) en/of het verlenen van financiële bijdragen aan projecten moeten Europese regels op het gebied van aanbesteding, staatssteun en mededinging in acht worden genomen. Het niet voldoen aan Europese aanbestedingsregels kan leiden tot sancties voor de gemeente. Soms zijn er ook nieuwe ontwikkelingen die op aansturing of na initiatief vanuit ‘Europa’ op de gemeenten afkomen. Een voorbeeld is de recente invoering van de vennootschapsbelastingplicht voor activiteiten waar de gemeente concurreert met marktpartijen.

Aanbesteding

Wanneer een overheidsinstantie opdrachten uitgeeft voor werken, leveringen en/of diensten is het aanbestedingsrecht van toepassing. Europa gaat ervan uit dat het aanbestedingsrecht van toepassing is op ‘publiekrechtelijke instellingen’ die daarbij voorgeschreven procedures in acht nemen bij opdrachten boven een bepaald drempelbedrag. De gemeente Waalre heeft in navolging op deze regelgeving ook haar eigen gemeentelijk inkoop- en aanbestedingsbeleid vastgesteld.

Een grondtransactie is in beginsel niet aanbesteding plichtig mits de grond wordt

verkocht voor een marktconforme prijs. Echter wanneer de gemeente bij de grondverkoop de koper verplicht op de betreffende grond werken te realiseren anders dan dat de gemeente vanuit haar publieke taken en bevoegdheden mag stellen is de transactie aanbesteding plichtig.

Het doorleggen van de aanbestedingsplicht voor bijvoorbeeld het bouw- en woonrijp maken van openbare ruimte is in beginsel in strijd met het Europese aanbestedingsrecht. Echter wanneer de grond 100% in eigendom is van een marktpartij is doorlegging van de aanbestedingsplicht toegestaan.

Het doorleggen van de aanbesteding is niet toegestaan wanneer de gemeente de vrije keus heeft om door te leggen dan wel zelf aan te besteden. Dit laatste is het geval als de gemeente 100% van de grond in eigendom heeft of een dominante grondpositie heeft.

Staatssteun

De strekking van de regelgeving rondom staatssteun is het scheppen van gelijke concurrentievoorwaarden voor alle ondernemingen op de gemeenschappelijke markt. De maatregelen van de overheid die concurrentievervalsend uitpakken door onterechte voordelen te scheppen voor ondernemingen of bepaalde producties daarvan, zijn niet toegestaan. In gebiedsontwikkeling is het daarom belangrijk dat grondtransacties (dus zowel aankoop als verkoop) tegen aantoonbaar marktconforme voorwaarden worden gedaan. Volgens de Europese Commissie kan marktconformiteit op twee manieren worden aangetoond:

- 1.

door een open biedprocedure waarbij meerdere marktpartijen een grondbod mogen uitbrengen, of,

- 2.

door een voorafgaande onafhankelijke taxatie.

Daarnaast is van belang dat de gemeente ingeval van zelfrealisatie door grondeigenaren erop toeziet dat bij anterieure overeenkomsten, waarbij gemeente en marktpartijen afspraken op maat kunnen maken, sprake is van gelijkheid tussen de verschillende grondeigenaren met wie anterieure overeenkomsten worden gesloten inzake het kostenverhaal.

Ten slotte is met betrekking tot het verlenen van steun aan woningcorporaties de Europese Beschikking Staatssteun die op 1.januari 2011 in werking is getreden van belang. Hierin doet de Europese Commissie uitspraak over onder welke voorwaarden staatssteun aan woningcorporaties is toegestaan.

Steunmaatregelen van decentrale overheden die in omvang onder de zogenaamde ‘de minimis’ drempel blijven, hoeven niet aan de Commissie te worden gemeld. Er is dan geen rapportage-verplichting. De hoogte van de ‘de minimis’ steun is geregeld in de ‘De minimisverordening’ die op 1 januari 2014 in werking is getreden. Het plafondbedrag voor de-minimissteun ten aanzien van het leveren van diensten is vastgesteld op €221.000,- (peildatum 1-1-2018) per onderneming per drie belastingjaren. Het plafondbedrag voor het leveren van werken is €5.548.000,- (peildatum 1-1-2018). Steunmaatregelen door overheden aan ondernemingen die binnen de marges van deze regeling blijven, worden geacht het handelsverkeer niet ongunstig te beïnvloeden en worden niet als staatssteun aangemerkt.

2.2 Landelijke regelgeving

Voor de uitvoering van grondbeleid en het hanteren van de instrumenten zijn een groot aantal landelijke wetten in acht te nemen. Naast de Wet ruimtelijke ordening zijn de Onteigeningswet, de Wet voorkeursrecht gemeenten (Wvg), het Besluit begroting en verantwoording provincies en gemeenten (BBV) en de Financiële verordening ex. Art 212 van de Gemeentewet belangrijke wetten en regelgeving voor de uitvoering van grondbeleid.

De Wet ruimtelijke ordening (Wro)

In de Wro wordt bepaald dat rijk, provincie en gemeente(raad) voor hun grondgebied een structuurvisie moeten vaststellen, waarin de hoofdlijnen van een integrale ruimtelijke ontwikkeling worden vastgelegd. Behalve richtinggevend voor het ruimtelijke beleid kan een structuurvisie ook een juridische basis zijn voor de vestiging van een voorkeursrecht. Naast deze structuurvisie zijn voor het hele grondgebied bestemmingsplannen. Het bestemmingsplan vormt het juridische kader voor het toegestane ruimtegebruik.

Grondexploitatiewet (GrexWet)

In de Wet ruimtelijke ordening is ook de Grondexploitatiewet (hoofdstuk 6 van de Wro) opgenomen. Met de Grondexploitatiewet is de regiefunctie van de gemeente versterkt als zij de grond niet in handen heeft. De wet heeft de mogelijkheden vergroot om de kosten voor ruimtelijke ontwikkelingen te verhalen op de ontwikkelaar. Uitgangspunt van de wet is dat de gemeente kostenverhaal moet toepassen.

De doelstellingen van de Grondexploitatiewet zijn meerledig:

- •

duidelijke wettelijke inkadering privaatrechtelijk kostenverhaal (overeenkomsten);

- •

verbetering publiekrechtelijk kostenverhaal (exploitatieplan);

- •

mogelijkheid tot bovenplanse verevening op basis van de structuurvisie;

- •

wettelijke basis voor het stellen van locatie-eisen;

- •

de mogelijkheid tot het stellen van eisen aan sociale woningbouw en particulier opdrachtgeverschap.

Onteigeningswet (Ow)

Deze wet biedt de mogelijkheid om, in het uiterste geval, tot verwerving te kunnen komen omdat er geen overeenstemming kan worden bereikt met de huidige grondeigenaar. De gemeente moet dan een onteigeningsprocedure inzetten. De onteigeningswet schrijft voor hoe de gemeente kan onteigenen.

Wet voorkeursrecht gemeenten (Wvg)

Deze wet biedt de mogelijkheid om bij verkoop van onroerend goed een voorkeursrecht te vestigen, waarbij het onroerend goed van de huidige grondeigenaar als eerste aan de gemeente te koop moet worden aangeboden. Daarna volgt nog steeds onderhandeling en moet gekomen worden tot overeenstemming. De intentie van de wet is om de gemeente een betere positie te geven op de grondmarkt (actieve grondpolitiek).

Wet Markt & Overheid (Wet M&O)

Overheden verrichten voornamelijk publiekrechtelijke taken. Soms zijn overheden economische activiteiten aan het verrichten en daarmee aan het concurreren met particuliere ondernemingen. Dit kan leiden tot oneerlijke concurrentie. Tegen deze achtergrond is de Wet Markt & Overheid (Wet M&O) in het leven geroepen die tot doel heeft zo gelijk mogelijke concurrentieverhoudingen tussen overheden en (particuliere) ondernemingen te creëren. De overheid moet zich dan houden aan gedragsregels om concurrentievervalsing tegen te gaan. Een van die ondernemingsactiviteiten is de speculatie in grond voor toekomstige bouwmogelijkheden.

In overeenstemming met de Wet M&O is Wet vennootschapsbelasting per 1 januari 2016 ook voor overheden van kracht. Vanaf 2016 moeten gemeenten en andere overheden vennootschaps-belasting gaan betalen over de winst die ze met hun ondernemingsactiviteiten maken. De activiteiten op het gebied van grondzaken, zoals de verkoop en verhuur van onroerend goed, vallen onder de werking van de vennootschapsbelasting.

Wet begroting en verantwoording

Deze wet bevat onder meer regels over de afbakening, definities en verslaglegging van bijvoorbeeld de grondvoorraad en de grondexploitaties. Naar aanleiding van de forse afboekingen van gemeenten op grondposities de afgelopen jaren, is een aanscherping en wijziging van de regels ten aanzien van grondexploitaties van kracht geworden per 1-1-2016.

De aankomende Omgevingswet

Op 22 maart 2016 heeft de Eerste Kamer het wetsvoorstel Omgevingswet aangenomen. Deze Omgevingswet, die naar verwachting in 2021 in werking treedt, integreert zo’n 26 bestaande wetten op het gebied van de fysieke leefomgeving. Hieronder vallen onderwerpen als: bouwen, milieu, waterbeheer, ruimtelijke ordening, monumentenzorg en natuur. Verschillende bestaande wetten gaan dus op in de Omgevingswet, waaronder de Wet ruimtelijke ordening.

Met de nieuwe Omgevingswet wil het kabinet:

- •

de verschillende plannen voor ruimtelijke ordening, milieu en natuur beter op elkaar afstemmen;

- •

duurzame projecten (zoals windmolenparken) stimuleren;

- •

gemeenten, provincies en waterschappen meer ruimte geven. Zo kunnen zij hun omgevingsbeleid afstemmen op hun eigen behoeften en doelstellingen.

Verder biedt de wet meer ruimte voor particuliere ideeën. Dit komt doordat er meer algemene regels gelden, in plaats van gedetailleerde vergunningen. Het doel staat voorop en niet het middel om er te komen. De houding bij het beoordelen van plannen is ‘ja mits’ in plaats van ‘nee tenzij’. Zo ontstaat ruimte voor bijvoorbeeld bedrijven en organisaties om met ideeën te komen.

Met de Omgevingswet streeft het Rijk vier verbeterdoelen na:

- 1.

het vergroten van de inzichtelijkheid, de voorspelbaarheid en het gebruiksgemak van het omgevingsrecht;

- 2.

het bewerkstelligen van een samenhangende benadering van de fysieke leefomgeving in beleid, besluitvorming en regelgeving;

- 3.

het vergroten van de bestuurlijke afwegingsruimte door een actieve en flexibele aanpak mogelijk te maken voor het bereiken van doelen voor de fysieke leefomgeving;

- 4.

het versnellen en verbeteren van besluitvorming over projecten in de fysieke leefomgeving.

De belangrijkste wijziging is dat de Omgevingswet het omgevingsrecht bundelt in één wet. Na de inwerkingtreding van de Omgevingswet hoeft de initiatiefnemer daardoor enkel de Omgevingswet te raadplegen en de vier daarbij behorende algemene maatregelen van bestuur eventueel gevolgd door één of meer van de tien ministeriële regelingen. Het doel van deze wet is duidelijk: meer ruimte voor initiatief. Deze nieuwe wet moet de regels voor ruimtelijke plannen vereenvoudigen en samenvoegen. Daarnaast zet de omgevingswet sterk in op het direct betrekken van burgers, bedrijven en maatschappelijke organisaties.

In het stelsel van de nieuwe Omgevingswet wordt het instrumentarium voor grondbeleid herzien. Dit gebeurt middels de Aanvullingswet Grondeigendom. In deze wet komen aan bod:

- •

de Onteigeningswet;

- •

Wet voorkeursrecht gemeenten;

- •

Wet inrichting landelijk gebied;

- •

Regeling voor vrijwillige stedelijke herverkaveling.

Deze aanvullingswet zou het huidige instrumentarium of het gebruik ervan kunnen wijzigen. De raad zal tijdig worden geïnformeerd zodra hierover meer duidelijkheid is.

2.3 Provinciaal en regionaal beleid

Provincie Noord-Brabant

De provincie Noord-Brabant stelt in de Verordening Ruimte 2014 (VR) eisen aan de ruimtelijke ontwikkelingen (rode ontwikkelingen) in het landschap. In de VR staan een aantal regelingen. Deze regelingen hebben in hoofdzaak tot doel de kwaliteit van het landschap te verbeteren. De gemeente Waalre heeft in opvolging hierop de beleidsnotitie Rood-voor-Groen opgesteld en landschapsfonds opgericht. De voornaamste regelingen voor de gemeente Waalre worde hieronder in het kort toegelicht:

Kwaliteitsverbetering in het landschap

De provincie stelt in de VR eisen aan kwaliteitsverbetering van het landschap die van toepassing is voor alle nieuwe ontwikkelingen buiten bestaand stedelijk gebied én buiten de ecologische hoofdstructuur. Dit is een rood met groen koppeling waarmee landschapsverbetering wordt beoogd. Concreet betekent dit dat passende functies, mits ruimtelijk geaccepteerd, kunnen worden ontwikkeld als er ook een prestatie voor het landschap tegenover staat. Daardoor wordt aantasting van de basiskwaliteit (bodem, water) en verlies aan ecologische, cultuurhistorische en landschappelijke waarden voorkomen. De tegenprestatie voor het landschap kan individueel gerealiseerd worden bij losse ontwikkelingen of door het doen van een afdracht in het gemeentelijk Landschapsfonds. Dit wordt vastgelegd in een overeenkomst met de initiatiefnemer.

Compensatie aantasting natuur(waarden)

Wanneer een ruimtelijke ontwikkeling de natuur(waarden) (in)direct aantast, dan dient dit gecompenseerd te worden. Ook hierbij geldt dat de tegenprestatie individueel gerealiseerd kan worden of door het doen van een afdracht in het hierboven genoemde gemeentelijk Landschapsfonds, die wordt vastgelegd in een overeenkomst met de initiatiefnemer.

Stedelijk Gebied Eindhoven

De gemeente Waalre bevindt zich in het Stedelijk Gebied Eindhoven (SGE). De gemeente Waalre heeft hiertoe met 8 andere gemeenten het bestuursconvenant SGE ondertekend, waarbij afspraken zijn gemaakt om op een aantal thema’s het beleid op elkaar af te stemmen. Twee van die thema’s zijn wonen en werken en vindt er dus afstemming plaats over de realisatie van bedrijventerreinen en woningbouwlocaties. Ook op het gebied van sociale grondprijzen zijn afspraken gemaakt.

2.4 Gemeentelijk beleid

Ook op gemeentelijk niveau zijn andere beleidsvelden relevant voor de wijze waarop uitvoering wordt gegeven aan het grondbeleid. Hieronder worden een aantal van de relevante beleidsnota’s van de gemeente Waalre opgesomd:

- •

Structuurvisie (2013)

- •

Bestemmingsplannen (divers)

- •

Inkoop- en aanbestedingsbeleid (2014)

- •

Financiële verordening (2017)

- •

Nota Reserves en Voorzieningen (2016)

- •

Woonvisie (2013)

- •

Nota Kostenverhaal (2014)

- •

Beleidsnotitie Rood voor Groen (2014).

Voor de relevante inhoud wordt kortweg verwezen naar deze beleidsnota’s.

BIJLAGE 3 INSTRUMENTARIUM VAN GRONDBELEID

Actief grondbeleid