Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR646922

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR646922/1

Nota Kostentoerekening 2020

Geldend van 04-11-2020 t/m heden

Intitulé

Nota Kostentoerekening 2020Het algemeen bestuur van waterschap Brabantse Delta;

gelezen het voorstel van het dagelijks bestuur over de aanpassing beleids- en verantwoordingsverordening en nota kostentoerekening van 3 november 2020, nummer 341485;

gelet op artikel 15 van de Verordening beleids- en verantwoordingsfunctie van waterschap Brabantse Delta;

B E S L U I T :

Tot het vaststellen van de nota Kostentoerekening 2020.

Artikel 1 Intrekking

De nota Kostentoerekening is als bijlage opgenomen bij dit besluit.

Artikel 2 Intrekking

De nota kostentoerekening 2019, vastgesteld in de vergadering van het algemeen bestuur van 7 maart 2018 wordt ingetrokken met ingang van 4 december 2020.

Artikel 3. Inwerkingtreding

Dit besluit treedt in werking op 4 december 2020.

Artikel 4 Citeertitel

Dit besluit wordt aangehaald als: nota Kostentoerekening 2020.

Ondertekening

Aldus vastgesteld in de openbare vergadering van het algemeen bestuur van 25 november 2020,

De dijkgraaf

Drs. C.J.G.M. de Vet

De secretaris-directeur

dr. A.F.M. Meuleman

Nota kostentoerekening 2020

1.Inleiding

Om de missie en visie van het waterschap te realiseren worden kosten gemaakt. Om ervoor te zorgen dat de kosten van het waterschap in de juiste hoeveelheid aan de juiste waterschapstaak worden toegerekend, heeft ieder waterschap een systeem voor kostentoerekening1. Binnen de organisatieverandering Buiten Gewoon Doen wordt geen onderscheid meer gemaakt tussen primaire en ondersteunende processen, dit heeft gevolgen voor de kostentoerekening. In deze nota wordt de nieuwe kostentoerekening toegelicht, waarin de wijzigingen als gevolg van Buitengewoon Doen zijn verwerkt.

In de gewijzigde Begroting 2020 Buiten Gewoon Doen zijn de kostenverdeelsleutels toegepast conform deze nota kostentoerekening 2020. In de bijlagen bij de begroting zijn de principes waarmee de kosten en opbrengsten aan de beheerproducten zijn toegerekend en de productenlijst met daarin de kostenverdeelsleutels van de beheerproducten naar de programma’s en taken al gepresenteerd. In deze beleidsnota worden de principes van kostentoerekening formeel door het algemeen bestuur bekrachtigd.

2.Wettelijk kader

Op het toerekenen van kosten zijn wettelijke regels van toepassing:

- •

In artikel 4.2 lid 4 van het Waterschapsbesluit is opgenomen dat de kostentoerekening plaats vindt op basis van objectieve, bedrijfseconomische criteria.

- •

In artikel 4.70 en 4.71 van het Waterschapsbesluit en artikel 6 van de Regeling Beleidsvoorbereiding en Verantwoording Waterschappen is opgenomen dat de waterschappen kosten moeten kunnen toerekenen volgens de door de Unie van Waterschappen vastgestelde BBP structuur. De afkorting BBP staat voor ‘het Beleids- en BeheerProces bij waterschappen’ en kent een indeling in beleidsvelden, beleidsproducten, primaire en ondersteunende beheerproducten

- •

In artikel 15 van verordening beleids- en verantwoordingsfunctie is opgenomen dat de kostentoerekening van de primaire beheerproducten naar de kostendragers wordt vastgelegd in de nota Kostentoerekening, die wordt vastgesteld door het algemeen bestuur.

3.Nut en noodzaak van kostentoerekening

De belangrijkste argumenten voor kostentoerekening zijn:

- •

Belastingheffing:

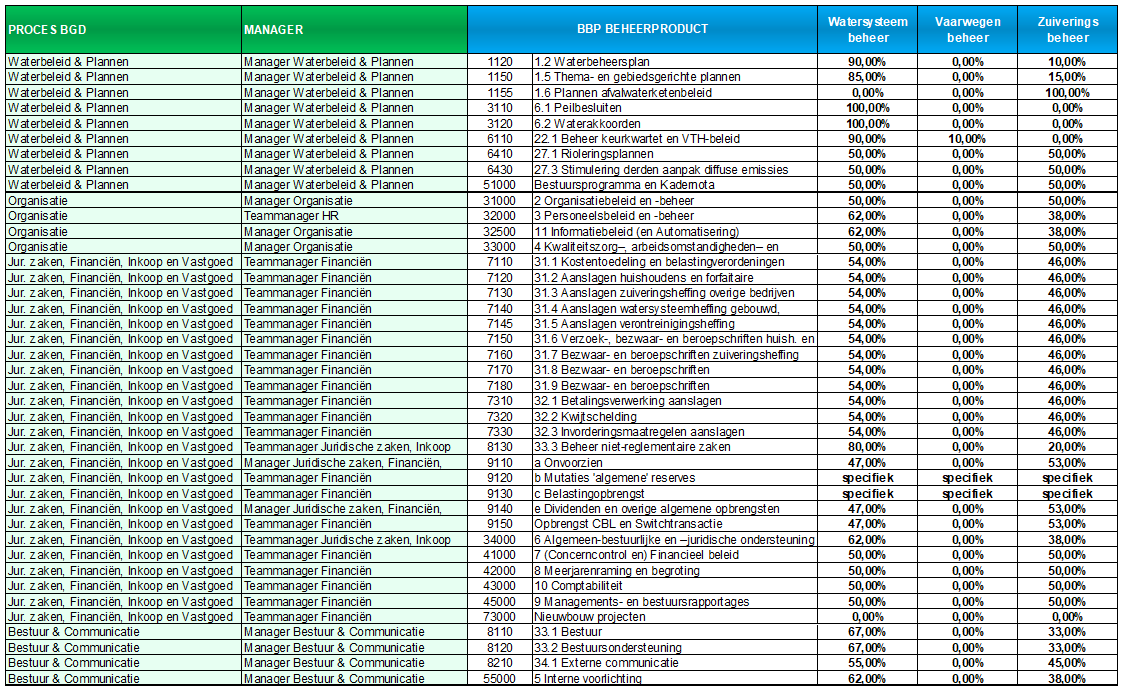

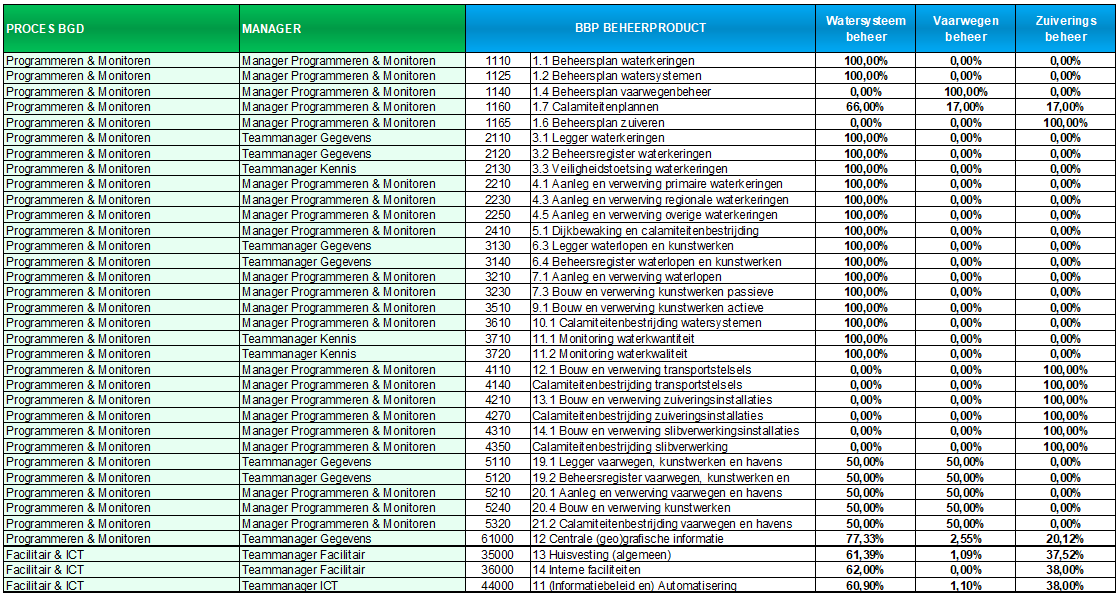

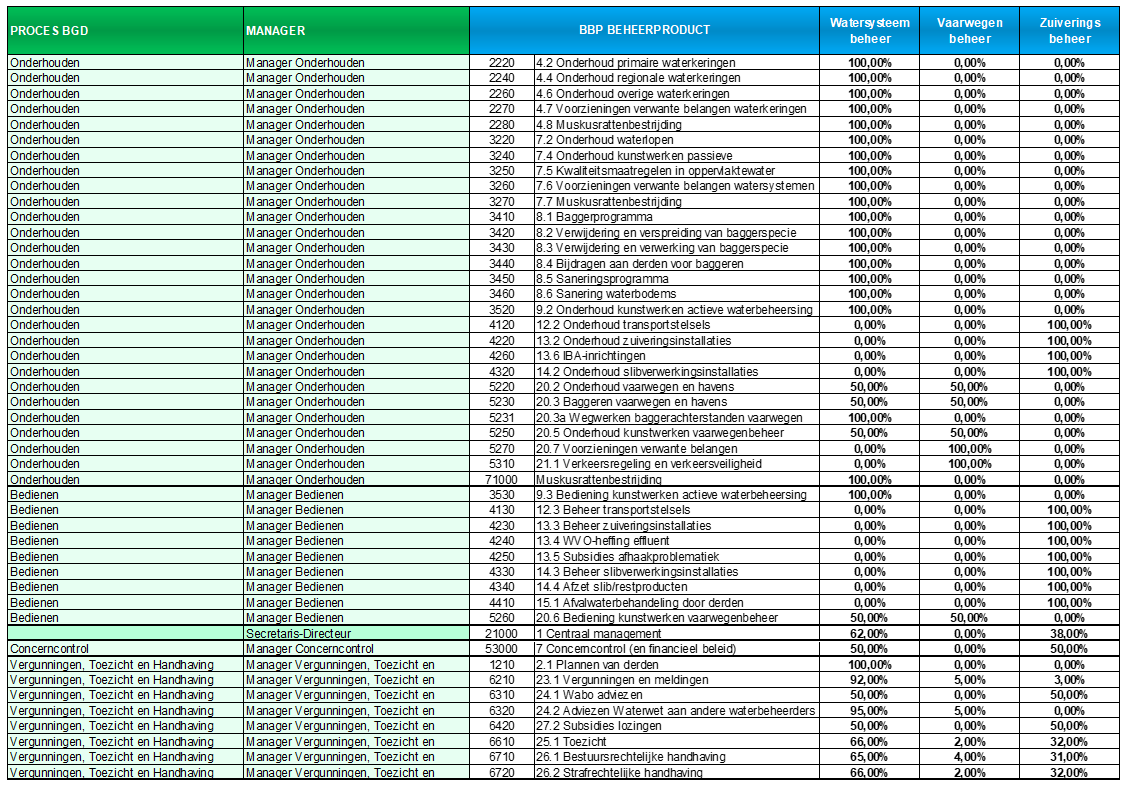

De waterschapsbelastingen worden per taak geheven. Daarom moeten alle kosten, direct en indirect aan taken worden toegerekend. De wettelijke taken van Waterschap Brabantse Delta zijn Watersysteembeheer, Zuiveringsbeheer en Vaarwegenbeheer. Om de eerste twee taken te bekostigen worden belastingen geheven. De netto kosten van de taak Vaarwegenbeheer worden volledig door de provincie Noord Brabant betaald op basis van de afspraken die in het verleden zijn gemaakt bij het delegeren van de taak vanuit de provincie naar het waterschap. In bijlage II is zichtbaar hoe de netto kosten van het waterschap worden toegerekend aan de wettelijke taken.

- •

Bedrijfsvergelijking.

Bedrijfsvergelijking is een instrument dat een bijdrage kan leveren aan transparantie, verantwoording en verbetering van de bedrijfsvoering en is een waardevol gemeengoed binnen de waterschapswereld. Een goede bedrijfsvergelijking is alleen mogelijk als er vooraf heldere afspraken zijn over de grootheden. Deze afspraken zijn vastgelegd in de BBP structuur van de Unie van Waterschappen (zie wettelijk kader).

4.Kostentoerekeningsystematiek Waterschap Brabantse Delta

Het is wettelijk verplicht kosten toe te rekenen aan de BBP producten. Een BBP product is direct gekoppeld aan één van de in Buiten Gewoon Doen benoemde processen. Alle kosten die direct toerekenbaar zijn aan een product (directe kosten en opbrengsten, kapitaallasten) worden direct op het BBP product verantwoord. Voor kosten die niet direct zijn toe te rekenen (kosten van personeel), zijn verdeelsleutels bepaald. Om te kunnen komen tot belastingtarieven, worden de integrale kosten vanuit de BBP-producten middels een verdeelsleutel toegerekend aan de waterschapstaken.

Doelstellingen van Buiten Gewoon Doen zijn: Versimpelen, verduidelijken en ontschotten. Voorheen werden ondersteunende BBP producten (bijv. huisvesting, facilitaire zaken) eerst toegerekend aan primaire BBP producten (bijvoorbeeld onderhoud waterlopen) om daarna, als onderdeel van de primaire producten, integraal doorbelast te worden naar de waterschapstaken. Binnen Buiten Gewoon Doen wordt geen onderscheid meer gemaakt tussen ondersteunende en primaire producten/processen. Elk proces werkt mee aan het realiseren van de strategische doelstelllingen door bij te dragen aan één of meerdere programma’s. Daar waar mogelijk worden ingewikkelde doorberekeningen achterwege gelaten.

Op basis van de oude verdeelsleutels van ondersteunende producten is berekend hoe deze kosten op een kostenneutrale manier direct naar de taken kunnen worden toegerekend. Daaruit zijn procentuele sleutels gekomen, die de plaats innemen van de complexe sleutels die voorheen werden toegepast. De verdeelsleutels zijn vastgelegd in de volgende documenten, die als bijlage bij de nota kostentoerekening zijn gevoegd:

- 1.

De principes waarmee de netto kosten van de kostenplaatsen en ondersteunende producten worden toegerekend aan de BBP-beheerproducten (zie bijlage I);

- 2.

De productenlijst op basis waarvan de kosten van de BBP-beheerproducten worden toegerekend aan de waterschapstaken (bijlage II).

- 3.

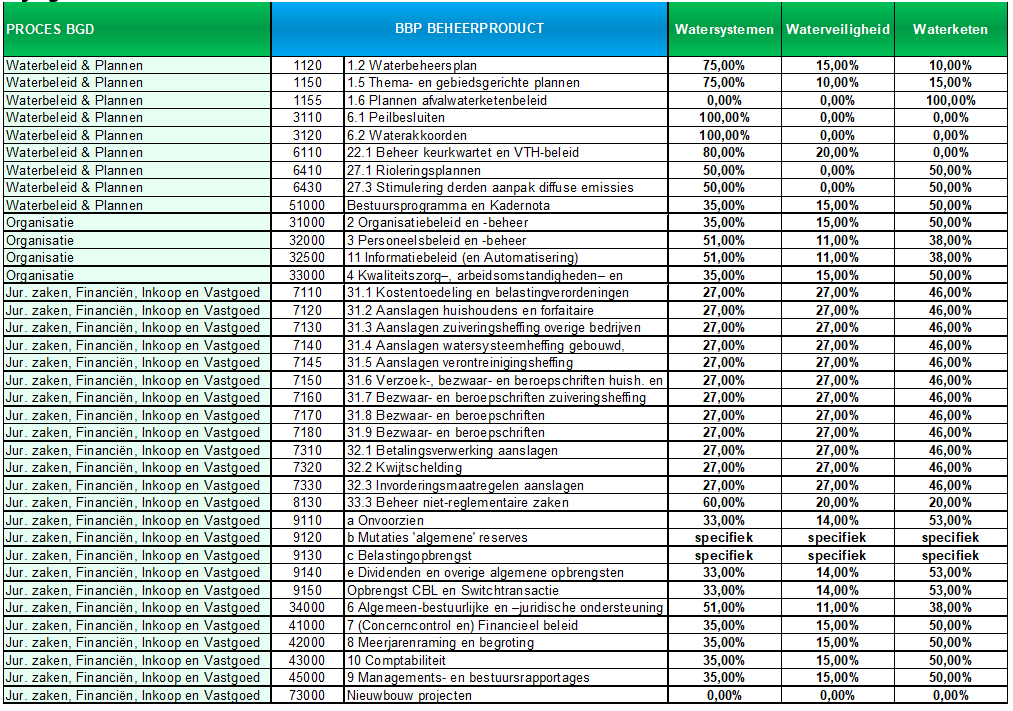

De productenlijst op basis waarvan de kosten van de BBP-beheerproducten worden toegerekend aan de programma’s (bijlage III).

Bijlage I: De principes waarmee de netto kosten van de kostenplaatsen en ondersteunende producten worden toegerekend aan de primaire BBP-beheerproducten

Wijze van doorberekening kostenplaatsen

|

Sleutel |

Toerekening van: |

Toerekening aan: |

Principe van toerekening |

|

Sleutel A |

Kostenplaats 1010 Kapitaallasten |

Beheerproducten |

Op basis van specifiek nut (staat van activa) |

|

Sleutel B |

Kostenplaatsen teams/processen (personeelskosten) 2000 t/m 2999 |

Beheerproducten |

Op basis van begrote uren/fte’s per beheerproduct |

Wijze van doorberekening ondersteunende beheerproducten

De programma’s Buiten Gewoon Doen maken gebruik van 11 processen om de waterschapsdoelen te realiseren. Hierbij is geen onderscheid meer tussen primaire en ondersteunende processen. Met ingang van de gewijzigde Begroting 2020 Buiten Gewoon Doen worden de kosten van de ondersteunende beheerproducten dan ook niet meer toegerekend aan de primaire beheerproducten. Alle beheerproducten kennen een sleutel naar de wettelijke taken (zie bijlage II) en de programma’s Buiten Gewoon Doen (zie bijlage III).

Hierop zijn twee uitzonderingen:

- 1.

Er wordt nog steeds op basis van de projecturen een deel van de kosten van huisvesting en ICT doorbelast naar de projecten. De resterende kosten worden via de verdeelsleutel in de productenlijst direct naar de taken en programma’s doorbelast.

- 2.

Vanwege afspraken die gemaakt zijn rondom het muskusrattenbeheer worden er vanuit de ondersteunende processen nog steeds kosten doorbelast naar het product muskusrattenbeheer, ten behoeve van de kostenverrekening naar de drie deelnemende waterschappen (waterschap De Dommel. Waterschap Aa en Maas en Waterschap Brabantse Delta).

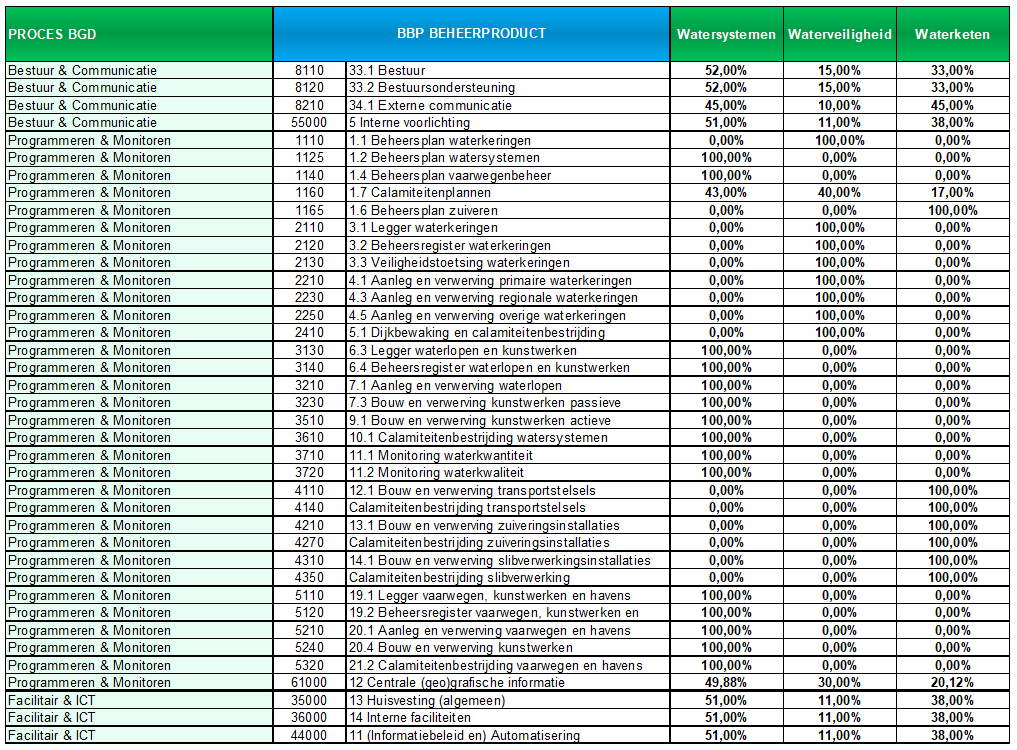

Bijlage II: BBP-PRODUCTENLIJST WATERSCHAP BRABANTSE DELTA naar TAKEN

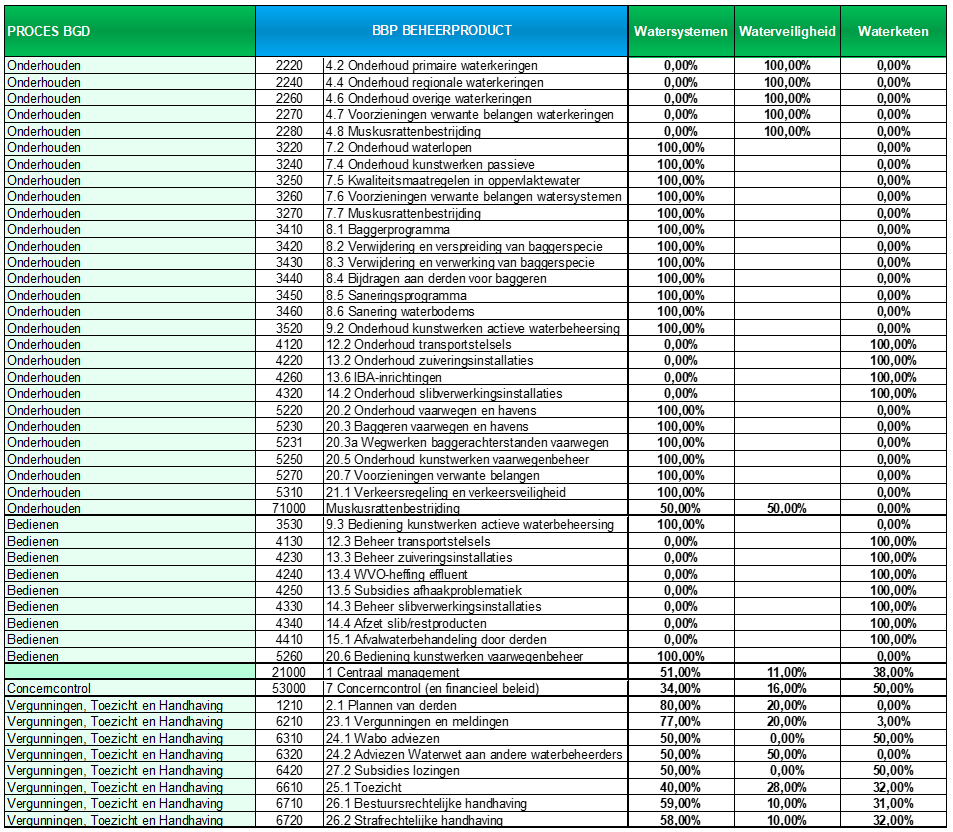

Bijlage III: BBP-PRODUCTENLIJST WATERSCHAP BRABANTSE DELTA naar PROGRAMMA’S

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl