Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR137829

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR137829/1

Regeling vervallen per 01-01-2016

verordening op de uitgangspunten voor het financieel beleid, alsmede de regels voor het financieel beheer en voor de inrichting van de financiële organisatie van de gemeente Woensdrecht

Geldend van 01-01-2012 t/m 31-12-2015

Intitulé

verordening op de uitgangspunten voor het financieel beleid, alsmede de regels voor het financieel beheer en voor de inrichting van de financiële organisatie van de gemeente WoensdrechtDe raad van de gemeente Woensdrecht besluit,gelet op artikel 212 van de Gemeentewet,vast te stellen:de verordening op de uitgangspunten voor het financieel beleid, alsmede de regels voor het financieel beheer en voor de inrichting van de financiële organisatie van de gemeente Woensdrecht.

Hoofdstuk 1 Inleidende bepalingen

Artikel 1 Definities

In deze verordening wordt verstaan onder:a. afdeling: iedere organisatorische eenheid binnen de gemeentelijke organisatie met een eigen rechtstreekse verantwoordelijkheid aan het college.b. administratie: het systematisch verzamelen, vastleggen, verwerken en verstrekken van informatie ten behoeve van het besturen, het functioneren en het beheersen van (onderdelen van) de organisatie van de gemeente Woensdrecht en ten behoeve van deverantwoording die daarover moet worden afgelegd.

Hoofdstuk 2 Begroting en verantwoording

Artikel 2 Programma-indeling

De raad stelt bij aanvang van een nieuwe raadsperiode een programma-indeling voor de komende raadsperiode vast.

Artikel 2a Planning en Controlcyclus

Voor aanvang van een begrotingsjaar biedt het college een overzicht aan met daarin in elk geval de data voor het aanbieden door het college en het vaststellen door de raad van de jaarstukken, de kadernota, de bestuursrapportages en de begroting met de meerjarenraming.

Artikel 3 Inrichting begroting en jaarstukken

-

1 Bij de begroting wordt een overzicht gegeven van de themaraming ingedeeld naar programma's en bij het jaarverslag wordt een overzicht gegeven van de themarealisatie ingedeeld naar programma's.

-

2 Bij de uiteenzetting van de financiële positie van de begroting wordt van de nieuwe investeringen per investering het benodigde investeringskrediet weergegeven en wordt van de lopende investeringen het geautoriseerde investeringskrediet en de raming van de uitputting van het krediet in het lopende boekjaar weergegeven.

-

3 In de jaarrekening wordt van de investeringen de uitputting van de geautoriseerde investeringskredieten en de actuele raming van de totale uitgaven weergegeven.

-

4 In de ontwerp-begroting is binnen het programma Algemene Dekkingsmiddelen een post onvoorzien opgenomen van 1,5% van het begrotingstotaal (berekend exclusief de mutaties binnen de reserves en de post onvoorzien).

Artikel 4 Autorisatie begroting en investeringskredieten en begrotingswijzigingen

-

1 De raad autoriseert met het vaststellen van de begroting de totale lasten en de totale baten per programma.

-

2 Investeringena) In de begroting is een meerjarig investeringsschema opgenomen dat betrekking heeft op het jaar van de begroting en de meerjarenraming.b) Van de investeringen die betrekking hebben op het begrotingsjaar zijn de nut en noodzaak benoemd. Elke investering is SMART geformuleerd, dat wil zeggen op basis van S(pecifiek)M(eetbaar)A(cceptabel)R(ealistisch)T(ijdgebonden).c) Bij de begrotingsbehandeling geeft de raad aan van welke nieuwe investeringen hij op een later tijdstip een apart voorstel voor autorisatie van het investeringskrediet wil ontvangen. De overige nieuwe investeringen van het begrotingsjaar worden bij debegrotingsbehandeling met het vaststellen van de financiële positie geautoriseerd.

-

3 Het college is bevoegd overschrijdingen van de geautoriseerde lasten en onderschrijdingen van de geautoriseerde baten (beiden per programma) te dekken uit het bedrag voor onvoorzien.

-

4 Indien het college voorziet dat een geautoriseerd budget per programma of investeringskrediet dreigt te worden overschreden, wordt dit door het college bij de behandeling van de bestuursrapportage aan de raad gemeld. Het college voegt hierbij een voorstel voor wijziging van het budget per programma of het investeringskrediet (inclusief de dekking van de overschrijding) en/of een voorstel voor bijstelling van het beleid.

-

5 Op de financiële administratie is een overzicht van alle begrotingswijzigingen beschikbaar.

-

6 Voor investeringen in de loop van het begrotingsjaar die niet in de begroting zijn opgenomen, legt het college vooraf aan het aangaan van verplichtingen een investeringsvoorstel met bijbehorend investeringskrediet aan de raad voor.

Artikel 5 Bestuursrapportage

-

1 De bestuursrapportage bevat een uiteenzetting over de uitvoering en de bijstelling van het beleid en een overzicht met de bijgestelde raming van:a. de baten en lasten per programma c.q. per kosten- en batencategorie;b. het overzicht van de algemene dekkingsmiddelen;c. het resultaat voor bestemming volgend uit de onderdelen a en b;d. de (beoogde) toevoegingen en onttrekkingen aan reserves per programma;e. het resultaat na bestemming, volgend uit de onderdelen c en d, alsmede een raming van de uitputting van de investeringskredieten.f. de aanwending van de post onvoorzien.

-

2 In de bestuursrapportage worden afwijkingen op de oorspronkelijke ramingen van de baten en lasten groter dan € 10.000,00 en afwijkingen van de investeringskredieten groter dan € 25.000,00 toegelicht.

Hoofdstuk 3 Financieel beleid

Artikel 6 Waardering en afschrijving vaste activa

-

1 Kosten voor onderzoek en ontwikkeling voor een bepaald actief en het saldo van agio en disagio worden lineair in 5 jaar afgeschreven.

-

2 Kosten voor het afsluiten van geldleningen worden direct ten laste van de exploitatie gebracht.

-

3 De materiële vaste activa met economisch nut worden lineair afgeschreven conform het in de bijlage bij deze verordening genoemde aantal jaren.

-

4 Activa met economisch nut en een verkrijgingprijs van minder dan € 10.000,00 worden niet geactiveerd maar direct ten laste van de exploitatie verantwoord. Het voorgaande met uitzondering van gronden en terreinen. Deze laatst genoemden worden altijd geactiveerd.

-

5 Aankoop en vervaardiging van activa met een meerjarig maatschappelijk nut worden onder aftrek van bijdragen van derden ten laste van de exploitatie gebracht. Indien hiervan bij raadsbesluit wordt afgeweken, wordt het actief lineair afgeschreven over de verwachte levensduur van het actief of een kortere door de raad aan te geven tijdsduur.

-

6 Ten aanzien van de waardering van gronden en terreinen zijn de bepalingen vastgelegd in het handboek grondbedrijf.

-

7 Het college biedt eens in de vier jaar een handboek grondbedrijf aan. De raad stelt het handboek vast.

Artikel 6a Reserves en voorzieningen

Het college biedt de raad jaarlijks bij de kademota een nota reserves en voorzieningen aan. De raad stelt de nota vast. De nota behandelt:1. De vorming en besteding van reserves;2. De vorming en besteding van voorzieningen;3. De toerekening en verwerking van rente over de reserves en voorzieningen.

Artikel 7 Kostprijsberekening

-

1 Voor het bepalen van de geraamde kostprijs van goederen, werken en diensten wordt een systeem van kostentoerekening gehanteerd. Bij de kostentoerekening worden naast de directe kosten alleen die indirecte kosten betrokken, die rechtstreeks samenhangen met de door de gemeente verleende diensten.

-

2 Bij de indirecte kosten worden betrokken de bijdragen aan en onttrekkingen van voorzieningen voor de noodzakelijke vervanging van de betrokken activa, de kapitaallasten vàn de in gebruik zijnde activa en voor rioolrechten en afvalstoffenheffing de compensabele BTW.

-

3 De omslag rente voor de rentetoerekening aan de activa wordt bepaald door het rentetotaal van de uitstaande leningen en de bij begroting vastgestelde gecalculeerde rente over het eigen vermogen en de voorzieningen.

Artikel 8 Vaststelling hoogte belastingen, rechten, heffingen en prijzen

-

1 Het college doet de raad jaarlijks een voorstel voor de hoogte van de gemeentelijke tarieven voor belastingen, rioolrechten, afvalstoffenheffing, leges en andere rechten.

-

2 Het college biedt eens in de vier jaar de raad een nota aan met de kaders voor de prijzen voor de verhuur en verkoop van onroerende goederen en in het bijzonder de prijzen voor de uitgifte van gronden en erfpachtcanons. De raad stelt de nota vast.

-

3 Het college biedt eens in de vier jaar de raad een nota aan met de kaders voor de prijzen van gemeentelijke diensten anders dan genoemd in het tweede lid. De raad stelt de nota vast.

-

4 De besluiten voor het vaststellen van nieuwe prijzen en het wijzigen van prijzen worden ter kennisneming aan de raad aangeboden.

Artikel 9 Financieringsfunctie

-

1 Het college zorgt bij het uitoefenen van de financieringsfunctie voor:a. het aantrekken van voldoende financiële middelen en het uitzetten van overtollige gelden om de programma's binnen de door de raad vastgestelde kaders van de begroting uit te voeren;b. het beheersen van de risico's verbonden aan de financieringsfunctie zoals renterisico's, koersrisico's en kredietrisico's;c. het beperken van de kosten van leningen en het bereiken van een voldoende rendement op uitzettingen;d. het beperken van de interne verwerkingskosten en externe kosten bij het beheren van de geldstromen en financiële posities.

-

2 Het college neemt bij het uitvoeren van de financieringsfunctie de volgende richtlijnen in acht:a. het uitzetten van overtollige geldmiddelen gebeurt uitsluitend bij financiële instellingen met een triple A rating afgegeven door tenminste één gezaghebbende rating agency, of bij instellingen voor wiens waardepapieren een solvabiliteitseis geldt van 0%;b. overtollige geldmiddelen worden uitsluitend uitgezet tegen vastrentende waarden, dan wel in producten waarbij de hoofdsom tenminste aan het eind van de looptijd in tact is;c. derivaten worden uitsluitend gebruikt voor het beperken van financiële risico's;d. voor het aantrekken van financieringen met een looptijd langer dan 1 jaar worden tenminste 2 prijsopgaven bij verschillende financiële instellingen gevraagd;e. overeenkomsten voor het aangaan van leningen, het uitzetten van middelen of het verlenen van garanties luiden in euro.Bij het uitzetten van middelen, het verstrekken van garanties en het aangaan van financiële participaties uit hoofd van de publieke taak bedingt het college indien mogelijk zekerheden. Het college motiveert in zijn besluit het openbaar belang van dergelijke uitzettingen van middelen, verstrekkingen van garanties en financiële participaties.

-

3 Het college stelt regels op ter uitvoering van het gestelde onder het eerste tot en met het derde lid en legt deze regels alsmede de regels voor taken en bevoegdheden, de verantwoordingsrelaties en bijbehorende informatievoorziening vast in een Treasurystatuut.Het college zendt het Treasurystatuut ter kennisgeving aan de raad.

Hoofdstuk 4 Financieel beheer en interne controle

Artikel 10 Administratie

De administratie is zodanig van opzet en werking, dat zij dienstbaar is voor:a. het sturen en het beheersen van activiteiten en processen in de gemeente als geheel en in de afdelingen;b. het verstrekken van informatie over ontwikkelingen in de omvang van activa met economisch nut, activa met maatschappelijk nut, voorraden, vorderingen, schulden, contracten, ... ;c. het verschaffen van informatie over uitputting van de toegekende budgetten en investeringskredieten en voor het maken van kostencalculaties;d. het verschaffen van informatie over indicatoren met betrekking tot de gemeentelijke productie van goederen en diensten en de maatschappelijke effecten van het gemeentelijke beleid;e. het afleggen van verantwoording over de rechtmatigheid, de doelmatigheid en de doeltreffendheid van het gevoerde bestuur in relatie tot de gestelde beleidsdoelen, de begroting en relevante wet- en regelgeving;f. de controle van de registratie van gegevens als zodanig en van de daaraan ontleende informatie, alsmede voor de controle op de rechtmatigheid, de doelmatigheid en de doeltreffendheid van het gevoerde bestuur in relatie tot de gestelde beleidsdoelen, de begroting en relevante wet- en regelgeving.

Artikel 11 Interne controle

Het college zorgt ten behoeve van het getrouwe beeld van de jaarrekening en de rechtmatigheid van de baten en lasten en de balansmutaties voor de jaarlijkse interne toetsing van de getrouwheid van de informatieverstrekking, en de rechtmatigheid van de beheershandelingen. Bij afwijkingen neemt het college maatregelen tot herstel. In de beschouwing over rechtmatigheid doet het college bij de jaarrekening verslag van de bij de opmaak van de jaarrekening gebleken onrechtmatigheden.

Artikel 12 Misbruik en oneigenlijk gebruik

Het college zorgt voor en legt vast de regels voor het voorkomen van misbruik en oneigenlijk gebruik van gemeentelijke regelingen en eigendommen en brengt deze ter kennisname aan de raad.

Hoofdstuk 5 Financiële organisatie

Artikel 13 Financiële organisatie

Het college zorgt voor en legt vast:a. een eenduidige indeling van de gemeentelijke organisatie en een eenduidig toewijzing van de gemeentelijke taken aan de afdelingen;b. een adequate scheiding van taken, functies, bevoegdheden, verantwoordelijkheden, zodat aan de eisen van interne controle wordt voldaan en de betrouwbaarheid van de verstrekte informatie aan be leids- en beheersorganen is gewaarborgd;c. de verlening van mandaten en volmachten voor het aangaan van verplichtingen ten laste van de toegekende budgetten en investeringskredieten;d. de kostenverdeelsleutels voor het eenduidig toewijzen van de lasten en baten aan de producten van de productraming en de productrealisatie.De onderdelen a. en b. legt het college vast in een organisatieregeling, onderdeel c. in een mandaatregeling en onderdeel d. in de begroting en de jaarrekening. De organisatieregeling en de mandaatregeling wordt na vaststelling ter kennisname aangeboden aan de raad.

Artikel 13a Inkoop en aanbesteding

De raad stelt op voorstel van het college, het inkoop- en aanbestedingsbeleid vast. Het college zorgt voor en legt vast de interne regels voor de inkoop en de aanbesteding van goederen, werken en diensten. Zij worden na vaststelling ter kennisname aangeboden aan de raad.

Artikel 13b Subsidieverstrekking en steunverlening

De raad stelt, op voorstel van het college, het beleid ten aanzien van subsidieverstrekking en steunverlening vast. Het college zorgt voor en legt vast de interne regels voor de steunverlening en de toekenning van subsidies aan ondernemingen en instellingen. Zij worden na vaststelling ter kennisname aangeboden aan de raad.

Hoofdstuk 6 Slotbepalingen

Artikel 14 Inwerkingtreding

-

1 Deze verordening treedt in werking met ingang van 1 januari 2012. De stukken voor dit begrotingsjaar en latere begrotingsjaren voldoen aan de bepalingen van deze verordening.

-

2 Deze verordening treedt in de plaats van de 'Financiële verordening gemeente Woensdrecht' vastgesteld door de raad op 17 december 2003.

Artikel 15 Herzieningstermijn

Minimaal één keer per vier jaar wordt beoordeeld of de verordening moet worden herzien.

Artikel 16 Citeertitel

Deze verordening wordt in de gemeentelijke stukken aangehaald onder de naam 'financiële verordening gemeente Woensdrecht'.

Ondertekening

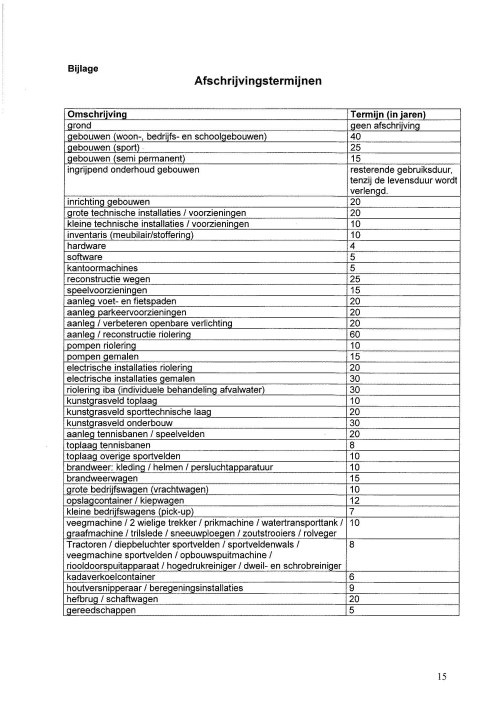

Afschrijvingstermijnen 1

Klik op de afbeelding om het document met de afschrijvingstermijnen te downloaden

(pdf, 37 kB)

Toelichting 1 Algemeen

InleidingIn 2003 heeft de Vernieuwingsimpuis in het kader van de dualisering een voorbeeld voor de nieuwe verordening ex artikel 212 Gemeentewet gepresenteerd. Het betreft·hier de zogenaamde financiële verordening. Veel gemeenten hebben het voorbeeld van deVernieuwingsimpuis als leidraad voor het opstellen van de eigen financiële verordening gebruikt en zijn hier in meer of mindere mate van afgeweken.In de afgelopen jaren is ervaring opgedaan met de nieuwe opzet van de financiële verordening. Daarbij zijn gemeenten tegen vragen en problemen opgelopen. Dit heeft er toe geleid dat meerdere gemeenten de behoefte hebben de verordening aan te passen.Somrnige gemeenten hebben de financiële verordening al aangepast. Andere gemeenten staan op het punt de financiële verordening te herzien nu een nieuwe raad is aangetreden.Om dit proces bij te staan presenteert de Vereniging van Nederlandse Gemeenten (VNG) twee nieuwe voorbeelden voor de verordening ex artikel 212 Gemeentewet. Voor het maken van de twee voorbeelden heeft de (VNG) eerst bestaande financiële verordeningen van eenaantal gemeenten bestudeerd. Ook is geïnventariseerd welke vragen en problemen zich bij het toepassen van de verordening hebben voorgedaan. Er is gesproken met verschillende partijen uit het veld. Naast gemeenten waren dit de provinciale toezichthouders, financiëleconsultants, medewerkers van het ministerie van Binnenlandse Zaken en Koninkrijksrelaties (BZK) en leden van de commissie Besluit Begroting en Verantwoording Provincies en Gemeenten (BBV). Vervolgens zijn de nieuwe voorbeelden ontwikkeld. Dit in samenwerkingmet een aantal griffiers, financiële ambtenaren, raadsleden en een provinciaal toezichthouder. Het resultaat is tenslotte voor een laatste toets voorgelegd aan financieel adviseurs van Haute Finance, accountants van Ernst & Young en medewerkers van BZK.Opzet van de twee voorbeeldenDe financiële verordening van een gemeente is een belangrijk instrument van de raad om invloed uit te oefenen op het financiële proces. Met de verordening regelt de raad op hoofdlijnen de spelregels voor het financieel beleid, de financiële organisatie en het financieel beheer. Met de financiële verordening creëert de raad waarborgen voor de kwaliteit van de financiële functie van de gemeente. Ook geeft de verordening een nadere invulling aan de (financiële) verantwoording van het college aan de raad. Gezien deze belangrijke functie verdient de inhoud van de financiële verordening aandacht van de raad.Het voorbeeld van de Vernieuwingsimpuis voor een financiële verordening uit 2003, waaraan gemeenten zich bij het opstellen van de financiële verordening konden vasthouden, was een uitgebreid model. Hieruit konden afhankelijk van de eigen gemeentelijke situatie delen worden weggelaten. Veel gemeenten hebben echter het model van de vernieuwingsimpuls nagenoeg integraal overgenomen. Ze hebben daarmee meer verplichtingen in huis gehaald dan noodzakelijk. Er zijn onnodige administratieve lasten ontstaan. Ook is hiermee de kans op problemen bij de rechtmatigheidcontrole van de accountant onnodig vergroot. Vaak volstaat een verordening met minder toeters en bellen om de gemeente aan te sturen en de raad goed te informeren. Een te uitgebreide verordening kan zelfs verlammend op het gemeentelijk apparaat werken. De raad kan ondersneeuwen in aangeleverde informatie, het ambtelijk apparaat kan met te veel procedurele verplichtingen worden opgezadeld en het college kan te veel in een keurslijf worden geperst. Bij de twee nieuwe voorbeelden is dan ook gekozen om één voorbeeld uit te kleden. Dit is het eerste korte voorbeeld. Het bevat de regels die minimaal in de financiële verordening moeten zijn opgenomen. In het tweede uitgebreide voorbeeld zijn aanvullende regels opgenomen die als optie aan de korte versie kunnen worden toegevoegd. Daarnaast zijn in het uitgebreide voorbeeld alternatieven opgenomen voor bepaalde artikelen uit de korte versie.ln overleg met de financiële commissie is gekozen voor de korte versie als startdocument bij de opmaak van deonderliggende verordening. Dit document is aangevuld met artikelen waaraan de gemeente specifiek belang hecht, zodanig dat deze opgenomen moeten worden in de verordening.Indeling en inhoud van de financiële verordeningVoor de indeling is de inhoud van artikel 212 Gemeentewet gevolgd. Dit artikel uit de Gemeentewet zegt dat de financiële verordening de uitgangspunten voor het financieel beleid en regels voor het financieel beheer en de inrichting van de financiële organisatie moet bevatten. De elementen financieel beleid, financieel beheer en financiële organisatie komen terug in de hoofdstukindeling van de voorbeelden. De hoofdstukken 3, 4 en 5 gaan over deze onderwerpen. Het eerste lid van artikel 212 Gemeentewet stelt aanvullende eisenaan de inhoud van de verordening. De verordening moet waarborgen dat aan de eisen van rechtmatigheid, verantwoording en interne controle wordt voldaan. Zo behandelt het tweede hoofdstuk de verantwoording over de uitvoering van de begroting. In hoofdstuk 3 zijn kaders voor het financieel beleid en in hoofdstuk 5 kaders voor de financiële organisatie opgenomen. Deze kaders maken tezamen de interne controle waaronder de controle op de rechtmatigheid van de (financiële) beheershandelingen mogelijk. Regels over internecontrole zelf staan in hoofdstuk 4, het hoofdstuk over het financieel beheer. De interne controle richt zich mede op de rechtmatigheid van de (financiële) beheershandelingen. Het tweede lid van artikel 212 Gemeentewet geeft aan welke regels in elk geval in deverordening moeten zijn opgenomen. De verordening moet in elk geval regels bevatten voor waardering en afschrijving van vaste activa, grondslagen voor de berekening van tarieven en prijzen en de algemene doelstellingen en te hanteren richtlijnen en limieten voor definancieringsfunctie. Deze regels zijn opgenomen in het hoofdstuk 3, het hoofdstuk over het financieel beleid.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl