Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR608486

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR608486/1

Verordening gemeentegaranties Almere 2017

Geldend van 03-03-2018 t/m heden

Intitulé

Verordening gemeentegaranties Almere 2017De raad van de gemeente Almere;

gelezen het voorstel van het college van burgemeester en wethouders;

gelet op de artikelen 147 en 149 van de Gemeentewet, artikel 4.23 van de Algemene wet bestuursrecht; artikel 2 van de Wet financiering decentrale overheden en de artikelen 7:850 tot en met 7:870 uit het Burgerlijk wetboek;

B E S L U I T:

vast te stellen de navolgende Verordening gemeentegaranties Almere 2017

Artikel 1 - Begripsomschrijvingen

In deze verordening wordt verstaan onder:

garantie: een financieringsinstrument, waarbij de gemeente zich tegenover een geldverstrekker verplicht in te staan voor de betalingsverplichtingen van een derde;

geldnemer: een instelling ten behoeve waarvan de gemeente een borgstelling heeft verstrekt ten aanzien van de betaling van rente en aflossing indien deze in gebreke is;

geldverstrekker: een bancaire instelling die aan een geldnemer een lening heeft verstrekt waarvan de gemeente de betaling van rente en aflossing waarborgt;

aanvrager: een instelling die de gemeente verzoekt om borg te staan voor de betaling van rente en aflossing die de instelling aan geldverstrekker verschuldigd is.

borg staan: instaan jegens een geldverstrekker voor de aan een geldlening verbonden betalingsverplichtingen van een geldnemer voor zover hiermee de geldnemer in gebreke blijft;

aanvraag: een verzoek als bedoeld in artikel 4:1 Algemene wet bestuursrecht aan het college om als gemeente borg te staan voor de rente- en aflossingsverplichtingen die de instelling aan de geldverstrekker verschuldigd is;

Artikel 2 - Strekking van de verordening

Het college kan garanties verlenen voor activiteiten die een gemeentelijke publieke taak dienen. Dat wil zeggen dat ze moeten passen binnen en bijdragen aan het gemeentelijke beleid en het openbaar belang.

Artikel 3 – Aanvraag en daarbij te verstrekken gegevens

-

1. Bij een aanvraag tot het verlenen van een garantie worden de volgende stukken overgelegd:

- a.

een afschrift van de statuten van de aanvrager;

- b.

een actuele opgave van de bestuurssamenstelling;

- c.

een onderbouwing van de financieringsbehoefte;

- d.

de jaarrekeningen van de laatste drie boekjaren dan wel, indien de aanvrager minder dan drie jaren bestaat, de jaarrekening (en) over de boekjaren gedurende het bestaan van de aanvrager;

- e.

een exploitatie- en liquiditeitsbegroting in meerjarig perspectief waarin rente en aflossing van de lening zijn verwerkt;

- f.

een drietal offertes van geldverstrekkers indien de hoofdsom van de af te sluiten lening meer zal bedragen dan € 50.000 of een offerte van één geldverstrekker indien de hoofdsom van de af te sluiten lening niet meer dan € 50.000 zal bedragen. Indien het niet lukt meerdere offertes te krijgen kan het college bepalen toch tot verlening over te gaan. De aanvrager machtigt het college om nadere informatie in te winnen bij de geldverstrekker. Voor aanvragen waarbij de hoofdsom van de af te sluiten lening meer bedraagt dan € 500.000 dient te allen tijde een drietal offertes overgelegd te worden;

- a.

-

2. Het college is bevoegd aanvullende stukken dan wel aanvullende gegevens of informatie op te vragen naast de stukken als bedoeld in het eerste lid die noodzakelijk worden geacht voor een goede beoordeling van een aanvraag.

Artikel 4 – Weigeringsgronden van garantie

-

1. De aanvraag om garantieverlening wordt geweigerd indien:

- a.

de aanvraag geen betrekking heeft op een activiteit als vermeld in artikel 2;

- b.

de aanvraag betrekking heeft op een bestaande geldlening danwel op herfinanciering van een bestaande geldlening waarvoor de gemeente geen garantie heeft verleend;

- c.

de aanvraag geen betrekking heeft op:

- •

een lineaire of annuïtaire lening,

- •

een lening met een looptijd langer dan 15 jaar;

- •

een lening waarvan de rentevaste periode gelijk is aan de gehele looptijd van die lening;

- •

- d.

de aanvraag betrekking heeft op de financiering van voorzieningen waarvan de zorg voor de instandhouding tot de verantwoordelijkheid behoort van een andere (overheids)instelling;

- e.

de aanvrager geen rechtspersoon is naar burgerlijk recht;

- f.

de aanvrager een winstoogmerk heeft ;

- g.

een gemeentegarantie niet noodzakelijk is voor het verkrijgen van een financiering;

- h.

er een beroep kan worden gedaan op een voorliggende voorziening zoals een waarborgfonds , tenzij deze voorziening garant staat voor een deel van de lening.

- i.

het verzoek door een voorliggende voorziening zoals een waarborgfonds is afgewezen;

- j.

de financiële positie van de aanvrager zodanig is dat aannemelijk is dat deze de verschuldigde rente en aflossing niet structureel kan dragen;

- k.

aannemelijk is dat er geen sprake is van continuïteit in het voortbestaan van de aanvrager gedurende de looptijd van de garantie;

- l.

gegronde redenen bestaan aan te nemen dat de aanvrager doelstellingen beoogt of activiteiten zal ontplooien die in strijd zijn met de wet, het algemeen belang of de openbare orde;

- m.

de aanvraag betrekking heeft op het verlenen van andere zekerheden door de gemeente dan die van betaling van rente en aflossing aan de geldverstrekker indien de geldnemer in gebreke is gebleven. Onder andere zekerheden wordt in dit verband verstaan:

- 1.

het betalen van (boete) rente door de gemeente over de restant schuld als gevolg van structureel betalingsverzuim van de geldnemer behoudens indien de termijn waarover de boeterente in rekening is gebracht niet meer dan 3 maanden bedraagt, gerekend vanaf de rentevervaldatum waarop het verzuim is opgetreden;

- 2.

het betalen van rentederving als gevolg van algehele vervroegde aflossing van de restant schuld;

- 3.

het betalen van incasso-, advocaat- en procureurkosten, buitengerechtelijke kosten daaronder begrepen;

- 1.

- n.

er feiten en/of omstandigheden zijn op grond waarvan aannemelijk is dat de gemeente door garantieverlening risico loopt als borg te worden aangesproken;

- o.

de aanvrager onjuiste of onvolledige gegevens heeft verstrekt.

- a.

-

2. De aanvraag om garantieverlening kan voorts worden geweigerd in de gevallen als genoemd in artikel 4:35 van de Algemene wet bestuursrecht.

Artikel 5 - Beslissingstermijnen

-

1. Het college beslist op een aanvraag voor een gemeentegarantie binnen acht weken na de ontvangst van de aanvraag.

-

2. Het college kan een beslissing op een aanvraag voor een gemeentegarantie voor de duur van maximaal vier weken verdagen.

-

3. Het college deelt een besluit tot verdaging schriftelijk mee aan de aanvrager.

Artikel 6 - Voorschriften

-

1. Het college kan aan de beschikking tot garantieverlening voorschriften verbinden betreffende:

- a.

de door de aanvrager te bieden zekerheden voor verhaal van rente en aflossing van de te verlenen garantie (pand/hypotheek);

- b.

de uitoefening van toezicht op gedragingen en handelingen van de aanvrager ter bescherming van de positie van de gemeente als borg;

- c.

overige aangelegenheden die strekken ter bescherming van de belangen van de gemeente als borg.

- a.

-

2. Ter uitvoering van de beschikking tot garantieverlening wordt een uitvoeringsovereenkomst met respectievelijk de aanvrager en de geldverstrekker gesloten waarin de voorwaarden waaronder de gemeente zich garant stelt worden opgenomen.

Artikel 7 – Intrekking verstrekte garanties

Een verleende garantie kan worden ingetrokken indien de overeenkomst van geldlening waarop de garantie betrekking heeft, niet binnen drie maanden na verzending van het betreffende besluit tot stand komt.

Artikel 8 – Uitsluiting

Deze verordening is niet van toepassing op bijstandverlening in de vorm van borgtocht als bedoeld in de artikelen 49 en 51 van de Wet werk en bijstand.

Artikel 9 - Overgangsbepalingen

Op garanties die reeds zijn verleend voordat deze verordening in werking treedt is deze verordening met uitzonderling van artikel 7 niet van toepassing.

Artikel 10 - Inwerkingtreding nieuwe- en intrekking oude verordening

-

1. De Verordening gemeentegaranties Almere wordt ingetrokken.

-

2. Deze verordening treedt in werking op de dag na die van bekendmaking.

Artikel 11 - Citeertitel

Deze verordening wordt aangehaald als: Verordening gemeentegaranties Almere 2017.

Aldus vastgesteld in de openbare raadsvergadering van 15 februari 2018

De griffier De burgemeester

J.D. Pruim F.M. Weerwind

Toelichting en uitvoeringsaspecten verordening gemeentegaranties Almere

In dit hoofdstuk worden de belangrijkste artikelen van de Verordening gemeentegaranties Almere toegelicht. Alleen die artikelen die een toelichting behoeven zijn hieronder beschreven. Deze toelichting is noodzakelijk om een en ander voor de uitvoeringspraktijk te verhelderen.

1.Strekking van de verordening (art. 2)

Voorheen werd limitatief benoemd op welke terreinen garanties verleend konden worden. Het ging om: a. sport en recreatie; b. kunst en cultuur; c. volksgezondheid; d. welzijn; e. onderwijs; f. zorg; g. veiligheid.

In de huidige versie is deze limitatieve opsomming geschrapt, omdat dit niet meer conform de werkelijkheid is. In de huidige praktijk worden garantstellingen ook aan andere terreinen verleend. Daarnaast is ter verduidelijking van het begrip publieke taak de volgende zin toegevoegd: “Dat wil zeggen dat ze moeten passen binnen en bijdragen aan het gemeentelijke beleid en het openbaar belang”.

2.Aanvraag en daarbij te verstrekken gegevens (art. 3)

ad. 1.d. Bij een aanvraag tot het verlenen van een garantie worden de volgende stukken overgelegd: de jaarrekeningen van de laatste drie boekjaren dan wel, indien de aanvrager minder dan drie jaren bestaat, de jaarrekening (en) over de boekjaren gedurende het bestaan van de aanvrager.

Voor de beoordeling van de financiële positie en om een goed oordeel te kunnen geven over de continuïteit van de instelling dienen de jaarrekeningen te worden beoordeeld. Indien een instelling recent is opgericht is kan de instelling vanzelfsprekend niet aan deze voorwaarde voldoen en kan worden volstaan met het overleggen van jaarrekeningen gedurende het bestaan van de aanvrager. Indien ook dit niet mogelijk is dient de financiële positie aan de hand van andere informatie te worden beoordeeld.

ad. 1.f. Bij een aanvraag tot het verlenen van een garantie worden de volgende stukken overgelegd: een drietal offertes van geldverstrekkers indien de hoofdsom van de af te sluiten lening meer zal bedragen dan € 50.000 of een offerte van één geldverstrekker indien de hoofdsom van de af te sluiten lening niet meer dan € 50.000 zal bedragen. Indien het niet lukt meerdere offertes te krijgen kan het college bepalen toch tot verlening over te gaan. De aanvrager machtigt het college om nadere informatie in te winnen bij de financiële instelling. Voor aanvragen waarbij de hoofdsom van de af te sluiten lening meer bedraagt dan € 500.000 dient te allen tijde een drietal offertes overlegd te worden.

De instelling dient minimaal drie offertes bij de geldverstrekkers op te vragen. Bij de meest gunstige offerte dient een borgstellingsovereenkomst te worden bijgevoegd. Het is zaak dat in deze borgstellingsovereenkomst onze voorwaarden met betrekking tot (boete) rente, actieve informatieplicht en dergelijke worden opgenomen. Voor meer informatie omtrent de borgstellingsovereenkomst en de daarin op te nemen bepalingen wordt verwezen naar artikel 4 en artikel 6.

In dit artikel is een hardheidsclausule opgenomen omdat in de praktijk blijkt dat instellingen steeds moeilijker aan de eis van 3 offertes kunnen voldoen. Kern van het probleem is dat banken door strengere regels minder bereid zijn offertes uit te brengen voor leningen aan verenigingen. Dit probleem wordt opgelost door een hardheidsclausule in de verordening op te nemen. De vereniging wordt in dit geval gevraagd een verklaring te overleggen van de afwijzende banken. De eis voor het aanvragen van 3 offertes blijft overeind. Wanneer het college besluit gebruik te maken van de hardheidsclausule dien het college de Raad hierover te informeren.

ad. 2. Zo dat voor een goede beoordeling van een aanvraag nodig is kan het college naast de stukken als bedoeld in het eerste lid aanvullende stukken dan wel aanvullende gegevens of informatie opvragen.

Zoals hierboven is vermeld kan het voorkomen dat een instelling niet alle hierboven genoemde informatie kan verstrekken. Een net opgerichte instelling kan bijvoorbeeld geen jaarrekening over de afgelopen drie jaar verstrekken. In dit geval kan het college om andere informatie vragen, om een goed beeld te krijgen van de financiële positie van de instelling (bijvoorbeeld een businessplan, een marktonderzoek etc.).

Ook kan het voorkomen dat de verstrekte informatie, of de omvang van het financiële risico, het nodig maakt meer informatie te verstrekken (zoals bijvoorbeeld accountantsverklaringen bij jaarrekeningen). Ook in dat geval kan het college op grond van dit artikel om aanvullende informatie vragen.

3.Weigeringsgronden van garantie (art. 4)

ad. 1.c. De aanvraag om garantieverlening wordt geweigerd indien: de aanvraag geen betrekking heeft op een lineaire of annuïtaire lening, dan wel de looptijd van een lening langer is dan 15 jaar dan wel de rentevaste periode voor een lening niet gelijk is aan de gehele looptijd van die lening.

De aanvraag van een gemeentegarantie kan alleen betrekking op een lineaire lening of een annuïteitenlening. Een gemeentegarantie voor een rekening-courant krediet, klimlening of een fixe-lening valt dus niet onder deze leningsvormen. Tevens is er gekozen om de looptijd te maximaliseren op 15 jaren. Omdat veel van de verstrekte garanties betrekking hebben op sport, is aansluiting gezocht bij het waarborgfonds voor de sport. Ook voor de overige terreinen is een looptijd van 15 jaren goed toepasbaar.

Om het risico als gevolg van een stijgende kapitaalmarktrente te vermijden mag de lening gedurende de looptijd niet aan een renteherziening onderhevig zijn. Hieronder worden bovenstaande leningsvormen uiteengezet.

Lineair

Lineaire aflossing houdt in dat de aflossing uit een jaarlijks gelijkblijvend bedrag bestaat. Bij deze methode neemt de som van de lening jaarlijks met een gelijk bedrag af, hetgeen jaarlijks afnemende rentelasten met zich meebrengt. Bij deze leningsvorm neemt het financiële risico voor de gemeente sneller af. Daartegenover staat dat de financieringslasten in het begin hoger zijn.

Annuïtair

Bij annuïtaire lening blijft de jaarlijkse financiële verplichting gedurende de looptijd gelijk. De rentelasten nemen in de tijd af terwijl de aflossingscomponent daarentegen juist toeneemt. Bij deze methode wordt de eerste jaren relatief weinig afgelost, waardoor het financiële risico voor de gemeente langzaam afneemt. Voor de instelling zijn de financieringslasten ten opzichte van de lineaire lening in het begin lager.

ad. 1.d. De aanvraag om garantieverlening wordt geweigerd indien: de aanvraag betrekking heeft op de financiering van voorzieningen waarvan de zorg voor de instandhouding tot de verantwoordelijkheid behoort van een andere ( overheids )instelling

Indien de aanvraag van een gemeentegarantie betrekking heeft op een voorziening die in stand wordt gehouden door een andere (overheids)instelling zal de garantie worden afgewezen, omdat het geen taak van de gemeente is om risico’s van andere (overheids)instellingen over te nemen. Tevens wil de gemeente het beleid van andere (overheids)instellingen niet doorkruisen.

ad. 1.f. De aanvraag om garantieverlening wordt geweigerd indien: de aanvrager een winstoogmerk heeft.

Het verlenen van een garantie aan commerciële instellingen werkt concurrentievervalsend. Dit wordt ook wel omschreven als ongeoorloofde staatsteun, daar een marktpartij een financiering krijgt die voordeliger is dan die van een concurrent. Om dit te voorkomen zijn deze instellingen uitgesloten.

ad. 1.g. De aanvraag om garantieverlening wordt geweigerd indien: een gemeentegarantie niet noodzakelijk is voor het verkrijgen van een financiering

Bij de beoordeling van de aanvraag dient gekeken te worden naar de vermogenspositie en de aanwezige zekerheden. Indien er sprake is van voldoende zekerheden, kan de instelling ook zonder gemeentegarantie een financiering aantrekken. Een gemeentegarantie is primair een instrument om een gemeentelijke doelstelling te realiseren. Het instrument is niet bedoeld om lagere financieringslasten voor instellingen te behalen.

ad. 1.h. De aanvraag om garantieverlening wordt geweigerd indien: er een beroep kan worden gedaan op een voorliggende voorziening zoals een waarborgfonds, tenzij deze voorziening garant staat voor een deel van de lening

Wanneer er een beroep kan worden op een waarborgfonds wordt de aanvraag voor een gemeentegarantie afgewezen. Er zijn waarborgfondsen opgericht voor diverse terreinen. De meest in het oog springende fondsen zijn :

- •

Waarborgfonds Sociale Woningbouw (WSW);

- •

Waarborgfonds Eigen Woningen (WEW);

- •

Waarborgfonds voor de Zorgsector (WFZ);

- •

Waarborgfonds Kinderopvang;

- •

Waarborgfonds Hoger Beroepsonderwijs (HBO);

- •

Waarborgfonds Beroeps en Volwassen-educatie (BVE);

- •

Nationaal restauratiefonds;

- •

Stichting waarborgfonds eigen woningen;

- •

Stichting waarborgfonds Sport (SWS).

Indien een waarborgfonds voor een bepaald deel garant staat dan geldt dat de gemeente voor het resterende deel garant staat. Hierbij worden de voorwaarden gevolgd zoals die door het waarborgfonds gehanteerd worden.

ad. 1.i. De aanvraag om garantieverlening wordt geweigerd indien: het verzoek door een voorliggende voorziening zoals een waarborgfonds is afgewezen.

Wanneer een waarborgfonds een verzoek van een instelling om gemeentegarantie weigert, leidt dit ook tot een afwijzing van het garantieverzoek. De gemeente volgt derhalve het oordeel van het waarborgfonds.

ad. 1.j. De aanvraag om garantieverlening wordt geweigerd indien: de financiële positie van de aanvrager zodanig is dat aannemelijk is dat deze de verschuldigde rente en aflossing niet structureel kan dragen.

Het is van groot belang dat de geldnemer een gezonde financiële positie heeft, zodat de betaling van de rente en aflossing structureel zoveel als mogelijk zeker is gesteld.

Het beoordelen van de financiële positie van de instelling vormt derhalve een belangrijk onderdeel van de toetsing van het garantieverzoek. Indien het garantieverzoek niet wordt beoordeeld door een waarborgfonds, bijvoorbeeld omdat de instelling opereert op een beleidsterrein waarvoor geen waarborgfonds bestaat, dient de gemeente de financiële positie van de instelling zelf te testen. Hierbij wordt gekeken naar:

1. materieel sluitende meerjarenbegroting;

2. jaarrekeningen van de afgelopen drie verslagjaren;

3. weerstandsvermogen;

4. liquiditeitsbegroting in meerjarig perspectief.

Gelet op de diversiteit van de instellingen is het niet mogelijk om voor alle instellingen dezelfde minimale financiële normen te hanteren. De uitkomst van voornoemde toetsingscriteria moeten tezamen het financiële beeld staven dat de rente en aflossing van de geldlening redelijkerwijs is zeker gesteld. Bij de financiële beoordeling kunnen de eventuele door de instelling te verstrekken zekerheden worden betrokken.

Materieel sluitende meerjarenbegroting

De meerjarenbegroting van de instelling dient over een periode van vier jaren jaarlijks materieel sluitend te zijn. Hierbij mag de begroting in enkel jaar incidenteel in evenwicht worden gebracht door een onttrekking aan de (algemene) reserve. Om het realiteitsgehalte van de begroting te toetsen worden de jaarrekeningen ook beoordeeld. Tevens zullen de ramingen, kengetallen en uitgangspunten op hardheid worden getoetst.

Jaarrekeningen van de afgelopen drie verslagjaren

Bij de beoordeling van de jaarrekening wordt gekeken naar de vermogenspositie (balans) en het jaarresultaat. Uit de balans blijkt of er sprake is van voldoende eigen vermogen en de ontwikkeling hiervan. Om het realiteitsgehalte van de begroting te kunnen beoordelen is het noodzakelijk om deze te vergelijken met de exploitatiecijfers van de laatste drie verslagjaren. Uit de jaarverslagen is tevens een beeld op te maken over het door het bestuur van de instelling gevoerde financiële beleid.

Weerstandsvermogen

Het weerstandsvermogen is de mate waarin de instelling in staat is om de risico’s op te vangen. Om dit te bepalen moet een oordeel worden gegeven over de omvang van het eigen vermogen (reserves). Als richtlijn voor het weerstandsvermogen wordt een ondergrens van 2,5% van het begrotingsvolume (lasten) aangehouden.

Liquiditeitsbegroting in meerjarig perspectief

Onder de liquiditeit van een instelling wordt verstaan de mate waarin een instelling in staat is om op korte termijn aan haar financiële verplichtingen te voldoen. Om dit aan te tonen dient de instelling een liquiditeitsbegroting op te stellen waaruit een positieve cashflow blijkt. Indien de aanvraag betrekking heeft op een investering die zichzelf terugverdiend dient deze opstelling over de gehele looptijd aangeleverd te worden.

Ad. 1.m. De aanvraag om garantieverlening wordt geweigerd indien: de aanvraag betrekking heeft op het verlenen van andere zekerheden door de gemeente dan die van betaling van rente en aflossing aan de geldverstrekker indien de geldnemer in gebreke is gebleven. Onder andere zekerheden wordt in dit verband verstaan:

1. het betalen van (boete) rente door de gemeente over de restant schuld als gevolg van structureel betalingsverzuim van de geldnemer behoudens indien de termijn waarover de boeterente in rekening is gebracht niet meer dan 3 maanden bedraagt, gerekend vanaf de rentevervaldatum waarop het verzuim is opgetreden;

2. het betalen van rentederving als gevolg van algehele vervroegde aflossing van de restant schuld.

3. het betalen van incasso-, advocaat- en procureurkosten, buitengerechtelijke kosten daaronder begrepen.

In het geval dat een geldnemer voor wat betreft zijn financiële verplichtingen in gebreke blijft, kan de gemeente aangesproken worden voor de betaling van rente en aflossing als gevolg van betalingsverzuim of eventuele vervroegde aflossing als gevolg van een faillissement. In dit artikel is geregeld dat de gemeente alleen aangesproken kan worden voor:

- •

de oorspronkelijke hoofdsom minus de reeds gedane aflossingen;

- •

het betalen van (boete) rente als gevolg van structureel betalingsverzuim van de geldnemer tenzij de termijn waarover de boeterente in rekening is gebracht niet meer dan 3 maanden bedraagt, gerekend vanaf de rentevervaldatum waarop het verzuim is opgetreden.

Alle overige bijkomende kosten en rentederving zijn uitgesloten.

4.Voorschriften (art. 6)

ad. 1.a. Het college kan aan de beschikking tot garantieverlening voorschriften verbinden betreffende: de door de aanvrager te bieden zekerheden voor verhaal van rente en aflossing van de te verlenen garantie (pand/hypotheek).

De risico’s voor de gemeente zijn te beperken door het stellen van zekerheden door middel van het vestigen van het recht van hypotheek op de opstallen ten gunste van de gemeente. Meestal zijn deze opstallen niet courant, maar vertegenwoordigen een maatschappelijke waarde. Deze waarde is voor een bancaire instelling financieel niet relevant, maar voor de gemeente wel en kan daardoor wel als zekerheid dienen.

ad. 1.b. Het college kan aan de beschikking tot garantieverlening voorschriften verbinden betreffende: de uitoefening van toezicht op gedragingen en handelingen van de aanvrager ter bescherming van de positie van de gemeente als borg.

Ter bescherming van de positie van de gemeente als borg kan het college voorschriften stellen over:

- •

de wijze waarop de middelen zoals die verstrekt worden door de geldverstrekker ook daadwerkelijk besteed worden voor het doel.;

- •

de informatieplicht door de geldverstrekker bij een betalingsverzuim van de geldnemer.

Deze voorschriften maken tevens onderdeel uit van de borgstellingsovereenkomst.

ad. 2. Ter uitvoering van de beschikking tot garantieverlening wordt een uitvoeringsovereenkomst met respectievelijk de aanvrager en de geldverstrekker gesloten waarin de voorwaarden waaronder de gemeente zich garant stelt worden opgenomen.

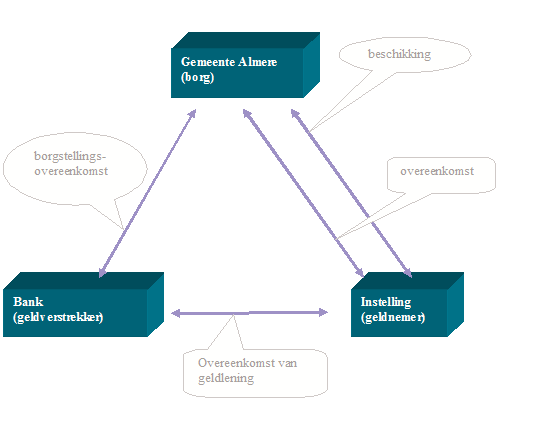

Artikel 4:36 van de Awb bepaalt dat ter uitvoering van de beschikking tot subsidieverlening een overeenkomst kan worden gesloten. Bij de parlementaire behandeling van de wet is aangegeven dat bij deze mogelijkheid in de eerste plaats moet worden gedacht aan overeenkomsten van geldlening of borgtocht ingeval de subsidie de vorm heeft van een krediet of garantie. De in de Awb geboden mogelijkheid is in de Verordening als verplichting opgenomen aangezien in de praktijk, ofschoon garanties onder de werking van de Awb zijn gebracht, sprake is van privaatrechtelijke verhoudingen tussen drie partijen; de bank, de instelling, en de gemeente. De voorwaarden waartoe de gemeente besluit om een garantie te verlenen zullen derhalve moeten worden verwerkt in overeenkomsten. Op zich zijn er in het kader van garantstelling drie overeenkomsten nodig te weten:

a. Een overeenkomst tussen de bank en de instelling (de leningsovereenkomst), waarin de modaliteiten van de lening worden opgenomen (hoogte, looptijd, rentepercentage en andere voorwaarden);

b. Een overeenkomst tussen de gemeente en de instelling. Hierin wordt geregeld welke (eventuele) zekerheden de instelling aan de gemeente dient te verstrekken (zoals recht van eerste hypotheek, pand, cessie/verpanding inkomsten) en aan welke andere voorwaarden de instelling richting gemeente moet voldoen. De instelling zal eerst deze overeenkomst moeten tekenen alvorens de gemeente bereid zal zijn de navolgende overeenkomst aan te gaan en te tekenen;

c. Een overeenkomst tussen de gemeente en bank (borgstellingsovereenkomst/akte van borgtocht) waarin is opgenomen onder welke voorwaarden de gemeente zich borg stelt (actieve informatieplicht, monitoren bestedingsdoel).

Hieronder zijn de bij een gemeentegarantie van toepassing zijnde relaties schematisch weergegeven.

Bijlagen

Regelgeving en voorschriften

Verordening bedrijfsvoering

Artikel 8

Het college biedt de raad ter vaststelling kaders voor het verstrekken van garanties aan derden.

Wet financiering decentrale overheden

De Wet fido, artikel 2, eerste lid geeft aan dat het aangaan van leningen en het uitzetten van middelen en het verlenen van garanties uitsluitend zijn toegestaan voor de uitoefening van de publieke taak.

Algemene Wet bestuursrecht

Artikel 4:21

1. Onder subsidie wordt verstaan: de aanspraak op financiële middelen, door een bestuursorgaan verstrekt met het oog op bepaalde activiteiten van de aanvrager, anders dan als betaling voor aan het bestuursorgaan geleverde goederen of diensten.

Artikel 4:23

1. Een bestuursorgaan verstrekt slechts subsidie op grond van een wettelijk voorschrift dat regelt voor welke activiteiten subsidie kan worden verstrekt.

Artikel 4:35

1. De subsidieverlening kan in ieder geval worden geweigerd indien een gegronde reden bestaat om aan te nemen dat:

a. de activiteiten niet of niet geheel zullen plaatsvinden;

b. de aanvrager niet zal voldoen aan de aan de subsidie verbonden verplichtingen;

c. de aanvrager niet op een behoorlijke wijze rekening en verantwoording zal afleggen omtrent de verrichte activiteiten en de daaraan verbonden uitgaven en inkomsten, voor zover deze voor de vaststelling van de subsidie van belang zijn.

2. De subsidieverlening kan voorts in ieder geval worden geweigerd indien de aanvrager:

a. in het kader van de aanvraag onjuiste of onvolledige gegevens heeft verstrekt en de verstrekking van deze gegevens tot een onjuiste beschikking op de aanvraag zouden hebben geleid, of

b. failliet is verklaard of aan hem surséance van betaling is verleend of ten aanzien van hem de schuldsaneringsregeling natuurlijke personen van toepassing is verklaard, dan wel een verzoek daartoe bij de rechtbank is ingediend.

Artikel 4:36

1. Ter uitvoering van de beschikking tot subsidieverlening kan een overeenkomst worden gesloten.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl