Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR642390

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR642390/1

Regeling vervallen per 27-01-2022

Besluit van het college van burgemeester en wethouders van de gemeente Amsterdam houdende regels omtrent het geactualiseerde beleid grondprijsbepaling voor nieuwe erfpachtrechten (De Grondprijsbepaling voor nieuwe erfpachtrechten 2020)

Geldend van 15-07-2020 t/m 26-01-2022

Intitulé

Besluit van het college van burgemeester en wethouders van de gemeente Amsterdam houdende regels omtrent het geactualiseerde beleid grondprijsbepaling voor nieuwe erfpachtrechten (De Grondprijsbepaling voor nieuwe erfpachtrechten 2020)Het college van burgemeester en wethouders van Amsterdam,

Gelet op artikel 160 lid 1 sub a en e van de Gemeentewet,

Overwegende:

- 1.

Dat het voor de berekening van erfpachtgrondprijzen en het uitbrengen van grondprijsadviezen noodzakelijk is dat kan worden beschikt over recente marktinformatie en vastgestelde geactualiseerde vaste en minimale erfpachtgrondprijzen.

- 2.

Dat het om die reden van belang is kennis te nemen van:

- 2.1.

De marktontwikkelingen in de diverse vastgoedsegmenten:

- •

de stijging van de grondprijzen zet niet meer in alle marktsegmenten door;

- •

het aantal te koop staande woningen is toegenomen;

- •

na vier jaar van aanboddalingen is het aanbod van kantoorruimte begin 2020 gestegen ten opzichte van 2019;

- •

als gevolg van de transformatie van een groot deel van de bedrijventerreinen ontstaat een zowel traditionele bedrijfsruimten als bedrijfsruimten in de plinten van gebouwen in gemengde woon-werkwijken;

- •

de omzetstijging in de detailhandelsbranche is verder doorgezet. Sommige winkelgebieden en branches ondervinden wel de gevolgen van de toename van internetverkopen;

- •

de omzet binnen de horeca neemt al zes jaar achtereen toe. De stijging lijkt wel wat af te vlakken;

- •

de hotelmarkt stabiliseerde bij gelijkblijvende bezettingsgraad en fractioneel dalende kamerprijzen.

- •

- 2.2.

De (indicatieve) bandbreedten van de erfpachtgrondprijzen voor woningbouw, kantoren, bedrijfsruimten en detailhandel.

- •

als gevolg van de onder 2.1 genoemde marktontwikkelingen stegen de (bandbreedtes) van de erfpachtgrondprijzen in de meeste marktsegmenten, al vlakte de stijging af en was een enkele keer sprake van een daling;

- •

- 2.3.

De externe beoordeling door de Adviesgroep Grondprijsbepaling op de ontwikkeling van de marktwaarden en de bouwkosten als aangegeven in het, mede naar aanleiding daarvan geactualiseerde, beleid Grondprijsbepaling voor nieuwe erfpachtrechten 2020.

- •

de adviesgroep spreekt in haar advies onder meer het vertrouwen uit dat, met de randvoorwaarden zoals beschreven in de nota, een zorgvuldig grondprijsbeleid voor nieuwe erfpachtrechten kan worden gevoerd.

- •

- 2.4.

De onder a t/m f omschreven minimale en vaste erfpachtgrondprijzen per 1-1-2020 per segment Deze minimale en vaste grondprijzen zijn het resultaat van het besluit van de Raad met betrekking tot de invoering van eeuwigdurende erfpacht voor nieuwe uitgiften (22 juni 2016) om deze prijzen telkenmale te corrigeren voor inflatie (2,5% voor 2020); om die reden ligt de ingangsdatum op 1 januari 2020 en liggen zij ter kennisneming voor.

- a.

De minimale erfpachtgrondprijs per 1-1-2020 voor woningbouw ad € 220,- per m² gebruiksoppervlak, exclusief BTW.

- b.

De minimale erfpachtgrondprijs voor kantoren, bedrijven, hotels, cultuur & ontspanning, recreatie & sport en overige bestemmingen per 1-1-2020 ad € 194,- per m² bruto vloeroppervlakte, exclusief BTW.

- c.

De minimale erfpachtgrondprijs (onbebouwde grond) voor recreatie & sport per 1-1-2020 ter hoogte van 0,25 van € 194,-, exclusief BTW.

- d.

De minimale erfpachtgrondprijs voor parkeren per 1-1-2020 ad € 1.914,- per parkeerplaats, exclusief BTW.

- e.

De vaste erfpachtgrondprijs voor warmte-koudeopslag- (WKO)bronnen gelegen buiten het erfpachtperceel per 1-1-2020 ad € 1.914,- per bron, exclusief BTW.

- f.

De vaste grondprijs voor nutsvoorzieningen per 1-1-2020 ad € 194,-, per m² bvo, exclusief BTW.

- a.

- 2.1.

Besluit vast te stellen de volgende regeling:

De Grondprijsbepaling voor nieuwe erfpachtrechten 2020

Artikel I

Het geactualiseerde beleid grondprijsbepaling voor nieuwe erfpachtrechten (waarvan de principes ongewijzigd zijn gebleven ten opzichte van de invoering van het eeuwigdurende erfpachtstelsel), zoals opgenomen in de nota Grondprijsbepaling voor nieuwe erfpachtrechten 2020, dat na publicatie in werking treedt.

Toelichting

Algemeen deel

- •

In de nota Grondprijsbepaling voor nieuwe erfpachtrechten 2020 wordt uitvoering gegeven aan de door de Raad (via de begroting) vastgestelde beleidskaders met betrekking tot het grondprijsbeleid voor nieuwe erfpachtrechten. N.B. Dit beleidskader behandelt dus niet de grondwaardebepaling voor de Overstapregeling van voortdurende naar eeuwigdurende erfpacht of voor bestaande erfpachtrechten. Basis voor de grondprijsbepaling voor nieuwe erfpachtrechten vormen de marktconforme erfpachtgrondprijzen op basis van de genormeerd residuele methodiek en dus niet de Buurtstraatquote (BSQ) en de WOZ-waarden.

- •

In het beleid zijn de marktontwikkelingen en de (effecten daarvan op de) indicatieve (bandbreedten van) grondprijzen opgenomen, alsmede de vaste en minimale erfpachtgrondprijzen. Deze prijzen zijn nodig om de erfpachtgrondprijzen bij nieuwe uitgiften te kunnen bepalen.

1. Inleiding

1.1 Grondbeleid

De gemeente Amsterdam stuurt actief op de verdere (her-)ontwikkeling van de stad. Ruim 80% van de grond binnen de gemeentegrenzen is eigendom van de gemeente. Het komt dan ook vaak voor dat de gemeente als grondeigenaar actief betrokken is bij de stedelijke ontwikkeling. Grofweg zijn er dan twee hoofdvormen van gebieds- of locatieontwikkeling te onderscheiden:

- •

Uitgifte van nieuwe terreinen, waar nog geen particuliere eigenaren/erfpachters bij zijn betrokken;

- •

Bestemmingswijziging/transformatie op pand en/of gebiedsniveau. Daarbij is vaak wèl sprake van belanghebbenden in het gebied: particuliere eigenaren van (een deel van) de grond en/of erfpachters.

In de eerste variant heeft de gemeente een actieve positie en rol. De gemeente is dan doorgaans

verantwoordelijk voor het bouw- en woonrijp maken van de locatie, om de kavels daarna in erfpacht uit te geven. Ten behoeve van deze uitgifte bepaalt Grond en Ontwikkeling conform het grondprijsbeleid de marktconforme erfpachtgrondprijs. Daarnaast draagt de gemeente zorg voor het planontwikkelproces. De kosten en opbrengsten van de gebieden die de gemeente actief ontwikkelt, staan in de zogenoemde grondexploitatiebegrotingen. De bouw van het vastgoed gebeurt vervolgens door de ontwikkelaar, die de grond in erfpacht afneemt.

In de tweede variant heeft de gemeente in het algemeen een meer faciliterende rol. De gemeente stelt dan de stedenbouwkundige en programmatische randvoorwaarden op en legt die vast in een bestemmingsplan, dat door de gemeenteraad wordt vastgesteld, of faciliteert de planologische maatregel per bouwplan als afwijkingsprocedure en wijzigt de erfpachtovereenkomst. De gemeente laat het initiatief voor de daadwerkelijke transformatie op pandniveau vaak over aan de eigenaren/erfpachters in het gebied. Het grondprijsbeleid met betrekking tot transformaties wordt beschreven in het Beleid Grondwaardebepaling voor bestaande erfpachtrechten (2020).

Aanvankelijk richtte de gemeente zich hierbij op transformaties op pandniveau. De laatste tijd gaat het steeds vaker over transformatie op gebiedsniveau en daarbij is dan steeds meer sprake van regie en projectmatige aansturing via grondexploitaties. Deze grondexploitaties bestaan uit een mix van nieuw in erfpacht uit te geven gronden, transformaties van erfpachtgrond naar andere functies en grond van derden. Bij grond van derden worden de kosten van de uit te voeren maatregelen in de openbare ruimte verhaald op de ontwikkelende partijen, bij erfpachtgronden gebeurt het kostenverhaal via een herziening van het erfpachtcontract.

1.2 Eeuwigdurende erfpacht en marktconformiteit

In juni 2016 heeft de gemeenteraad van Amsterdam ingestemd met de invoering van eeuwigdurende erfpacht voor nieuwe uitgiften. Dit erfpachtstelsel kent, anders dan bij het voortdurende erfpachtstelsel, geen tijdvakken meer (één eeuwigdurend tijdvak) en daarmee geen canonherzieningen aan het einde van een tijdvak.

Op nieuwe uitgiften van gronden voor woningen, maatschappelijk en commercieel vastgoed zijn sindsdien de Algemene Bepalingen voor eeuwigdurende erfpacht 2016 Amsterdam (AB 2016) van toepassing 1 .

De erfpachtgrondprijzen worden in de regel marktconform bepaald. Marktconformiteit wordt bereikt, ofwel langs de weg van de tender, ofwel door toepassing van de zogenaamde (genormeerde) residuele methode, met inachtneming van een minimum erfpachtgrondprijs, zoals vermeld in deze Nota.

1.3 De Nota’s

Deze Nota vervangt de nota “De Grondprijsbepaling voor nieuwe erfpachtrechten 2019”.

De Nota is opgedeeld in een deel A en een deel B. Deel A betreft de algemene regels voor het bepalen van de erfpachtgrondprijs. In deel B wordt inzicht gegeven in de marktontwikkelingen met betrekking tot de diverse marktsegmenten en worden bij benadering de bandbreedtes van de erfpachtgrondprijzen van die marktsegmenten per deelgebied in de stad aangegeven. Deze bandbreedtes zijn nadrukkelijk indicatief en kunnen gedurende het jaar veranderen, afhankelijk van onder meer marktontwikkelingen. Naast de Nota Grondprijsbepaling voor nieuwe erfpachtrechten, die van toepassing is bij nieuwe gronduitgiften, is er het Beleid Grondwaardebepaling voor bestaande erfpachtrechten. Dit beleid is van toepassing op wijzigingen van bestaande erfpachtrechten, zowel voortdurende, tijdelijke als eeuwigdurende erfpachtrechten. Beide Nota’s zijn openbaar en worden jaarlijks door het college van burgemeester en wethouders vastgesteld.

1.4 Mandaat directeur Grond en Ontwikkeling

Indien naar het oordeel van de Gemeente, vanwege processpecifieke, dan wel projectspecifieke omstandigheden, het toepassen van de gehanteerde uitgangspunten in het grondprijsbeleid niet leidt tot de meest optimale erfpachtgrondprijs, kan de Gemeente afwijken van de gehanteerde uitgangspunten om zo toch tot de meest optimale erfpachtgrondprijs te komen. De directeur Grond en Ontwikkeling is in voorkomende gevallen door het college van burgemeester en wethouders gemandateerd om invulling te geven aan deze afwijkingsmogelijkheid2 . De directeur Grond en Ontwikkeling rapporteert de afwijkingen regelmatig aan het college in de “Rapportage toepassing Grondprijsbeleid”.

1.5 Advies adviesgroep grondprijsbeleid

De Nota is beoordeeld door een externe adviesgroep bestaande uit de heer P. van der Pijl MRICS (Brink Groep), bouwkostendeskundige, de heer P.J.J. Smolenaers MSc MRICS RT (Cushman & Wakefield), deskundige commercieel vastgoed en (residuele) grondwaardetaxaties en mevrouw drs. A.P.M. van der Wielen RMT RT (Hallie & Van Klooster Makelaardij), deskundige woningbouw.

Met de commissie zijn 2 overleggen gevoerd, een algemene toelichting op 22 oktober en een inhoudelijke bijeenkomst op 12 november 2019.

Op het concept van 3 november is een reactie gegeven door de bouwkostendeskundige. Het concept is doorgenomen met de commissie op 12 november. Daarnaast is op 14 november aan de commissie een overzicht verstrekt van de actuele bouw- en bijkomende kosten.

De opmerkingen van de bouwkostendeskundige zijn verwerkt in een nieuw concept van 21 november 2019, dat als basis heeft gediend voor het conceptadvies van de adviesgroep van 19 december 2019. De daarin vervatte opmerkingen zijn verwerkt in deze versie van de Nota.

De commissie spreekt in haar advies onder meer uit dat, met de randvoorwaarden zoals beschreven in de Nota, in combinatie met de binnen de organisatie aanwezige kennis en ervaring, een zorgvuldig grondprijsbeleid voor nieuwe erfpachtrechten kan worden gevoerd3 .

Deel A - Het beleid voor het bepalen van de erfpachtgrondprijs

2. Grondprijsbepaling

2.1 Marktconforme grondprijzen

Bij de meeste producten en diensten leidt een grote vraag tot meer aanbod, maar (bouw)grond in Nederland - en zeker in Amsterdam - is een schaars goed. Er is sprake van concurrentie, waarbij degene die de locatie het meest waardevol vindt het hoogste bod zal uitbrengen. Het aanbod van (bouw)grond kan niet, of niet snel, worden verruimd. Daarnaast duurt het realiseren van vastgoed enkele jaren, waardoor het aanbod niet op korte termijn kan worden aangepast aan de gewijzigde vraag. Hierdoor is de erfpachtgrondprijs niet of zeer beperkt te beïnvloeden en varieert de erfpachtgrondprijs (en het daarop gebouwde vastgoed) sterk in de tijd en per locatie, afhankelijk van de marktvraag.

Uitgangspunt van het grondprijsbeleid is dat de gemeente de grond tegen een marktconforme prijs uitgeeft. De Europese regelgeving ter voorkoming van ongeoorloofde staatssteun bepaalt immers dat gronden moeten worden uitgegeven tegen een marktconforme prijs. Er zijn verschillende manieren om aan deze eis te voldoen. Amsterdam kiest er voor om zo veel als praktisch mogelijk is, bouwrijpe grond via tenders in de markt te zetten. De Europese Commissie heeft namelijk in de Mededeling Staatssteun onder meer vastgelegd dat een transactie marktconform is (en er dus geen sprake is van ongeoorloofde staatssteun) indien de grondprijs tot stand is gekomen in een openbare, transparante, onvoorwaardelijke inschrijvingsprocedure.

Sinds februari 2016 heeft de gemeente Amsterdam als beleid om bij selecties waar de prijs één van de selectiecriteria is, een optieovereenkomst in de markt te zetten. In die gevallen bieden de marktpartijen niet op de grond, maar op de optie (voor bepaalde tijd) ter verkrijging van een erfpachtovereenkomst van de gemeente voor de beoogde ontwikkeling. De biedprocedure op de optievergoeding garandeert de marktconformiteit van de gronduitgifte.

Naast een tender zijn er projecten waar het niet mogelijk of gewenst is om de erfpachtgrondprijs via een inschrijvingsprocedure te bepalen. Bijvoorbeeld wanneer er één-op-één afspraken worden gemaakt met een marktpartij (bijvoorbeeld: de betrokken partij is eindgebruiker). In dat geval zal de marktconforme erfpachtgrondprijs worden bepaald door Grond en Ontwikkeling op basis van de genormeerd residuele methode.

De erfpachtgrondprijs heeft een beperkte geldigheidsduur. De prijs wordt opnieuw bepaald als binnen deze geldigheidsduur geen prijsafspraak is gemaakt. Is er sprake van een prijsafspraak, dan wordt vervolgens de prijs geïndexeerd met het CPI. De indexering heeft betrekking op de periode gerekend vanaf de datum einde geldigheid van de erfpachtgrondprijs tot ingangsdatum van de erfpachtaanbieding.

2.2 Genormeerde residuele methode

Amsterdam voert een functionele grondprijspolitiek. Voor het bepalen van de waarde van de grond is niet de kostprijs bepalend. De waarde wordt bepaald door de locatie, de bebouwings- en gebruiksmogelijkheden, de tijd en de wettelijke beperkingen, bijvoorbeeld voortvloeiend uit het erfpachtrecht.

Evenals het grondprijsbeleid voor bestaande erfpachtrechten kent het grondprijsbeleid voor nieuwe uitgiften een aantal centrale uitgangspunten en principes, te weten:

- -

Marktconformiteit

- -

Genormeerd residueel

- -

Minimale grondprijzen

Marktconformiteit

Het belangrijkste uitgangspunt van het grondprijsbeleid is dat grondprijzen marktconform moeten zijn in de zin van Europese staatssteunregelgeving. Er zijn verschillende manieren om aan deze eis te voldoen. Zoals hiervoor al gemeld kiest Amsterdam er voor om, zo veel als praktisch mogelijk is, bouwrijpe grond via tenders in de markt te zetten. Daarnaast worden grondprijzen bepaald op basis van externe (markt-)informatie, wordt het grondprijsbeleid extern getoetst en wordt er gerapporteerd over de toepassing van het grondprijsbeleid.

De erfpachtgrondprijs is sterk afhankelijk van onder meer de volgende vier factoren:

- 1.

de locatie;

- 2.

de (mogelijke) bestemming, gebruik en bebouwingsmogelijkheden daarbij inbegrepen;

- 3.

het moment in de tijd (economische situatie);

- 4.

de erfpachtrechtelijke beperkingen.

Ad. 1 Locatie

De locatie is een belangrijk aspect bij de hoogte van de erfpachtgrondprijs. De locatie heeft, afhankelijk van de bestemming, voornamelijk invloed op het opbrengstniveau en in mindere mate op het kostenniveau om het vastgoed te realiseren. Een kantoor op de Zuidas heeft een hogere beleggingswaarde dan hetzelfde kantoor in Amsterdam Noord, terwijl de stichtingskosten (bij gelijkblijvend(e) kwaliteit en volume) ongeveer gelijk zijn. Hierdoor verschilt de erfpachtgrondprijs voor deze bestemming per locatie aanzienlijk.

Ad.2 Bestemming, toegestane gebruik en bebouwingsmogelijkheden

Naast de locatie wordt de erfpachtgrondprijs bepaald door de opbrengsten die de gebruiker met het vastgoed kan realiseren. Deze opbrengsten worden onder andere bepaald door de bestemming, het toegestane gebruik (het kan zijn dat in het erfpachtcontract beperkingen worden opgelegd ten opzichte van de publiekrechtelijk toegestane bestemming4 ) en de vloeroppervlakte (of beperkingen daarop) en de bouwkosten. Zo heeft een kantoor een ander opbrengsten- en kostenniveau dan een woning. Daarnaast is de absolute erfpachtgrondprijs doorgaans hoger naarmate er een groter volume op de grond mag worden gerealiseerd.

Ad. 3 Moment in de tijd

De vraag naar vastgoed wisselt afhankelijk van de economische ontwikkeling. In tijden van economische neergang neemt de vraag naar vastgoed doorgaans af, terwijl in economisch betere tijden de vraag en daarmee de opbrengsten doorgaans toenemen. In hoeverre de vraag reageert op de actuele economische ontwikkelingen is vaak ook weer afhankelijk van locatie, bestemming en maatschappelijke ontwikkelingen.

Ad. 4 Erfpachtrechtelijke beperkingen

Anders dan bij vol eigendom kunnen in het erfpachtcontract beperkingen worden opgenomen die de waarde kunnen beïnvloeden.

Genormeerd residueel

De hoogte van de marktconforme grondprijs wordt bepaald door middel van de genormeerd residuele methodiek. Residueel betekent dat de waarde van de grond bepaald wordt door de opbrengstpotentie van de grond te verminderen met de stichtingskosten die benodigd zijn om de opbrengstpotentie te realiseren. Ofwel opbrengst minus kosten is grondwaarde.

Genormeerd betekent dat de gemeente uitgaat van een voor de locatie, bestemming en moment representatief marktgemiddelde, zowel voor wat betreft kwaliteits-, opbrengsten- als stichtingskostenniveau. Met de normering wordt voorkomen dat projecten met dezelfde locatie en bestemming op het zelfde moment een andere grondprijs kennen.

Minimale grondprijs

Grond in Amsterdam heeft altijd een waarde. Als de grond residueel gezien een negatieve waarde kent, dan is een bijdrage noodzakelijk om de opstallen te realiseren. De gemeente hanteert daarom een minimale grondprijs in het geval sprake is van een zeer lage of negatieve residuele erfpachtgrondprijs. De minimale en vaste grondprijzen zijn in deze nota opgenomen (2.3)

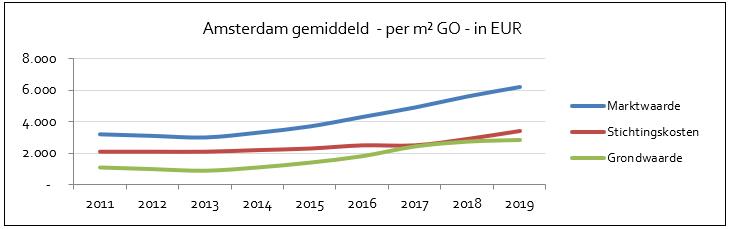

Tabel 1: Ontwikkeling marktwaarde, stichtingskosten en grondwaarde

Indicatief op basis van gemiddelden

Stappen bij het bepalen van de erfpachtgrondprijs

Stapsgewijs komt de genormeerd residuele erfpachtgrondprijs voor nieuwe uitgiften als volgt tot stand:

- 1.

Voor een locatie wordt per bestemming de marktconforme opbrengstwaarde (verkoopprijs of beleggingswaarde) bepaald, uitgaande van een eeuwigdurend tijdvak.

- 2.

Indien de bestemming in de erfpachtakte is beperkt ten opzichte van het bestemmingsplan en/of de gebruikte referenties, wordt voor deze beperking(en) op basis van onderzoek een afslag bepaald op de marktconforme waarde. Op het moment dat (in vergelijkbare situaties) de gebruikte referenties gelijke beperkingen kennen, blijft een afslag achterwege. Als de gebruikte referenties een grotere beperking kennen dan waarvoor de erfpachtgrondprijs wordt bepaald, dan wordt de erfpachtgrondprijs naar boven bijgesteld. Dit is bijvoorbeeld het geval wanneer vergelijking plaatsvindt met vastgoedtransacties op basis van een voortdurend erfpachtrecht.

- 3.

Voor het bepalen van de erfpachtgrondprijs wordt de marktconforme waarde verminderd met de genormeerde nieuwbouwstichtingskosten. Daarbij wordt rekening gehouden met gestelde duurzaamheidseisen.

Voor nieuwe uitgiften geldt dat alle bestemmingen op het perceel, ook de parkeerplaatsen op maaiveld en het onbebouwde terrein een afzonderlijke erfpachtgrondprijs krijgen, zolang deze een zelfstandige economische waarde kennen. De erfpachtgrondprijs wordt per relevante meeteenheid van de bestemming berekend (gebruiksoppervlakte of bruto vloeroppervlakte, per parkeerplaats of per woning).

De totale erfpachtgrondprijs is de som van de erfpachtgrondprijzen van alle afzonderlijke bestemmingen met een zelfstandige economische waarde. De totale erfpachtgrondprijs wordt berekend op basis van het totale gebouwde oppervlak, tenzij het kaveloppervlak groter is. In het laatste geval kan het kaveloppervlak leidend zijn.

2.3 Vaste en minimale erfpachtgrondprijzen

Voor enkele bestemmingen, bijvoorbeeld sommige sociaal-maatschappelijke voorzieningen, wordt de erfpachtgrondprijs niet alleen residueel bepaald, maar kunnen ook vaste erfpachtgrondprijzen gelden. In deel B staat in welke gevallen een vaste erfpachtgrondprijs van toepassing kan zijn.

Voor alle vastgoedsegmenten wordt naast een residuele ook een minimale erfpachtgrondprijs gehanteerd indien daartoe aanleiding bestaat. Grond is niet gratis en als de grond residueel gezien onder de minimale erfpachtgrondprijs uitkomt, dan is een bijdrage ter hoogte van de minimale erfpachtgrondprijs noodzakelijk om de kosten te dekken. De gemeente Amsterdam verstrekt geen bijdragen via de erfpachtgrondprijs en hanteert dus per definitie geen negatieve erfpachtgrondprijzen. De gemeente hanteert ook een minimale grondprijs indien uit de berekening een negatieve erfpachtgrondprijs voortvloeit. Met een minimale erfpachtgrondprijs dragen alle bestemmingen bij aan de grondproductiekosten.

2.4 Algemeen uitgangspunt: bouwrijpe levering

Grondprijsbeleid is niet alleen een belangrijk onderdeel van het faciliterend grondbeleid, maar ook van het actieve grondbeleid (naast bijvoorbeeld het selectiebeleid en het uitgiftebeleid). Bij het bepalen van de erfpachtgrondprijs van bouwrijpe grond voor de diverse bestemmingen, hanteert Amsterdam de volgende algemene uitgangspunten:

- •

levering van de grond als bouwterrein in bouwrijpe staat, waarmee onder andere wordt voldaan aan de criteria van de Wet op de Omzetbelasting (Wet OB; btw) en vrij van bijzondere belemmeringen (bijvoorbeeld beperkt zakelijke rechten als erfdienstbaarheden), die het beoogde gebruik in de weg staan;

- •

een bodemkwaliteit geschikt voor het toekomstige gebruik;

- •

uitgifte van de grond in erfpacht met de erfpachtgrondprijzen als basis voor de hoogte van de erfpachtcanon of afkoopsom;

- •

de genoemde erfpachtgrondprijzen zijn exclusief btw en er wordt btw-belast geleverd.

Op het moment dat niet wordt voldaan aan één of beide van de twee eerstgenoemde uitgangspunten, kan dit gevolgen hebben voor de erfpachtgrondprijs. Bij het bepalen van de erfpachtgrondprijs neemt de gemeente namelijk het fiscaal regime in acht dat van toepassing is. Indien bijvoorbeeld sprake is van de uitgifte van een terrein dat niet kwalificeert als bouwterrein of nieuw vervaardigde onroerende zaak, is de levering uitsluitend belast met overdrachtsbelasting. Deze overdrachtsbelasting maakt geen onderdeel uit van de erfpachtgrondprijs. Bij leveringen die kwalificeren als bouwterrein en die dus met btw belast zijn wordt de btw van de erfpachtgrondprijs afgetrokken. Als een levering niet belast is met btw (maar uitsluitend met overdrachtsbelasting) wordt deze dus niet van de erfpachtgrondprijs afgetrokken en komt de erfpachtgrondprijs dus hoger uit dan een levering die wel met btw is belast.

Uitgifte van bebouwde grond

Er zijn situaties waarbij de gemeente bebouwde grond uitgeeft, waarmee dus niet wordt voldaan aan het uitgangspunt van levering van bouwrijpe grond bij uitgifte. In die gevallen wordt de erfpachtgrondprijs per casus bepaald.

3. Stichtingskosten

De stichtingskosten vormen een belangrijke component in de residuele grondprijssystematiek: de marktwaarde wordt immers verminderd met stichtingskosten om te komen tot de erfpachtgrondprijs. Zowel wijzigingen in de marktwaarde als in de stichtingskosten beïnvloeden het resultaat van de erfpachtgrondprijs.

Bij een genormeerd residuele grondprijsbepaling bestaan de stichtingskosten uit genormeerde bouwkosten en bijkomende kosten op basis van zogenaamde referenties.

- •

Bouwkosten zijn de kosten die de aannemer aan zijn opdrachtgever in rekening brengt om de opstallen daadwerkelijk te bouwen (directe bouwkosten en opslagen voor de aannemer).

- •

Bijkomende kosten zijn de kosten die de realisatie van de opstallen mogelijk maken: onder andere honoraria (architect, constructeur, projectmanagement, et cetera), leges, aansluitkosten, financieringskosten en kosten projectontwikkeling (algemene kosten en winst en risico projectontwikkeling).

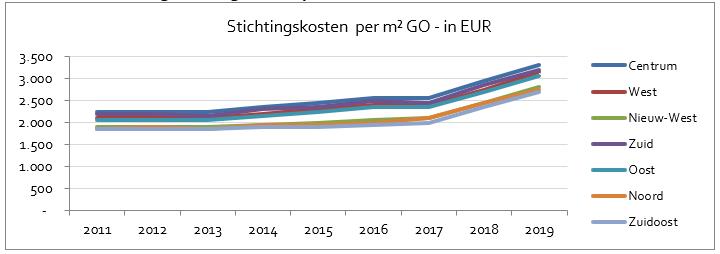

Tabel 2: Ontwikkeling stichtingskosten per stadsdeel

Indicatief en op basis van gemiddelden

Bouwkosten en bijkomende kosten worden beïnvloed door marktontwikkelingen (vraag en aanbod), door de waarde van het geld (inflatie), door verschillen in kwaliteitsniveau en verandering in regelgeving. De toename van het aantal bouwprojecten zorgt voor een schaarste aan bouwmaterialen en bouwpersoneel. Dit resulteert in oplopende kosten onder meer door hogere materiaalprijzen, uurlonen en opslagen. Bij een lage vraag naar projecten ontstaat een tegengesteld effect.

3.1 Referentiemodellen woningbouw en commercieel vastgoed

Het bepalen van de stichtingskosten van zowel woon- als niet-woonbestemmingen vindt plaats aan de hand van meerdere referentiemodellen (i.e. verschillende gebouwtypologieën en -vormen). De stichtingskosten variëren per referentiemodel. De stichtingskosten worden elk kwartaal geactualiseerd op basis van de gegevens van en overleg met (externe) bouwkostenbureaus en ontwikkelingen in de markt. Daarbij worden ook de ontwikkelingen rond de hierna beschreven duurzaamheidsaspecten betrokken.

De referentiemodellen representeren zo veel als mogelijk het vastgoed dat in de regio Amsterdam wordt gerealiseerd. De projecten die worden gebouwd, wijken in de regel af van de modellen, maar met de keuze van de juiste referentie wordt het werkelijk te realiseren bouwplan zo goed mogelijk benaderd. Bouwers, beleggers en ontwikkelaars zullen, zowel in goede als in minder goede economische tijden, op zoek gaan naar een optimale combinatie van kwaliteit en kosten behorend bij de beoogde doelgroep en het beoogde marktsegment. Hierdoor ontstaat een veelvoud aan bouwvormen, verschillende volumes en bouwkwaliteiten.

Voor laagbouwwoningen zijn er onder andere referenties voor rijwoningen en twee-onder-één-kapwoningen. Voor meergezinswoningen zijn ze er voor galerijwoningen, corridorwoningen, torens en combinatievormen. Om met de referenties een oplossing te bieden voor de variëteit in onder meer gebouwvormen, architectuur, materiaalgebruik en duurzaamheidsaspecten, wordt in de modellen gewerkt met opslagen voor onder meer locatie, plintfuncties, geluidsbelasting en (al dan niet benoemde) kwaliteit. Ook deze opslagen worden elk kwartaal beoordeeld aan de hand van marktontwikkelingen en zonodig aangepast.

Ook voor commerciële bestemmingen als kantoren, bedrijfsgebouwen, hotels en parkeervoorzieningen worden referenties gebruikt die qua gebouwvorm en kwaliteit zo goed mogelijk aansluiten bij wat er nieuw wordt gebouwd. Voor afwijkende bouwvormen en bouwkwaliteiten (in relatie tot het huurprijsniveau) wordt er in overleg met de bouwkostendeskundige een bijpassende referentie gezocht en worden de stichtingskosten door middel van maatwerk bepaald.

3.2 Structurele kostenontwikkeling versus conjuncturele marktwerking (trends)

De hoogte van de stichtingskosten waar de marktpartijen mee te maken hebben wordt voor het grootste deel beïnvloed door het aanbod van werk in de bouw en hieraan gekoppeld de mate van concurrentie. Daarnaast is sprake van marktwerking. Met beide elementen wordt rekening gehouden bij de bepaling van de erfpachtgrondprijzen. Daarbij wordt aangesloten op de ontwikkelingen in de regio Amsterdam, omdat uit onderzoek is gebleken dat de stichtingskosten in de regio bovengemiddeld zijn.

3.3 Stichtingskostenontwikkeling

In het afgelopen jaar is de stijging van de stichtingskosten doorgezet. De kostenstijging verschilt echter per segment. Voor een goed beeld van de ontwikkeling van de bouwkosten wordt gebruik gemaakt van doorrekeningen van externe bouwkostenbureaus en de zogenaamde BDB5 - indices.

De stijging van de kosten heeft verschillende oorzaken, onder andere:

- •

prijsstijging grondstoffen op de wereldmarkt;

- •

loonontwikkeling door economie en schaarste aan geschoolde bouwvakkers;

- •

tekort aan productiecapaciteit bouwproducten (vloeren, heipalen, etc.) ;

- •

beschikbaarheid (kleinere voorraden);

- •

kennis bouwtechniek hoogbouw bij een relatief beperkt aantal aannemers;

- •

oplopende risico-opslagen door schaarste in de markt;

- •

strengere Energie Prestatie Coëfficiënt;

- •

duurzaamheidseisen als groen dak;

- •

strengere normen waterbergend vermogen;

- •

trillingsarm heien;

- •

door de gemeente gestelde uitvoeringseisen.

3.4 Duurzaamheid

(Bijna) energieneutraal bouwen en kosten

Duurzaam bouwen is aan de orde van de dag en een belangrijk element in de hedendaagse bouw. Verduurzaming vindt plaats in zowel de bestaande bouw als de nieuwbouw en uit zich onder meer in energiebesparende maatregelen, hergebruik van materialen, of materialen die zich goed lenen voor hergebruik (circulair bouwen). Verduurzaming leidt tot extra investeringen, maar die kunnen door besparing van energie ook weer geheel of gedeeltelijk worden terugverdiend. De partij die investeert (ontwikkelaar/bouwer) is niet altijd de partij die profiteert van de energiebesparing (gebruiker). Indien de investering hoger is dan de geraamde opbrengst wordt daarmee bij de berekening van de erfpachtgrondprijs rekening gehouden.

Het Bouwbesluit stelt eisen aan energiezuinigheid. De maat voor energiezuinigheid heet Energie Prestatie Coëfficiënt (EPC). De bepaling van de EPC ligt vast in de norm NEN 7120 Energieprestatie van gebouwen (EPG). Deze norm geldt voor nieuwbouw van woningen en utiliteitsbouw. Een nieuwbouwwoning moet een EPC van maximaal 0,4 hebben om te voldoen aan het vigerende Bouwbesluit. In november 2017 heeft de gemeente Amsterdam bij het Rijk een aanmelding gedaan op grond van de Crisis- en herstelwet voor een aangescherpte EPC-norm voor de nieuwbouw van woningen in heel Amsterdam. De aangescherpte EPC-norm voor woningen is nu 0,2. De norm wordt getoetst bij de behandeling van de aanvraag omgevingsvergunning voor bouwen. Een aangescherpte EPC-norm betekent dat bouwende partijen aanvullende maatregelen moeten treffen op het gebied van gebouwisolatie, installaties (niet gestookt op aardgas of biomassa) of duurzame energie opwekking (meer zonnepanelen). Het aanscherpen van de EPC-norm leidt tot hogere stichtingskosten, maar zoals hierboven gemeld soms ook tot hogere opbrengsten. De gehanteerde referentiemodellen zijn hierop aangepast. Met duurzaamheidswensen die verder gaan dan de binnen Amsterdam vigerende duurzaamheidseisen (bijvoorbeeld energieneutraliteit of circulaire bouw) wordt geen rekening gehouden bij het bepalen van de hoogte van de kosten, behalve indien deze tevoren bekend of voorwaardelijk zijn, bijvoorbeeld bij tenders.

Aardgasloos bouwen

Per 1 juli 2018 is het niet meer toegestaan om een omgevingsvergunning aan te vragen voor een nieuw bouwwerk met een gasaansluiting. Dit volgt uit een wijziging van de Gaswet. Door deze wijziging mag de netbeheerder in beginsel geen gasaansluitingen meer realiseren bij nieuwbouw. Een gasaansluiting is alleen mogelijk als het college van burgemeester en wethouders vanwege een zwaarwegende reden van algemeen belang een uitzondering maakt. Gemeenten krijgen daarnaast de bevoegdheid om gebieden aan te wijzen waar helemaal geen nieuwe gasaansluitingen meer mogen komen, dus ook niet meer voor bestaande gebouwen.

Het uitgangspunt voor de gehanteerde kostenreferenties is op basis van stadsverwarming/WKO (zonder gasaansluiting). Aardgasloos bouwen zonder aansluiting op stadsverwarming, bijvoorbeeld door warmtepompinstallaties, is mogelijk en loopt dan veelal via het energiebedrijf.

4. Erfpacht

De gemeente Amsterdam geeft grond uit in erfpacht en is daarmee de erfverpachter. De verkrijger van het erfpachtrecht is de erfpachter. Uitgifte van grond in erfpacht betekent dat de grond in eigendom blijft van de gemeente - de gemeente heeft het zogenaamde bloot eigendom - en dat de erfpachter de grond mag gebruiken tegen een vergoeding in de vorm van een erfpachtcanon.

De gemeente voert dit beleid al sinds 1896: uitgifte in erfpacht is de regel en verkoop in vol eigendom de uitzondering.

Tot het raadsbesluit in 2016 werd de grond in voortdurende erfpacht uitgegeven. Sinds juli 2016 vindt uitgifte in eeuwigdurende erfpacht plaats, uitgezonderd uitgiften waarvoor de contractuele onderhandelingen al gestart waren onder het oude beleid. Bij zowel uitgifte in voortdurende als uitgifte in eeuwigdurende erfpacht is sprake van een recht met een onbeperkte looptijd, maar bij voortdurende erfpacht wordt de canon aan het einde van een zogenaamd (administratief) tijdvak herzien. Eeuwigdurende erfpacht kent geen tijdvakken, waardoor canonherzieningen tot het verleden behoren.

De kaders voor het grondbeleid en het bepalen van de grondwaarde zijn vastgesteld door de gemeenteraad. Het binnen deze kaders te voeren grondprijsbeleid wordt vastgesteld door het college van burgemeester en wethouders. Op hoofdlijnen wordt binnen het grondprijsbeleid onderscheid gemaakt tussen beleid voor bestaande erfpachtrechten en beleid voor nieuwe uitgiften in erfpacht.

Hoewel nieuwe uitgiften in principe plaatsvinden onder de Algemene Bepalingen (AB) 2016, vinden er nog steeds incidenteel uitgiften plaats op basis van AB 2000 (voortdurend erfpacht). Het in deze Nota vastgelegde beleid is eveneens van toepassing op onder de AB 2000 te sluiten ontwikkelovereenkomsten, voorzover voor de programmaonderdelen binnen die overeenkomsten geen grondprijzen zijn vastgesteld.

Voor uitgiften onder Algemene Bepalingen 1985 of 1998 wordt uitgegaan van de erfpachtgrondprijzen die zijn afgesproken met de Amsterdamse Federatie van Woningbouwcorporaties (AFWC). Zijn er geen afspraken over de erfpachtgrondprijzen, dan wordt alsnog uitgegaan van het hier voorliggende beleid.

De verkoop en grondruil van grond in vol eigendom is een bevoegdheid van het college van burgemeester en wethouders. Alle voorgenomen verkopen en grondruilen onder dit regime moeten ter goedkeuring worden voorgelegd aan het college. De waarde van de grond bij verkoop in vol eigendom wordt bepaald door Grond en Ontwikkeling. De waardebepaling vindt plaats op basis van de beginselen van marktconformiteit.

4.1 Het gebruik van de erfpachtgrondprijs

Erfpachtgrondprijzen worden in verschillende fasen van gebieds- en vastgoedontwikkeling gebruikt. Er zijn erfpachtgrondprijzen nodig voor plannen die op de korte en lange termijn tot ontwikkeling (en dus gronduitgifte) moeten komen (bijvoorbeeld bouwplannen en gebiedsontwikkelingen). In deze fasen zijn de omstandigheden waaronder de grond moet worden beprijsd verschillend en dient de erfpachtgrondprijs ook een ander doel.

Een belangrijke toepassing van de erfpachtgrondprijzen is om de opbrengsten in grondexploitaties te ramen. Anders dan in uitgiftesituaties, dienen deze prijzen als financieel kader voor een gebieds- of kavelontwikkeling: de kosten van de grondproductie (middels bouwrijp maken) worden betaald uit de opbrengsten van gronduitgifte.

|

Erfpachtgrondprijzen worden gebruikt voor:

|

Voordat de gemeente aan een ontwikkeling kan beginnen, dient de financiële haalbaarheid daarvan in de grondexploitatie te worden bepaald. Erfpachtgrondprijzen die worden opgenomen in de grondexploitatie moeten dus een goed en actueel beeld geven van de te verwachten grondopbrengsten, die soms jaren in de toekomst liggen.

Daarnaast zijn erfpachtprijzen nodig voor de uitgifte van gronden. Hiermee wordt bepaald welke canon of afkoopsom een erfpachter aan de gemeente verschuldigd is als hem de grond ten behoeve van de vastgoedontwikkeling in erfpacht wordt uitgegeven.

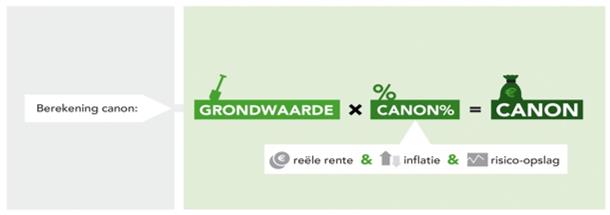

4.2 Canon en canonpercentage

De canon is de (jaarlijkse) periodieke vergoeding voor het gebruik van de grond. Bij eeuwigdurende erfpacht wordt deze bij uitgifte berekend door de erfpachtgrondprijs te vermenigvuldigen met het canonpercentage. Na uitgifte wordt de canon, afgezien van een jaarlijkse inflatie-indexering, alleen aangepast indien het erfpachtrecht wijzigt, bijvoorbeeld bij aanpassing van het volume en/of de bestemming.

Het canonpercentage is opgebouwd uit drie elementen:

- •

de reële rente (i.c. nominale rente + of -/- inflatieverwachting en door de gemeente begrenst tussen de 1% en de 3% om de erfpachter te beschermen tegen rentestijgingen )

- •

inflatieverwachting (2%)

- •

een risico-opslag (1,5%)

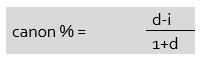

Voor het bepalen van het canonpercentage voor eeuwigdurende erfpacht wordt de volgende formule gehanteerd:

De letter “d” staat voor de disconteringsvoet. Dit is het rekenpercentage waarmee de contante waarde van een toekomstige kasstroom kan worden berekend. Deze disconteringsvoet is opgebouwd uit de reële rente, gecorrigeerd voor inflatieverwachting en een opslag voor risico en kosten. De reële rente wordt afgeleid uit de nominale rente door deze te corrigeren voor de inflatieverwachting. De nominale rente wordt gelijkgesteld aan het gemiddeld effectief rendement op aflosbare staatsleningen met een resterende looptijd van tien jaar. Deze rente wordt door de markt bepaald en eenduidig gepubliceerd. De letter “i” staat voor de verwachte jaarlijkse prijsinflatie.

De disconteringsvoet maakt het mogelijk te rekenen met bedragen op verschillende momenten in de tijd. De waarde van een euro nu is niet gelijk de waarde van een euro over een jaar. Met behulp van de disconteringsvoet worden bedragen in het heden, een kasstroom in de toekomst en bedragen in de toekomst, met elkaar vergelijkbaar. De verwachte prijsinflatie is nodig om de toekomstige canonbedragen in te kunnen schatten.

Bandbreedte in de reële rente

Voor de reële rente wordt een bandbreedte aangehouden. Zonder bandbreedte is er een kans op periodes met een extreem hoge of juist negatieve reële rente als gevolg van het economisch klimaat. Een erg lage of, in extreme gevallen van een lage rente en deflatie, zelfs negatieve disconteringsvoet leidt tot een laag of zelfs negatief canonpercentage.

Het is niet de bedoeling om grond uit te geven waar de gemeente geld op toe moet leggen. Het is

bovendien niet te verwachten dat een extreem laag of negatief canonpercentage overeenkomt met de (grond)markt. Daarom wordt, in lijn met het advies van Francke & Frijns6 , voor de reële rente een bandbreedte tussen de 1% en 3% gehanteerd. Op deze manier hebben extreem hoge of lage reële rentestanden geen invloed op het canonpercentage.

Inflatieverwachting

De inflatieverwachting is enerzijds nodig voor het bepalen van het canonpercentage voor de canon en anderzijds om een bandbreedte voor de reële rente te kunnen toepassen om extremen in de rentestanden niet te laten doorwerken in het canonpercentage. De canon wordt jaarlijks geïndexeerd. Om zogenaamd `dubbel´ indexeren te voorkomen, wordt de verwachte inflatie `uit´ het canonpercentage gehaald (= d-i).

Opslag voor risico en kosten

De risico-opslag is nodig, omdat de gemeente op meerdere terreinen risico loopt. De twee meest bepalende risico’s zijn:

- •

Het risico dat de toekomstige rente voor de lening die de gemeente aangaat voor het bouwrijp maken van grond uitstijgt boven de canon die de gemeente als vergoeding terugkrijgt.

- •

Het risico dat de erfpachter de canon niet betaalt.

- •

4.3 Het canonpercentage 2020 voor nieuwe uitgiften

De nominale rente voor het vaststellen van het canonpercentage wordt gebaseerd op de rente op de kapitaalmarkt (het rendement op staatsleningen met een looptijd van tien jaar). De inflatieverwachting wordt gelijk gesteld aan de inflatiedoelstelling van de Europese Centrale Bank en is 2%. Voor de inflatieverwachting bestaat geen eenduidige lange-termijnverwachting gebaseerd op objectieve marktgegevens. Een lagere inschatting van de inflatie maakt het canonpercentage hoger, want de inflatiecorrectie gaat er vanaf.

Voor de bepaling van de risico-opslag heeft de Grondwaardecommissie7 een bandbreedte van 1,5% tot 2% geadviseerd. Voor het actuele canonpercentage is de risico-opslag van 1,5% gekozen. Dit leidt tot de volgende parameters voor het bepalen van het canonpercentage voor eeuwigdurende erfpacht voor 2020:

|

Parameters |

|

|

nominale rente: 10-jaars staatsrente (nr) |

-/-0,4%8 |

|

reële rente (r): nominale rente -/- inflatieverwachting (r=nr – i) |

1,00%9 |

|

risico-opslag (r0) |

1,50% |

|

inflatieverwachting (i) |

2,00% |

|

d (r+ro+i) |

4,50% |

In de tabel hieronder wordt de canonformule ingevuld met bovenstaande parameters:

Tabel 3: Berekening canonpercentage

Het canonpercentage voor eeuwigdurende erfpacht vanaf 2016 ongewijzigd gebleven, namelijk 2,39%. De canon wordt jaarlijks aangepast met de inflatie (CPI-alle huishoudens). Wanneer er sprake is van negatieve inflatie: deflatie, dan wordt de aanpassingscoëfficiënt op 1 gesteld en blijft de canon gelijk.

4.4 Afkoop van de canonverplichtingen

Bij de afkoop van de periodieke canon is de afkoopsom gelijk aan de netto contante waarde van alle toekomstige canonbetalingen die de erfpachter aan de gemeente is verschuldigd. De erfpachter betaalt dan een afkoopsom, die als eenmalige betaling in de plaats komt van de nog niet vervallen canon(s). Bij eeuwigdurende erfpacht wordt daarmee de canon afgekocht voor de oneindige duur van het erfpachtrecht. Bij nieuwe uitgiften onder eeuwigdurende erfpacht is de afkoopsom gelijk aan de erfpachtgrondprijs. Bij sommige bestemmingen heeft de erfpachter de keuze tussen canon of afkoop en bij sommige bestemmingen is de erfpachter verplicht om af te kopen.

Bij uitgifte van erfpachtrechten met de volgende bestemmingen kan de erfpachter kiezen of hij periodiek canon wil gaan betalen of dat de canonverplichtingen (voor de bestemming en volume volgens het erfpachtcontract) worden afgekocht:

- •

wonen inclusief bijbehorende parkeervoorzieningen;

- •

sociaal maatschappelijke voorzieningen waarvoor de vaste erfpachtgrondprijs van toepassing is.

Voor alle andere bestemmingen heeft de erfpachter, bij nieuwe gronduitgifte onder de AB2016, geen keuze maar is eeuwigdurende afkoop verplicht (voor de bestemming en volume volgens het erfpachtcontract). Dit is in ieder geval van toepassing voor de volgende bestemmingen:

- •

Bedrijfsruimte

- •

Co-locatie

- •

Congrescentrum

- •

Datacenters

- •

Detailhandel

- •

Horeca (inclusief alle onder deze noemer vallende bestemmingen, waaronder bijvoorbeeld hotels)

- •

Kantoren

- •

Laboratoria

- •

Nutsvoorzieningen

- •

Parkeervoorzieningen niet ten behoeve van wonen

- •

Reclamemasten

- •

Recreatie (inclusief alle onder deze noemer vallende bestemmingen, waaronder bijvoorbeeld een casino en speelhallen)

- •

Warmte-koudeopslag

In bepaalde gevallen heeft de erfpachter te maken met meerdere `bestemmingen´ in een recht. Afkoop voor het erfpachtrecht is verplicht als één van bovengenoemde bestemmingen de hoofdbestemming is, ook als er andere bestemmingen onder vallen. In twijfelgevallen bepaalt de gemeente wat de hoofdbestemming is. Als het betalen van een periodieke canon tot de mogelijkheden behoort wordt dit opgenomen in de erfpachtaanbieding.

Wanneer de erfpachter heeft gekozen voor canonbetaling, kan hij gedurende de looptijd van het recht alsnog kiezen voor een tussentijdse afkoop. Wanneer de erfpachter eenmaal heeft gekozen voor afkoop of daartoe verplicht is, kan dit later niet meer worden teruggedraaid; ook niet wanneer het erfpachtrecht aan een derde wordt overgedragen.

In verband met mogelijke effecten van de coronacrisis op de vastgoedmarkt is besloten voor 2020 een tijdelijke maatregel vast te stellen, waardoor het voor nieuwe erfpachtuitgiften voor commercieel vastgoed onder de AB2016 mogelijk wordt om, in plaats van het betalen van de verplichte afkoopsom, voor de duur van maximaal twee jaar en in één betaling voor twee jaar vooraf canon te betalen, waarna de canon alsnog eeuwigdurend moet worden afgekocht tegen de volledige afkoopsom. Tevens geldt dat de canon moet worden afgekocht zodra de ontwikkelaar zijn erfpachtrecht geheel of gedeeltelijk overdraagt aan de belegger, of zelf in gebruik neemt, of zoveel eerder als door de erfpachter gewenst. De regeling geldt voor projecten waarvan het erfpachtrecht vòòr 1 januari 2021 ingaat.

Deel B Marktontwikkelingen deelmarkten en erfpachtgrondprijzen 2019

5. Woningbouw

5.1 Ontwikkelingen woningmarkt

Op jaarbasis (Q2 2018 – Q2 2019) stegen de transactieprijzen in Amsterdam met 6,9%. Medio 2019 heeft de mediane vierkante meterprijs voor een woning in Amsterdam voor het eerst de grens van € 6.000 doorbroken. Met € 6.100 was dat meer dan tweemaal zo veel als de gemiddelde vierkante meterprijs in Nederland (€ 2.825). De prijsstijging in Amsterdam vlakt echter wel af, daar waar buiten Amsterdam juist grotere prijsstijgingen plaatsvinden.

De forse nieuwbouwontwikkelingen in de stad hebben geleid tot een toename van het aantal te koop staande woningen, maar niet in alle segmenten wordt aan de vraag voldaan. Zo is de categorie middeldure koop ondervertegenwoordigd. Ten opzichte van een jaar geleden staan circa 50% meer woningen te koop. De betaalbaarheid nam door deze ontwikkeling af. Het hoge prijsniveau in combinatie met de erfpachtrechtelijke beperkingen belemmeren de mogelijkheden voor woningzoekers. Vooral huishoudens die al een woning in Amsterdam bezitten hebben eenvoudiger toegang tot de Amsterdamse koopmarkt. Dit uit zich ook in het feit dat het aantal transacties, ondanks het toenemende aanbod bij aanhoudende vraag, stabiel is gebleven.

De verkooptijden lopen iets op en het aandeel woningen dat boven de vraagprijs wordt verkocht neemt af, evenals de omvang van de overbiedingen. Het gemiddeld aantal bezichtigingen per woning in de bestaande bouw daalde sterk. Ook nieuwbouwprojecten kennen momenteel vanwege de prijsontwikkeling een wat langere doorlooptijd. Kopers blijken zich bovendien niet altijd bewust te zijn van de aan de koop verbonden erfpachtkosten bovenop de koopsom wat gevolgen heeft voor de betaalbaarheid en de financiering.

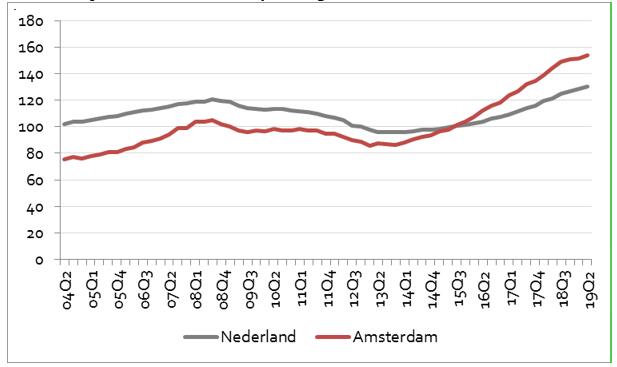

Tabel 4: Prijsindex bestaande koopwoningen CBS Nederland en Amsterdam 2010=100

5.1.1 Nieuwbouwproductie

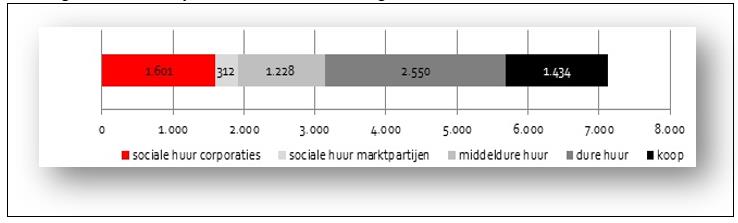

In 2019 is gestart met de bouw van 7.125 permanente woningen. Het gaat om 1.913 sociale huurwoningen (met een huur onder de € 720,42), waarvan 1.601 gerealiseerd door woningcorporaties, 1.228 middeldure huurwoningen, 2.550 dure huurwoningen en 1.434 koopwoningen. Daarnaast zijn 116 tijdelijke woningen in aanbouw genomen.

Tabel 5 a: Nieuwbouwproductie Amsterdam 2019 (Bron: Gemeente Amsterdam)

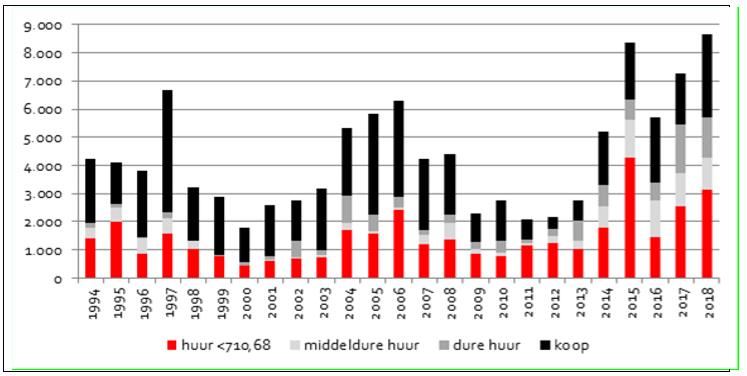

Tabel 5b: Nieuwbouwproductie Amsterdam 1994 – 2018 (Bron: Gemeente Amsterdam)

Binnen Amsterdam lopen het prijsniveau en de bijhorende prijsontwikkelingen uiteen. Stegen eerst vooral de prijzen binnen de ringweg, stijgen ondertussen de marktprijzen in meer betaalbare buurten buiten de ringweg bovengemiddeld. Hoewel de prijsstijging ook in dure buurten binnen de ringweg doorzet, vlakt deze inmiddels af. Ondanks de grote belangstelling voor nieuwbouwwoningen, kent een toenemend aantal nieuwbouwprojecten inmiddels een teruglopende afzetbaarheid, vooral veroorzaakt door de beperkte betaalbaarheid in het hoge prijssegment, maar ook door de mismatch tussen vraag en aanbod. De oppervlakten van de woningen in het lage en middensegment nemen verhoudingsgewijs wat af ten opzichte van eerder gerealiseerde woningen.

Tabel 6: Gerealiseerde mediane verkoopprijs appartementen bestaande bouw per m² GO

|

Gerealiseerde mediane verkoopprijs appartementen bestaande bouw per m² GO |

|||

|

Gebieden |

Medio 2018 |

Medio 2019 |

Stijging in % |

|

Centrum |

€ 6.700 |

€ 7.400 |

12% |

|

West |

€ 5.900 |

€ 6.450 |

10% |

|

Nieuw West |

€ 3.400 |

€ 3.850 |

13% |

|

Zuid |

€ 6.300 |

€ 6.900 |

9% |

|

Zuidoost |

€ 2.800 |

€ 3.300 |

22% |

|

Oost |

€ 5.400 |

€ 5.950 |

7% |

|

Noord |

€ 3.200 |

€ 3.900 |

13% |

Bron: NVM-bestanden, bewerking Gemeente Amsterdam; vermelde prijzen zijn inclusief eeuwigdurende afgekochte erfpacht 10 .

5.2 Woningtypen

Amsterdam kent vele typen woningen. De woningmarkt is op te delen in twee hoofdcategorieën, te weten koop- en huurwoningen. Binnen de koopwoningmarkt komen in beginsel alle woningtypen voor (één- en diverse typen meergezinswoningen, maar ook waterwoningen en woonboten). Naast de vrije sector koop zal ook worden gestart met de middeldure koop. Binnen de huurwoningmarkt worden de categorieën sociaal en markthuurwoning onderscheiden, waarbij binnen de markthuurwoningen onderscheid kan worden gemaakt tussen middeldure huur en vrije sector (dure) huur. Voor verschillende categorieën gelden aparte beleidsregels. Die categorieën worden hierna besproken.

5.2.1 Middeldure huur

Middeldure huurwoningen zijn woningen met een huur tussen de liberalisatiegrens (thans € 737,14 en € 1.027,37 (prijspeildatum 2020). Aan deze woningen is grote behoefte. Er is daarom een Actieplan vastgesteld (8 juni 2017; nr. 152/433). Inmiddels heeft een herijking van dit Actieplan plaatsgevonden en is met de koepelorganisaties IVBN, NEPROM en Vastgoedbelang (ondersteund door de Amsterdamse Federatie van Woningcorporaties/AFWC) een Intentieverklaring (3 februari 2020) gesloten. Met de Intentieverklaring wordt getracht de kwaliteit en de productie van nieuwe middeldure huurwoningen te stimuleren en te versnellen en het behoud van bestaande betaalbare woningen te verbeteren. De Intentieverklaring is uitgewerkt in een Actieplan 2.0, waarin onder meer nadere beleidsregels voor middeldurehuurwoningen en middeldure koopwoningen zijn opgenomen. Deze nadere beleidsregels zijn op 2 juni 2020 door het college van B&W vastgesteld, gepubliceerd in het Gemeenteblad (2020, 144761) en in deze Nota verwerkt.

Voor de middeldure huurwoningen geldt een lagere erfpachtgrondprijs dan voor koopwoningen, mits aan de hierna volgende voorwaarden wordt voldaan.

- •

De helft van de woningen in deze categorie wordt toegewezen aan huishoudens die een sociale huurwoning achterlaten.

- •

De overige woningen en de woningen die na mutatie vrijkomen worden toegewezen aan huishoudens met een inkomen tot 1,58x de DAEB-norm. 11

- •

De maximale kale aanvangshuur van de woningen is € 1.027,37 (afgerond € 1.027) en de gemiddelde kale huur in een project is € 899,35 (€ 899) (beide bedragen zijn prijspeil 2020).

- •

De eerste 20 jaar na erfpachtuitgifte mogen de maandhuren jaarlijks met maximaal CPI +1%punt worden verhoogd. (Cpi jaargemiddelde van het voorgaande jaar, reeks alle huishoudens, 2015=100).

- •

De aanvangshuur na mutatie gaat verder op het huurniveau van vòòr de mutatie. De huur hoeft niet meer terug te vallen in het middeldure segment.

- •

In het 21ste tot en met het 25ste jaar na erfpachtuitgifte mogen de huren voor zittende huurders nog steeds met maximaal CPI +1%punt worden verhoogd. (Cpi jaargemiddelde van het voorgaande jaar, reeks alle huishoudens, 2015=100).

- •

In het 21ste tot en met het 25ste jaar na erfpachtuitgifte gelden voor nieuwe verhuringen de afspraken die de verhuurder en huurder overeen komen over de huur en huurverhoging (vrije huur).

- •

De woningen mogen op zijn vroegst 25 jaar na erfpachtuitgifte worden uitgepond als koopwoning. Na 25 jaar is geen erfpachtbijbetaling verschuldigd.

- •

De woningen worden toegewezen conform de vigerende Huisvestingsverordening Amsterdam.

- •

Er mag geen verplichte gekoppelde verhuur van een parkeerplaats bij deze woningen plaats vinden.

- •

Voor woningen groter dan 70m² gebruiksoppervlakte (GO) gelden aangepaste grondprijzen.

- •

Voor nieuwe middeldure huurwoningen geldt het woningdeelbeleid van de gemeente zoals dat is vastgelegd in de vigerende Huisvestingsverordening Amsterdam.

- •

Erfpachtvoorwaarden en Algemene Bepalingen (AB) zijn bij een nieuwe gronduitgifte ten behoeve van middeldure huur voor marktpartijen en corporaties identiek. Dat betekent voor middeldure huur voor alle partijen de AB 2016 van toepassing zijn.

- •

Door een verbod op uitponden gedurende 25 jaar (te rekenen vanaf de datum eerste verhuur) worden de woningen ten minste 25 jaar verhuurd als middeldure huurwoningen conform de voorwaarden.

- •

Het is mogelijk om grotere woningen voor gezinnen te realiseren, per project wordt gekeken of dit wenselijk is.

5.2.2 Eeuwigdurende middeldure huur

Met het Actieplan 2.0 zijn ook beleidsregels voor eeuwigdurende middeldure huurwoningen vastgesteld. De eeuwigdurende middeldure huurwoningen zullen projectspecifiek worden opgenomen en kunnen gezien worden als aanvulling op de onder 5.2.1 genoemde middeldure huurwoningen. Uitgangspunten voor eeuwigdurende middeldure huurwoningen, als aanvulling op de middeldure huurwoningen met een verhuurperiode van 25 jaar zijn:

- •

Eeuwigdurende middeldure huur wordt alleen geprogrammeerd in ruimtelijke projecten waarvoor nog een (herzien) investeringsbesluit wordt genomen.

- •

Eeuwigdurende middeldure huur wordt bij voorkeur gerealiseerd op grond in erfpacht.

- •

Gronduitgifte voor eeuwigdurende middeldure huur vindt bij voorkeur plaats via een openbare selectie (tender).

- •

De keuze voor eeuwigdurende middeldure huur in projecten moet gebaseerd zijn op één of meerdere van de volgende onderbouwingen:

- -

Compensatie voor afwijken van de 40-40-20 regel.

- -

In gebieden waar de voorraad middeldure huurwoningen sinds 2015 is afgenomen.

- -

In gebieden met een lage marktwaarde waar grotere woningen voor gezinnen worden geprogrammeerd.

- -

- •

Uiterlijk 25 jaar na invoering wordt de eeuwigdurende middeldure huurbestemming in het contract geëvalueerd.

- •

Eeuwigdurende middeldure huur wordt een aparte erfpachtbestemming in de erfpachtvoorwaarden en de voorwaarden zijn eeuwigdurend van toepassing. Erfpachtvoorwaarden en Algemene Bepalingen (AB’s) zijn bij een nieuwe gronduitgifte ten behoeve van eeuwigdurende middeldure huur voor marktpartijen en corporaties identiek. Dit betekent voor eeuwigdurende middeldure huur AB 2016 voor alle partijen.

- •

Voor eeuwigdurende middeldure huurwoningen gelden de volgende voorwaarden:

- -

Er is sprake van een zelfstandige huurwoning waarbij de kale aanvangshuur ligt tussen de liberalisatiegrens en € 1027 (prijspeil 2020). De bovengrens wordt jaarlijks per 1 januari geïndexeerd overeenkomstig de jaarmutatie van de consumentenprijsindex reeks alle huishoudens zoals het Centraal Bureau voor de Statistiek jaarlijks in januari publiceert over het voorafgaande kalenderjaar.

- -

De gemiddelde kale aanvangshuur per project is € 899 (prijspeil 2020). Deze gemiddelde huur wordt jaarlijks per 1 januari geïndexeerd overeenkomstig de jaarmutatie van de consumentenprijsindex reeks alle huishoudens zoals het Centraal Bureau voor de Statistiek jaarlijks in januari publiceert over het voorafgaande kalenderjaar.

- -

De maandhuren mogen jaarlijks met inflatie (CPI) + 1% punt worden verhoogd. (Cpi jaargemiddelde van het voorgaande jaar, reeks alle huishoudens, 2015=100).

- -

Ook na mutatie moet de aanvangshuur weer binnen de dan geldende middeldure huurgrenzen liggen.

- -

Er mag geen verplichte gekoppelde verhuur van een parkeerplaats bij deze woningen plaatsvinden.

- -

De woningen worden toegewezen conform de vigerende Huisvestingsverordening Amsterdam.

- -

- -

Nu al is duidelijk dat de hiervoor vermelde beperkingen een groot effect zullen hebben op de hoogte van de erfpachtgrondprijs. Dit effect zal worden meegewogen bij de invulling van het totale programma.

In de bestaande voorraad komen overigens ook middeldure huurwoningen voor waarop de bovengenoemde beperkingen niet van toepassing zijn. Deze woningen vallen door hun huurprijsniveaus wel onder de categorie middeldure huur.

5.2.3 Middeldure koop

In projecten met meer dan 800 woningen kunnen behalve middeldure huurwoningen ook middeldure koopwoningen worden gerealiseerd. Een middeldure koopwoning is een koopwoning met een eerste verkoopprijs tussen de € 183.000 en € 306.000 VON (inclusief afkoop erfpacht, prijspeil 2020). De grenzen zijn gebaseerd op de leencapaciteit van huishoudens met een middeninkomen (€ 30.035 tot € 60.095; prijspeil 2019). De maximale verkoopprijs wordt jaarlijks in januari vastgesteld door de gemeente, op basis van de inkomensontwikkeling van Amsterdamse huishoudens. Dit maximale bedrag wordt vanaf de ingangsdatum van het erfpachtrecht geïndexeerd met de consumentenprijsindex (CPI). Omdat de woninggrootte van een middeldure koopwoning vrij is, is het uitgangspunt deze marktconform wordt gerealiseerd.

De maximale verkoopprijs bij de eerste verkoop wordt vastgelegd in de erfpachtvoorwaarden. Beleid rond een verhuurverbod, zelfbewoningsplicht en doorverkoop wordt ten tijde van het opstellen van deze Nota nog uitgewerkt.

5.2.4 Sociale huur AFWC

Een woning is een sociale huurwoning als de kale huur bij start van de huurovereenkomst onder de

liberalisatiegrens ligt, te weten een bedrag van € 737,14 (prijspeil 2020). Deze definitie geldt zowel

voor corporatiewoningen als woningen van particulieren.

Woningen in de sociale huur worden grotendeels door de zogenaamde in de Woningwet betitelde toegelaten instellingen (corporaties) aangeboden. Voor sociale huurwoningen, die gerealiseerd en geëxploiteerd worden door een toegelaten instelling aangesloten bij de Amsterdamse Federatie van Woningcorporaties of door instellingen die naar het oordeel van het college van burgemeester en wethouders voldoende werkzaam zijn in het belang van de Amsterdamse volkshuisvesting, zijn veelal de Algemene Bepalingen voor voortdurende erfpacht voor woningcorporaties 1998 van toepassing. Op basis van deze bepalingen geeft de gemeente de grond waarop deze woningen staan niet in eeuwigdurende erfpacht uit, maar in voortdurende erfpacht. De condities waaronder de grond in erfpacht wordt uitgegeven worden opgenomen in de zogenaamde Samenwerkingsafspraken 12 . Dit grondprijsbeleid voor nieuwe gronduitgiften gaat daarom in op koopwoningen en markthuurwoningen, maar niet op de sociale woningbouw door corporaties.

5.2.5 Particuliere Sociale verhuur

Woningen in de sociale huur die door particulieren worden gekocht en geëxploiteerd worden voor de grondprijsberekening aangemerkt als markthuurwoningen. De woningen dienen op grond van de Doelgroepenverordening Woningbouw Amsterdam over het algemeen minimaal 15 jaar in het segment sociale huur, dus met een huur niet hoger dan de liberalisatiegrens, te worden verhuurd 13 .

5.2.6 Woonwerkwoningen

Naast de huur- en koopwoningen zijn er ook zogenaamde woonwerkwoningen. Dat is een woningtype waarbij een deel van de woning (een of meerdere kamers) wordt gebruikt als werkruimte (kantoor of bedrijfsruimte, bedrijf aan huis) binnen de kaders die het geldende bestemmingsplan stelt voor dat afwijkende gebruik. Er is niet altijd sprake van een duidelijke scheiding tussen de werk- en woonfunctie. Ook is moeilijk controleerbaar of de werkruimte daadwerkelijk als zodanig wordt gebruikt. Daarom wordt voor het bepalen van de erfpachtgrondprijs een woonwerkwoning in zijn geheel als woning aangemerkt.

5.3 Wooncoöperaties

Een wooncoöperatie is een woonvorm waarbij de bewoners invloed hebben op de exploitatie en het beheer van de woning. De wooncoöperatie heeft geen winstoogmerk. Het coöperatief, veelal een stichting of vereniging, is eigenaar van het onroerend goed. Het dagelijks bestuur van het coöperatief ligt bij de bewoners die huren van de coöperatie.

Het betreft huurwoningen in verschillende segmenten die eeuwigdurend in hun segment dienen te blijven. De woningen kunnen niet worden verkocht en zijn daarmee blijvend beschikbaar in het sociale en/of middensegment. Vrijkomende woningen zijn alleen beschikbaar voor specifieke inkomensgroepen.

De grondprijs voor deze woningen wordt in beginsel genormeerd residueel bepaald, waarbij het uitgangspunt is dat het exploitatiesaldo van een wooncoöperatie over 30 jaar een neutraal resultaat laat zien, met inachtneming van de minimale grondprijs als genoemd in paragraaf 5.4.3.

5.4 Erfpachtgrondprijzen woningbouw

Bovengenoemde marktontwikkelingen worden op basis van de genormeerd residuele methodiek vertaald naar erfpachtgrondprijzen voor woningbouw. Om voor nieuwe projecten een marktwaarde te kunnen vaststellen, wordt gebruik gemaakt van marktgegevens met vraag- en transactieprijzen. Onderstaande tabel geeft een indicatie voor de locaties met de grootste toevoeging van nieuwbouwwoningen. Hierbij is uitgegaan van meergezinswoningen en zijn bedragen afgerond.

Tabel 7: Indicaties marktwaarden en erfpachtgrondprijzen woningbouw koopwoningen

|

Gebied |

Marktwaarde koopwoning |

Erfpachtgrondprijs |

Bouw- en bijkomende kosten |

||||

|

per m² GO* v.o.n. |

per m² GO*excl. btw |

per m² GO incl. btw en afger. Op € 50 |

|||||

|

Ondergrens |

Bovengrens |

Ondergrens |

Bovengrens |

Ondergrens |

Bovengrens |

||

|

Houthaven |

€ 6.000 |

€ 7.450 |

€ 2.500 |

€ 3.500 |

€ 3.000 |

€ 3.200 |

|

|

Podiumlocatie Lelylaan |

€ 4.050 |

€ 5.000 |

€ 1.050 |

€ 1.750 |

€2.800 |

€ 2.900 |

|

|

Amstel III |

€ 2.850 |

€ 3.500 |

€ 210 |

€ 650 |

€2.600 |

€ 2.700 |

|

|

CAN Stationsgebied |

€ 3.750 |

€ 4.650 |

€ 850 |

€ 1.500 |

€ 2.700 |

€ 2.850 |

|

|

IJburg |

€ 3.350 |

€ 5.000 |

€ 550 |

€ 1.750 |

€ 2.700 |

€2.900 |

|

|

Sluisbuurt |

€ 4.550 |

€ 5.600 |

€ 1.250 |

€ 2.050 |

€ 3.050 |

€ 3.100 |

|

|

Amstelkwartier en Kop Weespertrekvaart |

€ 6.550 |

€ 8.050 |

€ 2.850 |

€ 3.950 |

€ 3.100 |

€ 3.250 |

|

|

Havenstraatterrein |

€ 6.550 |

€ 8.050 |

€ 2.850 |

€ 3.950 |

€ 3.100 |

€ 3.250 |

|

|

Sloterdijk Centrum |

€ 4.150 |

€ 5.150 |

€ 1.100 |

€ 1.850 |

€ 2.800 |

€ 2.900 |

|

|

Havenstad |

€ 3.200 |

€ 6.700 |

€ 450 |

€ 3.000 |

€ 2.650 |

€ 3.050 |

|

|

Schinkelkwartier |

€5.500 |

€ 7.100 |

€ 850 |

€ 3.300 |

€ 2.950 |

€ 3.100 |

|

|

Zuidas |

€ 5.500 |

€ 8.650 |

€ 1.950 |

€ 4.150 |

€ 3.150 |

€ 3.650 |

|

|

NDSM |

€ 3.850 |

€ 6.500 |

€ 1.000 |

€ 2.400 |

€ 2.650 |

€ 3.000 |

|

Deze bandbreedte is slechts een indicatie en een momentopname. Vanwege de dynamiek van de markt of andere omstandigheden is het niet uitgesloten dat een definitieve erfpachtgrondprijs buiten de bandbreedte valt.

*GO = gebruiksoppervlak; vermelde bandbreedtes op basis van afgekochte eeuwigdurende erfpacht, uitgaande van gemiddelde oppervlakte, meergezinswoningen en genormeerde stichtingskosten behorende bij een gemiddelde oppervlakte van 90m² GO per woning.

Onder meer in de Sluisbuurt op de Zuidas en Amstel III zal hoogbouw worden gerealiseerd(veel) hoger dan de nu gehanteerde referenties. In die gevallen zullen de bouwkosten worden aangepast aan de bouwkosten horende bij die hoogbouw.

5.4.1 Nieuwe uitgiften onder de Algemene Bepalingen 1998

De navolgende erfpachtgrondprijzen voor corporatiewoningen zijn gebaseerd op de Samenwerkingsafspraken (2020 t/m 2023) en worden jaarlijks vastgesteld in een apart besluit (voor 2020 publicatie Gemeenteblad d.d. 4 december 2019, nummer 294130):

- •

€ 227 per vierkante meter GO voor woningen groter dan, of gelijk aan 30 vierkante meter GO

- •

€ 5.016 per studentenwoning (kleiner dan, of gelijk aan 30 vierkante meter GO

- •

€ 7.392 per kleine woning (kleiner dan, of gelijk aan 30 vierkante meter GO)

- •

€ 190 per vierkante meter GO voor onzelfstandige studentenwoningen, alsmede voor de gemeenschappelijke ruimten

De genoemde bedragen gelden voor een tijdvak van 52 jaar onder de AB 1998. Voor een tijdvak van 77 jaar geldt een toeslag van 12,5% op de genoemde bedragen.

5.4.2 Grondprijzen middeldure huur en particuliere sociale huur

Voor huurwoningen gelden andere residuele grondwaarden dan voor koopwoningen. De grondwaarde voor de huurwoningen is door deze beperkende voorwaarde in de regel lager dan die van koopwoningen. Voor de marktwaarde van een huurwoning is een analyse gemaakt van de verhouding van beleggingswaarde met de VON-waarde. Deze verhouding wordt gebruikt om een afslag te doen op de bepaalde VON-waarde voor koopwoningen. De residuele grondwaarde wordt vervolgens bepaald aan de hand van de gecorrigeerde marktwaarde (afslag van de VON-prijs) en dezelfde stichtingskosten als voor een koopwoning.

Als voor afloop van de verplichte verhuurperiode de bestemming wordt gewijzigd naar koopwoning dan moet het verschil in grondwaarde worden bijbetaald, ongeacht het aantal jaren dat de woning nog had moeten worden verhuurd. De analyse voor de verhouding van de beleggingswaarde huurwoning met een VON-waarde wordt periodiek bijgewerkt.

5.4.3 Minimale erfpachtgrondprijs woningbouw

De minimale erfpachtgrondprijs voor woningbouw is € 220 per m² gebruiksoppervlak (GO) exclusief btw.

6. Kantoren en bedrijfsruimte

6.1 Ontwikkelingen op de kantorenmarkt

Na vier jaar van continue aanboddalingen is het aanbod begin 2020 gestegen ten opzichte van 2019. Nieuwbouw op de Zuid-as voegt veel m² toe aan het aanbod. Per 1 januari 2020 bedroeg het aanbod van kantoorruimte bijna 500.000 m². 14 De leegstand steeg weliswaar iets van 8,8% naar 9,1% (peildatum 1 januari 2020) 15 , maar in het % worden voorverhuurde kantoren meegenomen, maar ook kantoorgebouwen die in verbouwing zijn. De toename van de kantorenvoorraad loopt nog niet synchroon met de netto uitbreidingsvraag van 125.000 m² per jaar. De oplevering van 195.000 m² nieuwe of gerenoveerde kantoorruimte in 2019 staat tegenover een tijdelijke dan wel definitieve onttrekking van 130.000 m². De onttrekkingen zorgen voor een definitieve transformatie naar onder ander woningbouw, een herontwikkeling naar een toekomstbestendig,

kwalitatief kantoor of een gemengde ontwikkeling. Daarmee is ook een situatie ontstaan van te weinig beschikbaar passend volume en te weinig volume met de juiste kwaliteit, met oplopende huurprijzen tot gevolg.

Gebrek aan kwalitatief geschikt aanbod in Amsterdam heeft ook effect gehad op het opnamevolume (het aantal nieuw in verhuur genomen vierkante meters). De opname in 2019 was met 366.000 m² vrijwel gelijk aan die in 2018.

Flexibilisering van werk naar tijd en plaats en de toename van het aantal zzp’ers dragen daaraan bij. Daarnaast maken de ontwikkelingen op de ICT-markt dat werkzaamheden niet meer locatie gebonden zijn. Stedelijke mixed-use locaties met een goede bereikbaarheid met openbaar vervoer profiteren van deze trend. Met de opkomst van flex-aanbieders heeft de (onder)verhuur van kleine kantooroppervlakten in sommige gebieden tot een verhoging van de huurprijsniveaus geleid. Hoewel de Brexit economisch nadelig zal zijn voor de Nederlandse economie, is de kans

groot dat als gevolg van de Brexit meer bedrijven (die voorheen voor Londen kozen) zich

vestigen in Amsterdam.

Amsterdam kent, mede door haar ligging nabij Schiphol, een kantorenmarkt met de beste perspectieven binnen Nederland en ook de beleggers zien dat zo. Door de stabiele huurgroei blijft Amsterdam voor beleggers een aantrekkelijke markt om in te investeren. De aanvangsrendementen dalen. In combinatie met de stijgende huren geven zij een beeld van de krapte op de markt. Ook in internationaal perspectief blijft Amsterdam nog steeds concurrerend. De daling van het aanbod en de aanhoudende vraag zorgen er voor dat op diverse locaties sprake is van een tekort aan kwalitatief goede kantoorruimte. Een goed voorbeeld hiervan is de Zuidas. De relatieve schaarste zorgt ervoor dat de (huur en grond)prijzen op deze locatie verder oplopen. De Zuidas kent inmiddels huurprijzen tot boven € 450 per m². De tophuren in Sloterdijk en Zuidoost liften mee op de schaarste en hoge prijzen op de Zuidas. De tophuren daar zijn ondertussen gestegen naar € 210, respectievelijk € 245. 16

De Zuidas blijft de toplocatie van Nederland. De vastgoedwaarden groeien hier nog altijd. Daarvan getuigen de meest recente transacties in het gebied en de nieuwe ontwikkelingen. Amsterdam Centrum en Oud Zuid behoren eveneens tot de top van de kantorenmarkt. Daarnaast heeft de opening van de Noord/Zuidlijn medio 2018 de bereikbaarheid van Noord verbeterd en daarmee de aantrekkelijkheid voor grotere kantoorruimten in Noord vergroot. Vanwege de schaarste aan geschikte hoogwaardige locaties zal de druk op de Amsterdamse kantorenmarkt aanwezig blijven en liggen verdere stijgingen van huurprijzen en dalingen van rendementspercentages in het verschiet.

Flexkantoor

Een flexkantoor is een pand waar ondernemers kantoorruimte kunnen huren en gebruik kunnen maken van gezamenlijke faciliteiten zoals een receptie, vergaderzalen, telefooncentrale en schoonmaak.

Bedrijfsverzamelgebouw

Anders dan de term doet vermoeden is een bedrijfsverzamelgebouw een (kantoor)gebouw waarin meerdere bedrijven gehuisvest zijn. Vaak gaat het om een mix van startende bedrijven alsmede middelgrote bedrijven die hier een kantoor huren.

Een bedrijfsverzamelgebouw is geen apart benoemde bestemming. De hoogte van de erfpachtgrondprijs wordt bepaald door de aard en het gebruik van het vastgoed te toetsen aan de bestemmingsomschrijving van bedrijfsruimte en kantoorruimte.

6.2 Erfpachtgrondprijzen kantoren

De erfpachtgrondprijzen voor kantoren worden bepaald op basis van de huurwaarden, aanvangsrendementen en stichtingskosten. Zoals aangegeven in de voorgaande paragraaf verbeterden de huurwaarden en daalden de aanvangsrendementen in de meeste deelgebieden. Hieronder de indicatieve bandbreedtes van de erfpachtgrondprijzen voor de belangrijkste kantorenlocaties waar nieuwe gronduitgiften plaatsvinden:

Tabel 8: Indicatie bandbreedte erfpachtgrondprijs kantoren

|

Gebied |

Erfpachtgrondprijs per m² bvo*, excl. btw |

|

|

Ondergrens |

Bovengrens |

|

|

Zuidas |

€ 3.400 |

€ 4.500 |

|

Amstel III |

€ 300 |

€ 1.300 |

|

Science Park |

€ 600 |

€1.100 |

|

Arenapoort west, Entree |

€ 800 |

€ 1.700 |

|

MBP – Zuidoost |

€ 400 |

€ 900 |

|

Sloterdijk Centrum |

€ 600 |

€ 1.100 |

|

Amstelstation e.o. |

€ 1.550 |

€ 2.050 |

Deze bandbreedte is slechts een indicatie en een momentopname. Vanwege de dynamiek van de markt of andere omstandigheden is het niet uitgesloten dat een definitieve erfpachtgrondprijs buiten de bandbreedte valt.

* bvo = bruto vloeroppervlak

6.3 Ontwikkelingen bedrijfsruimtemarkt

Op de Nederlandse bedrijfsruimtemarkt zijn de effecten van de economische hoogconjunctuur goed merkbaar. In de eerste helft van 2019 is in Nederland een record van ruim 3,2 miljoen m² opgenomen 17 . Ook Amsterdam is nog zeer aantrekkelijk als vestigingslocatie voor bedrijvenfuncties. Er is sprake van een krappe markt met dalende leegstand en stijgende markthuren. 18 Aanbod en opname van bedrijfsvierkante meters lopen al enkele jaren terug. 19 Een groot deel van de opname komt voort uit de vraag naar (grootschalige) logistieke ruimten. Deze vraag blijft groot door het toenemende aantal internetverkopen en de aantrekkende economie met groeiende consumentenbestedingen. Logistieke gebruikers ervaren schaarste aan geschikt aanbod en zijn daardoor vaak aangewezen op nieuwbouw. De krapte op de markt geldt eveneens voor kleine bedrijfsruimten (tot 500 m²). De vraag is toegenomen en het aanbod gering. De grootste opnamestijging vond plaats in het segment tussen 500 en 1.000 m². Anders dan de kantorenmarkt is de bedrijfsruimtemarkt meer een markt van eigenaar/gebruikers dan van beleggers en huurders.

De uitgifte van bedrijventerreinen lag in 2018 op 18,9 hectare netto, terwijl 25,4 hectare netto haventerrein werd uitgegeven.20 Het aanbod op 1 januari 2019 bedroeg 244.000 m² bvo. In totaal was er in 2018 voor 348.000 m² aan transacties. De mediane huurprijs bedraagt voor Amsterdam € 83 per m². 21

Laboratorium

Een laboratorium is een gebouw of ruimte te gebruiken voor (wetenschappelijk) onderzoek, geschikt om bepaalde proeven uit te voeren en wordt aangemerkt als een hoogwaardig bedrijfsgebouw. Laboratoria kunnen naast zelfstandige gebouwen onderdeel zijn van een ziekenhuis of een universiteit, maar ook bij een bedrijf of overheidsinstelling horen. De grondprijs voor een laboratorium wordt genormeerd residueel bepaald.

6.4 Erfpachtgrondprijzen bedrijfsruimte

De ruimte voor bedrijven is aan verandering onderhevig. Er is grote behoefte in de stad aan woningen. Met de beperkt beschikbare ruimte zijn veel woningen gepland op bedrijventerreinen. In totaal staan er 15 bedrijven- en haventerreinen ter grootte van circa 450 hectare netto op de nominatie om getransformeerd te worden. Met deze transformaties neemt het aanbod aan traditionele vestigingslocaties voor bedrijven af. Met de binnenkort aan het college voor te leggen Bedrijvenstrategie worden oplossingen aangedragen om bedrijfsontwikkelingen in de stad ook in de toekomst te kunnen faciliteren. Dat zal onder meer kunnen in de vorm van stapeling van bedrijfsfuncties en menging met andere functies. Uitgangspunten blijven ook in deze gevallen de genormeerd residuele grondprijsbepaling en transformatie. Stapeling van bedrijfsfuncties en menging met andere functies, bijvoorbeeld in plinten kennen nog weinig referenties, maar zouden kunnen leiden tot druk op de grondprijzen aan de onderkant van de bandbreedte. Belangrijk is dat de nieuwe locaties vooral toekomstbestendig zijn.

In Amsterdam zijn op de bedrijventerreinen Sloterdijk III en IV en Businesspark Amsterdam Osdorp percelen beschikbaar voor uitgifte. Op korte termijn komt op het Zeeburgereiland ook een bedrijvenstrook beschikbaar.

Voor deze terreinen gelden voor de bestemming ‘bedrijfsruimte’ de volgende indicatieve bandbreedtes voor de erfpachtgrondprijzen:

Tabel 9: Indicatie bandbreedte erfpachtgrondprijs bedrijfsruimte

|

Bedrijventerrein

|

Erfpachtgrondprijs per m² bvo* excl btw |

|

|

Ondergrens |

Bovengrens |

|

|

Sloterdijk III en IV |

€ 300 |

€ 500 |

|

Zeeburgereiland |

€ 300 |

€ 500 |

|

Businesspark Amsterdam Osdorp |

€ 300 |

€ 400 |

Deze bandbreedte is slechts een indicatie en een momentopname. Vanwege de dynamiek van de markt of andere omstandigheden is het niet uitgesloten dat een definitieve erfpachtgrondprijs buiten de bandbreedte valt.

* bvo = bruto vloeroppervlak

Creatieve industrie

Creatieve industrie is een specifieke vorm van bedrijvigheid die producten en diensten voortbrengt die het resultaat zijn van individuele of collectieve, creatieve arbeid én ondernemerschap. Inhoud en symboliek zijn de belangrijkste elementen van deze producten en diensten. Consumenten en zakelijke afnemers schaffen ze aan omdat ze een betekenis oproepen en op basis daarvan ontstaat een ervaring. De creatieve industrie bestaat uit drie clusters: kunsten en cultureel erfgoed, de media- en entertainmentindustrie, en creatieve zakelijke diensten. Creatieve industrie vormt geen apart benoemde bestemming. De hoogte van de erfpachtgrondprijzen voor de creatieve industrie wordt bepaald door de aard en het gebruik van de ruimte te toetsen aan de bestemmingstoelichting voor bedrijfsruimte en kantoorruimte. Dit geldt evenzeer voor de andere verschijningsvormen van deze zogenaamde hybride bedrijven.

6.5 Minimale erfpachtgrondprijs kantoren en bedrijven

De minimale erfpachtgrondprijs voor kantoren, laboratoria en bedrijfsruimte bedraagt € 194 per m² bruto vloeroppervlak exclusief btw.

7. Detailhandel en horeca

7.1 Marktontwikkelingen detailhandel