Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR483002

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR483002/1

Beleidsplan Integrale Schuldhulpverlening 2018 2021

Geldend van 01-01-2018 t/m heden

Intitulé

Beleidsplan Integrale Schuldhulpverlening 2018 2021Inhoudsopgave

Gemeente Baarn - Beleidsplan Integrale Schuldhulpverlening 2018-2021

RAADSBESLUIT

Openbaar

Zaaknummer: 36825

Onderwerp: Beleidsplan integrale schuldhulpverlening 2018-2021

De raad van de gemeente Baarn

– gelezen het voorstel van burgemeester en wethouders d.d. 7 november 2017

– behandeld in het debat in de raad d.d. 13 december 2017

b e s l u i t:

Vaststellen van het beleidsplan integrale schuldhulpverlening 2018-2021.

Vastgesteld in de vergadering,

op 20 december 2017

N. Both

griffier

Beleidsplan Integrale Schuldhulpverlening 2018 2021

"Samen meer bereiken"

Team Ontwikkeling Samenleving

Gemeente Baarn

Oktober 2017

Inhoudsopgave

Hoofdstuk 1. Inleiding

1.1 Aanleiding

1.2 Uitgangspunt

1.3 Doel

Hoofdstuk 2. Nieuwe inzichten

Hoofdstuk 3.Toegang

3.1 Toegangsvormen

3.2 Partners

Hoofdstuk 4. Vernieuwingen Baarn 2017

4.1 Vroegsignalering

4.2 Bunschoten en Soest

4.3 Motie schuldhulpverlening

Hoofdstuk 5. Speerpunten 2018-20215.1

5.1 Intensivering samenwerking partners schuldhulpverlening

5.2 Inzet armoederegisseur

5.3 Verbetering nazorg: voorkomen van terugval in schulddienstverlening

5.4 Terugdringen kosten bijzondere bijstand voor beschermingsbewind

Hoofdstuk 6. Tot slot

Hoofdstuk 7. Financiën

Bijlage:

rapportage Kredietbank eerste helft 2017 gemeente Baarnstroomschema Schulinck

Hoofdstuk 1: Inleiding

1.1 Aanleiding

Voor u ligt het beleidsplan Integrale Schuldhulpverlening 2018-2021 van de gemeente Baarn. Dit plan is het vervolg op het door uw raad vastgestelde beleidsplan Integrale Schuldhulpverlening 2014-2017. De beleidsregels schuldhulpverlening blijven van kracht.

In 2012 is de Wet gemeentelijke schuldhulpverlening (Wgs) in werking getreden. Gemeenten kregen hiermee een wettelijke verantwoordelijkheid voor integrale schuldhulpverlening aan hun inwoners. In het kader van deze wettelijke taak moet de gemeenteraad minimaal eens in de vier jaar een beleidsplan voor integrale schuldhulpverlening vaststellen. Het plan moet de hoofdzaken bevatten van het beleid voor het voorkomen van schulden en de uitvoering van schuldhulpverlening. Het geeft hiermee richting aan de integrale schuldhulpverlening aan de inwoners van de gemeente Baarn.

Dit voorliggende beleidsplan zorgt voor een actualisatie. De huidige schuldenproblematiek is anders dan vier jaar geleden. De inzichten en opvattingen over een effectieve schuldhulpverlening zijn volop in ontwikkeling. Ook is er veel maatschappelijke/politieke aandacht voor dit onderwerp. Daarnaast is het sociaal domein volop in beweging met een andere rol en verantwoordelijkheid van de gemeente. In 2014 bestond bijvoorbeeld het Lokaal Team nog niet. Bovendien is in 2016 de Wgs geëvalueerd. De uitkomsten hiervan hebben landelijk geleid tot een aantal acties op het terrein van professionalisering, toegang, innovatie en de registratie en beschikbaarheid van gegevens.

Dit beleidsplan heeft een belangrijke verbinding met het ‘aanvullend actieplan armoedebestrijding kinderen gemeente Baarn 2017’. Een prominente plek in dit plan heeft het Samenwerkingspact ‘terugdringen armoede- en schuldenproblematiek’ en de armoederegisseur. Het voorliggende beleidsplan is een doorontwikkeling van het beleidsplan integrale schuldhulpverlening 2014-2017. Wij zijn tevreden over de uitvoering van de schuldhulpverlening in de gemeente Baarn. Dit neemt niet weg dat er verbeterpunten zijn, temeer omdat, zoals beschreven, de huidige schuldenproblematiek anders is dan vier jaar geleden. In heldere taal communiceren en het faciliteren dat partijen elkaar kennen en met elkaar afstemmen is van groot belang. Die verbeteringen willen we met dit beleidsplan doorvoeren. Andere belangrijke verbeterpunten zijn de nazorg, het voorkomen van terugval in schulddienstverlening en het terugdringen van de kosten voor beschermingsbewind (bijzondere bijstand). In hoofdstuk 5 gaan we in op hoe we deze speerpunten willen bereiken.

1.2 Uitgangspunt

Onze inwoners staan er niet alleen voor wanneer zij het niet op eigen kracht kunnen. Dat is het uitgangspunt van het college, ook als het om schulden gaat. We willen waar nodig, gezamenlijk met onze partners, ondersteuning en hulp bieden. We realiseren ons dat de maatschappelijke organisaties in Baarn een hele belangrijke rol spelen in deze aanpak. Wij zijn daarom ook blij dat vele maatschappelijke organisaties in Baarn het Samenwerkingspact ‘terugdringen armoede- en schuldenproblematiek’ ondertekend hebben.

Wij vinden het belangrijk dat inwoners volwaardig kunnen deelnemen aan de samenleving. Een problematische schuld is een belangrijke belemmerende factor voor volwaardige participatie. Primair zijn inwoners zelf verantwoordelijk voor een gezonde financiële huishouding. Hij of zij zorgt hiervoor, waar mogelijk, op eigen kracht of met behulp van het eigen netwerk. Als dit niet lukt, dan zal de gemeente ondersteuning aanbieden. Hij of zij dient zich dan maximaal in te spannen om de schuldsituatie te verbeteren.

Schuldhulpverlening heeft een integraal karakter en staat nooit op zichzelf. Schuldenontstaan immers niet vanzelf. Er is een ander probleem (vaak een combinatie van factoren) waardoor deze schulden zijn ontstaan, bijvoorbeeld een terugval in inkomen, verslaving, boetes, fraudeschulden, niet kunnen omgaan met geld, ziekte etc. Als de ontstaansoorzaken van deze schulden niet worden aangepakt, dan heeft schuldhulpverlening weinig zin. De schulden blijven dan immers ontstaan. Aan de andere kant kunnen schulden ook weer de oorzaak vormen voor het ontstaan van andere problemen. Het is een vicieuze cirkel: als er geen geld is voor goede voeding, medicijnen en noodzakelijke levensbehoeften, dan kunnen er weer andere problemen ontstaan. Schulden hebben een oorzaak, maar zijn dus ook een oorzaak.

Bij integrale schuldhulpverlening wordt dus niet alleen gekeken naar het oplossen van dehuidige schulden, maar ook naar de oorzaken waardoor de schulden zijn ontstaan. Het gaat om het voorkomen van nieuwe schulden en het duurzaam oplossen van de negatieve gevolgen die door de schulden zijn ontstaan. Het voornoemde brengt met zich mee dat integrale schuldhulpverlening zeer complex is. Er kunnen zoveel factoren en partijen bij betrokken zijn, dat het niet altijd mogelijk is elke problematische schuldsituatie op te lossen. Het is dus te simpel om te stellen dat het doel van schuldhulpverlening altijd het schuldenvrij maken is, al blijft dit wel een wens waarnaar wordt gestreefd. Bijvoorbeeld doordat schuldenaren en/of schuldeisers niet voldoende willen meewerken en het wettelijke traject niet mogelijk is. Het voorkomen van een huisuitzetting of het langdurig stabiliseren van een schuldsituatie is dan vaak het hoogst haalbare.

1.3 Doel

Het hoofddoel van schuldhulpverlening is het vergroten van de financiële zelfredzaamheid. In het sociaal domein hebben we het over maatschappelijke effecten die we teweeg willen brengen. We willen inwoners zelfredzamer maken en iedereen moet mee kunnen doen (participeren) naar vermogen. We willen maatschappelijke kosten zo veel mogelijk voorkomen. Het gemeentelijk schuldhulpverleningsbeleid moet hieraan bijdragen. Hierbij moeten we enerzijds oog houden voor de eigen verantwoordelijkheid van mensen en anderzijds oog hebben voor de kwetsbaarheid die op kan treden als mensen niet weten of zij aan het einde van de week nog boodschappen kunnen doen. Het is vooral heel belangrijk dat inwoners met problematische schulden op tijd hun weg vinden naar de hulpverlening. We willen meer mensen bereiken die ondersteuning nodig hebben.

De integrale aanpak bestaat uit:

• Preventie en voorlichting: het voorkomen van schulden;

• Laagdrempelige toegang tot schuldhulpverlening;

• Curatie: hulpverlening bij de oplossing, beheersing en/of stabilisatie van schulden;

• Nazorg: het voorkomen van terugval.

De gemeente kan deze integrale aanpak niet zelfstandig tot stand brengen. Er vindt daarom afstemming plaats met partners om een optimale samenwerking (netwerk) tot stand te brengen. De gemeente heeft als wettelijk verantwoordelijke een centrale rol en spilfunctie bij het blijvend realiseren van een goede samenwerking. Het is van belang dat partners weten van elkaar wie wat doet en elkaar aanvullen. De gemeente voert de regie op schuldhulpverlening door ervoor te zorgen dat ze de juiste partners bij elkaar brengt en aan elkaar verbindt. Een belangrijk instrument hiertoe is het Samenwerkingspact ‘terugdringen armoede- en schuldenproblematiek’

Hoofdstuk 2 Nieuwe inzichten

2. Nieuwe inzichten

Divosa, de VNG, de NVVK, Sociaal Werk Nederland en de LCR werken aan een kennis-, innovatie en professionaliseringsprogramma. Concreet is de handreiking geactualiseerd voor professionals in de schulddienstverlening. Dit boek ‘de eindjes aan elkaar knopen’ (Platform 31) beschrijft de schuldenproblematiek en biedt nieuwe inzichten.

De schuldenproblematiek in Nederland is groot. 32,1% van de Nederlandse huishoudens heeft achterstanden. Bij bijna één op de vijf huishoudens (18%) is de problematiek zo ernstig dat de schulden risicovol zijn. In Baarn zijn er 10.970 huishoudens. Dat betekent dat er op basis van deze cijfers ongeveer 1.975 huishoudens in Baarn risicovolle schulden hebben. Naar schatting 614.000 à 858.000 huishoudens landelijk gezien hebben risicovolle schulden. Het risico kan allerlei achtergronden hebben. Het aantal huishoudens met problematische schulden wordt geschat op 544.000 tot 764.000. Deze huishoudens houden na betaling van de vaste lasten en de noodzakelijke aflossingen op achterstanden en leningen niet genoeg geld over voor de dagelijkse uitgaven (N. Jungmann, P. Wesdorp, E. Scruer, 2017).

Tunnelvisie?

In het boek 'schaarste: hoe gebrek aan tijd en geld ons gedrag bepalen' leggen de onderzoekers Sendil Mullainathan en Eldar Shafir uit op welke manier het ervaren van schaarste, onze aandacht in beslag neemt. Schaarste laat je focussen op je directe gebrek. Als de aandacht telkens gericht blijft op rekeningen die morgen betaald moeten worden, dan verdwijnt het langetermijnperspectief. De eenzijdige focus op wat schaars is, zorgt ervoor dat andere belangrijke doelen en kwesties verwaarloosd, onderschat of verdrongen worden. Als je schaarste ervaart, kan je last krijgen van tunnelvisie, omdat de 'mentale bandbreedte' in beslag wordt genomen door datgene waar gebrek aan is. Dit is volgens de auteurs het vermogen om aandacht op te brengen, om goede beslissingen te nemen, om vast te houden aan plannen en om verleidingen te weerstaan. Geldzorgen (stress) leiden zo dus tot een geringer mentaal vermogen. Het leidt tot onverstandige beslissingen, onzorgvuldigheid, afwezigheid, impulsiviteit, kortzichtig gedrag en het maken van fouten. Het onderzoek laat zien dat schaarste kan leiden tot een (tijdelijke) IQ-daling van zo'n 13 punten.

De impact van schaarste maakt dat mensen verminderd zelfredzaam zijn. Ondersteuning door professionals is onontbeerlijk. Belangrijk is dat professionals bewust zijn van het mogelijke effect van schaarste. In sommige situaties kunnen we niet te veel van de zelfredzaamheid van inwoners verwachten.

Landelijke ontwikkelingen

Schuldhulpverlening kan beter. Dat stelden Divosa, Sociaal Werk Nederland, de NVVK en VNG in hun gezamenlijke pamflet ‘Naar een betere Aanpak van Schulden en Armoede’ en bevestigde medio vorig jaar de evaluatie van de Wet gemeentelijke schuldhulpverlening. Om de nodige verbeteringen te realiseren, neemt het kabinet samen met deze partijen maatregelen op het terrein van professionalisering, toegang, innovatie en tot slot registratie en beschikbaarheid van gegevens.

Uit onderzoek van de Inspectie van SZW blijkt dat vrijwel alle gemeenten in Nederland invulling geven aan de vroegsignalering. De Inspectie ziet vooral kansen in het vergroten van het aantal partners met wie gemeenten afspraken maken zoals vrijwilligers, woningcorporaties, maatschappelijk werk, voedselbanken, nutsbedrijven en zorgverzekeraars en het verbeteren van het combineren en duiden van signalen. Ook benadrukt de Inspectie het belang van het benaderen van de ontwikkeling van vroegsignalering als actief leerproces door gemeenten.

Voor een goede sturing op kwaliteit en effectiviteit van de dienstverlening op lokaal niveau is het essentieel dat gemeenten beter zicht krijgen op cliëntenstromen, zo bleek vorig jaar ook uit de evaluatie van de Wet gemeentelijke schuldhulp-verlening. Met het programma ‘Schouders eronder’ geven de vijf initiatiefnemers concrete invulling aan de belofte die zij in hun pamflet hebben gedaan. Ze steken de hand in eigen boezem. Hulp voor mensen met schulden moet toegankelijker worden en de lokale keten kan beter en efficiënter samenwerken. ‘Schouders eronder’ koerst op een forse professionaliseringsimpuls voor het brede lokale netwerk van schuldhulpverlening. Daarvoor zet het programma in op onder meer het bevorderen van kennis en vakmanschap van iedereen, professionals en vrijwilligers, die een rol heeft in het signaleren, voorkomen en oplossen van schulden. Er komt een werkwijze voor benchlearning voor de gehele keten. Dit om op lokaal niveau meer cijfermatig inzicht in de effectiviteit van de keten van schuldhulp mogelijk te maken. Deze zal in 2018 beschikbaar komen en aansluiten bij de structuur van de Benchmark armoede en schulden van Divosa en van de Gemeentelijke Monitor Sociaal Domein (Kamerbrief juni 2017, ministerie van Sociale zaken en Werkgelegenheid).

Regeerakkoord ‘vertrouwen in de toekomst’

Het kabinet wil het aantal mensen met problematische schulden terugdringen en mensen met schulden effectiever helpen. Schuldhulpverlening is en blijft een gemeentelijke verantwoordelijkheid. Via programmatische afspraken wenst het kabinet met gemeenten tot een vernieuwende schuldenaanpak en een verbeterd schuldhulpverleningstraject te komen. Hierbij kunnen de volgende thema’s aan bod komen:

-Verbeteren van de (toegang tot) schuldhulpverlening, met kortere wachttijden

- Beter samenwerken met andere partijen om onnodig oplopen van schulden te voorkomen

- Voorkomen van uithuisplaatsingen, zeker als daar kinderen bij betrokken zijn

- Ruimte geven aan gemeenten om op lokaal niveau met vernieuwende aanpakken en maatwerk te experimenteren

De overheid heeft als schuldeiser een bijzondere verantwoordelijkheid om onnodige vergroting van schulden te voorkomen. De overheid dient de beslagvrije voet te respecteren. Om escalatie van schulden te voorkomen, wordt meer ingezet op direct contact met schuldenaren. De stapeling van boetes vanwege te laat betalen en bestuursrechtelijke premies wordt gemaximeerd. Mogelijkheden voor betalingsregelingen worden uitgebreid.

Hoofdstuk 3 Toegang

3.1 Toegangsvormen

Inwoners met schulden kunnen via verschillende kanalen ondersteuning krijgen. De volgende vormen zijn er op dit moment in Baarn om in contact te komen met de schuldhulpverlening:

Inloopspreekuur Ping bij Pit Baarn

Iedereen met vragen over geld kan langskomen bij Ping om zijn of haar financiële situatie te bespreken. Ping kan inwoners mogelijkheden bieden wat te doen bij veranderingen in inkomsten. Inwoners kunnen meer inzicht krijgen in inkomsten en uitgaven. Het inloopspreekuur richt zich op het voorkomen (preventie) van financiële problemen door praktische ondersteuning te bieden, bijvoorbeeld budgetadviesgesprekken en budgetcoachingstrajecten. Het inloopspreekuur is gratis en iedere vrijdag van 10 tot 12 uur. Aanmelden is niet nodig. Dit inloopspreekuur wordt gefaciliteerd door de Kredietbank Nederland.

Spreekuur op afspraak Kredietbank Nederland

Bij problematische schulden kunnen inwoners zich ook aanmelden voor het spreekuur van de Kredietbank Nederland. De Kredietbank helpt inwoners verder in het proces. 116 mensen uit Baarn maken op dit moment gebruik van één van de diensten van de Kredietbank. Aanmelden kan via spreekuur@kbnl.nl Het spreekuur vindt plaats in het gemeentehuis.

Online schuldhulpverlening

Wanneer mensen zich liever online willen aanmelden kan dat via www.schuldendebaas.nl Via deze weg kan er vervolgens vanuit huis aan de financiële problemen gewerkt worden. Op eigen tempo en op een zelf te kiezen moment. Deze weg is bedoeld om schuldhulpverlening laagdrempeliger te maken. Het is ook handig voor mensen die moeilijk naar de gemeente kunnen komen, bijvoorbeeld omdat ze werken of slecht ter been zijn. Na aanmelding krijgt de aanvrager binnen twee dagen bericht over toelating. Er zijn diverse producten beschikbaar in de online schuldhulpverlening.

Zuidweg & partners

Ondernemers kunnen bij Zuidweg & partners terecht voor schulddienstverlening. In een persoonlijk gesprek wordt de situatie in beeld gebracht en vervolgens een plan van aanpak opgesteld. Het doel hiervan is een het bereiken van een oplossing voor de geschetste problematiek, waarbij wordt gestreefd naar een schuldenvrije toekomst. Zuidweg zal volgens de NVVK richtlijnen de aflosmogelijkheden vaststellen en proberen een schuldregeling tot stand te brengen.

Lokaal Team

Wanneer de hulpvraag complexer is, dan wordt er in overleg met de inwoner, contact opgenomen met het Lokaal Team. Het Lokaal Team zorgt dat mensen met een hulpvraag op een passende manier geholpen worden. Het Lokaal Team bespreekt de vraag en als het nodig is wordt er samen een ondersteuningsplan opgesteld. Hiervoor kijkt het Lokaal Team eerst naar wat diegene zelf kan doen en hoe de omgeving (familie, vrienden en kennissen) kan helpen.

Iedere inwoner met een zorgvraag krijgt een vast contactpersoon van het Lokaal Team voor alle zorg- en ondersteuningsvragen. Het Lokaal Team richt zich op het verbeteren van de afstemming tussen de verschillende hulpverleners en verwijst waar nodig naar specialistische zorg en daar waar mogelijk naar ondersteuning vanuit de omgeving. Bewoners kunnen zich zelf niet aanmelden bij het Lokaal Team. Dit gebeurt via bijvoorbeeld PIT Baarn of professionals in de zorg (huisartsen).

Uitvoeringsorganisatie BBS

Uitvoeringsorganisatie BBS signaleert en verwijst klanten door naar de partners in de schuldhulpverlening. Er wordt doorverwezen naar de Kredietbank en bij ondernemers naar Zuidweg & Partners. In bepaalde gevallen kan een zelfstandig ondernemer bijstand aanvragen. Bijvoorbeeld als een bedrijf financiële problemen heeft en een lening nodig heeft (die het niet bij een bank kan krijgen) of een aanvulling op het inkomen tot bijstandsniveau. Ook startende ondernemers kunnen ondersteuning krijgen vanuit het Besluit bijstandverlening zelfstandigen (Bbz). Voor vragen of het indienen van een aanvraag Bbz kan men terecht bij Uitvoeringsorganisatie BBS. Ook 115-help-een-bedrijf biedt ondersteuning aan ondernemers.

3.2 Partners

Onderstaande partners spelen een belangrijke rol in de schuldhulpverlening. Inwoners komen hier vaak terecht via een doorverwijzing van het Lokaal Team. Het Lokaal Team kan goed aangeven welke ondersteuning het best passend is.

Thuisadministratie Welzijn Baarn

De thuisadministratie bestaat uit speciaal opgeleide vrijwilligers die thuis kunnen helpen met de administratie. De thuisadministratie helpt inwoners op weg en biedt overzicht. De vrijwilligers ordenen bijvoorbeeld de post en onderzoeken of er van alle financiële regelingen gebruik wordt gemaakt. Afhankelijke van de behoefte kan ook het budget worden bewaakt. In principe is deze hulp voor maximaal 1 jaar. Ongeveer 15 inwoners worden door Welzijn Baarn in dit kader ondersteund. Relatief veel statushouders worden (na de begeleiding door Vluchtelingenwerk) ondersteund bij de administratie door Welzijn Baarn. Op dinsdag- en donderdagmorgen zijn er spreekuren van Administratie & meer (team Advies en Ondersteuning) aan de Eemnesserweg 17.

Mobiele Brigade Welzijn Baarn

De mobiele brigade is er voor inwoners die de digitale trein hebben gemist. Dit kan komen door leeftijd of leefomstandigheden. De vrijwilligers van dit team kunnen bijvoorbeeld assisteren bij zaken die alleen digitaal kunnen worden geregeld. Deze hulp kan indien nodig aan huis worden geboden.

Thuisadministratie Humanitas

Een vrijwilliger van Humanitas kan helpen financiële zaken op orde te brengen en op orde te houden. Niet één keer, maar wekelijks. Inkomsten en uitgaven worden op een rij gezet tot een overzichtelijk huishoudboekje. Ook wordt er nagegaan van welke regelingen inwoners gebruik kunnen maken. Na langere tijd kunnen inwoners vaak weer zelfstandig verder.

Thuisbegeleiding Welzin

Thuisbegeleiding is er voor iedereen in Baarn die door sociale, psychische en/of andere omstandigheden extra ondersteuning nodig heeft die door de omgeving niet kan worden geboden. Thuisbegeleiding ondersteunt mensen en/of gezinnen die problemen hebben op één of meerdere gebieden, zoals hun huishouding, relatie, administratie, verzorging en opvoeding. Bij moeite met geldzaken kunnen rekeningen zich opstapelen. De thuisbegeleider kan dan helpen de zaken weer op de rit te krijgen.

Er wordt samen met de inwoner gewerkt aan een oplossing van de problemen. Hiervoor wordt een begeleidingsplan opgesteld. Thuisbegeleiding neemt geen taken over, maar helpt om weer zelf de regie te nemen en het zelfvertrouwen te vergroten. De thuisbegeleider laat zien hoe het anders kan, aansluitend op de normen en waarden. Waar nodig wordt samengewerkt met andere hulpverleners. Thuisbegeleiding is een vorm van professionele ondersteuning en beschikbaar op aanvraag (een indicatie of beschikking is nodig).

Amaris thuisbegeleiding

Het doel van de thuisbegeleiding is om grip om het leven te houden (vaak bij inwoners met een zorgvraag). Inwoners kunnen bij Amaris terecht voor praktische hulp zoals: het organiseren van het huishouden en het leren omgaan met geld. Voor deze ondersteuning is een Wmo- of een Wlz-indicatie is nodig.

Leger des Heils

Het Leger des Heils biedt ondersteuning bij de administratie en begeleiding aan huis (ambulante begeleiding). De Blinkert in Baarn is een specialistisch verpleeghuis voor complexe zorg en behandeling. Het gaat om cliënten die niet alleen lichamelijke verpleging en verzorging nodig hebben, maar ook hulp en begeleiding op het gebied van psychiatrie en/of verslaving of sociaal-maatschappelijke problemen.

Samenwerkingspact ‘terugdringen armoede- en schuldenproblematiek’

De volgende partners hebben het Samenwerkingspactondertekend tijdens een bijeenkomst op 12 oktober 2017 in theater de Speeldoos: Kredietbank Nederland, Welzijn Baarn, GGD regio Utrecht, Speel-O-Theek Baarn, Voedselbank Gooi en omstreken, Kringloopcentrum Baarn, Bibliotheek Eemland, Stichting Leergeld, Lokaal Team, WELZIN, Sportcentrum de Trits, Stichting Sociaal Baarn, Stichting Happy Kids Happy People en de gemeente Baarn.

Sam2, Leger des Heils korps Eemland en Versa Welzijn konden helaas niet aanwezig zijn bij deze bijeenkomst, maar zijn voornemens te tekenen.

Hoofdstuk 4 Vernieuwingen Baarn 2017

- Inloopspreekuur Ping (Persoonlijk in Geld)

Op de locatie van PIT Baarn is er vanaf 3 maart 2017 een inloopspreekuur over geld gerealiseerd. Er zijn, vanaf augustus jl. geteld, 20 inwoners naar het inloopspreekuur van Ping geweest. In 2017 zijn er 68 aanmeldingen voor het spreekuur Kredietbank Nederland geweest.

- Online schuldhulpverlening: www.schuldendebaas.nl

In mei 2017 is online schuldhulpverlening mogelijk gemaakt voor de inwoners uit Baarn. Er zijn twee aanmeldingen via Schuldendebaas ontvangen.

- Duurzame Financiële Dienstverlening

In mei 2017 is er een nieuw product ingezet: Duurzame Financiële Dienstverlening (DFD). Bij inwoners van wie de financiële problemen niet binnen zeven maanden kunnen worden opgelost via een herfinanciering, saneringskrediet of schuldbemiddeling kan het product DFD worden ingezet. Bij sommige mensen is het niet mogelijk, om op korte termijn, een schuldregeling te treffen. Bijvoorbeeld als er onvoldoende inkomen is of als er andere belemmeringen zijn om een traject te volgen, zoals bijvoorbeeld bij een verslaving. Tijdens het DFD-traject wordt geprobeerd de inkomsten en uitgaven in evenwicht te brengen en te houden. De schuldeisers worden en blijven geïnformeerd. Daarnaast krijgt de inwoner de gelegenheid om zelf zaken te regelen die nodig zijn voor een traject naar een schuldregeling. De positie van de inwoner verslechtert zo niet en de problematiek wordt weggehaald bij het Lokaal Team en andere partners. Het uiteindelijke doel is het op termijn kunnen starten met een traject naar een schuldregeling. Het product DFD is in 2017 vier keer ingezet.

- Ondersteuning bij de WSNP (Wet schuldsanering natuurlijke personen) Zodra bekend is dat er een aanvraag WSNP volgt (nadat een minnelijk traject niet tot stand is gekomen) neemt de Kredietbank contact op met de inwoner om de WSNP door te nemen. Indien nodig, volgt er een uitnodiging voor een gesprek. Hierin wordt de WSNP verklaring doorgenomen en samen ervoor gezorgd dat de aanvraag inclusief alle benodigde stukken naar de Rechtbank wordt verzonden. Daar waar nodig gaat de Kredietbank mee naar de zitting.

- Openstelling minimaregelingen

De collectieve zorgverzekering en vergoeding verplicht eigen risico zijn opengesteld voor inwoners in Baarn in een geregistreerd schuldhulpverleningstraject, als het besteedbare inkomen daardoor onder 130% van de geldende bijstandsnorm komt. Vanaf november 2017 wordt het declaratiefonds ook opengesteld voor inwoners in geregistreerd schuldhulpverleningstraject, als het besteedbare inkomen daardoor onder 120% van de geldende bijstandsnorm komt. Door middel van de verruiming van deze minimaregelingen willen we het bereik vergroten.

- Samenwerkingspact terugdringen armoede- en schuldenproblematiek (12 oktober 2017).

Zie hoofdstuk 5.1.

- Armoederegisseur (proces wordt vormgegeven) Z

ie hoofdstuk 5.2.

Verhouding Duurzame Financiële Dienstverlening en Moratorium

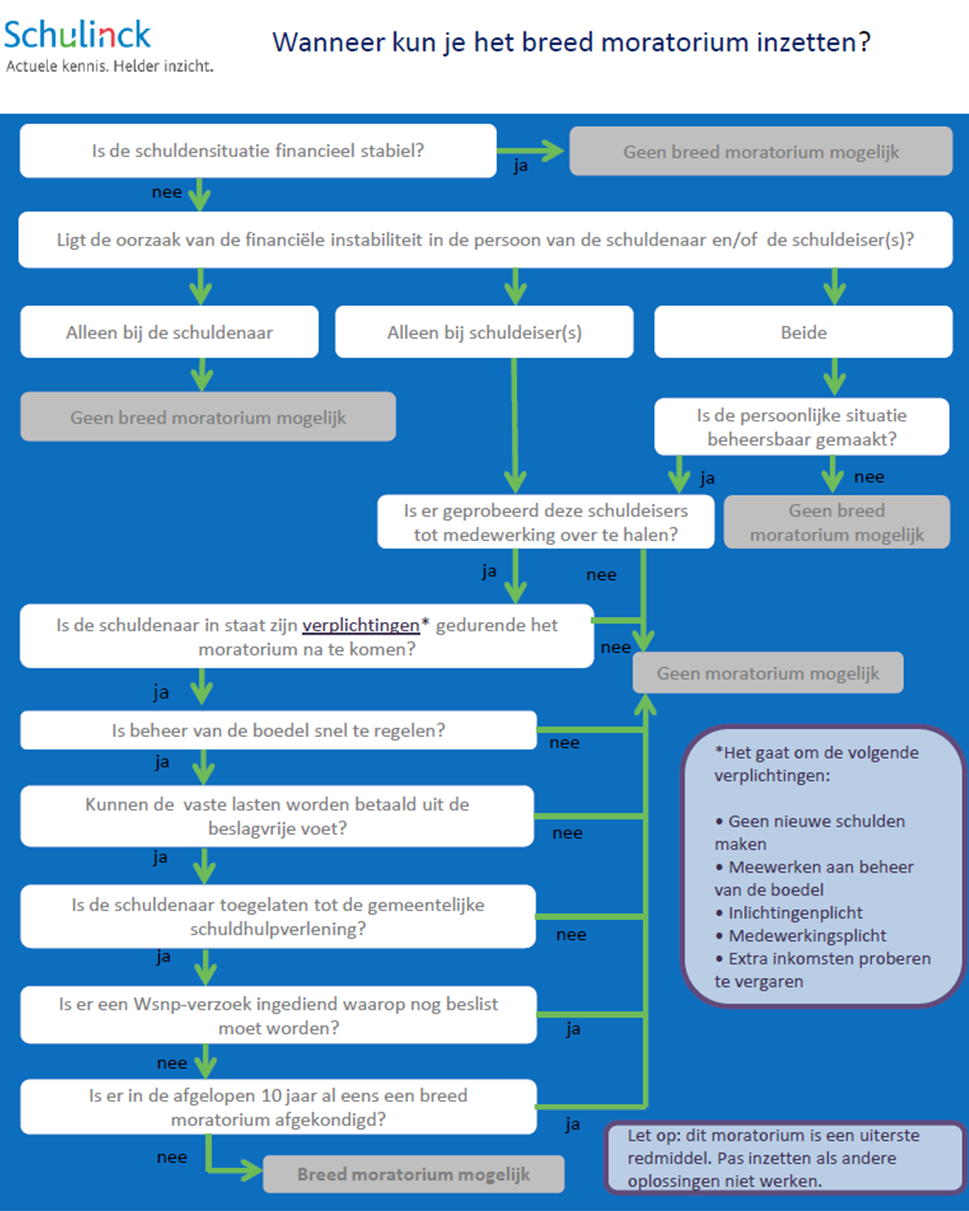

Een belangrijk verschil tussen DFD en het moratorium is dat DFD wordt ingezet als van het oplossen van de schulden (nog) geen sprake is. Het 'smal' moratorium (een opschorting/adempauze) wordt lopende een minnelijk schuldregelingstraject bij een mogelijke crisis (bijvoorbeeld huisuitzetting) aangevraagd bij de rechtbank.

Het ‘breed’ moratorium is per 1 april 2017 van kracht. De voorwaarden voor een 'breed moratorium' zijn dusdanig scherp, dat deze praktisch niet inzetbaar is. In Nederland heeft nog geen enkele gemeente het 'breed' moratorium ingezet. Van belang is dat de schuldenaar ‘regelbaar’ is, dus al zijn verplichtingen kan nakomen. Bij bijvoorbeeld psychische problemen of verslavingsproblematiek zal het moratorium daarom geen voor de hand liggende optie zijn. De oorzaken van deze schulden zijn vaak nog niet aangepakt.

Omdat dit een relatief nieuw instrument is verwijzen wij u naar het Stroomschema van Schulinck in de bijlage met als titel “Wanneer kun je het ‘breed’ moratorium inzetten?”

4.1 Vroegsignalering

In Baarn wordt er samengewerkt tussen het Lokaal team en de woningcorporaties in het kader van vroegsignalering. Met Eemland Wonen en Het Gooi & Omstreken zijn er contacten en afstemming. Er wordt voegtijdig met elkaar in gesprek gegaan als er zorgen zijn rond wonen en schulden. Doel is om huisuitzettingen en afsluitingen te voorkomen. Een energieleverancier moet een op handen zijnde afsluiting overigens verplicht melden bij de gemeente.

De gemeente Baarn werkt ook samen met o.a. de GGD Regio Utrecht, woningbouwcorporaties, Lokaal Team en politie in het kader van het Meldpunt Bijzondere Zorg & Overlast (MBZO). Dit regisseert en realiseert hulp voor mensen met meervoudige problemen waar hulpverleners of omwonenden zich zorgen over maken. Over het algemeen worden er situaties gemeld waarbij sprake is van een bedreiging voor het zelfstandig wonen of overlast voor buurtbewoners. Als ouders niet mee willen werken zal het Lokaal Team een melding maken bij Veilig Thuis. Het MBZO heeft o.a. als doel het voorkomen en verminderen van huisuitzettingen/dakloosheid.

In 2017 zijn er 8 exploten (dagvaardingen) ontvangen (tot 17 oktober 2017) en 6 ontruimingen hebben daadwerkelijk plaatsgevonden. In 2016 zijn er 17 exploten ontvangen en 9 ontruimingen hebben daadwerkelijk plaatsgevonden.

Bij een (dreigende) uithuisplaatsing speelt het Lokaal Team een cruciale rol in samenwerking met SAVE/ Veilig Thuis.

Naast de frustratie en stress voor betrokkenen, bedragen de gemiddelde kosten van een huisuitzetting bedragen tussen de € 5.000 en € 9.000. Deze kosten omvatten onder andere deurwaarderskosten, gerechtskosten, de feitelijke uitzetting, afvoer en/of opslag van de boedel, het weer verhuurklaar maken van de woning en gederfde huurinkomsten. De kosten van uitzetting komen in principe voor rekening van de huurder, maar vaak kan zij of hij dit niet betalen. Dit betekent dat de schulden enorm oplopen. Zolang de huurder de kosten niet betaalt, draait de verhuurder voor alle kosten op. De kosten na een huisuitzetting zijn nog hoger: van € 11.000 voor de inzet van welzijn, tijdelijke opvang e.d. (bron: Woonbond), oplopend tot € 100.000 voor een jaar tijdelijke opvang van een gezin (bron: Eropaf.org).

Onderzoekers van de Hogeschool Utrecht en Regioplan onderzochten vijf gemeenten, waar ruim zeshonderd huisuitzettingen werden voorkomen, mede door de inzet van schuldhulpverlening. Hiermee werd gemiddeld € 390.000 per 100.000 inwoners bespaard.

Betalingsproblemen kunnen door effectieve inzet van schuldhulpverlening worden opgelost, wat uiteindelijk resulteert in een afname van betalingsregelingen. De baten hiervan blijken rond de € 9.000 euro per 100.000 inwoners te liggen (Stichting eropaf, 2013).

4.2 Bunschoten en Soest (BBS-gemeenten)

De schuldhulpverlening in Bunschoten wordt uitgevoerd door Plangroep en door Zuidweg & Partners (Zuidweg & Partners in het geval van ondernemers). In Soest vindt de uitvoering deels plaats door Uitvoeringsorganisatie BBS en de complexere casussen door de Kredietbank. Ondernemers kunnen in Soest ook worden geholpen door Zuidweg & Partners.

Soest is voornemens om de huidige dienstverleningsovereenkomst met de Kredietbank op 1 november 2017 op te zeggen. De dienstverlening van de Kredietbank zal dan (vanwege de opzegtermijn) op 30 juni 2019 stoppen. Soest wil met name de regiefunctie van de gemeente versterken. Soest gaat onderzoeken hoe/waar de regie en uitvoering het beste belegd kan worden.

In Baarn zijn we tevreden over de uitvoering van de schuldhulpverlening door de Kredietbank. Er is geen wachtlijst en de doorlooptijden zijn goed te noemen. In principe worden inwoners binnen twee weken gezien. In de praktijk wordt niemand uitgesloten van schuldhulpverlening. De gemeente Baarn voert een ruimhartig beleid. Bij recidive wordt bijvoorbeeld alsnog toegang tot de schuldhulpverlening verleent, een tweede kans wordt

geboden.

4.3 Motie schuldhulpverlening

In juli 2016 is de motie inzake schuldhulpverbetering aangenomen. Er wordt o.a. geconstateerd dat het ingewikkeld taalgebruik van instanties voor betrokkenen veelal onbegrijpelijk is. Het college wordt opgedragen te zorgen voor toegankelijk taalgebruik in informatiemateriaal en brieven met betrekking tot schuldhulpverlening. Wij hebben hieraan invulling gegeven door zo begrijpelijk mogelijk te communiceren rondom schuldhulpverlening. Een voorbeeld hiervan is de in juni 2017 verspreide folder ‘hulp bij vragen over geld’. Ook de beschikkingen die de gemeente stuurt worden door een werkgroep nagelopen op leesbaarheid en duidelijkheid. In heldere taal communiceren is vanzelfsprekend van groot belang.

Onlangs is bij de Kredietbank het project ‘Lezen ≠ begrijpen’ van start gegaan. In samenwerking met Syncasso Gerechtsdeurwaarders, Rijkuniversiteit Groningen en Stichting Lezen & Schrijven wordt laaggeletterdheid in kaart gebracht om het daarna aan te kunnen pakken. Medewerkers van Kredietbank Nederland nemen sinds juli van dit jaar bij elk intakegesprek een zogenaamde ‘taalmeter’ af. Als het nodig is worden mensen doorverwezen naar het Taalhuis in bibliotheek Eemland.

Hoofdstuk 5 Speerpunten 2018 2021

1. Intensivering samenwerking partners schuldhulpverlening

2. Inzet armoederegisseur

3. Verbetering nazorg: voorkomen van terugval in schulddienstverlening

4. Terugdringen kosten bijzondere bijstand voor beschermingsbewind

5.1 Intensivering samenwerking partners schuldhulpverlening

Een goede samenwerking tussen de partners in de schuldhulpverlening is vanzelfsprekend van groot belang. Het is belangrijk dat men van elkaar weet, wie wat doet (rollen en positie) en elkaar weet te vinden. Als uitgangspunt voor effectieve en efficiënte samenwerking tussen de partners hanteren we: door vrijwilligers wat door vrijwilligers kan, door professionals wat door professionals moet. Partners vullen zo elkaar goed aan en er vindt geen dubbel werk plaats. Een belangrijk middel om dit te bereiken is het Samenwerkingspact. Dit pact is bedoeld om gezamenlijk de armoede- en schuldenproblematiek in de gemeente Baarn terug te dringen. De ondertekenaars laten hiermee hun bereidheid zien om in goede samenwerking dit probleem aan te pakken. Om de drie maanden vindt er afstemming plaats tussen de ondertekenaars van dit pact. Kennisoverdracht moet ervoor zorgen dat de mogelijk- en onmogelijkheden bij iedere organisatie bekend zijn.

Een goede communicatie tussen de partners in de schuldhulpverlening is vanzelfsprekend van groot belang. Afstemming vooraf kan bijdragen aan een effectievere aanpak van de schulden. Bijvoorbeeld door bij de wijziging van de uitkering zo veel mogelijk vooraf af te stemmen met betrokken partners. Wanneer Uitvoeringsorganisatie BBS in dit voorbeeld een maatregel oplegt en de uitkering wordt verlaagd, dan kan dit gevolgen hebben voor de aanpak van het schuldenprobleem, met alle consequenties van dien. Wanneer hierover vooraf overleg plaatsvindt met de betrokken partijen, kan dat mogelijk leiden tot een andere beslissing, waardoor het schuldentraject niet in gevaar komt. Dit is altijd maatwerk. Omwille van privacyregels en de rechtmatige uitvoering van de wet, is het niet altijd mogelijk. Er is goed contact tussen de medewerkers van Uitvoeringsorganisatie BBS en de Kredietbank inzake zowel de stand van zaken aanvragen uitkering, als op het gebied van terugvorderingsbesluiten en kwijtschelding gemeentelijke belastingen.

5.2 Inzet armoederegisseur

In het ‘aanvullend actieplan armoedebestrijding kinderen’ is besloten om voor drie jaar een armoederegisseur in de gemeente Baarn te realiseren. De exacte invulling hiervan wordt, samen met Welzijn Baarn, vormgegeven. Zijn of haar taken zijn het op de kaart zetten van armoede onder kinderen en de effectiviteit van het beleid van de gemeente monitoren/verbeteren. Ook de groep werkende minima moet door de armoederegisseur beter in beeld worden gebracht. Verder kan de armoederegisseur helpen bij de aanvraagprocedures voor minimaregelingen, die lastig en ingewikkeld kunnen zijn. De armoederegisseur kan als intermediair fungeren tussen inwoners en maatschappelijke organisaties.

De armoederegisseur adviseert dus minima rondom budget, schulden en attendeert op het bestaan van regelingen. Hij of zij maakt dus vooral gebruik van de bestaande voorzieningen zoals PIT, Ping en de vrijwilligers van de Thuisadministratie. De rol van de armoederegisseur bestaat vooral uit signaleren en coördineren (integraal). De armoederegisseur is een toevoeging en neemt geen bestaande taken over.

De gemeente Baarn is ervan overtuigd dat de armoederegisseur een sociaal werker moet zijn. Die is immers al bekend met de doelgroep en kent het maatschappelijk werkveld en de inwoners. De armoederegisseur gaat daarom vallen onder de regie van Welzijn Baarn. Het is nadrukkelijk niet de bedoeling dat de armoederegisseur vooral binnen zit, maar juist buiten, midden in de samenleving te vinden is. Hij of zij kan op huisbezoek gaan. De armoederegisseur heeft in dit kader een belangrijke aandacht voor inwoners die zich niet snel tot de gemeente wenden.

De armoederegisseur heeft een belangrijke rol in een samenhangende ondersteuning. Hij of zij legt verbinding met het Lokaal Team, scholen, Uitvoeringsorganisatie BBS, Kredietbank, de thuisadministratie en andere partners. De rol van scholen is belangrijk in het kader van vroegsignalering en preventie. Leerkrachten zijn vaak de eerste buitenstaanders die de effecten bij kinderen opmerken. De armoederegisseur heeft korte lijnen met Stichting Leergeld. De inzet van de armoederegisseur is kortom een belangrijk middel om signalen van bijvoorbeeld de coördinator van Stichting Leergeld te vertalen in een hulpvraag en daarmee het bereik van de schuldhulpverlening waar nodig te doen vergroten.

Toegang schuldhulpverlening

De armoederegisseur gaat een belangrijke rol spelen in de afstemming en samenwerking tussen partners. De huidige toegang tot schuldhulpverlening voor klanten van Uitvoeringsorganisatie BBS met schulden kan bijvoorbeeld beter. Als een klant bij Uitvoeringsorganisatie BBS meldt dat hij of zij schulden heeft, stuurt Uitvoeringsorganisatie BBS deze klant direct door naar de receptie van de gemeente Baarn. De receptie stuurt deze klant vervolgens door naar de Kredietbank voor een intake.

Wij zijn voornemens om de armoederegisseur een belangrijke rol in dit proces te geven. Uitvoeringsorganisatie BBS kan dan een klant met schulden voortaan doorverwijzen naar de armoederegisseur in plaats van naar de receptie van het gemeentehuis. De armoederegisseur zal op basis van de individuele situatie zorgen voor een passend vervolg, bijvoorbeeld verwijzen naar PIT, de Thuisadministratie en of toch naar de Kredietbank. Vaak is er meer aan de hand dan alleen schuldenproblematiek. Hierdoor worden niet alleen een hoop tijd en frustratie voor de klant bespaard maar ook kosten van de Kredietbank (die in sommige gevallen niet direct nodig zijn).

5.3 Verbetering nazorg: voorkomen van terugval in schulddienstverlening

Nazorg is essentieel om recidive te voorkomen. Met andere woorden: nazorg heeft ook een preventieve werking. In de praktijk blijkt dat veel mensen na het afronden van een schuldentraject niet goed in staat zijn om hun eigen financiën te beheren. Vaak gaat het lange tijd goed, tot het moment dat mensen te maken krijgen met een gebeurtenis die zorgt voor een (tijdelijke) onbalans in de inkomsten of uitgaven. Mensen vervallen in oude gewoontes, wat kan leiden tot hernieuwde financiële problemen. Door ook na afloop van het schuldentraject periodiek contact op te nemen met de klant, kunnen eventuele problemen vroegtijdig gesignaleerd worden en kan escalatie voorkomen worden. Dit gebeurt nu nog te weinig: mensen hebben wel zelf de mogelijkheid om contact te zoeken, maar zij doen dit lang niet altijd. De gemeente Baarn wil daarom meer inzetten op nazorg door het actief benaderen van de klant na afloop van het schuldentraject, zodat hernieuwde financiële problemen vroegtijdig gesignaleerd en verholpen kunnen worden.

In 2017 hebben 12 inwoners zich aangemeld die in de voorgaande jaren (2013-2016) al gebruik hebben gemaakt van de schulddienstverlening. Dit is niet altijd recidive, de Kredietbank Nederland heeft bijvoorbeeld aan sommige geen aanbod kunnen doen omdat er geen schuldregeling mogelijk was. Voor deze mensen kan dan het product Duurzame Financiële Dienstverlening worden ingezet.

Het uitgangspunt van de gemeente is dat het budgetbeheer eindigt op het moment dat de schuldregeling ten einde komt. Voor alle klanten wiens schuldregeling (zowel in de vorm van een schuldbemiddeling als in de vorm van een saneringskrediet) over zes maanden eindigt, wordt een adviesgesprek dan wel een interventiegesprek met de budgetcoach ingezet. In het gesprek wordt nagegaan of de klant klaar is voor het einde van de schuldregeling, krijgt hij tips en tricks en wordt getoetst of de klant overziet hoe de nieuwe situatie er uit zal zien. Indien er in de nieuwe situatie ondersteuning nodig blijft, kan deze worden ingezet in de vorm van hulp van een partner, een budgetcursus of doorlopend budgetbeheer van de Kredietbank. Bij doorlopend budgetbeheer worden de kosten door de gemeente betaald (onder vermelding van reden en met een tijdpad naar beëindiging toe). Tevens wordt het gesprek gebruikt als signalering of de schuldregeling naar het einde toe succesvol gaat verlopen en worden aanvullende afspraken gemaakt over het verloop van de regeling, indien dit nodig blijkt. Voor klanten die worden begeleid door een budgetcoach valt het gesprek binnen de reguliere begeleidingscyclus. De budgetcoach werkt samen met het Lokaal Team, waardoor zo nodig een integraal ondersteuningsplan kan worden opgesteld. Iedere 6 tot 12 maanden wordt opnieuw bekeken of voortzetting van het budgetbeheer noodzakelijk is.

Twee maanden na afronding van de schuldregeling neemt de budgetcoach contact op met de klant om te vragen hoe het gaat in de nieuwe situatie. Indien gewenst of noodzakelijk wordt een extra gesprek ingepland. Na vier maanden belt de budgetcoach de klant nog een keer na.

5.4 Terugdringen kosten bijzondere bijstand voor beschermingsbewind

Veel gemeenten worstelen met de hoge kosten voor beschermingsbewind (bijzondere bijstand). Sinds de aanpassing van de wet in 2014 is het aantal mensen dat gebruik maakt van beschermingsbewind flink gestegen. De gemeente Baarn wil samen met de partners toewerken van beschermingsbewind naar meer financiële zelfredzaamheid. Hiervoor gaan we gezamenlijk een plan van aanpak opstellen.

|

Kosten bewindvoering |

2015 |

2016 |

tm 24-10-2017 |

|

Baarn |

64.248 |

81.311 |

57.668 |

|

Bunschoten |

15.755 |

19.935 |

|

|

Soest |

118.751 |

97.907 |

Beschermingsbewind is de zwaarste en meest vergaande vorm van ondersteuning. Binnen het brede pallet aan dienstverlening zijn er echter allerlei (lichtere en zwaardere) vormen van ondersteuning mogelijk. De Kredietbank kan bepaalde vormen van ondersteuning verzorgen, maar ook andere partners kunnen hierin een rol spelen, bijvoorbeeld de Thuisadministratie van Welzijn Baarn. Het gaat erom te kijken wat een inwoner nodig heeft. Ook hier gaat het weer om maatwerk, zo veel mogelijk aangepast aan de behoefte, vaardigheden en capaciteiten van de inwoner.

In het kader van het toewerken naar meer financiële zelfredzaamheid is het van belang kritisch de vraag te stellen wanneer een persoon op geen enkele wijze in staat is zijn eigen financiële zaken te regelen en of dit gebrek aan zelfredzaamheid een permanente toestand betreft of een tijdelijk karakter heeft door bijvoorbeeld persoonlijke tegenslag (bijvoorbeeld scheiding).

Plan van aanpak

Samen met de partners gaan we een plan van aanpak maken hoe we de groep inwoners onder beschermingsbewind, met kansen voor versterking van de financiële zelfredzaamheid, kunnen herkennen en hoe we deze inwoners kunnen ondersteunen om daadwerkelijk een stap te maken richting meer financiële zelfredzaamheid. In 2018 willen we in de implementatie hiervan concrete stappen zetten.

Best practices

In de gemeente Oosterhout wordt door de Kredietbank gedurende de intakefase al gewerkt met het screeningsinstrument Mesis. Dit is een wetenschappelijk gefundeerd en door het Nibud gevalideerd instrument dat bestaat uit een online vragenlijst en een vaardighedentest met onder meer lees- en rekentesten. De hulpvrager beantwoordt online vragen en doet de vaardigheidstest. Mesis vertaalt alle antwoorden naar een klantprofiel. Dit klantprofiel geeft inzicht in de motivatie, de vaardigheden en het gedrag van de klant (het willen, kunnen en handelen).

Een ander mooi voorbeeld is het project ‘Vroeg Eropaf Arnhem’ in de gemeente Arnhem. Veel mogelijke schuldeisers (zorgverzekeraar, de dienst gemeentelijke belastingen, energieleverancier, waterbedrijf en drie woningcorporaties) doen hieraan mee. Als een Arnhemmer aan het einde van de maand bij twee of meer van deze organisaties een betalingsachterstand heeft, dan stuurt de gemeente een hulpverlener van de lokale welzijnsorganisatie Rijnstad. Deze hulpverlener heeft één vraag: kunnen we u helpen? Is het antwoord ja, dan maakt Rijnstad met de inwoner een plan om de beginnende geldproblemen op te lossen. De gemeente spreekt van een „succes”. In de proefperiode bezocht Rijnstad 144 Arnhemmers en bijna drie op de vier stonden open voor hulp. De meeste mensen werden niet boos vanwege de bemoeienis, maar waardeerden de aandacht. Negentien huishoudens bleken te kampen met grotere schulden en zijn verwezen naar een traject voor langdurige schuldhulp. De mogelijkheden voor de armoederegisseur in Baarn worden in dit kader bekeken.

Hoofdstuk 6 Tot slot

Middels de vier speerpunten willen we de schuldhulpverlening in Baarn actualiseren en toekomstbestendig maken. Wij zijn ervan overtuigd dat we op deze manier samen meer bereiken!

Na afloop van ieder jaar wordt in een jaarverslag verantwoord wat we gedaan hebben en welke effecten dit gesorteerd heeft (cijfers & trends). Begin 2021 zal het beleidsplan samen met de partners geëvalueerd worden. Als dit nodig blijkt, zal de evaluatie uiteraard eerder plaatsvinden.

Hoofdstuk 7 Financien

Belangrijk om te beseffen is dat de inzet van schuldhulpverlening niet alleen geld kost, het draagt bij aan besparingen op andere terreinen. Naast het welbevinden voor de klant, laat onderzoek naar het financiële rendement van schuldhulpverlening zien, dat er tegenover elke euro die een gemeente investeert in schuldhulpverlening € 2,40 aan baten staan. Belangrijke batenplaatsen zijn snellere uitstroom uit de bijstand en het voorkomen van ontruimingen en daaraan gerelateerde kosten (N. Jungmann, P. Wesdorp, E. Scruer, 2017).

De werkelijke kosten (en begrote kosten) waren de afgelopen drie jaar:

|

Jaar |

Begroting |

Werkelijk |

|

2015 |

288.093 |

219.901 |

|

2016 |

286.535 |

184.418 |

|

2017 |

240.000 |

- |

De uitgaven van de komende jaren zijn gedekt binnen de begroting.

|

Jaar |

Begroting |

|

2018 |

240.000 |

|

2019 |

240.000 |

|

2020 |

240.000 |

|

2021 |

240.000 |

In het aanvullend actieplan armoedebestrijding kinderen (collegebesluit van 12 september 2017) hebben wij al rekening gehouden met de kosten voor de armoederegisseur.

|

Verwachte uitgaven |

2017 |

2018 |

2019 |

2020 |

2021 |

|

Kredietbank Nederland |

196.000 |

185.000 |

185.000 |

180.000 |

175.000 |

|

Zuydweg & Partners |

20.000 |

20.000 |

20.000 |

20.000 |

20.000 |

|

Armoederegisseur/ uitvoeringskosten |

23.717 |

35.000 |

35.000 |

26.250 |

|

|

Totaal |

240.000 |

240.000 |

240.000 |

226.250 |

195.000 |

De verbetering van de nazorg brengt kosten (bijvoorbeeld doorlopend budgetbeheer of budgetcoaching) met zich mee. Daarnaast willen wij door middel van het plan van aanpak de beschermingsbewindskosten (bijzondere bijstand) op termijn terugdringen.

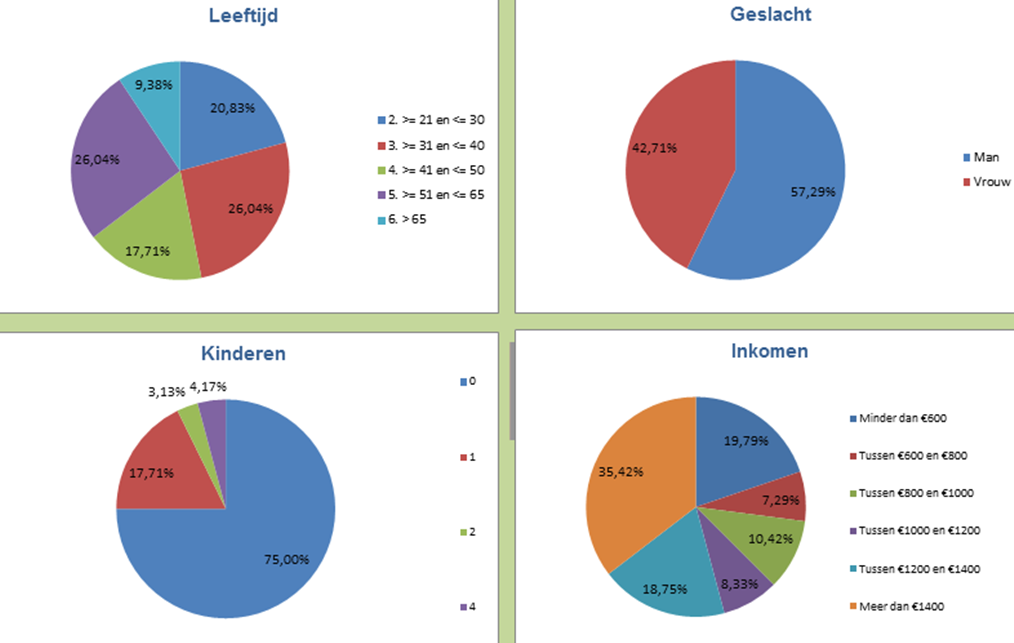

Bijlage rapportage Kredietbank eerste helft 2017 gemeente Baarn

Klantprofiel Baarn

Uit bovenstaande grafiek blijkt dat de modus een alleenstaande man tussen de 31 en 40 of 51 en 65 jaar is, geen kinderen heeft en een inkomen van meer dan € 1.400,-.

Klanttevredenheid De tevredenheid van klanten van de Kredietbank Nederland waarvan het schuldsaneringstraject in 2016 afgerond is, is onderzocht. Voor het onderzoek zijn 1.894 klanten uitgenodigd, hiervan hebben 407 de vragenlijst ingevuld. Hiermee komt het responspercentage uit op 21%. Het gemiddelde rapportcijfer wat is gegeven voor de totale dienstverlening van Kredietbank Nederland is een 7.3. Maar vijf inwoners uit Baarn hebben gereageerd, dit is te weinig om uitspraken te doen over de klanttevredenheid in Baarn.

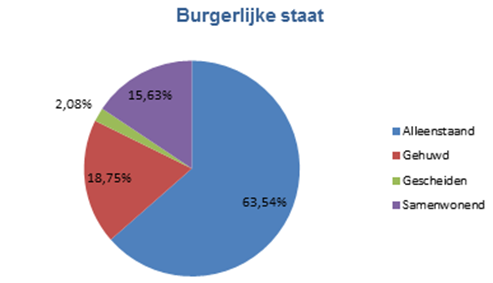

Ter vergelijk: klantprofiel Soest

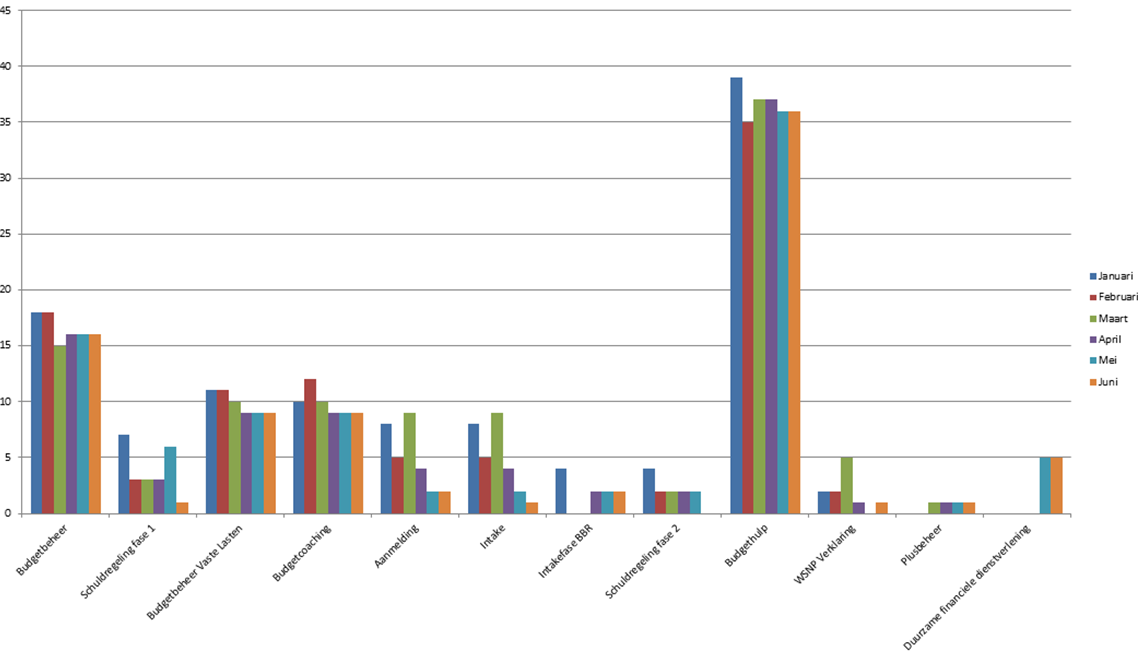

Zoals te zien is in bovenstaande grafiek krijgen de meeste klanten (ongeveer 35) het product budgethulp.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl