Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR218018

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR218018/2

Regeling vervallen per 01-01-2013

Nota grondprijzen 2012

Geldend van 01-01-2013 t/m 31-12-2012

Intitulé

Nota grondprijzen 2012De gemeenteraad stelt de volgende regeling vast.

1.Inleiding

1.1 Inleiding

In 2007 is de nota grondbeleid door de gemeenteraad vastgesteld. Onderdeel van deze nota is de interne uitvoeringsparagraaf (vertrouwelijk) met betrekking tot de grondprijzen.

De nota grondprijzen is in 2011 voor het eerst aangepast. Vanaf 2011 wordt de nota grondprijzen jaarlijks geactualiseerd.

Het doel van de nota is om duidelijkheid te scheppen met betrekking tot het beleid dat de gemeente Barendrecht voert ten aanzien van grondprijzen.

1.2 Marktsituatie

De gevolgen van de ingezakte vastgoedmarkt zijn voor de gemeentelijke grondbedrijven aanzienlijk. Niet alleen de markt voor nieuwe woningen in de hogere prijsklasse stagneert maar er is ook sprake is van een waardedaling van koopwoningen. Dit proces is al enige jaren gaande.

Deze conclusie wordt onderschreven door marktberichten.

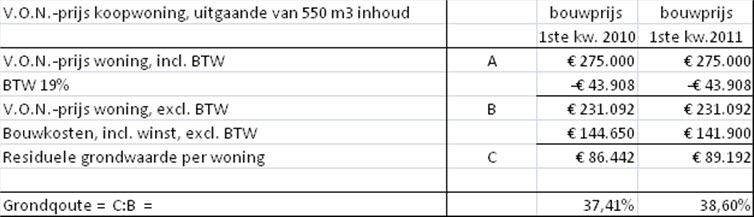

Voor het berekenen van de grondprijzen wordt residueel gerekend. De residuele berekeningen zijn gebaseerd op v.o.n.-prijzen en op bouwkosten.

De v.o.n.-prijzen zijn de laatste jaren gestabiliseerd dan wel gedaald De oorzaak hiervoor is echter niet eenduidig aan te wijzen. Behalve de marktinvloed op de prijs kan er in de ontwikkeling van de v.o.n.-prijzen ook invloed zijn van eenvoudiger en kleiner bouwen. In onderstaande tabel zijn de ontwikkelingen voor de huur- en de koopwoningen aangegeven:

Het volgende komt hieruit naar voren:

- ·

De gemiddelde bouwkosten van de sociale huurwoningen zijn gestegen als gevolg van de vergroting van de gemiddelde m3-inhoud, ondanks een daling in de bouwkosten per m3.

- ·

De gemiddelde bouwkosten van de koopwoningen zijn gedaald zowel op grond van de daling van de m3-inhoud als op grond van de daling van de bouwkosten per m3.

- ·

De bouwkosten per m3 van de koopwoningen zijn sterker gedaald dan de bouwkosten per m3 van de huurwoningen.

Bij de woningen wordt de residuele uitkomsten vervolgens omgezet in een grondquote om op voorhand duidelijkheid te scheppen in het onderhandelingsproces. De grondquote loopt via een glijdende schaal.

De vraag die vanuit de markt (lees: ontwikkelaars) soms wordt opgeworpen is dat de grondquote omlaag moet om de woningen beter te kunnen verkopen. De vraag is of die vraag redelijk is en ook een basis heeft. Dat lijkt niet zo te zijn: uitgaande van de (dalende) ontwikkeling in de bouwkosten zou er zelfs nog ruimte zijn om de grondkosten te verhogen.

Er is daarom geen aantoonbare reden om de grondkosten – bij gelijkblijvende inhoud/v.o.n.-prijzen – te verlagen. Het zou best kunnen dat een bepaald project vraagt om een aangepaste grondprijs maar dat kan dan alleen in onderhandelingen met de ontwikkelaar op basis van aangedragen hard cijfermateriaal.

Op de marktsituatie is ook de (toekomstige) demografische ontwikkeling van invloed. Deze is voor Barendrecht redelijk gunstig: tot 2040 een lichte groei danwel stabilisatie. Daaruit valt voorzichtig te concluderen dat er sprake is van een markt met een blijvende woningvraag.

Op dit moment moet de conclusie uit de marktsituatie zijn dat de grondprijzen op een redelijk peil gehouden kunnen worden gehouden maar dat een verhoging niet mogelijk is. Wel zijn voor sommige categorieën de bandbreedtes in overeenstemming met de marktgegevens gebracht.

Ook de omliggende gemeenten zitten over het algemeen op de 0-lijn en passen alleen een verhoging toe waar dat - gezien de markt – mogelijk is.

1.3 status nota grondprijzen

De nota grondprijzen wordt opgesteld binnen de kaders in de nota grondbeleid 2010.

De nota grondprijzen is een openbaar stuk en wordt door de raad van de gemeente vastgesteld. Op deze manier is het vigerende grondprijsbeleid op transparante wijze helder en bekend voor zowel interne als externe belanghebbenden. De nota grondprijzen laat onverlet in bestaande overeenkomsten vastgelegde afspraken.

De nota grondprijzen is tot stand gebracht door gebruik te maken van:

- ·

de eigen gronduitgifte gegevens;

- ·

gegevens uit de markt;

- ·

gegevens uit de nota’s grondprijzen van omliggende gemeenten

Het college van B&W heeft het recht in voorkomende situaties van de nota af te wijken; in die zin is de nota richtinggevend van karakter.

Het team Projecten is binnen de gemeente Barendrecht belast met de uitvoering van de nota grondprijzen en met het, binnen de kaders van de nota grondprijzen en de nota grondbeleid, bepalen van de grondprijzen voor het betreffende object. Voor het team Projecten is deze nota kaderstellend voor de wijze waarop de grondprijzen worden berekend en voor de hoogte van de grondprijzen.

De vastgestelde grondprijzen uit de nota grondprijzen worden gebruikt als input voor de te actualiseren grondexploitaties en exploitatieplannen Wro. De genoemde grondprijzen zijn in beginsel prijsvast voor het gehele kalenderjaar 2012. Om flexibel in te kunnen spelen op (markt)ontwikkelingen en specifieke omstandigheden kan het eventueel in uitzonderlijke gevallen nodig zijn om tussentijds bij te sturen, i.c. maatwerk te leveren voor die specifieke ontwikkeling.

1.4 Wro en de grondprijzen

Met de Wro ontstaat de mogelijkheid om publiekrechtelijk – via een exploitatieplan – een gebiedsontwikkeling af te dwingen, zonder dat de gemeente actief gronden heeft verworven. Het exploitatieplan bevat een door de gemeente op te stellen exploitatieopzet die als basis dient voor het kostenverhaal.

Binnen het exploitatieplan worden de kosten van de grondexploitatie (de lasten) verdeeld over bouwpercelen met aangewezen bouwplannen.

De verdeling gebeurt naar rato van de opbrengstpotentie van die percelen. De opbrengstpotentie wordt afgeleid van de uitgifteprijzen van bouwrijpe grond, aan de hand van door de gemeente vastgesteld uitgifteprijsbeleid. Een bouwperceel met een hoge opbrengstpotentie betaalt relatief meer mee aan de kosten dan een perceel met een geringere opbrengstpotentie. Het gemeentelijk uitgiftebeleid kan van invloed zijn op de opbrengsten in het exploitatiegebied en dus op de maximale exploitatiebijdrage. Kortom het grondprijsbeleid moet aansluiten bij de nieuwe Wro, zodat een gebiedsontwikkeling ook juridisch houdbaar is, bij inzet van het instrument exploitatieplan.

Het exploitatieplan is een openbaar stuk met mogelijkheden voor bezwaar en beroep.

Aangezien de opbrengsten in een exploitatieplan worden afgeleidt van de nota grondprijzen is het van belang dat ook de nota grondprijzen een openbaar stuk is.

1.5 Nieuwe wettelijke ontwikkelingen

De Mededingingswet ter invoering van gedragsregels voor de overheid is aangepast. Deze aanpassing, beter bekend is als de wet Markt en Overheid, gaat in op een nog nader te bepalen tijdstip. De wet spruit voort uit het traject marktwerking, deregulering en wetgevingskwaliteit uit de jaren negentig van de vorige eeuw en heeft als doel te voorkomen dat overheden eigen commerciële (neven-) activiteiten subsidiëren met belastingmiddelen. Dergelijke oneerlijke concurrentie en oneigenlijke inzet van belastingmiddelen is ongewenst.

Deze wet zal ook van invloed zijn op de grondtransacties van de gemeenten, maar op dit moment is die invloed nog niet goed in te schatten.

1.6 Leeswijzer

De grondprijzen verschillen per soort bestemming en categorieën daarin. Deze grondprijzen zijn opgenomen in hoofdstuk 2

In hoofdstuk 3 wordt ingegaan op organisatorische aspecten van grondaan- en verkopen.

Als bijlagen zijn opgenomen de informatie over de gehanteerde bronnen, gebruikte definities en marktinformatie.

1.7 Ingangsdatum

De nota grondprijzen 2012 vervangt de nota grondprijzen 2011 en gaat in op 1-1-2012.

2. Methoden bepaling grondprijzen

2.1 Aankoop/verwerving

Bij aankoop/verwerving is de gemeente de vragende partij. Meestal zal het gaan om de aankoop van agrarische grond of opstallen in herontwikkelingsgebieden. De gemeente heeft in dit segment niet een zodanige positie dat de gemeente invloed heeft op het prijsniveau en dus is de gemeente sterk afhankelijk van de actuele marktprijs.

Om die reden is het ook weinig zinvol richtprijzen voor aankopen in de nota grondprijzen op te nemen.

De prijsbepaling in individuele gevallen wordt onderbouwd met externe taxaties; daarnaast is van invloed de onteigeningswet en de jurisprudentie ter zake.

2.2 Verkoop

Gezien de marktsituatie zijn de prijzen 2012 in zijn algemeenheid op het niveau van de prijzen 2009/2010/2011 gehouden.

Voor de verschillende methoden welke gebruikt worden voor het bepalen van de grondprijzen wordt verwezen naar de nota grondbeleid 2010.

Voor het toepassen van methoden voor bepaling van de grondprijzen worden de gronden naar functionele bestemmingscategorieën onderverdeeld in woningen, winkels, bedrijven, kantoren en maatschappelijke voorzieningen (zoals scholen, sportvelden, welzijnsvoorzieningen).

De gehanteerde grondprijzen zijn exclusief BTW en kosten koper en gelden, tenzij anders vermeld, voor gronden:

- ·

in eigendom van de gemeente ten behoeve van verkoop aan bedrijven of particulieren;

- ·

in bouwrijpe staat;

- ·

geschikt voor het beoogde gebruik (qua bestemming en bodemkwaliteit);

- ·

vrij van bijzondere belemmeringen die het beoogde gebruik van de grond in de weg staan (zoals erfdienstbaarheden).

De prijzen zijn de marktconforme prijzen, waarbij de regio Rotterdam het referentiekader vormt. Voor het toetsen of de Barendrechtse prijzen marktconform zijn, is gebruik gemaakt van de gegevens uit een aantal regiogemeenten en zijn marktgegevens van makelaars en uit de vastgoedmarkt gehanteerd.

Zodra een locatie een potentieel hogere opbrengst kan hebben, als gevolg van bijvoorbeeld een lokaal gunstigere ligging, kan daar in de opbrengst rekening mee worden gehouden en zal worden afgeweken van de richtprijzen.

Zodoende incasseert de gemeente een reële marktprijs voor de grond en kunnen de

grondopbrengsten worden geoptimaliseerd.

De methode die hiervoor het meest geëigend is, is de residuele grondwaarde methode, waaruit de hieronder vermelde grondquotes voortkomen. Hiermee wordt tevens bereikt dat de gemeente handelt in overeenstemming met de staatssteunregels.

De V.O.N.-prijzen in de tabellen zijn inclusief BTW.

Waar bandbreedtes worden gehanteerd gaat het om indicatieve prijzen.

Van rechtswege heeft een gemeente geen monopolie op gebiedsontwikkeling en dus op de uitgifte van bouwrijpe gronden. Indien gronden in eigendom zijn van derden zal de uitgifte van bouwrijpe gronden lopen via de private eigenaar. De nota grondprijzen 2011 gaat in principe alleen over de gemeentelijke eigendommen.

Om die reden is de categorie-indeling bij de verkoop van gemeentelijke gronden opgenomen in volgorde van afnemende marktinvloed van de gemeente op de betreffende grondprijs.

De facto komt het erop neer dat de gemeentelijke prijsstelling alleen van belang is voor woningen en maatschappelijke voorzieningen omdat in de andere categorieën de gemeente niet of nauwelijks meer grond heeft uit te geven. Desondanks is het van belang om toch in te gaan op het prijsniveau omdat:

- ·

het prijsniveau van de verschillende categorieën duidelijk en transparant is indien de gemeente gronden heeft aan te bieden

- ·

het een indicatie geeft van het prijsbeleid tussen de verschillende jaren

- ·

de Wro (exploitatieplan) het noodzakelijk maakt om inzicht te geven in dit prijsniveau of de wijze waarop dit prijsniveau wordt vastgesteld in het kader van de verhaalbaarheid van kosten van een bestemmingsplan (macroaftopping: niet meer verhalen dan de opbrengstpotentie van het gebied mogelijk maakt).

Artikel 2.2.1 Kavelprijs sociale huur woningen

- ·

Voor de sociale huurwoningen wordt tot op heden uitgegaan van een vaste kavelprijs.

Voor 2012 bedraagt deze circa € 16.600 (excl. BTW) voor de sociale huurwoningen die vallen onder de toegestane staatsteunregeling van het ministerie.

De rol van de corporaties en de positie van de gemeente is echter nogal veranderd: corporaties krijgen het karakter van een vastgoed ontwikkelaar, verkopen hun woningen en de financiële positie van de grondbedrijven is drastisch verslechterd waardoor het dienen van andere beleidsdoelen onder druk staat c.q. niet meer mogelijk is. Voorshands wordt nog vastgehouden aan het systeem van een vaste grondprijs voor sociale huurwoningen.

Artikel 2.2.2 Kavelprijs sociale koopwoningen

- ·

De sociale koopwoningen kunnen niet anders worden behandeld dan andere koopwoningen vanwege de duidelijkheid in het Europese besluit ten aanzien van steun aan corporaties. Hiervoor geldt dus de glijdende schaal van de grondquotes bij de verschillende v.o.n.-prijzen.

In welke vorm grond kan worden uitgegeven voor sociale koop moet nader worden uitgewerkt; gedacht kan bijvoorbeeld worden aan maatschappelijk gebonden eigendom, zoals Koopgarant.

Artikel 2.2.3 Kavelprijs / m2-prijs koopwoningen/v.s.-kavels

- ·

Bij de verkoop van grond voor koopwoningen wordt de grondquotemethode gehanteerd. De grondquote wordt afgeleid uit een residuele grondwaardeberekening. De grondquote loopt via een glijdende schaal. De in de tabel genoemde grondquotes zijn gemiddelden voor een bepaalde v.o.n.-prijs inclusief BTW; dit impliceert dat in dit geval ook de genoemde indicatie grondprijzen inclusief BTW zijn.

De correctiefactoor voor het aantal lagen van een meergezinswoning is vertaald in een lagere grondquote.

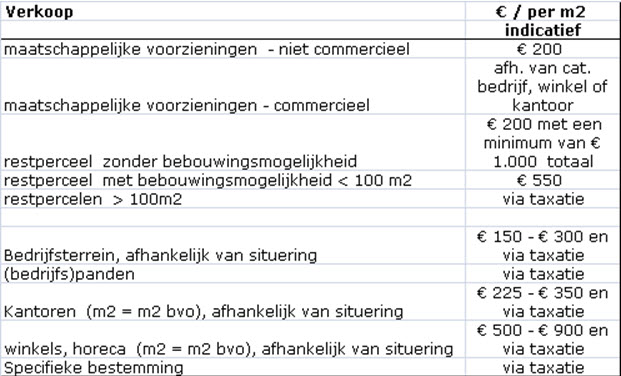

Voor v.s.-kavels wordt over het algemeen gewerkt met een m2-prijs. De indicatieprijs voor Barendrecht ligt tussen € 400 en € 650 per m2 exclusief BTW.

Voor de v.s.-kavelprijs wordt opgemerkt dat de richtprijs een gemiddelde prijs per m2 is. De grootte van de kavel is daarbij sterk van invloed vanwege het afnemende nut van een extra m² grond. Om die reden geldt voor kavels groter dan 500 m2 vanaf 500 m2 een lagere prijs voor het aantal extra m2.

Voor de verkoop van v.s.-kavels kan ook de residuele of grondquotemethode gehanteerd worden.

Gezien de landelijke ontwikkelingen zijn de prijzen en de rekenmethodiek in 2012 niet aangepast ten opzichte van 2011.

Artikel 2.2.4 Kavelprijs / m2-prijs v.s. huurwoningen, niet zijnde sociale huur

- ·

Er is een langzaam groeiende markt voor duurdere huurwoningen aan het ontstaan.

Huurwoningen in de marktsector hebben een lagere marktwaarde dan een qua woonoppervlak en

locatie vergelijkbare koopwoning. Dat heeft te maken met de exploitatielasten voor de exploitant en

het fiscale regiem. Daar staat tegenover dat het gebruikelijk is huurwoningen in de marktsector na

afloop van een bepaalde exploitatietermijn uit te ponden. De winst ten gevolge hiervan komt ten

gunste komt van de verkoper. Grosso-modo wordt er daarom geen onderscheid in vs.-koop en v.s-huur gemaakt. De volgende uitgangspunten worden gehanteerd:

- ·

Voor v.s.-huurwoningen worden dezelfde grondquotes gehanteerd als voor koopwoningen.

- ·

Als controle hierop wordt een DCF-berekening toegepast waarbij onder andere rekening wordt gehouden met de kosten voor het realiseren van de woning(en), de kosten en opbrengsten voor een bepaalde exploitatieperiode, een verondersteld IRR % en een verkoopwaarde (V.O.N.) na de exploitatieperiode aan een eigenaar-bewoner.

- ·

Als uit de controle komt dat het IRR wordt gehaald en de CW na de bepaalde exploitatieperiode is minimaal gelijk aan de investering dan zijn de grondkosten op een juist bedrag vastgesteld.

Bij afwijkingen kan naar het specifieke project gekeken worden op basis van gedetailleerde informatie/begrotingen. Zo nodig kan extern advies/taxatie gevraagd worden. Er moet dan aantoonbaar sprake zijn van een aangepaste grondprijs in verband met gemeentelijke (ontwikkelings)beleid.

- ·

Artikel 2.2.5 Kavelprijs / m2-prijs overige categorieën

- ·

De richtprijzen voor de verkoop van gemeentelijke gronden zijn als volgt:

Artikel 2.2.5.1 maatschappelijke voorzieningen

- ·

Maatschappelijke voorzieningen zijn te onderscheiden in:

- ·

Sociaal maatschappelijke voorzieningen, zoals gemeentehuis, brandweerkazerne, politiebureau, onderwijsvoorzieningen, grootschalige medische voorzieningen: ziekenhuis, sanatorium, een gezondheidscentrum zonder winstoogmerk, verzorgings- en verpleegtehuizen, welzijnsvoorzieningen, religieuze voorzieningen, niet commerciële culturele voorzieningen. Voor deze voorzieningen geldt de hiervoor genoemde m2-prijs

- ·

Commercieel maatschappelijke voorzieningen. Dit kunnen dezelfde voorzieningen als sociaal maatschappelijke voorzieningen zijn, maar dan commercieel geëxploiteerd. Een groeiend aantal maatschappelijke voorzieningen wordt, ondermeer als gevolg van de toenemende marktwerking in de zorg, commercieel geëxploiteerd. Er is sprake van een bedrijfsuitvoering met winstoogmerk als de organisatie een onderneming is in de zin van de Wet op de Omzetbelasting. Voor dergelijke ondernemingen wordt de grondprijs bepaald aan de hand van de residuele methode. Hieronder vallen ook de gronduitgiften voor de categorie energievoorziening. De grondprijs is derhalve afhankelijk van de toekomstige bestemming c.q. functie die wordt opgericht en geëxploiteerd. Voor deze categorie wordt aangesloten bij de prijzen voor bedrijven, kantoren dan wel winkels.

Bij maatschappelijke voorzieningen geldt ten aanzien van de grondprijsbepaling tevens:

- -

Bij een mix van maatschappelijke en andere functies zal naar rato van functie de grondprijs worden bepaald.

- -

Indien de kostprijs voor de grond hoger is dan de aangegeven grondprijs, wordt de kostprijs in rekening gebracht.

Voor de gesubsidieerde sport- en recreatievoorzieningen gelden dezelfde grondprijzen als hiervoor genoemd voor de maatschappelijke voorzieningen-sociaal. Voor voorzieningen met een extensief ruimtegebruik, zoals onbebouwde sportvelden (inclusief was- en kleedaccommodatie), is een lagere grondprijs mogelijk van € 45,-- per m2 excl. BTW. De ondergrens is echter altijd de kostprijs van de grond in relatie tot de staat waarin wordt geleverd.

Indien de gesubsidieerde sport- en recreatievoorzieningen wordt gevestigd op een locatie die qua opbrengst bestemd is voor een commerciële grondprijscategorie, wordt de grondprijs betaald die geldt voor de betreffende commerciële grondprijscategorie.

Bij een combinatie van maatschappelijke en commerciële voorzieningen wordt voor het commerciële gedeelte een grondprijs gerekend op basis van bedrijfsterrein, kantoren, winkels of horeca.

- ·

Artikel 2.2.5.2 restpercelen

- ·

Restpercelen zonder bebouwingsmogelijkheid

Voor restpercelen zonder bebouwingsmogelijkheid is de notitie inzake het beleid bij verkoop en verhuur van restpercelen van toepassing. De notitie is vastgesteld door het college van Burgemeester en wethouders op 20-1-2004. In de nota grondprijzen 2012 is het nieuwe geldende prijsniveau opgenomen.

Restpercelen met bebouwingsmogelijkheid

Voor restpercelen kleiner dan 100 m2 met een bebouwingsmogelijkheid is de prijs gelijk getrokken met de v.s.-m2 tot 500 m2; hierbij wordt wel rekening gehouden met de grote van het restperceel.

Bij de verkoop van reststroken, die groter zijn dan 100 m², zal altijd via een taxatie de grondprijs worden bepaald. Ook bij reststroken met een oppervlak kleiner dan 100 m² kan worden besloten om, indien daar aanleiding voor is, aan de hand van een taxatie af te wijken van de tarieven. Om de kosten van de betreffende grondtransactie te kunnen dekken wordt in 2011 een minimumprijs per transactie aangehouden van € 1.000,- exclusief BTW c.q. overdrachtsbelasting voor stroken van kleiner dan 20m2 zonder bebouwingsmogelijkheid.

Artikel 2.2.5.3 bedrijfsruimten/-terreinen

- ·

Voor bedrijfsruimten geldt dat de bandbreedte overeen komt met de grondprijzen in de regio. De bandbreedte in Barendrecht is, evenals in 2011, € 150 - € 300.

Op basis van huurprijs per m2-bvo, het BAR-percentage en de bouwkosten kan een residuele grondprijs berekend worden. Gezien het geringe aanbod van grond door de gemeente zal in voorkomende gevallen een gespecialiseerde taxateur worden ingeschakeld voor het bepalen van een grondprijs.

Ook is het gewenst bij de ontwikkeling van een nieuw bedrijventerrein een goed inzicht te hebben in de haalbaarheid van de ontwikkeling gezien het (over)aanbod van bedrijventerreinen. Het aanbod van bedrijventerreinen is veel groter dan de vraag ernaar. Dat blijkt uit diverse onderzoeken uit de afgelopen jaren. Ontwikkelingen in de demografie geven bovendien aan dat de groei van de vraag naar bedrijventerreinen alleen maar zal afnemen en uiteindelijk omslaat in een daling.

Artikel 2.2.5.4 Kantoren

- ·

Bij kantoren is er sprake van bandbreedte van € 225 - € 350, evenals in 2011.

Er is op dit moment echter geen markt voor nieuwbouwprojecten voor kantoren, tenzij er sprake is van een zeer specifieke situatie. De leegstand op de kantorenmarkt bedraagt in 2010 landelijk 8,2% en zal in 2011 waarschijnlijk stijgen naar 8,9%. E.e.a. is duidelijk te zien in het grote aantal te huur staande kantoorpanden.

Bij het starten van een nieuwbouwlocatie met de bestemming kantoren dient daarom op voorhand vast te staan dat de grond verkocht is omdat anders het ontwikkelrisico voor de gemeente veel te groot is.

Op basis van huurprijs per m2-bvo, het BAR-percentage en de bouwkosten kan een residuele grondprijs berekend worden. Gezien het geringe aanbod van nieuwbouwlocaties zal in voorkomende gevallen een gespecialiseerde taxateur worden ingeschakeld voor het bepalen van een grondprijs.

Artikel 2.2.5.5 winkels/horeca

- ·

De winkels is er sprake van een bandbreedte van € 500 - € 900. Dit was ook in 2011 het geval.

Op basis van huurprijs per m2-bvo, het BAR-percentage en de bouwkosten kan een residuele grondprijs berekend worden.

Gezien het gebrek aan marktkennis en aanbod van gemeentelijke gronden is het gewenst om bij de ontwikkeling van winkellocaties zowel de grondprijs als de haalbaarheid in overleg met een gespecialiseerde vastgoedmakelaar vast te stellen.

Artikel 2.2.5.6 parkeren

- ·

Het gemeentelijke parkeerbeleid en de gemeentelijke parkeernormen zijn uitgangspunt bij nieuwbouw. In beginsel dient het parkeren door de afnemer van grond daarom op eigen terrein te worden opgelost. Als oplossing komt hierbij ook gebouwd parkeren voor.

Gebouwde parkeervoorzieningen worden soms solitair gerealiseerd, maar vaker ten behoeve van een specifieke functie of een mix van functies in, en als onderdeel van, een project. In deze laatste twee situaties wordt de totale grondwaarde in beginsel bepaald door het saldo van de grondwaarde van de verschillende functies, waaronder de parkeervoorziening (= de residuele grondwaarde berekening).

Het bouwen van parkeervoorzieningen brengt echter per project zeer specifieke uitgangspunten, eisen en omstandigheden met zich mee, en leidt dus tot zeer wisselende grondwaarden voor deze functie. In de totale grondwaarde van het project, kan de residueel bepaalde grondwaarde van de parkeervoorziening dan ook alleen worden meegenomen, indien de grondwaarde van de parkeervoorziening positief of nul is. Anders zou namelijk de gemeente via de grondkosten het parkeren subsidiëren.

Is de grondwaarde onder het parkeren negatief, dan wordt deze voor de totale grondwaarde bepaling op nul gesteld. De dekking van een eventueel onrendabele top kan dan niet worden afgewenteld op de grondprijs.

Uitgangspunt is dus, dat het bouwen van een parkeervoorziening de grondopbrengst van het totale project niet negatief mag beïnvloeden.

Artikel 2.2.5.7 bestemmingsaanpassing

- ·

Het komt soms voor dat een eigenaar van een perceel zijn bebouwing uit wil breiden. Hij kan daar dan een stuk, meestal openbaar gebied, van de gemeente bij nodig hebben. Deze grond krijgt dan, indien e.e.a. kan volgens de structuurvisie c.a., een zodanige economische bestemming dat eigenaar deze grond kan kopen en zijn plannen uit kan voeren.

Indien op verzoek van een derde niet bouwrijpe grond van de gemeente c.q. grond met een andere bestemming een bestemming krijgt waardoor deze grond bebouwbaar wordt, wordt de grondwaarde van deze gemeentelijke grond bepaald op basis van de nieuw gedachte bestemming. De waardebepaling kan op twee manieren:

- 1.

via taxatie

- 2.

via residuele berekening.

Los van de grondwaarde bepaling staat een mogelijke compensatie voor het verloren gaan van natuurwaarden en parkeren.

In geval van een (ontwikkelings)verzoek van een private partij wordt overeengekomen dat de taxatiekosten in 1ste instantie door de private partij aan de gemeente betaald worden. Komt het daadwerkelijk tot een grondtransactie dan worden de taxatiekosten op de door de private partij te betalen grondprijs in mindering gebracht.

- 1.

Artikel 2.2.5.8 specifieke bestemmingen

- ·

Het kan zijn dat zich een bestemming voordoet die niet (goed) te vatten is onder de hiervoor genoemde bestemmingen en/of de daarbij genoemde prijzen. In zo’n specifiek geval hanteert de gemeente een op de specifieke bestemming gerichte prijs. Deze prijs zal over het algemeen tot stand komen door taxatie. (vb.: een supermarkt valt weliswaar onder de categorie winkels maar heeft een dusdanig afwijkende prijsstelling dat de prijsstelling van winkels hier niet van toepassing is).

Artikel 2.3. afwijking van de nota grondprijzen

- ·

De nota grondprijzen wordt door de raad vastgesteld en vormt het kader voor de onderhandelingen over grondprijzen voor de verkoop van gemeentelijke gronden/opstallen.

Bij de uitgifte van onroerende zaken is het college op grond van artikel 160, sub e van de Gemeentewet het bevoegde orgaan. Verkoop van bezit is namelijk een privaatrechtelijke rechtshandeling.

Deze bevoegdheid wordt ingeperkt door artikel 169, lid 4 van de Gemeentewet. Op grond van dit artikel moet het college de raad vooraf inlichtingen verstrekken over de uitoefening van de bevoegdheden tot privaatrechtelijke rechtshandelingen indien de uitoefening ingrijpende gevolgen kan hebben voor de gemeente. In het laatste geval neemt het college geen besluit dan nadat de raad in de gelegenheid is gesteld zijn wensen en bedenkingen ter kennis van het college te brengen. Verwerving van een onroerende zaak heeft ingrijpende financiële consequenties. De artikelen 160, sub e en 169, lid 4 zijn dus in samenhang van toepassing.

Omdat bij de uitgifte van gronden/opstallen snel en flexibel handelen gewenst is, heeft het college van B&W het recht in voorkomende situaties van de nota af te wijken; in die zin is de nota richtinggevend van karakter.

Gezien de voorgaande artikelen en de snelheid van handelen wordt de grens, om af te wijken van de in de nota grondprijzen gestelde kaders, beperkt tot:

- ·

een grondtransactie < € 1.000.000: 10% van de (grond)waarde van de transactie

- ·

een grondtransactie > € 1.000.000: € 100.000 per transactie

Boven deze grenzen vindt toepassing plaats van artikel 169, lid 4.

- ·

Hoofdstuk 3. Organisatorische aspecten grondaan- en verkopen

Artikel 3.1 Besluitvorming- en uitvoeringsproces

Op grond van artikel 160, lid 1, onder e gemeentewet (privaatrechtelijke rechtshandelingen) is het college van B & W bevoegd besluiten te nemen betreffende aan- en verkopen van gemeentelijke gronden, mits passend binnen de goedgekeurde grondexploitatie. Het college zal dit doen aan de hand van de nota grondprijzen.

Op grond van de gemeentewet art 169, 4de lid geeft het college de raad vooraf inlichtingen over de uitoefening van de bevoegdheden tot privaatrechtelijke rechtshandelingen indien de uitoefening ingrijpende gevolgen kan hebben voor de gemeente. Verkooptransacties, die afwijken van de nota grondprijzen, kunnen ingrijpende financiële consequenties hebben.

De artikelen 160, lid 1, onder e en 169, lid 4 zijn in samenhang van toepassing.

Afwijkingen in concrete gevallen van de nota grondprijzen zijn toegestaan en worden besloten door het college van burgemeester en wethouders, bijvoorbeeld als de markt een hogere opbrengst toestaat of wanneer de ontwikkeling van de locatie een aanzienlijke meerwaarde voor de gemeente oplevert, die zonder een prijsaanpassing of aanpassing van de uitgiftevoorwaarden niet gerealiseerd zou kunnen worden.

Bij substantiële afwijkingen van de nota grondprijzen neemt het college geen besluit dan nadat de raad in de gelegenheid is gesteld zijn wensen en bedenkingen ter kennis van het college te brengen.

De feitelijke onderhandelingen worden gevoerd door het team Projecten, maar het resultaat staat altijd onder het voorbehoud van goedkeuring door het college.

Artikel 3.2 Enige specifieke bepalingen

In het navolgende wordt op enige bepalingen, die direct voor de grondprijs van belang zijn, ingegaan. Het is geen uitputtende opsomming van alle bepalingen die van toepassing zijn op grondtransacties.

Bij onderhandelingen, prijsafspraken, grondreserveringen en dergelijke wordt door de gemeente duidelijk vermeld, welk prijspeil de grondprijzen (in- dan wel exclusief BTW) hebben. Indien van toepassing wordt gemeld wat de grondprijs vanaf 1 januari van het volgende jaar voor de betreffende gronduitgifte zal zijn.

De gemeente brengt gegadigden voor het kopen van bouwterrein optierente in rekening. De optierente is gelijk aan de wettelijke rente (ex. art. 6:119 BW) vermeerderd met BTW. Bij de verkoop van woningkavels aan particulieren wordt als optierente aangehouden de wettelijke rente voor niet-handelstransacties en voor alle overige transacties wordt als optierente aangehouden de wettelijke rente voor handelstransacties.

Binnen het verstrijken van de 1e twee maanden van de maximale optietermijn dienen de gegadigden aan te geven of zij al dan niet overgaan tot aankoop van bouwterrein. In ontkennend geval wordt hen voor de optieperiode de wettelijke rente over de betreffende koopsom in rekening gebracht.

Indien gegadigden binnen de 1e twee maanden van de optietermijn aangeven te willen overgaan tot aankoop van het bouwterrein, dan is geen optierente verschuldigd. Indien zij voor het kopen van bouwterrein meer dan twee maanden bedenktijd nodig hebben dan kan de optie met maximaal vier maanden worden verlengd. Maken gegadigden gedurende de periode van verlenging van de optie gebruik om het bouwterrein te kopen dan zijn zij over de 1e twee maanden van de optie geen optierente verschuldigd.

Bij het sluiten van het contract ligt de prijs vast. De daadwerkelijke effectuering en dus betaling van de koopsom kan, om wat voor reden dan ook, sterk in de tijd naar achteren schuiven. Dat heeft tot gevolg dat de gemeente met de genoemde prijs achter kan blijven bij de marktontwikkelingen en bij de indexatie opgenomen in de exploitatieberekeningen. Dit betekent een verlies voor de gemeente.

Om dit effect te voorkomen wordt er in de overeenkomst een bepaling opgenomen waarin wordt geregeld vanaf welk moment rente verschuldigd is over de overeengekomen koopsom. In de meeste gevallen zal de rente gaan lopen vanaf de datum van de overeenkomst of vanaf het moment van beschikbaar komen van de grond.

Indien er in de overeenkomst met de gemeente wordt gesproken over rentevergoeding wordt bedoeld de wettelijke rente (ex. art. 6:119 BW, handelstransacties en niet handelstransacties) tenzij in de overeenkomst uitdrukkelijk een andere rente wordt omschreven.

Artikel 3.3 Wijze van gronduitgifte

De gemeente Barendrecht kent niet een systeem van erfpacht: gronden worden verkocht.

In uitzonderingssituaties is het echter mogelijk dat toch de voorkeur wordt gegeven aan een vorm van tijdelijke huur of erfpacht. Deze voorkeur kan zowel van de gemeente als van de koper uitgaan.

Indien grond in (tijdelijke) huur of erfpacht wordt uitgegeven, zal de huurprijs dan wel de

erfpachtcanon afgestemd worden op de grondwaarde die in geval van verkoop van

deze grond gegolden zou hebben. De huurprijs en erfpachtcanon komen tot stand door

de grondwaarde te vermenigvuldigen met de gemeentelijke omslagrente plus 1,5 %

voor beheers- en administratiekosten.

Ondertekening

Aldus vastgesteld in de vergadering.

Bijlage

- ·

Grondprijzen nota’s uit Alkmaar, Barneveld, Delft, Deventer, Gilze-Rijen, Groningen, Hattem, H.I.Ambacht, Kampen, Lansingerland, Leiden, Leidschendam-Voorburg, Loon op zand, Meppel, Noordenveld, Nijkerk, Oegstgeest, Oisterwijk, Oosterhout, Pynacker-Nootdorp, Ridderkerk, Rijnwoude, Texel, Venray, Westland.

- ·

Handreiking gemeentelijk grondprijsbeleid 2006 (VROM, VNG, Neprom/NVB)

- ·

DTZ Zadelhoff

- ·

Kadaster – prijsindex

- ·

NVM marktinformatie

- ·

Vastgoedmarkt

- ·

Funda

- ·

Fundainbusiness

- ·

Vastgoedmonitor (school of real estate)

- ·

Grondzaken in de praktijk april 2011 artikel A.Nap

- ·

CBS-gegevens

- ·

Internet informatie

Toelichting Definities

- ·

B.A.R.: Bruto Aanvangs Rendement: Het B.A.R is een hulpmiddel om snel de marktwaarde van een commercieel onroerend goed vast te stellen. Het wordt dan ook gebruikt als benchmark. Het B.A.R wordt uitgedrukt als percentage van de bruto huuropbrengst bij volledige verhuur tegen markthuurniveau, ten opzichte van de totale verwervingskosten van het vastgoedobject.

- ·

Bro: het besluit ruimtelijke ordening

- ·

Bouwkosten: de bouwkosten van een opstal, exclusief meerwerk, maar inclusief BTW en rentekosten, ontwikkelingskosten (winst en risico), overdrachtskosten en dergelijke.

- ·

b.v.o.: bruto vloeroppervlakte volgens de NEN 2580: De bruto vloeroppervlakte van een ruimte of van een groep van ruimten is de oppervlakte gemeten op vloerniveau langs de buitenomtrek van de opgaande scheidingsconstructies die de desbetreffende ruimte of groep van ruimten omhullen.

- ·

BW: het burgerlijk wetboek

- ·

CBS: Centraal Bureau voor de Statistiek

- ·

CPI: Consumenten Prijs Index

- ·

DCF: de Discounted Cash Flow-berekening is de methode die in het vastgoed het meest gebruikt wordt om de bedrijfswaarde van een vastgoed te berekenen.

- ·

f.s.i.: floor space index: De floor space index is de verhouding tussen het aantal m2 bruto vloeroppervlak (b.v.o.) van het gebouwde en het aantal m2 uitgeefbaar terrein van het perceel.

- ·

NEPROM: Vereniging van Nederlandse Projectontwikkeling Maatschappijen

- ·

NVB: Nederlandse Vereniging voor ontwikkelaars & bouwondernemers

- ·

Residuele grondwaarde: bij de waardebepaling wordt een directe relatie gelegd tussen de commerciële waarde van een vastgoedobject, de bouwkosten, de bijkomende kosten en de grondwaarde. Door de commerciële waarde te verminderen met de bouw- en bijkomende kosten, resteert de waarde van de grond.

- ·

VNG: Vereniging van Nederlandse Gemeenten

- ·

VROM: Ministerie van Volkshuisvesting, Ruimtelijke Ordening en Milieu

- ·

v.o.n.: Vrij Op Naam betekent dat de kosten van de koop voor rekening van de verkoper zijn. De tegenhanger van ‘vrij op naam’ is ‘kosten koper’. In het laatste geval komen de kosten van een koop voor rekening van de koper. Het gaat om kosten voor de belasting (omzet- of overdrachtsbelasting), notaris- en kadasterkosten en eventuele andere bijkomende kosten. Onder de V.O.N.-prijs wordt verstaan de verkoopprijs van een complete woning.

- ·

v.v.o.: het Verhuurbaar VloerOppervlak is de oppervlakte van een ruimte gemeten op vloerniveau langs de binnenomtrek van de opgaande scheidingswanden minus de oppervlaktes van parkeerruimtes, verticale verkeersoppervlaktes en gebouwinstallaties.

- ·

Wro: de Wet ruimtelijke ordening

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl