Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR482351

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR482351/1

Vastgoedbeleid Deelnota Gebouwen

Geldend van 20-12-2017 t/m heden met terugwerkende kracht vanaf 08-08-2007

Intitulé

Vastgoedbeleid Deelnota Gebouwen8 augustus 2007

Vastgoedbeleid Deelnota Gebouwen

Samenvatting beslispunten

De visie is dat het in eigendom en beheer hebben van gebouwen niet een kerntaak is van de gemeente. Er zijn alleen gebouwen in eigendom indien:

- a.

Het is noodzakelijk om daardoor wettelijke verplichtingen te kunnen uitvoeren.

- b.

Het is uit oogpunten van doelmatigheid en gemeentelijke regie wenselijk.

- c.

Het is strategisch of wenselijk in verband met toekomstige ontwikkelingen.

Gebouwen die in eigendom en beheer van de gemeente zijn dienen op een kostendekkende wijze in stand te worden gehouden. Risico’s dienen te worden afgedekt. De gebouwen moeten voldoen aan wet- en regelgeving en ze moeten op een doelmatige wijze gebruikt kunnen worden. De daarvoor benodigde organisatorische en financiële middelen dienen op een adequaat niveau te zijn.

In samenwerking met de betrokken beleidsafdeling(en) de gebouwen doorlichten op de redenen voor het in bezit hebben en kosten- en risicodekking.

Gebouwen waarvoor de noodzaak of de wenselijkheid niet aanwezig is zullen na besluitvorming worden afgestoten. Daarbij zijn kostendekkendheid (marktwaarde en boekwaarde) en afdekken van risico’s uitgangspunten.

Het beleid is dat voor de gebouwen de volgende zaken geregeld zijn:

- 1.

afspreken van het gewenste onderhoudsniveau

- 2.

dekking van de kosten in de begroting

- 3.

voldoen aan wet- en regelgeving

- 4.

duidelijke afspraken met gebruikers

- 5.

duurzaam bouwen

- 6.

efficiënt gebruik van accommodaties

- 7.

flexibel bouwen

- 8.

minimaal 0% rendement op investeringen (vanuit vastgoed-oogpunt)

De bovengenoemde 8 beleidspunten uitwerken.

1 Inleiding

1.1 Aanleiding

Op 6 december 2005 is de “Notitie Vastgoedbeheer gemeente Borger-Odoorn” vastgesteld door het college. Besloten is dat deze notitie verder uitgewerkt diende te worden. Dit zal gebeuren door middel van een kadernota Vastgoedbeleid en een aantal deelnota’s. Dit is de deelnota met betrekking tot de gebouwen.

1.2 Situatieschets

De gemeente bezit 94 gebouwen. Hoofdzakelijk bieden deze gebouwen onderdak aan functies op het gebied van welzijn, sport en cultuur. De gemeente heeft een wettelijke taak ten aanzien van huisvesting voor het primair onderwijs. In totaal is er betrokkenheid bij 118 gebouwen (zie bijlage 1). Over het algemeen kampen de gemeentelijke gebouwen met een onderhoudsachterstand. De oorzaak hiervan is dat er al jarenlang onvoldoende financiële middelen zijn om alle gebouwen te onderhouden.

Mede naar aanleiding van deze situatie zijn de projecten Kern & Kader en Vastgoed & Geld opgestart.

1.3 Doel van vastgoedbeleid – deelnota gebouwen

Het doel van het vastgoedbeleid voor de gebouwen is dat er in eerste instantie een strategie wordt bepaald. Waarom hebben we eigenlijk gebouwen en willen we dat ook naar de toekomst toe?

Vervolgens gaat het er om te bepalen hoe je met de gebouwen die je bezit wilt omgaan, wat is het beleid voor nu en in de toekomst.

1.4 Leeswijzer

Eerst zullen de uitgangspunten voor het vastgoedbeleid worden aangegeven (hoofdstuk 2). Daarna wordt in hoofdstuk 3 de visie bepaald, die vervolgens in beleid wordt omgezet (hoofdstuk 4). Hoofdstuk 5 bevat een toelichting op de financiële aspecten.

2 Uitgangspunten

2.1 Wat is vastgoed?

Vastgoed is niets meer dan een verzamelnaam voor grond en alles wat daar op staat of in zit, zoals bijvoorbeeld riolering en gebouwen. Meestal wordt de term vastgoed vanuit een commerciële invalshoek gebruikt, en dan worden er over het algemeen gebouwen mee bedoeld. Binnen deze gemeente wordt uitgegaan van een vijftal vastgoedcategorieën. Zie het kader hiernaast. Dit gaat om vastgoed behorend tot het publieke domein (a), vastgoed ten behoeve van de publieke dienst (b), maatschappelijk vastgoed (c), commercieel/strategisch vastgoed (d) en overig vastgoed (e).

Vastgoedcategorieën met voorbeelden:

- a.

vastgoed behorend tot het publieke domein

- -

wegen/kanalen

- -

fietspaden

- -

openbare verlichting

- -

parkeerterreinen

- -

rioolstelsel

- -

bermen/sloten

- -

plantsoenen

- -

bomen

- -

- b.

vastgoed ten behoeve van de publieke dienst

- -

gemeentehuis

- -

centrale werf

- -

afvalbrengpunt

- -

onderkomens gebiedsploegen

- -

brandweerkazernes

- -

- c.

maatschappelijk vastgoed

- -

scholen

- -

sportgebouwen en –terreinen

- -

zwembaden

- -

dorpshuizen

- -

jeugdgebouwen

- -

peuterspeelzalen

- -

kunst/cultuuraccommodaties

- -

bibliotheken

- -

begraafplaatsen

- -

- d.

commercieel/strategisch vastgoed

- -

vastgoed met het oog op toekomstige

- -

ontwikkelingen

bouwgrond

- -

- e.

overig vastgoed

- -

verspreid woningbezit

- -

garageboxen

- -

2.2 Waarover gaat deze beleidsnota?

Deze beleidsnota gaat over de gebouwen, en wat we daarmee zouden willen. De gebouwen vallen onder de categorieën b, c, d en e. Ten aanzien van categorie e is al besloten om dit vastgoed af te stoten. Gedeeltelijk is dit uitgevoerd (woningen). Verdere uitvoering moet nog worden opgestart.

Deze beleidsnota heeft daarom betrekking op de categorieën b, c en d. De gebouwen die onder categorie d vallen nemen een bijzondere positie in. Vaak zijn deze gebouwen tijdelijk in bezit. Soms wordt een categorie d gebouw benut voor categorie b of c.

2.3 Waarover gaat het niet?

Gebouwen worden meestal benoemd en herkend aan de hand van de functie die in het gebouw gehuisvest is. Bijvoorbeeld een school of dorpshuis. Of er ergens een school of dorpshuis moet zijn is alleen geen vastgoedbeleid, maar onderwijs- of welzijnsbeleid.

Vastgoedbeleid gaat dus niet over de functies in de gebouwen, maar over de gebouwen zelf.

2.4 Met welke projecten is een relatie?

Er is een relatie met de projecten Kern & Kader en Vastgoed & Geld. Binnen Kern & Kader gaat het daarbij om het afstemmen van het aanwezige/benodigde vastgoed (gebouwen) op de gewenste voorzieningen of functies. Vastgoed & Geld gaat om het afstemmen van de benodigde budgetten op het aanwezige vastgoed.

3 Visie

3.1 Visie

3.1.1 Eigendom van gebouwen

Het in eigendom en beheer hebben van gebouwen is niet een kerntaak van de gemeente.

Alleen in de volgende situaties is daarom eigendom van gebouwen aan de orde:

- a.

Het is noodzakelijk om daardoor wettelijke verplichtingen te kunnen uitvoeren.

- b.

Het is uit oogpunten van doelmatigheid en gemeentelijke regie wenselijk.

- c.

Het is strategisch of wenselijk in verband met toekomstige ontwikkelingen.

Dit betekent dat gebouwen die nu in het bezit zijn van de gemeente en waarvoor bovengenoemde situaties niet aan de orde zijn dienen te worden afgestoten.

3.1.2 In stand houden van gebouwen

Gebouwen die in eigendom en beheer van de gemeente zijn dienen op een kostendekkende wijze in stand te worden gehouden. Risico’s dienen te worden afgedekt. De gebouwen moeten voldoen aan wet- en regelgeving en ze moeten op een doelmatige wijze gebruikt kunnen worden. De daarvoor benodigde organisatorische en financiële middelen dienen op een adequaat niveau te zijn.

3.2 Hoe is de huidige situatie ontstaan?

In het verleden is vanuit sociaal-maatschappelijke overwegingen, vaak ondersteund door Rijkssubsidies, veel maatschappelijk vastgoed gebouwd of verbouwd. Een voorbeeld hiervan zijn dorpshuizen die gehuisvest werden in voormalige schoolgebouwen. Vervolgens is er onvoldoende rekening gehouden met het feit dat gebouwen onderhoud behoeven. Daarvoor zijn geen budgetten gereserveerd, met als gevolg de huidige onderhoudsachterstand.

Dorpshuis Assekolke in Drouwenermond, 2003, voorkant en achterkant (inmiddels heeft noodzakelijk onderhoud plaatsgevonden)

3.3 Wat zijn de verplichtingen van de gemeente?

3.3.1 Wat is de overheidstaak?

Ten aanzien van de gebouwen heeft een gemeente alleen wettelijke verplichtingen in het kader van onderwijshuisvesting (scholen), volgend uit de Wet op het primair onderwijs. En zelfs dan zijn de schoolbesturen primair verantwoordelijk voor het beheren van de gebouwen, een gemeente heeft alleen financiële verplichtingen.

Voor alle overige functies/gebouwen heeft een gemeente slechts verplichtingen op grond van eigen vastgesteld beleid of historisch gegroeide situaties.

3.3.2 Wat is de verplichting als eigenaar?

De gemeente heeft als eigenaar de verantwoordelijkheid ervoor te zorgen dat de gebouwen aan alle geldende regels voldoen (Burgerlijk Wetboek).

3.3.3 Wat is de conclusie?

In principe zijn wij dus niet verplicht om gebouwen in eigendom te hebben.

3.4 Wat zijn redenen om gebouwen te bezitten?

Er kunnen een aantal redenen zijn om gebouwen te bezitten, namelijk:

- a.

het is noodzakelijk

- b.

het is wenselijk

Ad a; De noodzaak wordt bepaald door taken of beleid van de gemeente, wanneer het door niet in eigendom hebben van gebouwen niet meer mogelijk is om wettelijke taken en verplichtingen of noodzakelijk geacht beleid uit te voeren.

Ad b; Wenselijkheid komt voort uit oogpunten van doelmatigheid, gemeentelijke regie en beleid en inspelen op toekomstige ontwikkelingen (strategisch vastgoed).

Al deze redenen komen voort uit ander beleid dan vastgoedbeleid. Vastgoed is daarbij een middel om een ander doel te bereiken.

3.5 Wat zijn voorwaarden als gebouwen in bezit zijn?

Bij het bezit van gebouwen heeft de historie geleerd dat twee zaken van belang zijn:

- a.

gebouwen moeten kostendekkend zijn

- b.

risico’s moeten worden afgedekt

Ad a; Binnen de gemeentelijke begroting moet er dekking zijn voor de kosten van de gebouwen, dat wil zeggen dat alle kosten door middel van subsidiebeleid, huuropbrengsten of op enige andere wijze moeten worden gedekt.

Ad b; Het eigendom van gebouwen vraagt personele inzet en heeft consequenties (juridisch, financieel, moreel). Daardoor loopt de gemeente (financiële) risico’s, die moeten worden afgedekt.

3.6 Wat is de conclusie?

Door de consequenties die zijn verbonden aan het in eigendom hebben van gebouwen en de kosten die dat met zich meebrengt, is het verstandig om alleen gebouwen te bezitten, wanneer er een goede reden is om dat te doen.

3.7 Hoe voeren we de visie uit?

3.7.1 Doorlichten van gebouwen, houden of niet?

In samenwerking met de betrokken beleidsafdelingen zullen de gebouwen doorgelicht moeten worden op de redenen voor het in bezit hebben en kosten- en risicodekking.

Voor het maatschappelijk vastgoed gebeurt dit nu al binnen het project Kern & Kader. Er is een werkgroep “maatwerk per kern” actief die per kern alle maatschappelijke functies en gebouwen doorlicht. Deze werkgroep werkt volgens een planning, die loopt tot eind 2009.

Daarna zal het doorlichten van de overige gebouwen worden opgepakt. Op dit moment wordt de kostendekking van deze gebouwen al wel meegenomen in het project Vastgoed & Geld. Bij het vaststellen van de voorjaarsnota 2007 zijn er afspraken gemaakt met de gemeenteraad over de verdere invulling van dat project.

3.7.2 Wat doen we met gebouwen die we niet houden?

Gebouwen waarvoor de noodzaak of de wenselijkheid niet aanwezig is zullen worden afgestoten. Ook dat is een gevolg van beleid of besluitvorming waarbij kostendekkendheid (marktwaarde en boekwaarde) en afdekken van risico’s uitgangspunten zijn voor de wijze van afstoten.

3.7.3 Wat doen we met gebouwen die we hebben en houden?

Als eenmaal besloten is om een gebouw in bezit te hebben is het verhaal niet afgelopen. Eigenlijk begint dan het grootste deel van het vastgoedbeleid pas. In het vastgoedbeleid wordt verder uitgewerkt hoe we gebouwen in bezit willen hebben, daarover gaat het volgende hoofdstuk.

Peuterspeelzaal Ukkepuk Klijndijk en Sporthal Hunsowhal 2e Exloërmond

Kleedaccommodatie Buinerveen O.b.s. De Linderakkers Valthe Een aantal voorbeelden van maatschappelijk vastgoed

4 Beleid

4.1 Voor welke gebouwen geldt het beleid?

Het vastgoedbeleid geldt voor gebouwen die duurzaam in het bezit van de gemeente zijn, dus gebouwen die we houden, verwerven of bouwen.

Voor gebouwen die niet aan deze voorwaarden voldoen, dus gebouwen die we tijdelijk in bezit hebben of op enig moment zullen worden afgestoten, geldt het beleid niet automatisch. Per geval zal worden afgewogen in hoeverre het beleid zal worden toegepast (welke randvoorwaarden gelden).

4.2 Hoe werken we de visie uit tot beleid?

Visie is wat we willen en beleid is hoe we dat gaan bereiken. Het gaat dan om de instandhouding van de gebouwen. De onderwerpen die in de visie worden genoemd moeten worden uitgewerkt zodat ze uitvoerbaar zijn, namelijk:

- a.

kostendekkendheid

- b.

het afdekken van risico’s

4.3 Hoe regelen we kostendekkendheid?

Op zich is kostendekkendheid simpel. Een gebouw kost geld. Het moet betaald worden.

De volgende randvoorwaarden moeten daarvoor geregeld worden:

- a.

afspreken van het gewenste onderhoudsniveau

- b.

duurzaam bouwen

- c.

efficiënt gebruik van accommodaties

- d.

dekking van de kosten in de begroting

Ad a; Er kunnen keuzes gemaakt worden op wat voor niveau een gebouw onderhouden moet worden. Dat heeft invloed op de jaarlijkse onderhoudskosten. Voor elk gebouw moet deze afspraak worden gemaakt.

Ad b; Wij streven al jaren als gemeente duurzaam bouwen na (Convenant Duurzaam bouwen Drenthe 2001). Dat houdt in dat de gebouwen met zo min mogelijk milieubelasting worden gebouwd of verbouwd. Een belangrijk aspect daarbij is dat de gebouwen energiezuinig zijn. Daardoor zijn de kosten soms in het begin wat hoger, maar per jaar lager.

Ad c; Efficiënt gebruik van accommodaties betekent lagere kosten voor de gebruikers. Een mogelijke oplossing is een multifunctionele accommodatie, maar dat is niet per definitie een goedkoper gebouw. Er zijn meestal extra investeringen nodig om een gebouw multifunctioneel te maken, bijvoorbeeld geluidwering. De kosten van het gebouw kunnen wel over meer gebruikers worden verdeeld. In het algemeen wordt de keuze voor een multifunctionele accommodatie echter op inhoudelijke gronden gemaakt.

Ad d; De verantwoordelijkheid voor de dekking van de kosten zou moeten liggen bij de beleidsafdeling die bepaalt dat een gebouw nodig of wenselijk is. Op die manier worden de kostenconsequenties van beleid inzichtelijker en wordt herhaling van de huidige situatie (onvoldoende budget voor onderhoud) voorkomen.

4.4 Hoe dekken we risico’s af?

Risico’s die wij lopen als eigenaar van het vastgoed zijn verschillend. Wij zijn aansprakelijk voor de veiligheid van gebruikers van het vastgoed. Daarnaast willen we de zekerheid dat het vastgoed zijn waarde behoudt en dat onze investeringen in het vastgoed geen verlies opleveren. Daarvoor zijn een aantal randvoorwaarden:

- a.

voldoen aan wet- en regelgeving

- b.

duidelijke afspraken met gebruikers

- c.

flexibel bouwen

- d.

minimaal 0% rendement op investeringen (vanuit vastgoed-oogpunt)

Ad a; Gebouwen dienen aan allerlei (bouwkundige) regelgeving te voldoen. Daarvoor is de gemeente als gebouweigenaar verantwoordelijk. De kosten die hiermee gepaard gaan moeten in de begroting worden opgenomen als onderdeel van de totale kostprijs van een gebouw.

Ad b; In het verleden zijn veel gebouwen in gebruik gegeven zonder met gebruikers duidelijke afspraken te maken over de wederzijdse verplichtingen. Dat heeft zowel invloed gehad op de feitelijke onderhoudstoestand van het gebouw als op de tekorten in de onderhoudsbudgetten.

Ad c; Vastgoed is per definitie niet flexibel. Een stenen muur verplaats je niet zomaar. Om een gebouw makkelijk(er) aan te kunnen passen aan ander gebruik is het verstandig om daar al bij de bouw rekening mee te houden, bijvoorbeeld door andere materialen te gebruiken.

Ad d; De inkomsten en uitgaven voor het vastgoed moeten in evenwicht zijn. Er kan berekend worden of een investering minimaal een rendement heeft van 0%, dat wil zeggen niet verliesgevend is, vanuit vastgoed-oogpunt bekeken. Om het rendement van investeringen te kunnen berekenen is het van belang de termijn van de huisvestingsbehoefte te kennen.

4.5 Wat is het beleid?

Het beleid is dat voor de gebouwen de volgende zaken geregeld zijn:

- 1.

afspreken van het gewenste onderhoudsniveau

- 2.

dekking van de kosten in de begroting

- 3.

voldoen aan wet- en regelgeving

- 4.

duidelijke afspraken met gebruikers

- 5.

duurzaam bouwen

- 6.

efficiënt gebruik van accommodaties

- 7.

flexibel bouwen

- 8.

minimaal 0% rendement op investeringen (vanuit vastgoed-oogpunt)

4.6 En verder?

De bovengenoemde 8 beleidspunten moeten worden vastgesteld waarna ze kunnen worden uitgewerkt.

Door alle aandacht voor het vastgoed en de acties die er lopen binnen Kern & Kader en Vastgoed & Geld wordt aan een aantal punten ondertussen al doorgewerkt. Daarnaast gaan het normale beheer en onderhoud van het vastgoed ook door op basis van in het verleden vastgesteld beleid.

Gemeentehuis, Exloo

5 Financiën

5.1 Wat was de stand van zaken bij de begroting 2007?

Toen de begroting 2007 gemaakt werd was er een gemeentelijke verantwoordelijkheid voor afgerond 67.000 m2 BVO aan gebouwen. De kosten daarvoor waren opgenomen in de kapitaalgoederenparagraaf van de begroting. Zie onderstaande tabel.

|

GEBOUWEN 2007 |

In begroting |

Nodig |

Verschil |

|

Regulier onderhoud (structureel) |

*)966.000 |

2.390.000 |

1.424.000 |

|

Achterstallig onderhoud (eenmalig) |

0 |

4.730.000 |

4.730.000 |

|

Renovatie/afschrijving |

0 |

940.000 |

940.000 |

|

TOTAAL |

€ 966.000 |

€ 8.060.000 |

€ 7.094.000 |

5.2 Wat is er intussen gebeurd?

Op 21 december 2006 is een raadsbesluit genomen over de Kern & Kader-nota “Kostprijs gemeentelijke gebouwen, huisvestingsnormen en subsidiesystematiek”. Deze nota geeft voor de bibliotheek-, dorpshuis-, jeugsoos- en peuterspeelzaalfunctie normen voor de benodigde oppervlakte aan huisvesting. Op basis daarvan kan worden berekend voor hoeveel m2 BVO aan gebouwen voor de genoemde functies de gemeente nog een verantwoordelijkheid draagt. Daarnaast is ook de dekking van de kosten van de benodigde huisvesting voor de genoemde functies in de nota opgenomen (en door de raad vastgesteld).

In het kader van het vastgoedbeleid is dit een erg belangrijke ontwikkeling. Dit zijn de eerste functies waarvoor door de beleidsafdeling normen zijn vastgesteld en ook de financiële verantwoordelijkheid wordt gedragen. Een aantal principes die in deze deelnota worden gehanteerd, zijn in het proces om tot de genoemde Kern & Kader-nota te komen al toegepast (zie paragrafen 2.3, 2.4 en 4.3 ad d, en meer impliciet ook 4.3 ad a en c en 4.4 ad a).

Ook wordt gewerkt aan de herziening van de Verordening Onderwijshuisvesting. Daarover is met de beleidsafdeling afgesproken dat tegelijk met de herziening ook de financiële consequenties en dekking van de verordening voor besluitvorming worden voorgelegd.

5.3 Wat zijn de kosten voor 2008?

5.3.1 Welke m2?

Door de besluitvorming over de oppervlaktenormen (zie paragraaf 5.2) is er een gemeentelijke verantwoordelijkheid voor minder m2 BVO dan voorheen. Ook heeft er al besluitvorming over het afstoten van het ‘overig vastgoed’ plaatsgevonden (zie paragraaf 2.2), maar dit was tot nu toe niet verwerkt in de kostenramingen over het vastgoed.

Een fenomeen dat hierbij ontstaat is “leegstand” van het vastgoed. Hiermee worden gebouwen of gedeeltes daarvan bedoeld, waaruit de functie vanwege de besluitvorming zal verdwijnen. Bijvoorbeeld een dorpshuis dat 100 m2 groter is dan de vastgestelde norm, of een gebouw van 450 m2 dat onder de categorie ‘overig vastgoed’ valt.

In tabel 1 in bijlage 2 is zichtbaar gemaakt of er voor een functie oppervlaktenormen zijn waardoor de dekking van de betreffende m2’s geregeld is (bibliotheek-, dorpshuis-, jeugsoos- en peuterspeelzaalfunctie en ‘overig vastgoed’), of er (daardoor) leegstand ontstaat en wat er aan restant m2’s dan nog overblijft. Voor de onderwijsgebouwen is daarbij uitgegaan van volledige dekking omdat dit in de nieuwe verordening wordt geregeld. Voor alle andere functies wordt voorlopig de aanwezige oppervlakte als norm gehanteerd. Het verschil in de tabel tussen de kolommen ‘principenorm’ en ‘gedekt (door norm)’ ontstaat door de nadere voorwaarden die gelden bij het toepassen van de normen.

Dit betekent dat de kostenberekening voor 2008 gebaseerd moet worden op 33.461 m2 restant oppervlakte en 9222 m2 leegstand (zolang deze niet is weggewerkt), dus totaal op 42.683 m2 BVO.

5.3.2 Welke kosten?

Voor alle gebouwen is de kostprijs per m2 BVO berekend. Deze kostprijs is gebaseerd op een berekening van de exploitatiekosten conform NEN-norm 2632 (zie voor een toelichting en onderbouwing van deze berekening de Kern & Kader-nota “Kostprijs gemeentelijke gebouwen, huisvestingsnormen en subsidiesystematiek”).

De kostprijs per m2 BVO is voor elk gebouw verschillend. Ter wille van de overzichtelijkheid is er voorlopig voor gekozen om met een gemiddelde kostprijs per functie te werken. Dit sluit ook aan bij Kern & Kader.

Om het voor 2008 benodigde budget voor de gebouwen te berekenen is het niet nodig met de totale kostprijs rekening te houden. Er zijn namelijk exploitatiekosten (onderdelen van de kostprijs) die al in de begroting zijn verwerkt, zoals de kapitaallasten en personeelskosten. Daarom is per functie het gedeelte van de kostprijs berekend dat niet of slechts gedeeltelijk in de begroting wordt gedekt. Dit gaat vooral om het technisch onderhoud, zoals al te verwachten was omdat daar tekorten/achterstanden zijn.

Hieruit volgt dat voor 2008 rekening gehouden moet worden met een benodigd budget voor de restant m2’s van € 1.180.527 en voor de leegstand € 597.956 (zolang de leegstand niet is weggewerkt). Totaal bedraagt het benodigd budget voor regulier onderhoud voor 2008 € 1.778.484. Omdat in de kostprijsberekening ook achterstallig onderhoud en wettelijke verplichtingen zijn meegenomen behoeft daar geen rekening meer mee te worden gehouden.

5.4 Wat is het budget voor 2008?

Het totaalbudget voor planmatig en klachtenonderhoud voor 2008 bedraagt € 570.195. Een gedeelte daarvan is bedoeld als dekking voor de 4 functies waarvoor normen zijn vastgesteld (zie paragraaf 5.2), dit gaat om een bedrag van € 92.009. Voor de overige functies blijft dan € 478.186 over.

In 2007 werd ook het schoolbestuurlijke budget voor onderhoud (ruim € 260.000) meegerekend bij de berekening van het totaalbudget. Omdat dit geen gemeentelijk budget is en ook de kosten voor onderwijsgebouwen niet meer worden meegerekend (zie paragraaf 5.3.1) wordt dit budget in 2008 niet meer meegeteld.

Conform de begroting 2005 wordt het budget van 2007 t/m 2010 jaarlijks met € 70.000 opgehoogd. Dit resulteert in een beschikbaar budget in 2010 van € 618.000 (afgerond). Zie ook tabel 2 van bijlage 2.

5.5 Totaaloverzicht

5.5.1 Vergelijking 2007/2008

Tussen de getallen van 2007 en 2008 zitten forse verschillen. De oorzaak daarvan is het ontwikkelen van de huisvestingsnormen en de kostprijssystematiek en het toepassen daarvan. Op detailniveau zijn de getallen, met name de kosten, daarom nauwelijks vergelijkbaar. Door het voortschrijdend inzicht wordt wel een steeds betrouwbaarder beeld verkregen.

In tabel 2 van bijlage 2 wordt het verschil in budgetten van 2007 en 2008 toegelicht.

5.5.2 Totaaloverzicht 2008

|

GEBOUWEN 2008 |

In begroting |

Nodig |

Verschil |

|

Regulier onderhoud (structureel) |

*€ 618.000 |

€ 1.778.000 |

€ 1.160.000 |

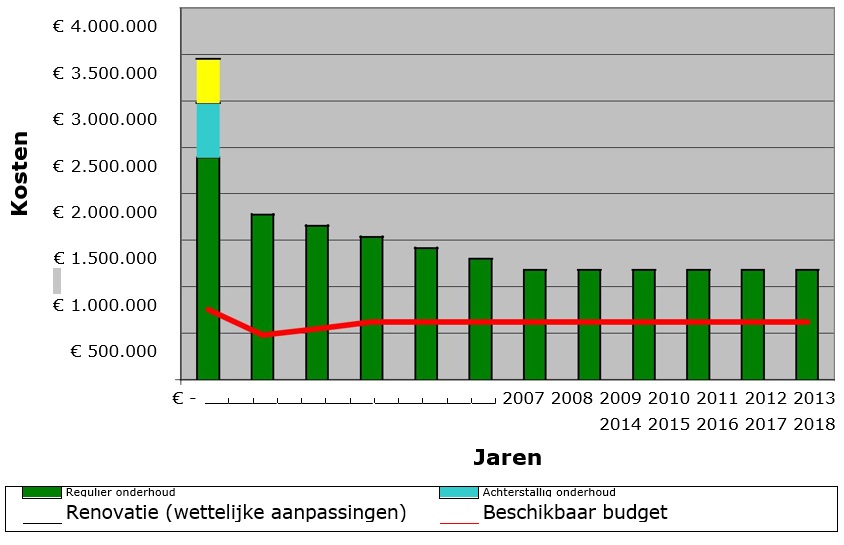

Als er van uit gegaan wordt de leegstand in 5 jaar weg te werken ziet dit er grafisch als volgt uit:

Kosten gebouwen 2008

5.6 En verder?

Doordat de ontwikkelingen binnen het project Kern & Kader doorlopen heeft dat invloed op de hierboven aangegeven kosten voor de gebouwen.

Het is wenselijk de wettelijk verplichte aanpassingen zo snel mogelijk uit te voeren.

Het is noodzakelijk om voor het regulier onderhoud binnen de begroting jaarlijks voldoende budget beschikbaar te hebben. Een vastgoedfonds zoals voorgesteld bij de voorjaarsnota 2007 is hiervoor het aangewezen instrument.

Bijlage 1 Vastgoedportefeuille

Vastgoedportefeuille per 12/04/2007

|

Kern |

Oppervlakte in m2 BVO |

Aantal gebouwen |

||||

|

Totaal |

Eigendom |

Geen eigendom |

Totaal |

Eigendom |

Geen eigendom |

|

|

Borger |

14816 |

11447 |

3369 |

25 |

23 |

2 |

|

Buinen |

1056 |

467 |

589 |

2 |

1 |

1 |

|

Buinerveen |

760 |

138 |

622 |

2 |

1 |

1 |

|

Drouwen |

1252 |

0 |

1252 |

2 |

0 |

2 |

|

Drouwenermond |

629 |

311 |

318 |

2 |

1 |

1 |

|

Drouwenerveen |

440 |

0 |

440 |

1 |

0 |

1 |

|

Ees |

917 |

917 |

0 |

2 |

2 |

0 |

|

Eeserveen |

306 |

0 |

306 |

1 |

0 |

1 |

|

1e Exloërmond |

729 |

239 |

490 |

2 |

1 |

1 |

|

2e Exloërmond |

9174 |

7582 |

1592 |

9 |

7 |

2 |

|

Exloo |

11628 |

11628 |

0 |

18 |

18 |

0 |

|

Klijndijk |

1412 |

784 |

628 |

4 |

3 |

1 |

|

Nieuw-Buinen |

8213 |

4529 |

3684 |

17 |

13 |

4 |

|

Odoorn |

3352 |

3352 |

0 |

8 |

8 |

0 |

|

Odoornerveen |

578 |

578 |

0 |

1 |

1 |

0 |

|

Valthe |

3045 |

924 |

2121 |

7 |

4 |

3 |

|

Valthermond |

8322 |

6070 |

2252 |

14 |

11 |

3 |

|

Zandberg |

583 |

0 |

583 |

1 |

0 |

1 |

|

TOTAAL |

67212 |

48966 |

18246 |

118 |

94 |

24 |

|

Functie |

Oppervlakte in m2 BVO |

Aantal (locaties) |

||||

|

Totaal |

Eigendom |

Geen eigendom |

Totaal |

Eigendom |

Geen eigendom |

|

|

gemeentehuis |

6250 |

6250 |

0 |

1 |

1 |

0 |

|

centrale werf |

4377 |

4377 |

0 |

1 |

1 |

0 |

|

nevenvestiging |

1260 |

1260 |

0 |

5 |

5 |

0 |

|

werf |

||||||

|

brandweer |

n.t.b. |

n.t.b. |

0 |

1 |

1 |

0 |

|

begraafplaats |

n.t.b. |

n.t.b. |

0 |

7 |

7 |

0 |

|

bibliotheek |

1099 |

1099 |

0 |

4 |

4 |

0 |

|

binnensport |

10472 |

10151 |

321 |

13 |

12 |

1 |

|

buitensport |

3906 |

3906 |

0 |

16 |

16 |

0 |

|

dorpshuis* |

5986 |

3545 |

2441 |

16 |

11 |

5 |

|

jeugd |

654 |

604 |

50 |

5 |

5 |

0 |

|

kunst/cultuur |

1902 |

1902 |

0 |

5 |

5 |

0 |

|

onderwijs** |

18273 |

3057 |

15216 |

23 |

4 |

19 |

|

peuterspeelzaal |

1257 |

1126 |

131 |

11 |

8 |

3 |

|

zwembad |

870 |

870 |

0 |

3 |

3 |

0 |

|

overig |

6482 |

6482 |

0 |

43 |

43 |

0 |

|

multifunctioneel |

4424 |

4337 |

87 |

- |

- |

- |

|

TOTAAL |

67212 |

48966 |

18246 |

154 |

126 |

28 |

Bijlage 2 Onderbouwing financiën

Tabel 1 Oppervlakte en dekking per functie

|

Functie |

Oppervlakte in m2 BVO |

|||||

|

Huidig totaal |

Principenorm |

Gedekt (door norm) |

Leegstand |

Restant huidig |

||

|

gemeentehuis |

6250 |

6250 |

- |

- |

6250 |

|

|

centrale werf |

4377 |

4377 |

- |

- |

4377 |

|

|

nevenvestiging werf |

1260 |

1260 |

- |

- |

1260 |

|

|

brandweer |

n.t.b. |

n.t.b. |

- |

- |

n.t.b. |

|

|

begraafplaats |

n.t.b. |

n.t.b. |

- |

- |

n.t.b. |

|

|

bibliotheek |

1099 |

1300 |

1099 |

0 |

- |

|

|

binnensport |

10472 |

10472 |

- |

- |

10472 |

|

|

buitensport |

3906 |

3906 |

- |

- |

3906 |

|

|

dorpshuis |

5986 |

2950 |

4201 |

1785 |

- |

|

|

jeugd |

654 |

300 |

150 |

504 |

- |

|

|

kunst/cultuur |

1902 |

1902 |

- |

- |

1902 |

|

|

onderwijs*** |

18273 |

18273 |

18273 |

- |

- |

|

|

peuterspeelzaal |

1257 |

936 |

806 |

451 |

- |

|

|

zwembad |

870 |

870 |

- |

- |

870 |

|

|

overig |

6482 |

0 |

0 |

6482 |

- |

|

|

multifunctioneel |

4424 |

4424 |

- |

- |

4424 |

|

|

TOTAAL |

67212 |

57220 |

24529 |

9222 |

33461 |

|

Tabel 2 Budgetten 2007 en 2008

|

Omschrijving |

2007 |

2008 |

|

Budget regulier onderhoud |

492.521 |

570.195 |

|

Budget onderwijs (schoolbestuurlijk) |

263.874 |

n.v.t. |

|

Dekking 4 functies (huisvestingsnormen) |

n.v.t. |

-92.009 |

|

Totaal budget |

756.395 |

478.186 |

|

Budget afgerond |

756.000 |

478.000 |

|

Budget 2008* |

826.000 |

478.000 |

|

Budget 2009* |

896.000 |

548.000 |

|

Budget 2010* |

966.000 |

618.000 |

Noot

*)vanaf 2010; NB In de periode 2007-2010 wordt het budget voor het onderhoud jaarlijks met 70.000 verhoogd (raadsbesluit begroting 2005).

Noot

*Het oude subsidiebeleid voor dorpshuizen omvat een gemeentelijke verantwoordelijkheid voor het onderhoud aan de buitenzijde, ook voor gebouwen die geen gemeentelijk eigendom zijn. Deze gebouwen zijn wel in het overzicht opgenomen vanwege de beleidsmatige verantwoordelijkheid en financiële consequenties hiervan zolang het nieuwe subsidiebeleid nog niet volledig is ingevoerd.

Noot

**** De eigendomssituatie van de onderwijsgebouwen is niet eenduidig. De onderwijsgebouwen zijn wel opgenomen in het overzicht (als geen gemeentelijk eigendom, tenzij het een multifunctioneel gebouw is).

Noot

** Raadsbesluit 21-12-2006 (Kern & Kader-nota “Kostprijs gemeentelijke gebouwen, huisvestingsnormen en subsidiesystematiek”).

Noot

** Raadsbesluit 21-12-2006 (Kern & Kader-nota “Kostprijs gemeentelijke gebouwen, huisvestingsnormen en subsidiesystematiek”).

Noot

** Raadsbesluit 21-12-2006 (Kern & Kader-nota “Kostprijs gemeentelijke gebouwen, huisvestingsnormen en subsidiesystematiek”).

Noot

** Raadsbesluit 21-12-2006 (Kern & Kader-nota “Kostprijs gemeentelijke gebouwen, huisvestingsnormen en subsidiesystematiek”).

Noot

** In de periode 2007-2010 wordt het budget voor het onderhoud jaarlijks met 70.000 verhoogd (raadsbesluit begroting 2005).

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl