Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR303371

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR303371/1

Regeling vervallen per 31-12-2013

Grondprijzenbrief 2012-2013

Geldend van 03-07-2012 t/m 30-12-2013

Intitulé

Grondprijzenbrief 2012-2013Grondprijzenbrief 2012 -2013

1. Inleiding

Op 26 februari 2009 is de Nota Grondbeleid vastgesteld door de gemeenteraad. In deze nota heeft de gemeente Bronckhorst ervoor gekozen om bij de vaststelling van de grondprijzen uit te gaan van marktconforme grondprijzen. In de Nota Grondbeleid is vastgelegd welke grondprijssystematiek de gemeente Bronckhorst hanteert voor de verschillende functies.

Met deze grondprijzenbrief worden de prijzen voor het jaar 2012-2013 vastgesteld. Indien marktomstandigheden hiertoe aanleiding geven kan de grondprijzenbrief tussentijds worden herzien.

De grondprijzenbrief geeft de richtprijzen weer van de gronden die door de gemeente kunnen worden uitgegeven. De grondprijzen in deze brief worden ook gehanteerd als input voor de actualisatie van grondexploitaties en exploitatieplannen in het kader van de Grondexploitatiewet.

De grondprijzenbrief is een openbaar stuk waarmee het College van B&W, de raad en anderen steeds op transparante wijze informeert over de relevante marktontwikkelingen, economische omstandigheden en het vigerende grondprijsbeleid. Het is de bedoeling de grondprijzenbrief in 2014 te actualiseren of wanneer daar eerder aanleiding toe is.

Tenzij anders vermeld zijn alle grondprijzen, die in deze brief worden genoemd, exclusief BTW. De vrij-op-naam-prijzen (VON-prijzen) van woningen zijn inclusief BTW. Uitgangspunt bij grondverkoop is (met uitzondering van gemeentelijk groen) dat de grond bouw- en woonrijp wordt geleverd aan de afnemer en geschikt is voor de beoogde bestemming.

De grondprijzenbrief treed in werking per datum van het genomen collegebesluit d.d. 3 juli 2012.

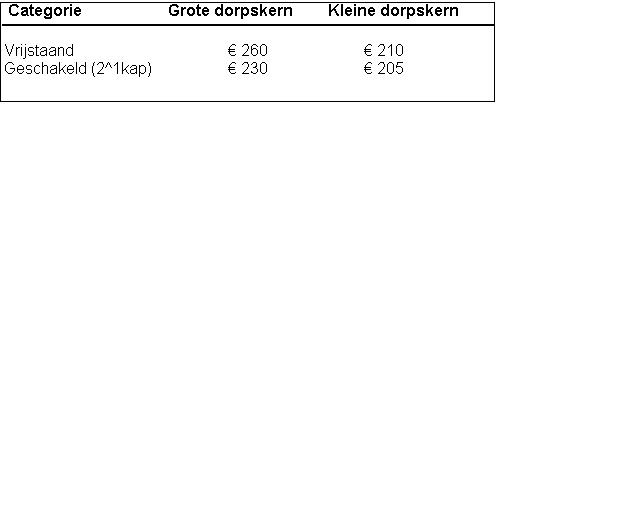

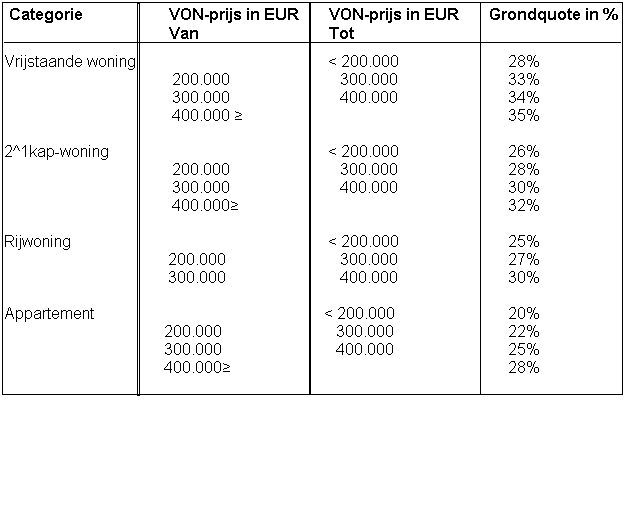

2.1.2 Woningbouw projectmatige (seriebouw)

De grondprijs voor deze categorie wordt vastgesteld op basis van een grondquote of via de residuele grondwaarde methode. In feite is de grondquotemethodiek een afgeleide van de residuele grondwaardeberekening, gebaseerd op ervaringsgegevens uit het verleden. De grondquotemethodiek is eenvoudig te hanteren. Wel moet berekend worden of de gehanteerde grondquote leidt tot een grondprijs die redelijk overeenkomt met de residueel berekende grondprijs. In het geval van de grondquote methodiek wordt de onderstaande tabel gehanteerd voor bepaling van de grondprijzen. De grondprijs is afhankelijk van de VON-prijs van de woning. De VON-prijs is altijd inclusief BTW waar de grondwaarde altijd exclusief BTW wordt uitgedrukt. Om de grondwaarde te berekenen dient de VON-prijs dus nog met de BTW verminderd te worden. Als VON-prijs zal de (geschatte) brochureprijs worden genomen, inclusief een standaard keuken en badkamer. Volumevergrotend meerwerk, bijvoorbeeld een garage of serre kan worden verrekend in de grondprijs.

Tabel 2 Grondquotes projectmatige woningbouw

Opgemerkt wordt dat een aantal prijscategorieën in de praktijk vrijwel niet zullen voorkomen, bijvoorbeeld een rijwoning van meer dan EUR 400.000. Deze categorie is als referentie opgenomen.

2.1.3 Woningbouw sociale huur, starters en senioren

Voor grondgebonden sociale huurwoningen wordt een vaste kavelprijs van EUR 25.000 aangehouden. Hierbij is uitgegaan van een kavel van 150 m2 per woning. Indien kavels met een groter oppervlak worden uitgegeven worden de extra m2 op basis van de grondprijzen voor projectmatige woningbouw verrekend.

Voor appartementen zal 70% van de prijs voor grondgebonden woningen worden gehanteerd, wat neer komt op € 17.500,-- per appartement. Dit ongeacht het aantal bouwlagen

Voor starters- en seniorenwoningen worden de prijzen voor projectmatige woningbouw gehanteerd indien de woningen niet voor de doelgroep beschikbaar blijven en op termijn tegen marktconforme voorwaarden kunnen worden verkocht. Indien de woningen voor de doelgroep beschikbaar blijven wordt per project een grondprijs vastgesteld. Uitgangspunt is dat geen verkoop onder de kostprijs plaatsvindt.

2.2 Commerciële voorzieningen

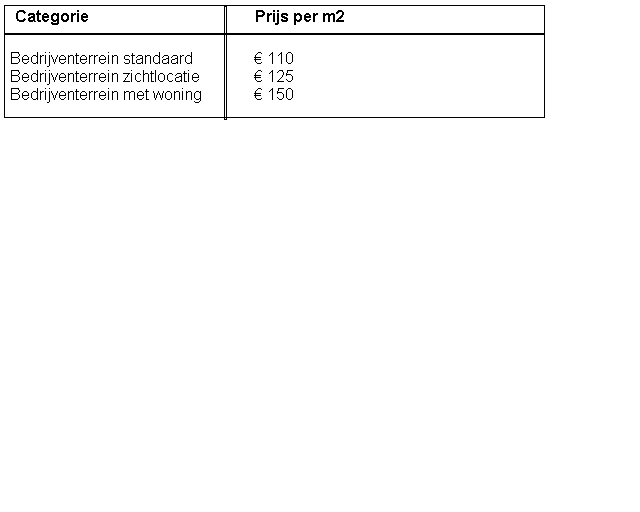

De richtprijzen voor bedrijventerreinen zijn weergegeven in de onderstaande tabel. De prijzen (per m2) zijn afhankelijk van de locatie. Deze grondprijzen worden tevens als minimum per m² bvo gehanteerd voor overige commerciële voorzieningen als kantoren, winkels, horeca en maatschappelijke voorzieningen die commercieel worden geëxploiteerd. De grondprijzen van de overige commerciële voorzieningen worden middels de residuele grondwaardebepaling vastgesteld.

Tabel 3 Grondprijzen bedrijventerreinen

2.3 Maatschappelijke voorzieningen en snippergroen

2.3.1 Maatschappelijke voorzieningen

Voor maatschappelijke voorzieningen wordt voorgesteld een richtprijs te hanteren van € 100 per m2 grondoppervlak.

2.3.2 Snippergroen

De uitgifteprijs van gemeentelijk groen aan particulieren is voor 2012-2013 vastgesteld op een eenheidsprijs van € 40,-- per vierkante meter voor alle oppervlaktes.

Bij verkoop van de gronden wordt als uitgangspunt “kosten koper” gehanteerd. Dat houdt in dat de overdrachtskosten (notariskosten, kosten kadaster en overdrachtsbelasting of BTW) voor rekening van de koper komen.

Verkoop geschiedt alleen indien (naar het oordeel van de gemeente) het gemeentelijk belang niet in het geding is.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl