Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR618123

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR618123/1

Algemeen controleplan Utrecht West

Geldend van 01-01-2019 t/m heden

Intitulé

Algemeen controleplan Utrecht WestVersie 1.0

1. Inleiding

De gemeenten in Utrecht West hebben net als alle andere gemeenten in Utrecht West er vanaf 2015 twee nieuwe taken bijgekregen: de uitvoering van de Jeugdwet en de Wmo 2015. De uitvoering van deze twee nieuwe taken is belegd bij gecontracteerde zorgaanbieders waarmee afspraken zijn gemaakt over de kwaliteit van zorg maar ook over de financiering van deze zorg. Inkoop en Monitoring Utrecht West (hierna I&M UW) heeft namens de gemeenten middels de raamovereenkomst de verantwoordelijkheid om erop toe te zien dat de gemaakte afspraken met de gecontracteerde zorgaanbieders worden nageleefd.

Voor wat betreft de financiering van deze zorg dient elk jaar te worden vastgesteld of de geleverde zorg zowel op rechtmatige - als op doelmatige wijze is geleverd. Om dit met een hoge mate van betrouwbaarheid te kunnen vaststellen dienen er controles te worden uitgevoerd. Deze controles worden toegelicht in dit controleplan. Zorgaanbieder is middels de raamovereenkomst verplicht mee te werken aan deze controles. Grondslag hiervoor is in de overeenkomst 2015-2016 te vinden in artikel 9.1 t/m 9.3 en voor 2017-2019 te vinden in artikel 8.4 en artikel 12.1 en 23.2. Daarnaast zijn eis 50 t/m eis 52 van het inkoopdocument 2017-2019 van toepassing. Op landelijk niveau is alleen de regeling Jeugdwet overstijgend aan de regionale contractafspraken, het controleplan is hierop afgestemd. Voor wat betreft een eventuele opvolgende terugvordering geldt dat artikel 6.4 van de overeenkomst van toepassing is.

In dit controleplan zullen achtereenvolgens de volgende onderwerpen aan de orde komen:

- 2.

Doel en afbakening controles (definities)

- 3.

Controleproces

- -

Controlestappen

- -

Intern en extern risicoprofiel

- -

- 4.

Beoordeling en afronding controleproces

2. Doel en afbakening controles

In dit controleplan maken we onderscheid in twee vormen van controle:

- •

Interne controle;

- •

Externe controle.

Voor alle twee de vormen zal een toelichting worden gegeven wat I&M UW hieronder verstaat en wat het doel is van deze controle.

2.1. Interne controle

Een interne controle (ook wel formele controle genoemd in de regeling Jeugdwet) houdt in dat er een onderzoek plaatsvindt op de locatie van de gemeente naar de gedeclareerde zorg door een zorgaanbieder. Het betreft alleen een controle op rechtmatigheid. I&M UW gaat na of de door de zorgaanbieder in rekening gebrachte prestatie:

- -

Een prestatie betreft die is geleverd ten behoeve van een jeugdige die zijn woonplaats heeft binnen de gemeente van het college;

- -

Een prestatie betreft voor een in de wet bedoelde dienst

- -

Een prestatie betreft die de betreffende zorgaanbieder bevoegd is te leveren op grond van de raamovereenkomst;

- -

Het tarief betreft dat voor de betreffende prestatie is overeengekomen in de raamovereenkomst;

- -

Niet de overeengekomen budgetindicatie en gemiddelde prijs per unieke cliënt overschrijdt.

2.2. Externe controle

Een externe controle (ook wel materiële controle of fraudeonderzoek genoemd in de regeling Jeugdwet) houdt in dat er een onderzoek plaatsvindt op de locatie van de aanbieder. Een externe controle heeft twee doelen. Ten eerste dient er zekerheid verkregen te worden over de rechtmatigheid van de zorg. Het eerste doel van een externe controle is om deze rechtmatigheid met zekerheid binnen 95% van het totaal aantal trajecten te krijgen. Centraal staat hierbij de vraag of de gedeclareerde prestatie ook aansluit bij de afgegeven beschikking door de gemeente na verwijzing door de huisarts, medisch specialist of jeugdarts. En of de zorg daadwerkelijk aan de cliënt is geleverd.

Het tweede doel van de externe controle is doelmatigheid. Onder doelmatigheid verstaan wij dat de (voorgenomen) manier van handelen, geleverde inspanningen en/of uitgaven daadwerkelijk bijdragen aan de realisatie van het beoogde doel en dat de kosten/inspanning in verhouding staan tot de opbrengsten.

Voorgaande punten kunnen worden vastgesteld middels een telefonisch vraaggesprek met de cliënt of middels steekproefsgewijs dossieronderzoek.

Tijdens het dossieronderzoek kan het vermoeden ontstaan dat sprake is van opzettelijk onrechtmatig of ondoelmatig handelen. Mocht dit het geval zijn wordt opvolgend aan het dossieronderzoek een controle uitgevoerd op de financiële administratie van de zorgaanbieder om te kijken of uit de betalingen het vermoeden van fraude te bevestigen valt. Separaat fraudeonderzoek is uiteraard ook mogelijk op basis van binnengekomen signalen. Als na onderzoek blijkt dat inderdaad sprake is van afwijkingen die niet zijn te verklaren en het vermoeden van fraude is bevestigd zal aangifte worden gedaan bij de politie. De constateringen uit de controle zullen hierbij worden overgedragen aan de politie. Daarnaast zal melding worden gemaakt bij het informatieknooppunt Zorgfraude.

3. Controleproces

Controle op zorg is een doorlopend proces dat verschillende stappen kent. Bij het zetten van iedere stap moet constant de afweging worden gemaakt of er voldoende aanleiding is om de controle uit te voeren. Bij het maken van deze afweging is proportionaliteit het belangrijkste uitgangspunt.

Op basis van de regeling Jeugdwet zijn er richtlijnen geformuleerd op welke wijze een externe controle dient te worden ingericht. De stappen in het controleproces zijn als volgt:

- -

Algemene risicoanalyse

- -

Algemeen extern controleplan

- -

Specifieke risicoanalyse

- -

Risicocontrole op onderwerp op aanbiederniveau/Specifiek controleplan per aanbieder

- -

Externe controle zonder inzage in dossiers

- -

Controle van dossiers o.b.v. steekproef

- -

Fraudeonderzoek

De eerste twee stappen zijn vetgedrukt aangezien deze stappen in dit controleplan nader worden toegelicht.

3.1. Algemene risicoanalyse

De start van het controleproces begint met een algemene risicoanalyse. Deze analyse is nodig om te bepalen welke risico’s er zijn en welke signalen er zijn ter indicatie van deze risico’s. In deze analyse moet worden vastgesteld welke signalen op welke manier worden gemonitord en wanneer wordt overgegaan op een volgende stap in het controleproces.

Om signalen goed te kunnen inventariseren is een uitsplitsing gemaakt in twee risicoprofielen: intern en extern. Duidelijk moet zijn op basis waarvan risico’s en beheersmaatregelen worden vastgesteld.

3.1.1. Interne risicoprofiel

I&M UW heeft een aantal formele middelen waarmee risico's kunnen worden gesignaleerd/geformuleerd:

- 1.

Facturatiegegevens

- 2.

Overige gegevens uit het berichtenverkeer

- 3.

Contractafspraken

Facturatiegegevens

Door middel van het tweemaal per jaar uitvragen van de facturatiegegevens bij de zorgaanbieders heeft I&M UW inzicht in de rechtmatigheid van de declaraties (facturatiegegevens worden na aanlevering gecontroleerd door gemeenten o.b.v. berichtenverkeer). Declaraties die niet rechtmatig zijn, of een gebrek aan declaraties kan een indicatie zijn voor fouten in de zorglevering en de rechtmatigheid van de zorg. Deze interne gegevens zijn de basis voor het uitvoeren van een interne controle. Resultaten uit de interne controle kunnen uiteindelijk leiden tot een externe controle.

Overige gegevens uit het berichtenverkeer

De berichten voor toewijzing, verzoek tot toewijzing, start van de zorg en stop van de zorg geven veel informatie over geleverde zorg. Zo valt bijvoorbeeld te analyseren welke cliënten bij welke aanbieders veelvuldig in en uit zorg gaan, of cliënten veelvuldig van de ene zorgaanbieder naar een andere gaan, etc. Daarnaast kan worden geconstateerd dat zorg veel korter of langer duurt dan oorspronkelijk was afgesproken, of dat men zich niet houdt aan bepaalde levervoorwaarden. Hierbij moet worden vermeld dat dit niet perse slecht hoeft te zijn, maar het kan wel de doelmatigheid van de zorg beperken. De gegevens van het berichtenverkeer worden net als de facturatiegegevens tweemaal per jaar opgevraagd bij de zorgaanbieders. De opgave wordt voorafgaand aan de interne controle gecontroleerd door verschillende gemeenten binnen de regio Utrecht West om zekerheid te hebben of de opgegeven data overeenkomst met de gemeentelijke administratie.

Contractafspraken

Binnen de contractafspraken is opgenomen welk aanbod een specifieke aanbieder levert. Dit aanbod kan vergelijkbaar zijn met andere zorgaanbieders, waardoor de effectiviteit ook vergelijkbaar wordt. Bij grote afwijkingen in doorlooptijd of tariefverschillen, kan aan de doelmatigheid van de zorg worden getwijfeld. Ook bij omvangrijke niet gemelde overschrijdingen van de toegekende budgetindicatie en gemiddelde prijs kan dit een signaal zijn van niet doelmatige zorg en kan dit reden zijn voor opschaling naar externe controle.

De interne controle op basis van het interne risicoprofiel wordt uitgevoerd bij alle gecontracteerde zorgaanbieders in de regio Utrecht West.

3.1.2. Extern risicoprofiel

Er zijn talloze externe bronnen waar signalen vandaan kunnen komen die aanleiding kunnen zijn voor een externe controle. Denk hier bijvoorbeeld aan signalen van:

- •

Toegangsteams;

- •

Andere zorgaanbieders;

- •

Cliënten, ouders of verzorgers van cliënten (o.a. tevredenheidsonderzoeken, of persoonlijke signalen);

- •

Andere gemeenten of gemeentelijke afdelingen;

- •

Partners, zoals bijvoorbeeld huisartsen, veiligheidshuis, etc.;

- •

Signalen uit landelijke benchmarks, landelijke instelling, inspectie, etc.;

- •

Opvallendheden in de jaarrekening.

Een signaal kan pas aanleiding zijn voor een externe controle, indien dit signaal aangeeft dat er structureel iets fout is, of als het signaal dusdanig ernstig is, dat niet controleren onverantwoord zou zijn.

3.1.3. Risicoinventarisatie

De volgende risico’s zijn voorbeelden die aanleiding kunnen zijn voor opschaling van interne controle (interne risicoprofiel) naar externe controle:

- -

Zorgaanbieder kan geen goedkeurende accountantsverklaring aanleveren (van toepassing indien de productie de jaarlijks vastgestelde omzetgrenzen voor aanlevering van een controleverklaring van de accountant in de regio Utrecht West overschrijden).

- -

Onverklaarbare fouten of niet overeenkomende gegevens opgave met facturatie gemeenten;

- -

Inzet van uren zorg bij zorgaanbieder is heel hoog t.o.v. van een andere vergelijkbare zorgaanbieder. Voor wat betreft B-GGZ en EED is de vergelijking goed te maken aangezien intensiteit van trajecten veelal overeenkomt. Voor wat betreft S-GGZ dient goed te worden gekeken naar de vergelijkbaarheid van de cliëntpopulatie. Hierbij kan worden gedacht aan leeftijd, doelgroep (wel of geen LVG), opeenvolgende trajecten. Indien bij 5 of meer cliënten er een vermoeden is van meer geschreven tijd dan noodzakelijk zal worden opgeschaald naar externe controle ;

- -

Upcoding: zorgaanbieders die vaker dan andere zorgaanbieders vragen om een hogere indicatie of een aansluitend zorgtraject via een andere verwijzer dan de gemeente. Hierbij dient in de vergelijking wel rekening te worden gehouden met zorgvorm, leeftijd en doelgroep (wel of geen LVG)

Ten tweede kan tot externe controle worden overgegaan bij bijzondere externe signalen (externe risicoprofiel) die binnenkomen over de zorgaanbieder. Hierbij valt te denken aan:

- -

Klachten over niet geleverde maar wel in rekening gebrachte zorg. 1 klacht is voldoende om dit verder te onderzoeken en een eventuele externe controle uit te voeren;

- -

Kwaliteit van dienstverlening wordt als slecht tot zeer slecht ervaren (d.m.v. klant kwaliteitsonderzoeken via gemeenten).

3.2. Algemeen extern controleplan

Het algemene controleplan wat u op dit moment leest vormt de wettelijke basis om conform de regeling Jeugdwet een externe controle uit te kunnen voeren voor wat betreft de Jeugdwet. De regeling Jeugdwet is ingevoerd aan het einde van het jaar 2016 met terugwerkende kracht per 1-1-2015. Het algemene controleplan is daarom met terugwerkende kracht van kracht vanaf 1-1-2015. Voor de Wmo zijn er geen landelijke wettelijke regelgevingen maar gelden wel de van toepassing zijnde regionale contractafspraken.

3.3. Vervolgproces

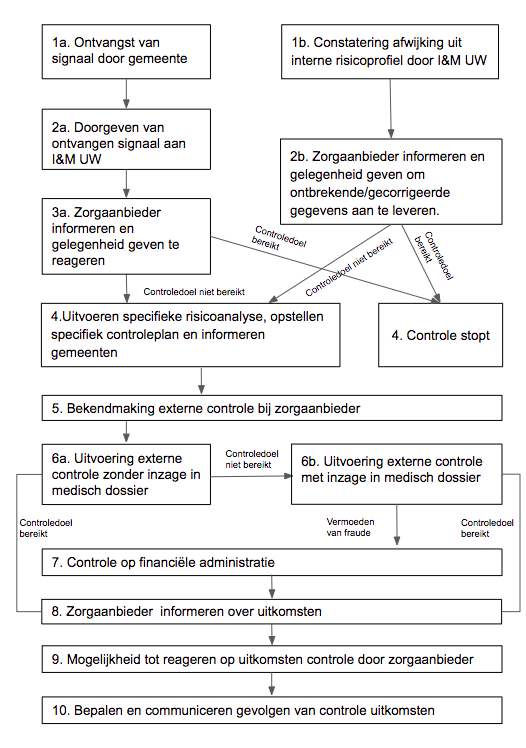

Eventuele specifieke vervolgstappen zullen per zorgaanbieder worden gecommuniceerd en worden niet opgenomen in dit controleplan. Mocht worden overgegaan op vervolgstappen in het proces van interne of externe controle kan rekening worden gehouden met het procesverloop zoals opgenomen in figuur 1:

Figuur1: controleproces

In figuur 1 zijn de verschillende routes weergegeven van interne (1a) en externe controle (1b).

4. Beoordeling en afronding controleproces

4.1. Jaarplanning controleproces

|

Maand |

Activiteit 1 |

Activiteit 2 |

|

januari |

Afronding facturatie zorgaanbieders |

Updaten algemeen controleplan |

|

februari |

Verzamelen en verifiëren data voor interne controle |

|

|

maart |

Verzamelen en verifiëren data voor interne controle |

|

|

april |

Uitvoeren interne controles |

|

|

mei |

Uitvoeren interne controles |

Bekendmaking uitkomsten en gelegenheid reactie zorgaanbieders incl. Hoor-wederhoorgesprekken |

|

juni |

Uitvoeren interne controles |

|

|

juli |

Opstellen specifieke risicoanalyse en specifiek controleplan |

|

|

augustus |

Opstellen specifieke risicoanalyse en specifiek controleplan |

|

|

september |

Uitvoering externe controles |

|

|

oktober |

Uitvoering externe controles |

|

|

november |

Zorgaanbieders informeren over uitkomsten |

|

|

december |

Bepalen en communiceren gevolgen controle uitkomsten |

4.2. Uitvoering

Om een deskundige en onafhankelijke controle mogelijk te maken wordt door I&M UW een externe partij ingeschakeld om de daadwerkelijke dossiercontrole uit te voeren. De uitgevoerde specifieke risicoanalyse en het specifieke controleplan vormt hierbij het uitvoeringsplan voor de externe controle bij de zorgaanbieder. Zorgaanbieders worden twee weken van tevoren geïnformeerd over de dag waarop de controle zal gaan plaatsvinden. In de aankondiging zal worden aangegeven welke informatie of dossiers klaargelegd dienen te worden. De zorgaanbieder dient conform de contractafspraken gedurende de controles een ruimte beschikbaar te stellen voor de aangestelde personen die de controle zullen gaan uitvoeren namens de opdrachtgever.

4.3. Gegevensgebruik en privacy

Bij de uitvoering van alle controles geldt dat I&M UW rekening houdt met de privacy van de cliënten. Bij de uitvoering van de controles staat het proportionaliteitsbeginsel centraal. Bij de inzet van controle instrumenten zullen daarom zoveel mogelijk lichte controle instrumenten worden ingezet. Alleen in het uiterste geval zal worden overgegaan tot dossieronderzoek. Naast het proportionaliteitsbeginsel wordt rekening gehouden met de van toepassing zijnde landelijke regelgeving. In het kader van privacywetgeving dient bijvoorbeeld rekening te worden gehouden met artikel 6b.5 lid 1d uit de Regeling Jeugdwet:

“Uit het specifieke controleplan blijkt dat in het kader van de detailcontrole niet meer persoonsgegevens worden verwerkt dan gelet op het met het onderzoeksdoel en de omstandigheden van het te onderzoeken geval noodzakelijk is”.

In het kader van de privacy is het van belang dat uit het specifieke controleplan blijkt dat proportioneel wordt omgegaan met het verwerken van persoonsgegevens conform het gestelde onderzoeksdoel en de omstandigheden. Er is geen aparte toestemming nodig van de cliënt voor de verwerking van de persoonsgegevens.

4.4. Besluitvorming en beoordeling

I&M UW voert namens de samenwerkende gemeenten in Utrecht West de regie over het controleproces. Op basis van de controle uitkomsten zullen er beslismomenten zijn waarbij I&M UW een adviserende rol inneemt naar de gemeente. De individuele gemeenten nemen bij, bijvoorbeeld het beslissen tot het opschalen naar externe controle, zelf hierover de beslissing.

Na beoordeling van de uitkomsten van de externe controle wordt o.b.v. van de uitkomsten een schriftelijke terugkoppeling gegeven aan de zorgaanbieder met de mogelijkheid om hierop inhoudelijk te reageren. N.a.v. de reactie van de zorgaanbieder worden eventuele uitkomsten herzien en aangepast. Vervolgens worden alle eventuele onregelmatigheden definitief in kaart gebracht en wordt bepaald welke gevolgen dit heeft. Aan de onregelmatigheden kunnen de volgende consequenties worden verbonden:

- 1.

Verrekening van teveel betaalde gelden;

- 2.

Opstellen van een verbeterplan door de zorgaanbieder;

- 3.

Bij uitblijven van verbetering - ontbinding van overeenkomst.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl