Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR641364

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR641364/1

Besluit van de raad van de gemeente Diemen van 28 mei 2020 tot instemming met de Nota Herziening Erfpachtbeleid

Geldend van 01-10-2020 t/m heden

Intitulé

Besluit van de raad van de gemeente Diemen van 28 mei 2020 tot instemming met de Nota Herziening ErfpachtbeleidSAMENVATTING

Om het in 2014 door het college genomen besluit om het bestaand erfpachtsysteem voor woningbouw om te vormen naar een op eeuwigdurende erfpacht gebaseerd systeem is het noodzakelijk dat de gemeenteraad nieuwe Algemene Bepalingen voor de uitgifte van gronden ten behoeve van woningdoeleinden vaststelt. In deze nota worden de uitgangspunten voor deze nieuwe Algemene Bepalingen voor woningbouw uitgewerkt.

De condities waaronder bestaande erfpachtrechten voor woningdoeleinden vanaf 1 oktober 2020 kunnen worden omgezet naar een eeuwigdurend erfpachtrecht worden ook in deze nota uitgewerkt. Deze liggen ten grondslag aan de Aanvullende Regels voor de heruitgifte of omzetting in eeuwigdurende erfpacht, welke ook door de gemeenteraad behoren te worden vastgesteld.

Aan de particuliere woningeigenaren wordt de mogelijkheid geboden om in combinatie met de conversie van het bestaand erfpachtrecht naar een eeuwigdurend erfpachtrecht de bloot eigendom van hun erfpachtrecht te verwerven.

De gemeente kiest binnen de kaders van het nieuwe erfpachtstelsel voor een activiteitgeoriënteerde doorbelasting van kosten van ambtelijke activiteiten. Voor het beheren van de erfpachtportefeuille en het medewerking verlenen aan verzoeken van erfpachters tot appartementssplitsing, conversie naar eeuwigdurende erfpacht en verkoop van bloot eigendom zijn tarieven bepaald.

Aan de invoering van eeuwigdurende erfpacht zijn voor de gemeente geen fiscale gevolgen verbonden. Voor de erfpachters is nog niet uitgekristalliseerd of bij heruitgifte de verplichting tot betaling van overdrachtsbelasting ontstaat. De canonverplichting is voor de particuliere eigenaar aftrekbaar van de inkomstenbelasting.

1 Aanleiding

De op 4 november 2014 door het college van B&W vastgestelde Nota Erfpacht is uitgewerkt in nieuwe Algemene Bepalingen voor de uitgifte in eeuwigdurende erfpacht van gronden ten behoeve van woondoeleinden van de gemeente Diemen (hierna aangeduid als AB 2020). De aan de AB 2020 ten grondslag liggende uitgangspunten worden in deze notitie beschreven. Daarnaast beschrijft deze nota ook de condities waaronder bestaande tijdelijke erfpachtrechten kunnen worden omgezet naar een eeuwigdurend erfpachtrecht op basis van de nieuwe AB.

Er is als sinds een langere periode geen sprake meer van het in erfpacht uitgeven van bouwrijpe grond t.b.v. woningbouw in de gemeente Diemen. In de door de gemeenteraad vastgestelde nota Grondbeleid, actualisatie per 1-1-2019, is bepaald dat bouwrijpe grond ten behoeve van nieuwbouw bij voorkeur wordt verkocht en alleen bij zwaarwegende motieven in erfpacht wordt uitgegeven. De opzet van de AB 2020 is zodanig dat deze toepasbaar zijn voor het in erfpacht uitgeven van bouwrijpe grond ten behoeve van woningbouw. De in de AB 2020 opgenomen Aanvullende Algemene Regels voor de heruitgifte of omzetting in eeuwigdurende erfpacht van aflopende erfpachtrechten voor bepaalde tijd van gronden ten behoeve van woondoeleinden van de gemeente Diemen 2020 definiëren de condities waaronder bestaande tijdelijke erfpachtrechten kunnen worden omgezet naar eeuwigdurende erfpacht.

Gezien het voorgaande ligt bij de uitwerking van de uitgangspunten voor de AB 2020 de nadruk op de heruitgifte van tijdelijke erfpachten naar eeuwigdurende erfpachten. Verder beschrijft deze nota de condities waaronder bestaande erfpachtrechten kunnen worden omgezet naar een eeuwigdurend erfpachtrecht en onder welke voorwaarden bij die omzetting het bloot eigendom kan worden verworven.

2 Doelen en uitgangspunten herziening erfpachtstelsel

2.1 Doelen herziening erfpachtstelsel

De belangrijkste doelen van de herziening van het erfpachtstelsel van de gemeente Diemen zijn:

- 1.

Aan erfpachters, potentiële kopers en bij verkoop betrokken professionele partijen en financiële instellingen duidelijkheid te bieden over de voorwaarden waaronder bestaande erfpachtrechten op basis van het nieuwe stelsel gecontinueerd kunnen worden.

- 2.

De administratieve taken van de gemeentelijke organisatie m.b.t. het beheer van de erfpachtportefeuille waar mogelijk terug te dringen.

Voor het eerste doel is in de in 2014 door het college van B&W vastgestelde Nota Erfpacht de basis gelegd door te besluiten dat bij de stelselherziening eeuwigdurende erfpacht het uitgangspunt wordt. Om de administratieve taken van de gemeentelijke organisatie terug te kunnen dringen wordt ingezet op bevorderen van conversie, in combinatie met afkoop van de canonverplichting, naar het nieuwe stelsel, verkleining van de portefeuille door aanbieden van koop van bloot eigendom en vereenvoudiging van administratieve procedures.

2.2 Uitgangspunten

De AB 2020 is gebaseerd op de volgende uitgangspunten:

- 1.

Eeuwigdurende erfpacht.

- 2.

De waardegrondslag als basis voor het bepalen van de hoogte van de canon wordt bij heruitgifte of conversie vastgesteld en nadien niet meer aangepast.

- 3.

Het nieuwe stelsel moet eenvoudig en transparant zijn door:

- a.

relaties aan te brengen met gemeentelijk grondprijsbeleid en de waardebepaling van de WOZ;

- b.

het definiëren van de grondslagen voor de bepaling van canonpercentage en disconteringsvoet;

- c.

het periodiek aan de ontwikkeling van de rente op de kapitaalmarkt aanpassen van canonpercentage en de disconteringsvoet.

- a.

- 4.

Voor op erfpachtrecht gevestigde sociale huurwoningen hanteren van specifieke (aanvullende) voorwaarden.

Bij de conversie van bestaande tijdelijke erfpachten naar eeuwigdurende erfpachten op basis van de AB 2020 is flexibilisering van de keuzemogelijkheid voor de individuele erfpachter nagestreefd door:

- a.

de erfpachter tot het moment van expiratie van het bestaande erfpachtcontract het tijdstip te laten bepalen waarop hij zijn bestaande erfpachtrecht wenst te converteren naar het nieuwe stelsel;

- b.

de mogelijkheid aan individuele leden van VvE’s aan te bieden te kunnen converteren naar eeuwigdurende erfpacht;

- c.

de optie koop bloot eigendom aan alle eigenaren van alle particuliere woningen op erfpachtgrond aan te bieden.

3 Uitwerking variabelen herzien erfpachtstelsel

Om de hoogte van de canon bij omzetting van een bestaand tijdelijk erfpachtrecht naar een eeuwigdurend erfpachtrecht te kunnen vaststellen is het noodzakelijk de wijze van bepaling van de waardegrondslag voor de canon te definiëren. Verder moet duidelijk zijn op welke wijze het canonpercentage wordt bepaald en voor welke periode dat percentage geldt. Als de erfpachter de canonverplichting wil afkopen, moet helder zijn op welke wijze de afkoopwaarde van die verplichting wordt bepaald. Deze drie aspecten worden in dit hoofdstuk uitgewerkt.

3.1 Eeuwigdurende erfpacht

Bij eeuwigdurende erfpacht is geen sprake van tijdvakken waarna opnieuw de waardegrondslag voor de bepaling van de canon voor het volgende tijdvak wordt bepaald. Alleen bij de start van de (her)uitgifte wordt de waardegrondslag bepaald. Daardoor ontstaat veel meer zekerheid voor de erfpachter. Bij afkoop van de canonverplichting door de erfpachter is zijn situatie nagenoeg vergelijkbaar met het volledig in eigendom hebben van de grond. De erfpachter profiteert van de toekomstige waardeontwikkeling van de grond. Alleen het bloot eigendom (eigendomsrecht dat is bezwaard met het erfpachtrecht) rust nog bij de gemeente.

3.2 Bepaling van de waardegrondslag

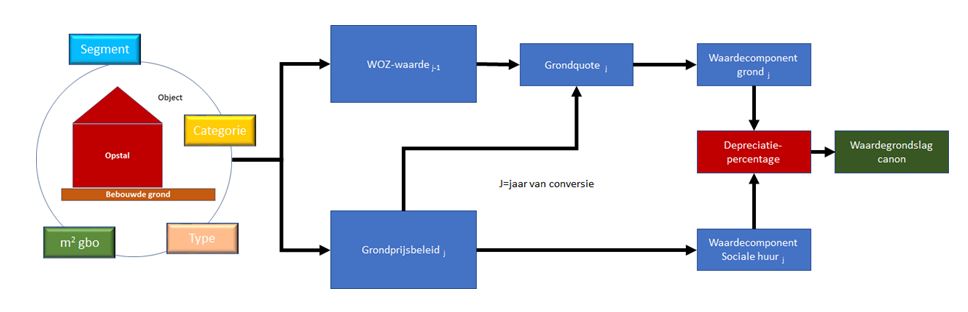

Bij uitgifte in erfpacht van bouwrijpe grond wordt de waardegrondslag als basis voor de bepaling van de hoogte van de canon plaats volledig bepaald door het geldende grondprijsbeleid van de gemeente. Bij heruitgifte van bestaande erfpachtrechten is de objectwaarde (waarde grond en opstal) het uitgangspunt. Van deze objectwaarde moet de componentwaarde van de grond worden afgeleid.

De op erfpachtgrond gevestigde particuliere woningvoorraad is vrij homogeen van samenstelling. Bij de bepaling van de objectwaarde (waarde grond en opstal) is daarom aansluiting gezocht bij de WOZ-waarde. De WOZ-waarde is een maatschappelijk gedragen en geaccepteerd wijze van waardering, die open staat voor bezwaar en beroep. Het alternatief is een op basis van een taxatierichtlijn uitgevoerde individuele taxatieprocedure bij heruitgifte of conversie.

Door de WOZ-waarde als objectwaarde te gebruiken worden taxatiekosten vermeden. Geadviseerd wordt om daarbij de WOZ-waarde, zoals die is vastgesteld bij de beschikking van het jaar voorafgaande aan het jaar waarin de conversie plaatsvindt, te hanteren. Eventuele bezwaren tegen deze waardering zijn dan inmiddels afgehandeld. De WOZ-waarde in deze beschikking kent een prijspeildatum van 1 januari van het jaar voorafgaand aan het jaar waarin de beschikking is vastgesteld. Feitelijk wordt de getaxeerde waarde twee jaar vóór het jaar van heruitgifte of conversie als waardegrondslag gebruikt.

Voor de bepaling van de componentwaarde van de grond als deel van de objectwaarde wordt aansluiting gezocht bij het in het jaar van heruitgifte of conversie geldende gemeentelijk grondprijsbeleid voor de levering van bouwrijpe grond voor de verschillende typen (eengezinswoning (egw) of meergezinswoning (mgw)), categorieën (sociale huur, vrije sector huur of koop) en segmenten (middelduur en duur). De systematiek van het grondprijsbeleid kan in de toekomst wijzigen. Wanneer dat het geval is, zal via het grondprijsbeleid de relatie met de waardebepaling bij heruitgifte of conversie worden geherdefinieerd. Op basis van het thans geldende grondprijsbeleid geldt bij heruitgifte of conversie dat de waardecomponent van de grond wordt bepaald door:

- •

de vaste grondprijzen, zoals die gelden voor de verschillende typen sociale huurwoningen;

- •

grondquotes * WOZ-waarde voor de vrije sector huur- en koopwoningen.

Garageboxen

Bij de splitsing in appartementsrechten is met garageboxen wisselend gehandeld. In een aantal gevallen vormt de parkeerbox samen met de woning één appartementsrecht en omvat de WOZ-waarde ook de garagebox. Maar ook wanneer voor de garagebox een afzonderlijk appartementsrecht is gevestigd, resulteert dat niet altijd in een afzonderlijke WOZ-waardering. Als de WOZ-waarde zowel de woning als de garagebox omvat wordt de waardecomponent van de grond via de grondquote afgeleid van de WOZ-waarde. Daardoor wordt impliciet voor de garagebox dezelfde grondquote gehanteerd. Daarom wordt bij afzonderlijk gewaardeerde garageboxen de grondquote, zoals die geldt voor de in dat complex aanwezige appartementen, te hanteren.

Depreciatiepercentage

Het depreciatiepercentage is een correctie op de componentwaarde van de grond vanwege de beperkingen en nadelen die erfpacht met zich meebrengt en die bij volledig eigendom niet bestaan. Het depreciatiepercentage wordt bij alle erfpachten van woningen toegepast. De hoogte van het depreciatiepercentage kan niet los worden gezien van de wijze waarop de componentwaarde van de grond wordt bepaald. In combinatie met de te hanteren grondquotes (28% tot 41% afhankelijk van het woningtype) wordt een verlaging van de waardecomponent grond van 50% gehanteerd. In vergelijking met bijvoorbeeld de gemeenten Den Haag (45%, gekoppeld aan individuele taxatie bij heruitgifte), Zaanstad (maximaal 40% wanneer lopend erfpachtcontract 40 jaar oud is) en Amsterdam (25% volgens de overstapregeling 2017 naar eeuwigdurende erfpacht) hanteert de gemeente Diemen dus een hoger percentage, hetgeen een positieve invloed heeft op de hoogte van de canon na conversie . De componentwaarde van de grond, uitgedrukt t.o.v. de WOZ-waarde, varieert daarmee in Diemen tussen 17,8% en 20,5%. Dit is vergelijkbaar met waarden in Zaanstad en Utrecht. In combinatie met de buurtstraatquotes1 (5-50% van de WOZ-waarde) laat Amsterdam voor met Diemen vergelijkbare gebieden en woningtypes min of meer vergelijkbare resultaten zien.

Figuur 1 Schema bepaling waardegrondslag canon bij eeuwigdurende erfpacht

3.3 Vaststelling canon, afkoopwaarde canonverplichting

Na heruitgifte op basis van eeuwigdurende erfpacht of vroegtijdige conversie van het bestaande erfpachtrecht wordt de nieuwe canonverplichting bepaald met behulp van het canonpercentage. Bij afkoop van de canonverplichting wordt de afkoopwaarde bepaald met behulp van de disconteringsvoet.

Figuur 2 Schema bepaling canon en afkoopsom canonverplichting

Hoogte, periode en vaststelling canonpercentage

Bij erfpacht financiert de gemeente de waarde van de grond. De canon is de vergoeding voor de financiering van de grond, aanwezige financiële risico’s en de met het beheer van de portefeuille verbonden administratieve kosten. Voorgesteld wordt om de hoogte van het canonpercentage alleen te baseren op de financieringsfunctie (rente) en aanwezige risico’s en te baseren op:

- 1.

de gemiddelde rente over 10 jaar van 10-jarige staatsleningen, die voorafgaande aan de periode waarvoor het canonpercentage geldt, wordt bepaald (thans 1,7%);

- 2.

een risico-opslag van 0,5% voor debiteurenrisico en risico afwijkende inflatieontwikkeling.

In het door het college van B&W op 20 april 1999 vastgestelde splitsingsbeleid voor appartementen wordt na verhoging van de canon bij splitsing een vijfjaarlijkse indexatie van de canon op basis van de inflatieontwikkeling (consumentenprijsindex, CPI) toegepast. In de rente voor staatsleningen is de inflatieverwachting verwerkt, terwijl in de risico-opslag het risico voor een afwijkende inflatieontwikkeling is verwerkt. Daarom zal in het nieuwe stelsel na heruitgifte of conversie geen sprake meer zijn van periode indexatie van de canon.

Het canonpercentage geldt voor een periode van vijf jaar en wordt voorafgaande aan de start van het rentetijdvak door het college van B&W vastgesteld. In samenhang met de duur van het rentetijdvak wordt om het financieringsrisico voor de gemeente te beperken, voorgesteld voor het canonpercentage een ondergrens van 1,0% aan te houden. Het vastgestelde canonpercentage geldt voor alle op basis van het nieuwe stelsel afgesloten erfpachtcontracten en heruitgiftes tijdens het rentetijdvak.

Disconteringsvoet

De disconteringsvoet is het rekenpercentage dat wordt gebruikt om de afkoopwaarde van de uit de canonverplichting voortvloeiende kasstroom te bepalen. De disconteringsvoet is opgebouwd uit een risicovrije rentevoet en een risico-opslag. Als basis wordt de gemiddelde rente over 10 jaar van 10-jarige staatsleningen gehanteerd. Wel is gezien de tijdsperiode waarover de afkoop zich strekt (eeuwigdurend) een andere risico-opslag noodzakelijk. Een risico-opslag van 1,5% wordt passend geacht. De disconteringsvoet bedraagt, uitgaande van een risicovrije rentevoet van 1,7%, daarmee 3,2%.

Om erfpachters ondanks de bestaande lage canons te stimuleren vroegtijdig tot conversie en afkoop over te gaan wordt voorgesteld een ‘premie’ van 1,0% in de disconteringsvoet te verwerken. De disconteringsvoet stijgt dan tot 4,2%. Verder wordt, gelijk als bij het canonpercentage, voorgesteld een ondergrens vast te stellen en deze te bepalen op 2,5%. Ook hier wordt voorgesteld een rentetijdvak van vijf jaar te hanteren, welk tijdvak gelijk loopt met het canonpercentage-tijdvak. Bij herziening kan worden overwogen de ‘premie’ te laten vervallen. Daardoor ontstaat een extra motief om snel te converteren.

4 Uitgangspunten heruitgifte erfpachtrechten woningcorporatie

Bij de heruitgifte van 42 sociale huurwoningen aan C.J. der Kinderenplein heeft het college van B&W in 1999 besloten aansluiting te zoeken bij de Algemene Bepalingen voor voortdurende erfpacht voor woningcorporaties 1998, zoals vastgesteld door de gemeenteraad van Amsterdam bij besluit nummer 532 van 11 november 1998. Nu het Diemens erfpachtstelsel wordt uitgewerkt in de AB 2020, is ook op dit punt aanpassing noodzakelijk.

Het uitgangspunt voor de AB 2020 is dat de exploitatie van op erfpacht gevestigde sociale huurwoningen bij omzetting van de bestaande erfpachtrechten naar eeuwigdurende erfpachtrechten wordt gewaarborgd. Daarom is voor het bepalen van de waardegrondslag bij omzetting naar eeuwigdurende erfpacht het grondprijsbeleid voor sociale huurwoningen het uitgangspunt. De in dit grondprijsbeleid gehanteerde lage, niet marktconforme grondprijzen, worden daarna nog verlaagd met het depreciatiepercentage van 50%. De op basis van deze waardegrondslag voortvloeiende canon of afkoopwaarde leidt niet tot knelpunten in de exploitatie van de sociale huurwoningen. Voor woningcorporatie Rochdale is deze systematiek acceptabel.

In samenhang met deze niet-marktconforme benadering voor sociale huurwoningen wordt een aantal specifieke aanvullende voorwaarden gesteld wanneer sociale huurwoningen alsnog aan de voorraad worden onttrokken of sprake is van herstructurering. Die afspraken resulteren in het op basis van een marktconforme benadering afromen van het grondwaardesurplus dat ontstaat wanneer de woningen worden onttrokken aan de voorraad sociale huurwoningen. Bij herstructurering, waarbij de bestaande erfpachtkavel opnieuw wordt bebouwd, wordt op basis van de planontwikkeling beoordeeld of sprake is van ontstaan van een grondwaardesurplus.

- a.

Bij uitponding (verkoop) van sociale huurwoningen wordt de woningcorporatie verplicht het optredende grondwaardesurplus af te dragen. Het grondwaardesurplus wordt bepaald met behulp van:

- •

de in het jaar van de levering en overdracht geldende grondquote, zijnde het aandeel van de vastgoedwaarde zoals dat is bepaald volgens het in het jaar van de levering en overdracht geldende grondprijsbeleid van de gemeente;

- •

de voor het betreffende type sociale huurwoningen uit het in het jaar van overheveling naar niet-DAEB-bezit geldende grondprijsbeleid van de gemeente blijkende grondwaarde (de zogenaamde "grondwaarde sociale huurwoningen");

- •

de WOZ-waarde zoals die is vastgesteld bij de beschikking van het jaar voorafgaande aan het jaar van overheveling naar niet-DAEB-bezit.

- •

-

Grondwaardesurplus= grondquote * WOZ-waarde – grondprijs sociale huurwoning (SHS)

- b.

Bij overheveling van sociale huurwoningen naar niet-DAEB2 en deze woningen als vrije sector huurwoningen worden aangemerkt, wordt de woningcorporatie verplicht het grondwaardesurplus af te dragen. Het grondwaardesurplus wordt voor het betreffende type huurwoning in het jaar van overheveling naar niet-DAEB bezit bepaald met behulp van:

- •

de in het jaar van overheveling naar niet-DAEB-bezit geldende grondquote3, zijnde het aandeel van de vastgoedwaarde zoals dat is bepaald volgens het in het jaar van overheveling naar niet-DAEB-bezit geldende grondprijsbeleid van de gemeente;

- •

de voor het betreffende type sociale huurwoningen uit het in het jaar van overheveling naar niet-DAEB-bezit geldende grondprijsbeleid van de gemeente blijkende grondwaarde (de zogenaamde "grondwaarde sociale huurwoningen");

- •

de WOZ-waarde zoals die is vastgesteld bij de beschikking van het jaar voorafgaande aan het jaar van overheveling naar niet-DAEB-bezit;

- •

de waardedrukkende werking van de bestaande opstal / woning (het zogenaamde "depreciatiepercentage").

- •

-

Omdat bij overheveling naar niet-DAEB wel sprake blijft van voortgezette exploitatie, wordt hier wel het depreciatiepercentage toegepast.

Grondwaardesurplus = grondquote * depreciatiepercentage * WOZ-waarde – grondprijs sociale huurwoning (SHS)

- c.

Bij herstructurering en/of vernieuwbouw waarbij sprake is van wijziging van het lopende erfpachtrecht wordt het grondwaardesurplus bepaald. Als sprake is van een grondwaardesurplus wordt de woningcorporatie gehouden tot betaling van deze grondwaardesuppletie. De formule voor bepaling van de grondwaardesuppletie is de dan geldende grondwaarde nieuw gebruik minus dan geldende grondwaarde huidig gebruik (sociale huur) met een minimum van € 0.

4.1 Verkoop bloot eigendom

Aan de woningcorporatie Rochdale wordt niet de mogelijkheid geboden om de bloot eigendom te verwerven van de in erfpacht uitgegeven gronden. Dat ondersteunt het woonbeleid van de gemeente, zoals vastgesteld in de Woonvisie 2018-2013.

5 Conversie naar eeuwigdurende erfpacht en verkoop bloot eigendom

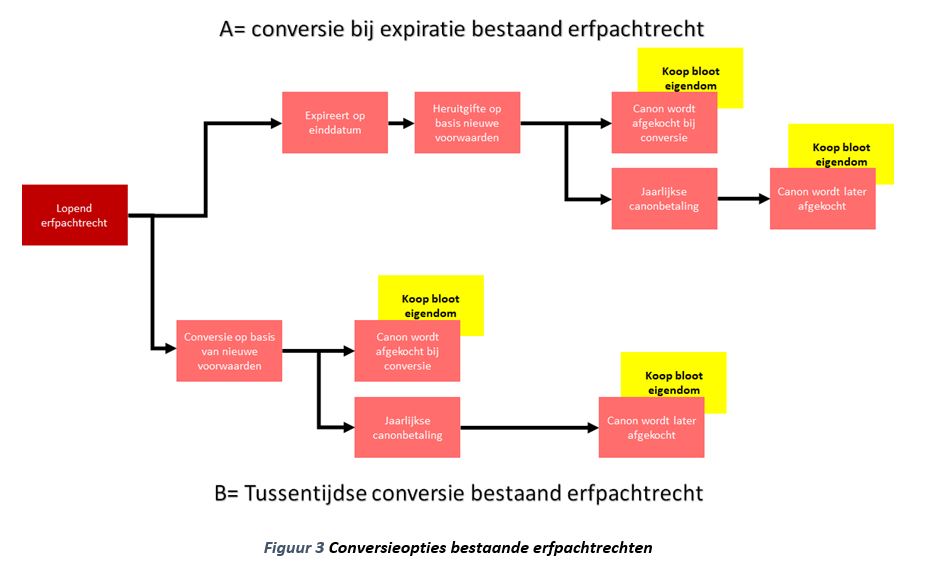

De invoering van het herziene erfpachtstelsel op basis van eeuwigdurende erfpacht heeft geen directe consequenties voor de bestaande erfpachtrechten. Als de erfpachter dat wenst zal de bestaande erfpachtovereenkomst tot het moment van expireren blijven gelden. Continuering van het erfpachtrecht vindt daarna plaats via heruitgifte op basis van het herziene erfpachtstelsel met de op tijdstip geldende variabelen. Tegelijkertijd krijgt de erfpachter de mogelijkheid om voorafgaand aan het expireren van het erfpachtrecht op ieder door hem gewenst moment het bestaande erfpachtrecht om te zetten naar een eeuwigdurend erfpachtrecht (converteren). In combinatie met het omzetten van het bestaand erfpachtrecht wordt aan de erfpachter ook de mogelijkheid geboden om het bloot eigendom van de gemeente te kopen.

5.1 Heruitgifte

In beginsel is de gemeente, tenzij de gemeente in het kader van het Algemeen Belang niet tot heruitgifte wenst over te gaan, bereid tot heruitgifte in eeuwigdurende erfpacht. Bij een naderende expiratie van het bestaande tijdelijke erfpachtrecht zal de erfpachter door de gemeente worden gewezen op het expireren van dat recht. Dat proces maakt onderscheid in drie stappen:

- 1.

Vijf jaar voor expireren van het erfpachtrecht zal de erfpachter door de gemeente worden gewezen op het expireren van dat recht en geeft de gemeente aan of zij tot heruitgifte dan wel beëindiging van dat recht over wil gaan.

- 2.

Ongeveer drie jaar voor expireren van het erfpachtrecht zal de gemeente aan de erfpachter een aanbieding doen onder welke condities de gemeente tot heruitgifte bereid is.

- 3.

Ongeveer 3 maanden voordat het bestaande erfpachtcontract afloopt krijgt de erfpachter een eindaanbieding.

De aanbiedingen zullen gebaseerd zijn op basis van de in hoofdstuk 3 beschreven uitgangspunten.

5.2 Conversie naar eeuwigdurende erfpacht

Aan alle erfpachters wordt de mogelijkheid geboden om vanaf het door de gemeenteraad in zijn besluit d.d. 28 mei 2020 bepaalde datum van 1 oktober 2020 tot het moment van expireren van de huidige erfpachtovereenkomst zelf te bepalen of en wanneer men het bestaande erfpachtrecht wil converteren naar een erfpachtrecht op basis van het herziene stelsel. Daarmee wordt maximale keuzevrijheid aan de erfpachter gegeven.

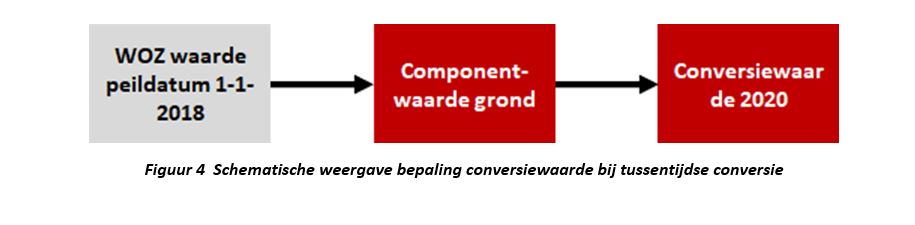

Van conversie is alleen sprake als de erfpachter vóór beëindiging van het lopende erfpachtrecht besluit zijn tijdelijk erfpachtrecht om te zetten naar een eeuwigdurend erfpachtrecht. Bij deze conversie wordt de grondslag (de conversiewaarde) voor de nieuwe jaarlijkse canon bepaald door de waardegrondslag, welke op basis van de in hoofdstuk 3 beschreven wijze voor het jaar van conversie wordt bepaald.

Uitgaande van conversie in 2020 is in figuur 4 aangegeven op welke wijze de conversiewaarde wordt bepaald

5.3 Flexibilisering conversiemogelijkheden voor eigenaren van appartement

Het overgrote deel van de op erfpacht gevestigde particuliere koopwoningen (ca. 95%) betreft in VvE’s verenigde eigenaren. In de in 2014 vastgestelde Nota Erfpacht is gewezen op de complexe besluitvormingsstructuur van VvE´s. In VvE’s verenigde eigenaren van appartementen kunnen binnen de besluitvormingsstructuur van de VvE niet zelfstandig bepalen op welk moment en hoe zij hun bestaande erfpachtrecht willen converteren naar het nieuwe stelsel. Een snelle conversie naar het nieuwe stelsel slaagt alleen wanneer individuele leden van VvE’s daartoe zelfstandig besluiten kunnen nemen.

Om deze eigenaren toch de mogelijkheid te bieden individueel te kunnen kiezen wordt aan deze erfpachters de mogelijkheid geboden om een zogenaamde ‘obligatoire overeenkomst’ tussen erfpachter en gemeente te sluiten. Deze overeenkomst stelt de erfpachter in staat om, vooruitlopend op de expiratie van het recht van erfpacht, de heruitgifte reeds te regelen. Deze obligatoire overeenkomst kan dus individueel worden afgesloten en staat los van de andere appartementseigenaren in de vereniging. De obligatoire overeenkomst wordt vervolgens in een akte opgenomen inclusief een zogenaamde kwalitatieve verplichting (al dan niet met nog een kettingbeding). In de als bijlage A opgenomen notitie wordt deze systematiek verder toegelicht.

5.4 Optie verkoop bloot eigendom

Op basis van het bestaand beleid worden alleen particuliere eigenaren van grondgebonden woningen in de gelegenheid gesteld om het bloot eigendom van hun erfpachtrecht te kopen. Die groep vormt echter maar 5% van de particuliere eigenaren in de erfpachtportefeuille. Door de sterk gestegen prijzen is de laatste jaren geen gebruik meer gemaakt van deze mogelijkheid.

Bij een eeuwigdurend erfpachtrecht, wanneer de canonverplichting is afgekocht, vertegenwoordigt het bloot eigendom een geringe economische waarde. Alleen bij uitbreiding en/of wijziging van de bestemming kan op basis van de bepalingen van het erfpachtrecht de gemeente profiteren van de optredende meerwaarde. Wanneer de gemeente bij herontwikkeling van een locatie kiest voor een actieve betrokkenheid, biedt het erfpachtrecht echter maar beperkt aanvullende sturingsmogelijkheden. Bij een faciliterende rol moet het op basis van het erfpachtrecht (mee)profiteren van de bij herontwikkeling mogelijk optredende waardecreatie worden afgezet tegenover de mogelijkheden van kostenverhaal. Rekening houdende met de bestaande voorkeur van de gemeente voor een faciliterend grondbeleid, biedt die afweging onvoldoende argumenten om verkoop van bloot eigendom voor de eigenaren van gestapelde woningen op erfpacht bij voorbaat af te wijzen.

Verkoop van bloot eigendom aan in een VvE georganiseerde appartementseigenaren is mogelijk op basis van drie methoden:

- 1.

De VvE verwerft de bloot eigendom van de gemeente

- 2.

Hersplitsing

- 3.

Spiegelsplitsing.

In bijlage B zijn alle drie de modellen uitgewerkt en zijn ook de voor- en nadelen van de drie modellen toegelicht. Deze zijn kort samengevat in tabel

|

VvE verwerf bloot eigendom |

Hersplitsing |

Spiegelsplitsing |

|

|

Voordelen |

1. Juridisch eenvoudig 2. Geen unanimiteit VvE noodzakelijk, wel gekwalificeerde meerderheid |

1. Juridisch ontstaat eenduidige situatie |

1. Kan ook zonder unanimiteit worden uitgevoerd |

|

Nadelen |

1. VvE moet aankoop bloot eigendom kunnen financieren 2. Financiering bij verkoop woning kan lastiger worden |

1. Unanimiteit VvE noodzakelijk 2. Eventueel vestiging nieuw hypotheekrecht nodig 3. Juridisch complex |

1. Eventueel vestiging nieuw hypotheekrecht nodig 2. Gemeente uitvoerende partij 3. Als geen uniformiteit bestaat, wordt gemeente lid VvE ‘bloot eigendom’ |

Tabel 1 Voor en nadelen modellen verkoop bloot eigendom VvE's

Aan alle drie de opties zijn voor- en nadelen verbonden voor de gemeente en de erfpachters. De spiegelsplitsing leidt tot meer taken voor de gemeente. De andere twee modellen kunnen nadelige effecten hebben voor de (leden van de) VvE’s. Ondanks de aanwezige bezwaren is de gemeente bereid op basis van onderstaande voorwaarden medewerking te verlenen aan verkoop van bloot eigendom van in erfpacht aan VvE’s uitgegeven gronden onder de navolgende voorwaarden:

- •

De VvE voert onder eindverantwoordelijkheid van de gemeente de voor spiegelsplitsing noodzakelijke werkzaamheden uit.

- •

Bij spiegelsplitsing zonder unanimiteit zal de VvE de gemeente het ‘niet verdeelde bloot eigendom’ overdragen aan de VvE, zodat de gemeente geen zitting hoeft te nemen in VvE’s.

- •

De notariële en overige kosten, die samenhang met de overdracht van bloot eigendom komen voor rekening van de VvE.

Een alternatief voor deze drie juridische opties is dat overdracht van het bloot eigendom aan de VvE plaatsvindt nadat heruitgifte op basis van eeuwigdurende erfpacht heeft plaatsgevonden. Daarvoor is dan wel noodzakelijk dat alle leden van de VvE bij heruitgifte de nieuwe canonverplichting hebben afgekocht. Overdracht kan dan plaatsvinden aan de VvE.

5.5 Vergoeding bloot eigendom

De waarde van de bloot eigendom van een eeuwigdurend erfpachtrecht na afkoop van de canonverplichting is beperkt. Na afkoop van de canonverplichting is de waardebepaling op basis van de netto contante waarde van de inkomensstroom nihil, uitgezonderd de effecten die wijziging c.q. uitbreiding van de functie(s) op de canonverplichting kunnen hebben. Anderzijds geldt dat met name bij appartementen de kosten van verkrijging van bloot eigendom relatief hoog kunnen zijn. Daarom wordt voorgesteld dat bij verkoop van de bloot eigendom aan de zittende erfpachter op nihil wordt gesteld. In samenhang daarmee zal de erfpachter wel alle uit de koop van de bloot eigendom voortvloeiende kosten moeten dragen. Hiermee wordt aansluiting gezocht bij de gebruikelijke vastgoedpraktijk waarbij alle kosten die zijn gemoeid met de verkrijging van de eigendom ten laste van de verkrijger komen.

5.6 Splitsingsbeleid gemeente

Op basis van het door het college 20 april 1999 vastgestelde beleid waaronder de gemeente medewerking wil verlenen aan appartementssplitsingen zijn inmiddels alle bestaande particuliere koopappartementen omgezet. Niet uitgesloten moet worden geacht dat dat de eigenaar van de particuliere huurwoningen in de toekomst zijn bezit wil uitponden en de gemeente verzoekt om medewerking te verlenen aan splitsing in appartementen. Op basis van de bestaande Algemene Bepalingen uit 1958 geldt dat de erfpachter dit alleen kan doen op basis van voorafgaande schriftelijke goedkeuring van burgemeester en wethouders. Als voorwaarde geldt in ieder geval dat de gemeente alleen medewerking wil verlenen aan zo’n verzoek, als de eigenaar bereid is zijn bestaand erfpachtrecht te converteren naar een eeuwigdurend erfpachtrecht. Afhankelijk van de situatie kan de gemeente eventueel nog andere aanvullende voorwaarden verbinden aan het inwilligen van zo’n verzoek. Het bestaande splitsingsbeleid komt daarmee te vervallen.

6 Beheerkosten en eenmalige kosten

In hoofdstuk 3 is beschreven dat de beheerkosten bij de bepaling van de hoogte van het canonpercentage buiten beschouwing gelaten. Daarnaast leiden de in hoofdstuk 5 beschreven mogelijkheden tot conversie van bestaande tijdelijke erfpacht naar een eeuwigdurende erfpacht, c.q. de verkoop van bloot eigendom door de gemeente tot eenmalige transacties. Ter dekking van de kosten van de gemeentelijke organisatie wordt voorgesteld een activiteitgeoriënteerde benadering te kiezen. Dat houdt in dat alleen kosten in rekening worden gebracht wanneer daadwerkelijk sprake is van gemeentelijke inzet. Bij die inzet kan een onderscheid worden gemaakt in:

- 1.

Structurele taken, die voortvloeien uit het beheer van de erfpachtportefeuille en waarbij beheerkosten ontstaan.

- 2.

Incidentele taken, die voortvloeien uit appartementssplitsing, afkoop canonverplichting, conversie en verkoop bloot eigendom.

6.1 Beheerkosten

Op basis van het door het college van B&W op 20 april 1999 vastgestelde splitsingsbeleid is bepaald dat aan het verlenen van medewerking aan appartementssplitsing de voorwaarde wordt verbonden dat de canon wordt verhoogd met onder andere 25 gulden als bijdrage in de administratiekosten. Voor de eeuwigdurende erfpachten zal gelden dat:

- •

het college van B&W stelt voor een periode van vijf jaar, gelijk aan het voor het canonpercentage geldende rentetijdvak, de hoogte van de jaarlijkse beheerkosten vast;

- •

bij afkoop van de eeuwigdurende canonverplichting komt de verplichting tot betaling van de beheerkosten te vervallen.

Voor de eerste periode, ingaande 2020 worden de beheerkosten bij eeuwigdurende erfpacht op basis van de inflatieontwikkeling sinds 1999 (CPI) bepaald op € 16,00 per individuele erfpachter.

6.2 Incidentele kosten

Bij heruitgifte in eeuwigdurende erfpacht is sprake van een verplichting voor een erfpachter om met de gemeente een nieuw erfpachtcontract af te sluiten. Daarom komen alle kosten die samenhangen met heruitgifte ten laste komen van de gemeente, met uitzondering van de notariskosten.

Wanneer een erfpachter de gemeente verzoekt om medewerking te verlenen aan splitsing van het erfpachtrecht in appartementen, conversie van het bestaand erfpachtrecht of verkoop bloot eigendom zullen aan de erfpachter handelingskosten in rekening worden gebracht. De achterliggende gedachte is dat de erfpachter niet door de gemeente daartoe wordt verplicht.

De tarieven voor de aan de erfpachter in rekening te brengen handelingskosten zullen eenmaal per vijf jaar worden vastgesteld. In 2020 gelden de navolgende tarieven:

|

• splitsing appartementsrechten |

€ 450,00 |

|

• conversie met of zonder afkoop |

€ 175,00 |

|

• verkoop bloot eigendom |

€ 450,00 |

7 Fiscale aspecten

Bij de beoordeling van fiscale aspecten in relatie tot de (her)uitgifte van grond in erfpacht kan een onderscheid worden gemaakt in fiscale gevolgen voor de gemeente en voor de erfpachter.

7.1 Fiscale gevolgen voor de gemeente

Voor de gemeente zijn de wet op de omzetbelasting en de wet op de vennootschapsbelasting in beginsel relevant.

Omzetbelasting

Voor de btw wordt de uitgifte in erfpacht gezien als een levering, waarbij btw verschuldigd kan zijn mits vestiging of overdracht van een eeuwigdurend recht op een bouwterrein (binnen 2 jaar na eerste ingebruikname) plaatsvindt. Bij heruitgifte of conversie, waarbij alleen sprake is van verlenging van het bestaand erfpachtrecht is in beginsel geen sprake van een levering van bouwrijpe grond en is btw daarom niet van toepassing. In het geval sprake is van heruitgifte, gecombineerd met herontwikkeling van een gebied, is het voor de erfpachter fiscaal gezien veelal aantrekkelijk om gronden in bouwrijpe staat geleverd te krijgen. Maar dat zal van geval tot geval beoordeeld moeten worden.

Vennootschapsbelasting

Het vernieuwen van een bestaand erfpachtcontract wordt tot normaal vermogensbeheer gerekend. Bijkomend geldt dat de met heruitgifte samenhangende gemeentelijke activiteiten geen enkele invloed heeft op de waardeontwikkeling. Deze wordt door de markt wordt bepaald. M.a.w., er is geen enkele relatie tussen de mate van inspanning van de gemeente en de optredende waardestijging. Op grond daarvan wordt als uitgangspunt gehanteerd dat er bij de heruitgifte geen vpb-plicht4 voor de gemeente ontstaat.

7.2 Fiscale gevolgen voor de erfpachter

Voor de erfpachter zijn overdrachtsbelasting en inkomstenbelasting relevant. Afkoop van de canon is niet geregeld in de belastingwet en dus geen belastbaar feit.

Overdrachtsbelasting

Of bij de heruitgifte van een erfpachtrecht door de erfpachter overdrachtsbelasting is verschuldigd bestaat geen eenduidig beeld bij de deskundigen. Wel wordt algemeen aangenomen dat bij wijziging van de looptijd van de erfpacht wel overdrachtsbelasting is verschuldigd.

Als al sprake is van de verplichting tot betaling van overdrachtsbelasting is de grondslag van heffing van overdrachtsbelasting het verschil tussen de waarde van het oude recht en de waarde van het nieuwe recht. Bij een eeuwigdurende erfpacht is de waarde van het nieuwe recht gelijk aan 17 * de jaarlijkse canon. De waarde van het oude recht is afhankelijk van de resterende looptijd van het bestaande recht. Materieel gezien zal het financieel effect voor de meeste erfpachters zich beperkten tot enkele honderden euro’s.

De verkoop van bloot eigendom is in ieder geval aan overdrachtsbelasting onderhevig. Gezien de beperkte waarde van de bloot eigendom na afkoop van de canonverplichting is het financieel effect voor de kopende partij gering.

Inkomstenbelasting

De betaling van een jaarlijkse canon is voor particuliere eigenaren aftrekbaar van de inkomstenbelasting. De afkoop van de jaarlijkse canonverplichting op zich is niet aftrekbaar. Maar in het geval de erfpachter voor de afkoop een lening afsluit, is de rente op die lening wel aftrekbaar. Welke fiscale effecten voor de individuele erfpachter ontstaan is erg individueel afhankelijk. Daarom kan de gemeente daarover geen uitspraken doen.

Bijlage A Omzetting van erfpacht voor bepaalde tijd naar eeuwigdurende erfpacht indien het erfpachtrecht gesplitst is in appartementsrechten

|

1 |

INLEIDING |

|

1.1 |

Indien de gemeente haar beleid omtrent de erfpachtvoorwaarden wil wijzigen in die zin dat overgestapt wordt van een stelsel met erfpacht voor bepaalde tijd naar een stelsel met eeuwigdurende erfpacht, dan zal dat, indien het erfpachtrecht ziet op een woning, weinig problemen veroorzaken. Een huiseigenaar heeft een (eigen) erfpachtrecht en kan vrijwillig en op ieder gewenst moment overstappen. |

|

1.2 |

Indien het perceel waarop het erfpachtrecht is gevestigd gesplitst is in appartementsrechten, dan ligt de zaak echter gecompliceerder. Omdat het gaat om één uitgegeven erfpachtrecht, moeten álle rechthebbenden van die appartementsrechten (via de Vereniging van Eigenaars, hierna te noemen: "VvE") unaniem instemmen met een omzetting. |

|

1.3 |

Indien niet alle rechthebbenden akkoord gaan met zo'n omzetting, dan kan een andere weg uitkomst bieden: men kan individueel overstappen middels een obligatoire overeenkomst. Een obligatoire overeenkomst geldt slechts tussen de gemeente en de appartementsgerechtigde. Rechtsopvolgers van de partijen zijn hier niet aan gebonden. Om rechtsopvolgers toch te binden aan de afspraken, kan de obligatoire overeenkomst verzwaard worden met een kettingbeding (met boetebeding) en/of een kwalitatieve verplichting. |

|

1.4 |

In deze notitie wordt een korte omschrijving gegeven van het kettingbeding met bijbehorend boetebeding (paragraaf 2) en de kwalitatieve verplichting (paragraaf 3) en de risico's die aan daaraan verbonden zijn. Daarnaast gaan wij kort in op de regeling die getroffen zal dienen te worden voor het geval alle appartementsgerechtigden individueel zijn overgestapt op eeuwigdurend erfpacht (paragraaf 4) en de fiscale component (paragraaf 5). Ten slotte geven we een conclusie in paragraaf 6. |

|

2 |

KETTINGBEDING MET BOETEBEDING |

|

2.1 |

Een kettingbeding houdt in dat ín de overeenkomst tussen de gemeente en de appartementsgerechtigde wordt opgenomen dat de appartementsgerechtigde zich verplicht om de met de gemeente gemaakte afspraak door te leggen aan zijn rechtsopvolger onder de verplichting voor die rechtsopvolger om de gemaakte afspraak ook weer op te leggen aan zijn rechtsopvolger. |

|

2.2 |

Aan het kettingbeding wordt over het algemeen een boetebeding verbonden. Indien een rechtsopvolger "de ketting verbreekt" dan is deze partij een direct opeisbare boete verschuldigd aan de gemeente. |

|

2.3 |

Aan het kettingbeding kleven een aantal risico's. Er bestaat voor de verkrijger geen wettelijke verplichting tot het accepteren van het kettingbeding. Indien de ketting wordt gebroken, dan heeft de gemeente wel recht op de boete (en eventuele schadevergoeding) maar de verkrijger is dan niet gebonden aan de contractuele afspraak die met de rechtsvoorganger is gemaakt. Daarnaast zijn een executerende hypotheekhouder en een curator in faillissement in beginsel niet gebonden aan de obligatoire overeenkomst en het kettingbeding en zij kunnen dus in beginsel een appartementsrecht overdragen zonder de overeenkomst met de gemeente ook over te dragen. |

|

2.4 |

Voormelde risico's kunnen (grotendeels) worden ondervangen door de afspraak tussen de gemeente en de appartementsgerechtigde tevens in een aanvullende kwalitatieve verplichting te vervatten, zie hierna in paragraaf 3. |

|

3 |

KWALITATIEVE VERPLICHTING |

|

3.1 |

Een kwalitatieve verplichting (zoals bedoeld in artikel 6:252 van het Burgerlijk Wetboek) is een verplichting (in dit geval van de appartementsgerechtigde) die bestaat uit een "dulden" of "niet doen" ten aanzien van een aan hem toebehorend registergoed (in dit geval het appartementsrecht). Deze verplichting wordt vastgelegd in een notariële akte dien wordt ingeschreven in de openbare registers. De verplichting is daarmee kenbaar voor derden en gaat daardoor automatisch over op rechtsopvolgers. De verplichting zou in dit geval inhouden dat de appartementsgerechtigde duldt dat in afwijking van de onderliggende erfpacht voor zijn appartementsrecht andere afspraken gelden, namelijk dat voor zijn appartementsrecht eeuwigdurende erfpacht van toepassing is. |

|

3.2 |

Een risico van de kwalitatieve verplichting is dat hypotheekhouders die al een hypotheekrecht hebben op het appartementsrecht en beslagleggers die eerder al beslag hebben gelegd op het appartementsrecht, een kwalitatieve verplichting die later wordt gevestigd op het appartementsrecht niet hoeven te accepteren. Zij zouden het appartementsrecht zonder dat deze bezwaard is met kwalitatieve verplichting kunnen verkopen op de executieveiling. De kwalitatieve verplichting houdt echter in beginsel wel stand bij een faillissement van de appartementsgerechtigde. |

|

4 |

ALLE GERECHTIGDEN TOT EEN ERFPACHTRECHT ZIJN OVERGESTAPT |

|

4.1 |

Indien op een bepaald moment alle appartementsgerechtigden zijn overgestapt naar eeuwigdurende erfpacht door middel van een obligatoire overeenkomst, is het mogelijk om het onderliggende erfpachtrecht in zijn geheel te wijzigen (de "Conversie van het erfpachtrecht"). Daartoe wordt in iedere overeenkomst met een appartementsgerechtigde opgenomen dat in de akte waarbij de kwalitatieve verplichting wordt gevestigd tevens door die appartementsgerechtigde een onherroepelijke volmacht wordt verleend aan het bestuur van de VvE om een notariële akte te laten opstellen en passeren waarbij de Conversie van het erfpachtrecht plaatsvindt. |

|

5 |

FISCALITEIT |

|

5.1 |

Het sluiten van de obligatoire overeenkomst en het overeenkomen van het kettingbeding alsmede het vestigen van de kwalitatieve verplichting is geen belastbaar feit voor de overdrachtsbelasting. Bij een (obligatoire) overstap van erfpacht voor bepaalde tijd naar eeuwigdurende erfpacht is de erfpachter dan ook geen overdrachtsbelasting verschuldigd. |

|

5.2 |

Zoals uiteengezet onder paragraaf 4.1 kan het erfpachtrecht, op het moment dat alle appartementsgerechtigden zijn overgestapt naar eeuwigdurende erfpacht door middel van een obligatoire overeenkomst, geheel gewijzigd worden door middel van de Conversie van het erfpachtrecht. De Conversie van het erfpachtrecht is wél een belastbaar feit voor de overdrachtsbelasting op basis van (de fiscale fictie van) artikel 6 lid 2 van de Wet op belastingen van rechtsverkeer dat de wijziging van het erfpachtrecht beschouwd als de afstand van een beperkt recht tegen de verkrijging van een nieuw beperkt recht. Eventuele overdrachtsbelasting wordt berekend over het verschil in waarde tussen deze beperkte rechten. |

|

5.3 |

In het geval er een verschil van waarde is tussen de beperkte rechten dat enkel wordt veroorzaakt door een wijziging van de schuldplichtigheid, wordt het verschil tussen de beperkte rechten op nihil gesteld en is er geen overdrachtsbelasting verschuldigd. Indien er naast de schuldplichtigheid ook andere componenten van het erfpachtrecht zijn gewijzigd (bijvoorbeeld een bestemmings- of een bebouwingswijziging) dan wordt het verschil in waarde niet geacht nihil te zijn en is er overdrachtsbelasting verschuldigd over het verschil in waarde.1 |

|

6 |

CONCLUSIE |

|

6.1 |

Omzetting van erfpacht voor bepaalde tijd in eeuwigdurende erfpacht bij een erfpachtrecht dat gesplitst is in appartementsrechten, is slechts mogelijk met instemming van alle appartementseigenaren. Bij afwezigheid van unanieme instemming kan een appartementsgerechtigde individueel overstappen op basis van een obligatoire overeenkomst tussen de gemeente en de appartementsgerechtigde. |

|

6.2 |

De obligatoire overeenkomst geldt slechts tussen de gemeente en de appartementsgerechtigde en rechtsopvolgers zijn hier niet aan gebonden. Om rechtsopvolgers toch te binden aan de afspraken, kan de obligatoire overeenkomst verzwaard worden met een kettingbeding (met boetebeding) en/of een kwalitatieve verplichting. |

|

6.3 |

Een kettingbeding kent risico's, namelijk dat de ketting kan worden gebroken en dat hypotheekhouders en curators er niet aan gebonden zijn. In dat kader is het aanbevelingswaardig om de obligatoire overeenkomst tevens vast te leggen in een kwalitatieve verplichting. Hierdoor wordt verzekerd dat rechtsopvolgers gebonden zijn aan de obligatoire overeenkomst die de gemeente heeft gesloten met een erfpachter. Een risico van de kwalitatieve verplichting is dat hypotheekhouders en beslagleggers met eerdere rechten, de kwalitatieve verplichting niet hoeven te dulden. |

|

6.4 |

Onze suggestie is derhalve om zowel het kettingbeding als de kwalitatieve verplichting te gebruiken. |

|

6.5 |

Indien alle appartementsgerechtigden (obligatoir) zijn overgestapt naar eeuwigdurende erfpacht, dan kan het onderliggende erfpachtrecht tevens worden omgezet naar een eeuwigdurend erfpachtrecht. Iedere appartementsgerechtigde zal daartoe een onherroepelijke volmacht dienen te verstrekken aan het bestuur van de Vereniging van Eigenaars. |

|

6.6 |

Vanuit fiscaal oogpunt is er met betrekking tot het sluiten van de obligatoire overeenkomst, het overeenkomen van het kettingbeding en de vestiging van de kwalitatieve verplichting geen sprake van een belastbaar feit voor de overdrachtsbelasting. De Conversie van het erfpachtrecht is wél een belastbaar feit voor de overdrachtsbelasting. Indien enkel de schuldplichtigheid van het erfpachtrecht is gewijzigd, dan wordt het verschil tussen de beperkte rechten op nihil gesteld en is er geen overdrachtsbelasting verschuldigd. Indien er naast de schuldplichtigheid ook andere componenten van het erfpachtrecht zijn gewijzigd (bijvoorbeeld een bestemmings- of een bebouwingswijziging) dan wordt het verschil in waarde niet geacht nihil te zijn en is er overdrachtsbelasting verschuldigd over het verschil in waarde. |

Bijlage B Omzetting van erfpachtrecht naar vol eigendom bij appartementsrechten indien het erfpachtrecht is gesplitst in appartementsrechten

|

1 |

INLEIDING |

|

1.1 |

Naast omzetting van erfpacht voor bepaalde tijd naar eeuwigdurende erfpacht kan ook overwogen worden om de erfpacht voor bepaalde tijd om te zetten naar volle eigendom. Indien het erfpachtrecht ziet op een woning, dan geschiedt dit door levering van de bloot eigendom door de gemeente aan de erfpachter. Hierdoor komen de bloot eigendom en het erfpachtrecht in één hand en gaat het genoemde erfpachtrecht teniet door vermenging. De erfpachter verkrijgt de volle eigendom en de gemeente is geen grondeigenaar meer. |

|

1.2 |

De vraag rijst nu hoe dit in zijn werk gaat indien het erfpachtrecht is gesplitst in appartementsrechten. In deze notitie worden in paragrafen 2 en 3 de twee mogelijkheden besproken tot omzetting van erfpacht naar vol eigendom bij appartementsrechten. Daarbij wordt tevens ingegaan op de fiscale component van de omzettingen en worden enige nadelen van beide mogelijkheden aangegeven. In paragraaf 4 wordt nog kort ingegaan op een alternatief voor omzetting, waarbij de bloot eigendom niet aan de appartementsgerechtigden maar aan de betreffende Vereniging van Eigenaars (hierna te noemen: "VvE") wordt overgedragen. We sluiten af met een conclusie in paragraaf 5. |

|

2 |

SPIEGELSPLITSING GEVOLGD DOOR OPZEGGING OF AFSTAND |

|

2.1 |

Bij een spiegelsplitsing wordt de bloot eigendom op dezelfde wijze gesplitst in corresponderende appartementsrechten als dat het erfpachtrecht in appartementsrechten is gesplitst. De bloot eigendom moet als het ware 'gespiegeld' worden aan de appartementsrechten-erfpacht. Deze appartementsrechten-bloot eigendom worden vervolgens overgedragen aan de rechthebbenden van de appartementsrechten-erfpacht. |

|

2.2 |

Ondanks het feit dat beide appartementsrechten (bloot-eigendom en erfpacht) in één hand zijn, is de heersende leer dat er geen vermenging ontstaat. Op grond van de wet gaan namelijk slechts beperkte rechten teniet bij vermenging en een appartementsrecht is wettelijk gezien geen beperkt recht (het kwalificeert naar zijn aard namelijk als vermogensrecht).1 Derhalve is een vervolgstap nodig om het tenietgaan van het onderliggende erfpachtrecht alsnog te bewerkstelligen: dit kan door middel van opzegging dan wel afstand. Bij beide mogelijkheden is medewerking van alle appartementsgerechtigden nodig, nu zij allen gezamenlijk het gehele recht van erfpacht bezitten. Indien één van de appartementsgerechtigden niet het corresponderende appartementsrecht-blooteigendom verkrijgt en niet opzegt of geen afstand doet, vindt er in zijn geheel geen opzegging of afstand plaats. |

|

2.2.1 |

Opzegging Artikel 3:81 lid 2 sub d BW bepaalt dat opzegging mogelijk is, indien de bevoegdheid daartoe is toegekend bij de wet of bij de vestiging van het recht. Op basis van de huidige erfpachtbepalingen is opzegging niet toegestaan en dus geen optie. |

|

2.2.2 |

Afstand De andere manier van het teniet gaan van het erfpachtrecht is door het doen van afstand van het recht krachtens artikel 3:81 lid 2 sub c BW. Afstand doen kan slechts als de gemeente hier aan meewerkt (het is een tweezijdige handeling). |

|

2.3 |

Indien alle appartementsgerechtigden meewerken aan de afstand van het erfpachtrecht, dan gaat daardoor het erfpachtrecht teniet en wordt de splitsing in appartementsrechten van het erfpachtrecht van rechtswege opgeheven op grond van het bepaalde in artikel 5:143 lid 1 onder a BW. De opheffing van de splitsing in appartementsrechten van het erfpachtrecht vindt echter enkel van rechtswege plaats indien er geen andere registergoederen in die splitsing betrokken zijn. Als er bijvoorbeeld twee percelen in de splitsing zijn betrokken (naast het erfpachtrecht is bijvoorbeeld een opstalrecht van een ander perceel of een erfpachtrecht van een ander perceel mee gesplitst), dan eindigt het erfpachtrecht wel maar blijft de splitsing in zijn geheel gewoon bestaan. De splitsing zal in dat geval bij een separate notariële akte moeten worden opgeheven. Indien dat niet zou gebeuren, blijft de splitsing voortbestaan en is er sprake van twee splitsingen (een splitsing van bloot eigendom en een splitsing van het erfpachtrecht). Het bepaalde zoals uiteengezet onder 2.7 geldt dan ook voor deze situatie. |

|

2.4 |

Door de samenvoeging van de appartementsrechten-bloot eigendom en de appartementsrechten- erfpacht bij alle eigenaars zijn de appartementsgerechtigden in verband met de afstand van het erfpachtrecht en de beëindiging van de splitsing gerechtigd geworden tot de volle eigendom van de appartementsrechten, elk voor zover het hem/haar betreft. |

|

2.5 |

Nadelen spiegelsplitsing |

|

2.5.1 |

Medewerking De medewerking van alle appartementsgerechtigden is vereist. Zie in dat kader ook hierna onder 2.7. |

|

2.5.2 |

Hypotheken Op het moment dat er door alle appartementsgerechtigden afstand wordt gedaan van het erfpachtrecht, houdt de onderliggende splitsing in appartementsrechten van het erfpachtrecht op te bestaan indien er geen andere registergoederen in de splitsing zijn betrokken. De vraag is wat er dan gebeurt met een hypotheekrecht dat op een appartementsrecht-erfpacht is gevestigd. In de literatuur bestaat discussie over de vraag of een hypotheekhouder beschermd wordt tegen vermenging en afstand bij de spiegelsplitsing. In dat kader is het advies om de hypotheken die zijn gevestigd om een appartementsrecht-erfpacht opnieuw te vestigen op het appartementsrecht-volle eigendom. Overigens zou de mogelijkheid kunnen bestaan dat de appartementsgerechtigden, afhankelijk van de hoogte van de koopprijzen van de appartementsrechten-bloot eigendom, wellicht een additionele lening nodig hebben voor de aankoop daarvan. In dat geval is de kans groot dat een hypotheekhouder een nieuw (additioneel) hypotheekrecht wenst dat ziet op het appartementsrecht-volle eigendom. |

|

2.5.3 |

Gemeente als splitsende partij Bij een spiegelsplitsing is de gemeente de splitsende partij. Dit brengt (aansprakelijkheids)risico's met zich mee. De gemeente zou deze risico's kunnen uitsluiten door overeen te komen dat de appartementsgerechtigden dan wel de VvE opdrachtgever word(t)(en) voor de splitsing. De gemeente kan daarnaast enige aansprakelijkheid voor schade wegens fouten in de splitsingsakte verder contractueel uitsluiten. Overigens kunnen wij ons ook voorstellen dat, aangezien de gemeente deze wijzigingen ten aanzien van de erfpacht wenst, zij deze risico's voor haar rekening wenst te nemen. |

|

2.6 |

Fiscaliteit De splitsing van de bloot-eigendom is geen belastbaar feit voor de overdrachtsbelasting. Voor de afstand van het erfpachtrecht geldt dat dit niet als een belastbaar feit wordt gezien, aangezien het genotsrecht van de appartementsgerechtigde niet wijzigt. De overdracht van de appartementsrechten-bloot eigendom aan de rechthebbenden van de appartementsrechten-erfpacht is wel een belastbaar feit voor de overdrachtsbelasting. Er zal overdrachtsbelasting moeten worden betaald over de waarde van de verkrijging. De waarde van de bloot eigendom betreft het verschil tussen de waarde van volle eigendom en de waarde van het betreffende erfpachtrecht. De hoogte van die waarde is afhankelijk van wat voor soort erfpachtrecht betrokken is: een erfpachtrecht dat eeuwigdurend is afgekocht heeft een andere waarde dan een erfpachtrecht dat voortdurend is en waarvoor een jaarlijkse canon geldt. Dit zal per geval bekeken moeten worden. |

|

2.7 |

Spiegelsplitsing zonder unanimiteit Indien er geen unanimiteit verkregen kan worden voor het doorzetten van de spiegelsplitsing, kan de gemeente besluiten om de spiegelsplitsing door te zetten zonder unanimiteit. In dat geval kan de gemeente aan appartementsgerechtigden die wel een gesplitst aandeel bloot eigendom wensen te verkrijgen individueel bloot eigendom van dat appartementsrecht leveren. De appartementsrechten-bloot eigendom die niet worden verkregen, blijven in handen van de gemeente. Een nadeel hiervan is wel dat het onderliggende erfpachtrecht en daarmee het appartementsrecht-erfpacht niet tenietgaat. Derhalve blijven er twee appartementsrechten naast elkaar bestaan (althans tot het moment dat alle appartementsgerechtigden een appartementsrecht-bloot eigendom hebben verkregen en opgezegd hebben of afstand hebben gedaan). Wegens de gesplitste bloot eigendom ontstaat er een nieuwe VvE waarvan de gemeente automatisch lid wordt: zij beschikt immers nog over de appartementsrechten-bloot eigendom die niet zijn overgedragen. Dit zal voor de gemeente tijd en geld kosten en zal ons inziens derhalve niet de voorkeur genieten Om voorgaande redenen heeft bijvoorbeeld de gemeente Utrecht de mogelijkheid om individueel de bloot eigendom te verkrijgen uitgesloten. Er wordt slechts met unanimiteit gesplitst en daarbij zal de omzetting enkel op één dag plaatsvinden, zodat slechts op die dag twee appartementsrechten (alsmede de daardoor ontstane VvE's) bestaan. |

|

3 |

OPHEFFING SPLITSING ERFPACHTRECHT, LEVERING VAN BLOOT EIGENDOM, AFSTAND ERFPACHTRECHT EN OPNIEUW SPLITSEN VOLLE EIGENDOM ("HERSPLITSING") |

|

3.1 |

Een andere manier om te komen tot appartementsrechten die zien op volle eigendom, is het overgaan tot het opheffen van de splitsing, in combinatie met het doorvoeren van een nieuwe splitsing maar nu van volle eigendom. |

|

3.2 |

Het heeft over het algemeen de voorkeur om met deze methode te werken indien er bij een appartementencomplex toch al een aanleiding is om de splitsing aan te passen aangezien er sprake is van een van de splitsingsakte afwijkende feitelijke situatie. Dit kan dan niet worden opgelost met de spiegelsplitsing, aangezien die splitsing identiek moet zijn aan de eerdere splitsing van het erfpachtrecht. Echter, ook als er geen sprake is van een behoefte om de oude splitsing aan te passen, kan de onderliggende methode toegepast worden. In dat geval is de nieuwe splitsing identiek aan de oude splitsing. |

|

3.3 |

De bloot eigendom van de grond wordt allereerst ongesplitst geleverd aan alle appartementsrechtgerechtigden. De appartementsgerechtigden verkrijgen hierdoor ieder een aandeel in de bloot eigendom. De appartementsgerechtigden doen vervolgens afstand van het erfpachtrecht, waardoor de splitsing eindigt op grond van het bepaalde in artikel 5:143 lid 1 onder a BW indien er geen andere registergoederen in de splitsing betrokken waren (zie de uitleg daaromtrent onder 2.3). Indien de splitsing niet van rechtswege eindigt, kan de splitsing bij separate notariële akte worden opgeheven. |

|

3.4 |

Vervolgens zullen de appartementsgerechtigden gezamenlijk de volle eigendom opnieuw splitsen zodat er appartementsrechten-vol eigendom ontstaan die worden toegedeeld aan de voormalige erfpacht-appartementsgerechtigden in dezelfde verhouding als het geval was bij de oude splitsing (behoudens wijzigingen die gewenst zijn door de eigenaren). |

|

3.5 |

Nadelen |

|

3.5.1 |

Medewerking Ook bij deze splitsing is medewerking van alle appartementsgerechtigden vereist, zij zijn de partij die de volle eigendom samen opnieuw gaan splitsen. Nu er opnieuw gesplitst gaat worden komen er wellicht nieuwe belangen om de hoek kijken: mensen kunnen de nieuwe splitsing aangrijpen om aanpassingen door te voeren in de splitsingsakte die in hun voordeel zijn. Er zal echter eenstemmigheid moeten bestaan ten aanzien van het splitsingsreglement en de aanpassingen in de splitsingstekeningen. |

|

3.5.2 |

Hypotheken Het bepaalde onder 2.5.2 is van overeenkomstige toepassing: er zullen nieuwe hypotheekrechten moeten worden gevestigd. |

|

3.6 |

Fiscaliteit De overdracht van de bloot eigendom aan de rechthebbenden van de appartementsrechten-erfpacht is een belastbaar feit voor de overdrachtsbelasting. Er zal overdrachtsbelasting moeten worden betaald over de waarde van de verkrijging. De waarde van de bloot eigendom betreft het verschil tussen de waarde van volle eigendom en de waarde van het betreffende erfpachtrecht. De hoogte van die waarde is afhankelijk van wat voor soort erfpachtrecht betrokken is: een erfpachtrecht dat eeuwigdurend is afgekocht heeft een andere waarde dan een erfpachtrecht dat voortdurend is en waarvoor een jaarlijkse canon geldt. Dit zal per geval bekeken moeten worden. Voor de afstand van het erfpachtrecht geldt dat dit niet als een belastbaar feit zal worden gezien, aangezien het genotsrecht van de appartementsgerechtigden niet wijzigt. De nieuwe splitsing van de volle-eigendom is tevens geen belastbaar feit voor de overdrachtsbelasting. |

|

4 |

OVERDRACHT BLOOT EIGENDOM AAN VVE |

|

4.1 |

Naast de omzettingsmogelijkheden zoals uiteengezet onder paragrafen 3 en 4 zou de gemeente nog kunnen overwegen om de bloot eigendom aan de VvE over te dragen. In de statuten van de VvE dient wel te zijn aangegeven dat dit mogelijk is. Voor de verkrijging van een registergoed is geen unanimiteit vereist: een volstrekte meerderheid is afdoende. Voorts houden de appartementsgerechtigden meer zelf de touwtjes in handen door, via de VvE, de erfpachtvoorwaarden te bepalen. Er behoeven, in tegenstelling tot de twee voornoemde splitsingsmogelijkheden, geen nieuwe hypotheken gevestigd te worden: er gaat immers geen erfpachtrecht teniet. |

|

4.2 |

Nadelen |

|

4.2.1 |

Door overdracht van de bloot eigendom aan de VvE wordt de erfpacht een 'particuliere' erfpacht. Hierdoor wordt in het vervolg financiering van deze 'particuliere' erfpacht voor de appartementsgerechtigden mogelijk moeilijk(er). Het is daarom de vraag of de gemeente de overdracht van de bloot eigendom aan de VvE wel zou moeten voorstellen; in ieder geval zullen de appartementsgerechtigden van dit nadeel goede nota moeten nemen. |

|

5 |

CONCLUSIE |

|

5.1 |

Alles in ogenschouw genomen kan worden geconcludeerd dat er drie mogelijkheden zijn voor de gemeente om haar relatie met de gezamenlijke appartementsgerechtigden als erfpachter te beëindigen. Voor zowel de spiegelsplitsing als de Hersplitsing geldt dat alle appartementsgerechtigden moeten meewerken om het beoogde resultaat te behalen. Verschil tussen de spiegelsplitsing en de Hersplitsing is dat de spiegelsplitsing – in beginsel – door de gemeente zal worden gedaan en dat deze identiek moet zijn aan de splitsing van het erfpachtrecht. De Hersplitsing vindt plaats door de gezamenlijke eigenaren en kan afwijken van de oude splitsing. Deze manier van splitsing is voor de gemeente minder inspannend dan voor de appartementsgerechtigden. Immers zijn de appartementsgerechtigden degenen die (na unanieme instemming) de eigendom zullen splitsen. Hiertoe kan pas worden gekomen als de appartementsgerechtigden het eens worden over de inhoud van de splitsingsakte. Om deze reden kan het een moeizaam proces betreffen. |

|

5.2 |

De overdracht van de bloot eigendom aan de VvE, als derde mogelijkheid, moet voor de VvE als zodanig wel financierbaar zijn. Bovendien moeten de appartementsgerechtigden zich ter dege bewust zijn van het onder 4.2.1. geschetste nadeel. |

|

5.3 |

In beide gevallen zal er overdrachtsbelasting moeten worden betaald over de waarde van de verkrijging van het bloot eigendom. |

Noot

2Activiteiten van woningcorporaties die niet worden gerekend tot bouwen, verhuren en beheren van sociale huurwoningen en enkele andere maatschappelijke activiteiten en administratief zijn gescheiden.

Noot

1De gemeente Amsterdam heeft omtrent de fiscaliteit afstemming gezocht met de belastingdienst. De belastingdienst heeft geconcludeerd dat erfpachters in zijn algemeenheid geen overdrachtsbelasting verschuldigd zijn. De belastingdienst kwam tot dit standpunt op basis van een vergelijking van de nieuwe erfpachtbepalingen tegen de bepalingen van 2000 van de gemeente Amsterdam. Oudere algemene bepalingen zijn niet bekeken (en vergeleken), maar de verwachting van de gemeente Amsterdam is dat de conclusie daarvoor hetzelfde is. Ook in dit geval kan wél sprake zijn van verschuldigdheid van overdrachtsbelasting als nog andere wijzigingen ten aanzien van het erfpachtrecht plaatsvinden.

Noot

1W.G. Huijgen, W. Louwman, L.C.A. Verstappen en F.J. Vonck zijn van mening dat van vermenging geen sprake is. Zij sluiten aan bij de wet, te weten artikel 3:81 lid 2 BW. Op grond van artikel 3:81 lid 2 BW gaan alleen beperkte rechten teniet bij vermenging en een appartementsrecht is geen beperkt recht. Een appartementsrecht kwalificeert als een vermogensrecht naar zijn aard, zie ook de omschrijving van artikel 5:106 lid 4 BW.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl