Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR653086

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR653086/1

Besluit van het college van burgemeester en wethouders van de gemeente Echt-Susteren houdende regels omtrent schuldhulpverlening

Geldend van 19-01-2021 t/m heden

Intitulé

Besluit van het college van burgemeester en wethouders van de gemeente Echt-Susteren houdende regels omtrent schuldhulpverlening2021-2025

Gemeente Maasgouw, Echt-Susteren, Roerdalen, Leudal en Nederweert

Inleiding

Voor u ligt het beleidsplan Schuldhulpverlening 2021-2025. Dit beleidsplan vervangt het regionale beleidsplan ‘Een passend verhaal’, dat afloopt in december 2020 en wordt aangevuld met de verordening Schulphulpverlening 2021-2025.

De Wet gemeentelijke schuldhulpverlening (Wgs) schrijft voor, dat de gemeenteraad iedere vier jaar een plan vaststelt, dat richting geeft aan integrale schuldhulpverlening voor inwoners.

Het doel van de wetgever, is het voorkomen van problematische schulden, een uitweg bieden aan inwoners die toch in een problematische schuldensituatie terecht zijn gekomen, of als dat om allerlei redenen niet mogelijk is, verdere escalatie te voorkomen.

Op 01-01-2021 treedt een wetswijziging van de Wgs in werking. Deze wetswijziging heeft vooral betrekking op de uitwisseling van persoonsgegevens van inwoners met problematische schulden. De wijziging maakt de uitwisseling en verwerking van persoonsgegevens met betrekking tot schuldhulpverlening, door gemeenten en andere samenwerkingspartners mogelijk. Deze wetswijziging wordt in de verordening Schulphulpverlening en dit beleidsplan meegenomen.

Samen geven zij richting aan integrale schuldhulpverlening en het voorkomen dat inwoners schulden aangaan die ze niet kunnen betalen. Daarnaast biedt het regionale beleidsplan ook ruimte voor lokaal uitvoeringsbeleid bij de verschillende gemeenten. Dit uitvoeringsplan wordt na vaststelling van het beleidsplan, samen met de belangrijkste lokale samenwerkingspartners opgesteld.

Met dit beleidsplan richten we ons op alle inwoners van de gemeenten Maasgouw, Echt-Susteren, Roerdalen, Leudal en Nederweert met een (hulp)vraag op het gebied van financiën/schulden. In hoofdstuk 1 beschrijven we de feitelijke informatie, die als basis dient voor dit beleidsplan en lichten we de belangrijkste begrippen toe uit dit beleidsplan. In hoofdstuk 2 gaan we verder in op lokale en landelijke ontwikkelingen en kaders. Ook lichten we actuele wetenschappelijke inzichten toe. In hoofdstuk 3 omschrijven we onze visie en ambities voor de toekomst, waarbij aandacht is voor specifieke doelgroepen binnen de schuldhulpverlening.

We omschrijven in dit hoofdstuk ook de relatie met en invloed op andere beleidsterreinen en de wijze waarop we onze ambities en resultaten willen bereiken. Tenslotte kunt u in hoofdstuk 4 lezen, hoe we het beleid monitoren en op basis van periodieke evaluaties, actuele ontwikkelingen en inzichten, tussentijds bijsturen.

Inzichten uit de evaluatie van het beleidsplan ‘Een passend verhaal’ nemen we mee in het beleidsplan Schuldhulpverlening 2021-2025. In dit beleidsplan houden we rekening met alle nieuwe ontwikkelingen en inzichten van de afgelopen jaren. Bij de evaluatie van het huidige beleid met de ketenpartners is duidelijk geworden dat er goede stappen zijn gezet in het aanbieden van laagdrempelige integrale schuldhulpverlening aan onze inwoners. Ketenpartners weten elkaar goed te vinden en werken op een stress-sensitieve manier waardoor inwoners met schulden en een hulpvraag op de juiste wijze aangesproken en geholpen worden. Op het gebied van preventie en vroegsignalering zijn nog verbeteringen aan te brengen, zodat onze inwoners beter, sneller en effectiever geholpen worden. We vinden het belangrijk dat inwoners perspectief hebben en houden op een schuldenvrije toekomst.

Ondanks alle inspanningen van de betrokken partijen in de afgelopen jaren, blijft de schuldenproblematiek in Nederland een hardnekkig en omvangrijk probleem. Dit blijkt ook uit verschillende onderzoeken. De rode draad uit deze onderzoeken is, dat een grote groep huishoudens in Nederland te maken heeft, met problematische schulden en dat deze groep nauwelijks lijkt af te nemen.

Hoofdstuk 1. Feiten, begrippen en cijfers

Schulden vormen niet alleen een probleem voor de inwoner met schulden zelf, maar ook voor de omgeving, de schuldeiser(s) en de maatschappij. Inwoners met schulden vinden het moeilijk deel te nemen aan het dagelijks leven. Zij ervaren veel stress en dat werkt negatief door op het gebied van fysieke en psychische gezondheidsklachten. Het kan tot spanningen leiden binnen een gezin en het kan invloed hebben op de opvoeding en het welzijn van kinderen. Het lukt in veel gevallen minder goed om het (sociaal) netwerk te onderhouden en om maatschappelijk mee te doen.

Schulden leiden tot persoonlijke problemen en hoge maatschappelijke kosten. Voor kinderen die opgroeien in armoede en de stress ervaren van schuldenproblematiek bij ouders, heeft dit nadelige gevolgen voor de ontwikkeling. Ook het vinden en behouden van werk wordt belemmerd, en in een uitkeringssituatie wordt re-integratie bemoeilijkt.

Bovenstaande laat zien dat de noodzaak, om effectief beleid te ontwikkelen, rond de aanpak van schulden groot is. In dit hoofdstuk gaan we dieper in op de gebruikte begrippen in dit beleidsplan en onderbouwen we het beleidsplan aan de hand van cijfermateriaal.

1.1Begrippen

(Schuld)preventie: is een mix van maatregelen, activiteiten en voorzieningen die erop gericht zijn dat mensen financieel vaardig worden en zich zo gedragen dat zij hun financiën op orde houden (NVVK, 2015).

Vroegsignalering: is het in een zo vroeg mogelijk stadium in beeld brengen van mensen met financiële problemen, om vroegtijdige hulpverlening mogelijk te maken door gebruik te maken van daadwerkelijke signalen en outreachende hulpverlening (NVVK, 2015).

Integrale schuldhulpverlening: is het actief ondersteunen van een inwoner bij het vinden van een oplossing voor zijn/haar financiële problemen, maar ook bij het vinden van een oplossing voor de eventuele oorzaken hiervan of voor omstandigheden die verhinderen dat de financiële problemen kunnen worden opgelost (NVVK, 2012).

Brede schuldenaanpak: het kabinet zet in op het voorkomen van problematische schulden, treft maatregelen om problematische schulden terug te dringen en maakt afspraken met gemeenten om meer mensen met schulden effectiever te helpen. Deze aanpak bestaat uit een veertigtal maatregelen om de schuldenproblematiek terug te dringen. In het samenwerkingsverband ‘brede schuldenaanpak’, werken veel organisaties samen die nauw betrokken zijn bij de schuldenproblematiek. Het gaat onder andere om de Belastingdienst, het Centraal Justitieel Incassobureau (CJIB), UWV, SVB, gemeenten en de vereniging voor schuldhulpverlening en sociaal bankieren (NVVK, 2018).

Problematische schuldsituatie: de situatie waarin van een natuurlijk persoon redelijkerwijs is te voorzien dat hij niet zal kunnen voortgaan met het betalen van zijn schulden, of waarin hij heeft opgehouden te betalen (NVVK, 2012).

1.2Landelijke feiten en cijfers

In het kader van het actieplan ‘Brede Schuldenaanpak’ heeft het ministerie van Sociale Zaken en Werkgelegenheid (SZW), behoefte aan kwantitatieve informatie over schulden. Het Centraal Bureau voor de Statistiek (CBS) heeft de opdracht gekregen om onderzoek te doen, waarmee we inzicht krijgen in de aard en omvang van de (geregistreerde) schuldenproblematiek per gemeente. In augustus 2020 presenteert het CBS het dashboard. De cijfers hebben betrekking op 2018.

Waar we het voorheen moesten doen met schattingen om de schuldenproblematiek te omschrijven, baseert het CBS zich in dit onderzoek, voor het eerst op landelijke registraties van schulden en betalingsachterstanden bij verschillende instanties.

Uit dit onderzoek blijkt dat op 1 januari 2018, ruim 650 duizend huishoudens in Nederland kampen met problematische schulden. Dat is ruim 8% van het totaal aantal huishoudens in Nederland. Slechts 1 op de 6 huishoudens met schulden blijkt in beeld te zijn met een vorm van hulpverlening. In ruim een kwart van de huishoudens met schulden, heeft minstens één persoon een bijstandsuitkering. Dit is ongeveer vier keer zoveel als bij huishoudens zonder schulden. Ook huishoudens met een inkomen uit een eigen onderneming’, hebben vaker te maken met problematische schulden.

Problematische schulden komen vaker voor in de leeftijdsgroep van 25 tot 65 jaar, personen met een niet-westerse migratieachtergrond, laagopgeleiden en huishoudens met kinderen. In huishoudens met probleemschulden, hebben personen vaker te maken met geestelijke gezondheidszorg en jeugdzorg.

Verlies van een baan en vervolgens in de bijstand komen, verdacht worden van een misdrijf, het stoppen met volgen van onderwijs zonder een startkwalificatie te behalen en het uit elkaar gaan met een partner zijn voorbeelden van life events met een relatief hoge kans op het ontstaan van geregistreerde problematische schulden.

1.3Lokale feiten en cijfers

Het CBS-dashboard verstrekt informatie over het aantal huishoudens met geregistreerde schulden per gemeente. In absolute en relatieve cijfers ziet dat er voor de schuldenproblematiek in onze gemeenten als volgt uit;

Tabel 1: cijfers CBS geregistreerde schuldenproblematiek per gemeente per 01-01-2018

|

|

Nederweert |

Echt- Susteren |

Leudal |

Maasgouw |

Roerdalen |

|

Huishoudens met schulden |

330 |

930 |

710 |

560 |

600 |

|

Huishoudens zonder schulden |

6.930 |

13.240 |

14.740 |

9.900 |

8.740 |

|

% |

4,5% |

6,5% |

4,6% |

5,4% |

6,4% |

Een van de belangrijkste bevindingen uit het CBS-onderzoek is dat slechts 1 op de 6 huishoudens met problematische schulden in beeld is bij een vorm van hulpverlening. Of dat in onze gemeenten ook geldt, is met de huidige cijfers niet te achterhalen. Wel weten we het aantal mensen dat in beeld is bij de professionele schuldhulpverlening. In de gemeenten Nederweert, Echt-Susteren, Leudal, Maasgouw en Roerdalen voert Plangroep de taken uit op het gebied van de professionele schuldhulpverlening.

Onderstaande tabel geeft inzicht in het aantal aanmeldingen en mensen in behandeling bij Plangroep per gemeente:

Tabel 2: aantal aanmeldingen en mensen in behandeling bij Plangroep per gemeente op 31-12- 2019

|

Gemeente |

Nieuwe aanmeldingen |

Totaal in behandeling |

|

Echt-Susteren |

69 |

285 |

|

Leudal |

173 |

274 |

|

Maasgouw |

46 |

173 |

|

Nederweert |

28 |

95 |

|

Roerdalen |

51 |

221 |

Bron: Jaarverslag Plangroep Echt-Susteren; Leudal; Maasgouw; Nederweert; Roerdalen, 2019)

Naast de professionele schuldhulpverlening zijn er meer organisaties binnen de gemeenten, die zich bezighouden met inwoners met schulden en ondersteuning bieden op het gebied van financiële problematiek. Deze organisaties kunnen verschillen per gemeente. Het Algemeen Maatschappelijk Werk Midden-Limburg (AMW-ML) is actief in alle vijf de gemeenten. Uit het jaarverslag 2019 blijkt dat 22% van de hulpvragen te maken hebben met problemen rondom financiën. Deze hulpvraag staat daarom op nummer 1. Het AMW-ML biedt trainingen en cursussen op het gebied van geld en werk en verwijst indien nodig en/of wenselijk door naar andere organisaties op het gebied van (schuld)hulpverlening.

Uit het CBS-onderzoek blijkt dat, landelijk gezien, in ruim een kwart van de huishoudens met geregistreerde schulden, tenminste één persoon een bijstandsuitkering heeft. Dit toont aan dat er in veel gevallen een relatie is, tussen een laag inkomen en schuldenproblematiek. Onderstaande tabel geeft inzicht in het aantal huishoudens waarin minimaal één persoon een bijstandsuitkering heeft, het aantal huishoudens met een inkomen tot 120% van het bijstandsniveau, het aantal huishoudens met minderjarige kinderen die rond moeten komen van een inkomen tot 120% van het bijstandsniveau en werkloosheidscijfers.

Tabel 3: aantal huishoudens waarin sprake is van een bijstandsuitkering en inkomens tot 120%

|

|

Echt- Susteren |

Leudal |

Maasgouw |

Nederweer t |

Roerdalen |

|

Huishoudens in de bijstand (afgerond op tientallen) (2020) |

440 |

320 |

260 |

120 |

280 |

|

Huishoudens tot 120% (2019) |

1529 |

1268 |

950 |

864 |

891 |

|

Huishoudens met kinderen <18 tot 120% (2019) |

153 |

253 |

142 |

103 |

165 |

|

Werkloosheid (voor corona) |

2,8% |

2,5% |

2,6% |

2,4% |

2,7% |

Zoals benoemd is er in veel gevallen een relatie tussen een laag inkomen en schuldenproblematiek. Het één komt echter ook voor zonder het ander. Inwoners die leven in armoede hebben niet per definitie schulden en een inwoner met schulden leeft niet per definitie van een inkomen tot 120% van de bijstandsnorm.

Huishoudens met een inkomen uit een eigen onderneming hebben relatief vaker te kampen met problematische schulden volgens het onderzoek van het CBS.

Onderstaande tabel laat zien om hoeveel huishoudens, met een inkomen tot 120% als ZZP’er, het gaat in onze gemeenten. Het betreft cijfers van 2019.

Tabel 4: aantal personen in huishoudens met een inkomen als ZZP’er tot 120% van het sociaal minimum per gemeente (2019)

|

Gemeente |

Aantal personen in huishoudens met een inkomen als ZZP’er tot 120% van het sociaal minimum |

|

Echt-Susteren |

152 |

|

Leudal |

138 |

|

Maasgouw |

89 |

|

Nederweert |

76 |

|

Roerdalen |

80 |

Bron: Armoede en minimascan gemeenten

Hoofdstuk 2. Ontwikkelingen

2.1Lokale ontwikkelingen en kaders

De gemeentelijke regio's Midden-Limburg Oost en Midden-Limburg West hebben beiden een regionaal beleidskader opgesteld met gemeenschappelijke uitgangspunten. We beschrijven de overeenkomsten hieronder.

Beleidskader Sociaal Domein MLO 2020-2028

Het gezamenlijke beleidskader voor het sociaal domein van de gemeenten Roermond, Echt- Susteren, Roerdalen en Maasgouw is een richtinggevend kader voor beleid en uitvoering in het Sociaal Domein. Preventie en vroegsignalering worden als speerpunt genoemd en (financiële) zelfredzaamheid van inwoners als een van de doelen.

De missie van het beleidskader is als volgt geformuleerd: “We werken aan een sterke samenleving waarin iedereen zo volledig en volwaardig mogelijk mee kan doen en eigen regie heeft over zijn/ haar leven. De gemeenten investeren samen met de maatschappelijke partners in preventie en een sterke sociale basis die bijdraagt aan zelfstandig leven. Wanneer het zelfstandig leven (even) niet lukt, voorzien wij in een netwerk van passende, laagdrempelig en/ of geïndiceerde

voorzieningen.”

Regionaal Beleidsplan Sociaal Domein Weert, Leudal & Nederweert

De kernboodschap van het regionale beleidsplan Midden-Limburg West is:

“Samen aan de slag met talent: iedereen telt mee, doet mee en draagt bij naar eigen vermogen. We gaan voor een solidaire samenleving in een omgeving waar onze inwoners zich thuis voelen en mee kunnen doen naar vermogen. De behoefte en het talent van de inwoner staan centraal. Dit betekent dat mensen iets voor elkaar betekenen, dat er respect is voor elkaars eigenheid en dat er ruimte is voor individuele keuzes. De inwoner kan erop vertrouwen dat de gemeente voorziet in passende ondersteuning als deze nodig is.”

Beide regionale uitgangspunten hebben gemeenschappelijke raakvlakken. Gemeenten werken aan een samenleving waarbij de inwoner naar eigen vermogen bijdraagt en waar de inwoner eigen regie voert over hun eigen leven. Mocht de inwoner onverhoopt toch in de problemen geraken, dan voorziet de gemeenten in een passende ondersteuning waar nodig. Dit vormt dan ook het kader waarbinnen schuldhulpverlening en vroegsignalering plaatsvinden.

2.2Landelijke ontwikkelingen en kaders

2.2.1 Brede schuldenaanpak

Het besef dat een grote groep huishoudens worstelt met schuldenproblematiek die zij niet zelfstandig kunnen oplossen en daarmee samenhangende stress, heeft geleid tot een landelijk project, genaamd de ‘Brede Schuldenaanpak’. De regering wil dat minder mensen te maken

hebben met problematische schulden en geeft daar hoge prioriteit aan. Maar dit doet de regering niet alleen. De schuldenproblematiek vraagt om nauwe samenwerking tussen ministeries, gemeenten en andere betrokken partijen. Daarom gaf de toenmalige staatssecretaris van Sociale Zaken en Werkgelegenheid, Tamara van Ark op 21 februari 2018 het startsein voor het Samenwerkingsverband Brede Schuldenaanpak. Zo kunnen alle betrokken partijen, vanuit een gedeeld beeld en dezelfde uitgangspunten, het schuldenbeleid invullen en uitvoeren. Voorkomen van problematische schulden is belangrijk.

Als mensen toch in de problematische schulden terechtkomen, wil de regering hen waar nodig en mogelijk ontzorgen en ondersteunen, voorkomen dat schulden onnodig oplopen en zorgen dat schulden op een maatschappelijk verantwoorde manier worden geïncasseerd.

De brede schuldenaanpak richt zich op drie actielijnen:

- 1.

Problematische schulden voorkomen door preventie en vroegsignalering;

- 2.

Ontzorgen en ondersteunen;

- 3.

Zorgvuldige en maatschappelijk verantwoorde incasso.

Dit interdepartementale programma voorziet in ruim veertig al dan niet wettelijke maatregelen. In dit plan gaan we niet verder in op al deze maatregelen. De ambitie en visie zoals beschreven in dit beleidsplan sluiten nadrukkelijk aan op deze actielijnen.

2.2.2 Wetswijzigingen

In dit beleidsplan schreven we al, dat op 1 januari 2021 een wijziging van de Wgs in werking treedt. De belangrijkste wijziging is de uitwisseling van persoonsgegevens. De huidige Wgs noemt vroegsignalering niet expliciet als een taak van de gemeente, waardoor er geen grondslag is voor gegevensuitwisseling. In de gewijzigde wet krijgt de gemeente die expliciete taak wél. Hierdoor wordt het makkelijker om gebruik te maken van de signalen over betalingsachterstanden van woningcorporaties, zorgverzekeraars, en water- en energieleveranciers. Er kan dus eerder worden gestart met het oplossen van betalingsproblemen. Dit leidt tot een efficiëntere schuldhulpverlening.

Op 1 januari 2021 treedt daarnaast de nieuwe Wet vereenvoudiging beslagvrije voet ( Wvbvv ) in werking. De beslagvrije voet is het inkomen waarover iemand altijd moet blijven beschikken, zodat mensen niet onder het bestaansminimum zakken. Een groot voordeel dat met de Wvbvv wordt behaald is de eenduidige en geautomatiseerde manier van berekenen van de beslagvrije voet. Op die manier kunnen inwoners beter in het bestaansminimum beschermd worden en kan de beslagvrije voet beter gecontroleerd worden. Een tweede voordeel is dat de wet meer coördinatie van incassoactiviteiten tot gevolg heeft, door onder andere het introduceren van een vaste beslagvolgorde. In de praktijk passen we de verlaging van de beslagvrije voet al toe. Dit houdt concreet in dat de belastingvrije voet van 10% naar 5% van de bijstandsnorm gaat.

De Wet stroomlijning keten voor derdenbeslag biedt een grondslag voor gegevensuitwisseling tussen beslagleggende partijen. Om tot een realistische beslagvrije voet te komen, krijgen ook overheidsinstanties toegang tot het huidige beslagregister. Partijen worden gefaseerd aangesloten tussen 2021 en 2023.

Tenslotte krijgen gemeenten in de toekomst adviesrecht bij schuldenbewind, waardoor gemeenten, rechters kunnen adviseren over de vraag of iemand met problematische schulden, hulp moet krijgen van een beschermingsbewindvoerder. Op 3 september 2020 is het Wetsvoorstel adviesrecht gemeenten bij schuldenbewind als hamerstuk door de Tweede Kamer aangenomen. Gemeenten zijn nu niet op de hoogte, wanneer de rechter wordt verzocht om bewind uit te spreken, terwijl ze wel verantwoordelijk zijn voor de juiste ondersteuning. Hierdoor kunnen gemeenten onvoldoende regie voeren, en betaalt de gemeente via de bijzondere bijstand, de kosten voor bewindvoering. Door het adviesrecht krijgen gemeenten meer grip op de instroom in schuldenbewind. Om inwoners de meest adequate ondersteuning te bieden maken we, zodra dat kan, van deze mogelijkheid tot het geven van advies gebruik.

2.2.3 Vroegsignalering van schulden

Onderzoek door Nibud (2019) heeft uitgewezen dat één op de vijf huishoudens dusdanige betalingsachterstanden heeft, dat er sprake is van betalingsproblemen. Iets meer dan de helft heeft lichte problemen (800.000 huishoudens). Het overige deel heeft ernstige problemen (550.000 huishoudens). Schuldenproblematiek levert voor mensen op verschillende vlakken problemen op.

Zo hebben mensen met schulden vaak een slechtere gezondheid, zijn er problemen binnen het gezin en verliezen zij regelmatig hun baan omdat zij slechter presteren op het werk. Mensen met schulden wachten gemiddeld zo’n 5 jaar voor ze om hulp vragen. Als zij zich uiteindelijk melden hebben ze gemiddeld € 40.000 schuld bij 15 verschillende schuldeisers. Te weinig mensen met ernstige betalingsproblemen maken gebruik van hulpverlening. Een deel van de mensen met financiële problemen weet niet waar ze hulp kunnen krijgen. Een groter deel denkt wel hulp te kunnen vinden als dat nodig zou zijn, maar heeft niet door dat de betalingsproblemen al zo ernstig zijn dat ze al hulp nodig hebben.

Vroegsignalering van schulden wordt gezien als een goede oplossing om problematische schulden bij mensen te voorkomen. Op het moment dat schulden vroegtijdig opgespoord worden, door het delen van gegevens, zijn er meer mogelijkheden om hulp te bieden. Hiermee wordt voorkomen dat achterstanden verder oplopen en zich ontwikkelen tot een problematische schuldsituatie.

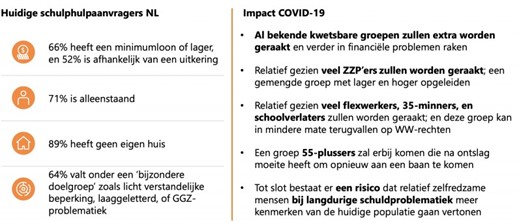

2.2.4 Corona

In 2020 krijgt de wereld te maken met de coronacrisis. De vergaande gevolgen hiervan zijn, ook in Nederland, merkbaar op veel gebieden. Er is sprake van forse economische krimp. Mensen verliezen hun baan en zien hun inkomsten dalen. De verwachting is, dat het aantal mensen met schulden zal toenemen. De gevolgen voor schuldhulpverlening zijn nog niet volledig te overzien. Door de coronacrisis hebben landelijk minstens 400.000 huishoudens te maken met een scherpe daling van inkomsten (NVVK, 2020).

Financieel kwetsbare groepen worden extra geraakt. 62% van de laagbetaalde flexwerkers en 69% van de laagbetaalde zelfstandigen zonder personeel (ZZP’ers) zegt dat hun inkomen is gedaald.

11% van de Nederlanders geeft aan momenteel (redelijk tot heel) moeilijk te kunnen rondkomen (Wijzer In Geldzaken, 2020).

De overheid heeft vergaande economische maatregelen doorgevoerd en roept schuldeisers op coulant te zijn. Schuldeisers laten coulance zien, maar uitstel van betaling is geen afstel. De gemeente is het eerste aanspreekpunt voor de groep mensen die steeds verder in de problemen komt.

De NVVK, branchevereniging voor schuldhulpverlening, sociaal bankieren en beschermingsbewind roept in juli 2020, gemeenten op om in de begroting extra middelen te reserveren voor hulp aan inwoners met financiële problemen, voor het eerder opsporen van deze groep en voor uitbreiding en investering in verdere professionalisering van de formatie (schuld)hulpverlening. Vanuit het Rijk is aangekondigd dat er in 2021 geen extra middelen ten behoeve van vroegsignalering en schuldhulpverlening ter beschikking worden gesteld voor gemeenten en dit in 2021 geëvalueerd wordt.

Hoe de toekomst er precies uit gaat zien is nog niet duidelijk. Maar dat de groep mensen met financiële problemen stijgt en dat er een relatief nieuwe groep mensen ontstaat die tijdige en passende ondersteuning nodig heeft is een feit. Het is voor ons zaak om deze groep mensen in een zo vroeg mogelijk stadium te bereiken en passend te ondersteunen om grotere problemen in de toekomst te voorkomen.

Afbeelding 1: illustreert de gevolgen van de corona-crisis zoals hierboven omschreven (Deloitte, 2020):

2.3Wetenschappelijke ontwikkelingen

2.3.1 Systeemwereld

Actuele inzichten uit de gedragsleer en neurowetenschappen leren ons steeds meer over het leven in (langdurige) armoede en/of het hebben van schulden en de gevolgen hiervan voor het menselijk handelen. Uit verschillende onderzoeken weten we dat armoede en schulden vooral aanwezig zijn, bij mensen die over minder mogelijkheden beschikken om regie op hun eigen leven te voeren. Daartegenover staat een samenleving die steeds ingewikkelder, steeds taliger en steeds meer juridisch wordt. Onze samenleving vraagt steeds meer van haar burgers op het gebied van bijvoorbeeld administratieve-, digitale-, taal- en rekenvaardigheden. Het wordt voor een toenemende groep mensen steeds moeilijker mee te kunnen doen aan het leven van alledag.

Van de groep mensen met ernstige financiële problemen heeft zeker de helft in 2018 geen professionele hulp. Naast het feit dat schaamte een rol speelt bij het niet zoeken van hulp zijn er ook mensen die de weg naar de schuldhulpverlening niet wisten te vinden en als dat wel lukte dat ze te lang moesten wachten of geen passende oplossing kregen. Een grote groep valt daardoor voortijdig uit. Zo werd er gedurende de trajecten steeds meer van schuldenaren gevraagd. In 2017 verschijnt het rapport ‘Weten is nog geen doen’ van de Wetenschappelijke Raad voor het Regeringsbeleid (WRR).

In dit rapport wordt er van uit gegaan dat weten niet altijd leidt tot doen en dat het doen vermogen onder invloed van schaarste en stress onder druk komt te staan (WRR, 2017). Het rapport “Hindernisbaan zonder finish” (Nationale Ombudsman, 2020), vraagt in dit kader speciale aandacht voor trajecten van de Wet schuldhulpverlening natuurlijke personen ( Wsnp ). De samenwerkende gemeenten zullen dit nader onderzoeken en indien van toepassing voor één of meerdere gemeenten, verder uitwerken in het lokale uitvoeringsplan.

2.3.2 Schaarste

In 2013 verscheen het boek ‘Schaarste’ van Harvard-econoom Sendhil Mullainathan en Princeton- psycholoog Eldar Shafir . De auteurs laten in dit boek zien hoe de focus op het oplossen van dagelijkse geldzorgen, het denken en doen van mensen gaat bepalen. De dagelijkse geldzorgen leiden tot stress, die ervoor zorgt dat informatie minder goed verwerkt wordt. Deze situatie leidt tot een korte termijn focus waardoor mensen langere termijn afwegingen niet meenemen in beslissingen. De verwerkingscapaciteit van de hersenen nemen af onder druk van de ervaren schaarste ofwel gebrek aan geld. Mullanathan en Shafir (2013) spreken over een verminderde bandbreedte. De effecten van een belaste brandbreedte zijn ingrijpend. Het heeft invloed op uiteenlopende gedragingen, zoals geduld, tolerantie, aandacht, en toewijding, maar ook het geheugen. Het kan leiden tot onverstandige beslissingen, onzorgvuldigheid, afwezigheid, impulsiviteit, kortzichtig gedrag en het maken van fouten.

2.3.3 Stress

Deze opgedane inzichten worden nog verder aangevuld met kennis vanuit de neurowetenschap over de werking van stress. Het ervaren van (langdurige) stress heeft een negatieve invloed op de zogenaamde “executieve” functies van mensen. Deze functies van onze hersenen “regelen” belangrijke zaken zoals plannen, organiseren, zelfinzicht, impulscontrole en cognitieve flexibiliteit. Het gaat om taken die we nodig hebben om met ingewikkelde situaties om te gaan. Mensen die langdurige stress ervaren als gevolg van financiële problemen, beschikken door die stress steeds minder over de vermogens die nodig zijn om de problemen op te lossen ( Jungman & Westdorp, 2017). Nadja Jungmann ( Jungman & Westdorp, 2017), lector schulden en incasso bij de Hogeschool Utrecht, pleit al enkele jaren voor stress-sensitieve dienstverlening in de schuldhulpverlening. Deze vorm van begeleiding houdt rekening met de stress en de gevolgen hiervan. Uitgangspunt is dat stress-sensitieve dienstverlening kijkt hoe de stress verminderd kan worden en hoe mensen met grote stress, zo ondersteund kunnen worden, dat ze in staat worden gesteld om stappen te zetten.

Hoofdstuk 3. Visie en speerpunten 2021-2025

3.1Visie

De gemeenten Maasgouw, Echt-Susteren, Roerdalen, Leudal en Nederweert, geloven in de kracht van samenwerking, verbinding en kennisdeling rondom preventie, vroegsignalering en schuldhulpverlening. Dit heeft geleid tot een gezamenlijke visie, als basis voor dit beleidsplan en de aanpak van schulden.

“Steeds meer huishoudens hebben te maken met financiële problemen. Dit leidt tot persoonlijke moeilijkheden op meerdere leefgebieden en hoge maatschappelijke kosten. Het is daarom belangrijk om (problematische) schulden zo vroeg mogelijk op te sporen en op te lossen, maar beter nog: te voorkomen. Dat is de kern van preventie en het uitgangspunt van dit beleidsplan. Daarom zorgen we voor een laagdrempelige toegang, een integrale aanpak en doen er alles aan om armoede en schulden uit de taboesfeer te halen”.

3.2 Speerpunten

Bovenstaande visie vertalen we naar de volgende speerpunten en concrete acties. Elke gemeente maakt na vaststelling van het beleidsplan, een lokaal uitvoeringsplan, waarin de te behalen resultaten SMART staan omschreven.

3.2.1 We voorkomen schulden

- •

We zetten in op het voorkomen van schulden en vroegsignalering ervan;

- •

We maken laaggeletterdheid bespreekbaar en pakken dit aan door bijvoorbeeld taal- en rekenlessen aan te bieden;

- •

We maken afspraken met o.a. woningbouwverenigingen, zorgverzekeraars en nutsbedrijven, rondom vroegsignalering, om problematische schulden, afsluitingen of uithuiszettingen te voorkomen.

3.2.2 We communiceren duidelijk over onze aanpak

- •

We werken regionaal zo veel mogelijk samen met dezelfde partners, zoals Plangroep en Algemeen Maatschappelijk Werk en geven kaders mee, waarbinnen de ondersteuning plaats dient te vinden;

- •

Wij maken de inwoner vooraf duidelijk hoe het maatwerktraject eruitziet, wat er van hem/haar verwacht wordt en leggen afspraken vast;

- •

We verstrekken heldere en begrijpbare informatie.

3.2.3 We kijken verder dan de schuld alleen

- •

We vinden het belangrijk de eigen kracht en de zelfredzaamheid van de inwoner te vergroten;

- •

We bieden een samenhangend, integraal hulpaanbod van preventie tot en met nazorg. Het doel is zowel financiële problemen als de oorzaak hiervan op te lossen of te stabiliseren, zodanig dat ze geen belemmering vormen om mee te doen in de samenleving;

- •

Schulden en financiële problemen gaan vaak gepaard met problemen op andere leefgebieden. Stress speelt bij schulden een grote rol en werkt door in het dagelijks functioneren en het maken van keuzes. We willen ondersteunen op een manier die stress vermindert en perspectief biedt. Bijvoorbeeld door een hulpvraag integraal aan te pakken en alle oorzaken van schulden bespreekbaar te maken;

- •

We werken toe naar schuldenvrij en financieel zelfredzaam zijn. Daarbij bieden we bijvoorbeeld hulp bij thuisadministratie.

3.2.4 We werken samen

- •

De (schuld)hulpverlener werkt samen met de inwoner, door regelmatig contact te hebben over het traject en legt afspraken vast;

- •

De (schuld)hulpverlener houdt nauw contact met de schuldeisers en investeert in een goede samenwerking. Wij hebben oog voor hun belangen en willen voor hen ook een gesprekspartner zijn. Zo ontstaat er bij alle betrokkenen vertrouwen in een goed resultaat;

- •

De (schuld)hulpverlener kent de ketenpartners en weet hen te vinden wanneer nodig is. We investeren in deze samenwerking door minstens één keer per jaar met alle (lokale) partners te evalueren of een werkbijeenkomst te organiseren.

3.2.5 We werken aan een duurzame oplossing voor schulden

- •

We doen er alles aan te voorkomen dat inwoners (opnieuw) in armoede of schulden terechtkomen. Niet alleen bij dreigende situaties, maar zeker ook op jonge leeftijd door goede voorlichting en een gezonde financiële opvoeding;

- •

We vinden het belangrijk dat de inwoner voldoende gemotiveerd is en inspanningen levert om zijn/haar inkomen te verbeteren. Dat is een randvoorwaarde voor een geslaagd schuldhulpverleningstraject.

3.3Aandacht voor bijzondere doelgroepen

Zoals eerder benoemd en beschreven zijn de gevolgen van schuldenproblematiek zowel voor het individu als de maatschappij ingrijpend en kostbaar. Onder andere uit het onderzoek dat het CBS uitvoerde naar de geregistreerde schuldenproblematiek komen een aantal specifieke doelgroepen naar voren die grotere kans hebben om schulden te ontwikkelen. In ons beleidsplan staan wij specifiek stil bij doelgroepen met een verhoogde kwetsbaarheid op dit gebied.

Wij vinden het belangrijk dat inwoners en huishoudens die te maken hebben met financiële problemen, de ondersteuning krijgen die zij nodig hebben om mee te kunnen doen aan de samenleving.

3.3.1 Gezinnen met (minderjarige)kinderen

Op grond van de Wgs moet de gemeente vastleggen welke aandacht zij geeft aan gezinnen met minderjarige inwonende kinderen. De wetgever heeft als doel de effecten van sociale uitsluiting zoveel mogelijk wil beperken. Immers, voor kinderen is opgroeien in een problematische schuldsituatie te vergelijken met opgroeien in armoede. Jeugdprofessionals zien armoede bij gezinnen met meerdere problemen soms over het hoofd, terwijl de gevolgen van armoede en schulden bij kinderen en gezinnen groot zijn. Dat blijkt uit een verkennend onderzoek dat het Verwey-Jonker Instituut, samen met het Lectoraat Jeugd van Hogeschool Utrecht, heeft gedaan naar wat de gevolgen van armoede en schulden bij kinderen en gezinnen zijn en welke rol jeugdprofessionals hierbij kunnen spelen (Odekerken, Sarti, Blokland & Sondeijker, 2020). Het signaleren van armoede door professionals is essentieel om kinderen en gezinnen in een vroeg stadium te helpen (Odekerken et al., 2020).

De gemeenten spannen zich bij gezinnen met minderjarige kinderen, door zorgvuldige crisisinterventie, tot het uiterste in om uithuiszetting en afsluiting van energie te voorkomen. Enerzijds is dit geborgd in lokaal armoedebeleid, anderzijds in de zogeheten vangnet- of bemoeizorgoverleggen en/of de overleggen van de sociale wijkteams. Professionals vinden elkaar snel bij crisisinterventies door de korte lijnen. Aangevuld met tijdige signalering door de signaalpartners van schulden, kan hulp eerder worden geboden en bereiken we gezinnen voordat problemen hen boven het hoofd groeien.

3.3.2 Jongeren

In sociaaleconomisch opzicht gaat het vooral om jongeren die géén startkwalificatie hebben en weinig tot geen werkervaring. Een startkwalificatie is een diploma voor havo, vwo, mbo-niveau 2 of hoger. Het ontbreken van de startkwalificatie maakt kwetsbaar op de arbeidsmarkt. Belangrijk is dat financiële problemen in een vroeg stadium worden aangepakt en dat jongeren een perspectief krijgen op een schuldenvrij bestaan. Daarnaast zijn jongeren kwetsbaar op het moment dat ze financieel zelfstandig worden.

3.3.3 Zelfstandig ondernemers

Binnen de huidige Wgs wordt de toegang van zelfstandig ondernemers niet expliciet benoemd, waardoor er bij gemeenten onduidelijkheid bestond over hun taak. Deze groep kan bij financiële problemen aankloppen bij een bank voor extra krediet. Als dat niet mogelijk is, kan de zelfstandige een aanvraag doen voor bijstand op grond van het Besluit bijstandsverlening zelfstandigen (Bbz 2004). Voor zelfstandigen bestond veel onduidelijkheid over de toegang tot de gemeentelijke schuldhulpverlening. De wijziging van de Wgs per 1-1-2021 heft deze onduidelijkheid op. Er wordt gestreefd naar een brede toegang tot schuldhulpverlening, voor alle zelfstandig ondernemers, waaronder ook zzp’ers en agrariërs. Het is belangrijk deze doelgroep goed te ondersteunen, omdat zij extra hard getroffen worden door de coronacrisis, zoals eerder beschreven.

3.3.4 Laaggeletterden

Uit onderzoek van de Kredietbank Nederland, Syncasso en Rijksuniversiteit Groningen blijkt het aandeel van laaggeletterden in de schuldhulpverlening 50% te zijn. Het rapport Lezen ≠ Begrijpen maakt duidelijk dat de kans groot is dat brieven van schuldeisers en schuldhulpverleners niet goed begrepen worden (NVVK, 2019). In paragraaf 3.4.5 beschrijven we hoe we schuldhulpverlening toegankelijk maken voor laaggeletterden en in begrijpelijke taal hierover gaan communiceren.

3.3.5 Licht verstandelijk beperkten

Naar schatting heeft 25% van de cliënten in de schuldhulpverlening een licht verstandelijke beperking (NVVK, 2020). Ook voor hen is het belangrijk dat schuldhulpverlening toegankelijk is en communicatie goed te begrijpen is. Ketensamenwerking kan hierbij ondersteunen. Begeleiders/ vertrouwenspersonen worden actief betrokken bij de (schuld)hulpverlening.

3.4Relatie met het sociaal domein

Gemeenten hebben de verantwoordelijkheid gekregen om de toegang tot de zorg en ondersteuning op een laagdrempelige manier te organiseren. De dienstverlening moet integraal worden opgepakt. Vandaar dat schuldhulpverlening een belangrijke relatie heeft met andere vlakken binnen het sociaal domein.

3.4.1 Participatiewet

Iedereen die kan werken, maar het op de arbeidsmarkt zonder (tijdelijke) ondersteuning niet redt, valt onder de Participatiewet. Doel van de wet is dat meer mensen mee doen en waar mogelijk werk vinden. De Participatiewet regelt ook de verstrekking van (bijzondere) bijstand.

Belangrijk uitgangspunt van de Participatiewet is de verantwoordelijkheid van iedere inwoner om in eigen onderhoud te voorzien. Schulden kunnen een belemmering zijn voor de re-integratie.

Schuldhulpverlening is voor deze groep van belang en kan onderdeel zijn van het re- integratietraject.

3.4.2 Armoedebeleid

Integrale schuldhulpverlening is een belangrijke voorwaarde voor een effectief en duurzaam armoedebeleid. Instrumenten die gemeenten kunnen inzetten ter voorkoming en bestrijding van armoede, schulden en sociale uitsluiting zijn onder andere bijzondere bijstand, de collectieve zorgverzekering en kwijtschelding van gemeentelijke belastingen. Een belangrijke voorwaarde voor schuldhulpverlening is dat deze voorzieningen benut worden.

3.4.3 Wmo en Jeugdwet

Onderdeel van de nieuwe Wgs zijn het delen van gegevens van burgers binnen de maatschappelijke ondersteuning en jeugdzorg. Het gaat niet om gegevens waarvoor beroepsgeheim geldt, maar om de informatie dat iemand ondersteuning krijgt op grond van Wmo 2015 en/of Jeugdwet. Die informatie hebben schuldhulpverleners nodig om contact te kunnen leggen met andere hulpverleners. Daarvoor hoeft de schuldhulpverlener niet te weten hoe het met iemands gezondheid is, maar wel dat degene zorg of ondersteuning krijgt en wie die hulpverleners zijn. Dan kunnen de hulpverleners de hulpverlening op elkaar afstemmen. Dit zijn volgens de Algemene Verordening Gegevensbescherming (AVG) gezondheidsgegevens. De AVG staat verwerking van gezondheidsgegevens niet toe, tenzij daarvoor een bijzondere

rechtvaardiging bestaat. Schuldhulpverlening is zo’n rechtvaardiging. Het valt onder, het in de AVG genoemde, sociale beschermingsrecht (artikel 9 van de AVG en artikel 30 van de Uitvoeringswet AVG).

Uitdrukkelijke toestemming vragen zou slechts een extra drempel opwerpen. Het is niet nodig om voor schuldhulpverlening een grondslag te maken om het medisch beroepsgeheim te doorbreken, omdat het niet noodzakelijk is om iemands ziektebeeld te kennen. Die gegevens hoeven dus niet te worden uitgewisseld voor schuldhulpverlening.

3.4.4 Positieve gezondheid

Elk van de samenwerkende gemeenten geeft op haar manier invulling aan het concept positieve gezondheid. Het kan integraal onderdeel zijn van de werkwijze van eigen medewerkers of van die van samenwerkingspartners. Ook zijn er gemeenten die positieve gezondheid verankerd hebben in hun gezondheidsbeleid. Machteld Huber introduceerde in 2012 een nieuwe benadering van het begrip gezondheid: “Gezondheid is het vermogen om je aan te passen en je eigen regie te voeren in het licht van de sociale, fysieke en emotionele uitdagingen van het leven (Hüber, 2018, genoemd op https://www.allesisgezondheid.nl/knowledgebase/positieve-gezondheid/).'

Dat het hebben van schulden een inwoner voor uitdagingen stelt, hebben we in dit beleidsplan al uitgebreid omschreven. Stress en de langdurige blootstelling hieraan, is van invloed op alle pijlers uit het “spinnenweb” van positieve gezondheid, te zien in onderstaande afbeelding:

Afbeelding 2: Het spinnenweb van positieve gezondheid

Door in (outreachende) gesprekken met inwoners, een hulpvraag integraal te benaderen en alle pijlers te bespreken, biedt dat mogelijk inzicht in de financiële problemen van een inwoner en alle oorzaken daarvan. Positieve gezondheid wordt door ons dan ook gezien als een belangrijke tool, om integraal te kunnen werken binnen vroegsignalering en schuldhulpverlening.

3.4.5 Laaggeletterdheid

Een groot deel van de mensen met schulden, zo’n 50%, heeft moeite met lezen of rekenen. (Madern, Jungman & Geuns, 2016). De kwetsbare groep laaggeletterden, vindt op eigen kracht de weg vaak niet de juiste weg naar schuldhulpverlening (Nationale ombudsman, 2016, genoemd op: https://www.lezenenschrijven.nl/feiten/armoedeschulden). Een integrale aanpak van laaggeletterdheid bij mensen met financiële problemen is nodig. Dit betekent dat er aandacht moet zijn voor taal- en rekenvaardigheden van hulpvragers. Tijdige herkenning van laaggeletterdheid is een voorwaarde, om het risico op uitval binnen het traject te verkleinen.

Tegelijk met het vaststellen van de verordening Schuldhulpverlening 2021-2025 en het bijbehorende beleidsplan, wordt het regionaal programma volwasseneducatie en laaggeletterdheid Midden-Limburg Wordt vastgesteld.

Hoofdstuk 4. Monitoring en communicatie

Als samenwerkende gemeenten vinden we het belangrijk dat ons beleidsplan praktisch uitvoerbaar is, dat er korte lijnen zijn met samenwerkingspartners en dat we tijdig kunnen bijsturen wanneer dit nodig is. In dit hoofdstuk zullen we beschrijven hoe we uitvoering geven aan de verordening Schuldhulpverlening 2021-2025 en dit bijbehorende beleidsplan, hoe we daarover communiceren en hoe we monitoren of het beleid kwalitatief goed uitgevoerd wordt.

In de wettekst Wgs staat beschreven dat in het beleidsplan in elk geval onderstaande zaken vastgelegd moeten worden:

- •

Welke resultaten de gemeenten in de periode 2021-2025 wenst te behalen; dit wordt beschreven in paragraaf 4.1.

- •

Welke maatregelen de gemeenteraad en het college nemen om de kwaliteit te borgen van de wijze waarop de integrale schuldhulpverlening wordt uitgevoerd; de gemeenten hebben een gezamenlijk projectplan opgesteld voor implementatie van vroegsignalering en een omschrijving van de werkwijze. Tijdens de evaluaties zoals omschreven in paragraaf 4.1, zal nadruk liggen op het evalueren van deze werkwijze en oplossen van knelpunten. Het college en de raad worden hier periodiek over geïnformeerd.

- •

Het maximaal aantal weken dat de gemeente nastreeft met betrekking tot de in artikel 4, eerste lid, genoemde periode; als samenwerkende gemeenten hanteren we een termijn van maximaal 4 weken wanneer een inwoner zich meldt met een hulpvraag en bij dreigende situaties 3 werkdagen. We hanteren een termijn van maximaal 8 weken, om de inwoner te informeren over een besluit over de vorm van hulp. Hulpverlening aan de inwoner start altijd binnen 8 weken.

- •

Hoe schuldhulpverlening aan gezinnen met inwonende minderjarige kinderen wordt vormgegeven; staat beschreven in paragraaf 3.3.1 waarbij we aanvullen dat meldingen op adressen waar jonge kinderen zijn ingeschreven, met de hoogste prioriteit worden opgepakt.

4.1Resultaten

Vanuit onze speerpunten formuleren we resultaten, die we periodiek monitoren. Samen met onze ketenpartners die uitvoering geven aan vroegsignalering en (schuld)hulpverlening en stellen bij waar en wanneer nodig.

|

Speerpunt |

Resultaat |

Actie |

Gereed |

Evaluatie |

|

We voorkomen schulden |

Vroegsignalering van schulden is volledig ingericht en geïmplementeerd binnen onze gemeenten. |

Jaarlijks komen de samenwerkende gemeenten met steeds meer inwoners in contact met betalingsachterstanden, in het 1e jaar nadat ze zijn ontstaan. Het betreft vooral inwoners die niet bekend zijn bij de schuldhulpverlening. |

01-01-2021 |

Elk half jaar |

|

|

De communicatie en dienstverlening omtrent Schuldhulpverlening is zodanig ingericht dat het ook goed te begrijpen is voor iedereen. |

Laaggeletterden, vooral inwoners met Nederlands als eerste taal (NT1) bereiken en motiveren om hun basisvaardigheden te verbeteren. |

|

|

|

|

Laaggeletterde inwoners een passend educatie- en ondersteunings-aanbod aanbieden. |

|||

|

|

Afspraken maken met MEE over de best passende begeleiding voor de doelgroep LVB om schulden te voorkomen. |

|||

|

|

De werkafspraken met woningbouwverenigingen, zorgverzekeraars en nutsbedrijven zijn vastgelegd in een convenant en worden periodiek geëvalueerd. Alle signaalpartners werken samen in één systeem (RIS). |

Samen met partners de convenanten ondertekenen en de evaluaties plannen. De gemeente voert n.a.v. de meldingen een check uit of de inwoner reeds bekend is en leidt door naar de beste ketenpartner voor de hulpvraag. |

01-01-2021 |

Elk half jaar |

|

We communice- ren duidelijk over onze aanpak |

We communiceren op een begrijpelijk taalniveau met onze inwoners. |

AMW-ML en Plangroep bieden inzicht in de vormen van communicatie en overleggen voorbeelden. Er is een praatplaat voor de inwoner en deze ontvangt een kopie van het plan van aanpak dat tussen hem en de (schuld)hulpverlener overeengekomen is. |

01-01-2021 |

Elk kwartaal |

|

We kijken verder dan de schuld alleen |

We helpen op een manier die stress vermindert en perspectief biedt. Bijvoorbeeld door een hulpvraag integraal aan te pakken en alle oorzaken van schulden bespreekbaar te maken en de oplossingen duurzaam. |

Lokale werkafspraken worden vastgelegd in het lokale uitvoeringsplan. Medewerkers van lokale ketenpartners of de gemeente worden betrokken, geïnformeerd en indien nodig geschoold. |

Het uitvoeringsplan wordt na vaststelling van het beleidsplan opgesteld. Scholing kan voorkomen gedurende de hele looptijd van dit beleidsplan. |

Elk half jaar |

|

We werken samen |

De (schuld)hulpverlener en ketenpartners kennen elkaar en weten elkaar te vinden wanneer dit nodig is. We faciliteren deze samenwerking door minstens één keer per jaar met alle (lokale) partners te evalueren of een werkbijeenkomst te organiseren. |

Via de jaarrapportage en op verzoek bieden AMW-ML en Plangroep inzicht in het aantal aanmeldingen, stand van zaken en duur van trajecten, succesvolle afronding van trajecten en signalen vanuit contacten met ketenpartners en inwoners. Tussen de (schuld)hulpverlener en inwoner is er minimaal maandelijks contact vanaf het moment van aanmelding tot en met nazorg. Het plan van aanpak bevat een omschrijving van de aanpak en doelen die met de inwoner overeengekomen zijn. Het wordt geschreven in heldere en klare taal en de inwoner krijgt dit aangereikt. |

Gedurende de looptijd van het beleidsplan. |

Elk kwartaal tussen AMW-ML en Plangroep Elk jaar een evaluatie met alle ketenpart- ners |

|

We werken aan een duurzame oplossing voor schulden |

Vanuit evaluaties worden door AMW- ML en Plangroep minimaal 1 x per jaar informatiebijeenkomsten gehouden met als doel preventie van schulden. Lokale ketenpartners worden hier formeel en informeel bij betrokken en we streven naar innovaties op het gebied van preventie en vroegsignalering. |

Via de jaarrapportage maken Plangroep en AMW-ML inzichtelijk hoeveel inwoners opnieuw in schulden terechtkomen en adviseren de gemeenten op het gebied van preventie. |

Gedurende de looptijd van dit beleidsplan. |

Elk jaar |

|

We hebben een duidelijke werkwijze opgesteld voor ZZP’ers welke in aanmerking (willen) komen voor (schuld)hulpverlening. Hierbij geven we aandacht aan zowel privé-schulden als aan bedrijf gerelateerde schulden. |

ZZP’ers voorzien van de juiste informatie en hulpverlening. Waar nodig maken we daarvoor afspraken met gespecialiseerde hulpverleners. |

Vanaf 2021 |

Elk jaar |

4.2Communicatieplan

Het doel van onze communicatie is bewustwording, informeren, evalueren en bijstellen.

We doen dit door een nieuwsbrief te maken over vroegsignalering en de gewijzigde wettelijke taak en deze te versturen naar regionale en lokale bestuurders, ketenpartners en betrokken medewerkers binnen de gemeenten. Inwoners worden geïnformeerd via een persbericht verspreid via de kanalen van de gemeenten.

Inwoners worden door de gemeenten en lokale ketenpartners periodiek geïnformeerd hoe zij schulden kunnen voorkomen, en hoe zij eventueel aanwezige schulden op kunnen lossen. We gebruiken hiervoor alle mogelijke ingangen en kanalen en gebruiken heldere en klare taal.

De verantwoordelijke wethouders worden minstens elk half jaar geïnformeerd over de voortgang en evaluaties. Het college en de gemeenteraad worden jaarlijks geïnformeerd over de evaluaties middels een raadsinformatiebrief.

Concrete acties met betrekking tot het bereiken van inwoners met betalingsachterstanden en/of problematische schulden, komen verder tot uitdrukking in het lokale uitvoeringsplan.

Bronnenlijst

Boeken

Jungman, N. & Westdorp, P. (2017). Mobility Mentoring: Hoe inzichten uit de hersenwetenschap leiden tot een betere aanpak van armoede en schulden. Utrecht: Hogeschool Utrecht.

Mullanaithan, S. & Shafir, E. (2013). Schaarste. (eerste druk). Amsterdam: Maven Publishing.

Rapporten op internet

Alles Is Gezondheid. (2020). Geraadpleegd

van: https://www.allesisgezondheid.nl/knowledgebase/positieve-gezondheid/

Deloitte. (2020). COVID-19 en schuldenproblematiek in Nederland: Onderzoek en oplossingsrichtingen voor een gezamenlijk actieplan. Geraadpleegd van: https://www2.deloitte.com/content/dam/Deloitte/nl/Documents/abo ut- deloitte/deloitte-nl-dif-schuldenlabnl-report-nl.pdf

Madern, T., Jungman, N., & Geuns, R. van. (2016). Over de relatie tussen lees- en rekenvaardigheden en financiële problemen. Geraadpleegd van:https://www.lezenenschrijven.nl/uploads/editor/VP_1302016_Rapport_Lees-en_rekenvaardigheden_AR_(003).pdf

Nationale Ombudsman. (2020). Hindernisbaan zonder finish. Geraadpleegd van: https://www.sociaalweb.nl/cms/files/2020-06/rapport-hindernisbaan-zonder-finish- wsnp.pdf

Nibud. (2019). Financiële problemen 2018: Geldzaken in de praktijk 2018 2019 deel 1.

Geraadpleegd van: https://www.nibud.nl/wp-content/uploads/Nibud-Financi%C3%ABle- problemen-2018-deel-1.pdf

NVVK. (2012). Leidraad Wet gemeentelijke schuldhulpverlening NVVK. Geraadpleegd van:

NVVK. (2012). Minnelijke schuldhulpverlening. Geraadpleegd van:

NVVK. (2015). Module schuldpreventie.

Geraadpleegd van: https://www.nibud.nl/beroepsmatig/schuldpreventie/

NVVK. (2015). Vroegsignalering. Geraadpleegd van: https://www.nvvk.nl/vroegsignalering

NVVK. (2018). Actieplan brede schuldenaanpak. Geraadpleegd

van: https://www.stimulansz.nl/handige-samenvatting-brede-schuldenaanpak/

NVVK. (2019). Geraadpleegd van: https://www.nvvk.nl/k/news/view/8923/3481/onderzoeksr apport- lezenbegrijpen-aangeboden-aan-staatssecretaris-van-ark.html

NVVK. (2020). Geraadpleegd van: https://www.nvvk.nl/bijzondere-doelgroepen

Odekerken, M. W. A., Sarti, A., Blokland, l., & Sondeijker, F. (2020). Armoede en schulden:op weg naar een integrale aanpak. Verkennend praktijkgericht onderzoek naar de gevolgen

voor kinderen/gezinnen en de rol van jeugdprofessionals in de ondersteuning. Geraadpleegd van:

https://www.verwey-jonker.nl/doc/2020/319016_Armoede-en- schulden_WEB.pdf

Stichting Lezen en Schrijven. (2020). Laaggeletterdheid en geld. Geraadpleegd

van: https://www.lezenenschrijven.nl/over-laaggeletterdheid/factsheets/factsheet-geld

Wijzer In Geldzaken. (2020). Flitspeiling financiële kwetsbaarheid: Onderzoek financiële kwetsbaarheid door de coronacrisis. Geraadpleegd van: https://www.wijzeringeldzaken.nl/platform-wijzeringeldzaken/publicaties/rapportage-flitspeiling-financiele-kwetsbaarheid-definitief.pdf

WRR. (2017). Weten is nog geen doen: Een realistisch perspectief op redzaamheid. Geraadpleegd van: https://www.wrr.nl/publicaties/rapporten/2017/04/24/weten-is-nog-geen-doen

Ondertekening

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl