Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR625486

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR625486/1

Uitvoeringsregeling watertoeristenbelasting Geertruidenberg 2019

Geldend van 29-06-2019 t/m heden

Intitulé

Uitvoeringsregeling watertoeristenbelasting Geertruidenberg 2019Het college van burgemeester en wethouders van Geertruidenberg;

Gelet op:

- de artikelen 6, 7, 8, 13 en 14 van de Algemene wet inzake rijksbelastingen;

- artikel 237 van de Gemeentewet:

- artikel 160, eerste lid, onderdeel b, van de Gemeentewet;

- artikel 4:81 van de Algemene wet bestuursrecht;

- alsmede artikel 15 van de in de gemeente Geertruidenberg geldende “verordening watertoeristenbelasting 2019”.

besluit vast te stellen de volgende regeling:

Uitvoeringsregeling watertoeristenbelasting Geertruidenberg 2019

Artikel 1. Reikwijdte

Daar waar in deze uitvoeringsregeling wordt gesproken van ‘verordening watertoeristenbelasting’, wordt de verordening op de heffing en invordering van de watertoeristenbelasting van de gemeente Geertruidenberg bedoeld die bij raadsbesluit is vastgesteld.

Artikel 2. Aangifte

- 1.

De belastingplichtige voor de watertoeristenbelasting die niet binnen een maand na afloop van het belastingjaar is uitgenodigd tot het doen van aangifte of aan wie niet binnen twee maanden na afloop van het kalenderjaar een aanslag is opgelegd, is gehouden binnen 14 dagen na afloop van die periode bij de heffingsambtenaar van de gemeente Geertruidenberg een verzoek in te dienen om te worden uitgenodigd tot het doen van aangifte.

- 2.

Als formulier van het aangiftebiljet watertoeristenbelasting wordt vastgesteld het formulier dat in overeenstemming is met het in bijlage WTA1 opgenomen model.

- 3.

Overeenkomstig het bepaalde in artikel 8 van de Algemene wet inzake rijksbelastingen dienen de in het aangiftebiljet gevraagde gegevens duidelijk, stellig en zonder voorbehoud te worden ingevuld. Het aangiftebiljet wordt ondertekend en met de daarbij gevraagde bescheiden binnen 4 weken ingeleverd of toegezonden.

Artikel 3. Verblijfregister

1. Voor de toepassing van de verordening watertoeristenbelasting en onderhavige uitvoeringsregeling wordt onder ‘verblijfregister’ verstaan een gegevensverzameling, waarin met betrekking tot een ieder aan wie gelegenheid tot verblijf wordt geboden, wordt bijgehouden:

a. naam en woonplaats;

b. aantal personen;

c. datum van aankomst en datum van vertrek;

d. het aantal etmalen ter zake waarvan belasting verschuldigd is;

e. indien van toepassing naam, woonplaats van personen waarvoor geen belasting is verschuldigd.

2. Het verblijfregister dient te worden bijgehouden conform bijlage WTA2 bij deze uitvoeringsregeling.

3. Van de verplichting bedoeld in het vorige lid kan door het college van burgemeester en wethouders ontheffing worden verleend.

4. Aan het verlenen van de ontheffing bedoeld in het vorige lid kunnen voorwaarden worden gesteld door het college van burgemeester en wethouders.

5. Voor het verlenen van een ontheffing als bedoeld in het derde lid geldt in ieder geval als voorwaarde, dat een eigen verblijfregister wordt bijgehouden, aan de hand waarvan over dezelfde gegevens kan worden beschikt als bedoeld in het eerste lid.

6. Een (ongenummerd) bonnensysteem wordt niet aanvaard als eigen verblijfregister als bedoeld in het eerste en vijfde lid.

7. Het verblijfregister dient op verzoek van de heffingsambtenaar onmiddellijk te worden overlegd.

8. Het verblijfregister wordt niet met de aangifte meegezonden.

9. Het verblijfregister wordt door belastingplichtige zelf bewaard.

10. Voor zover op grond van andere wet- of regelgeving geen langere bewaartermijn geldt, geldt voor het verblijfregister een bewaartermijn van 5 jaar.

Artikel 4. Gebruik verblijfregister ten behoeve van de heffing van watertoeristenbelasting

Bij de vaststelling van feiten ten behoeve van de heffing van watertoeristenbelasting kan de in artikel 231, tweede lid, onderdeel b, bedoelde gemeenteambtenaar het door belastingplichtige bijgehouden verblijfregister raadplegen.

Artikel 5. Voorlopige aanslag

Voorlopige aanslagen kunnen worden opgelegd na de aanvang van het belastingjaar doch niet voor 1 juni.

Artikel 6. Inwerkingtreding

Deze uitvoeringsregeling met de daarbij behorende bijlagen treedt in werking met ingang van de dag na bekendmaking.

Artikel 7. Citeertitel

Deze uitvoeringsregeling inclusief de daarbij behorende bijlagen wordt aangehaald als “Uitvoeringsregeling watertoeristenbelasting Geertruidenberg 2019”.

Aldus vastgesteld in de vergadering van het college van burgemeester en wethouders van 25 juni 2019;

Hoogachtend,

Burgemeester en wethouders van Geertruidenberg,

de secretaris, de waarnemend burgemeester,

R.C.J. Nagtzaam J.J. Luteijn

Bijlage WTA1 model voor het formulier van het aangiftebiljet watertoeristenbelasting

behorende bij de 'Uitvoeringsregeling watertoeristenbelasting 2019'

Aangiftebiljet watertoeristenbelasting

Belastingtijdvak : ……………………

Datum uitreiking : ……………………

Indienen vóór : ……………………

Ondergetekende

Naam : ………………………

Adres : ………………………

Postcode, plaats : ………………………

Aantal verblijven in het belastingjaar: ………………

Het aantal verblijven is de som (optelling) van het aantal etmalen dat elke niet-ingezetene verblijf heeft gehouden op vaartuigen die zijn aangemeerd aan door u ter beschikking gestelde ligplaatsen of op door u ter beschikking gestelde vaartuigen.

Een gedeelte van een etmaal wordt voor een geheel gerekend.

Niet meetellen:

- verblijf aan boord van:

a. een vaartuig dat is ingericht en wordt gebruikt voor verpleging of verzorging van zieken, van gebrekkigen, van hulpbehoevenden of van bejaarden;

b. een vaartuig dat zich op last of bevel van de overheid in het gemeentelijke watergebied bevindt;

- verblijf van een vreemdeling als bedoeld in artikel 29, eerste lid, van de Vreemdelingenwet 2000 , die rechtmatig in Nederland verblijft in de zin van artikel 8, letters c, d, f, g, h, van voornoemde wet , en voor zover deze persoon verblijf houdt in een gelegenheid als bedoeld in artikel 2 van de Verordening, onder verantwoordelijkheid van het Centraal Orgaan opvang Asielzoekers;

- verblijf als scout door leden van scoutingverenigingen aangesloten bij de Vereniging Scouting Nederland in niet-beroepsmatig verhuurde ruimten, die door Geertruidenbergse scoutingverenigingen ter beschikking worden gesteld voor het houden van verblijf met overnachten dan wel in mobiele kampeeronderkomens van scoutingverenigingen;

- verblijf op vaartuigen voor welk verblijf havengeld of binnenhavengeld (met uitzondering van liggeld voor de passantenhaven) is verschuldigd.

Aldus duidelijk, stellig en zonder voorbehoud ingevuld en ondertekend,

…………………….., ……………………

(plaats) (datum)

………………………

(handtekening)

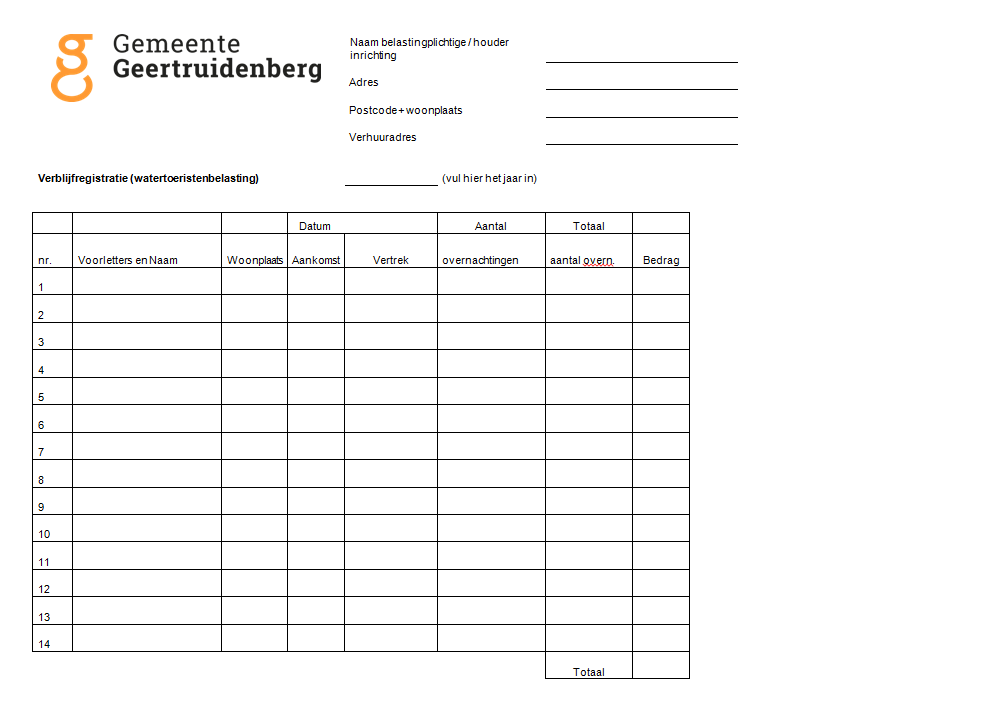

Bijlage WTA2 model voor het formulier van het verblijfregister watertoeristenbelasting

behorende bij de 'Uitvoeringsregeling watertoeristenbelasting 2019'

Toelichting op de uitvoeringsregeling watertoeristenbelasting

Algemeen

Op grond van artikel 231 van de Gemeentewet zijn bij de heffing en de invordering van gemeentelijke belastingen onder meer de Algemene wet inzake rijksbelastingen (AWR) en de Invorderingswet 1990 van toepassing. De heffingsbevoegdheden komen toe aan de daartoe aangewezen heffingsambtenaar (de inspecteur) en de invorderingsbevoegdheden aan de daartoe aangewezen invorderingsambtenaar (de ontvanger). De AWR en de Invorderingswet 1990 kennen ook bepalingen op grond waarvan aan de minister van Financiën de bevoegdheid wordt toegekend nadere regels te geven over bepaalde heffings- en invorderingsaangelegenheden. Voor gemeentelijke belastingen komt die bevoegdheid op grond van artikel 231 toe aan het college van burgemeester en wethouders. Verder is het college van burgemeester en wethouders als bestuursverantwoordelijke voor de heffings- en invorderingsambtenaar bevoegd om beleidsregels vast te stellen (artikel 4:81 Algemene wet bestuursrecht, hierna: Awb). Op grond van artikel 160, eerste lid, onderdeel b, van de Gemeentewet is het college eveneens bevoegd beslissingen van de raad (lees: belastingverordeningen) uit te voeren. Met het oog hierop kan het college over uitvoeringsaangelegenheden regels stellen. Te denken valt hierbij aan het vaststellen van de modellen voor het formulier van de onderscheiden aangiftebiljetten.

Met de inwerkingtreding van de derde tranche Awb op 1 januari 1998 is een aantal bevoegdheden van de gemeenteraad op belastinggebied overgegaan op het college. In verband hiermee is in elke belastingverordening een bepaling opgenomen dat het college nadere regels kan geven met betrekking tot de heffing en de invordering van de betreffende gemeentelijke belasting. Op deze wijze is het voor de belastingplichtigen duidelijk dat er nog nadere regels kunnen gelden. In deze uitvoeringsregeling watertoeristenbelasting is een en ander uitgewerkt. Het betreft een uitwerking van:

- de wettelijke bepalingen over de aangifte (artikelen 6, 7 en 8 van de AWR en artikel 237 van de Gemeentewet;

- de wettelijke bepalingen over de voorlopige aanslag (artikelen 13 en 14 AWR).

In de aanhef worden deze wettelijke bepalingen opgesomd.

Artikelsgewijze toelichting

Artikel 2. Aangifte

In dit artikel zijn nadere regels over het doen van aangifte opgenomen.

Het eerste lid voorziet in het geval dat aan een belastingplichtige geen aangiftebiljet is uitgereikt of geen aanslag is opgelegd.

In het tweede lid is opgenomen dat er voor de aangifte als vermeld in het eerste lid een formulier van het aangiftebiljet is.

In het derde lid is opgenomen hoe en wanneer het aangiftebiljet moet worden ingeleverd of toegezonden.

Artikel 3. Verblijfregister

Artikel 4. Gebruik verblijfregister ten behoeve van de heffing van watertoeristenbelasting

In de APV is opgenomen dat er een nachtverblijfregister bijgehouden moet worden van alle (betaalde) overnachtingen die in de gemeente Geertruidenberg plaats vinden. Ondernemers en organisaties zijn daardoor verplicht om hier een administratie van bij te houden. Men mag deze gegevens gebruiken voor het heffen van watertoeristenbelasting op basis van artikel 1 lid 1 sub b en artikel 3 van het Besluit gegevensverstrekking gemeentelijke belastingheffing. De plicht van het bijhouden van administratie over de overnachtingen is opgenomen in de verordening watertoeristenbelasting. Er wordt een formulier opgesteld om het voor de ondernemers zo makkelijk mogelijk te maken om de gegevens aan te leveren.

Artikel 5. Voorlopige aanslag

De artikelen 13 en 14 van de AWR bepalen dat de heffingsambtenaar volgens bij collegebesluit te stellen regels aan de belastingplichtige een voorlopige aanslag kan opleggen tot ten hoogste het bedrag waarop de aanslag vermoedelijk zal worden vastgesteld.

De heffingsambtenaar kan naar eigen inzicht een voorlopige aanslag opleggen indien het bedrag waarop de aanslag vermoedelijk zal worden vastgesteld, dit rechtvaardigt. Vanzelfsprekend dienen hierbij de algemene beginselen van behoorlijk bestuur in acht te worden genomen.

Een voorlopige aanslag moet altijd worden gevolgd door een (definitieve) aanslag.

Artikel 6. Inwerkingtreding

Dit artikel bevat de gebruikelijke bepaling van inwerkingtreding en bekendmaking.

Artikel 7. Citeertitel

De citeertitel vergemakkelijkt het verwijzen naar de regeling.

Toelichting bij de bijlagen behorende bij de uitvoeringsregeling watertoeristenbelasting

Bijlage WTA1 model voor het formulier van het aangiftebiljet watertoeristenbelasting

behorende bij de 'Uitvoeringsregeling watertoeristenbelasting 2019'

Aangiftebiljet watertoeristenbelasting

Het in de bijlage opgenomen aangiftebiljet vormt een uitwerking van het bepaalde in artikel 2 van de uitvoeringsregeling watertoeristenbelasting. De inhoud daarvan spreekt voor zich.

Bijlage WTA2 model voor het formulier van het verblijfregister watertoeristenbelasting

behorende bij de 'Uitvoeringsregeling watertoeristenbelasting 2019'

Verblijfregister watertoeristenbelasting

Het in de bijlage opgenomen verblijfregister vormt een uitwerking van het bepaalde in artikel 3 en 4 van de uitvoeringsregeling watertoeristenbelasting. De inhoud daarvan spreekt voor zich.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl