Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR455585

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR455585/1

Regeling vervallen per 31-01-2018

Budgethoudersregeling Goeree-Overflakkee 2016

Geldend van 15-01-2016 t/m 30-01-2018 met terugwerkende kracht vanaf 01-01-2016

Intitulé

Budgethoudersregeling Goeree-Overflakkee 2016Burgemeester en wethouders van Goeree-Overflakkee;

gelet op artikel 13 van de Financiële verordening Goeree-Overflakkee;

besluitenvast te stellen de volgende regeling: Budgethoudersregeling Goeree-Overflakkee 2016.

Artikel 1 Begripsbepalingen

In deze regeling wordt verstaan onder:

- -

begroting: het geheel van budgetten voor de uitvoering van de programma’s, nader onderverdeeld in thema´s en producten;

- -

budget: het geheel van directe (financiële) middelen voor het realiseren van een samenhangend geheel aan doelstellingen, resultaten en activiteiten;

- -

deelbudgethouder: de door de productbudgethouder aangewezen persoon die ambtelijk verantwoordelijk is voor de realisatie van activiteiten en prestaties van een deelproduct binnen een product en gemachtigd is voor de uitvoering van de aan het deelproduct verbonden budget;

- -

investeringskrediet: de in de begroting of begrotingswijziging opgenomen investeringsbudgetten;

- -

kostenplaats: een eenheid in de financiële administratie waar de lasten en baten met behulp van een verdeelsleutel worden toebedeeld aan een product/taakveld binnen een thema of een investering ;

- -

managementteam/directie: de hoogste leiding binnen de gemeentelijke organisatie;

- -

prestaties: geleverde goederen of diensten voor de juiste prijs, kwaliteit en hoeveelheid;

- -

product of taakveld: een benoemde of samenhangende eenheid en als zodanig opgenomen in de financiële administratie;

- -

productbudgethouder: de door de algemeen directeur/gemeentesecretaris aangewezen persoon die ambtelijk verantwoordelijk voor de realisatie van activiteiten en prestaties van het product binnen een thema en gemachtigd is voor de uitvoering van de aan het product verbonden budget;

- -

productenraming: de in de thema’s opgenomen producten;

- -

project: een specifiek product voor het uitvoeren van een opdracht met een tijdsplanning en een concrete doelstelling;

- -

thema: een onderdeel van een programma en opgebouwd uit een of meerdere producten/taakvelden;

- -

themabudgethouder: de door de algemeen directeur/gemeentesecretaris aangewezen thema-coördinator die ambtelijk verantwoordelijk is voor de realisatie van de (sub)doelstellingen van het thema en gemachtigd is voor de uitvoering van de aan het thema verbonden budgetten.

Artikel 2 Vaststelling (jaar)budget

Met de vaststelling van de begroting en de hierop betrekking hebbende begrotingswijzigingen zijn de volgende budgetten beschikbaar voor uitvoering:

- a.

geraamde budgetten op programma- en themaniveau en de kostenplaatsen, die in de financiële administratie vastgelegd zijn als een product;

- b.

bestedingsruimte binnen de voorzieningen, waarbij in acht wordt genomen de hoogte van de raming van de bestedingen in het begrotingsjaar.

Artikel 3 Aanwijzing budgethouders

-

1. De gemeentesecretaris wijst voor de uitvoering van de begroting thema- en product-budgethouders aan. Gelijktijdig worden waarnemers aangewezen. De aanwijzingen worden vastgelegd in een aanwijzingsbesluit, waarin is opgenomen voor welke thema en product/taakveld de desbetreffende budgethouders bevoegd zijn. Tevens worden hierin opgenomen de personen/functies die namens de productbudgethouder specifiek vermelde kostensoorten fiatteren voor betaalbaarstelling, zoals bedoeld in artikel 6, onder b.

-

2. Het in het eerste lid bedoelde aanwijzingsbesluit wordt voorafgaand aan het nieuwe begrotings-jaar, te beginnen in 2016, ter kennisname voorgelegd aan burgemeester en wethouders. Eventueel tussentijdse wijzigingen worden niet ter kennis van burgemeester en wethouders gebracht.

-

3. De productbudgethouder wijst, binnen een product, deelbudgethouder(s) aan. Deze aanwijzing wordt vastgelegd in een aanwijzingsbesluit.

-

4. De in het eerste en derde lid bedoelde aanwijzingsbesluiten en de hierop betrekking hebbende wijzigingen worden digitaal ter beschikking gesteld aan de functioneel applicatiebeheerder en de afdeling control.

-

5. De functioneel applicatiebeheerder richt de financiële administratie in voor gemachtigde budgethouders blijkende uit aanwijzingsbesluiten. Hij draagt zorg voor digitale bewaring van deze aanwijzingsbesluiten.

-

6. Bij aanwezigheid van meerdere deelbudgethouders binnen een product is er sprake van onderlinge vervanging.

Artikel 4 Verantwoordelijkheden

-

1. De themabudgethouder is namens de gemeentesecretaris en het managementteam/directie verantwoordelijk voor de uitvoering van het vastgestelde beleid met betrekking tot een thema van een programma van de begroting.

-

2. De productbudgethouder is verantwoordelijk voor een goede koppeling tussen activiteiten en prestaties binnen een product en het hiervoor beschikbare budget, dit in relatie tot de doelstellingen van het thema.

-

3. Alle deelbudgethouders zien er specifiek op toe dat er geen overschrijding van het product ontstaat en zijn hiervoor verantwoording verschuldigd aan de productbudgethouder.

Artikel 5 Taken en bevoegdheden

-

1. De themabudgethouder is voor de portefeuillehouder en het managementteam/directie, die respectievelijk bestuurlijk en ambtelijk verantwoordelijk zijn voor het thema, het eerste aanspreekpunt voor de voortgang van het vastgestelde beleid en de daarbij behorende middelen.

-

2. De themabudgethouder regelt dat de bestuurlijke informatie voor de Planning- en Control-documenten tijdig, goed en juist beschikbaar komt. De productbudgethouder ondersteunt de themabudgethouder hierin door het verstrekken van de informatie over de realisatie van de doelstellingen, activiteiten, prestaties en afwijkingen binnen het geautoriseerde budget.

-

3. Verplichtingen mogen slechts worden aangegaan nadat geconstateerd is dat een toereikend budget aanwezig is en het aangaan van de verplichtingen direct verband houdt met de bij het budget behorende doelstelling.

-

4. Het aangaan van verplichtingen gebeurt met inachtneming van het gemeentelijk inkoop- en aanbestedingsbeleid.

-

5. Het aangaan van verplichtingen vindt in beginsel plaats met het verzoek de naam van de (deel)budgethouder (besteller) en het daarbij behorende routenummer te vermelden op de factuur van de leverancier.

-

6. Verplichtingen boven de € 5.000,- exclusief btw worden in beginsel schriftelijk aangegaan, wanneer dit niet plaatsvindt, dient op verzoek en waar mogelijk de reden hiervan aangegeven te worden.

-

7. Voor het aangaan van verplichtingen worden de navolgende grensbedragen in acht genomen:

Grensbedrag

Besteller

tot en met € 50.000 excl. btw

budgethouder

boven de € 50.000 excl. btw

budgethouder op basis van een collegebesluit

investeringskrediet

budgethouder op basis van een collegebesluit

-

8. De budgethouder die de verplichting aangaat is verantwoordelijk voor een adequate en tijdige registratie van de verplichtingen en reserveringen die betrekking hebben op zijn budget, opdat de actuele stand van de al aangegane verplichtingen en reserveringen ten opzichte van het totale toegekende budget evenals de voortgang van het project bewaakt kan worden.

-

9. De budgethouder moet op verzoek en waar mogelijk kunnen aantonen dat de prestatie met een waarde vanaf € 5.000,- daadwerkelijk is geleverd.

Artikel 6 Betaalbaarstelling

Voor het betaalbaar stellen van een factuur zijn altijd twee handtekeningen of parafen noodzakelijk, zulks met in achtneming van het volgende:

- a.

een deelbudgethouder parafeert voor geleverde prestaties of de te leveren prestaties van facturen en invorderingsopdrachten ten laste of ten gunste van de deelbudgetten binnen het product. Tevens codeert een deelbudgethouder de factuur voor het juiste deelbudgetnummer (kostensoort/ecl) binnen de financiële administratie;

- b.

fiattering van een factuur voor het vrijgeven tot betaling vindt plaats door de productbudget-houder, die daarmee verklaart dat de factuur correct is;

- c.

bij afwezigheid van de productbudgethouder fiatteert de waarnemend productbudgethouder of de (waarnemend) themabudgethouder;

- d.

indien de productbudgethouder parafeert, zoals bedoeld onder a, fiatteert de waarnemend productbudgethouder of de (waarnemend) themabudgethouder zoals bedoeld onder b;

- e.

indien de waarnemend productbudgethouder parafeert, zoals bedoeld onder a, fiatteert de (waarnemend) themabudgethouder.

Artikel 7 Bijstellen en overheveling van budgetten

-

1. Een bijstelling van het budget op themaniveau geschiedt door middel van een raadsbesluit, zijnde een begrotingswijziging.

-

2. De themabudgethouder is binnen het zelfde thema bevoegd budgetten van een product over te hevelen naar een ander product, mits dit geen effect heeft op de te realiseren doelstellingen en uit te voeren activiteiten. Dergelijke overhevelingen worden als een technische begrotings-wijziging verwerkt en geregistreerd en door burgemeester en wethouders vastgesteld.

-

3. De productbudgethouder is bevoegd om budgetten binnen een product te verschuiven. Dergelijke aanpassingen kunnen zo nodig worden opgenomen in een technisch begrotings-wijziging.

-

4. Alle wijzigingen bedoeld in bovenstaande leden worden gemeld bij de financieel consulent en die is verantwoordelijk voor het opstellen van de begrotingswijziging en om de wijzigingen te laten verwerken in de financiële administratie.

-

5. Voor het kunnen besteden van de over te hevelen budgetten naar een volgend begrotingsjaar is het nodig, deze tijdig te melden bij de financieel consulent. Hij draagt zorg voor het verdere proces met betrekking tot bestuurlijke besluitvorming van de opnieuw vrij te geven budgetten.

Artikel 8 Intrekking oude regeling

De Budgethoudersregeling Goeree-Overflakkee wordt ingetrokken.

Artikel 9 Overgangsbepaling

De regeling genoemd in artikel 8 blijft van toepassing op de jaarrekening en financiële administratie van het begrotingsjaar 2015.

Artikel 10 Inwerkingtreding

Deze regeling treedt in werking op de eerste dag na die van bekendmaking en werkt terug tot en met 1 januari 2016.

Artikel 11 Citeertitel

Deze regeling wordt aangehaald als: Budgethoudersregeling Goeree-Overflakkee 2016.

Ondertekening

Toelichting op de budgethoudersregeling Goeree-Overflakkee 2016

Algemeen

In de Financiële verordening Goeree-Overflakkee zijn onder het artikel over de Financiële organisatie de volgende bepalingen opgenomen:

- 1.

een adequate scheiding van taken, functies, bevoegdheden en verantwoordelijkheden;

- 2.

de verlening van mandaten en volmachten voor het aangaan van verplichtingen ten laste van de toegekende budgetten en investeringskredieten.

De budgethoudersregeling is bedoeld om voornoemde bepalingen uit te werken.

Wanneer de gemeenteraad de begroting, inclusief wijzigingen, vaststelt worden burgemeester en wethouders gemachtigd/bevoegd om alle baten en lasten te behartigen die in de productenraming en de kostenplaatsen zijn opgenomen. Het betreft hier autorisatie, namelijk: de begroting is te beschouwen als een aanduiding van de grenzen, waartoe burgemeester en wethouders bij het doen van uitgaven kunnen gaan. Voor de lasten betekent dit het verrichten van uitgaven. Dit geldt ook voor de geautoriseerde investeringskredieten. Voor de inkomsten betekent dit het doen van handelingen om de baten daadwerkelijk te ontvangen. Burgemeester en wethouders nemen bij het uitvoeren van de begroting de hierin opgenomen doelstellingen in acht.

Proces vaststelling begroting.

|

Art. 190 Gemeentewet |

Het college biedt jaarlijks, tijdig voor de in artikel 191, eerste lid, bedoelde vaststelling, de raad een ontwerp aan voor de begroting met toelichting van de gemeente en een meerjarenraming met toelichting voor ten minste drie op het begrotingsjaar volgende jaren. In de begroting wordt per programma of thema aangegeven de onderliggende budgetten, zijnde de producten/taakvelden (fcl’s). |

|

Art. 191 Gemeentewet |

De raad stelt de begroting vast in het jaar voorafgaande aan dat waarvoor zij dient. |

|

Art. 2-3-4 BBV |

Onder de algemene bepalingen wordt alleen genoemd dat er een productenraming is. Niet is geregeld dat het college deze moet vaststellen. Het college heeft dit feitelijk al gedaan met het aanbieden van de ontwerpbegroting. Conclusie: met de vaststelling van de begroting door de raad is ook de productenraming vastgesteld. |

|

Inv.plan |

De lasten zijn opgenomen in de begroting. Het college geeft een investeringsbedrag pas vrij na een daartoe strekkend voorstel. |

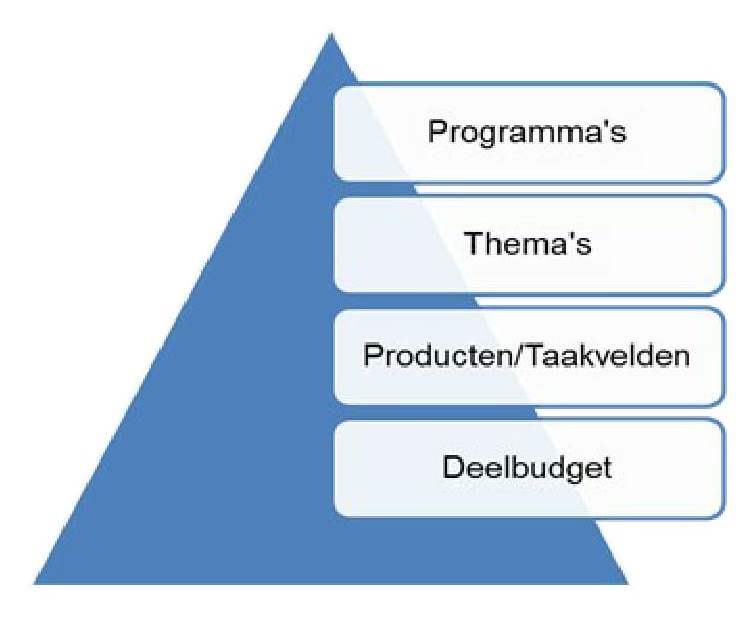

De begrotingsindeling is schematisch als volgt:

Naast beleidsthema’s binnen de programma’s zijn er bedrijfsvoeringsthema’s.

|

Artikel 1 |

Begripsbepalingen |

|

|

Het te besteden budget betreft alleen waar daadwerkelijke euro’s mee zijn gemoeid. Het betreffen direct beïnvloedbare baten (inkomsten) en lasten (uitgaven). Onder een budget wordt dus niet verstaan indirecte (financiële) middelen zoals: kapitaallasten;toerekening kostenplaatsen;stortingen en onttrekkingen aan reserves;stortingen in voorzieningen;onvoorziene uitgaven. Wel wordt onder een budget verstaan: exploitatiebudget binnen een product, (hulp)kostenplaats of project bestaande uit een of meer deelbudgetten;investeringskrediet opgebouwd uit een of meer deelbudgetten;een geraamde besteding ten laste van een voorziening, bestaande uit een of meer deelbudgetten;overlopende passiva: bestaande uit een of meer deelbudgetten. Met betrekking tot de kostenplaatsen is er een onderscheid naar: kostenplaatsen voor interne producten en voor afdelingsbudgetten. Een samenhangende eenheid (product/taakveld) in de financiële administratie komt voor onder de naam van: een bestaand product binnen een thema (fcl);een kostenplaats; een investering; een project;een voorziening; Een product kan bestaat uit één of meerdere deelbudgetten. Een project verlangt in de meeste gevallen een integrale aanpak en wordt aangestuurd door een projectleider of een programmamanager. |

|

Artikel 2 |

Vaststelling (jaar)budget |

|

|

In dit artikel wordt de omvang van het te besteden budget bepaald. Het betreft de in de begroting opgenomen budgetten. Voorts mag de bestedingsruimte binnen de beschikbare voorzieningen, waarvan de lasten al eerder in de begroting zijn genomen, worden benut. Een voorziening mag niet negatief gaan en de besteding dient, zover aanwezig, de raming voor het lopende jaar als uitgangspunt te hebben. Nog niet beschikbaar voor uitvoering is de besteding van de investeringskredieten. Deze dienen namelijk expliciet voorgelegd te worden aan burgemeester en wethouders, zie het bepaalde in artikel 5 bij het lid over het in acht nemen van de grensbedragen. |

|

Artikel 3 |

Aanwijzing van budgethouders |

|

|

1e lid |

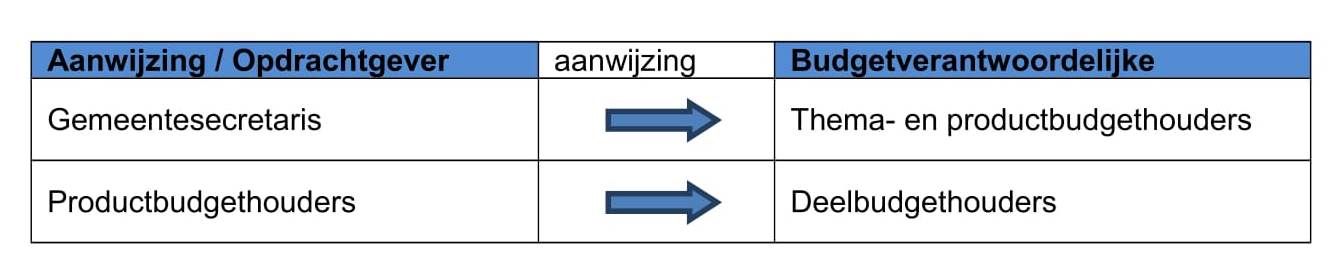

Formulering in de geest en lijn van de Instructie gemeentesecretaris Goeree-Overflakkee. In de instructie is bepaald (art. 5): dat onverminderd de gezamenlijke verantwoordelijkheid van het managementteam de secretaris de eindverantwoordelijkheid heeft voor: de juridische en financiële rechtmatigheid, de doelmatigheid en de doeltreffendheid van het gemeentelijk beleid, beheer en realisatie;de voorbereiding en uitvoering van de begroting en de verantwoording over het gevoerde beleid. In de toelichting op artikel 4 van de hiervoor genoemde instructie is verder aangegeven dat de secretaris met de afdelingshoofden zorgdragen voor de bewaking van de eenheid in de uitoefening van de aan het ambtelijk apparaat opgedragen taken. Voor bepaalde kostensoorten is het gewenst dat één persoon of functionaris binnen de gehele financiële administratie is belast met het fiatteren. Te denken aan bijvoorbeeld de kostensoorten: verzekeringen;belastingen;nutsvoorzieningen (gas, water en electra);salariskosten. De aanwijzing van de budgethouders vindt als volgt plaats:

|

|

|

2e lid |

Het ligt voor de hand om het jaarlijkse aanwijzingsbesluit gelijktijdig mee te nemen bij de aanbieding van de definitieve conceptbegroting aan burgemeester en wethouders. |

|

|

3e lid |

Het aanwijzingsbesluit behoeft niet jaarlijks plaats te vinden indien er geen veranderingen zijn opgetreden ten opzichte van het eerder vastgestelde besluit in een vorig jaar. |

|

|

4e lid |

De aanwijzingsbesluiten dienen verstrekt te worden aan de functioneel applicatiebeheerder en de afdeling control. Dit is enerzijds nodig om de bevoegde budgethouders op te kunnen nemen in de financiële administratie (zie het 5elid) en anderzijds voor het kunnen verrichten van eventuele interne controle werkzaamheden in het kader van de rechtmatigheid. |

|

|

5e lid |

De functioneel applicatiebeheerder dient te beschikken over een afschrift of kopie van de aanwijzingsbesluiten alvorens hij de budgethouder in de financiële administratie bevoegdheden mag toekennen. Volstaan kan worden met het toezenden van een e-mailbericht van een tussentijdse wijziging door de mandaatverlener. |

|

|

6e lid |

Hier is geregeld de onderlinge vervangbaarheid van de deelbudgethouders. Dit is ook nodig in verband met de gezamenlijke verantwoordelijkheid voor het totale product. Verwezen wordt naar het 3e lid van artikel 4. |

|

|

|

In zijn algemeenheid is het gewenst dat de financiële medewerkers op de hoogte worden gehouden in de actuele stand van de bevoegde budgethouders. |

|

|

Aanwijzing / Opdrachtgever |

aanwijzing |

Budgetverantwoordelijke |

|

Gemeentesecretaris |

Thema- en productbudgethouders |

|

|

Productbudgethouders |

Deelbudgethouders |

|

Artikel 4 |

Verantwoordelijkheden |

|

1e lid |

De themabudgethouder is de inhoudelijk verantwoordelijke voor de uitvoering van het vastgestelde beleid van het thema. Dit vindt plaats aan de hand van het proces Plan Do Check Act voor het realiseren van de doelstellingen, activiteiten en prestaties binnen het geautoriseerde budget mede in relatie met de Planning en Controlcyclus. |

|

2e lid |

Hier is geregeld dat binnen een thema de productbudgethouder de inhoud verantwoordelijke is voor de uitvoering van de concrete activiteiten binnen een product. |

|

3e lid |

De genoemde verantwoordelijkheid wijst vooral op het vroegtijdig signaleren van een mogelijke overschrijding. Zie ook artikel 5 lid 3. Tevens komt hiermee tot uitdrukking dat de deelbudgethouders een gezamenlijke verantwoordelijkheid hebben voor de bestedingen van de deelbudgetten van een product. |

|

Artikel 5 |

Taken en bevoegdheden |

|

1e lid |

In dit lid is de belangrijkste taak van de themabudgethouder benoemd, dit in verband met de verkregen verantwoordelijkheid als gevolg van artikel 4 lid 1. Het gaat hier om het tijdig en juist informeren van de portefeuillehouder en het management met betrekking tot de voortgang van het vastgestelde beleid en de daarbij behorende middelen. Het accent ligt hier op bestuurlijk relevante informatie. |

|

2e lid |

Bepaald is dat de bestuurlijke informatie tijdig, goed en juist beschikbaar komt voor de Planning- en Controldocumenten c.q. begrotingsapp. Dit ter uitvoering van de verplichte tussenrapportages van burgemeester en wethouders aan de gemeenteraad op grond van de Financiële verordening art. 212 van de Gemeentewet. Van belang is een goede samenwerking tussen de verschillende productbudget-houders binnen het thema en de themabudgethouder. Het gaat hier over het verstrekken van informatie over de realisatie van de doelstellingen, activiteiten en de besteding van de budgetten. Onder afwijkingen van budgetten wordt ook verstaan (dreigende) overschrijdingen op de geautoriseerde budgetten op themaniveau, investeringsuitgaven en het achterblijven van de inkomsten (onderschrijding). |

|

3e lid |

Noodzakelijk is dat de budgethouder vooraf heeft afgestemd dat er voldoende budgetruimte aanwezig is alvorens een nieuwe verplichting (bestelling/opdracht) wordt aangegaan. |

|

4e lid |

Hier geldt de verplichting van het naleven van het gemeentelijk inkoop- en aanbestedingsbeleid. De actuele informatie hierover is op intranet beschikbaar. |

|

5e lid |

Deze bepaling is nodig voor het efficiënt kunnen verwerken en vastleggen van de factuur in de administratie. |

|

6e lid |

Geregeld is het uitgangspunt van schriftelijke vastlegging van de nieuwe verplichting (bestelling). Bedragen kleiner dan € 5.000,- mogen mondeling. Het is wel raadzaam om deze toch achteraf vast te leggen met behulp van bijvoorbeeld van een notitie. Onder schriftelijk wordt ook verstaan digitale vastlegging (e-mailbericht e.d.). |

|

7e lid |

Voor bestellingen vanaf € 50.000,- exclusief btw en voor alle investerings-kredieten is een afzonderlijk collegebesluit nodig. Een collegebesluit is bijvoorbeeld een (eerder) vastgesteld of goedgekeurd raamcontract, bestek, offerte en een uitvoeringsbegroting van een project, investering en grondexploitatie. De achtergrond van deze bepaling is dat burgemeester en wethouders aan de voorkant betrokken zijn bij de grotere uitgaven van de gemeente en dit ten goede komt van het in control zijn. Aansluiting is gezocht bij het vastgestelde inkoophandboek op 8 april 2014. Zo is er een één op één relatie met de uitgebreide inkoopstrategie voor levering en diensten. Vanaf € 50.000 exclusief btw is namelijk expliciete goedkeuring nodig van burgemeester en wethouders. Hier kan dus het een en ander worden gecombineerd. Voor werken met een verkorte inkoopstrategie is in het inkoophandboek een grensbedrag opgenomen van maximaal € 1.000.000,- exclusief btw. Daarboven geldt een uitgebreide inkoopstrategie. Het is van beland dat het college vooraf inzage heeft en toestemming geeft met het opstarten van een verkorte of uitgebreide inkoopstrategie voor werken vanaf € 50.000,- exclusief btw. |

|

8e lid |

Het bepaalde heeft betrekking op het kunnen bieden van een actueel overzicht van het (restant)budget. Indien gebruik gemaakt wordt van een verplichtingenadministratie wordt de verplichting onmiddellijk verwerkt in het financiële systeem. |

|

9e lid |

Het aantonen dient plaats te vinden door in het kort vast te leggen hoe de levering van de prestatie is vastgesteld. De vorm van de vastlegging is vrij. |

|

Artikel 6 |

Betaalbaarstelling |

|||

|

|

Het vierogenprincipe is in dit artikel ten volle doorgevoerd. Voor de 1e handtekening parafeert en codeert in de regel de besteller, veelal de deelbudgethouder. Is deze niet aanwezig dan kan een andere deelbudgethouder het waarnemen. De productbudgethouder of de waarnemend product-budgethouder fiatteert, dit betreft de 2e handtekening. Als die er niet zijn, kan de (waarnemend) themabudgethouder het waarnemen. De volgende combinaties zijn mogelijk: |

|||

|

A - overeenkomstig 1e t/m 3e lid |

|

|

|

|

|

B - overeenkomstig 4e lid |

|

|

|

|

|

C - overeenkomstig 5e lid |

|

|

|

|

|

|

Paraferen |

Fiatteren |

||

|

deelbudgethouder |

A |

|

|

|

|

productbudgethouder |

B |

A |

|

|

|

(wnd)productbudgethouder |

C |

A |

B |

|

|

themabudgethouder |

|

A |

B |

C |

|

(wnd)themabudgethouder |

|

A |

B |

C |

|

Artikel 7 |

Flexibiliteit budgetten |

|

|

In dit artikel wordt de bevoegdheid geregeld ten aanzien van het bijstellen en het schuiven van budgetten binnen een thema, kostenplaats en een product. Noodzakelijk is een goede communicatie en afstemming tussen de verschillende budgethouders. Er zijn twee soorten technische begrotingswijzigingen, één met nadrukkelijke besluitvorming door burgemeester en wethouders (2e lid) en één zonder (3e lid), de financiële consulent heeft hierin een coördinerende en faciliterende rol. Het onderscheid heeft te maken met het autorisatieniveau. |

|

1e lid |

Betreft hier het budgetrecht van de gemeenteraad. Veelal vinden de bijstellingen plaats naar aanleiding van de door burgemeester en wethouders aangeboden tussentijdse voortgangsrapportage als gevolg van de Financiële verordening van de gemeente. |

|

6e lid |

Geregeld is een uniforme aanpak voor het overhevelen van budgetten naar een volgend jaar. Het advies aan burgemeester en wethouders vindt in de regel plaats door alle voorstellen tot budgetoverhevelingen te bundelen in één advies. De gemeenteraad beslist uiteindelijk op het voorstel van burgemeester en wethouders. |

|

Artikel 9 |

Overgangsbepaling |

|

|

Voor het nog vastleggen van verplichtingen (facturen) na 1 januari 2016, maar die nog betrekking hebben op 2015 en verantwoord worden in de financiële administratie van 2015 geldt dat deze nog vallen onder de ‘oude’ budgethoudersregeling. |

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl