Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR637684

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR637684/1

Regeling vervallen per 21-04-2023

Financiële verordening gemeente Gorinchem 2020

Geldend van 01-03-2020 t/m 20-04-2023

Intitulé

Financiële verordening gemeente Gorinchem 2020De gemeenteraad van Gorinchem;

gelezen het voorstel van het college van burgemeester en wethouders van 18 februari 2020;

gelet op Artikel 212 van de Gemeentewet;

besluit vast te stellen de Financiële verordening gemeente Gorinchem 2020.

Hoofdstuk 1. Algemene bepalingen

Artikel 1. Begripsbepaling

In deze verordening wordt verstaan onder:

- •

BBV: Besluit Begroting en Verantwoording provincies en gemeenten;

- •

team: organisatorische eenheid binnen de gemeentelijke organisatie;

- •

stelsel van baten en lasten: een begrotingssysteem dat alle ontvangsten en uitgaven worden toegerekend aan het begrotingsjaar waarop zij betrekking hebben. Ook de kosten van de productiemiddelen die langer dan een jaar meegaan, worden over de jaren uitgesmeerd;

- •

bruto-schuld: het totaal van langlopende leningen, kortlopende schulden, crediteuren en overlopende passiva;

- •

netto-schuld: bruto schuld min de omvang van de geldelijke bezittingen die niet zijn ingezet voor de publieke taak;

- •

taakveld: eenheden, voorgeschreven vanuit het BBV, waarin de programma’s, conform het BBV verplicht zijn onderverdeeld;

- •

investeringen: duurzame goederen waarvan het nut zich over meerdere jaren uitstrekt;

- •

bouwgrond in exploitatie: gronden in eigendom van een gemeente, waarvoor de raad een grondexploitatiecomplex en een grondexploitatiebegroting heeft vastgesteld;

- •

economische activiteit: iedere activiteit bestaande uit het aanbieden van goederen en/of diensten op een bepaalde markt.

Hoofdstuk 2. Begroting en verantwoording

Artikel 2. Programma-indeling en paragraafindeling

De raad stelt vast:

- •

een programma-indeling en een paragraafindeling binnen de kaders van het BBV;

- •

per programma de relevante (beleids)indicatoren.

Artikel 3. Inrichting begroting en Jaarstukken

- 1.

Bij de begroting worden onder elk van de programma’s de geraamde lasten en baten per taakveld weergegeven en bij de Jaarstukken worden onder elk van de programma’s de gerealiseerde lasten en baten per taakveld weergegeven.

- 2.

In de begroting worden de nieuwe en lopende investeringen weergegeven.

- 3.

In de begroting wordt bij de uiteenzetting van de financiële positie in aanvulling op het bepaalde in artikel 20 en artikel 21 van het BBV inzicht gegeven in de ontwikkeling van de schuldpositie als gevolg van de begroting, de meerjarenraming en de investeringen.

- 4.

In de Jaarstukken wordt van de investeringen de mate van realisatie van de investeringsbudgetten weergegeven en of deze gereed is.

- 5.

In de begroting en de Jaarstukken worden incidentele baten en lasten vanaf € 100.000 afzonderlijk opgenomen in het overzicht incidentele baten en lasten.

Artikel 4. Kaders Perspectiefnota

- 1.

Het college biedt jaarlijks aan de raad een Perspectiefnota aan met een voorstel voor het beleid en de financiële kaders van de begroting voor het volgende begrotingsjaar en de meerjarenraming.

- 2.

In de Perspectiefnota wordt ingegaan op de schuldpositie.

- 3.

De raad wordt vooraf geïnformeerd wanneer in de Perspectiefnota significant extra financiële middelen voor nieuw beleid worden opgenomen.

Artikel 5. Autorisatiebeleid begroting en investeringsbudgetten

- 1.

De raad autoriseert met het vaststellen van de begroting, de baten en de lasten per programma en de investeringsbudgetten, voor het eerste begrotingsjaar.

- 2.

Het college is bevoegd om binnen de totale budgetruimte van een programma, passend binnen bestaand beleid, budgettair neutraal te schuiven met budgetten.

- 3.

Het college is bevoegd om binnen de totale investeringsruimte van een programma, passend binnen bestaand beleid, budgettair neutraal te schuiven met budgetten, mits de hieruit voortkomende kapitaallasten binnen het programma kunnen worden opgevangen.

- 4.

De raad kan bij de begrotingsbehandeling aangeven van welke nieuwe investeringen hij op een later tijdstip een apart voorstel wil ontvangen voordat wordt overgegaan tot het aangaan van verplichtingen.

- 5.

Het college is gemachtigd bij nieuwe projecten/ ontwikkelingen, passend binnen bestaand beleid, uitgaven te doen tot € 50.000 op programmaniveau en hierover achteraf in de tussentijdse rapportage en/ of Jaarstukken verantwoording af te leggen.

- 6.

Het college legt in de volgende gevallen (bij afwijkingen), voordat verplichtingen worden aangegaan, een voorstel voor aan de raad:

- •

Lasten boven de € 50.000 waarvoor binnen het programma geen budgetruimte is;

- •

Investeringen boven de € 50.000 waarvoor geen/ ontoereikend investeringsbudget beschikbaar is;

- •

Een niet-voorziene uitgave bij een grondexploitatiecomplex die de netto contante waarde van dit grondexploitatiecomplex met meer dan 10 % doet verslechteren en in absolute zin een verslechtering van de netto-contante waarde betekent van € 250.000 of meer. Dit wordt beoordeeld ten opzichte van de meest recent door de raad vastgestelde grondexploitatie.

- 7.

De financiële consequenties van raadsvoorstellen worden verwerkt in een begrotingswijziging.

- 8.

Niet-bestede delen van budgetten met een incidenteel karakter kunnen, bij de jaarstukken, gemotiveerd worden bestemd voor besteding in een later jaar, mits dit past binnen het doel waarvoor het budget beschikbaar is gesteld.

- 9.

Het college is bevoegd uitgaven te doen op de bestemde budgetten, zoals verwoord in lid 8, vooruitlopend op de vaststelling van de Jaarstukken.

- 10.

Aan het einde van het boekjaar (gedeeltelijk) onbestede investeringsbudgetten blijven, indien noodzakelijk, beschikbaar voor de realisatie van de investering.

- 11.

Indien er geen concreet zicht is op de realisatie van de investering, dan komt het resterende investeringsbudget te vervallen.

Artikel 6.Tussentijdse rapportage

- 1.

Het college informeert de raad tenminste 1 keer per jaar door middel van een tussentijdse rapportage over de stand van zaken en prognose van het lopende begrotingsjaar, en de daaruit voortkomende structurele effecten in de meerjarenraming, ten aanzien van:

- a.

de baten, de lasten en de prognose per programma onderverdeeld naar de taakvelden;

- b.

het overzicht van de algemene dekkingsmiddelen;

- c.

het overzicht Overhead, vennootschapsbelasting en onvoorzien;

- d.

de beoogde toevoegingen en onttrekkingen aan reserves per programma;

- e.

de beleidsmatige ontwikkelingen.

Artikel 7. Informatieplicht

Het college informeert vooraf de raad en neemt pas een besluit, nadat de raad in de gelegenheid is gesteld zijn wensen en bedenkingen ter kennis van het college te brengen van:

- 1.

aankoop van vastgoed waarvan de voorgenomen aankoopwaarde € 50.000 hoger is dan de marktwaarde.

- 2.

aankoop van grond en eventuele opstallen tegen een taxatiewaarde hoger dan € 3 miljoen.

- 3.

het verstrekken van leningen, waarborgen en garanties.

Artikel 8. EMU-saldo

Wanneer het Rijk de gemeente bericht dat alle gemeenten samen het collectieve aandeel van gemeenten in het EMU-tekort, bedoeld in artikel 3, zesde lid, van de Wet houdbare overheidsfinanciën, hebben overschreden, informeert het college de raad of een aanpassing van de begroting nodig is.

Hoofdstuk 3. Financieel beleid

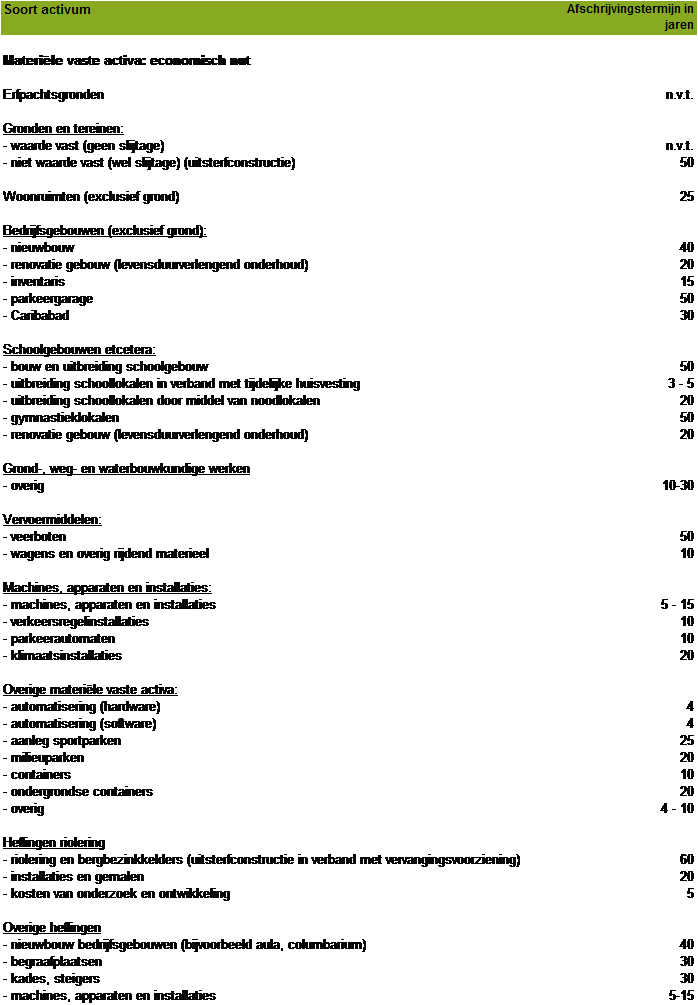

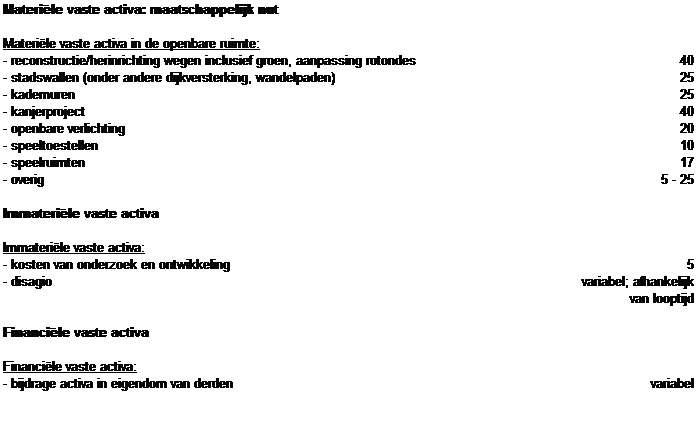

Artikel 9. Afschrijvingsbeleid

- 1.

De technische levensduur wordt als basis voor de afschrijvingstermijn gehanteerd.

- 2.

Bij nieuwe investeringen wordt de lineaire afschrijvingsmethode gehanteerd.

- 3.

Activa worden afgeschreven volgens de methodiek en de termijnen zoals vermeld in de bijlage afschrijvingstermijnen bij deze verordening.

- 4.

Kosten voor het afsluiten van geldleningen worden direct ten laste van de exploitatie gebracht.

- 5.

Geactiveerde kosten voor onderzoek en ontwikkeling voor een bepaald actief worden lineair in maximaal 5 jaar afgeschreven.

- 6.

Een saldo voor agio of disagio wordt variabel, afhankelijk van de looptijd, afgeschreven.

- 7.

Duurzame goederen met een aanschafwaarde kleiner dan € 25.000 worden niet geactiveerd.

- 8.

Het college heeft de bevoegdheid om binnen de gestelde intervallen zoals vermeld in de bijlage afschrijvingstermijnen de exacte afschrijvingstermijn te bepalen waarbij consistentie het uitgangspunt is.

- 9.

De afschrijving van geactiveerde investeringen vindt voor het eerst plaats in het jaar volgend op het jaar waarin de investering gereed is.

Artikel 10. Voorziening voor oninbare vorderingen

- 1.

Voor openstaande vorderingen wordt een voorziening wegens oninbaarheid gevormd op basis van een beoordeling op inbaarheid.

Artikel 11. Reserves en voorzieningenbeleid

- 1.

De raad stelt een nota reserves, voorzieningen en weerstandsvermogen vast.

- 2.

Het uitgangspunt is een zo beperkt mogelijk aantal bestemmingsreserves.

- 3.

Het college heeft de bevoegdheid te muteren in de egalisatiereserve tarieven afvalstoffenheffing zonder dat daar lopende het jaar een expliciet raadsbesluit vooraf over hoeft te worden genomen. Het college legt hierover achteraf in de tussentijdse rapportage en/ of Jaarstukken verantwoording af.

- 4.

Het college verwerkt de toevoegingen en onttrekkingen aan bestemmingsreserves in de Jaarstukken voor de bedragen gelijk aan de werkelijke inkomsten en uitgaven van de daarmee in de begroting(swijzigingen) samenhangende posten.

Artikel 12. Kostprijsberekening

- 1.

Voor het bepalen van de geraamde kostprijs van goederen, werken en diensten van de gemeente, wordt een systeem van extracomptabele kostentoerekening gehanteerd. Bij de kostentoerekening worden naast de directe ook de indirecte kosten betrokken.

- 2.

Bij de kosten worden betrokken de bijdragen aan en onttrekkingen van voorzieningen voor de noodzakelijke vervanging van de betrokken activa, de kapitaallasten van de in gebruik zijnde activa.

- 3.

Voor rioolheffing en afvalstoffenheffing worden, naast de in lid 2 genoemde onderdelen, de compensabele belasting over de toegevoegde waarde (BTW) en de kosten van het kwijtscheldingsbeleid toegerekend.

- 4.

Voor de inzet van materiële activa worden naast de directe kosten, de indirecte kosten van het actief toegerekend.

- 5.

Directe salariskosten worden in de begroting toegerekend aan de taakvelden (of een deel daarvan) en investeringen, op basis van een inschatting van de benodigde formatie (fte) per taakveld (of deel daarvan).

- 6.

Toerekening van directe salariskosten in de Jaarstukken gebeurt volgens het principe ‘’voorcalculatie = nacalculatie’’, met uitzondering van investeringen en grondexploitaties, waarbij de feitelijk bestede inzet wordt toegerekend.

- 7.

Het tarief wordt bepaald op basis van de totale directe salariskosten van het team (of deel daarvan), gedeeld door het aantal bijbehorende fte.

- 8.

Indien gebruik wordt gemaakt van een uurtarief, dan wordt de uitkomst onder 7 gedeeld door het aantal productieve uren.

- 9.

Kosten van overhead worden uitsluitend toegerekend aan investeringen en grondexploitaties.

- 10.

Het overheadpercentage, dat gehanteerd wordt bij de doorberekening van de kosten als bedoeld in lid 9 van dit artikel, wordt berekend door de totale overheadlasten van het taakveld Overhead te delen door de totale directe personeelskosten.

- 11.

Het college vermeldt jaarlijks bij de begroting in de paragraaf Lokale heffingen de gehanteerde uitgangspunten voor de aanpassing van de tarieven en heffingen.

Artikel 13. Prijzen economische activiteiten

Bij het uitoefenen van economische activiteiten wordt conform de Wet markt en overheid gehandeld.

Artikel 14. Vaststelling hoogte belastingen, rechten, heffingen en prijzen

- 1.

Het college doet de raad jaarlijks een voorstel voor de hoogte van de gemeentelijke tarieven voor de belastingen, rechten, heffingen en prijzen.

- 2.

Het college doet de raad bij een tussentijdse wijziging de kaders voor de belastingen, rechten, heffingen en prijzen een voorstel.

Artikel 15. Financieringsfunctie

- 1.

Het college neemt bij het aantrekken en / of het uitzetten van middelen binnen de kaders van de Wet Fido en schatkistbankieren de volgende zaken in acht:

- a.

voor het aantrekken van financieringen met een looptijd langer dan één jaar worden tenminste twee prijsopgaven bij verschillende financiële instellingen gevraagd;

- b.

er wordt geen gebruik gemaakt van financiële derivaten als bedoeld in artikel 1, onder sub c, van de Wet financiering decentrale overheden;

- c.

het aantrekken en / of uitzetten van geldmiddelen gebeurt uitsluitend bij Nederlandse financiële instellingen met minimaal een AA rating of andere overheden.

- 2.

De raad stelt het treasurybeleid vast.

- 3.

Het college stelt uitvoeringsregels voor de financiering, de taken, bevoegdheden en verantwoordelijkheden op. Het college legt deze vast in een treasurystatuut.

Artikel 15A: Beleid inzake garantiestelling/ uitgegeven geldleningen

- 1.

Garantieverlening en uitgegeven geldleningen dienen te passen binnen de kaders van de Wet Fido en schatkistbankieren, het gemeentelijke beleid en moeten een publieke taak of het algemeen belang dienen. Het uitgangspunt is “nee, tenzij”.

- 2.

Het college past de voorhangprocedure toe bij aanvragen nieuwe garanties en uitgegeven geldleningen.

- 3.

Het college stelt uitvoeringsregels op voor gemeentegaranties en uit te geven geldleningen.

- 4.

Het college toetst de financiële positie van de aanvrager, vraagt indien mogelijk zakelijke zekerheden en stelt voorwaarden op om de financiële positie van de aanvrager gedurende looptijd te kunnen monitoren.

- 5.

Het college legt verantwoording af over alle garanties en uitgegeven geldleningen via de planning en controlcyclus.

Hoofdstuk 4. Paragrafen

Artikel 16. Paragraaf Lokale heffingen

- 1.

Het college neemt in de paragraaf de onderdelen op grond van artikel 10 van het Besluit begroting en verantwoording provincies en gemeenten op.

- 2.

Bij de bepaling van de kostendekkendheid (dekkingspercentage) worden de overheadlasten extracomptabel toegerekend aan de heffingen.

Artikel 17. Paragraaf Financiering

In de paragraaf financiering bij de begroting en de jaarstukken neemt het college naast de verplichte onderdelen op grond van artikel 13 van het Besluit begroting en verantwoording provincies en gemeenten en de notitie rente 2017 van de commissie BBV in ieder geval op:

- a.

de schulden met een looptijd korter dan een jaar en het verschuldigde rentepercentage;

- b.

de schulden met een looptijd langer dan een jaar en het verschuldigde rentepercentage.

Artikel 18. Paragraaf Weerstandsvermogen & risicobeheersing

- 1.

In de paragraaf Weerstandsvermogen en risicobeheersing bij de begroting en de jaarstukken neemt het college de verplichte onderdelen op grond van artikel 11 van het Besluit begroting en verantwoording provincies en gemeenten op. Daarnaast verschaft de paragraaf inzicht in de dekkingsgraad van het weerstandsvermogen.

Artikel 19. Paragraaf Onderhoud kapitaalgoederen

- 1.

Bij de begroting en de jaarstukken neemt het college in de paragraaf onderhoud kapitaalgoederen naast de verplichte onderdelen op grond van artikel 12 van het Besluit begroting en verantwoording provincies en gemeenten in ieder geval op:

- a.

de voortgang van het geplande onderhoud;

- b.

de omvang van het achterstallig onderhoud;

- c.

het kwaliteitsniveau en de onderhoudslasten.

- 2.

De raad stelt een beleidsplan openbare ruimte vast.

- 3.

De raad stelt een beleidsplan kapitaalgoederen vast.

- 4.

De raad stelt een gemeentelijk rioleringsplan vast.

- 5.

Het college stelt uiterlijk eens per vier jaar de meerjaren onderhoudsplannen vast.

Artikel 20. Paragraaf Bedrijfsvoering

In de paragraaf Bedrijfsvoering bij de begroting en de Jaarstukken neemt het college naast de verplichte onderdelen op grond van artikel 14 van het Besluit begroting en verantwoording provincies en gemeenten op:

- a.

personeels- en organisatiebeleid;

- b.

informatisering en automatisering;

- c.

financiën;

- d.

inkoop en aanbesteding;

- e.

regionale samenwerking;

- f.

informatiebeveiliging;

- g.

bestuurlijke planning en control;

- h.

administratieve organisatie en interne controle.

Artikel 21 Beleid verbonden partijen en paragraaf verbonden partijen

- 1.

Bij de begroting en de jaarstukken neemt het college in de paragraaf Verbonden partijen de verplichte onderdelen op grond van art. 15 van het BBV op.

- 2.

De basis voor de verbonden partijen zijn de algemene normen van goed bestuur. Het betreft de vijf normen:

- •

transparantie,

- •

democratische verantwoording,

- •

effectiviteit en efficiency;

- •

vraaggerichtheid;

- •

good governance: onderlinge samenhang van sturen, beheersen en toezicht houden.

- 3.

Het college toetst een nieuw op te richten verbonden partij aan de algemene normen van goed bestuur. Daarbij zijn de volgende selectiecriteria leidend:

- •

kwaliteit,

- •

bestuurskracht,

- •

effectiviteit,

- •

spreiding van bestuurlijke en financiële risico’s,

- •

relevante ervaring,

- •

efficiency,

- •

schaalvoordeel,

- •

kennisvoordeel.

- 4.

De gemeentelijke inspanning is erop gericht dat de planning- & controlcyclus van de gemeenschappelijke regeling optimaal aansluit op de gemeentelijke planning- & controlcyclus.

- 5.

Het college hanteert een beleidsmatige en een financiële toets op de voorstellen van de verbonden partijen.

- 6.

Het college legt jaarlijks een bundel van zienswijzen op de begroting en het voorstel resultaatbestemming jaarstukken van een gemeenschappelijke regeling aan de raad voor.

Artikel 22. Paragraaf Grondbeleid en vastgoedbeleid

- 1.

In de paragraaf grondbeleid en vastgoedbeleid bij de begroting en de jaarstukken neemt het college naast de verplichte onderdelen op grond van artikel 16 van het Besluit begroting en verantwoording provincies en gemeenten in ieder geval op:

- a.

het verloop van de grondvoorraad en vastgoedvoorraad;

- b.

de te ontwikkelen en in ontwikkeling genomen ruimtelijke projecten;

- c.

de uitvoering van het grondbeleid en het vastgoedbeleid.

- 2.

De raad stelt een nota grondbeleid vast.

- 3.

De raad stelt een nota vastgoedbeleid vast.

- 4.

Periodiek wordt een onderzoek uitgevoerd naar de haalbaarheid van de uitgangspunten en toekomstgerichtheid van de grondexploitaties.

- 5.

Via een bijeenkomst wordt de raad één keer per jaar (eerste helft van het jaar) geïnformeerd over de ontwikkelingen en risico’s grondexploitaties.

- 6.

De raad stelt jaarlijks de (herziene) grondexploitaties vast in een Meerjaren Programma Grondexploitaties.

Hoofdstuk 5. Financiële organisatie en financieel beheer

Artikel 23. Administratie

- 1.

Onder administratie wordt verstaan het systematisch verzamelen, vastleggen, verwerken en verstrekken van informatie ten behoeve van het besturen, functioneren en beheersen van de gemeentelijke organisatie en de verantwoording die daarover moet worden afgelegd.

- 2.

De administratie is zodanig van opzet en werking, dat zij in ieder geval dienstbaar is voor:

- a.

het sturen en beheersen van activiteiten en processen in de gemeente;

- b.

het verstrekken van informatie over ontwikkelingen in de omvang van de vaste activa, voorraden, vorderingen en schulden.

- c.

het verschaffen van informatie over uitputting van de toegekende budgetten, investeringsbudgetten, grondexploitaties en voor het maken van kostencalculaties;

- d.

het afleggen van verantwoording over de rechtmatigheid, de doelmatigheid en de doeltreffendheid van het gevoerde bestuur in relatie tot de gestelde beleidsdoelen, de begroting en relevante wet- en regelgeving.

- e.

de controle van de registratie van gegevens als zodanig en van de daaraan ontleende informatie, alsmede voor de controle op de rechtmatigheid, de doelmatigheid en de doeltreffendheid van het gevoerde bestuur in relatie tot de gestelde beleidsdoelen, de begroting en relevante wet- en regelgeving.

Artikel 24. Financiële organisatie

Het college draagt zorgt voor:

- a.

een eenduidige indeling van de gemeentelijke organisatie en een eenduidig toewijzing van de gemeentelijke taken;

- b.

een adequate scheiding van taken, functies, bevoegdheden, verantwoordelijkheden;

- c.

de verlening van mandaten en volmachten voor het aangaan van verplichtingen ten laste van de toegekende budgetten, investeringsbudgetten en grondexploitaties;

- d.

de interne regels voor taken en bevoegdheden, de verantwoordingsrelaties en de bijbehorende informatievoorziening van de financieringsfunctie;

- e.

de te maken afspraken met de teams over de te leveren prestaties, de daarvoor beschikbare middelen en de wijze en frequentie van rapportage over de voortgang van de activiteiten en uitputting van middelen;

- f.

een eenduidige kostenverdeling;

- g.

het beleid en de interne regels voor de inkoop en aanbesteding van goederen, werken en diensten;

- h.

het beleid en de interne regels voor de steunverlening en toekenning van subsidies aan ondernemingen en instellingen;

- i.

het beleid en de interne regels voor het voorkomen van misbruik en oneigenlijk gebruik van gemeentelijke regelingen en eigendommen, opdat aan de eisen van rechtmatigheid, controle en verantwoording wordt voldaan.

Artikel 25. Interne controle

Het college zorgt ten behoeve van het getrouwe beeld van de jaarrekening, bedoeld in artikel 213, derde lid, onder sub a van de Gemeentewet, en de rechtmatigheid van de baten en lasten en de balansmutaties, bedoeld in artikel 213, derde lid, onder sub b van de Gemeentewet, voor de jaarlijkse interne toetsing van de getrouwheid van de informatieverstrekking en de rechtmatigheid van de beheerhandelingen. Bij afwijkingen neemt het college maatregelen tot herstel.

Hoofdstuk 6. slotbepalingen

Artikel 26. Intrekken oude verordening en overgangsrecht

- 1.

De financiële verordening gemeente Gorinchem 2017 wordt ingetrokken. De financiële verordening 2017 is van toepassing op de Jaarstukken 2019. De verordening 2020 is van toepassing vanaf het begrotingsjaar 2020.

- 2.

Alle in deze verordening genoemde raadsnotities, raadsbeleidskaders en dergelijke worden eens in de vier jaar door de raad vastgesteld, te weten:

- •

Nota grondbeleid;

- •

Nota vastgoedbeleid;

- •

Nota reserves, voorzieningen en weerstandsvermogen;

- •

Treasurybeleid;

- •

Beleidsplan kapitaalgoederen;

- •

Gemeentelijke rioleringsplan;

- •

Beleidsplan openbare ruimte.

Artikel 27. Inwerkingtreding en citeertitel

Deze verordening treedt in werking op 1 maart 2020.

Deze verordening wordt aangehaald als: ''Financiële verordening gemeente Gorinchem 2020''.

Ondertekening

Aldus vastgesteld in de vergadering van de raad van 20 februari 2020,

De voorzitter, De griffier,

Artikelsgewijze toelichting financiële verordening gemeente Gorinchem 2020

Te hanteren uitgangspunten

- Meest recente modelverordening VNG 2016;

- Financiële beleidsuitspraken in de verordening als algemeen verbindend voorschrift;

- Op onderdelen aparte raadsbeleidskaders als de verordening qua vorm er niet geschikt voor is.

Artikel 1. Begripsbepaling

Voor de gehanteerde begrippen in de verordening gelden de definities uit de Gemeentewet, Besluit begroting en verantwoording (BBV), de notities van de commissie BBV en het Besluit accountantscontrole provincies en gemeenten.

Artikel 2. Programma-indeling en paragraafindeling

De raad stelt bij de aanvang van iedere raadsperiode de programma- en paragraafindeling en per programma de beleidsindicatoren vast. Om de vier jaar vindt een bestuurlijke evaluatie plaats.

Artikel 3. Inrichting begroting en jaarstukken

Niet van toepassing.

Artikel 4. Kaders Perspectiefnota

Het eerste lid van het artikel bepaalt dat de raad vooraf aan het opstellen van de begroting een nota (= Perspectiefnota) vaststelt. Door het jaarlijks vaststellen van de financiële uitgangspunten zoals de hoogte van lonen en prijzen, inflatie en dergelijke, wordt recht gedaan aan het budgetrecht van de raad. De financiële uitgangspunten zijn bepalend voor de omvang van de financiële ruimte.

Er is een lid toegevoegd met betrekking tot het hanteren van een ondergrens toelichting incidentele baten en lasten.

Het tweede lid van artikel 4 is een nadere invulling van het principe ‘’geld volgt beleid’’ of ‘’beleid volgt geld’’.

Artikel 5. Autorisatiebeleid begroting en investeringsbudgetten

De autorisatie van de baten en de lasten vindt plaats op het niveau van programma’s (eerste lid). Naast lopende uitgaven kennen gemeenten investeringen. Ook uitgaven voor investeringen moeten worden geautoriseerd. Het autorisatiebeleid heeft als doel dat het college belangrijke wijzigingen bij eventuele afwijkingen tijdig aan de raad meldt, zodat de raad hierover een besluit kan nemen en het college verplichtingen kan aangaan. Een werkwijze met voldoende waarborgen voor tijdige melding aan de raad draagt bij aan het budgetrecht van de raad en kaders voor de accountantscontrole inzake begrotingsrechtmatigheid.

Artikel 5 van de financiële verordening 2020 heeft verder als doel om de aanbeveling van de Notitie Grondbeleid van de commissie BBV in begroting en jaarstukken te implementeren. Met deze bepaling dient het college wijzigingen met materiële financiële gevolgen opnieuw door de raad te laten vaststellen. Voor de definitie ‘materiële financiële gevolgen’ is besloten twee voorwaarden op te nemen: het percentage van 10% om de financiële afwijking in perspectief van de grootte van het project te bezien én een minimumbedrag van € 250.000 om geringe financiële afwijkingen (achteraf) te rapporteren in de Jaarstukken. Het ijkpunt van het minimumbedrag is bepaald aan de hand van de grondexploitaties en toekomstige uitdagingen. Daar bedragen onder het minimumbedrag een beperkt financieel gevolg zal hebben.

Daarnaast is besloten om de verslechtering van de grondexploitaties te meten tegen de netto contante waarde saldo dat ontstaat door de contante kosten* af te trekken van de contante opbrengsten**. Dit om te voorkomen dat de raad geïnformeerd wordt over financiële gevolgen die binnen jaarschijven plaatsvinden, maar op gemeenteniveau geen gevolgen hebben zoals fasering van woonrijp maken die een jaar opschuift.*Contante kosten = huidige waarde van toekomstige kosten

** Contante opbrengsten = huidige waarde van toekomstige opbrengsten

Artikel 6. Tussentijdse rapportage

Op basis van de tussentijdse rapportage wordt de raad geïnformeerd over de financiële afwijkingen van budgetten op taakveldniveau en de investeringsbudgetten. Daarnaast worden in de tussentijdse rapportage de beleidsmatige ontwikkelingen geschetst.

Artikel 7. Informatieplicht

Artikel 169 van de Gemeentewet verplicht het college vooraf aan het aangaan van bepaalde verplichtingen de raad inlichtingen te verstrekken indien de raad daar om verzoekt of indien de uitoefening van deze bevoegdheden van het college ingrijpende gevolgen heeft voor de gemeente (‘’voorhangbesluit’’). Artikel 7 is hiervan een invulling.

Artikel 8. EMU-saldo

Voor gemeenten is in de Wet houdbare overheidsfinanciën vastgelegd dat ze aandeel hebben in plafond voor het totale EMU-tekort van Nederland.

Artikel 9. Afschrijvingsbeleid

Het BBV laat beleidsvrijheid aan gemeenten voor het zelf vaststellen van de eigen afschrijvingsmethodieken en afschrijvingstermijnen. De afschrijvingstermijnen voor de activa met economisch en maatschappelijk nut zijn in de bijlage opgenomen. In lid 7 is een investeringsondergrens van € 25.000 opgenomen. Afschrijving wordt gedaan om matching van kosten en de gebruikstermijn te realiseren. Bij beperkte investeringen zoals onder € 25.000, is het kosteneffect zodanig beperkt, dat de kosten in enig jaar vanuit de exploitatie kunnen worden opgevangen en dat er geen toegevoegde waarde is in het activeren van de kosten. De kosten kunnen rechtstreeks uit de exploitatie gedekt worden. Daarbij vermindert het de administratieve lastendruk.

Artikel 10. Voorziening voor oninbare vorderingen

Voor vorderingen inzake gemeentelijke heffingen wordt een voorziening gevormd voor vorderingen die langer open staan dan twee jaar.

Overige vorderingen < € 1.000 die langer dan 2 jaar openstaan, worden volledig voorzien.

Dubieuze vorderingen die tussen 1 en 2 jaar openstaan, worden voor 50% voorzien en voor 100% als ze langer dan twee jaar open staan.

Artikel 11. Reserves en voorzieningenbeleid

Bij het instellen van een bestemmingsreserve staat nut en noodzaak (bijdrage aan doel) centraal.

Artikel 12. Kostprijsberekening

Bij de berekening van de tarieven is in de paragraaf Lokale heffingen de methodiek voor de toerekening van overhead opgenomen. Per tariefsoort is het bedrag aan toe te rekenen overhead vermeld en is het dekkingspercentage opgenomen. Dit verschaft inzicht in de kostendekkendheid van de tarieven. Aansluiting is gezocht bij de huidige interne berekeningsmethode overhead.

Artikel 13. Prijzen economische activiteiten

Niet van toepassing.

Artikel 14. Vaststelling hoogte belastingen, rechten, heffingen en prijzen

Het college doet jaarlijks een voorstel voor de hoogte van de gemeentelijke tarieven voor de belastingen, rechten, heffingen en prijzen. De kaderstellende rol van de raad komt tot uitdrukking door het behandelen van dit collegevoorstel in de raad. Onder artikel 14 van deze verordening vallen ook de parkeertarieven. Tevens: de tarieven Veerdienst en huren gemeentelijke panden (‘’prijzen’’).

Artikel 15. tot en met 17

Niet van toepassing.

Art. 18. Paragraaf Weerstandsvermogen & risicobeheersing

Gezien de complexiteit van het onderwerp Weerstandsvermogen en risicobeheersing is gekozen voor een apart kader dat zich er niet voor leent om in de verordening opgenomen te worden.

Art. 19. Paragraaf Onderhoud kapitaalgoederen en art. 20 paragraaf bedrijfsvoering

Niet van toepassing.

Art. 21. Beleid verbonden partijen en paragraaf verbonden partijen

Het BBV geeft aan dat de visie op de beleidsvoornemens omtrent verbonden partijen in een raadsbeleidskader dan wel in de financiële verordening vastgelegd dient te worden. De visie kan concreet gemaakt worden door stil te staan bij de vraag welke uitgangspunten gehanteerd worden wanneer er wel of geen gebruik wordt gemaakt van verbonden partijen voor het realiseren van beleid. Ook dient stilgestaan te worden bij het type rechtspersoon (privaatrechtelijk of publiekrechtelijk) en voor welk doel. De basis voor visie op de verbonden partijen zijn de algemene normen van goed bestuur, de zogeheten ‘’governance’’ vereisten.

Het betreft de vijf normen die input geven aan een visie op verbonden partijen:

* Transparantie = relevante informatie is voor belanghebbenden toegankelijk en begrotingen en jaarverslagen zijn deugdelijk.

* Democratische verantwoording = er wordt publieke verantwoording afgelegd over:

- de rechtmatigheid van de inning,

- het beheer en de besteding van publieke middelen,

- de doeltreffendheid en doelmatigheid van het beleid,

- de behartiging van publieke taken,

- de integriteit van de organisatie,

- het ‘’in control’’ zijn.

* Effectiviteit en efficiency = het beleid is zorgvuldig voorbereid, uitvoerbaar en handhaafbaar.

* Vraaggerichtheid = beleid wordt gebaseerd op vragen vanuit de samenleving en sluit aan op behoefte en problemen.

* Good governance = onderlinge samenhang van sturen, beheersen en toezicht houden.

De collegetoets van voorstellen van verbonden partijen komt erop neer dat de diverse vergaderstukken portefeuillehouder-overleggen, Dagelijks Bestuur, Algemeen Bestuur en Aandeelhoudersvergadering(en) van (college)advies/ annotaties worden voorzien (lid 5).

In de Wet gemeenschappelijke regelingen is geregeld dat de zienswijzeprocedure 8 weken bedraagt en raadsleden in de periode van 15 april tot en met 15 juni in de gelegenheid moeten worden gesteld een zienswijze uit te brengen over de concept - begroting van de gemeenschappelijke regeling. Het eventueel indienen van een zienswijze is een raadsbevoegdheid.

Artikel. 22 tot en met 27

Niet van toepassing.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl