Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR648792

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR648792/1

Verordening bedrijveninvesterings-zone ’t Varck- Brammelo 2021-2025 Haaksbergen (9.50a)

Geldend van 01-01-2021 t/m heden

Intitulé

Verordening bedrijveninvesterings-zone ’t Varck- Brammelo 2021-2025 Haaksbergen (9.50a)Samenvatting

Deze verordening geeft aan dat binnen het aangewezen gebied een BIZ bijdrage (= een belasting die strekt ter bestrijding van de kosten die verbonden zijn aan activiteiten die zijn gericht op het bevorderen van leefbaarheid, veiligheid, ruimtelijke kwaliteit of een ander mede publiek belang in de openbare ruimte van de BI-zone) wordt geheven en dat de opbrengst van de belasting als subsidie wordt verstrekt aan de in deze verordening aangewezen stichting voor activiteiten die zijn opgenomen in de uitvoeringsovereenkomst die de gemeente en de stichting hebben gesloten.

De gemeenteraad van Haaksbergen;

Voorstel van het college van: 6 oktober 2020

Wettelijke basis:

Bepalingen van de Wet op de bedrijveninvesteringszones (artikel 1, artikel 2, eerste en tweede lid, artikel 3, eerste lid, en artikel 7, eerste en vierde lid,) de Gemeentewet en de Algemene wet bestuursrecht.

Besluit:

Vast te stellen de Verordening bedrijveninvesteringszone ’t Varck-Brammelo 2021-2025.

Hoofdstuk 1 Algemene bepalingen

Artikel 1 Begripsbepaling

Deze verordening verstaat onder:

- a.

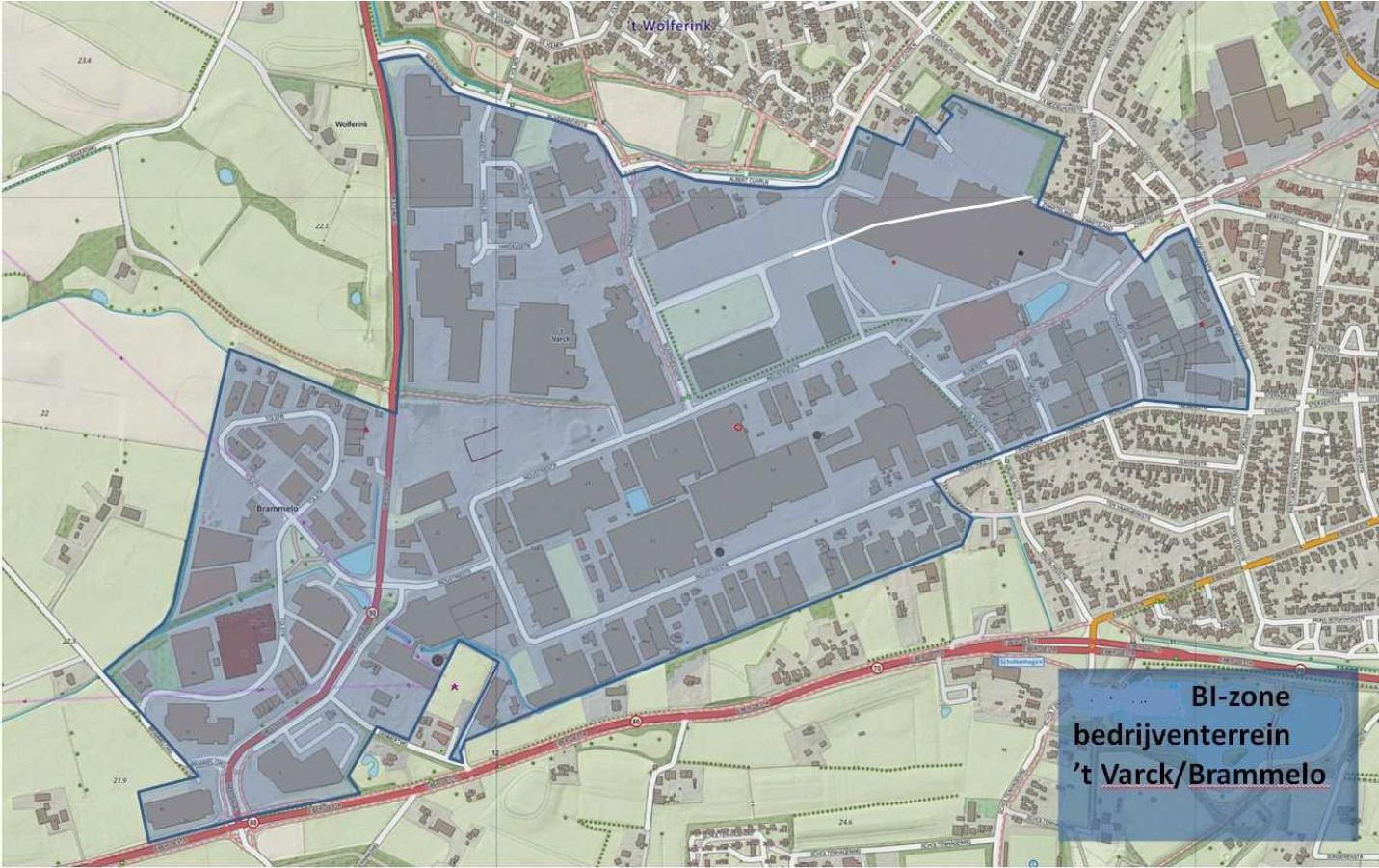

bedrijveninvesteringszone: het binnen de blauwe belijning gelegen gebied zoals aangegeven op de bij deze verordening behorende en daarvan deel uitmakende kaart;

- b.

college: college van burgemeester en wethouders van de gemeente Haaksbergen;

- c.

Uitvoeringsovereenkomst: de tussen de gemeente Haaksbergen en Stichting Ondernemersfonds Varck& Brammelo op 13 oktober 2020 gesloten overeenkomst als bedoeld in artikel 7, derde lid, van de Wet op de bedrijveninvesteringszones;

- d.

wet: Wet op de bedrijveninvesteringszones.

Hoofdstuk 2 Belastingbepalingen

Artikel 2 Belastbaar feit en aard van de belasting

- 1.

Onder de naam ‘BIZ-bijdrage’ wordt jaarlijks een directe belasting geheven ter zake van binnen de bedrijveninvesteringszone gelegen onroerende zaken die op grond van artikel 220a Gemeentewet niet in hoofdzaak tot woning dienen.

- 2.

De BIZ-bijdrage wordt geheven ter bestrijding van de kosten die zijn verbonden aan activiteiten in de openbare ruimte en op internet, die zijn gericht op het bevorderen van de leefbaarheid of de veiligheid in de bedrijveninvesteringszone of de ruimtelijke kwaliteit of de economische ontwikkeling van de bedrijveninvesteringszone.

Artikel 3 Belastingobject

Belastingobject is de onroerende zaak bedoeld in artikel 16 van de Wet waardering onroerende zaken.

Artikel 4 Belastingplicht

- 1.

De BIZ-bijdrage wordt geheven van de gebruiker, zijnde degene die bij het begin van het kalenderjaar al dan niet krachtens eigendom, bezit, beperkt recht of persoonlijk recht een in de bedrijveninvesteringszone gelegen belastingobject gebruikt;

- 2.

Voor de toepassing van dit artikel wordt:

- a.

gebruik door degene aan wie een deel van een belastingobject in gebruik is gegeven, aangemerkt als gebruik door degene die dat deel in gebruik heeft gegeven; degene die het deel in gebruik heeft gegeven, is bevoegd de BIZ-bijdrage als zodanig te verhalen op degene aan wie dat deel in gebruik is gegeven;

- b.

het ter beschikking stellen van een belastingobject voor volgtijdig gebruik aangemerkt als gebruik door degene die dat belastingobject ter beschikking heeft gesteld; degene die het belastingobject ter beschikking heeft gesteld is bevoegd de BIZ-bijdrage als zodanig te verhalen op degene aan wie dat belastingobject ter beschikking is gesteld;

- a.

- 3.

Indien een belastingobject bij het begin van het kalenderjaar geen gebruiker kent, wordt de van de gebruiker te heffen BIZ-bijdrage geheven van de eigenaar. Voor de toepassing van dit onderdeel wordt als eigenaar aangemerkt degene die bij het begin van het kalenderjaar als zodanig in de basisregistratie kadaster is vermeld, tenzij blijkt dat hij op dat tijdstip geen genothebbende krachtens eigendom, bezit of beperkt recht is.

Artikel 5 Maatstaf van heffing

- 1.

De BIZ-bijdrage wordt geheven naar de op de voet van hoofdstuk IV van de Wet waardering onroerende zaken voor het belastingobject vastgestelde waarde zoals deze geldt voor het kalenderjaar.

- 2.

Indien met betrekking tot het belastingobject geen waarde is vastgesteld op de voet van hoofdstuk IV van de Wet waardering onroerende zaken wordt de heffingsmaatstaf van dat belastingobject bepaald met toepassing van artikel 6, alsmede met overeenkomstige toepassing van het bepaalde bij of krachtens de artikelen 17, 18 en 20, tweede lid, van de Wet waardering onroerende zaken.

Artikel 6 Vrijstellingen

- 1.

In afwijking in zoverre van artikel 5 wordt bij de bepaling van de heffingsmaatstaf buiten aanmerking gelaten, voor zover dit niet al is gebeurd bij de bepaling van de in dat artikel bedoelde waarde, de waarde van:

- a.

openbare land- en waterwegen, een en ander met inbegrip van kunstwerken;

- b.

waterverdedigings- en waterbeheersingswerken die worden beheerd door organen, instellingen of diensten van publiekrechtelijke rechtspersonen, met uitzondering van de delen van zodanige werken die dienen als woning;

- c.

werken die zijn bestemd voor de zuivering van riool- en ander afvalwater en die worden beheerd door organen, instellingen of diensten van publiekrechtelijke rechtspersonen, met uitzondering van de delen van zodanige werken die dienen als woning;

- d.

werktuigen die van een onroerende zaak kunnen worden afgescheiden zonder dat beschadiging van betekenis aan die werktuigen wordt toegebracht en die niet op zichzelf als gebouwde eigendommen zijn aan te merken;

- e.

belastingobjecten voor zover die bestemd en in gebruik zijn voor de publieke dienst van de gemeente;

- f.

straatmeubilair, waaronder begrepen alle zodanige gebouwde eigendommen - niet zijnde gebouwen - welke zijn geplaatst voor het belang van het publiek, ten dienste van het verkeer of ter verfraaiing van de gemeente, zoals lichtmasten, verkeersinstallaties, standbeelden, monumenten, fonteinen, banken, abri's, hekken en palen;

- g.

plantsoenen, parken en waterpartijen, die bij de gemeente in beheer zijn of waarvan de gemeente het genot heeft krachtens eigendom, bezit of beperkt recht, met uitzondering van delen van zodanige onroerende zaken die dienen als woning;

- h.

begraafplaatsen, urnentuinen en crematoria, met uitzondering van delen van zodanige onroerende zaken die dienen als woning;

- i.

belastingobjecten voor zover die bestemd en in gebruik zijn voor het geven van onderwijs;

- j.

belastingobjecten die worden beheerd door een vereniging of stichting die geen onderneming drijft, voor zover die objecten bestemd en in gebruik zijn voor het geven van onderwijs, voor club- en buurthuiswerk, voor de beoefening van sport, kunst of cultuur, of voor andere activiteiten van sociale of culturele aard;

- k.

belastingobjecten voor zover die bestemd en in gebruik zijn voor de publieke dienst ter zake van brandweerzorg, rampenbeheersing, crisisbeheersing, geneeskundige hulpverlening in de regio en de handhaving van de openbare orde en veiligheid.

- a.

- 2.

In afwijking in zoverre van artikel 5 wordt bij de bepaling van de heffingsmaatstaf voor de BIZ-bijdrage van de gebruiker buiten aanmerking gelaten de waarde van gedeelten van het belastingobject die in hoofdzaak tot woning dienen dan wel in hoofdzaak dienstbaar zijn aan woondoeleinden.

Artikel 7 Tarief BIZ-bijdrage

- 1.

Het tarief van de BIZ-bijdrage bedraagt voor de jaren 2021 tot en met 2025:

- a.

€ 250.000,- of minder € 90,-

- b.

meer dan € 250.000,- doch minder dan € 500.000,- € 450,-

- c.

meer dan of gelijk aan € 500.000,- doch minder dan €750.000,- € 810,-

- d.

meer dan of gelijk aan € 750.000,- doch minder dan €1.000.000,- € 1.170,-

- e.

meer dan of gelijk aan € 1.000.000,- doch minder dan € 1.500.000,- € 1.620,-

- f.

meer dan of gelijk aan € 1.500.000,- doch minder dan € 2.000.000,- € 2.160,-

- g.

meer dan € 2.000.000,- € 2.700,-

- a.

- 2.

In afwijking van het eerste lid is het tarief voor een reinwaterkelder en trafo € 0.

- 3.

Voor belastingbedragen tot €10 vindt geen invordering plaats. Voor de toepassing van de vorige volzin wordt het totaal van de op een aanslagbiljet verenigde verschuldigde bedragen aangemerkt als één belastingbedrag.

Artikel 8 Wijze van heffing

De BIZ-bijdrage wordt jaarlijks bij wege van aanslag geheven.

Artikel 9 Termijnen van betaling

- 1.

De aanslagen moeten worden betaald uiterlijk twee kalendermaanden na de op het aanslagbiljet vermelde dagtekening.

- 2.

In afwijking van het eerste lid kunnen op verzoek van de belastingplichtige de aanslagen worden betaald in zoveel gelijke termijnen als er na de dagtekening van het aanslagbiljet nog maanden in het kalenderjaar overblijven, met dien verstande dat het aantal termijnen ten minste twee bedraagt en maximaal 10, indien aan het navolgende wordt voldaan:

- a.

het totaal bedrag van de op één aanslagbiljet verenigde aanslagen BIZ of andere belastingen moet minder zijn dan het maximumbedrag genoemd in de voor dat belastingjaar geldende verordening onroerendezaakbelastingen;

- b.

de verschuldigde bedragen moeten door middel van automatische betalingsincasso van de betaalrekening van de belastingschuldige kunnen worden afgeschreven. De eerste termijn vervalt één maand na de dagtekening van het aanslagbiljet en elk van de volgende termijnen telkens een maand later.

- a.

- 3.

De Algemene termijnenwet is niet van toepassing op de in het eerste lid gestelde termijnen.

Artikel 10 Looptijd belastingheffing

De BIZ-bijdrage wordt ingesteld voor een periode van 5 jaar.

Hoofdstuk 3 Subsidiebepalingen

Artikel 11 Aanwijzing Stichting Ondernemersfonds ’t Varck & Brammelo

Stichting Ondernemersfonds ’t Varck & Brammelo (hierna: stichting) wordt aangewezen als de stichting als bedoeld in artikel 7 van de wet.

Artikel 12 Verhouding tot Algemene subsidieverordening

Deze verordening prevaleert indien en voor zover deze verordening afwijkt van de Algemene subsidieverordening dan wel toepassing van de Algemene subsidieverordening strijdig zou zijn met de tekst en/of strekking van deze verordening.

Artikel 13 Subsidievaststelling

- 1.

Het college verstrekt subsidie op grond van deze verordening aan de stichting voor de uitvoering van de activiteiten die zijn opgenomen in de Uitvoeringsovereenkomst.

- 2.

De subsidie voor enig jaar bedraagt maximaal het bedrag van de voor dat jaar geïnde BIZ-bijdragen, verminderd met de daarmee samenhangende perceptiekosten voor de heffing en invordering van de BIZ-bijdragen, zoals opgenomen in de Uitvoeringsovereenkomst.

- 3.

De eventuele minderopbrengsten (bijvoorbeeld als gevolg van waardevermindering door bezwaar en beroep of oninbaarheid van de belastingbedragen) zijn voor rekening en risico van de stichting.

Artikel 14 Wijze van betalen

- 1.

Het college betaalt de subsidie in drie termijnen op de volgende wijze, bij wijze van voorschot:

- a.

eerste termijn: 50% van de voor dat jaar begrote BIZ-bijdragen verminderd met de voor dat jaar begrote perceptiekosten, uiterlijk op 1 februari van het subsidiejaar;

- b.

tweede termijn: 30% van de voor dat jaar begrote BIZ-bijdragen verminderd met de voor dat jaar begrote perceptiekosten, uiterlijk op 1 mei van het subsidiejaar;

- c.

derde termijn: 20% van de voor dat jaar begrote BIZ-bijdragen verminderd met de voor dat jaar begrote perceptiekosten, uiterlijk op 31 december van het subsidiejaar.

- a.

- 2.

Als blijkt dat de bij voorschot uitbetaalde subsidie in enig jaar hoger is geweest dan de geinde BIZ-bijdragen verminderd met de voor dat jaar vastgestelde perceptiekosten, vordert het college de ten onrechte uitbetaalde subsidie terug en verrekent de ten onrechte betaalde subsidie met het voorschot in een volgend jaar.

- 3.

In het geval van bezwaar- en beroepsprocedures wordt betaling van die bedragen opgeschort tot het moment dat de aanslagen onherroepelijk zijn komen vast te staan.

Artikel 15 Melding van relevante wijzigingen

- 1.

De stichting stelt het college zo spoedig mogelijk schriftelijk op de hoogte van meer dan ondergeschikte veranderingen in haar financiële situatie.

- 2.

De stichting stelt het college zo spoedig mogelijk schriftelijk op de hoogte van een wijziging van de statuten, dan wel van verandering of beëindiging van activiteiten.

Hoofdstuk 4 Slotbepalingen

Artikel 16 Inwerkingtreding

- 1.

Deze verordening treedt in werking op 1 januari 2021, tenzij is gebleken van niet voldoende steun als bedoeld in artikel 4 van de wet.

- 2.

De datum van ingang van de heffing is 1 januari 2021.

- 3.

Op het moment dat deze verordening in werking treedt, wordt de op 25 november 2015 vastgestelde Verordening bedrijveninvesteringszone ’t Varck- Brammelo 2016-2020 ingetrokken, met dien verstande dat de Verordening bedrijveninvesteringszone ’t Varck- Brammelo 2016-2020 nog van toepassing blijft op de heffing en invordering van de BIZ-bijdrage en subsidieverstrekking tot en met 2020.

Artikel 17 Citeertitel

Deze verordening wordt aangehaald als: Verordening bedrijveninvesteringszone ’t Varck- Brammelo 2021-2025.

Aldus besloten in de openbare raadsvergadering van 28 oktober 2020

mr. G. Raaben

griffier

mr. drs. R.G. Welten

burgemeester

Ondertekening

Bijlage Kaartje BI-Zone 't Varck - Brammelo

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl