Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR617818

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR617818/1

Regeling vervallen per 01-01-2020

Verordening op de heffing en invordering van reclamebelasting 2019

Geldend van 22-12-2018 t/m 31-12-2019

Intitulé

Verordening op de heffing en invordering van reclamebelasting 2019Nijverdal, 18 december 2018 Nr. 18INT02661

De raad van de gemeente Hellendoorn;

gezien het voorstel van het college van burgemeester en wethouders van 13 november 2018;

gelet op artikel 227 van de Gemeentewet;

b e s l u i t vast te stellen:

de Verordening op de heffing en invordering van reclamebelasting 2019

Artikel 1 Begripsomschrijvingen

Deze verordening verstaat onder:

- a.

reclameobject: een openbare aankondiging in letters, cijfers, tekens, logo’s, symbolen of kleuren, of een reclamevoorwerp, of een combinatie daarvan, zichtbaar vanaf de openbare weg;

- b.

Wet WOZ: de Wet waardering onroerende zaken;

- c.

waarde: de op de voet van hoofdstuk IV van de Wet waardering onroerende zaken voor de onroerende zaak vastgestelde waarde. Indien met betrekking tot een onroerende zaak geen waarde op de voet van hoofdstuk IV van de Wet WOZ is vastgesteld, is de waarde de met overeenkomstige toepassing van het bepaalde bij of krachtens de artikelen 17, 18 en 20, tweede lid van de Wet WOZ vastgestelde waarde;

- d.

vestiging:

- 1.

de onroerende zaak als bedoeld in artikel 16 van de Wet WOZ, of een deel daarvan, dat door één organisatie, instelling of bedrijf wordt gebruikt;

- 2.

twee of meer onroerende zaken die direct naast of boven elkaar gelegen zijn en die tezamen door één organisatie, instelling of bedrijf voor één doel worden gebruikt;

- 1.

- e.

gebruiker: degene die aan het begin van het kalenderjaar de onroerende zaak al dan niet krachtens eigendom, bezit, beperkt recht of persoonlijk recht gebruikt;

- f.

exploitant: een natuurlijk persoon of een rechtspersoon die zijn beroep of bedrijf maakt van het ten behoeve van derden tegen vergoeding aanbrengen van reclameobjecten op door hem daartoe beschikbaar gestelde oppervlakten;

- g.

jaar: een kalenderjaar;

- h.

tijdelijke aankondiging: aankondiging die blijkens het opschrift en/of de constructie bedoeld is om maximaal 13 weken ter plaatse te blijven;

- i.

bedrijf: een duurzame organisatie van arbeid en kapitaal die deelneemt aan het economisch verkeer met het oogmerk om economisch voordeel respectievelijk winst te behalen;

- j.

volgtijdig gebruik: het kortstondig gebruik van een vestiging door wisselende gebruikers.

Artikel 2 Gebiedsomschrijving

- 1.

Deze verordening is van toepassing binnen de gebieden van de gemeente Hellendoorn, zoals aangegeven op de bij deze verordening behorende en daarvan deel uitmakende kaart van bijlage 1.

- 2.

Een vestiging die geheel of gedeeltelijk gelegen is binnen het Centrumwinkelgebied van Nijverdal, als vermeld op kaart 1 van bijlage 1, behoort voor de belastingheffing tot het Centrumwinkelgebied.

- 3.

Een vestiging die gelegen is buiten het Centrumwinkelgebied van Nijverdal, maar binnen het rood omlijnde gebied als vermeld op kaart 1 van bijlage 1, behoort voor de belastingheffing tot het Centrumgebied-overig.

Artikel 3 Belastbaar feit

Onder de naam reclamebelasting wordt, binnen de gebieden zoals nader aangewezen op de bij deze verordening behorende kaart van bijlage 1, een directe belasting geheven voor een reclameobject dat op 1 januari van het kalenderjaar zichtbaar is vanaf de openbare weg.

Artikel 4 Belastingplicht

- 1.

De reclamebelasting wordt geheven van de gebruiker van de vestiging waarop, waaraan, waarin of waarbij één of meerdere reclameobjecten zijn aangebracht dan wel zijn geplaatst.

- 2.

In afwijking in zoverre van het bepaalde in het eerste lid wordt, indien er ten aanzien van een vestiging geen gebruiker kan worden aangewezen, de reclamebelasting geheven van de eigenaar van de vestiging.

- 3.

In afwijking in zoverre van het bepaalde in de voorgaande leden, wordt het ter beschikking stellen van een vestiging voor volgtijdig gebruik aangemerkt als gebruik door degene die de vestiging ter beschikking heeft gesteld.

- 4.

In afwijking in zoverre van het bepaalde in de voorgaande leden wordt de reclamebelasting voor een reclameobject, dat is aangebracht door tussenkomst van een exploitant, geheven van die exploitant.

- 5.

In afwijking van het bepaalde in de voorgaande leden wordt, indien de gemeente een vergunning heeft verleend voor het hebben van reclameobjecten, de reclamebelasting geheven van degene aan wie de vergunning is verleend.

Artikel 5 Wetsfictie

Indien op 1 januari van het belastingjaar een openbare aankondiging ontbreekt, wordt deze niettemin aanwezig geacht, ingeval een openbare aankondiging:

- -

in de maand december voorafgaand aan het belastingjaar aanwezig was èn

- -

in de maand januari van het belastingjaar aanwezig was.

Artikel 6 Belastingobject

- 1.

De reclamebelasting wordt geheven per vestiging waarop, waaraan, waarin of waarbij één of meer reclameobjecten zijn aangebracht dan wel zijn geplaatst.

- 2.

Indien met betrekking tot een reclameobject geen relatie te onderkennen is met de gebruiker van een vestiging, wordt de reclamebelasting, in afwijking van het bepaalde in het eerste lid, geheven per reclameobject.

- 3.

In afwijking van het voorgaande lid worden alle reclameobjecten van één exploitant aangemerkt als één reclameobject.

Artikel 7 Maatstaf van heffing

- 1.

De reclamebelasting wordt geheven naar een vast bedrag per vestiging dat vermeerderd wordt met een bedrag dat afhankelijk is van de op de voet van hoofdstuk IV van de Wet WOZ voor het belastingobject vastgestelde waarde, zoals deze geldt voor het kalenderjaar.

- 2.

Indien de vestiging gelijk is aan de onroerende zaak, als bedoeld in artikel 16 van de Wet WOZ, bedraagt de heffingsmaatstaf een vast bedrag, vermeerderd met een bedrag dat afhankelijk is van de WOZ-waarde die geldt voor het kalenderjaar.

- 3.

In afwijking van het tweede lid bedraagt de heffingsmaatstaf, indien de vestiging deel uitmaakt van één onroerende zaak, als bedoeld in artikel 16 Wet WOZ, een vast bedrag, vermeerderd met een bedrag dat afhankelijk is van het deel van de vastgestelde WOZ-waarde dat aan de vestiging is toegerekend.

- 4.

Indien met betrekking tot het belastingobject geen waarde is vastgesteld op de voet van hoofdstuk IV van de Wet WOZ wordt de heffingsmaatstaf van dat belastingobject bepaald met toepassing van artikel 16, alsmede met overeenkomstige toepassing van het bepaalde bij of krachtens de artikelen 17, 18 en 20, tweede lid, van de Wet WOZ.

- 5.

Indien de WOZ-waarde naar beneden wordt bijgesteld, wordt de aanslag reclamebelasting ambtshalve verminderd indien de lagere WOZ-waarde leidt tot een lager belastingbedrag.

- 6.

In afwijking van de voorgaande leden, wordt de reclamebelasting geheven naar een vast bedrag per reclameobject, indien artikel 6, tweede lid van toepassing is.

Artikel 8 Belastingtarief

|

1. |

Het tarief van de reclamebelasting voor de gebruiker van een belastingobject gelegen in: |

||||

|

a. |

het Centrumwinkelgebied, bedraagt |

€ |

574,-- |

||

|

vermeerderd, bij een waarde: |

|||||

|

- |

tot € 200.000,-, met |

€ |

123,-- |

||

|

- |

vanaf € 200.000,-, tot € 300.000,- met |

€ |

307,50 |

||

|

- |

vanaf € 300.000,-, tot € 400.000,- met |

€ |

492,-- |

||

|

- |

vanaf € 400.000,-, tot € 650.000,- met |

€ |

676,50 |

||

|

- |

van € 650.000,- of meer met |

€ |

758,50 |

||

|

b. |

het Centrumgebied-overig, bedraagt |

€ |

112,75 |

||

|

vermeerderd, bij een waarde: |

|||||

|

- |

tot € 200.000,-, met |

€ |

51,25 |

||

|

- |

vanaf € 200.000,-, tot € 300.000,- met |

€ |

112,75 |

||

|

- |

vanaf € 300.000,-, tot € 400.000,- met |

€ |

174,25 |

||

|

- |

vanaf € 400.000,-, tot € 650.000,- met |

€ |

235,75 |

||

|

- |

van € 650.000,- of meer met |

€ |

266,50 |

||

|

2. |

Indien er sprake is van een reclameobject op, aan, bij of in een leegstaande vestiging die in afwachting is van verkoop of verhuur, bedraagt het tarief in afwijking van het eerste lid: |

||||

|

a. |

in het Centrumwinkelgebied |

€ |

574,-- |

||

|

b. |

in het Centrumgebied-overig |

€ |

112,75 |

||

|

3. |

Indien er sprake is van een reclameobject van een exploitant, bedraagt het tarief in afwijking van het eerste lid: |

||||

|

a. |

in het Centrumwinkelgebied |

€ |

574,-- |

||

|

b. |

in het Centrumgebied-overig |

€ |

112,75 |

||

Artikel 9 Wijze van heffing

De reclamebelasting wordt bij wege van aanslag geheven.

Artikel 10 Vrijstellingen

De reclamebelasting wordt niet geheven voor reclameobjecten:

- a.

door publiekrechtelijke rechtspersonen gedaan in de uitoefening van hun publiekrechtelijke taak;

- b.

die uitsluitend dienen ten behoeve van de regulering van het verkeer;

- c.

door organisaties met ideële doelstellingen aangebracht en betrekking hebbend op activiteiten die een charitatief of godsdienstig belang dienen;

- d.

van politieke aard in verkiezingstijd;

- e.

op bouwterreinen voor zover deze rechtstreeks betrekking hebben op de op dat terrein in uitvoering zijnde bouwwerkzaamheden;

- f.

die met vermelding van een tussenpersoon zijn gedaan in verband met de verhuur of de verkoop van roerende woonruimten, roerende bedrijfsruimten of onroerende zaken;

- g.

aangebracht door of namens winkeliersverenigingen of wijkorganen, waarbij de openbare aankondiging uitsluitend bevat een aanduiding van de winkeliersvereniging of het wijkorgaan;

- h.

zijnde een tijdelijke aankondiging;

- i.

alleen bestaande uit de Nederlandse-, provinciale- of gemeentelijke vlag;

- j.

die worden gedaan zonder verkoopoogmerk c.q. prijsaanduiding en een cultureel, maatschappelijk, charitatief of ideëel doel dienen en die worden gedaan in etalages van leegstaande panden door culturele, maatschappelijke of onderwijsinstellingen c.q. hun leden;

- k.

van instellingen, die door de rijksbelastingdienst zijn aangewezen als Algemeen Nut Beogende Instellingen (ANBI) of die voldoen aan de criteria van de rijksbelastingdienst voor een Sociaal Belang Behartigende instelling (SBBI), en die uitsluitend betrekking hebben op de functie van het gebouw of de naam van de instelling.

Artikel 11 Termijnen van betaling

- 1.

In afwijking van artikel 9, eerste lid, van de Invorderingswet 1990 moeten de aanslagen worden betaald in één termijn, die vervalt op de laatste dag van de vierde maand volgend op de maand die in de dagtekening van het aanslagbiljet is vermeld.

- 2.

De Algemene termijnenwet is niet van toepassing op de in het eerste lid gestelde termijn.

Artikel 12 Kwijtschelding

Bij de invordering van de reclamebelasting wordt geen kwijtschelding verleend.

Artikel 13 Nadere regels door het college van burgemeester en wethouders

Het college van burgemeester en wethouders kan nadere regels geven voor de heffing en de invordering van de reclamebelasting.

Artikel 14 Overgangsrecht

De "Verordening reclamebelasting 2018”, vastgesteld bij raadsbesluit van 12 december 2017, nr. 17INT02673, wordt ingetrokken met ingang van 1 januari 2019, met dien verstande dat zij van toepassing blijft op de belastbare feiten die zich vóór die datum hebben voorgedaan.

Artikel 15 Inwerkingtreding

- 1.

Deze verordening treedt in werking met ingang van de eerste dag na die van de bekendmaking.

- 2.

De datum van ingang van heffing is 1 januari 2019.

Artikel 16 Citeertitel

Deze verordening kan worden aangehaald als "Verordening reclamebelasting 2019".

De raad voornoemd,

de griffier de voorzitter

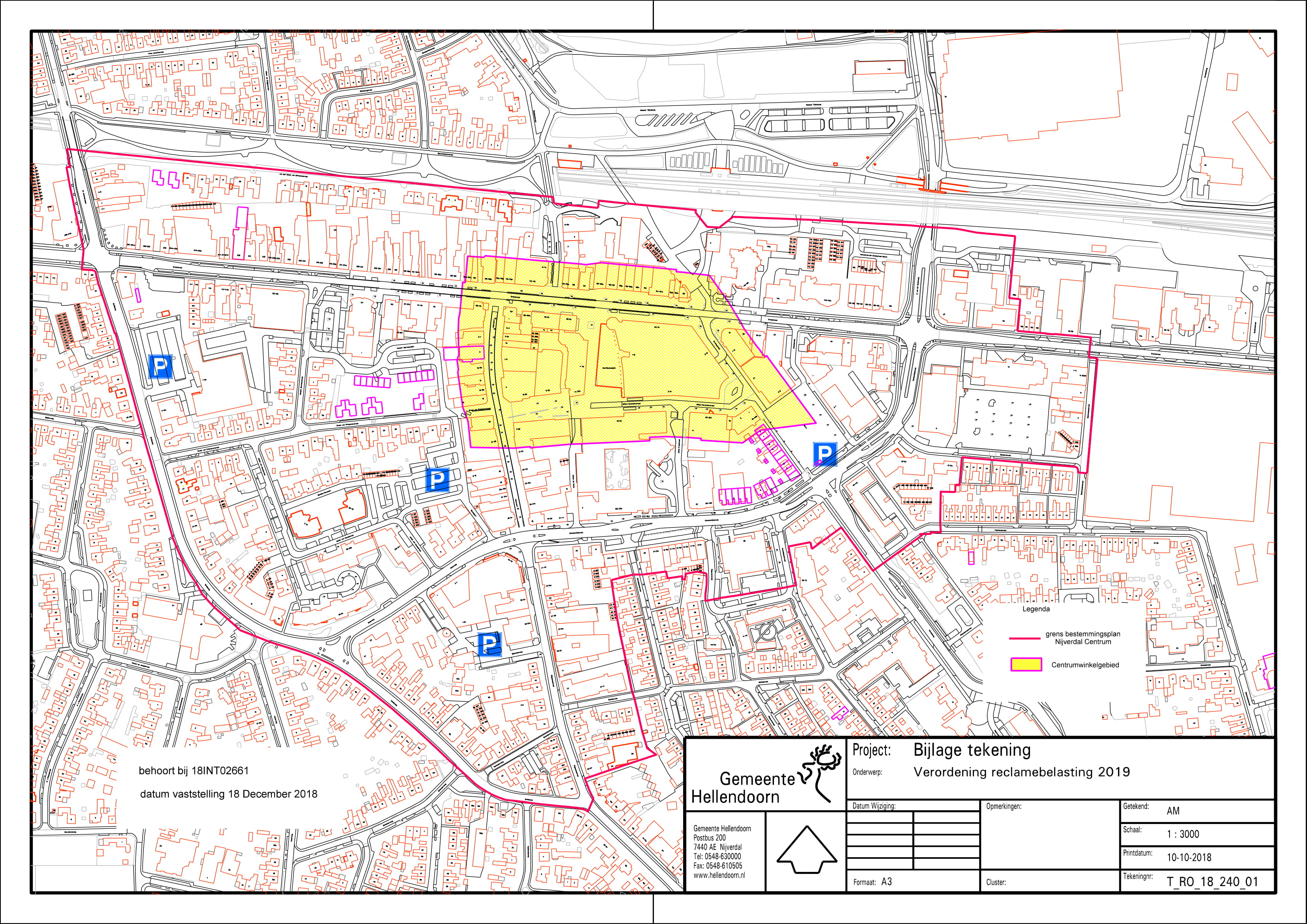

Bijlage 1

Kaart gebied behorende bij de Verordening reclamebelasting 2019

Behoort bij raadsbesluit van 18 december 2018, nr. 18INT02661.

De griffier,

Toelichting

Algemeen deel

Aanleiding

De Nijverdalse ondernemers, de ondernemersverenigingen en vastgoedeigenaren hebben eind 2014 schriftelijk hun zorgen aan de raad geuit over de toekomst van Nijverdal en in het bijzonder het centrum. Dat heeft geresulteerd in het 'Masterplan Centrum Nijverdal' (hierna: Masterplan) dat in een proces van co-creatie tussen gemeente en ondernemers, vastgoedeigenaren en andere betrokkenen tot stand is gekomen. Het Masterplan bestaat uit een totaalpakket van onderling samenhangende maatregelen met betrekking tot de versterking van de commerciële positie van het centrum van Nijverdal. Het betreft maatregelen voor de inrichting van de openbare ruimte in het centrum, het aanpakken van de leegstand, de marketingstrategie, nieuw parkeerbeleid in het centrum, commerciële presentatie & profilering en vastgoedstrategie.

Om uitvoering te geven aan het Masterplan hebben de ondernemersvereniging 'Op Naar Nijverdal' en de gemeente, vanuit hun gezamenlijke verantwoordelijkheid, het convenant 'Versterking centrumpositie centrum Nijverdal' gesloten. De uitvoering van het samenhangend pakket van maatregelen leidt tot een aantal activiteiten en bijbehorende kosten. Het Masterplan is samengesteld uit de navolgende maatregelen:

- -

Herinrichting van de openbare ruimte en Grotestraat;

- -

Aanpak leegstand;

- -

Marketingstrategie;

- -

Nieuw parkeerbeleid in het centrum;

- -

Commerciële presentatie en profilering;

- -

Vastgoedstrategie.

Een substantieel deel van de uitvoeringskosten wordt door de gemeente Hellendoorn gedragen. Maar ook de ondernemers wilden vanuit hun verantwoordelijkheid een financiële bijdrage leveren aan de versterking van de commerciële positie van het centrumgebied. In overleg met en op verzoek van de ondernemersvereniging ‘Op Naar Nijverdal’ zou de financiële bijdrage worden geïnd door een systeem van een BIZ-bijdrage in combinatie met een reclamebelasting. Voor deze combinatie van belastingsoorten bleek onder de ondernemers de meeste steun. De eigenaren van het commerciële vastgoed zouden bijdragen via de BIZ-bijdrage en de gebruikers van het commerciële vastgoed via de reclamebelasting. In het centrum van Nijverdal was binnen een beperkt gebied reeds een reclamebelasting van kracht. Deze moest daartoe vervallen omdat de reclamebelasting in het kader van het Masterplan op een veel ruimer gebied ziet en anders is gestructureerd.

Als gevolg van de uitslag van de draagvlakmeting kon, vanwege onvoldoende draagvlak, de BIZ met ingang van 1 januari 2017 niet in werking treden. Daarop hebben de eigenaren van het commerciële vastgoed gereageerd met een nieuw voorstel, het zogenoemde “plan B”, om alsnog hun deel van de toegezegde bijdrage aan het Masterplan gestand te doen.

Vorenstaande laat onverlet dat ook de gebruikers van het commerciële vastgoed in het centrum voordeel kunnen gaan ondervinden van alle investeringen en maatregelen als gevolg van de uitvoering van het Masterplan. De raad is van mening dat realisering van het Masterplan van groot belang is voor Nijverdal en wenste daarom dat er een aangepaste reclamebelasting met ingang van 1 januari 2017 van kracht zou worden. Aangezien de heffing en invoering van de reclamebelasting een autonome bevoegdheid is van de raad, kan de raad daartoe besluiten op een tijdstip en wijze die de raad verkiest. Een nadere uiteenzetting over de invoering van de reclamebelasting volgt hierna.

Reclamebelasting centrum Nijverdal

Op grond van artikel 227 Gemeentewet kan ter zake van openbare aankondigingen zichtbaar vanaf de openbare weg, reclamebelasting worden geheven. De reclamebelasting is een algemene belasting zodat de opbrengst daarvan in beginsel door de gemeente vrij besteed mag worden.

Op grond daarvan is het op basis van de rechtspraak toegestaan om reclamebelasting te beperken tot een bepaald gedeelte van het gemeentelijke grondgebied als daarvoor een objectieve en redelijke rechtvaardiging bestaat. Daarvan is sprake als de gemeente in redelijkheid heeft mogen uitgaan van de veronderstelling dat op deze wijze degenen, die profijt kunnen hebben van de opbrengst van de belasting, in de heffing worden betrokken. Hieronder wordt een en ander nader uiteengezet.

In een klein deel van het centrum van Nijverdal werd, op verzoek van de ondernemersvereniging ´Op Naar Nijverdal´, reeds een aantal jaren een gebiedsgebonden reclamebelasting geheven. Het gebied besloeg een deel van de Grotestraat, de straten die samen het zogenaamde “8-tje” vormen, het gehele Keizerserf en de Markt. De reclamebelastingopbrengst werd in de vorm van subsidie aan de Stichting Promotie Nijverdal (hierna: de Stichting) verstrekt, die het geld vervolgens besteedde aan activiteiten en voorzieningen ter versterking van het ondernemersklimaat in het belastinggebied. Jaarlijks legt de stichting over de bestedingen verantwoording af.

De uitvoering van het Masterplan beoogt echter een aanzienlijk groter gebied in het centrum van Nijverdal economisch te versterken. Van de daarmee gepaard gaande investeringen kunnen dan ook wezenlijk meer ondernemers profiteren dan bij de reclamebelasting 2013-2016 het geval was. De oude reclamebelasting is daarom met ingang van 2017 vervallen en vervangen door een nieuwe reclamebelasting met een groter belastinggebied.

Deze nieuwe reclamebelasting verschilt niet alleen wat de gebiedsomvang betreft van de oude reclamebelasting. Ook de wijze waarop de belastinggelden geïnvesteerd worden wijkt daarvan af. De belastingopbrengsten worden vanaf 2017 voor een deel door de gemeente zelf in het gebied geïnvesteerd en voor een deel door de Stichting. De Stichting ontvangt jaarlijks een vast bedrag dat, onder verantwoording aan de gemeente, besteed dient te worden aan activiteiten en voorzieningen ter versterking van het ondernemersklimaat in het belastinggebied.

Voor deze wijze van herinvesteren van de belastingopbrengsten is uit efficiencyoverwegingen gekozen vanwege de aard en omvang van een deel van de in verband met het Masterplan te nemen maatregelen. Deze specifieke maatregelen gaan de mogelijkheden van de Stichting in de hoedanigheid van centrumfonds te boven. Belangrijke maatregelen zijn:

- -

de herinrichting van de Grotestraat, tussen de Meyboomstraat en Maximastraat;

- -

de herinrichting van de Meyboomstraat;

- -

aanpassing van het gebied Grotestraat tussen de de Joncheerelaan en de Meyboomstraat;

- -

verdere vergroening van het centrumgebied (extra bomen, grotere plantvakken en mobiele bloembakken);

- -

hoger onderhouds- en beheersniveau van de openbare ruimte op het gebied van groen, onderhoud straatmeubilair, afval en reiniging;

- -

afschaffen van betaald parkeren en invoeren blauwe zone.

Met de gekozen wijzen van herinvestering van de belastinggelden kan gebruik blijven worden gemaakt van de kennis en ervaring van de Stichting ten aanzien van de centrumpromotie. Op deze wijze wordt op de meest efficiënte wijze uitvoering gegeven aan de realisatie van de doelstellingen. In onderling overleg vindt daarover nadere afstemming plaats met het oog op de uitvoering in de praktijk.

Afbakening van het gebied waar reclamebelasting van toepassing is

Uitvoering van het Masterplan leidt tot een sterkere commerciële positie van het centrum van Nijverdal, hetgeen tot meer bezoekers leidt, die daardoor langer worden vastgehouden. Dat resulteert in een toename van de bestedingen, hetgeen weer leidt tot een betere verhuurbaarheid van winkels. Dat heeft weer een positieve invloed op het leegstandspercentage, het huurniveau en de beleggingswaardes.

Het winkelgebied van Nijverdal laat zich onderscheiden in een 'Centrumwinkelgebieď met de structuur van een 8. Daaromheen bevindt zich het overige centrumgebied (hierna: Centrumgebied-overig) met de belangrijke toegangswegen richting het Centrumwinkelgebied en omliggende parkeerplaatsen. De begrenzing sluit aan op de begrenzing van het bestemmingsplan Nijverdal Centrum.

Als gevolg van de verschillende maatregelen van het Masterplan zal bij de ene maatregel het Centrumwinkelgebied meer profijt hebben en bij een andere maatregel juist het Centrumgebied-overig, van weer andere maatregelen zullen beide profiteren.

Het Centrumwinkelgebied profiteert door de bank genomen het meest van de te nemen maatregelen, in het bijzonder van de herinrichting van de Grotestraat. Bezoekers/consumenten zullen immers met name dit gebied bezoeken. Maar van deze bezoekers profiteert, zij het in mindere mate, ook het Centrumgebied-overig. Het betreft hier vooral de commerciële panden die zijn gelegen aan de toegangswegen richting het centrum en de parkeerbronpunten. Daarnaast zal een deel van de bezoekers van het Centrumwinkelgebied het bezoek al dan niet tot de gebiedsgrenzen beperken en ook het Centrumgebied-overig bezoeken.

De hiervoor uiteengezette onderverdeling van het centrum van Nijverdal in een Centrumwinkelgebied en een Centrumgebied-overig is in aanmerking genomen bij het tot stand komen van de belastingverordeningen ten behoeve van de heffing en inning van de financiële bijdrage van de ondernemers. De heffing en invordering van de reclamebelasting vindt plaats op basis van daartoe vastgestelde belastingverordeningen met een bijbehorende toelichting.

De verordening is van toepassing binnen de gebieden zoals aangegeven op de bij deze verordening behorende en daarvan deel uitmakende kaart. Hieronder wordt nader ingegaan op het Centrumwinkelgebied en het Centrumgebied-overig, zoals aangegeven op de bij de verordening behorende kaart.

Het Centrumwinkelgebied nader bezien

Het centrumgebied met de structuur van een 8 bestaat grofweg uit een deel van het Keizerserf, Willem-Alexanderstraat, Henri Dunantplein, Maximastraat en een deel van de Grotestraat. Dit is het winkelhart van Nijverdal en wordt daarom aangeduid als het 'Centrumwinkelgebieď. Het Centrumwinkelgebied als zodanig houdt niet precies op bij de 8-structuur. De direct daarnaast gelegen panden kunnen worden toegerekend aan het Centrumwinkelgebied, aangezien deze panden voor consumenten vanaf de 8-structuur nog goed zichtbaar en eenvoudig bereikbaar zijn. In het kader van de afbakening is daarom gekozen voor een zone van 25 meter rond de 8‑structuur. Panden, die geheel of gedeeltelijk binnen deze zone gelegen zijn, worden voor de belastingheffing tot het Centrumwinkelgebied gerekend. Op de kaart is het Centrumwinkelgebied geel gearceerd.

Het Centrumgebied-overig

Op de kaart is het Centrumgebied-overig rood omlijnd. Deze lijn komt overeen met de planbegrenzing van het bestemmingsplan Nijverdal Centrum. Vastgoedobjecten, die geheel of gedeeltelijk binnen het omlijnde gebied zijn gelegen en niet tot het Centrumwinkelgebied behoren, vallen binnen het Centrumgebied-overig.

Het Centrumgebied-overig zal profijt hebben van het versterken van het winkelgebied als gevolg van de uitvoering van het Masterplan. De activiteiten, die in het Centrumwinkelgebied worden georganiseerd, zullen tot een toename van bezoekers leiden, waarvan de ondernemingen in het Centrumgebied-overig profiteren. Het gaat hierbij om extra marketingactiviteiten, advisering inzake een betere commerciële presentatie en profilering van het vastgoed en het gewijzigde parkeerbeleid. Dit profijt is naar verwachting minder in het Centrumgebied-overig, waarmee dan ook rekening gehouden is door middel van een substantieel lager belastingtarief.

Artikelsgewijze toelichting

Artikel 1 Begripsomschrijvingen

In dit artikel is een omschrijving opgenomen van een aantal in de verordening voorkomende begrippen om daarmee duidelijkheid te scheppen over de inhoud daarvan. De begrippen en de bijbehorende omschrijvingen spreken in beginsel voor zich. Het ten behoeve van de reclamebelasting afgebakende gebied is vermeld op de bij deze verordening behorende en daarvan deel uitmakende kaart. De wijze van afbakening van de gebieden waar de reclamebelasting van toepassing is, is in het ‘Algemeen deel’ hiervoor uiteengezet.

Artikel 2 Gebiedsomschrijving

Het eerste lid bepaalt dat de verordening alleen binnen het aangewezen gebied op de kaart, behorende bij de verordening, van toepassing is. De verordening geldt niet buiten het gebied. Ter zake van aankondigingen buiten de grenzen van dat gebied kan de gemeente geen reclamebelasting heffen, ook al zijn deze aankondigingen zichtbaar vanaf de openbare weg.

Op basis van het tweede lid worden niet alleen de vestigingen, die op de bij de verordening behorende kaart geheel binnen het Centrumwinkelgebied gelegen zijn, maar ook die gedeeltelijk binnen het Centrumwinkelgebied gelegen zijn, voor de belastingheffing geacht tot het Centrumwinkelgebied te behoren.

Het derde lid bevestigt en verduidelijkt dat vestigingen buiten het Centrum-winkelgebied, maar binnen het omlijnde gebied als vermeld op de van deze verordening deel uitmakende kaart, voor de heffing van reclamebelasting tot het Centrumgebied-overig worden gerekend.

Artikel 3 Belastbaar feit

Openbare aankondigingen binnen de gebieden zoals aangewezen op de kaart, die op 1 januari van het kalenderjaar vanaf de openbare weg zichtbaar zijn, worden in de reclamebelasting betrokken. Over openbare aankondigingen buiten deze gebieden, die vanaf de openbare weg zichtbaar zijn, wordt geen reclamebelasting geheven.

Uit praktische overwegingen en in het kader van de uitvoerbaarheid en doelmatigheid is er voor gekozen om van de reclamebelasting een tijdstipheffing te maken, waarbij in principe de situatie op 1 januari van het kalenderjaar bepalend is voor de belastingplicht. Onder artikel 5 is in dit verband nog een wetsfictie opgenomen ter voorkoming van ontwijkingsgedrag van belastingplichtigen.

Artikel 4 Belastingplicht

Het eerste lid bepaalt dat de gebruiker van een vestiging waarop, waaraan, waarin of waarbij één of meer openbare aankondigingen zijn aangebracht, reclamebelasting is verschuldigd.

Het tweede lid voorziet in de gevallen dat er geen gebruiker van een vestiging is. Veelal worden leegstaande panden, in afwachting van een nieuwe huurder, voor reclamedoeleinden gebruikt of blijven openbare aankondigingen van de voormalige huurder achter. In veel gevallen heeft een voormalige huurder ook geen mogelijkheid meer om de reclame-uitingen nog te verwijderen omdat de sleutel al is ingeleverd. Op grond van het tweede lid wordt dan de eigenaar aangeslagen.

In het derde lid is een bepaling over volgtijdig gebruik opgenomen dat ziet op het kortstondig gebruik van onroerende zaken door wisselende gebruikers, waarbij de eigenaar belastingplichtig is.

Het vierde lid voorziet in de gevallen dat een (rechts)persoon (exploitant), die bedrijfsmatig openbare aankondigingen aanbrengt, belastingplichtig is ten aanzien van deze aankondigingen. De exploitant heeft een direct belang bij deze aankondigingen en dat wordt via dit artikel benadrukt.

Het vijfde lid ziet op vergunninghouders die openbare aankondigingen aanbrengen. Indien er een vergunninghouder is dan is deze belastingplichtig. Indien beroepsmatig openbare aankondigingen zonder vergunning plaatsvinden, vindt het vierde lid toepassing en wordt de ondernemer of onderneming, die deze aankondigingen verzorgt, alsnog in de belastingheffing betrokken.

Artikel 5 Wetsfictie

Met deze wetsfictie wordt ontwijkingsgedrag van belastingplichtigen voorkomen door een tweetal controlemomenten te gebruiken. Anders zou een belastingplichtige op eenvoudige wijze de heffing van reclamebelasting kunnen ontwijken door er voor te zorgen dat er op 1 januari van het kalenderjaar geen openbare aankondigingen zijn om deze vervolgens kort daarna weer aan te brengen of op te stellen.

Artikel 6 Belastingobject

Nogmaals wordt hier in het eerste lid, ter voorkoming van eventuele misverstanden, verduidelijkt dat de reclamebelasting in eerste instantie wordt geheven per vestiging waarop, waaraan of waarbij één of meer openbare aankondigingen zijn aangebracht dan wel zijn geplaatst.

Het tweede lid ziet op openbare aankondigingen, die bijvoorbeeld aan een woongebouw zijn bevestigd en geen enkele relatie met dat woongebouw hebben.

Het derde lid voorziet in de gevallen van openbare aankondigingen van exploitanten. Alle aankondigingen die door één exploitant binnen een belastinggebied gedaan worden, worden als één aankondiging gezien. Daarmee wordt een exploitant niet voor elke aankondiging aan elke vestiging in de heffing betrokken. Voor deze openbare aankondigingen is onder artikel 8, derde lid een tarief opgenomen.

Artikel 7 Maatstaf van heffing

De heffingsmaatstaf op grond van het eerste lid is een vast bedrag per vestiging dat wordt vermeerderd met een opslag, die afhankelijk is van de WOZ-waarde die in dat belastingjaar voor het betreffend belastingobject geldt. Daarmee wordt aangesloten bij de jaarlijkse heffingsgrondslag van de OZB.

Het tweede lid ziet daarbij op vestigingen, die gelijk zijn aan een onroerende zaak als bedoeld in artikel 16 Wet WOZ.

Het derde artikel ziet op vestigingen, die slechts een gedeelte van een onroerende zaak, als bedoeld in artikel 16 Wet WOZ, uitmaken. In dat geval wordt het vaste bedrag vermeerderd met een deel van de WOZ-waarde dat aan de vestiging kan worden toegerekend.

Het vierde lid bevat een bepaling die het mogelijk maakt om alsnog een aanslag reclamebelasting op te leggen in het geval er voor het belastingobject geen WOZ-waarde is vastgesteld.

In het vijfde lid wordt nog eens benadrukt dat, indien de WOZ-waarde achteraf wijzigt als gevolg van bijvoorbeeld een bezwaarschrift, dan ook de reclamebelasting aangepast wordt indien daartoe aanleiding is als gevolg van de waardewijziging.

Het zesde lid benadrukt dat, ingeval er sprake is van openbare aankondigingen gedaan door een exploitant, de reclamebelasting beperkt blijft tot een vast bedrag. Hiermee word beoogd om de openbare aankondigingen van exploitanten, die vaak aan niet WOZ-objecten of vrijgestelde objecten zijn aangebracht, wel in de heffing worden betrokken tegen het vaste tarief onder artikel 8, derde lid. Een opslag op basis van de WOZ-waarde is dan immers niet mogelijk.

Artikel 8 Belastingtarief

Het gebied waar in Nijverdal de reclamebelasting van toepassing is, bestaat uit twee zones, te weten het ‘Centrumwinkelgebied en het ‘Centrumgebied-overig’ (aangegeven op de bij de verordening behorende kaart). Op grond van het eerste lid betaalt elke gebruiker van een belastingobject binnen het daartoe aangewezen gebied een vast basisbedrag.

Vervolgens wordt het basistarief vermeerderd met een gestaffelde opslag, die afhankelijk is van de WOZ-waarde van het betreffende belastingobject, alsmede van het gebied waar het object gelegen is. De WOZ-waarde volgt de jaarlijks bij beschikking vastgestelde waarde als bedoeld in de Wet WOZ, zoals in deze toelichting bij artikel 7 uiteengezet is.

Het tweede lid heeft betrekking op de van toepassing zijnde tarieven in het geval dat er sprake is van openbare aankondigingen in een leegstaande vestiging, in afwachting van verkoop of verhuur. In dat geval wordt slechts het basisbedrag berekend en niet de WOZ-gerelateerde opslag.

Voor exploitanten is in het derde lid eveneens een tarief opgenomen zonder WOZ-gerelateerde opslag. Reden is dat regelmatig de aankondigingen van exploitanten aan niet-WOZ-objecten worden aangebracht, zoals palen, masten of daarvoor ter beschikking staande borden. Om ten aanzien van deze openbare aankondigingen alsnog belastingheffing mogelijk te maken, is er voor gekozen om het basistarief van toepassing te verklaren aangezien dat niet WOZ-waarde afhankelijk is.

Artikel 9 Wijze van heffing

Op grond van artikel 233 van de Gemeentewet kunnen gemeentelijke belastingen worden geheven bij wege van aanslag, bij wege van voldoening op aangifte of op andere wijze. Gelet op de aard en het karakter van de reclamebelasting als ook op de uniformiteit met de andere gemeentelijke belastingen die in Hellendoorn geheven worden, is er voor gekozen om ook de reclamebelasting bij wege van aanslag te heffen.

Artikel 10 Vrijstellingen

Het begrip openbare aankondiging is zeer ruim zodat er aanleiding bestaat om in bepaalde gevallen een vrijstelling toe te passen. De vrijstellingen van reclamebelasting, die van toepassing zijn, staan in artikel 10 opgesomd en spreken voor zich.

Artikel 11 Termijnen van betaling

Omdat de reclamebelasting voornamelijk een zakelijke belasting is, is gekozen voor één vervaldatum en geen mogelijkheid tot automatische incasso. Automatische incasso is immers meer bedoeld om burgers tegemoet te komen. Gelet op het feit dat het bij sommige aanslagen om behoorlijke aanslagbedragen gaat, is er wel gekozen voor een ruime betalingstermijn van vier maanden. Op deze wijze kunnen de belastingplichtigen al vast “sparen” voor het betalen van de aanslag.

Artikel 12 Kwijtschelding

Voor een aanslag reclamebelasting wordt geen kwijtschelding verleend omdat het gaat om een aanslag die vrijwel altijd geheven wordt van ondernemers en organisaties.

Artikel 13 Nadere regels door het college van burgemeester en wethouders

Indien nodig kan het college van burgemeester en wethouders nadere regels stellen in het kader van de heffing en invordering van de reclamebelasting. Deze bepaling is eveneens in de andere belastingverordeningen opgenomen.

Artikel 14 Overgangsrecht

Met dit artikel wordt de bestaande verordening reclamebelasting ingetrokken met ingang van het moment dat de nieuwe verordening reclamebelasting in werking treedt. De ingetrokken verordening reclamebelasting wordt echter nog wel van toepassing verklaard op belastbare feiten die zich vóór 1 januari van het nieuwe belastingjaar hebben voorgedaan.

Artikel 15 Inwerkingtreding

In deze slotbepalingen wordt de datum van inwerkingtreding van de verordening geregeld. Eveneens wordt de datum van ingang van de heffing vastgesteld.

Artikel 16 Citeertitel

Dit is een standaardartikel dat zowel bij rijks- als lokale wetgeving wordt toegepast. De bepaling heeft tot doel een eenduidige titel te verstrekken waarmee de betreffende wet of verordening kan worden aangehaald.

Ondertekening

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl