Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR613319

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR613319/3

Regeling vervallen per 31-12-2021

Financiële verordening gemeente Hilversum 2018 (ex art. 212 Gemeentewet)

Geldend van 17-06-2020 t/m 30-12-2021

Intitulé

Financiële verordening gemeente Hilversum 2018 (ex art. 212 Gemeentewet)Hoofdstuk 1. Algemene bepalingen

Artikel 1. Begripsbepaling

In deze verordening wordt verstaan onder:

a. Administratie = het systematisch verzamelen, vastleggen, verwerken en verstrekken van informatie ten behoeve van het besturen, functioneren en beheersen van de gemeentelijke organisatie en de verantwoording die daarover moet worden afgelegd.

b. Afdeling = een door het college aangewezen organisatie-eenheid.

c. BBV = Besluit begroting en verantwoording provincies en gemeenten

d. Doelmatigheid = het realiseren van bepaalde prestaties met een zo beperkt mogelijke inzet van middelen.

e. Doeltreffendheid = de mate waarin de beoogde maatschappelijke effecten van het beleid ook daadwerkelijk worden behaald.

f. EMU-saldo = het saldo van de ontvangsten en de uitgaven van de gemeente in een jaar, berekend overeenkomstig de uitgangspunten van de Wet houdbare overheidsfinanciën.

g. Investering = kosten van de aanschaf of productie van een goed of verzameling identieke of met elkaar samenhangende goederen, met een gebruiksduur van 5 jaar of meer, en met een waarde van € 50.000 of meer.

h. Rechtmatigheid = het in overeenstemming zijn met geldende wet- en regelgeving, waaronder gemeentelijke verordeningen, raadsbesluiten en collegebesluiten.

Hoofdstuk 2. Begroting en verantwoording

Artikel 2. Programma-indeling

1. De raad stelt bij aanvang van iedere raadsperiode op voorstel van het college een programma- indeling voor die raadsperiode vast.

2. De raad stelt bij aanvang van iedere raadsperiode op voorstel van het college de taakvelden per programma vast.

3. De raad stelt op voorstel van het college per programma de beleidsindicatoren vast. Het voorstel van het college bevat ten minste de verplichte beleidsindicatoren, bedoeld in artikel 25, tweede lid, onder a, van het BBV.

4. De raad stelt, op voorstel van het college, bij aanvang van iedere raadsperiode vast over welke onderwerpen hij in extra paragrafen, naast de verplichte paragrafen van de begroting en de jaarstukken, kaders wil stellen en wil worden geïnformeerd.

Artikel 3. Inrichting begroting en jaarstukken

1. Bij de begroting en de jaarstukken worden de baten en lasten per taakveld weergegeven onder (1) elk van de programma’s, (2) het overzicht van algemene dekkingsmiddelen.

2. Bij de uiteenzetting van de financiële positie in de begroting wordt van de nieuwe investeringen per investering het benodigde investeringskrediet weergegeven.

3. Bij de uiteenzetting van de financiële positie in begroting wordt in aanvulling op het bepaalde in artikel 20 en artikel 21 van het BBV inzicht gegeven in de ontwikkeling van de schuldpositie als gevolg van de begroting, de meerjarenraming, de investeringen en de grondexploitatie.

4. In de jaarrekening wordt van de investeringen de uitputting van de geautoriseerde investeringskredieten en de actuele stand van de totale uitgaven en inkomsten weergegeven.

Artikel 4. Kaders begroting

1. Voorafgaand aan de begroting biedt het college, ter vaststelling, aan de raad een nota aan met een voorstel voor het beleid en de financiële kaders van de begroting voor het volgende begrotingsjaar en de meerjarenraming.

2. Bij de uiteenzetting van de financiële positie wordt inzicht gegeven in de ontwikkeling van de schuldpositie.

3. In de begroting worden posten opgenomen voor:

a. Onvoorzien, een bedrag van € 150.000

b. Nieuwe kansen, een bedrag vast te stellen per begrotingsjaar”

c. Autonome ontwikkelingen, op basis van een schatting

d. Loon- en prijscompensatie, op basis van een schatting

4. De post ‘Onvoorzien’ mag alleen worden aangesproken voor uitgaven die onvoorzienbaar, onontkoombaar en onvermijdelijk zijn.

5. De post ‘Nieuwe kansen’ mag alleen worden aangesproken voor incidentele uitgaven die het mogelijk maken om in te spelen op kansen die zich gedurende het jaar voordoen. Het college stelt hiervoor in de uitvoeringsafspraken stringente voorwaarden op.

6. De post ‘Nieuwe kansen’ mag niet overschreden worden.

7. Indien het college beslist om een uitgave te doen ten laste van de post ‘Nieuwe kansen’, stelt hij de raad hier van in kennis door middel van een raadsinformatiebrief. In de tussenrapportages en de jaarrekening wordt de raad geïnformeerd over de totale uitgaven ten laste van de post ‘Nieuwe kansen’.

Artikel 5. Autorisatie exploitatiebudgetten en investeringskredieten

1. De raad autoriseert met het vaststellen van de begroting de baten en de lasten per programma.

2. In afwijking van het eerste lid kan de raad een activiteit welke onderdeel is van een programma, als prioriteit aanwijzen en daarvoor de baten en lasten apart autoriseren.

3. Bij de begrotingsbehandeling geeft de raad aan van welke nieuwe investeringen hij op een later tijdstip een apart voorstel voor autorisatie van het investeringskrediet wil ontvangen. De overige nieuwe investeringen worden bij de begrotingsbehandeling met het vaststellen van de financiële positie geautoriseerd.

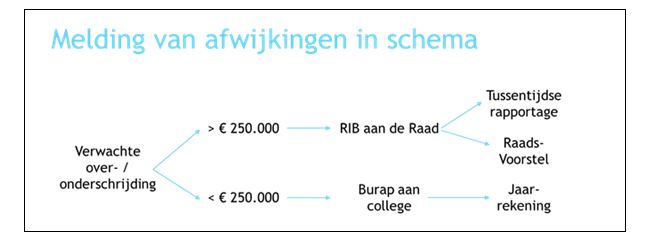

4. Het college informeert de raad indien het college verwacht dat (a) de geautoriseerde lasten of baten van een begrotingsprogramma worden over- of onderschreden, of (b) een investeringskrediet wordt over- of onderschreden.

5. Melding door het college aan de raad, zoals bedoeld in lid 3, is verplicht bij een verwachte over- of onderschrijding van € 250.000 of meer van de lasten of baten van een programma of investeringskrediet.

6. Bij de behandeling van de tussenrapportages in de raad bedoeld in artikel 6, lid 1, doet het college voorstellen voor het wijzigen van de geautoriseerde baten en lasten en voor het wijzigen van de investeringskredieten. Meerjarige effecten worden betrokken bij de eerstvolgende kadernota dan wel begroting.

7. Voor een investering waarvan het investeringskrediet niet met het vaststellen van de begroting is geautoriseerd, legt het college voorafgaand aan het aangaan van verplichtingen een investeringsplan met een voorstel voor het vaststellen van een investeringskrediet aan de raad voor.

Artikel 6. Tussenrapportages

1. Het college informeert de raad door middel van twee tussenrapportages over de consequenties voor de begroting van (1) de gemelde afwijkingen, bedoeld in artikel 5, lid 3, en (2) door de raad vastgestelde wijzigingsvoorstellen.

2. De eerste tussenrapportage wordt direct voorafgaand aan kadernota aan de raad gezonden en gaat over de eerste 4 maanden van het lopende jaar. De tweede tussenrapportage wordt direct voorafgaand aan de begroting voor het volgende jaar aan de raad gezonden en gaat over de eerste 9 maanden van het betreffende jaar.

3. De tussenrapportages bevatten een voorstel tot het wijzigen van de geautoriseerde baten en lasten van het lopende jaar en investeringskredieten en een overzicht met de bijgestelde raming van:

a. de baten en de lasten per programma;

b. de investeringskredieten.

Artikel 7. EMU-saldo

Wanneer het Rijk de gemeente bericht dat alle gemeenten samen het collectieve aandeel van gemeenten in het EMU-tekort, bedoeld in artikel 3, zesde lid, van de Wet houdbare overheidsfinanciën, hebben overschreden, informeert het college de raad of een aanpassing van de begroting nodig is. Als het college een aanpassing nodig acht, doet het college een voorstel voor het wijzigen van de begroting.

Hoofdstuk 3. Financieel beleid

Artikel 8. Beukennotenwet

1. Het college draagt er zorg voor dat er voor elk exploitatiebudget en elk investeringskrediet een voorstel is bestaande uit (1) bestedingsdoel, (2) bestedingstermijn, (3) financiële onderbouwing en (4) uitvoeringsplan.

2. Exploitatiebudgetten en investeringskredieten die niet aan de onder lid 1 genoemde voorwaarden voldoen, vallen vrij in het jaarresultaat.

3. Meerjarige exploitatiebudgetten die niet voldoen aan de onder lid 1 genoemde voorwaarden, vallen in beginsel ook meerjarig vrij. Dit wordt vastgesteld bij de eerstvolgende kadernota of begroting.

4. Verhogingen in de uitkeringen uit het gemeentefonds ten behoeve van nieuwe taken worden pas omgezet naar exploitatiebudgetten indien er een voorstel ligt als bedoeld in lid 1.

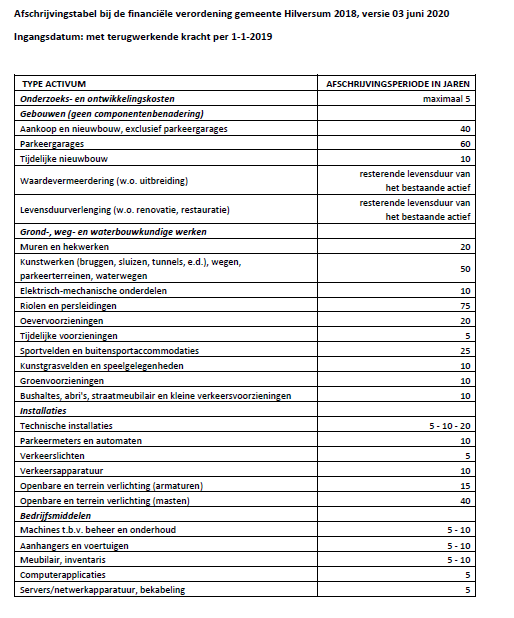

Artikel 9. Waardering en afschrijving vaste activa

1. Het volgende activeringsbeleid is van toepassing:

Niet geactiveerd worden: (1) personeels- en organisatiekosten; (2) bijdragen aan activa in eigendom van derden zoals bedoeld in artikel 61 BBV; (3) kosten voor het afsluiten van geldleningen; (4) saldi van agio en disagio. (5) uitgaven die niet hebben geleid tot het realiseren van een activum of het openen van een grondexploitatie.

2. Het volgende afschrijvingsbeleid is van toepassing:

a. Op gronden en terreinen wordt niet afgeschreven.

b. Bij het bepalen van de hoogte van de afschrijving wordt voor gebouwen uitgegaan van een restwaarde van 15% van de verkrijgings-/vervaardigingsprijs. Voor parkeergarages wordt uitgegaan van een restwaarde van 25%. Voor de overige activa wordt uitgegaan van een restwaarde van 0%.

c. Er wordt lineair afgeschreven.

d. Er wordt afgeschreven op basis van de verwachte gebruiksduur, conform de termijnen zoals vermeld in de bijlage ‘afschrijvingstabel’ bij deze verordening.

e. De componentenbenadering, bij gebouwen, wordt niet gehanteerd.

f. Er wordt gestart met afschrijving in het begrotingsjaar dat volgt op het moment van ingebruikname.

Artikel 10. Voorziening voor oninbare vorderingen

1. Voor vorderingen groter dan €100.000 wordt een voorziening wegens oninbaarheid gevormd op basis van een individuele beoordeling op inbaarheid van de openstaande vorderingen.

2. Voor vorderingen kleiner dan €100.000 wordt een voorziening wegens oninbaarheid gevormd ter grootte van het historische percentage van oninbaarheid.

Artikel 11. Reserves en voorzieningen

1. Over reserves en voorzieningen wordt geen rente berekend.

2. Bij een voorstel voor de instelling van een bestemmingsreserve worden de kaders voor het gebruik van die bestemmingsreserve vastgesteld. Hierbij wordt tenminste aangegeven:

a. het specifieke bestedingsdoel van de reserve;

b. de voeding van de reserve;

c. de maximale hoogte van de reserve; en

d. de maximale bestedingstermijn.

3. Na afloop van de maximale bestedingstermijn valt het restant van de bestemmingsreserve vrij in het jaarresultaat.

4. Er worden geen bestemmingsreserves gevormd ter dekking van kapitaallasten.

Artikel 12. Kostprijsberekening

1. Voor het bepalen van (1) de geraamde kostprijs van taken die via rechten en heffingen aan inwoners worden doorberekend, en van (2) goederen en diensten die worden geleverd aan overheidsbedrijven en derden, wordt een extracomptabel stelsel van kostentoerekening gehanteerd.

2. Bij de kostentoerekening worden naast de directe kosten betrokken:

a. de overheadkosten;

b. de rente van de inzet van vreemd vermogen;

c. de bijdragen en onttrekkingen aan voorzieningen; en

d. de afschrijvingskosten van de in gebruik zijnde activa.

3. Voor de rechten en heffingen waarmee kosten in rekening worden gebracht, worden bij de directe kosten ook de compensabele belasting over de toegevoegde waarde (BTW) en de gederfde inkomsten van het kwijtscheldingsbeleid betrokken.

4. Voor de toerekening van de overheadkosten aan de kostprijs geldt dat wordt uitgegaan van een aandeel in de totale overheadkosten. Dit aandeel wordt bepaald door de geraamde kosten op taakveld 4 (overhead) te delen door het totaal aan directe productieve uren en ontstaat het ‘overhead uurtarief’. Dit ‘overhead uurtarief’ dienst als opslag bij de directe salariskosten per uur.

Artikel 13. Vaststelling hoogte belastingen, rechten, heffingen en prijzen

Het college doet de raad jaarlijks een voorstel voor de hoogte van de gemeentelijke tarieven voor de rioolheffing, afvalstoffenheffing, marktgelden, havengelden, leges, OZB, hondenbelasting, precario en parkeerbelasting.

Hoofdstuk 4. Financieringsfunctie (treasury)

Artikel 14. Doel en uitgangspunten van het financieringsbeleid

1. Het college zorgt er enerzijds voor dat de gemeente altijd over voldoende liquide middelen beschikt om het gemeentelijk beleid en de aan de gemeente opgelegde taken uit te voeren, anderzijds dat de gemeente niet over meer liquide middelen beschikt dan noodzakelijk is.

2. Het financieringsbeleid heeft als uitgangspunten: voorzichtigheid en minimalisering van kosten. Voorzichtigheid gaat boven het minimaliseren van kosten.

3. Het college werkt volgens het principe van totaalfinanciering.

Artikel 15. Aantrekken en uitzetten van middelen

1. Het college maakt voor het aantrekken van middelen uitsluitend gebruik van de volgende financiële producten en diensten: daggelden, rekening courant, kasgeldleningen, onderhandse leningen.

2. De gemeente trekt geen middelen aan met het enkele doel de aangetrokken gelden tegen een hoger rendement uit te zetten (‘near banking’).

3. Het college maakt geen gebruik van financiële derivaten als bedoeld in artikel 1, onder c, van de Wet financiering decentrale overheden.

4. Het college maakt voor het aantrekken en uitzetten van financiële middelen uitsluitend gebruik van producten die:

a. een hoofdsom hebben die tenminste aan het einde van de looptijd intact is;

b. een vaste rente hebben; en

c. in euro’s zijn.

Artikel 16. Leningen en garanties

Bij het verstrekken van leningen of garanties, voor zover dat niet gebeurt in het kader van in medebewind uitgevoerde taken of bij achtervangposities, geldt:

a. Elke lening of garantie wordt aangemerkt als een risico.

b. Medefinanciering of medegarantstelling door onafhankelijke partijen (zoals waarborgfondsen) wordt benut waar mogelijk.

c. Het college bedingt zekerheden waar mogelijk.

d. Voor zover het risico niet kan worden afgedekt met een bedongen zekerheid, geldt dat het resterende risicobedrag:

i. volledig wordt afgedekt met een voorziening, indien de kans dat de geldnemer zijn verplichtingen niet nakomt op 50% of meer wordt geschat.

ii. voor 50% wordt afgedekt met een voorziening en voor 50% met weerstandscapaciteit, indien de kans dat de geldnemer zijn verplichtingen niet nakomt op minder dan 50% wordt geschat.

e. Bij het verstrekken van een lening of garantie wordt de raad in de gelegenheid gesteld zijn wensen en bedenkingen te uiten.

Artikel 17. Verstrekken van kapitaal

Bij het verstrekken van kapitaal aan instellingen en ondernemingen wordt de raad in de gelegenheid gesteld zijn wensen en bedenkingen te uiten.

Artikel 18. Onderbouwing van de financieringsbehoefte

1. Het college trekt geen middelen aan en zet geen middelen uit, zonder actuele liquiditeitsprognose.

2. Het college stelt richtlijnen vast voor de inhoud, methode en frequentie van de liquiditeitsprognose.

Hoofdstuk 5. Paragrafen

Artikel 19. Inrichting paragrafen

1. Bij de begroting en jaarrekening neemt het college in de paragrafen:

a. Lokale heffingen;

b. Weerstandsvermogen en risicobeheersing;

c. Onderhoud kapitaalgoederen;

d. Financiering;

e. Bedrijfsvoering;

f. Verbonden partijen; en

g. Grondbeleid.

de op grond van de artikelen 10 tot en met 16 van het BBV verplichte onderdelen op.

2. Voor de paragraaf weerstandsvermogen en risicobeheersing geldt daarnaast:

a. De norm voor het weerstandsvermogen is 1,0.

3. In de paragraaf bedrijfsvoering wordt voorts opgenomen:

a. de omvang, opbouw en ontwikkeling van het personeelsbestand en de loonkosten;

b. de kosten van inhuur derden;

c. de huisvestingskosten;

d. de automatiseringskosten; en

e. de budgetten voor de raad, de griffie, de rekenkamer en de accountant.

4. In de paragraaf grondbeleid wordt voorts opgenomen:

a. de te ontwikkelen en in ontwikkeling genomen projecten; en

b. het verloop van de grondvoorraad.

Artikel 20. Onderhoudsplannen

1. Het college biedt de raad ten minste eens in de 4 jaar een handboek openbare ruimte aan. Het handboek geeft het kader weer voor het beoogde onderhoudsniveau en vormt de basis voor de planning en het bepalen van de kosten. De raad stelt het handboek vast.

2. Het college biedt de raad ten minste eens in de 5 jaar een rioleringsplan aan. Het plan geeft het kader weer voor het beoogde onderhoudsniveau en vormt de basis voor de planning en het bepalen van de kosten. De raad stelt het plan vast.

3. Het college biedt de raad ten minste eens in de 4 jaar een onderhoudsplan gebouwen aan. Het plan bevat voorstellen voor het te plegen onderhoud en de bijbehorende kosten aan de gemeentelijke gebouwen. De raad stelt het plan vast.

Artikel 21. Nota Grondbeleid

Het college biedt de raad ten minste eens in de 4 jaar een nota grondbeleid aan. De raad stelt de nota vast. In de nota wordt aandacht besteed aan:

a. de strategische visie van het toekomstig grondbeleid van de gemeente;

b. de uitgangspunten voor de verkoopprijzen van gronden;

c. de kaders voor tussentijdse winstneming bij grondexploitatie.

Hoofdstuk 6. Financiële organisatie en financieel beheer

Artikel 22. Administratie

1. De administratie is zodanig van opzet en werking, dat zij in ieder geval dienstbaar is voor:

a. het sturen en het beheersen van activiteiten en processen in de gemeente als geheel en in de afdelingen;

b. het verstrekken van informatie over ontwikkelingen in de omvang van de vaste activa, voorraden, vorderingen, schulden en contracten;

c. het verschaffen van informatie over uitputting van de geautoriseerde exploitatiebudgetten en investeringskredieten en voor het maken van kostencalculaties;

d. het verschaffen van informatie over indicatoren met betrekking tot de gemeentelijke productie van goederen en diensten en de maatschappelijke effecten van het gemeentelijke beleid;

e. het afleggen van verantwoording over de rechtmatigheid, de doelmatigheid en de doeltreffendheid van het gevoerde bestuur in relatie tot de gestelde beleidsdoelen, de begroting en relevante wet- en regelgeving; en

f. de controle van de registratie van gegevens als zodanig en voor de daaraan ontleende informatie, alsmede voor de controle op de rechtmatigheid, de doelmatigheid en de doeltreffendheid van het gevoerde bestuur in relatie tot de gestelde beleidsdoelen, de begroting en relevante wet- en regelgeving.

Artikel 23. Financiële organisatie

1. Opdat aan de eisen van rechtmatigheid, controle en verantwoording wordt voldaan draagt het college zorg voor:

a. een eenduidige indeling van de gemeentelijke organisatie en een eenduidig toewijzing van de gemeentelijke taken aan de afdelingen;

b. een adequate scheiding van taken, functies, bevoegdheden, verantwoordelijkheden;

c. de verlening van mandaten en volmachten voor het aangaan van verplichtingen ten laste van de geautoriseerde exploitatiebudgetten en investeringskredieten;

d. de interne regels voor taken en bevoegdheden, de verantwoordingsrelaties en de bijbehorende informatievoorziening van de financieringsfunctie;

e. de te maken afspraken met de afdelingen over de te leveren prestaties, de daarvoor beschikbare middelen en de wijze en frequentie van rapportage over de voortgang van de activiteiten en uitputting van middelen;

f. de kostenverdeelsleutels voor het eenduidig toewijzen van baten en lasten aan de taakvelden;

g. het beleid en de interne regels voor:

i. de inkoop en de aanbesteding van goederen, werken en diensten;

ii. de steunverlening en de toekenning van subsidies aan ondernemingen en instellingen;

iii. het voorkomen van misbruik en oneigenlijk gebruik van gemeentelijke regelingen en eigendommen.

Artikel 24. Interne controle

1. Het college zorgt ten behoeve van het getrouwe beeld van de jaarrekening, bedoeld in artikel 213, derde lid, onder a, van de Gemeentewet, en de rechtmatigheid van de baten en lasten en de balansmutaties, bedoeld in artikel 213, derde lid, onder b, van de Gemeentewet, voor de jaarlijkse interne toetsing van de getrouwheid van de informatieverstrekking en de rechtmatigheid van de beheers-handelingen. Bij afwijkingen neemt het college maatregelen tot herstel.

2. In de jaarstukken neemt het college ten behoeve van de raad op basis van de interne toetsing een ‘in control verklaring’ op.

3. Het college zorgt voor de systematische controle van de registratie en de ontwikkeling van de bezittingen en het financieel vermogen van de gemeente. De waardepapieren, de voorraden, de uitstaande leningen, de debiteurenvorderingen, de liquiditeiten, de opgenomen leningen, de kortlopende schulden en de vorderingen van crediteuren jaarlijks worden gecontroleerd en registergoederen en bedrijfsmiddelen ten minste eenmaal in de 4 jaar. Bij afwijkingen in de registratie neemt het college maatregelen voor herstel van de tekortkomingen.

Hoofdstuk 7. Slotbepalingen

Artikel 25. Intrekken oude verordening en overgangsrecht

1. De “financiële verordening gemeente Hilversum” wordt ingetrokken, met dien verstande dat zij van toepassing blijft op de jaarrekening en het jaarverslag en bijbehorende stukken van het begrotingsjaar 2017.

2. Op garanties en leningen die voor 1 januari 2018 zijn verstrekt, blijft de “financiële verordening gemeente Hilversum” van toepassing zoals deze gold op de dag voor de inwerkingtreding van deze verordening.

Artikel 26. Inwerkingtreding en citeertitel

1. Deze verordening treedt in werking op 01-01-2018.

2. Deze verordening wordt aangehaald als: Financiële verordening gemeente Hilversum 2018

Aldus vastgesteld in de vergadering van de raad van [datum].

De voorzitter, De griffier,

Bijlage afschrijvingsbeleid bij artikel 9

In onderstaande tabel zijn standaard afschrijvingstermijnen vermeld. De afschrijvingstermijnen zijn gebaseerd op de verwachte gebruiksduur van het soort actief. Bij enkele activasoorten (bijvoorbeeld: ‘aanhangers en voertuigen’, ‘technische installaties’) staan twee of drie opties. Hier is het de bedoeling dat de optie wordt gekozen die het dichtst bij de verwachte gebruiksduur ligt.

Met ingang van 01-01-2018 worden niet meer geactiveerd: bomenbestand; onderwijsleerpakketten, bijdrage aan activa in eigendom derden. Deze komen daarom ook niet voor in de afschrijvingstabel.

Activa die niet zijn genoemd in de afschrijvingstabel of niet geschaard kunnen worden onder een van de genoemde activasoorten worden afgeschreven op basis van de verwachte gebruiksduur. Bij het bepalen van de verwachte gebruiksduur kan gekeken worden naar de technische levensduur of economische levensduur, afhankelijk van welke korter is.

Toelichting op de financiële verordening gemeente Hilversum 2018

Inleiding

Deze toelichting legt uit hoe de artikelen van de verordening gelezen moeten worden en waartoe ze dienen. Artikelen waarvan we denken dat ze voor zich spreken, hebben we niet toegelicht.

De verplichting voor een financiële verordening staat in artikel 212 van de Gemeentewet. De bedoeling is dat de gemeente regels stelt voor hoe zij om wil gaan met haar financiële middelen, binnen de kaders van hogere regelgeving, zoals de Gemeentewet en het BBV. De verordening moet “waarborgen dat aan de eisen van rechtmatigheid, verantwoording en controle wordt voldaan” (artikel 212 lid 1) en moet in elk geval regelen: de waardering en afschrijving van activa, de berekening van prijzen en tarieven, en de “te hanteren richtlijnen en limieten van de financieringsfunctie” (artikel 212 lid 2).

We hebben in deze verordening zo veel mogelijk vermeden om hogere regelgeving te herhalen. (Er zijn enkele uitzonderingen, bijvoorbeeld artikel 19, lid 1.) Aan die regels moet de gemeente zich immers toch wel houden, of we ze nu in de verordening opnemen of niet. Opname in de verordening maakt de verordening onnodig lang en kan verwarring scheppen over welke regels we als gemeente kunnen veranderen, en welke niet. Maar dit betekent dus ook dat deze verordening geen uitputtend naslagwerk is van de voor de gemeente Hilversum geldende financiële regels. Wie wil weten welke regels er allemaal gelden, zal, naast deze verordening, ook moeten raadplegen:

- De Gemeentewet

- Het Besluit begroting en verantwoording provincies en gemeenten (BBV)

- De Wet financiering decentrale overheden (‘wet Fido’)

- De bij de wet Fido behorende uitvoeringsregelingen, zoals de Regeling uitzettingen en derivaten decentrale overheden (‘Ruddo’)

- De Wet houdbare overheidsfinanciën (‘wet HOF’)

- De staatssteunregels binnen het Verdrag betreffende de Werking van de Europese Unie (VWEU, artikelen 107 tot en met 109)

- De Wet markt en overheid (M&O)

Andere belangrijke bronnen zijn:

- Handreiking Treasury 2015 (www.rijksoverheid.nl)

- Diverse notities Commissie BBV (www.commissiebbv.nl)

- Staatssteun informatie (www.europadecentraal.nl)

- Vereniging Nederlandse Gemeenten VNG (www.vng.nl)

Hoofdstuk 2: Begroting en verantwoording

Artikel 4: Kaders begroting

Lid 3, sub a:

Artikel 8 van het BBV zegt dat er een post ‘Onvoorzien’ moet zijn opgenomen in het programmaplan. Lid 3, sub a legt de omvang van deze wettelijk verplichte post vast.

Lid 3, sub b:

In de begroting wordt een bedrag opgenomen voor nieuwe kansen, ter hoogte van 0,25% van de totale lasten. De grootte van de post wordt berekend door 0,25% van de totale lasten van (1) de primaire begroting te nemen, (2) exclusief ‘Nieuwe kansen’. Het bedrag wordt afgerond op duizendtallen. Ad (1): Het ijkpunt is de primaire begroting, niet de meest actuele begroting, omdat anders de post ‘Nieuwe kansen’ moet worden aangepast bij elke begrotingswijziging (althans elke wijziging die de totale lasten verhoogt of verlaagt). Ad (2): Bij de berekening van de totale lasten wordt de post ‘Nieuwe kansen’ er buiten gelaten, omdat die immers onbekend is, waardoor ook de totale lasten in strikte zin onbekend zijn (voorkomen van circulariteit in de berekening).

Lid 3, subs c en d:

Autonome ontwikkelingen zijn ontwikkelingen die de gemeente niet kan beïnvloeden, maar die wel leiden tot hogere (heel soms lagere) kosten voor de gemeente. Het is verstandig om met zulke ontwikkelingen rekening te houden in de begroting en meerjarenraming. De hoogte van de post wordt bepaald op basis van externe informatie en ervaring. Daarnaast wordt er in de begroting een bedrag opgenomen voor loon- en prijscompensatie. Loon- en prijsontwikkelingen zijn in feite een specifiek type autonome ontwikkelingen. Deze post wordt geraamd op basis van de CAO en CBS-gegevens.

Lid 4

De post ‘Onvoorzien’ mag alleen worden gebruikt voor uitgaven die “onvoorzienbaar, onontkoombaar en onuitstelbaar” zijn. De uitgave moet voldoen aan elk van deze drie criteria. De criteria moeten als volgt worden geïnterpreteerd:

(1) ‘onvoorzienbaar’ = was niet te voorzien = de uitgave kon niet worden voorzien bij het maken van de begroting.

(2) ‘onontkoombaar’ = de uitgave is, op het moment dat de dekkingsvraag speelt, onvermijdelijk;

(3) ‘onuitstelbaar’ = de uitgave is, op het moment dat de dekkingsvraag speelt, niet uit te stellen.

De post ‘Onvoorzien’ is een post voor onvoorziene risicogebeurtenissen en niet voor vrije bestedingskeuzes of slordigheden. Het eerste criterium gaat erover dat we het echt niet hadden kunnen weten. Onoplettendheid bij het maken van de begroting valt er dus buiten. Het tweede en het derde criterium sluiten voorzienbare consequenties van na de vaststelling van de begroting gemaakte keuzes uit. Dus als we na het vaststellen van de begroting een contract hebben afgesloten waardoor een bepaalde uitgave nu onvermijdelijk en niet meer uit te stellen is, komt de post ‘Onvoorzien’ niet in aanmerking.

Leden 5, 6, 7:

De post ‘Nieuwe kansen’ is bedoeld als tegenwicht voor het effect van de Beukennotenwet. Gedurende het jaar kunnen zich kansen aandienen, waar ambtenaren en college gebruik van willen maken, maar waarvoor wel (beperkte) financiële middelen nodig zijn. Voorheen kon in die gevallen nog wel eens dekking worden gevonden in de ‘vetrandjes’ van de bestaande begroting. De Beukennotenwet maakt de begroting strenger en haalt die vetrandjes weg. Met de post Nieuwe kansen is er toch enige manoeuvreerruimte, maar nu zichtbaar en controleerbaar. De post mag dan ook niet lichtzinnig gebruikt worden. Zij is uitdrukkelijk niet bedoeld voor grote nieuwe uitgaven, niet voor structurele uitgaven en niet voor het opvangen van overschrijdingen van bestaande budgetten. In de uitvoeringsafspraken tussen college en organisatie worden stringente voorwaarden voor een beroep op dit budget vastgelegd. De afwijkingsmarge van € 250.000 (art 5 lid 4) geldt hier niet; de post mag niet overschreden worden (art 4 lid 6). Als het college besluit om de post aan te wenden, zal hij de raad informeren door middel van een raadsinformatiebrief. In de tussenrapportages en de jaarrekening legt het college aan de raad verantwoording af over het totale gebruik van de post.

Artikel 5: Autorisatie exploitatiebudgetten en investeringskredieten

Dit artikel bevat regels voor de autorisatie van de baten en lasten in de begroting en van de investeringskredieten. Op grond van artikel 189 van de Gemeentewet berust het budgetrecht bij de raad. De raad neemt uiteindelijk de beslissing welke bedragen zij voor taken en activiteiten op de begroting beschikbaar stelt. Op grond van artikel 192 van de Gemeentewet kan de raad de begroting wijzigen gedurende het begrotingsjaar. De gemeente kan slechts uitgaven doen voor de bedragen die hiervoor op de begroting zijn gebracht (derde lid van artikel 189 van de Gemeentewet).

Lid 2:

De raad kan kiezen op welk niveau hij budgetten beschikbaar stelt. Autorisatie van de baten en lasten door de raad vindt in overeenstemming met artikel 5 lid 1 plaats op het niveau van programma’s. In aanvulling hierop kan de raad subprogramma’s of activiteiten als prioriteit bestempelen, en de lasten en baten hierbij apart autoriseren. De raad kan bij prioriteiten nadere beleidsdoelen en/of indicatoren vaststellen.

Lid 3:

Bij het vaststellen van de begroting wordt bepaald voor welke investeringsvoorstellen het college in ieder geval apart naar de raad zal gaan voor de autorisatie van het krediet. De overige investeringsvoorstellen worden met het vaststellen van de begroting geautoriseerd. Vanuit de uitvoeringsafspraken geldt wel de vereiste dat voor de investeringsvoorstellen waarmee het college niet apart naar de raad wil gaan er een goede financiële onderbouwing en planning ligt.

Lid 4:

In lid 4 wordt aangegeven dat het college de raad informeert, middels een raadsinformatiebrief, over verwachte financiële afwijkingen (over- en onderschrijdingen). Wanneer de raad een raads-informatiebrief heeft ontvangen over een verwachte financiële afwijking, heeft hij de keuze om het onderwerp te bespreken in de raad of in een raadscommissie. De raad kan er ook voor kiezen om het onderwerp helemaal niet te bespreken. In het laatste geval zorgt het college dat de afwijking wordt verwerkt bij de eerstvolgende tussentijdse rapportage (aanpassing van de begroting) of, als de tweede tussenrapportage al aan de raad gestuurd is, bij de jaarrekening (autorisatie van de over- of onderschrijding). Bespreekt de raad het onderwerp wel, dan kan dat leiden tot een verzoek aan het college om met een raadsvoorstel te komen om het beleid aan te passen, ten einde de uitgaven te verlagen (of juist te verhogen). Ook kan de raad er na bespreking voor kiezen dat zij de afwijking alsnog verwerkt wil hebben in de begroting (al dan niet via een tussenrapportage).

Het proces van melden gaat als volgt. De raadsinformatiebrief wordt vastgesteld in college en direct erna verzonden aan de raad. In de raadsinformatiebrief geeft het college aan:

a. de grootte van de afwijking;

b. de reden of oorzaak van de afwijking;

c. in hoeverre, op welke wijze en op welke termijn de afwijking te verkleinen is.

Als het college het mogelijk en wenselijk acht het beleid bij te stellen, kan het college daartoe meteen een voorstel aan de raad doen, zonder een verzoek daartoe van de raad af te wachten.

Lid 5:

In lid 5 wordt aangegeven wanneer het college op grond van het financiële beleid verplicht is om de raad te informeren: bij afwijkingen van € 250.000 en meer. In de ‘uitvoeringsafspraken Financieel beleid gemeente Hilversum 2018’ legt het college vast hoe zij omgaat met afwijkingen beneden de € 250.000.

Schematische weergave van het melden van afwijkingen

Politiek relevante financiële afwijkingen meldt het college altijd, ongeacht de grootte van de afwijking (art 169 lid 2 Gemeentewet).

Artikel 6: Tussenrapportages

Door de tussenrapportages wordt de raad in kennis gesteld van de ontwikkeling van het integrale financiële beeld, en kan de raad zijn oordeel daarover geven. In de tussenrapportage wordt weergegeven wat de initiële begroting was, tot welke begrotingswijzigingen inmiddels door de raad is besloten, en welke dreigende afwijkingen door het college aan de raad zijn gemeld. De tussenrapportage bevat een voorstel om de begroting aan te passen aan de aan de raad gemelde afwijkingen waarvan de raad niet heeft aangegeven er een apart voorstel over te willen ontvangen. Door dit op twee momenten in het jaar te doen – na 4 resp. 9 maanden – wordt het aantal achteraf (bij de jaarrekening) te autoriseren onrechtmatigheden beperkt.

In de tussenrapportage wordt inzicht gegeven in mogelijke meerjarige effecten (meerjarige prognose) van de gemelde afwijkingen. Deze worden echter niet vastgesteld; dat gebeurt bij de integrale momenten: kadernota en begroting.

Hoofdstuk 3: Financieel beleid

Artikel 8: Beukennotenwet

Het idee bij dit artikel is dat onder elk budget (elk exploitatiebudget en elk investeringskrediet) een voorstel ten grondslag moet liggen. Dit voorstel moet bevatten: (1) het bestedingsdoel (wat willen we bereiken), (2) een planning (deze is de basis voor de bestedingstermijn van het budget), (3) een onderbouwde financiële raming (de basis voor het begrote bedrag) en (4) een uitvoeringsplan (welke activiteiten zijn nodig). Door hierover in de verordening een expliciet artikel op te nemen, draagt de raad aan het college op, hier op te sturen. Het doel is dat we ons in de gemeente Hilversum (raad, college en apparaat) nóg meer bewust worden dat we schaarse middelen gebruiken om onze beleidsdoelstellingen te halen. De middelen die niet nodig zijn vloeien via het jaarresultaat terug naar de algemene reserve, waardoor het politieke bestuur integraal en aan de voorkant kan afwegen waar hij de middelen wil inzetten.

In het derde lid is aangegeven dat wijzigingen in de uitkeringen uit het gemeentefonds (algemene uitkering, integratie-uitkering en decentralisatie-uitkering) ten behoeve van nieuwe taken niet zonder meer worden doorvertaald naar exploitatiebudgetten. Voor deze nieuwe taken moet een uitvoeringsplan worden opgesteld, ter voorkoming van nieuwe ‘beukennoten’. Overigens worden andere wijzigingen in de gemeentefondsuitkeringen ook niet zonder meer doorvertaald naar exploitatiebudgetten. In de uitvoeringsafspraken tussen college en organisatie wordt vastgelegd hoe met de gemeentefondsuitkering wordt omgegaan.

Artikel 9: Waardering en afschrijving vaste activa

Lid 1:

Hier wordt een opsomming gegeven van de kostensoorten die niet geactiveerd mogen worden, en dus direct ten laste van de exploitatie moeten worden gebracht. Met ‘personeels- en organisatiekosten’ wordt bedoeld: de kosten van werkzaamheden van voorbereiding, administratie en toezicht (VAT), alsmede de overhead die wordt toegerekend aan deze werkzaamheden.

Lid 2e:

Met het niet meer hanteren van de componentenbenadering bij gebouwen wordt bedoeld dat we de aanschaf en vervanging van losse onderdelen niet apart activeren en daarbij vervolgens verschillende afschrijvingstermijnen hanteren. Het gebouw en de daarbij behorende onderdelen worden als een geheel geactiveerd, met één afschrijvingstermijn.

Artikel 11: Reserves en voorzieningen

Lid 1:

Met de wijziging van het BBV met ingang van 2017 moeten de overheadkosten apart worden verantwoord. Daarom is het noodzakelijk geworden kostprijzen van rechten en heffingen en van gemeentelijke goederen, werken en diensten die worden geleverd aan overheidsbedrijven en derden, extracomptabel te onderbouwen.

Lid 4:

Beklemde reserves zijn bestemmingsreserves die dienen om kapitaallasten te dekken. Hiertoe wordt elk jaar een bedrag, ter hoogte van de betreffende kapitaallasten, uit de bestemmingsreserve gehaald en als bate in de exploitatie gebracht. Beklemde reserves maken de boekhouding, begroting en balans ingewikkeld en daardoor moeilijker te begrijpen. Dit gaat in tegen de beginselen van eenvoud en transparantie.

Artikel 12. Kostprijsberekening

Artikel 212 Gemeentewet bepaalt in het tweede lid, onder b, dat de verordening in ieder geval de grondslagen bevat voor de berekening van de door het gemeentebestuur in rekening te brengen prijzen en van tarieven voor rechten als bedoeld in artikel 229b en heffingen als bedoeld in artikel 15.33 van de Wet milieubeheer. De grondslagen voor de prijzen die de gemeente bij overheidsbedrijven en derden in rekening brengt, en voor de tarieven van rechten en heffingen waarmee kosten in rekening worden gebracht, worden gevormd door de opbouw van de kostprijs.

Met de herziening van het BBV met ingang van 2017 moeten de overheadkosten apart worden verantwoord. Ze worden bij de gemeente niet meer doorberekend aan de taakvelden. Daarmee vervalt de mogelijkheid om de integrale kostprijzen in de administratie van de baten en lasten op taakvelden van de beleidsbegroting, de financiële begroting, het jaarverslag en de jaarrekening in beeld te brengen. De kostprijzen moeten daarom extracomptabel worden berekend en vastgelegd.

Hoofdstuk 4: Financieringsfunctie (treasury)

Met ingang van deze verordening heeft de gemeente Hilversum geen apart treasurystatuut meer. De meest wezenlijke regels met betrekking tot de financieringsfunctie (‘treasury’) zijn opgenomen in deze verordening. De details worden uitgewerkt in de Uitvoeringsafspaken tussen college en ambtelijk apparaat.

Artikel 14. Doel en uitgangspunten van het financieringsbeleid

Lid 1 en 2:

Belangrijke uitgangspunten zijn voorzichtigheid en minimaliseren van kosten. Voorzichtigheid is het vermijden van risico’s. Dit wordt ook wel ‘prudentie’ genoemd. Minimaliseren van kosten is het, bij gelijke kwaliteit en risico, zo laag mogelijk houden van de kosten. Dit wordt ook wel ‘efficiency’ genoemd. Voorzichtigheid gaat boven het minimaliseren van kosten.

Lid 3:

Dit lid geeft aan wat de gemeentelijke financieringsmethodiek is. ‘Totaalfinanciering’ betekent dat de middelen voor alle activiteiten centraal worden aangetrokken en geen directe relatie bestaat tussen de financiering enerzijds en specifieke uitgaven anderzijds. Totaalfinanciering is het uitgangspunt.

Artikel 16. Leningen en garanties

Het doel van deze algemene regels met betrekking tot het verstrekken van leningen en garanties is om het instrument breed inzetbaar te maken, maar wel op een voorzichtige wijze.

Dit artikel gaat niet over leningen en garanties die worden verstrekt in het kader van medebewind. Dat betreft namelijk grote aantallen en betrekkelijk lage bedragen, waarbij de risicobeheersing in het uitvoeringsproces is ingebouwd. Medebewind is de plicht van provincies en gemeenten om mee te werken aan de uitvoering van bepaalde regelingen het Rijk. Deze plicht is vastgelegd in art 124 lid 2 van de Grondwet.

Het artikel heeft ook geen betrekking op achtervangposities. Van een ‘achtervangpositie’ is sprake als de gemeente niet de eerste garantsteller is, maar de tweede of derde. Dit maakt het risico voor de gemeente klein. Dit kleine risico wordt afgedekt door de weerstandscapaciteit, zoals bedoeld in artikel 11, lid 1, sub a van het BBV.

Het gaat in artikel 16 dus om leningen en garanties die niet in het kader van medebewind worden verstrekt en waarbij, in het geval van garanties, de gemeente de eerste garantsteller is. Deze worden altijd aangemerkt als ‘risicovol’, zodat het bedingen van een zekerheid (sub c) en, voor zover die zekerheid niet toereikend is, het afdekken van het restrisico met een voorziening of weerstandscapaciteit (sub d) altijd noodzakelijk is. Getracht moet worden het risico eerst zoveel als mogelijk is te spreiden over meerdere partijen (medefinanciering of medegarantstelling). Vervolgens moet getracht worden zekerheden te bedingen. Een voorbeeld van een te bedingen zekerheid is het eerste recht van hypotheek, al dan niet door overname van dat recht van de eerste hypotheeknemer (voorkomen moet worden dat de geldverstrekker een dubbele zekerheid krijgt). Het risicobedrag dat niet is afgedekt door een bedongen zekerheid (‘restrisico’) wordt afgedekt ofwel door het treffen van een voorziening (indien de kans dat de geldnemer zijn verplichtingen niet nakomt op 50% of meer wordt geschat), ofwel voor 50% door het treffen van een voorziening en voor 50% met weerstandscapaciteit (indien de kans dat de geldnemer zijn verplichtingen niet nakomt op minder dan 50% wordt geschat).

Het verstrekken van leningen en garanties moet gebeuren op basis van de ‘publieke taak’ van de gemeente. Of in een concreet geval sprake is van een publieke taak, bepaalt de gemeenteraad. Daarom moet iedere lening of garantstelling die het college overweegt, eerst aan de raad kenbaar gemaakt worden en neemt het college pas een besluit nadat hij nota heeft genomen van de wensen en bedenkingen van de raad.

Hoofdstuk 5: Paragrafen

In dit hoofdstuk wordt aangegeven hoe moet worden omgegaan met de, door het BBV, voorgeschreven paragrafen bij de begroting en jaarrekening. Uiteraard worden per paragraaf de verplichte onderdelen opgenomen. Bij een aantal paragrafen worden aanvullende onderdelen opgenomen.

Artikel 19. Inrichting paragrafen

Lid 2, sub a:

Dit geeft de norm voor het weerstandvermogen aan. Het weerstandsvermogen is de ratio (verhoudingsgetal) tussen de benodigde weerstandscapaciteit en de feitelijke weerstandscapaciteit. De benodigde weerstandscapaciteit bestaat uit het totale bedrag aan (niet op een andere wijze afgedekte) risico’s die de gemeente loopt, gewogen voor de kans dat de risicogebeurtenis optreedt. Als de risico’s volledig zijn afgedekt door de weerstandscapaciteit, is de weerstandscapaciteit gelijk of groter dan het risicobedrag, en is de ratio 1,0 of hoger. Is de weerstandscapaciteit lager dan het risicobedrag, dan is de ratio lager dan 1,0. We stellen daarom de norm op 1,0.

Artikel 20. Onderhoudsplannen

In lid 1, 2 en 3 worden een aantal handboeken/onderhoudsplannen genoemd die aan de raad moeten worden voorgelegd. Deze bieden namelijk kaders voor het onderhoudsniveau en deze kaders zijn aan de raad voorbehouden. De vastgestelde kaders vormen namelijk ook de basis waarop de lasten voor de begroting worden bepaald. Hiermee raken ze dan ook het budgetrecht van de raad.

Hoofdstuk 6: Financiële organisatie en financieel beheer

In dit hoofdstuk zijn de algemene bepalingen opgenomen voor de inrichting van de gemeentelijke administratie alsmede de uitgangspunten voor de financiële organisatie. Het college is op grond van art. 160 Gemeentewet bevoegd regels te stellen over de ambtelijke organisatie en daarmee ook voor de financiële organisatie.

Er wordt een opsomming gegeven op welke terreinen van de financiële organisatie het college beleid en interne regels moet stellen. De uitgangspunten voor de financiële organisatie zijn nodig om voor het financieel beheer en het financieel beleid aan de eisen voor rechtmatigheid, controle en verantwoording te voldoen. Ze creëren de randvoorwaarden, waarop de interne controle en de accountantscontrole kan steunen bij het onderzoek naar de rechtmatigheid van de beheers-handelingen met een financieel gevolg en de getrouwheid van de jaarrekening.

Ondertekening

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl