Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR70271

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR70271/2

Regeling vervallen per 01-01-2014

Verordening Precariobelasting 2008

Geldend van 24-02-2011 t/m 31-12-2013 met terugwerkende kracht vanaf 01-01-2011

Intitulé

Verordening op de heffing en de invordering van precariobelasting 2008De raad van de gemeente Hulst; gelezen het voorstel van het college van burgemeester en wethouders van 7 november 2007 gelet op artikel 228 van de Gemeentewet;

B E S L U I T :

vast te stellen de volgende verordening:

Verordening op de heffing en de invordering van precariobelasting 2008 (Verordening precariobelasting 2008)

Artikel 1 Begripsomschrijvingen

Deze verordening verstaat onder:

- a.

dag: een periode van 24 uren, aanvangende te 00.00 uur, of een gedeelte daarvan;

- b.

week: een periode van zeven achtereenvolgende dagen;

- c.

maand: een kalendermaand;

- d.

jaar: een kalenderjaar;

- e.

vergunning: een door het gemeentebestuur verleende en in een gemeentelijke registratie opgenomen toestemming op grond waarvan een persoon een of meer voorwerpen onder, op of boven voor de openbare dienst bestemde gemeentegrond mag hebben.

Artikel 2 Belastbaar feit

Onder de naam precariobelasting wordt een directe belasting geheven ter zake van het hebben van voorwerpen onder, op of boven voor de openbare dienst bestemde gemeentegrond, bedoeld of genoemd in deze verordening en de daarbij behorende tarieventabel.

Artikel 3 Belastingplicht

-

1. De precariobelasting wordt geheven van degene die het voorwerp of de voorwerpen onder, op of boven voor de openbare dienst bestemde gemeentegrond heeft, dan wel van degene ten behoeve van wie dat voorwerp of die voorwerpen onder, op of boven voor de openbare dienst bestemde gemeentegrond aanwezig zijn.

-

2. In afwijking in zoverre van het eerste lid wordt, indien de gemeente een vergunning heeft verleend voor het hebben van het voorwerp of de voorwerpen onder, op of boven voor de openbare dienst bestemde gemeentegrond, degene aan wie de vergunning is verleend of diens rechtsopvolger aangemerkt als degene bedoeld in het eerste lid, tenzij blijkt dat hij niet het voorwerp of de voorwerpen onder, op of boven voor de openbare dienst bestemde gemeentegrond heeft

Artikel 4 Vrijstellingen

De precariobelasting wordt niet geheven ter zake van het hebben van:

- a.

voorwerpen, indien de gemeente ter zake van het gebruik van de voor de openbare dienst bestemde gemeentegrond waarop het voorwerp of de voorwerpen zich bevinden een recht heft op grond van artikel 229, eerste lid, onderdeel a, van de Gemeentewet, dan wel een privaatrechtelijke vergoeding is overeengekomen;

- b.

voorwerpen, waarvan de gemeente genothebbende krachtens eigendom, bezit of beperkt recht is, met uitzondering van voorwerpen die in gebruik zijn bij een derde;

- c.

voorwerpen, welke rechtens moeten worden gedoogd;

- d.

deuren, welke krachtens een wettelijk voorschrift naar buiten moeten openslaan;

- e.

brievenbussen en telefooncellen;

- f.

afvoerbuizen van hemelwater, welke aan een gebouw zijn aangebracht en niet meer dan [0,15] meter buiten de gevel uitsteken;

- g.

wegwijzers en verkeersaanwijzingen van de Koninklijke Nederlandse Toeristenbond ANWB en van andere overeenkomstige instellingen;

- h.

buizen, (ge)leidingen, kabels of rails onder, op of boven de voor de openbare dienst bestemde gemeentegrond of –water.

- i.

"voorwerpen" op of boven de voor openbare dienst bestemde gemeentegrond indien sprake is van een stillegging van bouwwerkzaamheden door toedoen van de overheid of de rechter waarbij de stillegging te wijten is aan een toerekenbare tekortkoming aan de zijde van de gemeente voor de duur van de

stillegging van die bouwwerkaamheden, mits die toerekenbare tekortkoming als gevolg van een gerechtelijke procedure is aangetoond.

Artikel 5 Maatstaf van heffing en belastingtarief

De precariobelasting wordt geheven naar de maatstaven en de tarieven opgenomen in de bij deze verordening behorende tarieventabel, met inachtneming van het overigens in deze verordening bepaalde.

Artikel 6 Berekening van de precariobelasting

-

1. Voor de berekening van de precariobelasting wordt met betrekking tot een in de tarieventabel genoemde lengte- of oppervlaktemaat een gedeelte daarvan als een volle eenheid aangemerkt.

-

2. Indien een tarief per oppervlakte is vastgesteld, wordt de precariobelasting berekend naar de oppervlakte van de horizontale projectie van de voorwerpen, tenzij anders is bepaald.

-

3. De oppervlakte van andere dan rechthoekige voorwerpen wordt gesteld op het product van de twee aangrenzende zijden van een om het voorwerp geplaatste denkbeeldige rechthoek.

-

4. Indien de gemeente een vergunning heeft verleend voor het hebben van het voorwerp of de voorwerpen onder, op of boven voor de openbare dienst bestemde gemeentegrond, wordt voor de berekening van de precariobelasting aangesloten bij de geldigheidsduur van die vergunning, tenzij blijkt dat het belastbaar feit zich gedurende een kortere periode heeft voorgedaan. In dat geval bestaat aanspraak op ontheffing, waarbij het vijfde lid van overeenkomstige toepassing is.

-

5. Indien in de tarieventabel voor een voorwerp tarieven voor verschillende tijdseenheden zijn opgenomen, wordt de precariobelasting berekend op de voor de belastingplichtige meest voordelige wijze.

-

6. In afwijking van het bepaalde in artikel 1 wordt voor de berekening van de precariobelasting:

- a.

indien in de tarieventabel voor een voorwerp wel een weektarief, maar geen dagtarief is opgenomen, een gedeelte van een week gelijkgesteld met een week;

- b.

indien in de tarieventabel voor een voorwerp wel een maandtarief, maar geen dag- of weektarief is opgenomen, een gedeelte van een maand gelijkgesteld met een maand.

- a.

-

7. Indien in de tarieventabel voor een voorwerp een dagtarief, weektarief of maandtarief is opgenomen en het belastingtijdvak een langere periode dan een dag, onderscheidenlijk een week of een maand omvat, gelden deze tarieven per dag, onderscheidenlijk week of maand van het belastingtijdvak.

Artikel 7 Belastingtijdvak

-

1. In de gevallen waarin de gemeente een vergunning heeft verleend voor het hebben van het voorwerp of de voorwerpen onder, op of boven voor de openbare dienst bestemde gemeentegrond, is het belastingtijdvak de periode waarvoor de vergunning is verleend, met dien verstande dat bij een kalenderjaaroverschrijdende geldigheidsduur van de vergunning het belastingtijdvak gelijk is aan het kalenderjaar.

-

2. In andere dan de in het eerste lid bedoelde gevallen, is het belastingtijdvak de aaneengesloten periode gedurende welke het belastbaar feit zich voordoet of heeft voorgedaan.

Artikel 8 Wijze van heffing

-

1. De precariobelasting wordt bij wege van aanslag geheven.

-

2. In afwijking van het eerste lid wordt de voor een dag verschuldigde precariobelasting geheven door middel van een mondelinge kennisgeving, dan wel gedagtekende schriftelijke kennisgeving waarop het gevorderde bedrag is vermeld. Het gevorderde bedrag wordt mondeling, dan wel door toezending of uitreiking van de schriftelijke kennisgeving aan de belastingschuldige bekendgemaakt.

Artikel 9 Ontstaan van de belastingschuld en heffing naar tijdsgelang

-

1. In de gevallen bedoeld in artikel 7, eerste lid, is de precariobelasting verschuldigd bij de aanvang van het belastingtijdvak of, zo dit later is, bij de aanvang van de belastingplicht.

-

2. In de gevallen bedoeld in artikel 7, tweede lid, is de precariobelasting verschuldigd bij het einde van het belastingtijdvak.

-

3. Indien de belastingplicht in de loop van het belastingtijdvak aanvangt is de naar jaartarieven geheven precariobelasting verschuldigd voor zoveel twaalfde gedeelten van de voor dat tijdvak verschuldigde belasting als er in dat tijdvak, na de aanvang van de belastingplicht, nog volle kalendermaanden overblijven.

-

4. Indien de belastingplicht in de loop van het belastingtijdvak eindigt, bestaat aanspraak op ontheffing voor de naar jaartarieven geheven precariobelasting voor zoveel twaalfde gedeelten van de voor dat tijdvak verschuldigde precariobelasting als er in dat tijdvak, na het einde van de belastingplicht, nog volle kalendermaanden overblijven, tenzij blijkt dat het bedrag van de ontheffing minder bedraagt dan € 5,00

-

5. Belastingbedragen van minder dan € 5,00 worden niet geheven.

Artikel 10 Termijnen van betaling

-

1. De aanslag moet worden betaald in twee gelijke termijnen waarvan de eerste vervalt op de laatste dag van de maand volgend op de maand die in de dagtekening van het aanslagbiljet is vermeld en de tweede een maand later.

-

2. In afwijking van artikel 9, eerste lid, van de Invorderingswet 1990 moet de precariobelasting worden betaald ingeval de kennisgeving bedoeld in artikel 8, tweede lid:

- a.

mondeling wordt gedaan, op het moment van het doen van de kennisgeving;

- b.

schriftelijk wordt gedaan, op het moment van het uitreiken van de kennisgeving, dan wel ingeval van toezending ervan, binnen 30 dagen na de dagtekening van de kennisgeving.

3.De Algemene termijnenwet is niet van toepassing op de in de voorgaande leden gestelde termijnen.

- a.

Artikel 11 Kwijtschelding

Bij de invordering van de precariobelasting wordt geen kwijtschelding verleend.

Artikel 12 Nadere regels door het college van burgemeester en wethouders

Het college van burgemeester en wethouders kan nadere regels geven met betrekking tot de heffing en de invordering van de precariobelasting.

Artikel 13 Inwerkingtreding en citeertitel

- 1.

De verordening precariobelasting 2002 van 15 november 2001, van toepassing verklaard bij raadsbesluit van 27 maart 2003 en laatstelijk gewijzigd bij raadsbesluit van 18 december 2003, wordt ingetrokken met ingang van de in het derde lid genoemde datum van ingang van de heffing, met dien verstande dat zij van toepassing blijft op de belastbare feiten die zich voor die datum hebben voorgedaan.

- 2.

Deze verordening treedt in werking met ingang van 1 januari 2008.

- 3.

De datum van ingang van de heffing is 1 januari 2008.

- 4.

Deze verordening wordt aangehaald als `Verordening precariobelasting 2008'

Aldus vastgesteld in de openbare raadsvergadering van 13 december 2007.

Bovenstaande verordening is gewijzigd bij raadsbesluit Rb2011/16 van 17 februari 2011; deze wijziging van de verordening treedt met terugwerkende kracht in werking met ingang van 1 januari 2011.

Bovenstaande verordening is gewijzigd bij raadsbesluit ( 2009/ ) van 28 mei 2009.

De wijzigingen zijn in deze verordening verwerkt.

Dit wijzigingsbesluit treedt in werking op de dag na bekendmaking, zulks met terugwerkende kracht vanaf 1 januari 2008

deze

De voorzitter, De griffier,

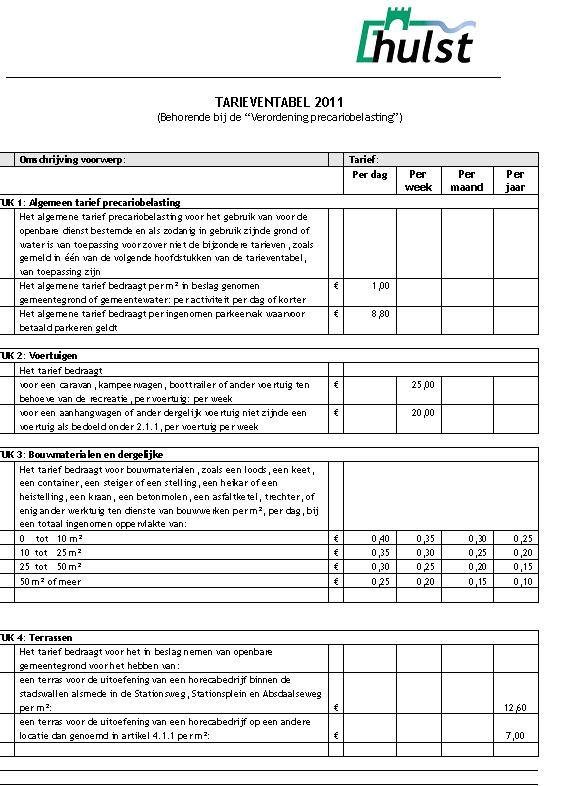

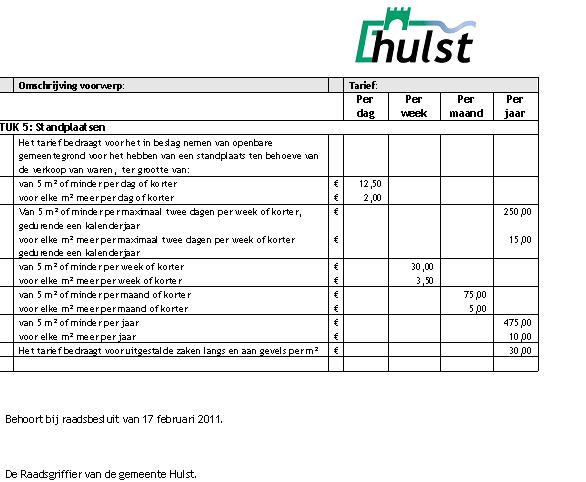

TARIEVENTABEL (Behorende bij de "Verordening precariobelasting 2011")

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl