Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR630766

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR630766/1

Besluit van de gemeenteraad van de gemeente Leiderdorp houdende regels omtrent Nota grondbeleid 2019 - 2023

Geldend van 12-12-2019 t/m heden

Intitulé

Besluit van de gemeenteraad van de gemeente Leiderdorp houdende regels omtrent Nota grondbeleid 2019 - 2023Burgemeester en wethouders van Leiderdorp maken bekend dat de raad van Leiderdorp bij besluit van 9 september 2019 de Nota Grondbeleid 2019-2023 heeft vastgesteld.

Het gemeentelijk grondbeleid voor de komende jaren is vastgelegd in de Nota Grondbeleid 2019-2023. De nota beschrijft welk instrumentarium de gemeente ter beschikking staat, en wanneer en hoe dit instrumentarium wordt ingezet. In de nota is zoveel mogelijk rekening gehouden met de nieuwe Omgevingswet en de Aanvullingswet Grondeigendom Omgevingswet.

Op basis van de Nota Grondbeleid stelt het college van burgemeester en wethouders jaarlijks in een zogeheten grondprijzenbrief de hoogte van de grondprijzen vast. Doel van het vastleggen van de gronduitgifteprijzen is een eenduidige, transparante en uniforme grondprijsbepaling binnen de gemeente Leiderdorp. De gronduitgifteprijzen worden als richtlijn gebruikt bij verkoop van gronden, vaststelling van huursommen en erfpachtcanons.

Bezwaar of beroep

Tegen deze beleidsregels kunt u geen bezwaar of beroep instellen.

Inwerkingtreding

Dit beleid treedt in werking met ingang daags na deze bekendmaking.

Nota grondbeleid 2019 - 2023, gemeente Leiderdorp

1. Samenvatting van de Nota grondbeleid 2019 - 2023

1. Opbouw van de Nota grondbeleid 2019 - 2023

De Nota is opgebouwd uit een tweetal delen. In het eerste deel staat een voorwoord, een samenvatting waarin de beleidskeuzen zijn opgenomen en de inleiding en aanleiding. Met de vaststelling van deze nieuwe Nota grondbeleid 2019 – 2023 vervallen de beleidskeuzen van de voorgaande Nota, de Nota grondbeleid 2013 – 2017. Daarnaast is er een toelichting deel waar nader wordt ingegaan op de gemaakte beleidskeuzen.

1.1. Keuze type grondbeleid

De gemeente Leiderdorp kiest voor een “faciliterend, tenzij” grondbeleid. De gemeente zet in op versterking van de identiteit en cultuurhistorische structuren van Leiderdorp. De polders houdt de gemeente graag open en groen. Ruimte voor nieuwe ontwikkelingen worden gezocht binnen de grenzen van de bebouwing, in transformatie van locaties als de Baanderij of op plekken waar voorheen bijvoorbeeld schoolgebouwen stonden. In de woonwijken is ruimte voor kleinschalige ingrepen en functiemenging. Dynamiek is noodzakelijk voor de leefbaarheid, vitaliteit en ruimtelijke kwaliteit van Leiderdorp. Het op gang brengen en houden van die dynamiek is geen zaak van de gemeente alleen. Het zijn juist de inwoners en ondernemers die een belangrijke rol vervullen bij het verwezenlijken van de Leiderdorpse ambities. De gemeente heeft de gebieden binnen haar grenzen ingedeeld op basis van de dynamiek binnen een gebied en per gebied/dynamiek bepaald de gemeente haar eigen rol.

De gemeente zal de invulling van haar grondbeleid per situatie toesnijden om het gewenste resultaat te bereiken. In beginsel is er sprake van een faciliterend grondbeleid. Per opgave zal de gemeente beoordelen of er omstandigheden of aanleiding is om een andere vorm van grondbeleid toe te passen en welke instrumenten daarbij behoren.

1.2. Verschillen met de voorgaande Nota grondbeleid

In vergelijking met de voorgaande Nota grondbeleid heeft deze Nota een andere opbouw. Ten opzichte van de voorgaande Nota zijn er geen wezenlijke verschillen in de wijze waarop de gemeente Leiderdorp haar grondbeleid vorm geeft. In paragraaf 2.2. wordt ingegaan op de aanleiding voor de wijziging van de Nota. Onderstaand een overzicht van de verschillen tussen de voorgaande Nota en de onderhavige Nota.

|

Verschil |

Reden |

Paragraaf |

|

Bestemmingsreserve |

De bestemmingsreserve W4 is opgeheven en niet meer opgenomen in de Nota grondbeleid 2019 - 2023. |

|

|

Beleid |

Er is sprake van nieuwe prestatieafspraken, en een nieuw coalitieakkoord. |

1.2. (pag. 16 e.v.) |

|

BBV |

Na de vaststelling van de vorige Nota zijn er diverse nieuwe nota’s van de Commissie BBV geweest en per 1 januari 2016 zijn de spelregels omtrent de financiële verslaglegging aangepast. |

5.11.(pag. 53) |

|

Erfpacht |

Het sportbeleid van de gemeente is aangepast met arrangementen ten aanzien van huur en erfpacht van de grond |

3.2.5.2.(pag. 37) |

|

Gemeentelijke organisatie |

De gemeentelijke organisatie is naar zelfsturende teams gegaan |

Hoofdstuk 7. (pag. 62) |

|

Gemeentelijke organisatie |

Het Projectmatig Realiseren is geactualiseerd |

Hoofdstuk 7. (pag. 62) |

|

Omgevingswet |

Per 1 januari 2021 treedt de Omgevingswet in werking. Dit heeft gevolgen voor het grondbeleid van de gemeente. In deze Nota wordt hier nader op ingegaan. |

1.1.2. (pag. 16), bijlage 1 |

|

Staatssteun |

Op 19 juli 2016 is een nieuwe mededeling inzake staatssteun van kracht geworden. |

5.9.(pag. 51) |

|

Structuurvisie |

De gemeente heeft een structuurvisie opgesteld alsmede diverse gebiedsvisies |

1.2.3.(pag.19) |

|

Vennootschapsbelastingplicht |

Op 1 januari 2016 is de Vpb-plicht voor gemeenten in werking getreden. |

5.10.(pag. 52) |

1.3. Beleidskeuzen

Onderstaand een overzicht van de beleidskeuzen die zijn gemaakt met betrekking tot het grondbeleid van de gemeente. Deze zullen in deze Nota worden toegelicht.

|

Type grondbeleid gemeente Leiderdorp |

|

|

1. |

De gemeente voert een faciliterend grondbeleid. Per locatie wordt bekeken of er omstandigheden zijn of aanleiding is om een andere vorm van grondbeleid te voeren. |

|

2. |

Al naar gelang de zwaarte van het gemeentelijk en/of maatschappelijk belang zal de rol van de gemeente meer actief dan wel passief zijn. De gemeente kan een actieve rol aannemen indien de gemeente een strategische (gemeentelijk/maatschappelijk) belang heeft bij de (her)ontwikkelingslocaties. De actieve rol ligt tevens meer voor de hand naarmate de kans op een positief financieel resultaat op de grondexploitatie van de locatie c.q. het project kleiner is, dan wel een marktpartij de ontwikkeling niet ter hand neemt of afspraken niet nakomt. |

|

3. |

Per locatie wordt in de initiatieffase een startdocument opgesteld waarin de strategie wordt bepaald, welke factoren zoals ambities, grondposities, capaciteit, financiën, risico’s etc. een rol spelen. In het startdocument wordt een afweging gemaakt van het te voeren grondbeleid en de inzet van instrumenten. |

|

4. |

Het startdocument wordt aan het college ter besluitvorming voorgelegd. |

|

5. |

Een eventueel benodigde grondexploitatie wordt geopend bij een besluit van de gemeenteraad. |

|

Instrumenten grondbeleid |

|

|

1. |

Minnelijke verwerving is het uitgangspunt indien het noodzakelijk of wenselijk is om gronden aan te kopen van derden voor het bereiken van maatschappelijk gewenste ontwikkelingen en/of het actieve grondbeleid. |

|

2. |

De inzet van het instrument van voorkeursrechten is niet uitgesloten. Het instrument wordt ingezet voorafgaande aan de planvorming voor de realisatie van nieuwe ontwikkelingen waar de gemeente een actieve grondpolitiek wenst te voeren en de gemeente geen inmenging van derden wenst. Het instrument kan ook worden ingezet indien de gemeente een samenwerking aangaat. Onderdeel van de besluitvorming omtrent de inzet van voorkeursrechten is een risicoanalyse waarin minimaal wordt ingegaan op de juridische, financiële en planologische aspecten. |

|

3. |

De inzet van het instrument onteigening wordt niet uitgesloten. Het instrument Onteigening wordt ingezet indien de gemeente voldoende pogingen heeft gedaan om de gronden minnelijk te verwerven en het bereiken van overeenstemming niet mogelijk lijkt. Onderdeel van de besluitvorming omtrent de inzet van de onteigening is een risicoanalyse waarin minimaal wordt ingegaan op de juridische, financiële en planologische aspecten. In het startdocument van een ontwikkeling dient rekening te worden gehouden met de tijdsplanning om tijdig het instrument te kunnen inzetten. |

|

4. |

Planmatige minnelijke verwervingen worden slechts gedaan binnen de kaders van een vooraf door de gemeenteraad vastgestelde grondexploitatie of een vooraf door de gemeenteraad vastgesteld krediet. |

|

5. |

Strategische verwervingen vinden plaats met in achtneming van het voorzichtigheidsprincipe. Een besluit voor een strategische verwerving gaat gepaard met een notitie waarin wordt ingegaan op de beoogde maatschappelijke doelstelling, risico’s en financiële aspecten zoals kosten en opbrengsten en dekking van eventuele tekorten. Het college dient ten alle tijden vooraf goedkeuring te vragen voor een strategische aankoop. |

|

6. |

De onderhandelingen m.b.t. de verwerving van de gronden worden in het kader van het beschermingsprincipe gevoerd door minimaal twee personen, waaronder de medewerker grondzaken. De gemeente zal het voorzichtigheidsbeginsel hanteren en afhankelijk van de belangen zal bij de onderhandelingen maatwerk worden toegepast en zal inhuur van experts plaatsvinden. |

|

Gronduitgifte |

|

|

1. |

Gronduitgifte vindt in principe plaats middels de verkoop van gronden. In uitzonderingsgevallen zijn andere vormen van gronduitgifte ook mogelijk. |

|

2. |

De uitgifte in erfpacht is mogelijk daar waar de gemeente de regie over de gronden wenst te blijven behouden of waarbij het noodzakelijk is om lagere lasten te hebben voor de erfpachter. |

|

3. |

De verkoop van snippergroen/reststroken is onder de voorwaarden als beschreven in deze Nota mogelijk. |

|

Faciliterend grondbeleid |

|

|

1. |

Uitgangspunt bij faciliterend grondbeleid is dat de gemeente bij particuliere initiatieven een anterieure overeenkomst wordt gesloten waarin het kostenverhaal is verzekerd en de eventueel noodzakelijk geachte locatie-eisen. Als het niet mogelijk is om met (alle) eigenaren in een ontwikkelingsgebied tot een anterieure overeenkomst te komen, of als onderhandelen te veel ambtelijke tijd en inspanning kost, zal de gemeenteraad conform de bepalingen van de Wro een exploitatieplan vast stellen of conform de Omgevingswet, kostenverhaalsregels vaststellen bij het besluit tot wijziging van het omgevingsplan. |

|

2. |

Voor het bepalen van de hoogte van de exploitatiebijdrage wordt door de planeconoom een indicatieve exploitatieplanberekening opgesteld en waar nodig de plankostenscan ingevuld. |

|

3. |

Uitgangspunt is er sprake is van een volledig kostenverhaal met inachtneming van de Wro en het Bro of te zijner tijd de Omgevingswet en het Omgevingsbesluit. |

|

Grondprijsbeleid |

|

|

1. |

Het college stelt jaarlijks een Grondprijzenbrief vast met daarin de voor het volgende jaar geldende gronduitgifteprijzen. In deze brief wordt ingegaan op de te hanteren waardebepaling en de minimum grondprijzen per functie die als kader dienen te gelden bij de uitgifte van gronden. |

|

2. |

De grondprijzen dienen marktconform te zijn, behoudens voor sociale woningbouw. |

|

3. |

Afwijkingen van het grondprijsbeleid zijn voorbehouden aan het college. Bij de besluitvorming omtrent een afwijking dienen in ieder geval de spelregels m.b.t. staatssteun in acht te worden genomen en dient gemotiveerd te worden waarom wordt afgeweken van het grondprijsbeleid. |

|

Financiële spelregels |

|

|

1. |

De regels van de BBV omtrent de verslaglegging zijn leidend. |

|

2. |

De actieve grondexploitaties worden eenmaal per jaar geactualiseerd (bij de jaarrekening). |

|

3. |

Bij de actualisatie in het kader van de jaarrekening zal een rapportage, de Gemeentelijke Integrale Grondexploitatie (GIG), aan de raad worden voorgelegd waarin de financiële stand van zaken rondom de projecten en de grondexploitaties worden toegelicht. |

|

4. |

De (financiële) verantwoording en verslaglegging over grondexploitaties wordt gedaan via de Gemeentelijke Integrale Grondexploitatie (GIG). Het BBV is hierbij leidend. |

|

5. |

De parameters (rente- en inflatiepercentage) voor de actualisatie van de grondexploitaties worden meegenomen in het GIG en gaan naar de gemeenteraad. |

|

6. |

Voorzieningen voor de verliesgevende exploitaties worden bepaald op basis van contante waarde van het grondexploitatieresultaat en eenmaal per jaar, bij de jaarrekening vastgesteld. |

|

7. |

Het openen van een grondexploitatie geschiedt bij besluit van de gemeenteraad, conform de regels van het BBV. |

|

Rolverdeling gemeenteraad en college van B&W |

|

|

1. |

Het college is gemandateerd tot aan- en verkopen van gronden en opstallen binnen de door de gemeenteraad gestelde kaders. |

|

2. |

Het college is gerechtigd tot strategische aankopen. Iedere aankoop dient vooraf door de gemeenteraad te worden goedgekeurd. |

2. Inleiding en aanleiding

2.1. Inleiding

“Leiderdorp heeft veel troeven in handen: de strategische ligging in de Randstad, het dorpse karakter met rust en ruimte, een compleet pakket aan voorzieningen, en polders, plassen en de stad Leiden op fietsafstand. Deze kwaliteiten maken Leiderdorp een aantrekkelijke plek om te wonen, werken en recreëren. Dat willen we graag zo houden en versterken.” 1

De gemeente heeft in het verleden gekozen voor het uitgangspunt van in principe faciliterend grondbeleid. Daar waar de gemeente een sterkere stempel wilde drukken of het nodig was om een ontwikkeling volgens de gemeentelijke randvoorwaarden te realiseren, kon een actieve rol worden ingezet.

De rol die de gemeente zal innemen bij het realiseren van initiatieven zal worden afgestemd op de dynamiek van de gebieden en de rol die de gemeente daarin ziet. Per situatie zal een beoordeling worden gemaakt welke type grondbeleid per initiatief en ontwikkeling voor de gemeente het gewenste resultaat met zich mee brengt. Het grondbeleid krijgt hierdoor een situationeel karakter.

In deze Nota Grondbeleid 2019 – 2023 zijn de spelregels over de rol van de gemeente in gebiedsontwikkeling opgenomen. De Nota bevat richtlijnen voor de wijze waarop de gemeente bestaand grondgebruik handhaaft en gewenste veranderingen realiseert, zodat dit past binnen de gemeentelijke ambities ten aanzien van ruimtelijke ordening.

Grondbeleid is geen doel op zich, maar is een middel om ruimtelijke doelstellingen op het gebied van wonen, economie, natuur, groen, infrastructuur en maatschappelijke voorzieningen te realiseren. Doelstellingen van het grondbeleid zijn:

- 1.

het bevorderen van een maatschappelijk gewenst ruimtegebruik;

- 2.

het verhogen van de kwaliteit van het ruimtegebruik;

- 3.

het bevorderen van een rechtvaardige verdeling van kosten en opbrengsten over gebruikers, grondeigenaren, ontwikkelaars en de overheid;

- 4.

het inzetten van overschotten van gemeentelijke grondexploitaties voor andere maatschappelijke doelen of voor projecten met tekorten.

Meer concreet gaat grondbeleid in op de (juridische en financiële) instrumenten die de gemeente hierbij hanteert, maar ook de voorwaarden waaronder de gemeente deze toepast. Daarnaast bevat de Nota uitgangspunten over de organisatie bij de uitvoering van het grondbeleid, waaronder het (financiële) beheer (planning, sturing en verantwoording) en risicomanagement.

De vorige Nota grondbeleid dateert uit 2013. Een actualisatie van het grondbeleid is gewenst, temeer in de financiële verordening (conform art. 212 Gemeentewet) is opgenomen dat ten minste eens in de vier jaar een geactualiseerde Nota grondbeleid ter behandeling en vaststelling aan de raad moet worden aangeboden.

2.2. Aanleiding

2.2.1. Gewijzigde omstandigheden

Naast deze laatste verplichting die voortvloeit uit de financiële verordening zijn er nog andere redenen te benoemen waarom de nota moet worden geactualiseerd.

Sinds 2013, is de gebiedsontwikkeling aan wijzigingen onderhevig geweest. Na de vaststelling van de laatste Nota heeft Nederland nog steeds te maken gehad met de gevolgen van de economische crisis en het herstel daarvan. De oorzaken waren met name macro-economisch van aard, waar de gemeenten zelf weinig aan konden doen. Met name de vastgoedcrisis heeft grote gevolgen gehad voor de financiële positie van de gemeentelijke grondexploitaties en de wijze waarop door gemeenten nu wordt aangekeken tegen gebiedsontwikkeling. Veel gemeenten zijn in de crisisperiode afgestapt van een actieve grondpolitiek en nu de economie “hersteld” is beraden gemeenten zich op een nieuwe te voeren grondpolitiek

Tot het begin van de crisis voerden veel gemeenten veelal een sterk actief grondbeleid. Dit betekent dat gemeenten vaak zelf overgingen – al dan niet met partners – tot de exploitatie van grond ten behoeve van de realisatie van haar doelen. In de vastgoedcrisis hebben gemeentelijke grondbedrijven grote verliezen geleden op hun grondposities. Een gevolg daarvan is dat sprake is geweest van een kanteling waarbij veel gemeenten meer overlaten aan marktpartijen en terughoudender zijn met het ingrijpen op de grondmarkt.

Er zijn voor de gemeente Leiderdorp diverse aanleidingen geweest om de Nota grondbeleid te actualiseren. Deze zijn:

- 1.

De Nota grondbeleid 2013 – 2017 “Grondslagen van het grondbeleid ging over de periode van 2013 tot en met 2017. Het is de wens van de gemeente om haar beleid actueel te houden.

- 2.

Er is een nieuwe raads- en collegeperiode ingegaan met een nieuw coalitieakkoord.

- 3.

De gemeentelijke organisatie is naar zelfsturende teams gegaan en het Projectmatig Realiseren (PMR) is geactualiseerd.

- 4.

Het sportbeleid van de gemeente is aangepast met arrangementen ten aanzien van huur en erfpacht van grond.

- 5.

De ruimtelijke structuurvisie van de gemeente is opgesteld alsmede diverse gebiedsvisies.

- 6.

De bestemmingsreserve W4 is opgeheven en opgegaan in de reserve “Bouw- en grondexploitaties”.

2.2.2. Gewijzigde regelgeving

In het verleden probeerde de gemeente veelal via actief grondbeleid (grond verwerven, bouw- en woonrijp maken, uitgeven bouwrijpe kavels) een gewenst eindbeeld te behalen.

De invoering van de grondexploitatiewet in 2008 maakte het mogelijk dat met het voeren van een faciliterend grondbeleid de gemeente verzekerd is van kostenverhaal bij derden ontwikkeling. Omdat dit vóór de invoering van deze wet niet vanzelfsprekend was, waren gemeenten eerder geneigd een actief grondbeleid te voeren zodat de kosten konden worden gedekt door de uitgifte van bouwrijpe grond. Daarnaast heeft de gemeente met de invoering van de grondexploitatiewet ook de mogelijkheid om via het exploitatieplan of een (anterieure) overeenkomst eisen te stellen met betrekking tot fasering, kwaliteitseisen voor de in te richten openbare ruimte en enkele specifieke te realiseren woningtypologieën, zoals sociale woningen, geliberaliseerde woningen voor middenhuur en percelen voor particulier opdrachtgeverschap.

2.2.3. Verslagleggingsregels Besluit Begroting en Verantwoording (BBV)

Per 1 januari 2016 zijn de spelregels rondom de financiële verslaglegging rondom grondexploitaties en strategische gronden gewijzigd.

Zo mag de looptijd van de grondexploitaties in beginsel niet langer zijn dan 10 jaar, tenzij de gemeenteraad gemotiveerd anders besluit, mogen alleen nog kosten in de grondexploitatie worden opgenomen die betrekking hebben op de transformatie van ruwe grond naar bouwrijpe grond en op de strategische gronden mogen geen rentelasten en beheerkosten worden geactiveerd. Strategische gronden dienen als materiele vaste activa te worden opgenomen op de balans. Voorbereidingskosten worden geboekt als immaterieel vaste activa. Ook de regels rondom de toerekening van rentekosten aan de grondexploitaties zijn gewijzigd. Een toelichting op deze nieuwe ‘spelregels’ is in deze nota opgenomen.

2.2.4. Nieuwe Omgevingswet

Om het bestaande omgevingsrecht te vereenvoudigen, wordt het omgevingsrecht samengevoegd in één integrale Omgevingswet. De verwachting is dat de Omgevingswet 2021 in werking treedt. De gemeente zal zich moeten richten op het opstellen van een omgevingsvisie en een omgevingsplan. De omgevingsvisie geeft de gemeente meer ruimte om in samenspraak met de samenleving na te denken over de gewenste ontwikkelingen. Met het omgevingsplan kan de gemeente vervolgens de juiste randvoorwaarden meegeven en ruimte geven aan marktpartijen. De Omgevingswet faciliteert een meer vraaggericht, uitnodigend en flexibel grondbeleid met meer ruimte voor initiatieven uit de markt. Zo wordt het makkelijker om ruimtelijke projecten te starten en biedt de Omgevingswet betere mogelijkheden voor uitnodigingsplanologie. De Aanvullingswet grondeigendom bevat een kostenverhaalsregeling, een onteigeningsregeling en een regeling omtrent voorkeursrechten, welke regelingen in de Omgevingswet verwerkt zal worden.

2.2.5. Wet Voortgang Energietransitie (Wet Vet)

Op 1 juli 2018 is de Wet Vet in werking getreden, hetgeen betekent dat per 1 juli 2018 nieuwbouwwoningen aardgasvrij moeten zijn. De gemeente heeft hiermee rekening gehouden in haar grondbeleid.

Ondertekening

Toelichting Nota Grondbeleid 2019 - 2023, gemeente Leiderdorp

1. Beleid 2019 – 2023

1.1. Regelgeving

De regelgeving omtrent het grondbeleid van de gemeente is opgenomen in diverse wetten zoals onder meer de Gemeentewet, de Wet ruimtelijke ordening, de Wet voorkeursrecht gemeenten, de onteigeningswet, de Crisis- en herstelwet en de Omgevingswet. De meesten daarvan behoeven geen toelichting. Van de twee nieuwste wetten is hierna kort de relevantie aangeduid.

1.1.1. Crisis- en herstelwet

Om projecten gemakkelijker en sneller in de crisisperiode te kunnen verwezenlijken is de Crisis- en herstelwet ingevoerd. In de loop van de jaren zijn aan de Crisis- en herstelwet ook experimenten toegevoegd, waaronder gewijzigde methoden van kostenverhaal. Leiderdorp heeft hiervan nog geen gebruik gemaakt.

1.1.2. Omgevingswet

In 2015 is de Omgevingswet door de Tweede Kamer aanvaard. De inwerkingtreding wordt in 2021 verwacht. In februari 2019 heeft het Kabinet het wetsvoorstel Aanvullingswet grondeigendom (de Aanvullingswet) aan de Tweede Kamer ter vaststelling aangeboden. Hierin worden regels toegevoegd aan de Omgevingswet voor instrumenten die ingrijpen op het eigendom van gronden. Het Kabinet beoogt met deze Aanvullingswet onder andere de Wet voorkeursrecht gemeenten (Wvg), de Onteigeningswet (Ow) en de Wet inrichting landelijk gebied (Wilg) op te nemen in de Omgevingswet. Een nieuw onderdeel zal de regeling stedelijke kavelruil zijn. De inhoud van de Omgevingswet en de Aanvullingswet heeft derhalve invloed hebben op het grondbeleid. In principe geldt deze Nota grondbeleid tot en met 2023.

In bijlage 1 is een overzicht opgenomen van de belangrijkste wijzigingen op het gebied van grondbeleid met name als gevolg van de Aanvullingswet grondeigendom.

1.2. Beleid gemeente Leiderdorp

1.2.1. Prestatieafspraken Leiderdorp 2019

In de prestatieafspraken met Rijnhart Wonen wordt ingegaan op de beschikbaarheid, de duurzaamheid en de betaalbaarheid. In deze afspraken is opgenomen dat niet te bouwen woningen door Rijnhart Wonen 100% is de sociale sfeer dienen te liggen, waarvan tenminste 70 tot 75% betaalbaar moet zijn.

Duurzaamheid

Nieuwbouw wordt gasloos indien financieel haalbaar (betaalbaarheid doelgroep). De gemeente beziet in het licht van de gasloze ambitie de mogelijkheid van een financiële bijdrage. Huurders gaan na energetische maatregelen er in hun totale woonlasten op vooruit. In 2019 onderzoeken RhW en de HBOL of de woonlastenwaarborg een adequaat hulpmiddel kan zijn ingeval complexen of blokken van woningen verduurzaamd worden. In 2019 gemiddeld energielabel B, De gemeente besluit in 2019 haar warmtetransitieplan. Hierin staat een voorkeursvariant van de toekomstige warmtevoorziening per wijk.

1.2.2. Coalitieakkoord Leiderdorp 2018-2022

In het Coalitieakkoord wordt ingegaan op het programma voor Leiderdorp. In Leiderdorp en de regio is veel vraag naar woningen. De druk op de woningmarkt veroorzaakt prijsopdrijving en verdringing van woningzoekenden. Er is vooral een tekort aan sociale huurwoningen, middelde huurwoningen en goedkope koopwoningen. Tegelijkertijd wordt het belangrijk gevonden dat de bestaande polders hun huidige bestemming behouden. Gekozen wordt voor inbreiding: bouwen binnen de bestaande contouren. Tevens wordt hergebruik of transformatie van bedrijventerreinen gestimuleerd. Voor werken, ondernemen, evenementen en toerisme is ruimte in initiatief nodig. De gemeente wil zoveel mogelijk belemmeringen wegnemen.

Voor wonen geldt:

- 1.

In de komende periode bestaat gemiddeld 30% van alle nieuw te bouwen woningen uit sociale woningbouw. Het gaat om woningbouw waarover definitieve besluitvorming nog moet plaatsvinden vanaf juni 2018.

- 2.

Het bouwen van levensbestendige koopappartementen stimuleren ten einde de vergrijzing in de wijken met koopwoningen op te lossen, de ouderen langer zelfstandig te kunnen laten wonen, en de doorstroming met jongere gezinnen in de wijken met koopwoningen te bevorderen.

- 3.

Het woonbeleid is gericht op duurzame woningen, op woningen die aansluiten bij woonwensen en die bestendig zijn voor verschillende levensfasen.

- 4.

Samen met betrokken partijen ontwikkelen wij een nieuwe gebiedsvisie op De Baanderij. Gericht op ontwikkeling van (een gedeelte van) het industrieterrein naar woningbouw met behoud van of vermengd met huidige functies en meters.

- 5.

Het kantorencomplex Statenhof staat al lang leeg. We zetten actief in op de omvorming naar woningen.

- 6.

We ontwikkelen de locatie verpleeghuis Leythenrode en andere ontwikkellocaties tot woningbouw.

- 7.

Prettig wonen betekent ook goed (groen)onderhoud. Het (groen)onderhoud voldoet minimaal aan beeldkwaliteitsniveau B.

- 8.

We nemen de implementatie van de Omgevingswet voortvarend ter hand. We benutten de kansen die deze wet biedt voor de ontwikkeling van Leiderdorp.

Voor werken geldt:

- 1.

We gaan uit van een maximale ruimte voor bestemmingen van onze bedrijventerreinen: geen leegstand bij voldoende vraag.

- 2.

Huidige ondernemers van de Oranjegalerij mogen blijven. Bij leegstand gaan we in overleg met de eigenaren over tot omvorming naar wonen.

- 3.

We houden vast aan de gemeentelijke visie en afspraken ten aanzien van Winkelhof en het Centrumplan. We willen daar een levendig dorpscentrum met voldoende en divers kleinschalig winkelaanbod. Ook dringen wij aan op een spoedige invulling van het terrein op de Statendaalder.

1.2.3. Ruimtelijke Structuurvisie 2035 Leiderdorp

In de ruimtelijke structuurvisie zijn de ambities van de gemeente voor de toekomst aangegeven. De ruimtelijke ontwikkelingen die tot 2035 van belang zijn, rekening houdend met trends in de samenleving zoals vergrijzing en veranderende mobiliteit worden benoemd. Dit geldt ook voor de rol die de gemeente heeft in het verwezenlijken van de ambities. De gemeente zet in op versterking van de identiteit en cultuurhistorische structuren van Leiderdorp. De polders houdt de gemeente graag open en groen. Ruimte voor nieuwe ontwikkelingen zoeken worden gezocht binnen de grenzen van de bebouwing, in transformatie van locaties als de Baanderij of op plekken waar voorheen bijvoorbeeld schoolgebouwen stonden. In de woonwijken is ruimte voor kleinschalige ingrepen en functiemenging.

De volgende thema’s zijn in de structuurvisie benoemd:

- 1.

Aangenaam wonen en leven;

- 2.

Afgewogen pakket sociaal-maatschappelijke voorzieningen;

- 3.

Uitnodigend pakket retail- en vrijetijdsvoorzieningen;

- 4.

Ruimte voor economische vitaliteit;

- 5.

Identiteit en cultuurhistorie;

- 6.

Veelzijdige openbare ruimte;

- 7.

Duurzaam en klimaatbestendig;

- 8.

Bereikbaar voor iedereen.

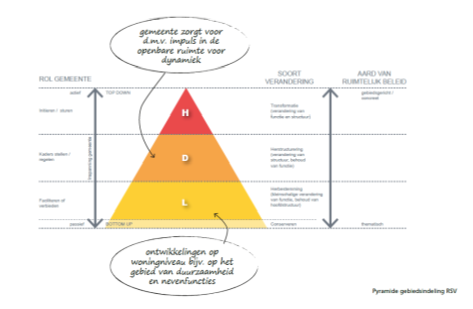

In de structuurvisie wordt aangegeven dat de gemeente in principe op vier verschillende niveaus invloed kan uitoefenen bij het realiseren van initiatieven. Die zijn te vertalen in de rollen die ze kan aannemen bij ruimtelijke initiatieven en transformaties:

- -

ze kan een initiërende en een uitvoerende rol innemen vanuit een – veelal - wettelijke plicht (moeten);

- -

ze kan kaders stellen en zaken regelen zodat ze - al dan niet samen met derden – haar eigen ambities kan waarmaken (willen);

- -

ze kan faciliteren en uitnodigen, zodat derden (bewoners, ondernemers en/of maatschappelijke partijen) zelf initiatieven kunnen ontplooien en uitvoeren en de gemeente daartoe ruimte laat en zo nodig actief meewerkt (kunnen);

- -

ze kan zaken tegenhouden door een verbod uit te vaardigen of vast te leggen, of door simpelweg niet mee te werken (voorkomen).

In de structuurvisie is voorts een onderscheid gemaakt in verschillende gebieden en wijken met ieder hun specifieke kenmerken en/of problematiek. Deze zijn ingedeeld in categorieën. Deze zijn:

- -

Laagdynamische gebieden: Deze gebieden functioneren goed en zullen qua ruimtelijke structuur de komende decennia niet of nauwelijks veranderen. In die wijken wil de gemeente vooral ruimte geven aan concrete wensen (kunnen) en waardevolle elementen beschermen (voorkomen). Het zal voornamelijk om kleinschalige ontwikkelingen gaan. Laagdynamische gebieden zijn gebieden waar sprake is van weinig veranderingen. Ontwikkelingen spelen zich af op het kleinste schaalniveau, zoals op het gebied van duurzaamheid (zonnepanelen op daken) en nevenfuncties in en nabij de woning (praktijkruimte aan huis). Het overgrote deel van het grondgebied van de gemeente bestaat uit laagdynamische gebieden. Het betreft de volgende soorten gebieden:

- •

gebieden die recent zijn gerealiseerd en afgerond, afgestemd op de actuele behoeften;

- •

gebieden waar zeer beperkt ontwikkelingen zijn toegestaan vanwege actuele en aanwezige (cultuur-historische of landschappelijke) waarden;

- •

gebieden die vanwege hun homogene (woon)karakter nauwelijks kansen bieden voor (gebiedsdekkende) transformatie of herstructurering.

- •

- -

Dynamische gebieden: Dit zijn plekken waar binnen de hoofdstructuur verandering noodzakelijk of wenselijk is, maar niet kleinschalig is. Daarbij gaat het om locaties waar de gemeente bepaalde ruimtelijke ambities heeft (willen), maar andere partijen nodig heeft om die ambities te verwezenlijken. Dynamische gebieden zijn gebieden waar de structuur kan veranderen, maar waar de functie in principe hetzelfde blijft. Het betreft de volgende soorten gebieden:

- •

gebieden waar uit wijkanalyses blijkt dat een combinatie van factoren ertoe kan leiden dat er op termijn knelpunten kunnen ontstaan;

- •

gebieden waar sprake is van een bepaald gemeenschappelijk belang en/of gebruik dat niet ten volle wordt benut;

- •

gebieden die een sterkere positie zouden kunnen innemen (bijvoorbeeld als identiteitsdrager van Leiderdorp) als er een bepaalde dynamiek tot stand komt.

- •

- -

Hoogdynamische gebieden: Deze gebieden zullen in de komende decennia grote veranderingen ondergaan omdat de bestaande structuur en functie niet, of niet meer, voldoen aan de wensen van deze tijd. Het zijn daarom gebieden waar de gemeente een actieve rol vervult vanuit een bewuste veranderingswens (moeten) of vanuit een wettelijke plicht. Hoogdynamische gebieden zijn gebieden waarvoor een bewuste veranderingswens bestaat of gebieden die om transformatie vragen omdat de huidige functies niet meer voldoen aan de vraag. Binnen de gemeente Leiderdorp zijn er enkele gebieden aanwezig die als hoogdynamisch kunnen worden getypeerd:

- •

door de aanwezige (vrijkomende) ruimte op grote schaal;

- •

door de belangrijke positie die het gebied voor de gemeente als geheel inneemt en trends laten zien dat een opwaardering noodzakelijk is om die rol te behouden;

- •

of door een samenspel van beide redenen.

- •

In onderstaand overzicht zijn de projecten en gebieden binnen de gemeente benoemd naar hun “dynamisch” karakter en de rol van de gemeente binnen het gebied.

|

Type |

Naam |

Rol gemeente |

|

Hoogdynamisch |

Winkelhof en omgeving |

Het gebied wordt ontwikkeld aan de hand van de visie van het Centrumplan, die is verbeeld in het kaartbeeld bij dit gebied. Deze visie wordt samen met ontwikkelende partijen en omwonenden actueel gehouden. Daarnaast wordt de visie op het gebied door de gemeente actief uitgedragen om te stimuleren dat het gebied zich ontwikkelt tot het bruisende dorpshart dat we voor ogen hebben. |

|

|

Baanderij |

Het gebied wordt ontwikkeld aan de hand van een nog te maken gebiedsvisie. Deze visie wordt samen met ontwikkelende partijen en omwonenden gemaakt. In dit gebied zal het waarschijnlijk nodig zijn om kosten en baten te verevenen om integrale gebiedsontwikkeling mogelijk te maken. |

|

|

A4-zone |

Voorop staat dat de gemeente samen met ondernemers tot herpositionering en opwaardering van A4-zone wil komen. De nadruk ligt meer op ‘willen’ dan op ‘moeten’. Mede vanwege de eigendomsverhouding is de rol van de gemeente meer faciliterend, ook grote delen van het openbaar gebied (parkeren) zijn particulier eigendom. |

|

|

Lage Zijde |

De gemeente heeft een hoofdrol bij de inrichting van de vrijkomende ruimte na de verplaatsing van Vliko en zal de uitvoering daarvan merendeels zelf ter hand nemen. Het gebied wordt (her)ontwikkeld aan de hand van een nog te maken gebiedsvisie. Deze visie wordt samen met bedrijven uit het gebied en andere stakeholders gemaakt. In dit gebied zal het waarschijnlijk nodig zijn om kosten en baten te verevenen om integrale gebiedsontwikkeling mogelijk te maken. |

|

Dynamisch gebied |

Houtkamp |

De gemeente tracht mensen te inspireren, uit te nodigen en tot elkaar te brengen. Ze wil daarom meer activiteiten mogelijk maken. Beheersen van de overlast voor de omgeving ziet zij daarbij als een belangrijke rol. Daarnaast stelt ze hoge eisen aan de kwaliteit van het onderhoud en de (sociale) veiligheid in het park. |

|

|

Oude Rijn lint |

Het accent ligt voor de gemeente in het uitnodigen van (creatieve) ondernemers, het meer eenheid brengen in de openbare ruimte met een dorpse uitstraling en het bieden van ruime mogelijkheden voor functiemenging en functionele transformaties. |

|

Laagdynamisch |

Buitenhof / Binnenhof / Voorhof |

De gemeente heeft een uitnodigende, communicatieve en initiërende rol. Daarnaast moeten de bestemmingsplannen ruime mogelijkheden gaan bieden voor aanpassingen op woning- en blokniveau en voor inpassing van kleinschalige voorzieningen. |

|

|

Schansen |

De gemeente staat open voor nieuwe kleinschalige ontwikkelingen en het oplossen van knelpunten en zal dit waar mogelijk faciliteren. Dit gebeurt in overleg met de verhurende corporatie. |

|

|

Zijlkwartier / Vogelwijk / Ouderzorg |

Voor de gemeente ligt het accent in het inspireren, onder de aandacht brengen van mogelijkheden en kansen bij de bewoners, complexeigenaren en ondernemers in de wijken. Daarnaast dienen de mogelijkheden in de bestemmingsplannen hierop te worden afgestemd. |

|

|

Kerkwijk / Oranjewijk / Doeskwartier |

Voor de gemeente ligt het accent op het inspireren, onder de aandacht brengen van mogelijkheden en kansen bij de bewoners, complexeigenaren en ondernemers in de wijken. |

|

|

Driegatenbrug |

Behoud van het huidige kwaliteitsniveau en het oorspronkelijke ontwerpprincipe vormen de belangrijkste opgaven. Er is geen specifiek accent in de opgave en regie aan te geven. Voorkomen dient te worden dat er knelpunten ontstaan. De wijk moet kunnen meegroeien - evolueren - met veranderende behoeften en sociaal-maatschappelijke, economische en demografische trends. |

|

|

Leyhof |

Het behoud van het huidige kwaliteitsniveau vormt de belangrijkste opgave. Er is geen specifiek accent in de opgave en regie aan te geven. Voorkomen dient te worden dat er knelpunten ontstaan. De wijk moet kunnen meegroeien - evolueren - met veranderende behoeften en sociaal-maatschappelijke, economische en demografische trends. |

|

|

t Heerlijk Recht |

Aandacht heeft het aanhaken van het gebied bij het centrum van Leiderdorp en het voorkomen van knelpunten zoals parkeeroverlast. Ook dit gebied moet kunnen meegroeien - evolueren - met veranderende behoeften en sociaal-maatschappelijke, economische en demografische trends. |

|

|

Munnikkenpolder - Weteringpark |

De gemeente werkt samen met de provincie aan de ontwikkeling van dit gebied. Ze nodigt partijen uit om met innovatieve ideeën te komen op het gebied van duurzaamheid, energie en recreatie. |

|

|

Bloemerd |

Voor de gemeente ligt het accent op het behouden van een goede langzaam-verkeersontsluiting en een onderhoudsniveau van de openbare ruimte dat bijdraagt aan een gevoel van sociale veiligheid. Als in de toekomst blijkt dat het realiseren van de ontsluiting voor autoverkeer buitenom noodzakelijk is voor de verkeersveiligheid en leefbaarheid van de aangrenzende wijken en de toegankelijkheid van de Bloemerd, dan is dat een taak van gemeente die zij met haar buurgemeenten zal oppakken. |

|

|

De polders |

Accent voor de gemeente ligt in het faciliteren van initiatieven, mits die de kwaliteit van de polder ondersteunen, het aanleggen en onderhouden van recreatieve routes door de polders en gerelateerd daaraan het verbreden van de mogelijkheden in de bestemmingsplannen. |

2. Grondbeleid

2.1. Inleiding

Grondbeleid is een middel om ruimtelijke doelstellingen van de gemeente te verwezenlijken. Het grondbeleid is dus geen doel op zich, maar een instrument om andere doelen te realiseren. Dit kunnen bijvoorbeeld ruimtelijke, volkshuisvestelijke of economische doelstellingen zijn. Het grondbeleid beschrijft hoe de gemeente (actief of faciliterend) omgaat met de exploitatie van grond ten dienste van de deze doelstellingen. Het beschrijft welk instrumentarium de gemeente ter beschikking staat en wanneer en hoe dit instrumentarium wordt ingezet.

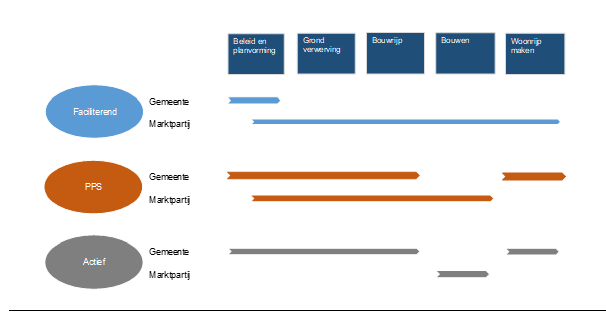

De mate waarin de gemeente actief intervenieert in de grondmarkt bepaalt de vorm van het grondbeleid. Globaal kunnen twee vormen van grondbeleid kunnen worden onderscheiden waarbij ook tussenvormen goed mogelijk zijn, zoals een Publiek-Private Samenwerking.

Figuur 1: Van faciliterend naar actief grondbeleid (bron: VNG Handreiking “Grondbeleid voor raadsleden)

In bovenstaande figuur zijn een aantal basis vormen opgenomen. Het komt uiteraard ook voor dat marktpartijen volledig het initiatief nemen. Deze vorm is niet weergegeven in bovenstaande figuur.

2.2. Beleidsregels grondbeleid

|

Type grondbeleid gemeente Leiderdorp |

|

|

1. |

De gemeente voert een faciliterend grondbeleid. Per locatie wordt bekeken of er omstandigheden zijn of aanleiding is om een andere vorm van grondbeleid te voeren.

|

|

2. |

Al naar gelang de zwaarte van het gemeentelijk en/of maatschappelijk belang zal de rol van de gemeente meer actief dan wel passief zijn. De gemeente kan een actieve rol aannemen indien de gemeente een strategische (gemeentelijk/maatschappelijk) belang heeft bij de herontwikkelingslocaties. De actieve rol ligt tevens meer voor de hand naarmate de kans op een positief financieel resultaat op de grondexploitatie van de locatie c.q. het project kleiner is, dan wel een marktpartij de ontwikkeling niet ter hand neemt of afspraken niet nakomt.

|

|

3. |

Per locatie wordt in de initiatieffase een start document opgesteld waarin de strategie wordt bepaald, welke factoren zoals ambities, grondposities, capaciteit, financiën, risico’s etc. een rol spelen. In het startdocument wordt een afweging gemaakt van het te voeren grondbeleid en de inzet van instrumenten.

|

|

4. |

Het startdocument wordt aan het college ter besluitvorming voorgelegd.

|

|

5. |

Een eventueel benodigde grondexploitatie wordt geopend bij een besluit van de gemeenteraad.

|

2.3. Actief grondbeleid

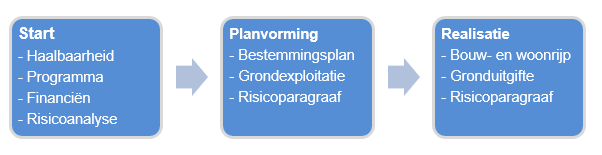

Bij toepassing van actief grondbeleid intervenieert de gemeente actief op de grondmarkt om haar doelstellingen te verwezenlijken. In de meest zuivere vorm van actief grondbeleid neemt de gemeente de planontwikkeling op zich, verwerft de gronden benodigd voor de planrealisatie, maakt bouw- en woonrijp, en verkoopt de grond.

Het voordeel van actief grondbeleid is dat de gemeente maximale invloed heeft op de toekomstige invulling van het plan. Bovendien worden de kosten van de gemeente t.b.v. de planontwikkeling, aankopen van gronden en de civieltechnische investeringen met de uitgifte van grond gedekt door de uitgifteprijs. De eventuele bestemmingsplanwinst bij het opnieuw bestemmen van grond is voor de gemeente.

De productie van bouwrijpe grond en het afzetten van bouwrijpe kavels gaat ook gepaard met de nodige risico’s. Hogere verwervingskosten bijvoorbeeld of hogere saneringskosten. Economische schommelingen zoals we de afgelopen jaren hebben gezien kunnen leiden tot vertraging in de afzet van bouwkavels en daarmee tot renteverliezen. Doordat de voorinvesteringen vaak aanzienlijk zijn en de kost uitgaat voor de baat is bij een actieve grondpolitiek vaak sprake van aanzienlijke risico’s. In onderstaand processchema wordt aangegeven welke basisstappen (met de daarbij behorende basisonderdelen) er zijn.

In bijlage 1 is een overzicht van de voor- en nadelen van actieve grondpolitiek opgenomen.

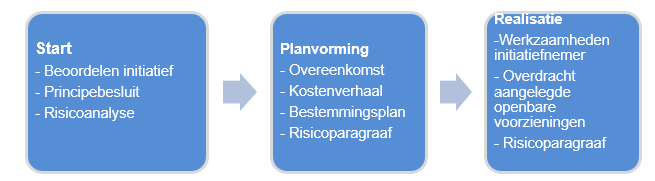

2.4. Faciliterend grondbeleid

De vorm van grondbeleid waarbij de gemeente veel minder risico loopt is faciliterend grondbeleid. De gemeente koopt geen gronden aan en laat de productie van bouwgrond over aan particuliere eigenaren en/of ontwikkelaars. De gemeente vermijdt daardoor meer dan bij actief grondbeleid het lopen van financiële risico’s. De gemeente heeft in deze vorm van grondbeleid een regierol: de gemeente stelt de kaders en de randvoorwaarden met betrekking tot de ontwikkeling. Financieel gezien beperkt de gemeente zich tot het verhalen van de gemeentelijke kosten op de ontwikkelende partij(en). De eventuele exploitatiewinst is voor de ontwikkelaar. Dat geldt echter ook voor de risico’s. De gemeente loopt echter wel het risico dat niet iedere eigenaar gebruik maakt van de ontwikkelingsmogelijkheden. De kans bestaat dus dat de gemeente een exploitatiebijdrage misloopt en alsnog voor de gevolgen daarvan opdraaien.

De invloed op de toekomstige invulling van het plan wordt geregeld via het bestemmingsplan, de exploitatieovereenkomst of eventueel het exploitatieplan. De grondexploitatiekosten worden verhaald via exploitatiebijdrage van de grondeigenaren. Deze kan vrijwillig worden overeengekomen tussen gemeente en grondeigenaar c.q. grondeigenaren via een overeenkomst, maar ook dwingend worden opgelegd als betalingsverplichting bij een vergunning voor bouwen op grond van een exploitatieplan.

Binnen faciliterend grondbeleid kan de gemeente Leiderdorp verschillende houdingen aannemen. Ze kan een meer actieve en dus een meer sturende rol dan wel meer passieve rol aannemen. Een en ander al naar gelang er voor de gemeente bij de ontwikkeling een gemeentelijk of maatschappelijk belang is. Een actievere rol lijkt ook voor de hand te liggen naarmate de kans op een positief financieel resultaat op de grondexploitatie van de locatie of het project kleiner is.

Onderstaand een processchema met daarin de basisstappen en de daarbij behorende basisonderdelen.

In bijlage 1 is een overzicht opgenomen van de voor- en nadelen van faciliterend grondbeleid.

2.5. Tussenvormen

Hierboven zijn actief en faciliterend grondbeleid in de meest zuivere vorm besproken. In de praktijk komen er diverse constructies voor om publiek-private samenwerking vorm te geven. Juridisch zijn de bekendste het ‘bouwclaim-model’, waarbij de ontwikkelaar een recht krijgt op het mogen ontwikkelen van woningen in ruil voor het inbrengen van een grondpositie in de gemeentelijke grondexploitatie. Daarnaast kennen we nog het ‘concessie model’ waarbij de gemeente eigenaar is van de grond en deze onder voorwaarden verkoopt aan een ontwikkelende partij. Binnen deze randvoorwaarden wordt vervolgens de planontwikkeling overgelaten aan een private partij en vastgelegd in een overeenkomst. Bij een bouwclaim of concessie zal de overeenkomst meer het karakter hebben van een verkoop- en realisatieovereenkomst en bij zelfrealisatie zal meer sprake zijn van een anterieure grondexploitatieovereenkomst. Ook hierin bestaan verschillende mengvormen waarbij de variatie bestaat in de taken die de gemeente nog uitvoert (van het stellen van kaders tot sloop en egaliseren van terrein).

Uitgangspunt voor samenwerking moet altijd zijn dat het een meerwaarde oplevert voor beide partijen en dat het niet in strijd is met de aanbestedingsregels.

2.6. Keuze grondbeleid gemeente Leiderdorp

De gemeente heeft in het verleden een overwegend faciliterend grondbeleid gevoerd. In de structuurvisie zijn de ruimtelijke ontwikkelingen die tot 2035 van belang zijn, benoemd. Dit geldt ook voor de rol die de gemeente op zich wil nemen in het verwezenlijken van de ambities. Nieuwe ontwikkelingen hebben geen betrekking meer op grote uitleggebieden maar hebben betrekking op de herontwikkeling van bestaand stedelijk gebied. Hierdoor zijn er meer belanghebbenden en is er een grotere diversiteit aan belangen.

De gemeente Leiderdorp kiest in principe om dezelfde lijn te hanteren, “faciliterend, tenzij.” In basis zal de gemeente een faciliterende rol aannemen. Afhankelijk van de dynamiek van een gebied wordt bekeken welke rol de gemeente moet aannemen en welk type grondbeleid daar het beste bij past. Daar waar de gemeente een sterkere stempel wil drukken op de ontwikkeling of het noodzakelijk is om een ontwikkeling conform de gemeentelijke randvoorwaarden te realiseren, kan actief grondbeleid worden ingezet. Actief grondbeleid zal aan de orde zijn als:

- -

er sprake is van projecten/gronden met een groot gemeentelijk, maatschappelijk en/of strategisch belang;

- -

private partijen de noodzakelijk voorgestane ontwikkeling (waar een hoog-dynamisch belang wordt toegekend) niet oppakken;

- -

een tijdige realisatie van de voorgestane ontwikkeling noodzakelijk is;

- -

indien een ontwikkelaar zich niet houdt aan afspraken en de ontwikkeling, ondanks afspraken, niet ter hand neemt.

2.7. Kaders en afwegingen voor faciliterend grondbeleid

Binnen het situationeel grondbeleid beoordeelt de gemeente per opgave welke vorm van grondbeleid en welk beleidsinstrumentarium daar het beste bij past. De gemeente kan hierin een proactieve houding (stimuleren en verleiden) of een passieve houding aannemen, al naar gelang een ontwikkeling ook een gemeentelijk of maatschappelijk belang heeft.

Deze herontwikkelingslocaties worden deels ingevuld door initiatieven vanuit de markt. Soms is stimulering daarvan of een meer actieve inzet gewenst. Bij nieuwe projecten wordt in de initiatieffase van een ontwikkeling de afweging gemaakt welke ontwikkelstrategie de meest geschikte is voor de betreffende locatie.

In de structuurvisie is de basis opgenomen van de rol van de gemeente. Hierbij is rekening gehouden met de veranderde posities van overheden in de ruimtelijke ordening. Gesteld wordt dat niet alleen door middel van interactieve beleidsvorming en inspraak, maar ook door meer organische gebiedsontwikkeling, gemeenten steeds verder af bewegen van de planmatige uitbreidingen van de 20ste eeuw.

Binnen de gemeente Leiderdorp zijn verschillende gebieden en wijken te onderscheiden. Deze gebieden zullen vanwege hun specifieke kenmerken en/of problematiek tot een bepaalde categorie behoren. ‘Laagdynamische‘ gebieden functioneren goed en zullen qua ruimtelijke structuur de komende decennia niet of nauwelijks veranderen. In die wijken wil de gemeente vooral ruimte geven aan concrete wensen (kunnen) en waardevolle elementen beschermen (voorkomen). Het zal voornamelijk om kleinschalige ontwikkelingen gaan. ‘Dynamische’ gebieden zijn plekken waar binnen de hoofdstructuur verandering noodzakelijk of wenselijk is, maar niet kleinschalig is. Daarbij gaat het om locaties waar de gemeente bepaalde ruimtelijke ambities heeft (willen), maar andere partijen nodig heeft om die ambities te verwezenlijken. ‘Hoogdynamische’ gebieden zullen in de komende decennia grote veranderingen ondergaan omdat de bestaande structuur en functie niet, of niet meer, voldoen aan de wensen van deze tijd. Het zijn daarom gebieden waar de gemeente een actieve rol vervult vanuit een bewuste veranderingswens (moeten) of vanuit een wettelijke plicht.

2.8. Regie houden

Wanneer de markt de opgave oppakt, al dan niet na een stimulans van de gemeente, kan de gemeente de ontwikkeling faciliteren en aan de markt overlaten. Het is belangrijk dat de gemeente ondanks het feit dat ze niet zelf de grondexploitatie voert en niet actief ingrijpt op de grondmarkt wel de regierol op zich neemt.

De gemeente vertegenwoordigt immers het algemeen belang en dat belang is er het meest bij gebaat als het marktinitiatief op een goede wijze wordt ingepast in de bestaande omgeving. In dit proces heeft de gemeente de regie.

Faciliterend grondbeleid betekent dus geenszins dat de invulling van het toekomstig grondgebruik geheel aan de markt wordt gelaten. Hoewel de invloed kleiner is dan bij een actieve interventie op de grondmarkt in de vorm van grondaankopen en uitgifte, kan de gemeente via het stellen van ruimtelijke kaders en het publiekrechtelijk instrumentarium regie voeren. Met de huidige Wro zijn er mogelijkheden om invloed uit te oefenen in geval van faciliterend beleid. De gemeente kan haar kosten verhalen via te sluiten exploitatieovereenkomsten en (als laatste middel), het exploitatieplan. De gemeente kan ook zogenaamde locatie-eisen stellen, zoals

- -

Eisen voor de werken en werkzaamheden voor het bouwrijp maken van het exploitatiegebied, de aanleg van nutsvoorzieningen en het inrichten van de openbare ruimte in een exploitatiegebied;

- -

Regels omtrent het uitvoeren van deze werken en werkzaamheden;

- -

Regels voor sociale huur- en koopwoningen, geliberaliseerde woningen voor middenhuur en percelen voor particulier opdrachtgeverschap;

- -

Regels over faseringen en koppelingen.

Het kan echter voorkomen dat de gemeente moet ingrijpen. Dit geldt met name bij ontwikkelingen waar de gemeente een gemeentelijke en/of maatschappelijk belang ziet. Indien de ontwikkeling niet tot stand komt, kan de gemeente een actieve rol aannemen. Het gaat daarbij wel om bepaalde zwaarten van belang, welke zijn genoemd op pagina 26/27.

2.9. Opstellen startdocument

De jaren van de vastgoedcrises van grofweg de jaren 2008 – 2013 hebben laten zien dat gemeenten grote verliezen kunnen maken op grondaankopen en grondexploitaties. Risico’s dienen zoveel als mogelijk beperkt te worden en te voeren in kaart gebracht moeten worden.

Voorafgaande aan de start van een ontwikkeling dient een startdocument te worden opgesteld waarin de strategie wordt bepaald en welke instrumenten ingezet dienen te worden. Het betreffende document dient ter besluitvorming te worden aangeboden. In ieder geval dient in het startdocument te worden ingegaan op:

- 1.

Een afweging van het te voeren grondbeleid.

- 2.

De inzet van de instrumenten en een eventueel verwervingsplan.

- 3.

De ambities en het maatschappelijk belang van de gemeente.

- 4.

De grondposities.

- 5.

Capaciteit van de gemeente.

- 6.

Risico’s, tijdpad en financiën.

3. Instrumenten en juridische elementen actief grondbeleid

Bij het te voeren grondbeleid van de gemeente kan de gemeente gebruik maken van een aantal instrumenten. Tevens zijn er elementen waar de gemeente rekening mee moet houden. Onderstaand wordt daar nader op ingegaan.

3.1. Beleidsregels instrumenten grondbeleid en gronduitgifte

|

Instrumenten grondbeleid |

|

|

1. |

Minnelijke verwerving is het uitgangspunt indien het noodzakelijk of wenselijk is om gronden aan te kopen van derden voor het bereiken van maatschappelijk gewenste ontwikkelingen en/of het actieve grondbeleid.

|

|

2. |

De inzet van het instrument van voorkeursrechten is niet uitgesloten. Het instrument wordt ingezet voorafgaande aan de planvorming voor de realisatie van nieuwe ontwikkelingen waar de gemeente een actieve grondpolitiek wenst te voeren en de gemeente geen inmenging van derden wenst. Het instrument kan ook worden ingezet indien de gemeente een samenwerking aangaat.

Onderdeel van de besluitvorming omtrent de inzet van voorkeursrechten is een risicoanalyse waarin minimaal wordt ingegaan op de juridische, financiële en planologische aspecten.

|

|

3. |

De inzet van het instrument Onteigening wordt niet uitgesloten. Het instrument Onteigening wordt ingezet indien de gemeente voldoende pogingen heeft gedaan om de gronden minnelijk te verwerven en het bereiken van overeenstemming niet mogelijk lijkt.

Onderdeel van de besluitvorming omtrent de inzet van de Onteigening is een risicoanalyse waarin minimaal wordt ingegaan op de juridische, financiële en planologische aspecten. In het startdocument van een ontwikkeling dient rekening te worden gehouden met de tijdsplanning om tijdig het instrument te kunnen inzetten.

|

|

4. |

Planmatige minnelijke verwervingen worden slechts gedaan binnen de kaders van een vooraf door de gemeenteraad vastgestelde grondexploitatie of een vooraf door de gemeenteraad vastgesteld krediet.

|

|

5. |

Strategische verwervingen vinden plaats met in achtneming van het voorzichtigheidsprincipe.

Een besluit voor een strategische verwerving gaat gepaard met een notitie waarin wordt ingegaan op de beoogde maatschappelijke doelstelling, risico’s en financiële aspecten zoals kosten en opbrengsten en dekking van eventuele tekorten. Het college dient ten alle tijden vooraf goedkeuring te vragen voor een strategische aankoop.

|

|

6. |

De onderhandelingen m.b.t. de verwerving van de gronden worden in het kader van het beschermingsprincipe gevoerd door minimaal twee personen, waaronder de medewerker grondzaken. De gemeente zal het voorzichtigheidsbeginsel hanteren en afhankelijk van de belangen zal bij de onderhandelingen maatwerk worden toegepast en zal inhuur van experts plaatsvinden.

|

|

Gronduitgifte |

|

|

1. |

Gronduitgifte vindt in principe plaats middels de verkoop van gronden. In uitzonderingsgevallen zijn andere vormen van gronduitgifte ook mogelijk.

|

|

2. |

De uitgifte in erfpacht is mogelijk daar waar de gemeente de regie over de gronden wenst te blijven behouden of waarbij het noodzakelijk is om lagere lasten te hebben voor de erfpachter.

|

|

3. |

De verkoop van snippergroen/reststroken is onder de voorwaarden als beschreven in deze Nota mogelijk.

|

3.2. Instrumenten grondbeleid

3.2.1. Minnelijke verwerving

Bij het verwerven van gronden treedt de gemeente in overleg en in onderhandeling met de eigenaar van de gronden over de minnelijke verwerving van de gronden en/of rechten. Het bereiken van overeenstemming gebeurt op vrijwillige basis.

Minnelijke verwerving is het uitgangspunt indien het noodzakelijk is om voor het bereiken van maatschappelijke gewenste ontwikkelingen of het houden van regie het noodzakelijk is om een actieve grondpolitiek te voeren en de gronden in eigendom dienen te komen.

Planmatige verwervingen worden slechts gedaan binnen het kader van een vooraf door de gemeenteraad vastgestelde grondexploitatie of een vooraf door de gemeenteraad vastgesteld krediet.

Onderdeel van een startdocument dient te zijn een strategie met betrekking tot de verwerving van gronden, dit vormt de basis voor de onderhandelingen. Onderwerpen die aan de orde moeten komen zijn:

- -

De prijs die de gemeente bereid is te betalen, alsmede een scan van de totale kosten voor het verwerven;

- -

Het moment waarop wordt verworven, hoe dichter bij een ontwikkeling hoe duurder de gronden;

- -

De risico’s die gepaard gaan met de verwerving en de beheersmaatregelen;

- -

De gevolgen van de verwerving voor de financiële posities van de gemeente.

3.2.2. Wet voorkeursrecht gemeenten (Wvg)

De Wet voorkeursrecht gemeenten verschaft de gemeente de mogelijkheid om af te dwingen dat een eigenaar, bij een voorgenomen verkoop van de grond (al dan niet met opstal), deze eerst aan de gemeente moet aanbieden. De gemeente en de eigenaar moeten het vervolgens eens worden over de koopprijs.

Het vestigen van een voorkeursrecht dient weloverwogen plaat te vinden. Als reden hiervoor geldt dat aan het vestigen procedures en termijnen zijn verbonden en er ook sprake kan zijn van een “opwarmend effect” van de gronden.

Het inzetten van het instrument vraagt om dan ook om een gedegen juridische, financiële en planologische risicoanalyse om inzichtelijk te maken of het inzetten van voorkeursrechten realistisch en haalbaar is.

Inzet van het instrument Wvg wordt niet uitgesloten. Het instrument zal door de gemeente worden ingezet voorafgaande aan de planvorming voor de realisatie van een nieuwe ontwikkeling. Het gaat dan om ontwikkelingen waar de gemeente een actieve grondpolitiek wenst te voeren en de gemeente geen inmenging van derden wenst te hebben of bij een ontwikkeling in de toekomst die ook voor derden commercieel interessant kan zijn.

De inzet van het instrument kan ook bij een samenwerking. Strikt genomen is er dan sprake van inmenging van één of meer derden. Wordt er dan grond aangebonden dan kan de gemeente de grond doorsluizen naar de samenwerkingspartner. Ook kan er voor worden gekozen voor een ontheffing van de aanbiedingsplicht als de aanbieder het aan de samenwerkingspartner van de gemeente verkoopt.

Onderdeel van de besluitvorming omtrent de inzet van voorkeursrechten is een risicoanalyse waarin minimaal wordt ingegaan op de juridische, financiële en planologische aspecten.

3.2.3. Onteigening

Het instrument onteigening gebruikt de gemeente als een twéésporenbeleid. Enerzijds als middel om de gronden (dwingend) te verwerven/overdracht aan derden te voorkomen en anderzijds als drukmiddel in onderhandelingen over minnelijke aankoop van grond.

Het instrument zal eerst worden ingezet indiende gemeente voldoende pogingen heeft gedaan om de gronden minnelijk te verwerven en het bereiken van overeenstemming niet mogelijk is. De gemeente zet het instrument vroegtijdig “administratief” in en gebruikt deze niet (alleen) als een “laatste middel”. De inzet van het instrument dient gebaseerd te zijn op de tijdsplanning van de planvorming. Zodoende kan direct worden geschakeld met de vervolgstap, namelijk de start van de administratieve procedure, op het moment dat blijkt dat geen overeenstemming mogelijk lijkt of nog niet is bereikt. Voordeel hiervan is dat tijdverlies in de planontwikkeling tot een minimum beperkt blijft. In het startdocument dient nader op de planning van de planvorming te worden ingegaan en dient bepaald te worden op welke moment besluitvorming omtrent een onteigening noodzakelijk is.

Een onteigeningsprocedure is omgeven door veel procedures en richtlijnen, zorgvuldigheid hierin is geboden. Net als bij het inzetten van het Wvg-instrument dient onderdeel van de besluitvorming te zijn een risicoanalyse waarin minimaal wordt ingegaan op de juridische, financiële en planologische aspecten.

3.2.4. Strategische grondaankopen

Strategische grondaankopen dragen bij aan de ontwikkeling van een gebied in de toekomst. In principe zal, gezien de risico’s die met grondaankopen gepaard kunnen gaan, hierbij het voorzichtigheidsprincipe hanteren.

Strategische aankopen zullen pas worden gedaan als de bewuste percelen grond geografisch strategisch in het beoogde plangebied zijn gelegen en noodzakelijk worden geacht vanuit sturingsmogelijkheden. Een andere reden kan zijn dat de gronden aangekocht worden vanuit een mogelijk vereveningsperspectief of vanuit noodzaak tot planrealisatie (maatschappelijk rendement) of in de verdere toekomst voor eigen gebruik nodig zijn om publieke doelen te kunnen realiseren.

Strategische verwervingen moeten worden bezien in het kader van de noodzaak/wens om de locatie te ontwikkelen en de financiële en maatschappelijke rendementen van de deal.

Het is daarom van het grootste belang dat bij strategische aankopen in kaart worden gebracht wat de (financiële) risico’s zijn, afgezet tegen de maatschappelijke maar met name financiële rendementen. Daar strategische aankopen op een financieel verantwoorde wijze dienen plaats te vinden, dient de besluitvorming omtrent deze aankopen voorzien te worden van een notitie met een stedenbouwkundige visie en de financiële consequenties en een risicoanalyse.

Afwegingsvariabelen die hierin aan bod dienen te komen:

- -

Ontwikkeltermijn.

- -

Risicoprofiel.

- -

Aankoopprijs.

Het plegen van strategisch aankopen vergt vaak snelheid van handelen en bestuurlijke slagkracht. Hierbij hoort dat het bestuur conform het mandaatbesluit is gemandateerd om redelijkerwijs dergelijke aankopen kunnen worden gedaan.

Strategische aankopen kunnen ook gericht zijn om bij te dragen aan de ontwikkeling van een plangebied. Hierbij kan gedacht worden aan de aankoop van ruilgronden. Doel is dan wel dat de aan te kopen ruilgronden volledig kunnen worden ingezet in de ruiling van de voor een ontwikkeling aan te kopen gronden.

Grond worden als strategisch aangemerkt als ze:

- -

Van cruciaal belang zijn voor de voorgenomen ontwikkeling (sleutelpercelen);

- -

in de verdere toekomst geschikt zijn voor eigen gebruik om publieke doelen te kunnen realiseren;

- -

als ruilgrond of compensatiegrond (voor sleutelpercelen of gronden voor eigen gebruik) kunnen dienen;

- -

ongewenste ontwikkelingen kunnen worden voorkomen;

- -

naast bestaande eigendommen van de gemeente zijn gelegen (buurmans grond) en die bij kunnen dragen aan een eventuele toekomstige uitbreiding van de gemeentelijk eigendommen. Voorwaarde daarbij is wel dat deze gronden voor een commerciële prijs worden verworven.

3.2.5. Gronduitgifte

Naast de verworven gronden is de gemeente traditioneel eigenaar van gronden en/of opstallen vanuit historisch bezit en vanuit eerdere verwervingen. Verreweg de meeste vierkante meters betreft openbare ruimte (infrastructuur, water en groen). Een deel is in (tijdelijk) beheer ten behoeve van herontwikkeling.

3.2.5.1. Reguliere grondverkopen

Door vervreemding kunnen gronden en/of opstallen wisselen van eigenaar en/of gebruiker. Er zijn verschillende vormen van gronduitgifte, ten eerste natuurlijk de ‘gewone’ verkoop of uitgifte van gronden. Daarnaast kennen we ook nog uitgifte in erfpacht, verhuur, in gebruik geven, en verpachten.

Als het gaat om uitgifte van grond (al dan niet met de daarop eventueel aanwezige opstallen) is in principe elke uitgiftevorm mogelijk, uitgangspunt is echter de verkoop in eigendom. De gemeente stelt zich zoveel mogelijk vraaggericht op ten aanzien van de wensen van de markt(partij).

Bij de uitgifte wordt wel rekening gehouden met de stedenbouwkundige invulling van gebieden. De gemeente zal zoveel als mogelijk inzetten op het behalen van haar doelstellingen bij de uitgifte van gronden. Al dan niet middels het opstellen van kavelpaspoorten.

3.2.5.2. Uitzonderingen op de verkoop van gronden

Als uitzonderingen op dit uitgangspunt kunnen de volgende situaties worden benoemd:

Verhuur

Uitgifte in (ver)huur wordt terughoudend toegepast en alleen voor kortlopende zaken.

Erfpacht

Uitgifte in erfpacht wordt incidenteel gedaan, onder meer bij de uitgifte van gronden voor (commerciële) sportbestemmingen. Uitgifte in erfpacht kan eveneens plaatsvinden in het geval er behoefte is aan extra sturing, naar gebruik of bestemming. Voor erfpacht wordt ook gekozen als de gronden voor de gemeente van strategisch belang zijn. Erfpacht heeft de voorkeur boven verhuur.

Het uitgangspunt dient te zijn een marktconforme canon.

De gemeente Leiderdorp kent geen grote traditie op het punt van uitgifte in erfpacht. Een voordeel van erfpacht is dat het recht – anders dan het eigendomsrecht – makkelijker door de gemeente kan worden beëindigd door middel van tussentijdse opzegging. Wanneer de gemeente grond wil uitgeven die van strategisch belang is, dan kan dus overwogen worden gronden in erfpacht uit te geven in plaats van in eigendom.

Gelet op de verschillen tussen huur en erfpacht ten aanzien van bevoegdheden, huurprijs versus canon en beëindiging rechtsverhouding heeft de gemeente bij gronden (die van strategisch belang zijn) de voorkeur voor erfpacht boven verhuur.

In Leiderdorp komt uitgifte in erfpacht met name voor bij de sportaccommodaties. Dit past in het grondbeleid, aangezien de gronden onder sportvoorzieningen als strategische gronden kunnen worden aangemerkt.

Arrangementenmodel bij sportverenigingen

De gemeente maakt een onderscheid in “arrangementenmodel” bij sportverenigingen. Voor de onder arrangement 4 vallende sportverenigingen wordt vanaf 2019 een maatschappelijke canon gehanteerd. Bij de berekening van deze maatschappelijke erfpachtcanon wordt uit gegaan van een gemiddelde grondwaarde van € 48,00 per m2 en een rentepercentage van 3,4% voor basisjaar 2019. De erfpachtcanon voor de onder arrangement 4 vallende sportverenigingen wordt vanaf 2020 jaarlijks geïndexeerd op grond van het consumentenprijsindexcijfer (CPI) alle huishoudens. Alle andere canons dienen marktconform te zijn.

Door de historie gelden er op dit moment echter overeenkomsten die onder verschillende condities zijn aangegaan. Het streven is naar meer eenduidigheid en transparantie. Met name geldt dit voor de hoogte van de canon. De gemeente wil toe naar marktconforme prijzen. Ook streeft de gemeente naar een niet te lange erfpachtstermijn. Mocht de maatschappelijke functie hierdoor in de knel komen, wordt niet de canon aangepast zoals in het verleden is gebeurd. Gekeken wordt dan of er andere oplossingen mogelijk zijn, waarbij de zelfredzaamheid van de organisatie voorop staat.

Pacht

De gemeente zal niet snel tot het sluiten van een pachtovereenkomst overgaan. Mocht er een situatie ontstaan waarin een pachtovereenkomst gewenst is of bij aanpassingen van de reeds lopende pachtovereenkomsten zal advies bij een externe partij worden ingewonnen.

3.2.5.3. Kaders voor de gronduitgifte

Gronduitgifte vindt plaats binnen de wettelijke kaders en mogelijkheden. Voor gronduitgifte in het bijzonder kan men te maken krijgen met de (Europese) regels met betrekking tot staatssteun. Uitgangspunt voor de koopsom of de uitgiftevergoeding is een marktconforme waarde.

3.2.5.4. Groenstroken en restgronden

In Leiderdorp zijn er ook gronden van de gemeente die grenzen aan gronden van andere eigenaren. In sommige gevallen is het mogelijk dat de gemeente deze verkoopt. Verkoop is alleen mogelijk in het geval:

- 1.

De groenstrook geen duidelijke stedenbouwkundige of planologische functie heeft;

- 2.

De aanwezigheid van kabels en leidingen geen belemmering vormt. In de verkoopakte wordt ten behoeve van het nutsbedrijf een recht van opstal gevestigd ten behoeve van het houden/onderhouden van de kabel/leiding in het geval er geen belemmering is.

- 3.

De aangerende gronden in eigendom zijn.

Normaal gesproken geeft de gemeente de grond uit als tuingrond. Dit betekent een lagere prijs maar ook een bouwverbod. Uitgangspunt is wel dat er geen bebouwing wordt gerealiseerd. Indien na de aankoop van de gronden op de gronden bebouwing zal plaatsvinden dan dient een suppletie te worden betaald aan de gemeente.

3.2.5.5. Bijzonderheden bij de uitgifte van gronden

Sociale woningbouw

Het uitgangspunt bij de uitgifte voor woningbouw is dat 30% van de woningen in de sociale sector dient te worden gerealiseerd. Een uitzondering voor kleine projecten (minder dan 10 woningen) kan worden gemaakt. In dat geval dient een afkoopsom te worden betaald.

In de Nota kostenverhaal wordt nader ingegaan op de wijze waarop de gemeente omgaat met sociale woningen in ontwikkelingen.

Openbare ruimte

Op verzoek van particulieren of bedrijven is de gemeente bereid om het beheer (van delen) van de openbare ruimte over te dragen aan deze partijen daar waar dit mogelijk is. Getoetst zal worden aan een aantal randvoorwaarden (omtrent o.a. de aspecten beeldkwaliteit, functionaliteit, veiligheid en arbeidsintensiviteit). Per geval wordt gehandeld op basis van de “Ja, tenzij …” gedachte. Bij uitgifte van openbaar gebied dient altijd een beheersovereenkomst te worden opgesteld. Bijkomende kosten bij de gronduitgifte (bijvoorbeeld notariskosten) zijn voor de begunstigde.

Enerzijds is uitgifte van openbaar gebied een instrument om de structurele gemeentelijke beheerskosten van de openbare ruimte te drukken en daarmee te komen tot een efficiënter onderhoud. Anderzijds wordt onderlinge betrokkenheid gestimuleerd van gebruikers van de openbare ruimte. Een nadeel is dat de kans op toe-eigening groter is; beheerders zijn geneigd om de door hen verzorgde ruimte voor zich zelf te claimen.

Ook gemeentegrond die grenst aan privé-eigendom kan, als het voldoet aan enkele voorwaarden, uitgegeven worden. In de gronduitgifteovereenkomst wordt in ieder geval een suppletieregeling gehanteerd indien na aankoop van de gemeentegrond de bebouwingsmogelijkheden worden uitgebreid.

Bij uitgifte van kavels grenzend aan water loopt de grens tot de beschoeiingen. In het verleden liep deze grens wel tot het midden van de watergang wat echter niet optimaal is voor beheer en onderhoud van de watergang en beschoeiingen.

Maatschappelijke activiteiten

Indien de verkoop van panden en/of ondergrond voor maatschappelijke doeleinden aan maatschappelijke instellingen tegen een gereduceerd tarief plaatsvindt dan wordt de door- of wederverkoop beperkt.

Het is niet de bedoeling dat bij verkoop de revenuen alleen ten goede komen aan de maatschappelijke instelling. De gemeente geeft immers uit tegen een gereduceerd tarief om een bepaalde maatschappelijke voorziening mogelijk te maken en niet om een maatschappelijke instelling te bevoordelen. In deze situaties dient in de uitgifteovereenkomst een recht van eerste koop ten gunste van de gemeente te worden bedongen.

In de uitgifteovereenkomst dient een anti-speculatiebeding opgenomen te worden voor het geval dat de gronden eventueel vervreemd worden aan een niet maatschappelijke instelling, als de gemeente afziet van eerste koop. In geval van verkoop aan een derde zal globaal het verschil tussen de dan geldende uitgifteprijs maatschappelijke voorziening en de verkoopprijs weer terug dienen te vloeien naar de gemeente.

4. Instrumenten en juridische elementen faciliterend grondbeleid

4.1. Faciliterend grondbeleid

Bij faciliterend grondbeleid laat de gemeente het initiatief aan een derde partij en wordt de grondexploitatie door een andere partij gevoerd. Met het vaststellen van de grondexploitatiewet in 2008 is de positie van de gemeente om in deze gevallen de gemaakte kosten te verhalen en regie te voeren op de ontwikkeling sterk verbeterd.

Ook als de locatie (of een gebied) wordt (her)ontwikkeld door een andere partij dan de gemeente, heeft de gemeente een rol en worden door de gemeente kosten gemaakt als gevolg van die ontwikkeling. Hierbij valt te denken aan onderzoekskosten, kosten van planschade, kosten van ambtelijke ondersteuning, maar ook kosten voor de inrichting van openbaar gebied en/of de aanleg van (nuts)voorzieningen.

De gemeente wil al die kosten, die direct (of soms indirect) het gevolg zijn van een ontwikkeling zo volledig mogelijk verhalen op de derden aangezien zij ook het profijt hebben van de bestemmingswijziging en de stijging van de grondwaarde.

Daarnaast heeft de gemeente vaak de wens om vanuit algemeen belang aan die ontwikkelingen (gedaan door derden) voorwaarden te stellen. Bijvoorbeeld met betrekking tot de wijze waarop zij, als ook wat zij mogen realiseren.

4.2. Beleidsregels faciliterend grondbeleid

|

Faciliterend grondbeleid |

|

|

1. |

Uitgangspunt bij faciliterend grondbeleid is dat de gemeente bij particuliere initiatieven een anterieure overeenkomst wordt gesloten waarin het kostenverhaal en de eventueel noodzakelijk geachte locatie-eisen is verzekerd. Als het niet mogelijk is om met (alle) eigenaren in een ontwikkelingsgebied tot een anterieure overeenkomst te komen, of als onderhandelen te veel ambtelijke tijd en inspanning kost, zal de gemeenteraad conform de bepalingen van de Wro een exploitatieplan vast stellen.

|

|

2. |

Voor het bepalen van de hoogte van de exploitatiebijdrage wordt door de planeconoom een indicatieve exploitatieplanberekening opgesteld en waar nodig de plankostenscan ingevuld.

|

|

3. |

Uitgangspunt is dat er sprake is van een volledig kostenverhaal met inachtneming van de Wro en het Bro en, te zijner tijd, de Omgevingswet en het Omgevingsbesluit.

|

4.3. Tweesporen bij faciliterend grondbeleid

Daar waar bij een gemeentelijke grondexploitatie de kosten die de gemeente maakt worden vergoed door de uitgifte van grond is dat bij faciliterend grondbeleid niet het geval. De gemeente is volgens de grondexploitatiewet (afdeling 6.4 Wro) wel verplicht tot het verhalen van kosten indien sprake is van een bouwplan (in de zin van 6.21 Bro), tenzij kostenverhaal op een andere manier is verzekerd. Voor een goed begrip: het gaat volgens deze wet niet (alleen) om gemeentelijke kosten, maar om de grondexploitatiekosten van de eigenaren/exploitanten plus de specifieke kosten die de gemeente vanuit haar publiekrechtelijke rol maakt. 2 Al die kosten worden ondergebracht in één ‘pot’ (op basis van de fictie dat de gemeente de hele exploitatie voert). Vanuit die pot krijgen eigenaren/exploitanten op de bruto-exploitatiebijdrage hun kosten van inbrengwaarden en van het bouwrijp maken van hun gronden vergoed. Op die wijze worden kosten binnenplans verevend en bewerkt de kostenverhaalsregeling met de kostenomslag een herverdeling. De kostenomslag vindt plaats naar rato van de verschillen in opbrengstpotentie van de gronden.

Daarbij zijn twee ‘sporen’ te onderscheiden:

- -

Een privaatrechtelijke (anterieure) kostenverhaalsovereenkomst die partijen onderling met elkaar sluiten voorafgaand aan het vaststellen van een bestemmingsplan of een posterieure overeenkomst welke gebaseerd is op het vooraf vastgestelde exploitatieplan.

- -

Publiekrechtelijk kostenverhaal via het exploitatieplan.

4.3.1. Overeenkomsten, het privaatrechtelijk spoor

Het heeft de voorkeur (ook door de wetgever uitgesproken) om afspraken over het kostenverhaal bij voorkeur via het privaatrechtelijke spoor en dus zonder een exploitatieplan te maken. Partijen hebben hierbij contractvrijheid en zijn dus niet gebonden aan bijvoorbeeld de criteria van Profijt, Proportionaliteit en Toerekenbaarheid.

|

Anterieure overeenkomst |

Exploitatieplan |

Posterieure overeenkomst |

|

Kostenverhaal mogelijk met wederzijdse overeenstemming. |

Exploitatieplan wordt vastgesteld tegelijk met het vaststellen van het bestemmingsplan. |

Kostenverhaal mogelijk met wederzijdse overeenstemming. |

|

Anterieur d.w.z. de overeenkomst komt tot stand vóór het moment van vaststelling van nieuwe bestemmingsplan |

Exploitatieplan bevat dwingende regels met betrekking tot door derden te betalen exploitatiebijdragen en/of eisen met betrekking tot regie op de derdenontwikkelingen.

|

Posterieur d.w.z. de overeenkomst komt tot stand na het moment van vaststelling nieuw bestemmingsplan in combinatie met exploitatieplan.

|

|

Veel vrijheid voor partijen in maken van afspraken.

|

|

Afspraken tussen partijen moeten blijven binnen het kader van het in dat geval (inmiddels) ook vastgestelde exploitatieplan.

|

Voor het bepalen van de hoogte van de minimaal verhaalbare kosten (in het kader van de onderhandelingen) vormt de uitkomst van het exploitatieplan het referentiekader. Daarom worden in een vroeg stadium indicatieve exploitatieplanberekeningen gemaakt door de planeconoom. De kostensoortenlijst uit art. 6.2.3 t/m 6.2.5 Bro bepaalt welke kosten kunnen worden verhaald. Voor het bepalen van de te verhalen gemeentelijke apparaatskosten is een ministeriële regeling opgesteld. Hierbij hoort ook een plankostenscan (excel-model) waarmee de verhaalbare plankosten kunnen worden berekend. De gemeente zal deze plankostenscan waar nodig hanteren.

In het geval dat er met de private partij(en) geen privaatrechtelijke overeenkomst(en) (lees: exploitatieovereenkomst) wordt/worden gesloten, dan biedt het instrument exploitatieplan de basis om (bij de vergunning) kosten te verhalen en/of de mogelijkheid alsnog die kwaliteitseisen te stellen die nodig zijn. Het exploitatieplan fungeert daarbij als een ‘stok achter de deur’ bij de onderhandelingen over een te sluiten exploitatieovereenkomst.

Het sluiten van een anterieure overeenkomst kan in beginsel alleen indien en voor zover met het sluiten van de anterieure overeenkomsten minimaal:

- -

Het kostenverhaal voor de ontwikkeling is verzekerd, alsmede de wijze waarop deze worden verhaald;

- -

Afspraken zijn gemaakt over bovenwijkse voorzieningen;

- -