Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR408473

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR408473/1

Beleidsplan Aanpak schulden MVS

Geldend van 23-06-2016 t/m heden

Intitulé

Beleidsplan Aanpak schulden MVSConform besloten door de gemeenteraad Maassluis d.d. 31 mei 2016

1. Inleiding

Ondanks het economisch herstel blijven schulden landelijk gezien stijgen. Steeds meer mensen hebben moeite om financieel rond te komen. Naar schatting 10 tot 13 procent van de Nederlandse huishoudens loopt een serieus risico op problematische schulden. Schulden zijn de afgelopen jaren hoger geworden en het aantal schuldeisers per schuldenaar is gestegen (gemiddelde schuld was in 2014 € 38.500,00 per schuldenaar verdeeld over 14 schuldeisers)[1] . Binnen de MVS gemeenten zijn de aanmeldingen voor schuldhulpverlening in 2015 licht gedaald. De gemiddelde schuld was

€ 20.377,00 per schuldenaar verdeeld over 21 schuldeisers. Landelijke cijfers over 2015 zijn nog niet bekend.

De gemeenten Maassluis, Vlaardingen en Schiedam (hierna MVS gemeenten) willen voorkomen dat inwoners in een problematische schuldsituatie terechtkomen. We willen ook dat inwoners die in een problematische schuldsituatie zitten zicht krijgen op de te nemen stappen en daarmee ook weer perspectief krijgen. Inwoners in een schuldsituatie hebben last van “tunnelvisie”, alle aandacht gaat naar overleven in plaats van nadenken over de toekomst[2] . Schulden blokkeren met andere woorden (het gesprek over) oplossingen op andere terreinen. Het is belangrijk om in een vroeg stadium in contact te komen met mensen met schulden. Gemiddeld tobben mensen drieënhalf jaar met hun financiën voor ze om hulp vragen. Op rood staan rust al lang geen taboe meer, maar hulp vragen bij schulden is nog steeds moeilijk. Hoe eerder mensen hun bestedingspatroon weten aan te passen, des te kleiner de kans dat de schulden leiden tot problemen op andere terreinen van hun leven.

Op grond van de Wet gemeentelijke schuldhulpverlening (Wgs) zijn gemeenten verantwoordelijk voor schuldhulpverlening. Gemeenten moeten iedere 4 jaar een beleidsplan vaststellen dat de kaders geeft van het te voeren beleid betreffende integrale schuldhulpverlening en het voorkomen dat personen schulden aangaan die ze niet kunnen betalen. Integraal betekent dat de situatie van de burger met schulden niet enkel bekeken wordt vanuit de schuldensituatie, maar dat bekeken wordt wat de oorzaak is van het probleem en welke problemen nog meer spelen. Dit om de situatie waar mogelijk in combinatie met andere hulp effectiever en duurzamer op te lossen. Het beheersbaar maken van de schuldensituatie, bijvoorbeeld door de inzet van schuldhulpverlening, kan de balans weer herstellen en het doorwerken van maatschappelijke kosten op meerdere terreinen beperken.

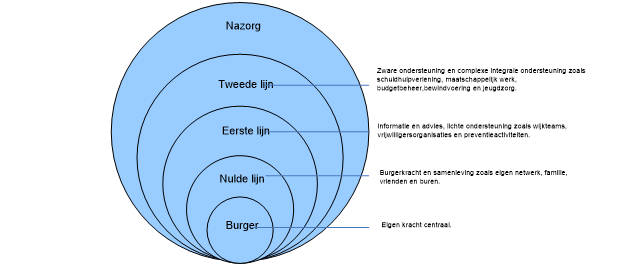

Het integrale karakter van schuldhulpverlening kan als volgt worden weergegeven:

In dit beleidsplan moeten gemeenten aangeven welke ambities ze hebben, welke resultaten ze nastreven, op welke wijze de uitvoering plaatsvindt en op welke manier de kwaliteit geborgd wordt. Ook dienen gemeenten aan te geven op welke wijze schuldhulpverlening voor gezinnen met inwonende kinderen vormgegeven wordt.

Het schuldhulpverleningsbeleid is opgesteld aan de hand van gesprekken met onze partners in het sociaal domein, de cliëntenraden en maatschappelijke organisaties. De kaders en beleidsdoelstellingen worden vastgesteld voor de komende jaren (2016 t/m 2019). De kaders, de Wgs en de processen van de NVVK zijn nagenoeg gelijk aan de voorgaande 4 jaar. De MVS gemeenten hebben bij de totstandkoming van het beleidsplan 2012 tot en met 2015 al nauw met elkaar samengewerkt. Het verschil is dat de uitvoering nu bij 1 organisatie ligt en de MVS gemeenten nu zelf meer aan preventie kunnen doen door de inzet van preventiemedewerkers binnen Stroomopwaarts MVS. Ook ligt er meer nadruk op de samenwerking met het Sociaal Domein, de wijkteams en maatschappelijke organisaties om met elkaar de schuldenproblematiek te bestrijden.

De concrete activiteiten die de uitwerking vormen van de kaders zullen worden opgenomen in een door het college van burgemeester en wethouders vast te stellen Activiteitenplan. Gesprekken en onderzoeken over de invulling van concrete activiteiten/interventies vinden doorlopend plaats. In het Activiteitenplan is daarnaast ruimte voor couleur locale en de eigen identiteit van de MVS gemeenten. Ook de resultaten uit het evaluatieonderzoek van het Ministerie van SZW naar de Wgs zullen we waar mogelijk hierbij betrekken. Dit onderzoek wordt naar verwachting voor 1 juli 2016 naar de Kamer gestuurd en zal op dat moment openbaar worden. Tenslotte is communicatie heel belangrijk in de benadering van de doelgroep en de betrokken organisaties. De invulling hiervan nemen we eveneens mee in het Activiteitenplan. Er is al gestart met de ontwikkeling van informatieteksten voor de website en folders voor de doelgroep.

[1] Jaarcijfers NVVK 2014

[2] Uit “Schaarste, Hoe gebrek aan tijd en geld ons gedrag bepalen” door Sendhil Mullainathan & Eldar Shafir

1.1 Opbouw beleidsplan

In het tweede hoofdstuk komen de visie op schuldhulpverlening en de kaders van schuldhulpverlening aan de orde. In hoofdstuk 3 staan de kwaliteitsborging en de gewenste resultaten centraal. Het laatste hoofdstuk betreft de financiering.

Samenvattend kan worden gesteld dat met de vaststelling van dit beleidsplan het volgende wordt beoogd:

- •

maatwerk bij het bieden van schuldhulpverlening;

- •

een integrale werkwijze die tot een effectievere schuldhulpverlening leidt;

- •

inzet op het vergroten van de zelfredzaamheid en participatie van de klant;

- •

daardoor meer blijvende resultaten en minder recidive;

- •

een vermindering van grotere maatschappelijke problematiek en kosten als gevolg van bijvoorbeeld huisuitzetting, inschakeling Jeugdzorg, afsluiting van energie en belemmering van re-integratie;

- •

sturing op de resultaten;

- •

beleid dat voldoet aan de eisen van de Wet gemeentelijke schuldhulpverlening.

2. Missie, visie, kaders en beleidsdoelstellingen

2.1 Missie en visie

De MVS gemeenten stimuleren, ondersteunen, activeren en dagen mensen met een afstand tot de arbeidsmarkt en een minimum inkomen uit om naar vermogen te participeren in de samenleving.

Dit doen we binnen de kaders van de Participatiewet en de bestuurlijk aangegeven financiële kaders. We gaan uit van de eigen kracht van inwoners en de gedachte dat ieder mens zelfstandig wil zijn en zelf de regie op zijn/haar leven wil voeren. Als inwoners(tijdelijk) niet zelfstandig aan het werk kunnen komen of tijdelijk niet in hun levensonderhoud kunnen voorzien biedt Stroomopwaarts MVS, in samenhang met andere aanbieders in het Sociaal Domein, ondersteuning met werk, inkomen en zorg, zodat mensen uiteindelijk weer zelf verder kunnen. Hierbij houden we er rekening mee dat er inwoners zijn die blijvend extra aandacht nodig hebben, zoals bijvoorbeeld mensen uit de maatschappelijke opvang, mensen met lichamelijke of psychische problemen of mensen met een laag IQ.

Concreet doen we dat bijvoorbeeld door onze dienstverlening aan te laten sluiten op de andere dienstverlening in het brede sociaal domein, waaronder Jeugd, Zorg, WMO en de diensten in sociale wijkteams. Signalering in de wijk en adequate doorverwijzing waar nodig naar centrale dienstverlening is daarbij het uitgangspunt.

De uitgangspunten voor de dienstverlening, die uit de missie en visie voortvloeien zijn:

- •

Uitgaan van wat iemand zelf of met behulp van anderen kan organiseren (gebruik maken van kracht van het netwerk in de wijk);

- •

‘Zorgen dat’ in plaats van ‘zorgen voor’;

- •

Dragen van verantwoordelijkheid en wederkerigheid in de dienstverlening;

- •

Uniformiteit en harmonisering (met ruimte voor ‘couleur locale’) van de dienstverlening;

- •

Digitale dienstverlening (voor mensen die hier niet toe in staat zijn, blijft er altijd een andere mogelijkheid beschikbaar);

- •

Naast individuele benadering van de klant, willen we waar dat kan groepsgericht werken, bijvoorbeeld in het geval van voorlichting, budgettrainingen etc.

Hieruit vloeit ook de visie op schuldhulpverlening voort:

Schulden mogen geen belemmering vormen voor participatie van de burger.

Burgers met problematische schulden worden binnen de wettelijke termijnen op weg geholpen naar de voor de burger maximaal haalbare financiële zelfredzaamheid, waarbij de burger zich bewust is van zijn eigen verantwoordelijkheid. Het kiezen en toepassen van passende instrumenten (maatwerk) richt zich op het zorgen dat de financiële zelfstandigheid wordt versterkt en leidt daardoor tot een zoveel als mogelijk passende en duurzame oplossing voor de financiële problemen. Schulden worden hierbij niet als geïsoleerd probleem beschouwd, maar ze worden benaderd in het licht van de totale problematiek van de klant.

Met deze visie stellen de MVS gemeenten elke inwoner zo optimaal mogelijk in staat een duurzaam

sociaal bestaan op te bouwen, mits er dusdanige fysieke of mentale belemmeringen zijn die

dat in de weg staan. Het werken aan motivatie, vaardigheden of belemmeringen is de sleutel voor een succesvolle aanpak.

2.2 Kaders

De visie op schuldhulpverlening vormt, tezamen met de uitgangspunten voor de dienstverlening, de basis voor de kaders voor schuldhulpverlening.

|

I Preventie Voorkomen is beter dan genezen. Preventie is een belangrijke schakel bij het voorkomen van schuldenproblematiek. Het gaat dan om het voorkomen van schulden, het tijdig opsporen van schulden (vroegsignalering), het stabiel houden van situaties en het voorkomen van terugval in schulden (nazorg). |

De MVS gemeenten willen dat hun inwoners financieel sterk zijn en daardoor kunnen blijven participeren in de maatschappij. Het schuldhulpverleningsbeleid moet zoveel mogelijk een preventieve werking hebben.Preventie is het voorkomen dat er financiële problemen ontstaan door van te voren in actie te komen. Preventie kan echter ook worden ingezet om grotere financiële problemen of herhaling te voorkomen. Schuldpreventie is een mix van maatregelen, activiteiten en voorzieningen die er op gericht zijn dat mensen financieel vaardig worden en zich zo gedragen dat zij hun financiën op orde houden (Nibud en NVVK). Effectief beleid voeren betekent ook dat we meer aandacht geven aan de nazorg om terugval te voorkomen van inwoners die een schuldhulpverleningstraject hebben afgerond.

|

II Maatwerk Schuldhulpverlening moet er toe leiden dat burgers zo financieel vaardig en zelfstandig als mogelijk worden. Het treffen van een schuldregeling kan onderdeel zijn van het aanbod, maar is geen doel op zich. Het hoogst haalbare staat centraal en wordt bepaald door de mogelijkheden en inzet van de burger. |

Het is van belang dat de hulp aansluit bij de wensen en mogelijkheden van de burger. Maatwerk is het zoeken naar passende mogelijkheden. Het is zinnig daarbij rekening te houden met het effect van schaarste, de eerder genoemde tunnelvisie. De mate van zelfredzaamheid van de burger wordt getoetst. Hierbij wordt gebruik gemaakt van de zelfredzaamheidmatrix (ZRM). Met dit instrument kunnen behandelaars in de (openbare) gezondheidszorg, maatschappelijke dienstverlening en gerelateerde werkvelden de mate van zelfredzaamheid van hun klanten eenvoudig en volledig beoordelen. De ZRM beslaat een aantal domeinen. Voor het domein financiën ziet de ZRM er als volgt uit:

|

Domein |

1 - acute problematiek |

2 – niet zelfredzaam |

3 – beperkt zelfredzaam |

4 – voldoende zelfredzaam |

5 – volledig zelfredzaam |

|

Financiën |

Geen inkomsten. Hoge, groeiende schulden. |

Onvoldoende inkomstenen/ofspontaan of ongepast uitgeven. Groeiende schulden. |

Komt met inkomsten aan basis behoeften tegemoet en/ofgepast uitgeven. Eventuele schulden zijn tenminste stabielen/ofbewindvoering / inkomensbeheer. |

Komt aan basisbehoeften tegemoet zonder uitkering. Beheert eventuele schulden zelfen deze verminderen. |

Inkomsten zijn ruim voldoende, goed financieel beheer. Heeft met inkomen mogelijkheid om te sparen. |

De volledige ZRM is opgenomen in bijlage 1. Bij het bepalen van de mate van zelfredzaamheid van de burger bekijken we wat iemand zelf kan en wat iemand kan organiseren vanuit het persoonlijk netwerk (familie, vrienden, etc., de nulde lijn). Voor redzame burgers, die in staat zijn om zelf een betalingsregeling met schuldeisers te treffen, zou bijvoorbeeld het doorverwijzen naar een zelfhulpwebsite[3] of vrijwilligersorganisatie voldoende kunnen zijn. Voor anderen kan het nodig zijn eerst ondersteuning te bieden die de “bandbreedte” vergroot of niet te zeer belast, zodat er meer ruimte beschikbaar komt om aan de gedragsverandering en een duurzame oplossing voor de schulden te werken.

|

III Zelfredzaamheid/eigen verantwoordelijkheid De burger is zelf verantwoordelijk voor zijn eigen schuldsituatie. We bieden ondersteuning maar nemen de verantwoordelijkheid voor de schuldsituatie en daarmee de verantwoordelijkheid dat er een oplossing komt niet over van de burger. |

Het gemeentelijk beleid richt zich op economische zelfstandigheid, ‘meedoen’ in de samenleving, versterking van eigen kennis en kracht van de burgers en op gedragsverandering. Dit uitgangspunt is richtinggevend bij ondersteuning, begeleiding en hulpverlening bij schulden. Schulden kunnen ervoor zorgen dat mensen in een isolement terechtkomen. Het gaat er om mensen sterker te maken. Dat betekent dat mensen met respect worden behandeld, niet blijvend afhankelijk worden gemaakt van hulpverlening, en dat zij worden ondersteund en geholpen met het doel ze in staat te stellen hun eigen budgetregie (weer) te voeren. Het betekent ook dat belemmeringen voor de weg naar werk en om te blijven werken of studeren worden weggenomen. Het uiteindelijke doel is niet het oplossen van de schulden, maar het zorgen dat de schulden geen belemmering vormen voor deelname aan de maatschappij. We lossen de problemen niet op, we bieden hulp. Zorgen “dat” in plaats van zorgen “voor”.

|

IV Samenwerking Heeft de burger achterliggende problemen zoals een verslaving, of (ingrijpende) psychische problemen, dan is schuldhulpverlening vaak nog niet mogelijk. Stroomopwaarts MVS heeft dan vooral een verbindende rol. Schuldenproblematiek kan alleen aangepakt worden door een integrale benadering. |

Het integrale schuldhulpverleningsbeleid geven we vorm binnen het sociaal domein en in samenwerking met onze maatschappelijke partners. Dit zijn de afdelingen welzijn, RMO, de wijkteams, de maatschappelijke en vrijwilligersorganisaties in de 3 gemeenten, scholen, maar ook (lokale) bedrijven die in het kader van maatschappelijk betrokken ondernemen mee willen werken.Onze partners hebben veelal het contact met de kwetsbare doelgroep en weten wat er speelt. Door nauw samen te werken en onderling door te verwijzen ondersteunen onze activiteiten elkaar en vullen zij elkaar aan.

[3] bijvoorbeeld www.zelfjeschuldenregelen.nl

2.3 Beleidsdoelstellingen

Binnen de hiervoor beschreven kaders worden de volgende beleidsdoelstellingen beschreven:

- 1.

Intensiveren van preventie en nazorg;

- 2.

Optimaliseren van het gebruik van de voorzieningen van het armoedebeleid;

- 3.

Intensiveren vroegsignalering;

- 4.

Voorkomen van huisuitzettingen en afsluiting van gas, elektra en water;

- 5.

Bevorderen van toegankelijke, integrale schuldhulpverlening;

- 6.

Optimaliseren van het gebruik van ICT en gemeenschappelijke basisregistraties;

- 7.

Verbeteren en onderhouden samenwerking met de verschillende partners

Hieronder worden deze beleidsdoelstellingen toegelicht. De bijbehorende indicatoren komen in hoofdstuk 3 aan de orde.

- 1.

Intensiveren preventie en nazorg

Iedereen kan in financiële problemen terecht komen. Preventie speelt op 3 niveau’s. Primair: alle inwoners ter voorkoming van schuldproblemen. De voorzieningen zijn toegankelijk voor degenen die het nodig hebben, waarbij het niet uitmaakt of iemand oud, jong, gehandicapt of allochtoon is. Immers, de ene oudere kan prima budgetteren en de andere oudere niet. Analyses laten echter zien dat de problematiek relatief vaker voorkomt bij bepaalde groepen. Risicogroepen zijn bijvoorbeeld jongeren, gezinnen met kinderen en gezinnen met een laag inkomen[4]. Secundair richt preventie zich op vroegtijdige onderkenning, opsporing en behandeling bij de risicogroepen die we ervaren, door gerichte voorlichting, budgetcoaching, budgettraining etc. Tertiair gaat het om de personen die al problematische schulden hebben. De curatieve hulp, begeleiding en andere maatregelen zijn bedoeld om bestaande problemen op te lossen terwijl de preventieve activiteiten in feite nazorg zijn. Goede curatieve hulp (zoals schuldhulpverlening, fiscale screening) en nazorg hebben als zodanig weer een preventieve werking. Tertiaire preventie is bedoeld om erger (terugval, recidive of chronische problemen) te voorkomen.

In het Activiteitenplan wordt op basis van de actualiteit aangegeven welke preventie activiteiten worden ingezet.

Jongeren als risicogroep

Jongeren zijn echter een belangrijke groep binnen het schuldhulpverleningsbeleid en zij worden daarom apart benoemd. Door jongeren al vroeg te leren omgaan met geld, en daarbij de ouders te betrekken, worden problemen op latere leeftijd voorkomen. Zodra zij leren anders met geld om te gaan en betere keuzes te maken, kunnen we financiële problemen in de toekomst en daarmee de overerving van armoede voorkomen. Hierbij wordt ook de samenwerking met bijvoorbeeld scholen, jongerenwerk en startpunt GO gezocht.

Preventie heeft 2 kanten:

- -

Uitgavenkant;

- -

Inkomstenkant.

Uitgavenkant

Preventie aan de uitgaven kant kenmerkt zich door controle te krijgen op de uitgaven. Door de inzet van ervaringsdeskundigen en vrijwilligersorganisaties als Stichting BOOM, Schuldhulpmaatje, Humanitas Thuisadministratie en Seniorenwelzijn Thuisadministratie kunnen inwoners hulp krijgen bij bijvoorbeeld het ordenen van hun administratie. Grip op geld begint met overzicht. De preventiemedewerkers van Stroomopwaarts geven onder andere cursussen omgaan met geld, budgetadvies en budgetcoaching, voorlichting gericht op diverse kwetsbare groepen zoals jongeren (website/materiaal/lessen) en ondersteuning bij aanpassing van het uitgavenpatroon zoals bij life events.

Life events zijn ingrijpende gebeurtenissen in iemands leven die een grote verandering met zich meebrengen en die grote gevolgen hebben voor de financiële situatie. Het gaat dan bijvoorbeeld om een echtscheiding, de geboorte van een kind, het verlies van een baan of het overlijden van een partner. Door hier tijdig op in te springen en mensen te ondersteunen bij het aanpassen van het uitgavenpatroon aan de nieuwe situatie kunnen financiële problemen voorkomen worden.

Het stabiel houden van situaties valt ook onder preventie. Het leveren van maatwerk in een vroeg stadium kan escalatie voorkomen. Tijdelijke inzet van stabilisatieperiode kan bijvoorbeeld rust creëren om aan gedragsverandering en een duurzame oplossing te werken.

Inkomstenkant

Bij preventie aan de inkomstenkant ligt heel duidelijk de relatie met het armoedebeleid en het verbeteren van het perspectief en de (inkomens)situatie van burgers. Dit komt tot uitdrukking in doelstelling 2.

- 2.

Optimaliseren van het gebruik van de voorzieningen van het armoedebeleid

In de beleidsnotitie vernieuwd armoedebeleid MVS 2016 t/m 2019 staan de toegankelijkheid van de voorzieningen, zelfredzaamheid, maatwerk en samenwerking centraal. We willen armoede (en daarmee schulden) voorkomen, zorgen dat mensen actief meedoen in de maatschappij en dat kinderen zich kunnen ontplooien en ontwikkelen. Deze gemeenschappelijke doelen kunnen we alleen bereiken door samen te werken. Niet alleen binnen Stroomopwaarts MVS, maar met en tussen maatschappelijke organisaties op het gebied van zorg, jeugd, onderwijs en wijkontwikkeling en met de doelgroep zelf.

Om een maatschappelijk probleem op het gebied van armoede en schulden in de wijken gezamenlijk aan te pakken, willen we onder andere gebruik maken van maatschappelijk aanbesteden. Voor de oplossing van een maatschappelijk probleem kunnen lokale organisaties zich ‘inschrijven’ om het vraagstuk op te lossen. Daarbij wordt een financieel kader vastgesteld en prestatie-indicatoren opgesteld. Voorwaarden voor het inschrijven zijn de samenwerking tussen organisaties en het erbij betrekken van inwoners. Er ontstaat op deze manier een combinatie van professionele organisaties en vrijwilligers. Het uitgangspunt hierbij is dat er (meer) betrokkenheid is en een breed draagvlak. Maatschappelijk aanbesteden is een manier om door het herinrichten van de financiële stromen te sturen op bepaalde maatschappelijke effecten.

- 3.

Intensiveren vroegsignalering

Als onderdeel van preventie wordt in toenemende mate vroegsignalering ingezet.

‘Vroegsignalering binnen de schuldhulpverlening is het in een zo vroeg mogelijk stadium in beeld brengen van mensen met financiële problemen om vroegtijdige hulpverlening mogelijk te maken door gebruik te maken van daadwerkelijke signalen en outreachende hulpverlening.’

Vroegsignalering kan gezien worden als een vorm van secundaire preventie, aangezien vroegsignalering zich richt op vroegtijdige onderkenning en opsporing van mensen met problematische schulden.

Bij vroegsignalering gaat het om intern en extern doorverwijzen en signaleren door derden[5]. Er is sprake van intern doorverwijzen bij afspraken binnen de eigen organisatie over doorverwijzen naar schuldhulpverlening bij gesignaleerde (dreigende) problematische schulden. Bij extern doorverwijzen zijn deze afspraken gemaakt met andere bedrijven en instellingen. De inwoners nemen zelf, eventueel met behulp van de verwijzer, contact op met schuldhulpverlening. In het geval van verwijzing door derden worden er afspraken gemaakt met bedrijven en instellingen dat deze zelf signalen aan Stroomopwaarts afgeven wanneer zij vermoeden of weten dat er sprake is van (dreigende) problematische schulden bij hun klanten. Het kan gaan om feitelijke gegevens als

betalingsachterstanden, maar ook om andere signalen. De signalen worden afgegeven met of zonder medeweten van de klanten, maar niet door de klanten zelf. Hierbij wordt rekening gehouden met de regels omtrent privacy, zoals de Wet bescherming persoonsregistratie (Wbp).

- 4.

Voorkomen van huisuitzettingen en afsluiting van gas, elektra en water

Met woningbouwcorporaties wordt samengewerkt om het oplopen van huurschulden te voorkomen. Woningbouwcorporaties wijzen huurders actief door naar schuldhulpverlening. Ook wordt samengewerkt om huisuitzettingen te voorkomen.

Het oplopen van schulden op het gebied van energie- en watervoorziening wordt voorkomen doordat met energie- en waterbedrijven afspraken zijn gemaakt op het gebied van signalering van schuldsituaties in een vroeg stadium. Ook hierbij wordt rekening gehouden met de wettelijke regels omtrent privacy.

- 5.

Bevorderen van toegankelijke, integrale schuldhulpverlening

Schuldhulpverlening moet toegankelijk en laagdrempelig zijn en zoveel mogelijk aansluiten bij reeds bestaande voorzieningen waar de doelgroepen komen. De wijkteams zijn een belangrijke schakel. Ze zijn dichtbij en makkelijk te bereiken. Inwoners vinden in hun wijk de ondersteuning die aansluit bij hun persoonlijke situatie. Door mensen in een zo vroeg mogelijk stadium op een laagdrempelige manier te bereiken kan door inzet van de juiste instrumenten escalatie van de problematiek voorkomen worden. In de praktijk is het sociale wijkteam vaak eerste lijn en de gemeentelijke schuldhulpverlening tweede lijn. Het treffen van schuldregelingen vraagt heel specifieke, vaak ook juridische kennis. Goede samenwerking is belangrijk. Van de hulpvragen die wijkteams krijgen is 60-70%[6] financieel van aard.

Samenwerking gemeenten en wijkteams

In de praktijk kan het echter voorkomen dat inwoners een keer goed in de problemen komen zonder dat een wettelijke regeling (tijdig) benut kan worden. Ondanks dat betrokken partijen elkaar weten te vinden en samenwerken zijn gemeenten ook gebonden aan wettelijke regels, zoals de Participatiewet en regels rond schuldhulpverlening. Bovendien kost toetsen aan regels ook tijd. In die gevallen moet er iets gebeuren, al was het maar om erger en meer kostbare problemen te voorkomen, omdat er vaak sprake is van multiproblematiek. Door de hulpverlener moet een plan worden gemaakt voor structurele verbetering, er moet wel perspectief zijn voor het gezin. In die situaties moet ook oog zijn voor een structurele kosten-batenanalyse: “Wat kost een gezin als de situatie escaleert?”. Met elkaar kunnen we zo komen tot maatwerk. In dit soort gevallen kan het handig zijn een apart potje te hebben bij bijvoorbeeld het wijkteam, waaruit relatief kleine bedragen kunnen worden betaald. Dit kan werken als smeerolie voor de hulpverlening en kan voorkomen dat de situatie escaleert.

Landelijk zijn er verschillende initiatieven die voortborduren op deze insteek, zoals bijvoorbeeld een apart noodhulpbureau Stichting Urgente Noden (SUN). Een noodhulpbureau geeft geld als mensen in acute financiële nood verkeren. Particuliere fondsen en gemeenten betalen daar aan mee. De aanvraag wordt altijd gedaan door een professionele hulpverlener, die vervolgens de noodzakelijke uitgaven voor zijn klant doet. De hulpverlener en het noodhulpbureau checken altijd eerst of er een voorliggende voorziening is en of die op tijd beschikbaar is. Een noodhulpbureau is meestal niet gebonden aan de wettelijke kaders waar de gemeente mee te maken heeft en kan bovendien sneller hulp bieden. Het Rijk wil echter niet dat gemeenten via een SUN de wet omzeilen.

Een ander initiatief is het Goede Gieren-fonds. Landelijk lopen pilots in 3 gemeenten waarbij een onorthodoxe oplossing voor (schuld)problemen wordt gezocht. Voor 20 gezinnen brengen de Goede Gieren het plaatje in kaart. In de hulpverlening vormt het voortwoekeren van het ene probleem vaak een belemmering voor een ander probleem. Schulden werken verlammend. Bij een integraal plan hoort dat de problemen op alle leefgebieden worden aangepakt. De filosofie van de Goede Gieren is het creëren van een positieve spiraal. Er wordt een integrale kosten-batenanalyse gemaakt, er wordt een plan gemaakt om die kosten omlaag te brengen en de wettelijke beperkingen daarbij worden geïnventariseerd. De insteek van de landelijke pilots is een uitbreiding van het handelingsrepertoire van de schuldhulpverlening en het vergroten van het perspectief van de klant om het heft weer in eigen hand te nemen. In het huidige schuldhulpverleningssysteem kun je pas na 3 tot 5 jaar met een schone lei beginnen. Als je initiatief neemt door bijvoorbeeld meer te gaan werken, wordt er meer afgedragen aan de schuldeisers. De Goede Gieren willen die gedragstheorie omdraaien en initiatief belonen, ook al zit je in de schulden. Dat schulden je eigen schuld zijn geldt niet meer voor iedereen. Wie door huiselijk geweld op straat komt te staan kan in de schulden komen. Wie zijn of haar baan verliest moet soms zijn of haar huis verkopen met een restschuld als gevolg. Daarbij komt dat er situaties zijn waarbij aan de achterkant van de schulden een veelvoud aan maatschappelijke kosten kunnen ontstaan (ontruiming, maatschappelijke opvang, jeugdzorg etc.). Deze kosten kunnen behoorlijk oplopen[7]. De Goede Gieren-aanpak wil een innovatieve en alternatieve omgang met schuldenproblematiek mogelijk maken, door niet te vertrekken vanuit formele mogelijkheden, maar vanuit een kosten-batenanalyse. Hoofddoel van de landelijke pilots zijn leren wat werkt en vooral ook leren wat niet werkt. Die lessen zijn ook belangrijk om werkbare alternatieven in de schuldhulpverlening te ontwikkelen.

- 6.

Optimaliseren van het gebruik van ICT en gemeenschappelijke basisregistraties

De werkprocessen worden zo ingericht dat maximaal gebruik wordt gemaakt van ICT. Er wordt op gelet dat administratieve systemen zoveel mogelijk aan elkaar gekoppeld kunnen worden. Om de uitvoering van de wet gemeentelijke schuldhulpverlening te vereenvoudigen is een AMvB Gegevensuitwisseling gemeentelijke schuldhulpverlening in voorbereiding (Besluit gegevensuitwisseling). Daarin wordt vastgelegd welke gegevens die gemeenten voor de sector werk en inkomen al beschikbaar hebben en op welk moment en met welk doel deze gegevens elektronisch mogen worden uitgewisseld ter verificatie van de informatie die door de klant is geleverd. De beoogde datum van inwerkingtreding is 1 juli 2016. Hiermee kan de dienstverlening naar inwoners worden verbeterd (meer signaleringsmogelijkheden, minder formulieren, digitale aanvraag).

- 7.

Onderhouden en verbeteren samenwerking met de verschillende partners

Schulden zijn vaak geen op zichzelf staand probleem. In veel gevallen is er sprake van multiproblematiek. Alleen door nauw met elkaar samen te werken, gebruik te maken van elkaars expertise en op het juiste moment door te verwijzen naar de juiste partij kan de schuldenproblematiek worden aangepakt. Hierbij is het wenselijk heldere afspraken met de verschillende partners te hebben over rol- en taakverdeling, doelstellingen, termijnen en de wijze

waarop de partijen elkaar in de loop van de trajecten op de hoogte houden.

[4] Handreiking “De eindjes aan elkaar knopen, Cruciale vragen bij financiële problematiek in de wijk” door Nadja Jungmann, Peter Wesdorp en Gejo Duinkerken.

[5] Uit verkennende studie Vroegsignalering problematische schulden door gemeenten, Inspectie SZW

[6]Handreiking “De eindjes aan elkaar knopen, Cruciale vragen bij financiële problematiek in de wijk” door Nadja Jungmann, Peter Wesdorp en Gejo Duinkerken.

[7]NIBUD, Schulden in Nederland. Omvang en gevolgen, oktober 2014

2.4 Doelgroepen van schuldhulpverlening

Preventie activiteiten zijn gericht op alle inwoners, waarbij specifiek wordt ingezet op risicogroepen zoals jongeren. Zijn de financiële problemen echter al zodanig, dat burgers er zonder hulp niet meer uitkomen, dan mogen gemeenten niemand bij voorbaat de toegang tot schuldhulpverlening weigeren op grond van uitsluitingsgronden. Wel kan onderscheid worden gemaakt in het aanbod door uit te gaan van maatwerk.

De burger en zijn situatie zijn bepalend voor de producten die worden ingezet (maatwerk). Van belang hierbij is of de burger wel of niet zelfredzaam is.

De burger die, naar het oordeel van de consulent, in staat is om zelf een betalingsregeling met schuldeisers te treffen is zelfredzaam. (De burger die wordt ondersteund door flankerende organisaties is niet zelfredzaam.)

Alleen die klanten die niet zelfredzaam zijn en problematische schulden hebben krijgen uitgebreide schuldhulpverlening aangeboden.

De volgende doelgroepen hebben geen (volledige) toegang tot de schuldhulpverlening:

- 1.

Redzame klanten zonder problematische schulden. Zij worden gewezen op zelfhulpwebsites of flankerende organisaties (zoals bijvoorbeeld het project Schuldhulpmaatje, Stichting BOOM, Humanitas Thuisadministratie, Seniorenwelzijn Thuisadministratie).

- 2.

Klanten die niet zelfredzaam zijn en geen problematische schulden hebben kunnen alleen gebruik maken van de informatie en adviesgesprekken of de budgettraining.

- 3.

Klanten waarvan de schuldbemiddeling is gestopt (door eigen toedoen of na succesvol einde) mogen tien jaar geen gebruik maken van de gemeentelijke schuldhulpverlening. De termijn van 10 jaar sluit aan op de termijn van uitsluiting na een schone lei uit de WSNP (Wet Schuldsanering Natuurlijke Personen).

- 4.

Klanten die tijdens de aanvraagfase afspraken met de gemeente niet nakomen worden een jaar uitgesloten van gemeentelijke schuldhulpverlening.

- 5.

Zelfstandigen die de onderneming nog niet hebben beëindigd worden uitgesloten van gemeentelijke schuldhulpverlening. Zij kunnen terecht bij het Regionaal Bureau Zelfstandigen (RBZ) te Rotterdam. Het RBZ biedt onder andere informatie, administratieve ondersteuning en persoonlijke coaching voor ondernemers en dienstverlening voor ondernemers met schulden.

- 6.

Voor klanten met alleen inkomsten uit studiefinanciering is het juridisch technisch niet mogelijk het instrument schuldregeling in te zetten. Zij kunnen wel adviesgesprekken, budgetbegeleiding of budgettraining krijgen en zij kunnen worden gestimuleerd te gaan werken naast de studie.

Voor personen met fraudeschulden geldt het uitgangspunt dat in schuldregelingen fraudeschulden volledig moeten worden terugbetaald.

2.5 Gezinnen met kinderen

Kinderen mogen niet de dupe worden van schulden binnen het gezin. Ieder kind moet kunnen meedoen en op een normale manier kunnen opgroeien. Voor kinderen in armoede/uit een gezin in een problematische schuldsituatie is dit niet vanzelfsprekend. Het armoede- en schuldenbeleid wil stimuleren dat deze kinderen net als hun klasgenootjes mee kunnen doen en niet in een achterstandssituatie terechtkomen. Zij moeten een goede start krijgen en al jong leren omgaan met geld. Wie van jongs af aan met schulden wordt geconfronteerd heeft grote kans niet de capaciteiten te ontwikkelen die nodig zijn om weer uit de schulden te komen. Als je vaststelt dat er in gezinnen met kinderen structureel sprake is van de dynamiek van schaarste, kun je strategieën bedenken om te zorgen dat de kinderen toch in staat worden gesteld executieve functies te oefenen. Bijvoorbeeld door te stimuleren dat zij spelletjes spelen die hen aanzetten tot redeneren, plannen, onthouden, strategieën bedenken etc. Zo kun je proberen de “overerving” van armoede te doorbreken[8]. In de beleidsnotitie Vernieuwd armoedebeleid MVS 2016-2019 is hier ook aandacht voor.

Schuldhulpverlening wordt aan gezinnen met inwonende kinderen op dezelfde wijze vormgegeven als in andere gezinssituaties. Belangrijk is wel dat zo snel mogelijk de inkomenssituatie op orde is en indien nodig zo snel mogelijk andere hulpverleners worden ingeschakeld, mogelijk door inzet van het wijkteam. In het vernieuwde armoedebeleid is apart aandacht voor de financiële situatie van gezinnen met minderjarige kinderen.

[8] Handreiking “De eindjes aan elkaar knopen, Cruciale vragen bij financiële problematiek in de wijk” door Nadja Jungmann, Peter Wesdorp en Gejo Duinkerken

3. Kwaliteit van de schuldhulpverlening

3.1 NVVK

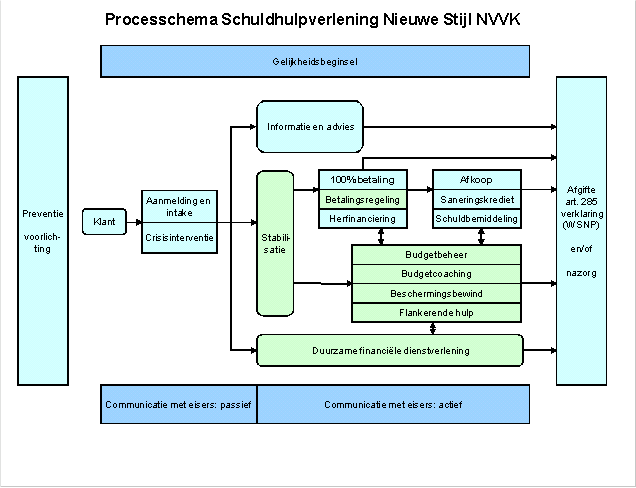

Stroomopwaarts is lid van de NVVK. De schuldhulpverlening wordt uitgevoerd overeenkomstig de modules en richtlijnen van de NVVK. De NVVK heeft kwaliteit hoog in het vaandel staan en stelt daarom diverse voorwaarden aan een organisatie die lid is van de NVVK. De Commissie Kwaliteitszorg heeft een toetsingskader opgesteld waaraan bij de 3-jaarlijkse audit voldaan moet worden.

Het processchema van de NVVK ziet er als volt uit:

Na aanmelding/crisisinterventie gaat de klant naar de Informatie en adviesbijeenkomst. Deze wordt wekelijks gehouden door de preventiemedewerkers. De klant kan kiezen of hij of zij naar de bijeenkomst in Maassluis, Vlaardingen of Schiedam gaat. Hier krijgen inwoners die zich hebben aangemeld alle benodigde informatie over schuldhulpverlening. Na inlevering van het complete aanvraagformulier vindt de intake plaats met een consulent schuldhulpverlening.

Een korte uitleg van de verschillende instrumenten is opgenomen in bijlage 2. Herfinanciering en duurzame financiële dienstverlening worden niet door Stroomopwaarts uitgevoerd.

Voor een aantal instrumenten wordt de schuldenaar doorverwezen naar een andere organisatie.

Dit geldt voor:

Budgetbeheer

Budgetbeheer omvat alle activiteiten in het kader van het beheren van de inkomsten van de burger en het verrichten van betalingen. Het doel van budgetbeheer is het garanderen dat betalingen tijdig gedaan worden en dat er geen (nieuwe) schulden of betalingsachterstanden ontstaan. Dit heeft minimaal betrekking op huur/hypotheek, nutsvoorzieningen en wettelijk verplichte verzekeringen. Budgetbeheer kan een bijdrage leveren aan het integraal oplossen of beheersbaar maken van bestaande financiële problemen en het voorkomen van nieuwe financiële problemen. Er vindt doorverwijzing plaats naar een gecertificeerde organisatie. De kosten van budgetbeheer zijn voor rekening van de burger. Als de noodzaak van budgetbeheer door Stroomopwaarts is vastgesteld, de burger niet zelfredzaam is en er sprake is van een problematische schuld kan recht bestaan op bijzondere bijstand voor de kosten van budgetbeheer.

Doorbetaling vaste lasten

In plaats van budgetbeheer kan in individuele gevallen voor klanten die een uitkering van de gemeente hebben huur, gas, water en energielasten en de ziektekostenpremie direct op hun uitkering worden ingehouden. Dit is kosteloos voor de klant. Deze mogelijkheid is er ook voor de medewerkers van de SW-bedrijven.

De uiteindelijke optie waarvoor wordt gekozen is maatwerk. Hierbij speelt in ieder geval de overweging een rol of we ervoor kunnen zorgen dat de klant uit de schulden komt, de zelfredzaamheid wordt vergroot en/of de participatiegraad wordt verhoogd. In die gevallen zorgen we voor doorbetaling, in andere gevallen verwijzen we door.

Beschermingsbewind

Beschermingsbewind kan door de rechter worden ingesteld voor mensen die als gevolg van een lichamelijke of geestelijke beperking niet in staat zijn om hun eigen vermogen te beheren. Tevens kan bewind worden ingesteld bij verkwisting of het hebben van problematische schulden. De hoofdtaak van een bewindvoerder die beschermingsbewind uitoefent, is het beheren ofwel het beschermen van de goederen van de rechthebbende. Hij moet ervoor zorgen dat de goederen die door de kantonrechter onder bewind zijn gesteld in stand blijven dan wel goed worden beheerd. Het doel is het behouden van of komen tot een financieel stabiele situatie van een rechthebbende waarbij de goederen onder bewind zijn gesteld. De bewindvoerder beschermt de financiële belangen van de rechthebbende, beheert de goederen en het inkomen en streeft ernaar het ontstaan van (nieuwe) schulden of achterstanden te voorkomen en - waar nodig en mogelijk - een schuld op te lossen.

Landelijk zien we een stijging in het aantal onderbewindstellingen (en hiermee verband houdend een stijging van de kosten bijzondere bijstand voor bewindvoering). Beschermingsbewind is een zwaarder instrument dan budgetbeheer en het is niet altijd nodig dit zwaardere instrument in te zetten.

Uit recent onderzoek blijkt dat geen eenduidige verklaring van de groei van beschermingsbewind te geven is. Wel zijn er twee opmerkelijke verschuivingen:

- •

Een stijging van mensen die vanwege problematische schulden onder bewind zijn gesteld.

- •

De groei van het aantal jongeren die onder bewind gesteld worden.

De onderzoekers wijzen erop dat er geen standaard aanpak is om financiële zelfredzaamheid te bevorderen. Er is maatwerk nodig. Pas wanneer een burger tijdig in beeld is, kan gekeken worden welke dienstverlening geschikt is. Het is hierbij van belang dat beschermingsbewind eerder en meer verweven wordt met de dienstverlening die gemeenten aanbieden vanuit schuldhulpverlening. Beschermingsbewind kan een instrument zijn dat complementair binnen de schuldhulpverlening ingezet wordt. De onderzoekers adviseren de beschermingsbewindvoerders op te zoeken, met de ketenpartners af te spreken welke doelgroepen wel en niet doorverwezen ‘moeten’ worden. Door schuldhulpverlening meer te betrekken bij beschermingsbewind kan voorkomen worden dat inwoners ten onrechte door ketenpartners worden doorverwezen naar beschermingsbewind, terwijl vanuit schuldhulpverlening betere of goedkopere alternatieven voor handen zijn. De staatssecretaris gaat naar aanleiding van dit onderzoek vervolgstappen zetten. In het voorjaar van 2016 wordt een vervolgonderzoek aan de Kamer aangeboden.

Saneringskrediet

Schuldsanering is geen gemeentelijke taak omdat een gemeente deze bankfunctie niet mag uitvoeren. Doel van een saneringskrediet is om de totale schuldenlast ineens tegen finale kwijting af te kopen, op basis van betaling van een percentage van de totale schuldenlast. Dit gebeurt door het afsluiten van een kredietovereenkomst. Het betreft een formele mogelijkheid die in noodgevallen wordt ingezet. Hiervoor dient een externe partij te worden ingeschakeld. Het heeft in verband met een eenduidige werkwijze de voorkeur afspraken te maken met 1 partij voor de 3 gemeenten. Hierbij kan mogelijk aansluiting worden gezocht bij de partij die wordt ingeschakeld in het geval van verstrekkingen leenbijstand.

Flankerende hulp

Flankerende hulp is alle hulp die ingezet moet worden om te komen tot gedragsverandering en een duurzame oplossing van de financiële problemen. Vaak speelt bij problematische schulden achterliggende psychosociale problematiek op verschillende leefgebieden. Er vindt doorverwijzing plaats naar bijvoorbeeld: maatschappelijk werk, verslavingszorg, geestelijke gezondheidszorg, onder bewindstelling meerderjarigen, curatele, bewind en mentorschap. Ook kan worden gedacht aan reclassering, Sociale Raadslieden, maatschappelijke opvang en diverse zorginstellingen. Daarnaast kunnen ondersteunende activiteiten worden aangeboden, bijvoorbeeld door vrijwilligers(organisaties) of organisaties en instellingen van algemeen maatschappelijk nut. In samenspraak met de schuldenaar moet bepaald worden of flankerende hulp voorafgaand aan een traject in de schuldhulpverlening wordt ingezet en/of tijdens het traject zal plaatsvinden.

3.2 Wachttijd

De wettelijke wachttijd tussen aanvraag en eerste gesprek is maximaal 4 weken. In geval van bedreigende schulden is de wachttijd maximaal 3 werkdagen. De werkelijke wachttijd mag deze wettelijke norm niet overstijgen. Bedreigende schulden zijn schulden die betrekking hebben op de levering van energie, water, de huur van een woning of de premie voor een zorgverzekering.

Stroomopwaarts sluit aan bij de wettelijke termijnen.

3.3 Gedragscode

Het voldoen aan aantoonbare kwaliteitseisen is van waarde voor het vertrouwen van zowel schuldeisers als schuldenaren. De kwaliteit van de schuldhulpverlening wordt geborgd doordat Stroomopwaarts lid is van de NVVK. Stroomopwaarts werkt volgens de gedragscode van de NVVK, zodat de kwaliteit voldoende is geborgd. Er wordt ook een Crisisprotocol opgesteld overeenkomstig de eisen van de NVVK.

3.4 Klachten en bezwaar en beroep

Schuldhulpverlening is na het aannemen van de Wet gemeentelijke schuldhulpverlening een wettelijke taak van gemeenten geworden. Een beslissing van het college van B en W tot het doen van een aanbod of tot het weigeren van schuldhulpverlening is een besluit in de zin van de Algemene wet bestuursrecht (Awb). Tegen een dergelijke beslissing is bezwaar en beroep mogelijk. Naast de mogelijkheid van indienen van bezwaar en het instellen van beroep heeft een schuldenaar die het niet eens is met een beslissing van de gemeente in zijn individuele geval de mogelijkheid een formele klacht in te dienen als hij of zij er in een gesprek met de betrokken medewerker of leidinggevende niet uit komt. De klachtenregeling van Stroomopwaarts MVS is van toepassing op schuldhulpverleningszaken.

3.5 Sturing en verantwoording

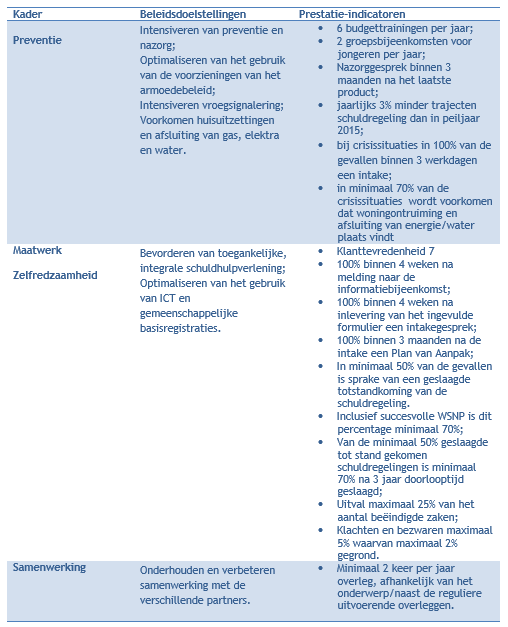

Met het vaststellen van dit beleidsplan stelt de gemeenteraad vast wat zij op het gebied van schuldhulpverlening in de periode 2016 t/m 2019 wil bereiken. De in hoofdstuk 2 genoemde beleidsdoelstellingen worden in onderstaande tabel geconcretiseerd en meetbaar gemaakt d.m.v. effect- en prestatie-indicatoren. Aan de hand van deze indicatoren kan de gemeenteraad beoordelen of de gestelde beleidsdoelen ook daadwerkelijk zijn gerealiseerd. Door middel van de programmarekening legt het college hierover verantwoording af aan de gemeenteraad.

De momenten van rapporteren sluiten aan bij de jaarlijkse begrotings- en verantwoordingscyclus.

Tabel prestatie indicatoren

NB. Het behalen van een percentage van 100% voor de gestelde doelen crisissituaties en schuldregelingen is niet realistisch, omdat afspraken niet altijd worden nagekomen, ontruiming of afsluiting niet meer zijn te voorkomen door te late melding of omdat onderhandelingen met schuldeisers om in te stemmen met de voorgestelde schuldregeling veel tijd vragen.

4. Financieel kader

Schuldhulpverlening wordt de komende jaren binnen het volgende financiële kader uitgevoerd (gemeenten en SOW).

|

|

2016 |

2017 |

2018 |

2019 |

|

Begroting uitvoeringskosten schuldhulpverlening* |

2.251.524 |

2.235.921 |

2.093.486 |

1.972.887 |

|

Bestedingsplan Participatiewet SOW 2016 tijdelijk extra formatie/ Inkoop training |

80.000 |

80.000 |

80.000 |

80.000 |

|

Subsidies (begroot budget/subsidieplafond bij de gemeenten) Maassluis: BOOM en Humanitas TA Vlaardingen: Schuldhulpmaatje Schiedam: Humanitas TA Schiedam: Preventienetwerk |

14.500 15.000 11.000 49.000 |

14.500 15.000 11.000 49.000** |

14.500 15.000 11.000 49.000** |

14.500 15.000 11.000 49.000** |

*De afname van het begrote budget voor schuldhulpverlening heeft gevolgen voor het bereik van schuldhulpverlening en de aan te bieden dienstverlening.

** Afhankelijk van de verdere afspraken m.b.t. de inzet en dienstverlening van het Preventienetwerk.

Komt er in genoemde periode structureel extra geld voor armoede en schulden beschikbaar, dan kan dat overeenkomstig dit plan en de Beleidsnotitie Armoedebeleid MVS 2016-2019 worden ingezet. Het vernieuwd armoede- en schuldenbeleid gaat het huidige beleid zoveel mogelijk vervangen (‘nieuw voor oud’). Het vervangen van oude voorzieningen voor nieuwe voorzieningen vraagt een overgangsperiode. We stellen voor een innovatiebudget in te zetten om de invoering van het vernieuwd armoede- en schuldenbeleid op te vangen. Dit innovatiebudget wordt gefinancierd vanuit de eigen middelen van Stroomopwaarts.

Vergoeding

Op grond van artikel 6 van de Gedragscode schuldhulpverlening kunnen NVVK-leden voor het opzetten en uitvoeren van schuldregelingen vergoedingen in rekening brengen, met inachtneming van de vigerende wet- en regelgeving in het kader van de Wet op het consumentenkrediet (Wck) (artikelen 47 en 48 Wck).

De vergoeding voor een schuldregeling wordt steeds ten laste gebracht van de door de schuldenaar, in het kader van een schuldregeling, gespaarde maximale afloscapaciteit zoals uit te keren aan de schuldeisers. De Algemene Ledenvergadering van de NVVK stelt een percentage vast van het gespaarde bedrag dat als vergoeding maximaal in rekening mag worden gebracht. Het percentage

is nu vastgelegd op 9% van de doorbetaalde bedragen aan de schuldeisers. Het totaal gespaarde bedrag voor de schuldeisers vertegenwoordigt 100%. Vervolgens wordt hier de 9% vergoeding op in mindering gebracht. Aan de schuldeisers wordt dan 91% uitgekeerd.

Door deze vergoeding in rekening te brengen wordt een aanvulling op het budget voor schuldhulpverlening gecreëerd om in de uitvoering van de schuldhulpverlening in te zetten voor bijvoorbeeld preventie activiteiten, projecten en maatwerk om het effect van de schuldhulpverlening te versterken.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl