Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR654223

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR654223/1

Besluit van de gemeenteraad van de gemeente Maassluis houdende regels omtrent Regionale Visie Armoede en Schulden Maassluis, Vlaardingen en Schiedam 2020-2023

Geldend van 19-02-2021 t/m heden

Intitulé

Besluit van de gemeenteraad van de gemeente Maassluis houdende regels omtrent Regionale Visie Armoede en Schulden Maassluis, Vlaardingen en Schiedam 2020-20231. Inleiding

Voor u ligt een nieuwe regionale visie armoede en schulden voor de gemeenten Maassluis, Vlaardingen en Schiedam, periode 2020-2023. Dit is het vervolg op de Beleidsnotitie Armoedebeleid MVS en het beleidsplan Aanpak Schulden MVS 2016 t/m 2019. Het betreft een meerjarenbeleidskader voor de komende vier jaar. Anders dan u gewend bent is er één regionale visie geschreven voor de onderwerpen armoede en schulden samen. Op basis van de Wet gemeentelijke schuldhulpverlening (Wgs) moet de gemeenteraad in deze visie ook vastleggen op welke manier integrale schuldhulpverlening aan de inwoners wordt geboden (artikel 2 lid 1 Wgs). Deze regionale visie armoede en schulden is een onderdeel van de brede visie in het sociaal domein van de gemeenten.

Uit betrouwbare informatie blijkt dat de armoede in de MVS-gemeenten hoger is t.o.v. andere gemeenten/regio’s. De armoede in de MVS-gemeenten is de laatste jaren toegenomen waarover betrouwbare informatie beschikbaar is1. Ook landelijk is het percentage arme huishoudens gestegen, maar in mindere mate dan in de MVS-gemeenten. Ongeveer de helft van de arme huishoudens leeft al minstens vier jaar van een laag inkomen. Dit vraagt om een integrale aanpak van armoede en schulden binnen de verschillende domeinen, zoals participatie, WMO, Jeugd en Welzijn bij de gemeenten en maatschappelijke partners. Onderdeel van een integrale aanpak is bijvoorbeeld voorlichting, vroegsignalering, bestrijding van niet gebruik of budgetbegeleiding. Maar ook het verlenen van nazorg op individueel en collectief niveau om terugval te voorkomen.

Voor het opstellen van deze visie is input gevraagd aan verschillende partijen. Dit middels een traject van verschillende bijeenkomsten, onderzoeken en overleggen binnen de MVS-gemeenten. In de drie gemeenten zijn er verschillende bijeenkomsten georganiseerd voor verschillende partijen, maatschappelijke organisaties en cliënten/adviesraden.

1.1 Armoede en schulden in de MVS regio

De bevolking in de MVS gemeenten wijkt op relevante punten af van de landelijke bevolking. Onze inwoners zijn minder goed opgeleid om deel te nemen aan de arbeidsmarkt en minder gezond dan de gemiddelde Nederlander. Dit heeft gevolgen voor de inkomens. Vooral het aantal kinderen dat opgroeit in armoede is fors.

Eén op de zeven huishoudens in de MVS-gemeenten heeft een laag inkomen. En ongeveer 12.500 huishoudens hebben risicovolle schulden2. Deze schulden zijn een last, die mensen voortdurend met zich mee dragen. Door de stress die men ervaart worden er fouten gemaakt en nemen mensen vaak de verkeerde – korte termijn – beslissingen, waardoor de problemen alleen maar groter worden.

Tegelijkertijd ervaren mensen een drempel om hulp te vragen. Van de huishoudens met risicovolle schulden zijn er in 2019 1.350 die in een schuldhulpverleningstraject zitten, terwijl er naar schatting 12.500 huishoudens binnen MVS te maken hebben met risicovolle schulden. Dit is overigens een landelijk beeld. Je kunt mensen die te maken hebben met armoede en schulden alleen helpen als bekend is om wie het gaat. Het vinden van deze mensen is niet vanzelfsprekend.

Het voorkomen van armoede en schulden is een belangrijke schakel. Dit kan door actief te kijken waar mensen mogelijk in de problemen komen. De aankomende wetswijzing van de Wgs geeft hiervoor meer mogelijkheden. Om de gevolgen van armoede en schulden te verzachten helpen extra voorzieningen die de situatie van mensen makkelijker maken. De gevolgen van armoede en schulden kunnen we verminderen door mensen bijvoorbeeld te leren omgaan met geld en informatie te geven over gezonde voeding. Ook budgetbeheer en beschermingsbewind dragen bij aan het verminderen van armoede en schulden. De laatste jaren zijn de kosten van beschermingsbewind landelijk gestegen. Dit beeld is binnen MVS niet anders, maar in vergelijking met vergelijkbare gemeenten in de Benchmark zijn onze uitgaven voor beschermingsbewind relatief laag3. Tot slot is zorgen dat mensen weer aan het werk gaan een belangrijke opgave. Werk zorgt voor meer inkomen en vermindert daarmee de (financiële) problemen.

We gaan gezamenlijk als MVS-gemeenten de armoede- en schuldenproblematiek verder aanpakken. Uitgangspunt is dat we hechten aan een duurzame oplossing. Duurzaam betekent uitstroom vanuit de uitkering naar een betaalde baan, dit heeft onze prioriteit. Dit vraagt een gezamenlijke inspanning van de gemeenten, maatschappelijke organisaties en het bedrijfsleven. Al onze inwoners kunnen door omstandigheden in de financiële problemen komen. Het is onze ambitie om hen zo vroeg mogelijk en tijdelijk te ondersteunen, zodat het aantal inwoners dat zelfstandig kan rondkomen met hun inkomen en volwaardig kan deelnemen aan de samenleving in de komende periode toeneemt.

1.2 Samen sterk voor werk

Het uitgangspunt is: ‘Samen sterk voor werk’. Vanuit Stroomopwaarts wordt er gestuurd op het beperken van het aantal uitkeringen. Inwoners krijgen alleen een uitkering wanneer zij echt niet direct aan het werk kunnen, wanneer zij niet terug naar school kunnen en wanneer zij geen andere inkomsten hebben. Werk is immers de beste manier om een inkomen te ontvangen en uit de armoede te raken. Uitkeringsgerechtigden worden ook gestimuleerd om parttime te werken, zodat zij een actieve bijdrage leveren aan de maatschappij. De ambitie is ook om zoveel mogelijk uitkeringsgerechtigden te laten deelnemen aan de maatschappij. De komende jaren zal er specifiek aandacht zijn voor de re-integratie van uitkeringsgerechtigden met een grote afstand tot de arbeidsmarkt. Door te werken met een integrale aanpak voor de groepen jongeren en statushouders wordt een langdurige afhankelijkheid van de uitkering voorkomen. Er wordt gestreefd naar een duurzame uitstroom naar betaalde arbeid.

1.3. Activiteiten

In aansluiting op de nieuwe regionale visie is er een activiteitenplan armoede en schulden opgesteld. In dit activiteitenplan zijn alleen de activiteiten opgenomen die passen binnen de individuele verstrekkingen en de integrale aanpak op basis van de Wgs. Naast de uitvoering hiervan vraagt de armoede- en schuldenproblematiek in de MVS-regio om een integrale aanpak binnen de verschillende beleidsterreinen van de gemeenten, bijvoorbeeld huisvesting, onderwijs en werkgelegenheid.

1.4 Leeswijzer

In hoofdstuk 2 worden de visie van het vernieuwde armoede- en schuldenbeleid en de kaders weergegeven. In hoofdstuk 3 worden de beleidsdoelstellingen gepresenteerd en beschreven. In hoofdstuk 4 wordt uitgelegd hoe de resultaten gemeten worden. In hoofdstuk 5 wordt ingegaan op de verplichtingen uit de Wgs en de aankomende wijziging van deze wet. Tenslotte gaat hoofdstuk 6 over de inzet (financieel kader) op armoede en schulden. In de bijlagen zijn onder andere enkele cijfers te vinden over de armoede en schuldenproblematiek4.

4 Kenniscentrum MVS: Inzicht in armoede 2019 (alle afbeeldingen totaal gemeente Maassluis, Vlaardingen en Schiedam)

2. Visie en kaders

Armoede en schulden kunnen alleen voorkomen en bestreden worden door een integrale aanpak in samenwerking met gemeenten, maatschappelijke organisaties en het bedrijfsleven. Maar ook via de andere beleidsterreinen zoals participatie, jeugd, onderwijs en de Wet Maatschappelijke Ondersteuning (hierna: WMO). Dit vraagt om inzet van de participatie-, WMO en jeugdbudgetten zonder de huidige schotten om beter integraal te kunnen samenwerken. De visie en kaders sluiten aan bij het coalitieakkoord van Maassluis 2018-2022 Samen Maassluis: investeren in een duurzame toekomst, bij het coalitieakkoord van Vlaardingen 2019-2022 Handen uit de mouwen en bij het coalitieakkoord van Schiedam 2018-2022 Bouwen met nieuwe energie.

2.1 Wat is de Regionale visie op de aanpak van armoede en schulden?

Mensen die in armoede leven lopen een extra risico op het krijgen van (problematische) schulden. Armoede en schulden kennen beide een financieel component: mensen hebben gebrek aan financiële middelen en zijn daarom arm of hebben betalingsproblemen. Maar armoede en schulden hebben ook een sociale component. Armoede en schulden kunnen leiden tot sociale uitsluiting. Er is sprake van een situatie waarin sprake is van onvoldoende materiële, culturele en sociale middelen. Dit heeft effect op het gedrag van mensen en beïnvloed of iemand volwaardig mee kan doen in de samenleving. In het kader van de armoede- en schuldenproblematiek in de MVS-gemeenten is onderstaande visie opgesteld:

De MVS-gemeenten willen dat alle inwoners mee kunnen doen in de samenleving. Door de gevolgen van schulden en een laag inkomen te verzachten en te verminderen, zorgen wij ervoor dat deze geen belemmering vormen om te participeren in de samenleving. Juist deze inwoners moeten gestimuleerd worden in het vinden van een (passende) baan. Hierbij is het uitgangspunt: ‘Samen sterk voor werk’, immers werk moet lonen.

Niet de inkomensregelingen staan centraal, maar de beoordeling in een bredere context welke aanpak de beste kansen biedt om armoede of schulden te voorkomen of op te lossen. En het scheppen van voorwaarden voor een toekomstperspectief waarin men (weer) zo volwaardig mogelijk deelneemt aan de samenleving. Hier zal ook aandacht zijn voor de rol van de overheid als schuldeiser, de toegankelijkheid van de dienstverlening en de andere houding van de overheid in de bejegening van de inwoner. Wij gaan daarbij zo veel mogelijk op zoek naar een passende en duurzame oplossing.

Kinderen die opgroeien in armoede en schulden bieden wij zoveel mogelijk kansen zodat zij volwaardig kunnen deelnemen aan de samenleving en dat de overerving van armoede wordt beperkt. Hierbij is ook aandacht voor laaggeletterdheid voor zowel jong als oud.

Met het vroegtijdig inzetten op de situatie van de inwoner worden ernstige problemen voorkomen. Het is belangrijk om meer in te zetten op preventie om te kunnen realiseren dat er minder nodig is op het verzachten (verstrekken van regelingen) van armoede en het oplossen van schulden.

Wij streven er naar om de inwoners met problematische schulden zo goed mogelijk op weg te helpen en willen de voor hen maximaal haalbare financiële zelfredzaamheid bereiken.

Armoede en schulden kunnen alleen bestreden worden door een integrale aanpak in samenwerking met maatschappelijke organisaties.

Met deze visie willen wij als MVS-gemeenten de komende vier jaar gaan inzetten op de armoede- en schuldenproblematiek. Vanaf 2020 zullen eventuele wijzigingen binnen het armoede- en schuldenbeleid in werking treden.

Door inzet van activiteiten en maatregelen die passen binnen deze visie willen we het effect bereiken dat er in 2023 minder inwoners in armoede leven. De armoede is binnen MVS toegenomen van 12,5% naar 13,1% van de huishoudens5 . De ambitie is in 2023 een daling.

2.2 Wat zijn de kaders waarbinnen we ons beleid vormgeven?

De kaders van het vernieuwde armoede- en schuldenbeleid zijn gebaseerd op onderstaande uitgangspunten.

1. Preventie

Voorkomen van armoede en schulden is beter dan genezen. Preventie is een belangrijke schakel bij het voorkomen van de armoede- en schuldenproblematiek. Nazorg voorkomt dat inwoners terugvallen. Het is belangrijk om meer in te zetten op voorlichting, preventie en vroegsignalering. Er moet sprake zijn van een brede aanpak. We besteden daarbij extra aandacht aan jongeren en gezinnen met opgroeiende kinderen.

In het kader van ‘Samen sterk voor werk’ wordt er gezocht naar een passende baan om uit de uitkering te stromen. Dit zorgt ervoor dat de inwoner vervolgens weer volledig kan participeren in de samenleving en voorkomt (terugval in) armoede en schulden.

2. Toegankelijkheid

De hulp moet vindbaar en bereikbaar zijn en aansluiten op wat de inwoner weet of kan.

De verschillende regelingen moeten eenvoudig aan te vragen zijn. Het moet voor de inwoners duidelijk zijn waar men gebruik van kan maken en wat de regeling precies inhoudt. De toegang tot de schuldhulpverlening moet laagdrempelig zijn.

3. Maatwerk

Maatwerk is het zoeken naar passende mogelijkheden. Kijk naar de gehele situatie van de cliënt. De voorzieningen van het armoede- en schuldenbeleid moeten aansluiten bij de persoonlijke situatie van de inwoners. Zowel persoonlijke, sociale, maatschappelijke en economische factoren spelen een rol bij het ontstaan van armoede en schulden. Mensen met geldproblemen bevinden zich in een moeilijke situatie. Armoede leidt tot stress, schaamte en een slechte gezondheid. Het vermogen om de juiste keuzes op lange termijn te maken neemt af naarmate de zorgen en stress groter worden. De opinie is de laatste jaren aan het wijzigen naar “de meeste mensen willen wel, maar kunnen niet”. Landelijk is er veel aandacht voor de ambitie: van wantrouwen naar vertrouwen. Dit vergt een andere houding van de overheid. Wij gaan daarbij uit van een positieve klantbenadering en luisteren naar de inwoner zonder oordeel. De inwoners moeten kunnen rekenen op vertrouwen in zijn of haar mogelijkheden. Mensen met chronische stress gaan meer bij de dag leven, zijn minder goed in staat om doelen en prioriteiten te stellen, emoties te reguleren en strategieën te ontwikkelen voor als het tegenzit. Dit vraagt om hulp- en dienstverlening die daar rekening mee houdt (stress-sensitieve dienstverlening). Dit betekent een positieve bejegening en vertrouwen waarbij er zonder oordeel geluisterd wordt naar de cliënt. Hierbij zal ook aandacht zijn voor de laaggeletterdheid in de regio.

Het kluwen van oorzaken maakt de aanpak van armoede en schulden er niet makkelijker op. Het is niet mogelijk het vraagstuk met één beleidsmaatregel, één partij in één keer op te lossen 6.

4. Samenwerking Sociaal Domein

Zowel armoede als schulden kunnen alleen bestreden en voorkomen worden door een integrale aanpak en samenwerking in het sociaal domein met en tussen maatschappelijke organisaties op het gebied van zorg, jeugd, onderwijs en de ontwikkelingen binnen de wijk. Zorg voor een integrale aanpak tussen de verschillende domeinen. Door een goede samenwerking tussen deze organisaties worden de inwoners ondersteund in het maken van de juiste keuzes.

De samenwerking met de andere beleidsterreinen binnen het Sociaal Domein maar ook binnen de gemeenten, willen we steeds verder intensiveren. Voorzieningen ter ondersteuning van mensen met een laag inkomen kunnen waar mogelijk steeds meer met elkaar worden verbonden. Juist die integraliteit en verbinding is belangrijk om de inwoner op de juiste wijze te kunnen ondersteunen. Het doel is om uiteindelijk een efficiënt en effectief pakket aan voorzieningen binnen het Sociaal Domein aan te bieden aan de mensen die het daadwerkelijk nodig hebben. Dit kan leiden tot lokale voorzieningen die eveneens een bijdrage leveren aan de doelstellingen zoals benoemd in deze regionale visie.

5. Financieel kader

In de regionale visie wordt een gezamenlijke opgave gesignaleerd in het kader van preventie. Het uitgangspunt van deze regionale visie zijn de huidige financiele kaders uit de programma begroting van de gemeente. Afgelopen jaren zijn er overschrijdingen geweest op de individuele verstrekkingen en zullen beleidskeuzes gemaakt moeten worden als het financieel kader niet wordt aangepast.

2.3 Welke aanbevelingen vanuit het Kenniscentrum MVS nemen we hierin mee?

In het rapport van het Kenniscentrum MVS: Inzicht in armoede 2019 zijn er aanbevelingen gedaan naar aanleiding van de effectiviteitsmeting armoede- en schuldenbeleid 2016 t/m 2019. Uit deze meting is gebleken dat het armoede- en schuldenbeleid redelijk effectief is, maar er is ruimte voor verbetering.

Multidisciplinaire aanpak

Een integrale aanpak is krachtiger en zou succesvoller kunnen zijn. Door meer in te zetten op een gezondere en een actievere levensstijl kunnen er stappen gezet worden in de aanpak om armoede te bestrijden. We willen zowel de samenwerking in het Sociaal Domein verstevigen als op andere beleidsterreinen binnen de gemeenten.

Groter bereik van schuldhulpverlening

Het blijft onbevredigend dat maar een klein deel van de huishoudens met ernstige schulden wordt bereikt. Slechts een fractie van de schuldenaars meldt zich voor schuldhulpverlening en daarvan haakt bijna de helft voortijdig af. Door de drempel naar schuldhulpverlening zo laag mogelijk te maken en door in te zetten op vroegsignalering willen we meer inwoners bereiken.

Voorkomen van afhaken en recidive

Om de effectiviteit van de schuldhulpverlening verder te vergroten, zou zowel het afhaken als de recidive moeten worden verlaagd. Persoonlijke aandacht, maatwerk en nazorg kunnen helpen voorkomen dat schuldenaren uit het zicht van de hulpverleners verdwijnen. Binnen de beleidsdoelstellingen zal hier aandacht aan worden besteed. Hier is al een start mee gemaakt door de inzet van de ervaringsdeskundige.

Vroegsignalering en gegevensuitwisseling

Op dit moment is het nog lastig om een goede wettelijke grondslag te vinden voor data-uitwisseling ten behoeve van schuldhulpverlening. Er ligt een voorstel tot wijziging van de Wgs ten behoeve van de uitwisseling van persoonsgegevens. Dit wetsvoorstel moet hier verandering in brengen.

Financiële zekerheid bieden waar mogelijk

Gemeenten kunnen deeltijdwerk stimuleren door een vrijlating toe te passen voor inkomsten uit deeltijdwerk. Dit kan een opstap zijn naar uitstroom. Voor uitkeringsgerechtigden wordt deze inkomstenvrijlating toegepast.

Mate van strengheid in de uitvoering

In de Divosa Benchmark wordt Stroomopwaarts aangemerkt als een relatief strenge uitvoerder van de bijstandswetgeving. Dit komt omdat handhaving namelijk relatief vaak de reden is voor uitstroom uit de bijstand. En er zijn in verhouding veel boetes en terugvorderingen en weinig ontheffingen van de arbeidsverplichting.

Er wordt ingezet op preventie aan de poort om te voorkomen dat mensen ten onrechte een uitkering ontvangen en later worden geconfronteerd met een boete en terugvordering.

In de uitvoering wordt bij uitstroom ook altijd rekening gehouden met het feit dat de arbeidsinschakeling wel moet lonen voor de cliënt. Normaal gesproken wordt de betalingsregeling verhoogd op het moment dat het inkomen ook verhoogd wordt. Maar bij uitstroom naar arbeid wordt de betalingsregeling niet meteen verhoogd in lijn met de verhoging van het inkomen.

3. Beleidsdoelstellingen

Om de regionale visie te kunnen realiseren zijn er binnen de bovengenoemde kaders onderstaande beleidsdoelstellingen opgesteld. De beleidsdoelstellingen zullen in 3.2 verder worden beschreven.

3.1 Wat zijn de beleidsdoelstellingen en ambitie?

- 1.

Verstevigen van preventie, vroegsignalering en nazorg.

- 2.

Activerend armoede en schuldenbeleid, met extra aandacht voor kinderen en jongeren.

- 3.

Laagdrempelige en vindbare voorzieningen en dienstverlening.

3.2 Wat verstaan we onder de beleidsdoelstellingen?

1. Verstevigen van Preventie, vroegsignalering en nazorg.

Voorkomen

Het voorkomen van armoede en schulden is beter dan het bestrijden ervan. Het risico op armoede neemt toe wanneer mensen op jongere leeftijd in armoede leven en wanneer zij als kind langer arm zijn. Zo is van de 0 tot 7 jarige arme kinderen 8% als volwassene arm. Als kinderen langdurig (vijf jaar) in armoede leven is die kans 15%. Het is daarom noodzakelijk om ouders te betrekken om intergenerationele armoede te doorbreken. Ouders die voortdurend weinig inkomen en te veel schulden hebben lijden onder stress, voelen zich psychisch steeds minder goed en worden onzeker over hun rol als opvoeder. Dit risico is vooral groot bij alleenstaande moeders die vaak weinig steun van hun omgeving hebben. Chronische stress kan leiden tot opvoedingsproblemen. Dat geldt des te meer als een ouder al depressief is of andere problemen heeft.

Om het risico op armoede en sociale uitsluiting zo laag mogelijk te houden is het van belang dat (arme) kinderen voldoende gelegenheid hebben tot het volgen van een opleiding. Dit is belangrijk voor de kansen om in de toekomst te gaan werken en te blijven werken. De juiste ondersteuning ontbreekt vaak bij deze jongeren, daarom is het bieden van begeleiding en het beschikbaar stellen van lesmaterialen op scholen e.d. extra belangrijk7 .

Financiële educatie

Jongeren moeten gestimuleerd worden in het ontplooien van hun talenten. De onderwijsinstellingen zijn hierbij nodig omdat hier financiële educatie hard nodig is. Algemene voorlichting alleen is voor jongeren niet effectief. De voorlichting moet aansluiten op de leefwereld van de jongeren, denk hierbij aan voorlichting geven over het betalen van de zorgverzekering. Dit heeft geen zin wanneer iemand 15 jaar is, maar wel als hij bijna 18 is. Naast dit onderdeel zijn er nog meer ‘levensgebeurtenissen’ die van invloed zijn op de financiële zelfredzaamheid of die aanleiding kunnen zijn tot het ontstaan van schulden. Als er al schulden zijn moet het voor de jongere duidelijk zijn waar hij hulp kan krijgen.

Vroegsignalering

Het is van het grootste belang dat huishoudens met betalingsachterstanden vroegtijdig in beeld komen. Huisuitzettingen, het afsluiten van energie of water en niet of onvoldoende verzekerd zijn tegen ziekte veroorzaken veel persoonlijk leed, hebben ernstige maatschappelijke gevolgen en kosten veel geld. Hoe vroeger we zaken signaleren, hoe groter de kans wordt op structurele oplossingen. Op die manier worden ongewenste maatschappelijke effecten van schulden tegengegaan. Het eerder aanpakken van schulden in gezinnen zorgt daarbij ook voor meer perspectief op een succesvolle toekomst van de kinderen in deze gezinnen. Hierin is de samenwerking in het sociale domein belangrijk. Het is nodig dat er adequate informatie over betalingsachterstanden beschikbaar is, dat er op de diverse vindplaatsen voor schulden doorverwezen wordt naar ondersteuning en dat er een effectieve opvolging van de signalen plaatsvindt.

Gezondheid

Daarnaast hebben mensen die in armoede leven vaker te maken met gezondheidsproblemen. Armoede resulteert in gezondheidsproblemen, maar gezondheidsproblemen kunnen ook resulteren in armoede. Het is daarom belangrijk om inwoners te stimuleren een gezonder leefpatroon aan te nemen. Een gezonder leefpatroon brengt vaak ook hogere kosten met zich mee. Het is daarbij dan ook belangrijk mensen te stimuleren aan het werk te gaan.

Nazorg

De uitspraak ‘samen sterk voor werk’ is het uitgangspunt. Op het moment dat een inwoner uit de uitkering stroomt, kan er sprake zijn van de armoedeval. Door hier preventief op in te zetten met bijvoorbeeld voorlichting of een vorm van uitstroompremie kan er voorkomen worden dat mensen terug moeten vallen op een uitkering en in de schulden terecht komen.

Hetzelfde geldt bij uitstroom van mensen uit de schuldregeling. Zorg voor ondersteuning om te voorkomen dat mensen weer terugvallen in de schulden.

2. Activerend armoede- en schuldenbeleid, met extra aandacht voor kinderen en jongeren.

Meedoen door kinderen

Kinderen mogen niet de dupe worden van armoede en schulden binnen een gezin. Ieder kind moet kunnen meedoen en zich kunnen ontplooien en ontwikkelen. Dit betekent goed mee kunnen doen op school, leren omgaan met geld en deel kunnen nemen aan sport en verenigingsleven.

Wie van jongs af aan met schulden wordt geconfronteerd heeft grote kans niet de capaciteiten te kunnen ontwikkelen die nodig zijn om weer uit de schulden te komen.

Kinderen moeten in staat worden gesteld om hun talenten te ontwikkelen en dat zij (mede daardoor) zelfvertrouwen, zelfrespect en sociale verantwoordelijkheid ontwikkelen. Door deze persoonlijke ontwikkeling worden er kansen geboden, dat daar waar sprake is van overerving van armoede, er een mogelijkheid bestaat om te ontsnappen aan deze armoede.

Samen sterk voor werk

Participeren in een betaalde baan is dé manier om uit de armoede te raken. Werk moet lonen! Dit biedt perspectief en draagt bij aan de ontwikkeling. En regulier werk bij een reguliere werkgever is het hoogste doel. Werk activeert en geeft zelfrespect en sociale contacten.

Schuldhulpverlening

Schuldhulpverlening wordt aan gezinnen met inwonende kinderen op dezelfde wijze vormgegeven als in andere gezinssituaties. Belangrijk is wel dat zo snel mogelijk de inkomenssituatie op orde is en indien nodig zo snel mogelijk andere hulpverlening wordt ingeschakeld.

Sociaal incasso en maatwerk

De gemeenten hebben twee gezichten. Wanneer er sprake is van een financieel vraagstuk ondersteunt de gemeente haar inwoners op allerlei manieren. Tegelijkertijd treedt de gemeente ook op als schuldeiser. Denk bijvoorbeeld aan belastingen, uitkeringen, boetes en vergunningen. Het is nodig dat er meer aandacht komt voor het feit dat sommige mensen wel willen betalen, maar het eenvoudigweg niet kunnen. In deze gevallen is het nodig door middel van maatwerk te voorkomen dat schulden ontstaan. De werkwijzen moeten zo veel mogelijk uniform zijn en op elkaar worden afgestemd8 . De medewerkers moeten onderscheid kunnen maken tussen ‘niet-willers’, ‘niet-kunners’ en ‘niet-lukkers’ en daar hun dienstverlening en doorverwijzing op aanpassen.

Jongeren

Bij veel maatregelen die te maken hebben met preventie en vroegsignalering ligt de nadruk op deze groep om te voorkomen dat schulden ontstaan. Jongeren voor wie deze maatregelen te laat komen en die al te maken hebben met schulden hebben verschillende typen ondersteuning nodig. Waar reguliere inzet van schuldhulpverlening niet volledig mogelijk is, omdat er niet voldoende inkomen is voor het regelen van de schuld, wordt maatwerk toegepast om schooluitval of uitval uit een baan te voorkomen.

3. Laagdrempelige en vindbare voorzieningen en dienstverlening.

Bereik

We hebben binnen de MVS gemeenten een groot hulpverleningsaanbod op het gebied van financiën. Toch wordt er lang niet altijd gebruik van gemaakt. Veel mensen blijven buiten beeld. Anderen melden zich wel, maar volgen vervolgens geen hulptraject of vallen uit. Daar willen we iets aan doen. Iedere inwoner moet weten waar hij of zij hulp kan vragen, de toegang moet duidelijk en bereikbaar zijn en de inwoners moeten vertrouwen hebben in de dienstverlening van de gemeente. Dit vertrouwen kunnen we bereiken door beter aan te sluiten bij wat mensen kunnen of juist niet kunnen. We moeten ervoor zorgen dat inwoners de weg naar de gemeenten en uitvoeringsorganisaties weten te vinden en het traject dat daarop volgt met succes af weten te ronden. Dit vraagt wel om medewerking van de inwoners zelf. We spannen ons in om hulp te bieden, maar het is wel voorwaarde dat mensen die hulp en de voorwaarden die erbij horen ook (willen) accepteren en binnen hun mogelijkheden ook zelf aan de slag gaan.

Door meer in te zetten op het vereenvoudigen van de communicatie en meer aansluiting te zoeken bij de mogelijkheden van inwoner kunnen er grotere stappen gemaakt worden in het bereik van de doelgroep. Hierbij is ook aandacht nodig voor laaggeletterdheid.

Een aantal jaren geleden is de Formulierenbrigade opgezet. Met deze inzet willen wij ervoor zorgen dat zoveel mogelijk inwoners gebruik maken van de verschillende regelingen en voorzieningen die aanwezig zijn. Vanuit de Formulierenbrigade worden inwoners geholpen om gebruik te maken van de voorzieningen waar zij recht op hebben. En zij ondersteunt bij het compleet maken van de aanvraag voor schuldhulpverlening of een WMO-voorziening.

Betere afweging bij schuldenbewind

Schuldenbewind is het onder bewind stellen van mensen die in een problematische schuldsituatie verkeren. Dit middel wordt de laatste jaren fors ingezet. Dit beeld is landelijk. Verkwisting en problematische schulden gelden sinds 2014 als grond voor onderbewindstelling. Het is een zwaar instrument dat pas ingezet zou moeten worden als alle lichtere instrumenten niet passend zijn gebleken. Wij willen dat er een betere afweging wordt gemaakt of dit middel wel noodzakelijk is. En indien dit niet noodzakelijk is willen we dat er lichtere vormen van inkomensbeheer worden ingezet. Daarnaast moet schuldenbewind altijd gepaard gaan met schuldregelen, zodat er perspectief is op een schuldenvrije toekomst. Als een van de eerste gemeenten is er binnen MVS het gesprek gevoerd met de bewindvoerders en zijn er afspraken gemaakt met als doel de inwoners de best passende ondersteuning te bieden. Deze afspraken zijn voor MVS neergelegd in een samenwerkingsconvenant tussen Stroomopwaarts en de bewindvoerders.

Gemeentelijke regelingen

Of een inwoner recht heeft op de landelijke regelingen kan bekeken worden op de landelijke website van Bereken Uw Recht van het Nibud9 . Met de binnen MVS al bestaande inzet van Bereken Uw Recht (gemeentelijke regelingen) kunnen inwoners bekijken of zij eventueel recht hebben op een van de gemeentelijke regelingen10 . Dit willen we continueren. Op deze manier wordt het bereik vergroot en kunnen zoveel mogelijk inwoners gebruik maken van de beschikbare voorzieningen. Met betrekking tot de voorzieningen zal ook aandacht zijn voor indexering van inkomensondersteunende maatregelen. Dit willen we voortaan doen via 1 methode en dat is de jaar-op-jaar methode.

Voorlichting en bespreekbaar maken van geldzaken en schulden

Het bereik van de doelgroep wordt ook vergroot door meer in te zetten op voorlichting. Enerzijds om te voorkomen dat mensen geen gebruik maken van voorzieningen waar ze recht op hebben, anderzijds om te voorkomen dat mensen in de problemen komen en als dit te laat is mensen te bewegen hulp te zoeken. Het taboe om hulp te vragen moet doorbroken worden. Geld is een van de laatste taboes in Nederland. Over geldzaken wordt vaak niet gepraat. Schaamte, schuldgevoelens, spijt, schaarste en stress vormen grote drempels om hulp te vragen. Maar zwijgen over geldproblemen is geen oplossing. Inwoners moeten ervan bewust worden gemaakt dat iedereen in de problemen kan komen. Een echtscheiding, een ontslag of een maand huurachterstand. Het kan het begin van financiële problemen zijn.

Schuldhulpverlening in de wijk

Schuldhulpverlening moet toegankelijk en laagdrempelig zijn en aansluiten bij wat de inwoner weet en kan. De samenwerking met de wijkteams is hierin een belangrijke schakel. Wijkteams hebben een steeds grotere rol bij vroegsignalering. Doordat schuldhulpverlening onderdeel uitmaakt van het Wijkteam worden alle leefgebieden in kaart gebracht en problemen integraal opgelost. Hierdoor is het mogelijk snel en vroegtijdig de juiste instrumenten in te zetten om problematische schulden zo veel mogelijk te voorkomen. Bij het oplossen van problematische schulden zal meer naar de mogelijkheden van het inzetten van een saneringskrediet worden gekeken. Een saneringskrediet heeft als voordeel dat de klant nog maar 1 overzichtelijke schuld heeft en dat de schuldeisers eerder hun geld ontvangen.

Noodhulp

Landelijk zijn er verschillende initiatieven die laagdrempelige hulp bieden. Binnen de MVS regio is onderzoek gedaan naar het draagvlak en de mogelijkheden van het vestigen van een SUNN noodhulpbureau. De volgende fase is verder onderzoek in de MVS gemeenten om te bepalen of een dergelijk bureau wordt opgestart of niet. Een noodhulpbureau geeft geld als mensen in acute financiële nood verkeren of schiet dit geld voor als een voorliggende voorziening niet tijdig kan worden aangesproken, waarna dit wordt verrekend met de voorliggende voorziening. Particuliere fondsen en gemeenten betalen mee aan een fonds. De aanvraag wordt altijd gedaan door een professionele hulpverlener, die vervolgens de noodzakelijke uitgaven voor zijn klant doet. De hulpverlener en het noodhulpbureau checken altijd eerst of er een voorliggende voorziening is en of die op tijd beschikbaar is. Een noodhulpbureau is meestal niet gebonden aan de wettelijke kaders, terwijl een gemeente dit wel is.

4. Het meten van de resultaten

Een belangrijk element bij de armoede en schuldenaanpak is het meten van de resultaten en op basis hiervan bijsturen. Dit maakt dat er een goede registratie van alle inzet moet plaatsvinden. Anders is het niet mogelijk te leren en verder te ontwikkelen. Vanuit de gemeenteraad is het mogelijk om tussentijds aan de hand van de resultaten, (landelijke) ontwikkelingen of wetgeving sturing te geven aan deze regionale visie. Dit kan leiden tot een wijziging of aanpassing van de regionale visie.

De afgelopen periode is er zowel in 2018 als in 2019 door het Kenniscentrum MVS onderzoek gedaan naar de effectiviteit van de voorgaande activiteitenplannen Armoede en schulden 2016 t/m 2019. In het rapport: Inzicht in armoede 2019 van het Kenniscentrum MVS is de laatste effectiviteitsmeting te vinden. Voor evaluatie van deze nieuwe visie en de in te zetten activiteiten wordt voorgesteld om deze effectiviteitsmeting te herhalen. Daarnaast zijn er nog verschillende monitoren die worden aangeboden.

Monitoring zal dus plaatsvinden door:

- 1.

Vervolgmeting van het armoede- en schuldenonderzoek via een Kenniscentrum;

- 2.

Specifieke rapportage armoede en schulden over de effectiviteit en de inzet van beleidsdoelstellingen.

5. Wet gemeentelijke schuldhulpverlening (Wgs)

Deze visie geeft de kaders en het nieuwe meerjarenplan waarbinnen de schuldhulpverlening voor de periode 2020 tot en met 2023 wordt uitgevoerd. Iedere 4 jaar moeten deze kaders opnieuw worden vastgesteld. De schuldhulpverlening wordt integraal uitgevoerd. We kijken niet alleen naar de schuldensituatie, maar ook naar de oorzaak van het probleem en welke problemen nog meer spelen. Daarbij zoeken we de samenwerking in het sociale domein.

Kwaliteit

Het proces van schuldhulpverlening wordt uitgevoerd door Stroomopwaarts in overeenstemming met de modules en richtlijnen van de NVVK11 . De commissie Kwaliteitszorg heeft een toetsingskader opgesteld waaraan bij de 3-jaarlijkse audit voldaan moet worden. Er wordt gewerkt volgens de gedragscode van de NVVK, zodat de kwaliteit voldoende is geborgd. Er is ook een Crisisprotocol opgesteld in overeenstemming met de eisen van de NVVK.

Wachttijd

Het maximale aantal weken wachttijd tot het eerste gesprek waarin de hulpvraag wordt vastgesteld is 4 weken. In het geval van bedreigende schulden is de wachttijd maximaal 3 dagen. Bedreigende schulden zijn schulden die betrekking hebben op de levering van energie, water, de huur van een woning of de premie van een zorgverzekering. Er wordt aangesloten bij de wettelijke termijnen.

Wetswijziging Wet gemeentelijke schuldhulpverlening

De aankomende wetswijziging maakt het mogelijk dat Stroomopwaarts na het ontvangen van twee of meer signalen van betalingsachterstanden op vaste lasten zelf contact opneemt met schuldenaars. Verwacht wordt dat de wetswijziging op 1 januari 2021 zal ingaan. Onder de huidige wet kunnen schuldenaars zich alleen zelf melden.

De voorgestelde wijzigingen m.b.t. de uitwisseling van persoonsgegevens moeten het aanbod aan schuldenaars mogelijk maken. Het gaat om:

- 1.

De gegevensuitwisseling met als doel vroegsignalering van schulden;

- 2.

De gegevensuitwisseling voor het besluit over toegang en het plan van aanpak voor schuldhulpverlening.

Een uitgebreidere uitleg bij deze 2 punten is opgenomen in bijlage 2.

Schuldhulpverlening mag gegevens gaan uitwisselen voor vroegsignalering. In de regionale visie armoede en schulden moet worden opgenomen welke hulp zij uit eigen beweging aanbieden en welke afspraken zij daartoe maken met schuldeisers over de uitwisseling van persoonsgegevens. Voor het digitaal verzamelen van signalen over betalingsachterstanden bestaan applicaties zoals Vindplaats Schulden (VPS) van BKR.

Daarnaast is het nodig dat schuldhulpverleners zelf digitale informatiebronnen kunnen raadplegen om de benodigde informatie voor de toegang tot de schuldhulpverlening te verzamelen. Dit heeft gevolgen voor de wijze waarop de aanmelding en toegang tot de schuldhulpverlening nu zijn ingericht. Inwoners moeten de benodigde informatie nu nog zelf aanleveren.

Gevolgen

- 1.

Voor inwoners: beter en eerder bereik van de doelgroep, betere rechtsbescherming en ontzorging.

- 2.

Voor gemeenten: juridische zekerheid en formalisering processen (uitgebreidere beschikking) met behoud van ruimte om dienstverlening op lokale situatie af te stemmen.

- 3.

Voor publieke en private schuldeisers: juridische zekerheid en meer mogelijkheden om in samenwerking met gemeenten schulden beter en eerder op te lossen.

Uitvoering

De wijzigingen hebben gevolgen voor de wijze waarop de schuldhulpverlening wordt uitgevoerd. Landelijk wordt gewerkt aan een impactanalyse voor de uitvoering en de werkprocessen. Verwachting is dat dit in de eerste helft van 2020 gereed zal zijn. In de regionale visie en de activiteiten zal voor zo ver nu al mogelijk rekening worden gehouden met de aankomende wetswijziging. De uiteindelijke invulling zal in een later stadium als er meer bekend is plaatsvinden.

6. Inzet armoede en schulden

De gemeentelijke gelden voor het bestrijden van armoede en schulden worden ingezet voor:

- •

Uitvoeren van financiële regelingen die voornamelijk gericht zijn op het verzachten van de omstandigheden, verstrekken van de zogenoemde individuele verstrekkingen;

- •

Uitvoeren van de Wet gemeentelijke Schuldhulpverlening (Wgs): verzorgen van trajecten, preventie en nazorg.

- •

Kwijtscheldingsregelingen gemeentelijke belastingen;

- •

Subsidie aan instanties als voedselbank of kledingbank;

- •

Subsidie aan Humanitas en Schuldhulpmaatje of soortgelijke organisaties voor vrijwilligers rondom schuldhulpverlening;

- •

Regelingen voor minimagezinnen m.b.t. leerlingenvervoer;

- •

Regelingen voor minimagezinnen m.b.t. WMO;

- •

Etc.

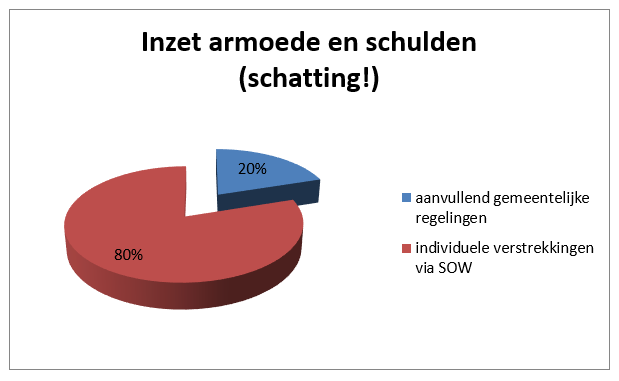

Er is op dit moment alleen zicht op de bedragen van de individuele verstrekkingen op het gebied van de armoederegelingen en inzet preventieve schuldhulpverlening. Hoeveel er daarnaast nog uitgeven wordt voor lokale armoede en schuldregelingen, is niet bekend.

Naar verwachting gaat het om ongeveer 20% van het budget, dat lokaal wordt ingezet. Dit geeft het volgende beeld:

Om uitvoering te kunnen geven aan de uitgangspunten zoals in deze visie benoemd, is er (regionaal) een extra budget nodig van 1,5 miljoen.

Het benodigde budget is voor het opvangen van de tekorten die er momenteel zijn om de bestaande regelingen te kunnen blijven verstrekken en daarnaast zijn er extra middelen nodig voor aanvullende (innovatieve) dienstverlening gericht op preventie en jongeren.

Deze extra middelen kunnen gevonden worden in:

- •

Bezuinigen / afschaffen van bestaande regelingen en inzet. Hierbij kan gekeken worden naar de individuele verstrekkingen of de aanvullende gemeentelijke regelingen;

- •

Versobering van de innovatie;

- •

Extra middelen vrijspelen binnen de gemeentelijke begroting om uitvoering te geven aan deze visie.

In de activiteitenplannen 2020-2023 worden de keuzes uitgewerkt.

Ondertekening

Bijlage 1 Cijfers Armoede en schuldenproblematiek

Voorafgaand aan deze visie zijn er binnen de MVS gemeenten verschillende onderzoeken gedaan12 . Deze onderzoeken geven inzicht in de armoede- en schuldenproblematiek in de MVS-gemeenten. Ook landelijk zijn er onderzoeken gedaan. Een aantal landelijke feiten samengevat:

- •

1 op de 9 kinderen groeit op in armoede.

- •

De helft van de arme huishoudens leeft al minsterns vier jaar van een dergelijk inkomen.

- •

38% van de huishoudens heeft moeite met rondkomen.

- •

44% van de 45-55 jarigen hebben moeite met rondkomen.

- •

23% van de huishoudens met lagere inkomens heeft het (zeer) moeilijk met rondkomen.

- •

7-8% van de huishoudens met midden- en hoge inkomens hebben moeite met rondkomen.

- •

1 op de 5 huishoudens heeft lichte of ernstige betalingsproblemen.

- •

1 op de 5 werkenden (werknemers en zzp’ers) heeft wisselende inkomsten.

- •

1 op de 6 huishoudens met een laag inkomen weten niet of ze recht hebben op tegemoetkomingen.

Inzicht armoede

Hoeveel gezinnen, gezinnen met kinderen en kinderen in Maassluis, Vlaardingen en Schiedam op en net boven bijstandsniveau leven is weergegeven in onderstaande tabellen.

Deze tabellen geven het aantal huishoudens en hoeveel % dat is van het totaal aantal huishoudens in de betreffende gemeente 13.

Aantallen huishoudens met een inkomen tot …% van het sociaal minimum

|

101% |

110% |

120% |

130% |

|

|

Maassluis |

921 (6,2%) |

1.390 (9,4%) |

1.837 (12,5%) |

2.264 (15,4%) |

|

Vlaardingen |

2.791 (8,2%) |

4.160 (12,2%) |

5.349 (15,7%) |

6.499 (19,0%) |

|

Schiedam |

3.290 (8,8%) |

4.728 (12,7%) |

6.043 (16,2%) |

7.237 (19,4%) |

Aantallen huishoudens met kinderen tot < 18 jaar met een inkomen tot …% van het sociaal minimum

|

101% |

110% |

120% |

130% |

|

|

Maassluis |

271 |

378 |

473 |

553 |

|

Vlaardingen |

768 |

1.140 |

1.412 |

1.625 |

|

Schiedam |

885 |

1.260 |

1.578 |

1.821 |

Aantallen kinderen < 18 jaar in huishoudens met een inkomen tot …% van het sociaal minimum

|

101% |

110% |

120% |

130% |

|

|

Maassluis |

529 |

709 |

847 |

956 |

|

Vlaardingen |

1.343 |

1.955 |

2.372 |

2.659 |

|

Schiedam |

1.420 |

2.046 |

2.519 |

2.867 |

Kinderen in armoede in Nederland

Wanneer wij specifiek inzoomen op kinderen in armoede blijkt dat in Nederland ongeveer 1 op de 9 kinderen opgroeit in armoede, dit zijn ongeveer 378.000 kinderen en jongeren14 . Sinds 2017 wordt er vanuit het Rijk jaarlijks € 100 miljoen (totaal Nederland) extra uitgegeven om armoede onder kinderen aan te pakken. De gemeenten in Nederland krijgen hier jaarlijks € 85 miljoen van. Gemeenten moeten dit besteden aan een integrale aanpak voor gezinnen in armoede gericht op zowel de kinderen als de ouders en aan het verstrekken van voorzieningen voor kinderen in armoede, zoals kindpakketten. Binnen de MVS-gemeenten heeft dit geresulteerd in de samenwerking met Stichting Leergeld en het Jeugdfonds Sport en Cultuur, waar in 2018 goede resultaten mee zijn behaald in de aanpak kinderen in armoede.

Armoede MVS-gemeenten

De afgelopen jaren was er een toename op het gebied van de totale armoede, maar het aantal gebruikers van armoede- en schuldenvoorzieningen nam juist af (totaal alle inwoners MVS). Vooral de langdurige armoede is toegenomen. De ontwikkeling van het voorzieningengebruik is wel per gemeente verschillend. In Maassluis was er sprake van een lichte afname, in Vlaardingen van een wat grotere afname en in Schiedam juist een toename15 .

Huisvesting MVS-gemeenten

In het verleden was het vaak zo dat het aantal arme huishoudens toenam doordat relatief veel nieuwe bewoners met lage inkomens zich vestigden in Vlaardingen en vooral in Schiedam. Nu draagt het saldo van demografische ontwikkelingen (geboorte, sterfte, in- en uitverhuizing) juist bij aan een afname van het aantal gebruikers van armoede- en schuldenvoorzieningen. De afname zou ook een gevolg kunnen zijn van de door Vlaardingen in 2016 en door Schiedam in 2018 ingezette maatregelen op grond van de Wet bijzondere maatregelen grootstedelijke problematiek (Wbmgp).

Landelijk vs. Lokaal

Gemeten naar inkomen is van 2015 op 2016 zowel landelijk als in de MVS gemeenten het aantal arme huishoudens toegenomen. De aantallen arme personen en arme kinderen zijn landelijk vrijwel gelijk gebleven, maar in de MVS-gemeenten gestegen. Dat de lokale ontwikkelingen afwijken van de landelijke heeft er vooral mee te maken dat de inwoners van de MVS-gemeenten minder goed zijn opgeleid om deel te nemen aan de arbeidsmarkt en minder gezond zijn dan de gemiddelde Nederlander, vooral in Vlaardingen en Schiedam. Dit heeft gevolgen voor de inkomsten.

Inzicht schulden

Moeite met rondkomen in Nederland

Uit landelijk onderzoek16 blijkt dat 38% van de huishoudens moeite heeft met rondkomen. Stijgende uitgaven bij gelijkblijvende inkomsten, hoge vaste lasten en te lage inkomsten zijn de belangrijkste redenen van het moeilijk rondkomen. Vooral 45 tot 55 jarigen hebben moeite met rondkomen (44% van deze groep heeft hier moeite mee). Huishoudens die met een inkomensterugval te maken hebben gehad en/of het afgelopen jaar een gebeurtenis hebben meegemaakt waardoor de uitgaven flink zijn gestegen, hebben beduidend meer moeite met rondkomen. Van hen heeft 56 procent in meer of mindere mate moeite met rondkomen, tegen 33 procent van de huishoudens voor wie dit niet geldt.

Vooral huishoudens die geld achter de hand hebben voor onverwachte uitgaven en die bedachtzamer zijn bij hun aankopen komen makkelijker rond. Bij de midden- en hoge inkomens is ook te zien dat huishoudens die moeilijk kunnen rondkomen vaker een ongeordende administratie hebben en dat het bij hen meer voorkomt dat ze doorlopende abonnementen over het hoofd zien. Personen die van huis uit geleerd hebben om met geld om te gaan kunnen makkelijker rondkomen. Financiële opvoeding draagt bij aan een verantwoorder bestedingsgedrag.

1 op de 5 huishoudens heeft lichte of ernstige betalingsproblemen. Het financieel gedrag en de gebeurtenissen met negatieve financiële gevolgen die men heeft meegemaakt hangen meer samen met het risico op betalingsproblemen dan het inkomen zelf.

1 op de 5 werkenden (werknemers en zzp’ers) heeft wisselende inkomsten. Zij komen moeilijker rond, sparen minder en zetten minder vaak geld apart voor hun pensioen dan mensen met een vast inkomen.

Moeite met rondkomen in de MVS-gemeenten

Binnen de MVS-gemeenten hebben 1300 huishoudens met een midden- of hoog inkomen moeite om rond te komen. Gemiddeld gaat dit om 2885 personen.17

Onderstaand schema laat zien hoeveel inwoners er binnen de MVS regio te maken hebben met problemen op financieel gebied18 . Hierbij is onderscheid gemaakt tussen inwoners die al betalingsachterstanden hebben en inwoners waarbij preventie nog kan worden ingezet.

Maassluis

32.450 inwoners

8.470 inwoners hebben meerdere, langdurige betalingsachterstanden (26,1%)

8.810 inwoners lopen financieel “op het randje” (27,2%)

Vlaardingen

71.999 inwoners

32.620 inwoners hebben meerdere, langdurige betalingsachterstanden (45,3%)

17.625 inwoners lopen financieel “op het randje” (24,5%)

Schiedam

77.838 inwoners

40.200 inwoners hebben meerdere, langdurige betalingsachterstanden (51,7%)

17.990 inwoners lopen financieel “op het randje” (23,1%)

In 2018 hebben zich 902 inwoners gemeld bij schuldhulpverlening voor hulp. Uit de Benchmark Armoede en schulden blijkt dat dit aantal relatief hoog is in vergelijking met de gemeenten in dezelfde grootteklasse en in vergelijking met de benchmark. In onze regio melden inwoners zich dus sneller en niet iedereen heeft hulp nodig om weer uit de problemen te komen, maar als we kijken naar de schatting van het aantal mensen met financiële problemen is dit aantal slechts het topje van de ijsberg.

Schuldhulpverlening in de MVS gemeenten

Onderstaande tabel geeft enkele cijfers op het gebied van schuldhulpverlening binnen de MVS-gemeenten.

Enkele cijfers schuldhulpverlening binnen MVS

MVS19 :

|

2017 |

2018 |

|

|

Aanmeldingen |

1.194 |

902 |

|

Toegekende aanvragen |

540 |

446 |

|

Gemiddeld aantal schuldeisers |

18 |

15 |

|

Gemiddelde schuld |

€ 55.786,00 |

€ 50.184,00 |

|

Totaal aantal nieuwe regelingen |

177 |

199 |

|

Totaal aantal lopende regelingen |

694 |

590 |

|

Uitstroom schuldenvrij |

139 |

204 |

Op het gebied van preventie schuldhulpverlening zijn er verschillende activiteiten ingezet, zoals de budgettrainingen. Daarnaast zijn er afspraken gemaakt met de woningcorporaties in de regio om huisuitzetting te voorkomen. Om schuldhulpverlening toegankelijk en integraal te maken en om multi problematiek aan te pakken nemen schuldhulpverleners deel aan de wijkteams. In Vlaardingen en Schiedam is dit in 2018 gestart en in Maassluis in 2019.

De meeste klanten van schuldhulpverlening binnen MVS zijn alleenstaand zonder kinderen (48%), tussen de 26-45 jaar (56%). De meeste klanten hebben een modaal inkomen (70%). In 2018 is het aantal aanmeldingen licht gedaald, het gemiddeld aantal schuldeisers is 15 en de gemiddelde schuld ligt rond de € 50.000.

Schuldhulpverlening landelijk

In 2018 hebben landelijk 10% minder mensen schuldhulpverlening aangevraagd20. Het aantal huishoudens met schulden is aanzienlijk hoger, er wordt maar een deel van de doelgroep bereikt. Schulden moeten nog meer bespreekbaar worden gemaakt. De gemiddelde omvang van de schuld is licht toegenomen, deze is € 43.300 en het gemiddeld aantal schuldeisers is 14. Het aantal verklaringen in het kader van de Wettelijke sanering natuurlijke personen (Wsnp) is eveneens licht afgenomen. Daarentegen is het aantal mensen in beschermingsbewind hard gestegen van 94.000 personen in 2009 naar 248.800 personen in 2017.

De grootste groep klanten in de landelijke schuldhulpverlening zijn alleenstaande mannen tussen de 26 en 45 jaar, vaak zonder werk, zijn minder goed opgeleid om deel te nemen aan de arbeidsmarkt en laaggeletterd.

Bijlage 2 Korte samenvatting aankomende wetswijziging Wgs

De wijzigingen moeten ervoor zorgen dat bij 2 signalen van betalingsachterstanden zelf contact kan worden opgenomen met de schuldenaars.

Onderstaande wijzigingen moeten dat mogelijk maken:

- 1.

De gegevensuitwisseling met als doel vroegsignalering van schulden;

- 2.

De gegevensuitwisseling voor het besluit over toegang en het plan van aanpak voor schuldhulpverlening.

Ad. 1 Vroegsignalering

Omdat in de Wgs niet expliciet staat dat vroegsignalering van schulden een taak van gemeenten is, ontstaat hier spanning met de AVG wanneer de schuldhulpverleners persoonsgegevens willen gebruiken die zij van schuldeisers ontvangen. Met deze wetswijziging wordt de Wgs verduidelijkt, zodat er een kader ontstaat over wat wel en niet mag bij de gegevensuitwisseling voor vroegsignalering van schulden. Vroegsignalering moet van schuldpreventie worden onderscheiden. Bij schuldpreventie is er geen uitwisseling van persoonsgegevens. Voorbeelden van schuldpreventie zijn: financiële educatie, voorlichting over de risico’s van lenen of de financiële gevolgen van life events zoals meerderjarig worden of scheiden.

Met deze wetswijziging wordt expliciet in de wet opgenomen dat schuldhulpverlening persoonsgegevens mag uitwisselen voor vroegsignalering. Meer concreet regelt de wetswijziging dat gemeenteraden in hun regionale visie voor armoede en schulden opnemen welke hulp zij uit eigen beweging aanbieden en welke afspraken zij daartoe beogen te maken met schuldeisers over uitwisseling van persoonsgegevens.

De wetswijziging creëert de mogelijkheid om bij algemene maatregel van bestuur (AMvB) signalen op te nemen die aanleiding zijn voor het college om uit eigen beweging schuldhulpverlening te kunnen aanbieden. Het gaat om signalen:

- 1.

Waarmee redelijkerwijs is te voorzien dat een natuurlijke persoon niet zal kunnen voortgaan met het betalen van zijn schulden of dat hij in de toestand verkeert dat hij heeft opgehouden te betalen (gebaseerd op definitie schuldhulpverlening artikel 1 Wgs) of

- 2.

Die een bedreigende situatie voorspellen, inhoudende gedwongen woningontruiming, beëindiging van de levering van gas, elektriciteit, stadsverwarming of water of opzegging dan wel ontbinding van de zorgverzekering (gebaseerd op artikel 4, tweede lid, Wgs).

Als deze uitgangspunten voor te kiezen signalen worden gelegd naast de praktijkervaringen met vroegsignalering van schulden, blijken betalingsachterstanden op vaste lasten de meest gebruikte voorspellers voor vroegsignalering. Knelpunten met het betalen van vaste lasten blijken goed te werken om mensen met risicovolle of problematische schulden te bereiken. Het recht op huisvesting en een behoorlijke levensstandaard en toegang tot drinkwater zijn bovendien internationaal vastgelegde basisrechten. Daarom worden als signalen voor vroegsignalering betalingsachterstanden op huur, energie, water en zorgverzekering opgenomen in een AMvB:

- -

Vanaf 2 maanden huurachterstand;

- -

Vanaf 3 maanden betalingsachterstand op energie;

- -

Vanaf 3 maanden betalingsachterstand op drinkwater;

- -

Vanaf 4 maanden betalingsachterstand op de zorgverzekering.

Het voornemen is in de AMvB te regelen dat bij betalingsachterstanden op twee of meer vaste lasten schuldhulpverleners contact opnemen met de persoon die het betreft.

Om de uitwisseling van persoonsgegevens met het oog op de bescherming van de privacy proportioneel te houden worden waarborgen opgenomen:

- 1.

De schuldeisers hebben eerst zelf een maatschappelijk verantwoorde incasso geprobeerd, dat wil zeggen:

- a.

ten minste eenmaal een schriftelijke betalingsherinnering gestuurd,

- b.

zich ingespannen om in persoonlijk contact te treden om te wijzen op mogelijkheden om betalingsachterstanden te voorkomen en te beëindigen,

- c.

gewezen op de mogelijkheden voor schuldhulpverlening en

- d.

aangeboden gegevens door te geven aan gemeenten (methode 2) en;

- a.

- 2.

De persoonsgegevens voor vroegsignalering mogen maximaal zes maanden worden bewaard.

Het is nodig ruimte te houden om te experimenteren en innoveren met andere signalen. Dit sluit aan bij de ambitie uit de brede schuldenaanpak om de schuldhulpverlening te vernieuwen en verbeteren. De andere of nieuwe signalen kunnen potentieel betere voorspellers van problematische schulden opleveren. De meerwaarde ligt in innovatie. Hiervoor wordt de mogelijkheid gecreëerd om bij ministeriële regeling signalen voor een periode van 3 jaar aan te wijzen.

Voor het digitaal verzamelen en verwerken van signalen over betalingsachterstanden bestaan al applicaties: Vindplaats van schulden (VPS) van BKR en het Registratie Informatie Systeem (RIS) Vroeg eropaf van Inforing.

Ad. 2 Gegevensuitwisseling besluit toegang en plan van aanpak schuldhulpverlening

Efficiënte schuldhulpverlening kan alleen met complete en kwalitatief goede informatie die snel beschikbaar is. De huidige Wgs gaat er van uit dat inwoners vooral zelf informatie leveren waarmee de gemeente een plan van aanpak voor schuldhulpverlening maakt. In de praktijk blijkt dit zeker voor minder-redzame inwoners een hele moeilijke opgave en leidt tot langere wacht- en doorlooptijden. Om de gegevensuitwisseling structureel te versnellen en verbeteren is het nodig dat schuldhulpverleners eenvoudig zelf digitale informatiebronnen kunnen raadplegen, zoals gegevens over iemands salaris, onderneming, woning en andere inkomsten en bezittingen bij uitkeringsinstanties en de belastingdienst. Daarnaast gaat het om het verzamelen van informatie over schulden door achterstallige betalingen, boetes en beslagen bij bijvoorbeeld zorgverzekeraars, CJIB, deurwaarders, enz. Een deel van de belemmering zijn juridische risico’s, waardoor zowel gemeenten als schuldeisers terughoudend zijn met het opvragen en aanleveren van persoonsgegevens. Het argument is dat in de Wgs de taak van het college mogelijk onvoldoende duidelijk is omschreven om een grondslag te kunnen bieden voor de uitwisseling van persoonsgegevens in de zin van de AVG. Eén van de doelen van de wetswijziging is daarom te faciliteren dat de schuldhulpverlener zelf de noodzakelijke gegevens verzamelt, dus zonder dat de cliënt gegevens moet aanleveren of daar toestemming voor geeft, en zo de dienstverlening te versnellen en verbeteren.

Noot

4Kenniscentrum MVS: Inzicht in armoede 2019 (alle afbeeldingen totaal gemeente Maassluis, Vlaardingen en Schiedam)

Noot

5Kenniscentrum MVS: Inzicht in armoede 2019 definitie armoede: huishoudens met een inkomen van maximaal 110% van het sociaal minimum

Noot

8Uitspraak rekestnummer: C/10/569687/FTEA19/19384 en C/10/569689/FTEA19/385 Uitspraak Rechtbank Rotterdam: ECLI:NL:RBROT:2019:4362

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl