Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR76547

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR76547/2

Regeling vervallen per 16-06-2011

Treasurybeleid gemeente Meppel

Geldend van 16-06-2011 t/m 15-06-2011

Intitulé

Treasurybeleid gemeente MeppelRaadsbesluit nr.

De R a a d der gemeente Meppel;

gelezen het voorstel van burgemeester en wethouders d.d. , nr.;

gelet op het bepaalde in artikel 212 Gemeentewet en de Wet Fido;

b e s l u i t:

vast te stellen het Treasurybeleid gemeente Meppel:

Deel 1 Inleiding

Artikel

Ingaande 2001 is de Wet Fido (Wet Financiering decentrale overheden) inwerking getreden ter vervanging van de Wet Filo (Wet Financiering lagere overheden). De Wet Fido is van toepassing op de decentrale overheden als provincies, gemeenten, waterschappen, politieregio’s, gemeenschappelijke regelingen welke bevoegd zijn tot het aangaan, garanderen en verstrekken van geldleningen en andere bij wet ingestelde lichamen en organen. Als gevolg van de invoering van deze wet worden deze decentrale overheden verplicht een “treasurystatuut” vast te stellen. In de vorm van een paragraaf bij de begroting wordt het toekomstige beleid vastgelegd en over de uitvoering van dat beleid dient verantwoording te worden afgelegd door middel van een “treasuryverslag” onderdeel uitmakend van de jaarrekening.

Achtergronden en uitgangspunten.

Achtergronden:

De vervanging van de Wet Filo vindt plaats om een drietal redenen. In de eerste plaats hebben zich sinds de inwerkingtreding van de wet in 1987 zodanige wijzigingen op het gebied van financiële markten en producten en de treasuryfunctie van openbare lichamen voorgedaan, dat deze wet onvoldoende ruimte bood om in te spelen op deze ontwikkelingen. In de tweede plaats zijn bij de uitvoering een aantal concrete knelpunten gesignaleerd, die in de nieuwe wet zijn weggenomen. Te denken valt aan de 10-jaarstermijn voor de vaste schuld, de frequente rapportagevereisten, de modaliteiten van de kasgeldlimiet en de bepalingen over het omgaan met bepaalde vormen van derivaten. In de derde plaats zijn de doelstellingen van de wet (de bedrijfseconomische, de conjuncturele en de monetaire doelstelling) op hun actuele relevantie beoordeeld, op grond waarvan de monetaire doelstelling is komen te vervallen.

Uitgangspunten:

De Wet Fido heeft als doel een bijdrage te leveren aan de kredietwaardigheid van de gemeente, een kader te scheppen voor de financieringsfuncties en de renterisico’s, het bevorderen van transparantie, de versterking van de autonomie van de gemeente en de verbetering / vastlegging van de rapportageverplichting.

Deel 2 Begrippenkader

Hoofdstuk 2.1 Algemene begrippen

Artikel 2.1.1 Treasuryfunctie

Alle activiteiten die zich richten op het sturen en beheersen van, het verantwoorden over en het toezicht houden op de financiële vermogenswaarden, de financiële geldstromen, de financiële posities en de hieraan verbonden risico’s. De functie bestaat uit drie deelfuncties te weten:

• het risicobeheer

• het kasbeheer

• de gemeentefinanciering (corporate finance)

en omvat de volgende

Artikel 2.1.2 Treasuryactiviteiten

- Risicobeheer

• Renterisicobeheer

• Kredietrisicobeheer

• Koersrisicobeheer

• Intern liquiditeitsrisicobeheer

• Valutarisicobeheer

- Kasbeheer

• Geldstromenbeheer

• Saldobeheer

• Liquiditeitenbeheer (tot 1 jaar)

- Gemeentefinanciering (corporate finance)

• Financiering (voor minimaal 1 jaar)

• Uitzettingen (voor minimaal 1 jaar)

• relatiebeheer

Artikel 2.1.3 Treasurybeleid

Vastlegging van de uitgangspunten, doelstellingen, richtlijnen en limieten, de organisatorische en administratieve kaders, de informatievoorziening en de administratieve organisatie ter uitvoering van de treasuryfunctie.

Artikel 2.1.4 Treasurystatuut

Het document waarin de beleidsmatige infrastructuur voor de uitvoering van de treasuryfunctie is vastgelegd.

Artikel 2.1.5 Treasurybeheer

De uitvoering van de treasuryfunctie binnen de kaders van het treasurystatuut.

Artikel 2.1.6 Treasuryparagraaf

Het begrotingsonderdeel cq rekeningsonderdeel waarin het beleid voor het komende jaar wordt vastgelegd resp. waarin verantwoording wordt afgelegd van de realisatie van het voorgenomen beleid.

Deel 3 Treasurybeleid

Hoofdstuk 3.1 Algemeen; uitgangspunten, doelstellingen, richtlijnen en limieten

Artikel 3.1.1 Uitgangspunten.

Gelet op haar publiekrechtelijke taak om maatschappelijk kapitaal te beheren voert onze gemeente een zorgvuldig treasurybeheer, waarbij risicomijding voorop staat. Dit betekent niet dat er sprake is van een passieve houding. Binnen de vastgestelde richtlijnen en limieten wordt een actief beleid gevoerd waarbij wordt ingespeeld op marktontwikkelingen en –verwachtingen. Binnen het algemene uitgangspunt wordt gestreefd naar het verhogen van de opbrengsten en het verminderen van de kosten. Tot de publieke taak wordt niet gerekend het aantrekken en uitzetten van middelen met als doel het genereren van inkomsten (bankachtige activiteiten).

Artikel 3.1.2 Doelstellingen

Als doelstellingen voor het treasurybeleid gelden:

- het beheersen van ongewenst financiële risico’s zoals renterisico’s, koersrisico’s liquiditeitsrisico’s en kredietrisico’s

- het zorgdragen voor een tijdige beschikbaarheid van middelen door het verkrijgen en handhaven van toegang tot de financiële markten tegen acceptabele condities;

- het minimaliseren van de interne verwerkingskosten en externe kosten bij het beheren van de geldstromen en financiële posities;

- het optimaliseren van het rendement van de beschikbare liquiditeiten binnen de vastgestelde richtlijnen en limieten.

Artikel 3.1.3 Richtlijnen en limieten.

Naast de interne richtlijnen en limieten vastgelegd in dit statuut, zijn de volgende wet- en regelgeving van toepassing:

- Gemeentewet;

- Wet Financiering Decentrale Overheden (Fido);

- Besluit Leningsvoorwaarden Lagere Overheden;

- Richtlijnen van de ministeries inzake het gebruik van derivaten;

- Comptabiliteitsvoorschriften.

Hoofdstuk 3.2 Risicobeheer

Artikel 3.2.1 Renterisicobeheer.

Renterisico’s zijn te omschrijven als ongewenste veranderingen van de financiële resultaten als gevolg van wijzigingen in het renteniveau. Ongunstige rentecondities kunnen verstrekkende gevolgen hebben voor de financiële gezondheid van de organisatie. De renterisico’s zijn onder te verdelen in primaire en secundaire risico’s. Onder het primaire renterisico wordt verstaan het gevaar van rentestijgingen als sprake is van financiering tegen een variabele rente. Stijging van de rente betekent hogere kosten. Het omgekeerde geldt bij beleggingen. Onder het secundaire renterisico wordt verstaan het niet kunnen profiteren van een gunstige renteontwikkeling omdat de rente voor een langere periode vaststaat. Omdat beide risico’s elkaars spiegelbeeld zijn zullen de renterisico’s nooit geheel kunnen worden uitgesloten. Om de risico’s toch zoveel mogelijk te beperken worden de volgende richtlijnen toegepast:

- bij het voor langere tijd uitzetten en aantrekken van gelden wordt gestreefd naar een stabiel rentelastniveau. Om het risico te spreiden wordt de portefeuille zodanig samengesteld dat met een zekere regelmaat leningen en beleggingen vervallen. Het risico van de vaste schuld bedraagt echter maximaal de renterisiconorm;

- het renterisico op de vlottende schuld wordt beperkt door de netto vlottende schuld te beperken tot maximaal de kasgeldlimiet;

- door ons college wordt jaarlijks een rentevisie vastgesteld en vastgelegd. Periodiek wordt deze visie getoetst door het hoofd van de afdeling financiën en zonodig door het college aangepast;

- de looptijd en de rentevaste periode van leningen en beleggingen wordt afgestemd op de actuele rentestand en de vastgestelde rentevisie;

- periodiek wordt de leningen- en beleggingsportefeuille in relatie tot de rentestructuur en de verwachtingen daarover geanalyseerd. De uitkomst van deze analyse bepaald of en zo ja welke acties ondernomen worden;

- in tijden van relatief lage rente zal, indien de mogelijkheid daartoe bestaat en er sprake is van een financieel voordeel, overgegaan worden tot conversie van dure leningen.

- Derivaten zijn als instrument van risicobeheer niet toegestaan.

Artikel 3.2.2 Koersrisicobeheer

Ter beheersing van het koersrisico worden:

- beleggingen uitsluiten gedaan in Nederlandse guldens of euro’s;

- en zijn uitsluitende toegestaan de instrumenten

• onderhandse geldleningen

• (staats)obligaties

• aandelen, voor zover gekocht in het kader van de uitoefening van de publieke taak

• medium term notes

- het gebruik van derivaten is niet toegestaan.

Artikel 3.2.3 Kredietrisicobeheer

Liquiditeitsoverschotten mogen uitsluitend worden belegd bij:

• bedrijven en instellingen die beschikken over een goede kredietwaardigheid, tot uitdrukking komend in tenminste een credit rating AA (lange termijn rating) of A-2 (korte termijn rating)

• voor financiële instellingen geldt tevens dat zij onder toezicht staan van de Nederlandse Bank

• bij afzonderlijk besluit kan de gemeenteraad andere partijen aanwijzen, waarbij een controle op de kredietwaardigheid van de tegenpartij heeft plaats gevonden.

Hoofdstuk 3.3 Gemeentefinanciering

Artikel 3.3.1 Financiering

Financieren omvat het aantrekken van vreemd vermogen voor een periode langer dan 1 jaar, waarbij als uitgangspunt geldt dat dit aantrekken alleen geschiedt in Nederlandse guldens of euro’s op basis van ten minste 2 offertes en met als doelstellingen:

- het voorzien in de vermogensbehoefte tegen zo laag mogelijke kosten;

- het aantrekken van vreemd vermogen tegen aanvaarbare risico’s;

- het veilig stellen van de financierbaarheid door de toegang tot de vermogensmarkt open te houden.

Naast de in de wet- en regelgeving, genoemd onder 3.1.3, vastgelegde richtlijnen gelden de volgende interne richtlijnen:

- beslissingen tot financiering worden genomen op basis van de totale financieringspositie (integrale financiering);

- het aantrekken van vreemd vermogen is alleen toegestaan indien:

• er sprake is van een structurele financieringstekorten, vastgesteld op basis van een lange termijn liquiditeitsplanning;

• er sprake van concrete financiële voordelen door het converteren van vreemd vermogen;

- financieringstransacties worden gebaseerd op de volgende informatie:

• lange termijn liquiditeitenplanning.

Deze planning geeft een betrouwbaar en actueel beeld van de inkomende en uitgaande geldstromen voor de komende 4 jaar. De planning is mede gebaseerd op door de diverse budgethouders verstrekte informatie en wordt eens per jaar getoetst en zonodig bijgesteld;

• rentevisie, zoals genoemd onder 3.2.1. “renterisicobeheer”;

• analyse leningenportefeuille, zoals genoemd onder 3.2.1. “renterisicobeheer”.

- bij financiering zijn als instrumenten alleen toegestaan:

• onderhandse leningen;

• obligaties;

• medium term notes.

- het gebruik van derivaten is niet toegestaan

- garanties aan derden worden slechts verstrekt voor zover passend binnen het gemeentelijk beleid vastgelegd in de nota “gemeentelijke financiële medewerkingen”, vastgesteld door de gemeenteraad bij besluit van 1 december 1994.

Artikel 3.3.2 Uitzetting

Uitzetting omvat het beheren van de overtollige liquiditeiten en het verstrekken van leningen voor een langere periode dan 1 jaar, met als doelstelling:

- het optimaliseren van het renteresultaat op liquiditeitsoverschotten tegen aanvaardbare risico’s.

Naast de in de wet- en regelgeving, genoemd onder 3.1.3, vastgelegde richtlijnen gelden de volgende interne richtlijnen:

- beleggingstransacties worden gebaseerd op de volgende informatie;

• lange termijn liquiditeitenplanning.

Deze planning geeft een betrouwbaar en actueel beeld van de inkomende en uitgaande geldstromen voor de komende 4 jaar. De planning is mede gebaseerd op door de diverse budgethouders verstrekte informatie en wordt eens per jaar getoetst en zonodig bijgesteld;

• rentevisie, zoals genoemd onder 3.2.1 “renterisicobeheer”;

• analyse leningenportefeuille, zoals genoemd onder 3.2.1. “renterisicobeheer”.

- uitzettingen worden alleen gedaan in Nederlandse guldens of euro’s;

- bij uitzettingen zijn als instrumenten alleen toegestaan:

• onderhandse leningen;

• (staats)obligaties;

• medium term notes.

- het gebruik van derivaten is niet toegestaan

- gelden mogen uitsluitend worden belegd bij:

• bedrijven en instellingen die beschikken over een goede kredietwaardigheid, tot uitdrukking komend in tenminste een credit rating AA (lange termijn rating) of A-2 (korte termijn rating)

• voor financiële instellingen geldt tevens dat zij onder toezicht staan van de Nederlandse Bank

• bij afzonderlijk besluit kan de gemeenteraad andere partijen aanwijzen, waarbij een controle op de kredietwaardigheid van de tegenpartij heeft plaats gevonden.

Artikel 3.3.3 Relatiebeheer.

Relatiebeheer omvat het onderhouden van relaties met instellingen, waarmee in het kader van de uitvoering van het treasurybeleid contacten worden onderhouden. De doelstellingen daarbij zijn:

- het realiseren van marktconforme condities op producten en diensten geleverd door financiële instellingen, advies- en incassobureaus

- het zorgdragen voor een permanente beschikbaarheid van bancaire en financiële diensten tegen vooraf overeengekomen condities.

Bij het realiseren van deze doelstellingen wordt onder meer geëist dat de condities, die gelden voor de relatie met instellingen waarmee structurele relaties bestaan, zoals banken en incassobureaus periodiek doch ten minste eens per 4 jaar worden beoordeeld. Als bankrelatie komen uitsluitend in aanmerking banken met minimaal een AA-rating.

Hoofdstuk 3.4 Kasbeheer

Artikel 3.4.1 Geldstromenbeheer.

Het geldstromenbeheer omvat activiteiten die gericht zijn op het betalingsverkeer. Het gaat hierbij zowel om verplaatsing van liquiditeiten binnen de organisatie zelf, als tussen de gemeente en derden.

De doelstellingen van het geldstromenbeheer zijn:

- het beperken van het liquiditeitsgebruik binnen de gemeente;

- het zorg dragen voor dagelijks voldoende liquiditeiten om aan de kortetermijnverplichtingen te kunnen voldoen;

- het minimaliseren van zowel de externe (valuteringsdagen, provisies, kosten betalingsverkeer en communicatiekosten) als de interne kosten van het verwerken van geldstromen.

Om deze doelstellingen te kunnen realiseren zal enerzijds inzicht moeten bestaan in de te verwachten geldstromen op korte termijn, en anderzijds instrumenten beschikbaar moeten zijn waarmee de geldstromen daadwerkelijk kunnen worden gestuurd. Hierbij gelden de volgende richtlijnen:

- de in- en uitgaande geldstromen worden op elkaar afgestemd;

- bij de uitvoering van het betalingsverkeer wordt gekozen voor het meest efficiënte instrument. Schriftelijke opdrachten worden zoveel mogelijk teruggedrongen;

- het betalingsverkeer wordt zoveel mogelijk geconcentreerd bij één bank;

- nieuwe ontwikkelingen op het gebied van het betalingsverkeer worden nauwlettend gevolgd.

Artikel 3.4.2 Saldo- en liquiditeitenbeheer.

Het saldo en liquiditeitenbeheer houdt het beheren, reguleren en besturen van de inkomende en uitgaande geldstromen in en de effecten daarvan op de rekeningcourantsaldi.

Bij het aantrekken en uitzetten van gelden voor een periode tot één jaar worden de volgende doelstellingen nagestreefd:

- het voorzien in de huidige en toekomstige financieringsbehoefte van de gemeente tegen zo laag mogelijke kosten;

- bij het uitzetten van gelden wordt tegen aanvaardbare condities een optimaal renteresultaat nagestreefd;

- het aantrekken van vreemd vermogen tegen aanvaardbare condities.

Bij het realiseren van deze doelstellingen gelden de volgende richtlijnen:

- voor een optimaal saldo- en liquiditeitenbeheer zijn een liquiditeitenplanning voor zowel de korte als de lange termijn, een rentevisie en een analyse van de renterisico’s nodig;

• de liquiditeitenplanning voor de korte termijn wordt maandelijks opgesteld en vormt de basis voor de vaststelling van de korte termijn transacties;

• de liquiditeitenplanning voor de lange termijn wordt eenmaal per jaar voor de komende 4 jaar vastgesteld;

• de rentevisie wordt eenmaal per jaar vastgesteld

- de liquiditeiten en geldstromen worden zo veel mogelijk geconcentreerd binnen één hoofd- en nevenrekeningenstelsel bij één bank;

- indien meerdere rekeningen bij dezelfde bank worden aangehouden worden deze rekeningen in een saldo- en rentecompensatiecircuit opgenomen;

- debetsaldi op rekening courant worden zo veel mogelijk voorkomen;

• overschotten worden afgeroomd naar rekeningen waarop de gunstigste condities gelden;

• tekorten worden afgedekt door het aantrekken van vreemd vermogen, waarbij als instrumenten zijn toegestaan dag- en kasgeldleningen en rekening courantkredieten;

Artikel 3.4.3 Debiteuren- en crediteurenbeheer.

Onder debiteuren- en crediteurenbeheer worden alle activiteiten verstaan die worden verricht voor het registreren, beheren en bewaken van de debiteuren en crediteuren. Daarnaast richt het zich op de verwachte inkomende geldstromen uit hoofde van vorderingen en uitgaande geldstromen uit hoofde van verplichtingen. Doelstellingen van dit beheer zijn:

- het optimaliseren van de gemiddelde debiteuren- en crediteurentermijn;

- het doelmatig beheren van de debiteuren en crediteuren;

- het minimaliseren van de kosten van het betalingsverkeer en de incassokosten.

Bij het realiseren van deze doelstellingen gelden de volgende richtlijnen:

- er bestaat een vaste debiteurenprocedure waarin tevens de aanmaningsprocedure is vastgelegd;

- er bestaat een vaste crediteurenprocedure waarin tevens de betaaltermijn is vastgelegd;

- periodiek vindt controle plaats op de toepassing van de debiteuren- en crediteurenprocedure;

- bij het innen van vorderingen en het voldoen aan verplichtingen worden de meest efficiënte instrumenten gekozen;

- het gebruik van automatische incasso voor het innen van vorderingen wordt gestimuleerd;

- de afdeling financiën stuurt actief de betaal- en ontvangstmomenten van grotere geldstromen;

Deel 4 Organisatie van de treasuryfunctie

Artikel 4.1 Opzet, taakverdeling en functiescheiding.

De treasuryfunctie is centraal ingericht binnen de afdeling financiën. De inrichting van de treasuryfunctie is enerzijds afhankelijk van de omvang en complexiteit van de geldstromen binnen de organisatie en anderzijds van de eis van functiescheiding die binnen de treasuryfunctie moet worden toegepast om risico’s te voorkomen.

Binnen de gemeente Meppel ziet de treasury-organisatie er als volgt uit:

- De Gemeenteraad

Stelt het treasurybeleid, de richtlijnen en de limieten vast en houdt toezicht op de uitvoering daarvan.

- De Commissie algemene zaken

Bereidt de behandeling voor van alle voorstellen en rapportages over treasury zaken die in de gemeenteraad aan orde komen. Daarnaast volgt zij de uitvoering van het treasurybeleid.

- Het College van burgemeester en wethouders

Draagt de formele verantwoordelijkheid voor de uitvoering van het treasurybeleid. Zij besluit over transacties die vallen buiten de gemandateerde bevoegdheden van medewerkers en voert repressieve controle uit op de transacties (voor zover gedelegeerd door de Gemeenteraad)

- De Wethouder financiën

Is als portefeuillehouder politiek verantwoordelijk voor de uitvoering van het treasurybeleid.

- De Directie

Is verantwoordelijk voor de vormgeving en de uitvoering van de planning en control op beleidsmatig, financieel en juridisch gebied. De directie is verantwoordelijk voor het opstellen en actualiseren van het treasurybeleid, dat ter goedkeuring aan de Gemeenteraad wordt voorgelegd. Na de vaststelling van het beleid ziet de directie toe op de juiste uitvoering daarvan.

- Afdeling Organisatie en Bedrijfsondersteuning

Bewaakt de juistheid, volledigheid en tijdigheid van de rapportages en doet voorstellen voor beleidswijzigingen aan de directie.

- Het Hoofd van de afdeling financiën

Is verantwoordelijk voor de uitvoering van het treasurybeheer en rapporteert daarover aan de directie, het college van burgemeester en wethouders en de Gemeenteraad. Op advies van de treasury medewerker(ster) van de afdeling financiën beslist hij/zij over uit te voeren transacties, treedt in overleg met budgethouders bij verschil tussen de liquiditeitenplanningen en de realisatie daarvan en adviseert het College van burgemeester en wethouders over het aantrekken van vreemd vermogen en het uitzetten van overtollige middelen.

- Treasury medewerker(ster) van de afdeling financiën

Is verantwoordelijk voor het opmaken en actualiseren van zowel de korte als de lange termijn liquiditeitenplanning. Op basis daarvan doet hij/zij voorstellen voor te ondernemen financierings – en beleggingstransacties. Ook vergelijkt hij/zij periodiek de liquiditeitenplanning met de realisatie, verklaart verschillen en bespreekt deze met het hoofd van de afdeling financiën. Hij/zij voert het cashmanagement uit, beheert de dagelijkse saldi en de liquiditeiten en onderhoudt de daaruit voortvloeiende contacten met de bank(en). De treasury medewerker(ster) is verantwoordelijk voor de administratieve vastlegging van de financiële contracten in de treasury administratie en controleert of bevestiging van financiële transacties van externe partijen overeenkomen met de interne stukken. Hieronder valt ook de controle of de mutaties op het dagafschrift overeenkomen met de verwachte mutaties. Rapportage over de werkzaamheden vindt plaats aan het hoofd van de afdeling financiën.

- De budgethouders

Hebben een informatieplicht aan de treasury medewerker(ster) van de afdeling financiën met betrekking tot de liquiditeitenplanningen. De verstrekte informatie moet tijdig, volledig en betrouwbaar zijn.

- De externe accountant

Adviseert en controleert of het treasurystatuut feitelijk wordt nageleefd.

Artikel 4.2 Delegatie en mandatering.

Op grond van artikel 147 van de Gemeentewet berust de bevoegdheid tot het aangaan en verstrekken van geldleningen bij de Gemeenteraad. Op grond van artikel 156 kan de Gemeenteraad deze bevoegdheid overdragen aan het College van burgemeester en wethouders. Om de handelingssnelheid van met name het aangaan van geldleningen te vergroten draagt de Gemeenteraad de volgende bevoegdheden over aan het College van burgemeester en wethouders:

- het aangaan van kortlopende geldleningen tot een maximum van de kasgeldlimiet, als bedoeld in artikel 1 onder g van de Wet Financiering decentrale overheden en uitsluitend door middel van de instrumenten genoemd onder 3.4.2 “Saldo- en liquiditeitenbeheer”;

- het uitzetten van kortlopende geldleningen tot een maximum van ƒ 11.018.550,-- / € 5.000.000,--;

- het aangaan van langlopende geldleningen tot maximaal de vermogensbehoefte, vastgesteld bij de liquiditeitenplanning voor de lange termijn en uitsluitend door middel van de instrumenten genoemd onder 3.3.1 “Financiering”.

In alle andere gevallen wordt een gemotiveerd verzoek voor financiering aan de gemeenteraad

voorgelegd;

Op grond van titel 10.1, afdeling 10.1.1, artikel 10:3 lid 1 van de Algemene Wet Bestuursrecht mandateert het college van burgemeester en wethouders het hoofd van de afdeling financiën tot:

- het aangaan van kortlopende geldleningen tot een maximum van de kasgeldlimiet, als bedoeld in artikel 1 onder g van de Wet Financiering decentrale overheden en uitsluitend door middel van de instrumenten genoemd onder 3.4.2 “Saldo- en liquiditeitenbeheer”;

- het uitzetten van kortlopende geldleningen tot een maximum van ƒ 11.018.550,-- / € 5.000.000,--;

- het openen en sluiten van (bank)rekeningen;

Deel 5 Planning en Control

Artikel 5.1 Algemeen

Onder planning en control wordt verstaan “sturen, beheersen, verantwoorden en toezicht”.

Als volgt schematisch weer te geven:

De totale cyclus van de treasuryfunctie moeten synchroon lopen met de cycli van begroting en rekening.

Artikel 5.2 Planning

Binnen de gemeente Meppel bestaat de planning uit de elementen die zijn vastgelegd in:

• een jaarplan, vastgelegd in de treasuryparagraaf bij de begroting;

• een evaluatie van het jaarplan in de treasuryparagraaf bij de rekening.

Deel 6 Informatievoorziening

Artikel

De kernelementen bij de treasuryfunctie zijn, zoals onder 2.1.1 is vermeld, “sturen, beheersen, verantwoorden en toezicht houden”. Bij de eerste twee elementen gaat het met name om operationele informatie en bij de laatste twee elementen om verantwoordingsinformatie.

Aan de informatieplicht wordt op de volgende wijze invulling gegeven:

Artikel 6.1 Beleidsmatige informatie.

De beleidsmatige informatie bestaat uit de beleidskaders, zoals verwerkt in dit statuut, en de op grond van de Wet Fido verplicht in de begroting op te nemen “treasuryparagraaf”. In deze paragraaf kan de informatie worden gevonden met betrekking tot concrete beleidsplannen en de uitvoering ervan. Het doel van de beleidsmatige informatie is een transparant besluitvormingsproces.

Artikel 6.2 Operationele informatie.

De organisatieonderdelen stellen zowel korte- als lange termijn liquiditeitsprognoses op.

• De korte termijn prognoses worden maandelijks herzien en berusten op:

- investeringsuitgaven en te ontvangen investeringssubsidies;

- kosten van bouwrijp maken en te ontvangen koopsommen in het kader van de grondexplopitatie;

- overige inkomsten en uitgaven;

- de dagelijkse rekening-courantsaldi;

- de geldmarktinformatie.

• De lange termijn prognose wordt jaarlijks herzien en berust op:

- de voorgenomen investeringen in het kader van het meerjareninvesteringsprogramma;

- de rentevisie

- de analyse van de leningportefeuille;

- de kapitaalmarktinformatie

omschrijving frequentie bron duur informatieverstrekker informatieontvanger liquiditeitenplanning korte termijn maandelijks Financiële administratie,

Verplichtingen administratie en elektronisch bankierssysteem 1 maand budgethouders treasury medewerker Liquiditeiten-planning lange termijn jaarlijks Meerjaren investerings-plan en planning grondexploitatie 4 jaar budgethouders treasury medewerker Rentevisie kwartaal bankrelaties en overige marktbronnen 1 jaar treasury medewerker hoofd Financiën analyse leningen- en beleggingsportefeuille jaarlijks Portefeuille en bankrelaties / overige marktbronnen jaarlijks treasury medewerker hoofd Financiën

Artikel 6.3 Verantwoordingsinformatie

Met deze informatie wordt ingegaan op de vraag in hoeverre de gestelde doelen met betrekking tot het treasurybeleid zijn gerealiseerd en of de uitvoering van de treasuryfunctie heeft plaatsgevonden binnen de daarvoor gestelde kaders. Deze verantwoordingsinformatie wordt opgenomen in de op grond van de Wet Fido verplicht in het jaarverslag bij de rekening op te nemen “treasuryparagraaf”.

Als verantwoordingsinformatie wordt aangemerkt:

• Liquiditeitsplanning versus de realisatie;

• Het geplande risicoprofiel versus de realisatie;

• Rapportage over de naleving van de procedures, richtlijnen en limieten;

Deel 7 Administratieve organisatie en interne controle.

Artikel

In de administratieve organisatie kristalliseert zich praktisch de gehele treasuryfunctie uit. De richtlijnen en limieten, de verdeling van taken, verantwoordelijkheden en bevoegdheden, de delegatie en mandatering, vinden hun vastlegging en neerslag in de administratieve organisatie. In relatie daarmee zal de administratieve organisatie ook de adequate beleids-, operationele- en verantwoordingsinformatie moeten kunnen leveren aan de betrokkenen. De administratie bevat daarnaast als kernonderdeel ook de maatregelen voor de interne controle om daarmee te bewerkstelligen en te bevestigen dat de uitvoering van de treasuryfunctie conform de gestelde regels geschiedt. De afdeling organisatie en bedrijfsondersteuning voert periodiek interne controle uit op:

• de juistheid, tijdigheid, volledigheid en relevantie van de managementinformatie;

• de juistheid, volledigheid en tijdigheid van de administratiever verwerking;

• de naleving van de preventieve maatregelen;

• de realisatie van de doelstellingen;

• de uitvoering van het beleid.

Artikel 7.1 Preventieve administratieve maatregelen.

Procedures worden vastgesteld voor de volgende activiteiten:

• het aantrekken van call- en kasgeldleningen;

• het aantrekken van langlopende geldleningen;

• het verlenen van garanties;

• het opstellen van liquiditeitsplanningen.

Ondertekening

Bijlage

Wettelijke voorschriften.

- Gemeentewet 1994;

- Besluit Comptabiliteitsvoorschriften 1995;

- Circulaire Staatssecretaris van Financiën inzake het gebruik van derivaten door openbare lichamen 1995;

- Wet financiering decentrale overheden 2000.

Verklarende woordenlijst.

Aandeel:

Bewijs van deelname in het kapitaal van een vennootschap (bijvoorbeeld een N.V. of B.V.)

Administratieve organisatie:

Het complex van organisatorische maatregelen, gericht op het totstandbrengen en instandhouden van de informatieverzorging in en omtrent de organisatie. De informatieverzorging dient effectief, efficiënt en betrouwbaar te zijn.

Derivaten:

Financiële instrumenten die hun bestaan ontlenen aan een bepaalde onderliggende waarde. Deze onderliggende waarden kunnen reële producten zijn zoals grondstoffen, of financiële producten zoals effecten. Derivaten kennen een breed toepassingsgebied en worden onder andere gebruikt om valuta- en renterisico’s te sturen en financieringskosten te minimaliseren.

Eigen vermogen:

Het deel van het vermogen dat permanent aanwezig is en als eerste alle risico’s draagt die zijn verbonden aan de bedrijfsuitoefening.

Externe financiering:

Het aantrekken van middelen uit bronnen die buiten de eigen organisatie liggen.

Financiering:

Het aantrekken van middelen voor de dekking van vermogensbehoefte.

Financieringsbehoefte:

De behoefte om uit interne of externe bronnen vermogen aan te trekken voor de dekking van vermogensbehoefte

Medium Term Notes:

Verhandelbare schuldbekentenissen aan toonder, met een minimumlooptijd van twee jaar en een minimum omvang van nominaal ƒ 1 miljoen. Maakt onderdeel uit van een medium term note programma en wordt veelal uitgegeven door een bank.

Obligatie:

Verhandelbare schuldbekentenis als onderdeel van een obligatielening, uitgegeven door een overheid of bedrijf.

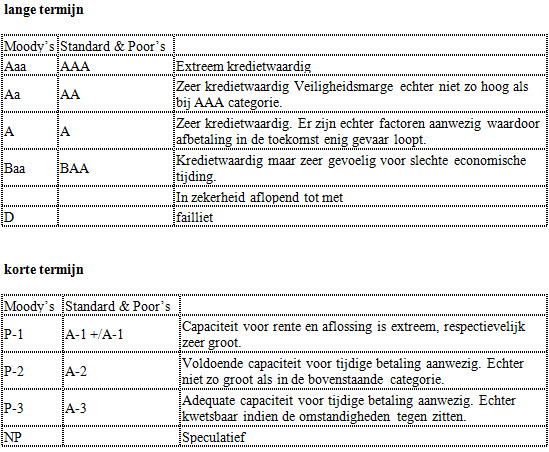

Rating :

overzicht ratingkwalificaties

(Rente)conversie:

(Rente)conversie:

Tussentijdse aanpassing van de contractuele rente.

Rentetypische looptijd:

Looptijd tussen twee renteconversiemomenten

Rentevisie:

Toekomstverwachting over de rente-ontwikkeling, uitgaande van een aantal rentebepalende factoren, op basis waarvan een financiering- en beleggingsbeleid wordt gevoerd.

Saldo- en rentecompensatie Circuit:

De debet- en creditvalutaire saldi van meerdere rekeningen van een organisatie worden samengevoegd tot één gecombineerd saldo. Over dit gecombineerde saldo berekent de bank de te betalen of te ontvangen rente. Een en ander is echter slechts mogelijk wanneer de organisatie deze rekeningen bij één bank aanhoudt.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl