Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR652543

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR652543/1

Regeling vervallen per 01-01-2024

Verordening van de gemeenteraad van de gemeente Midden-Delfland houdende regels omtrent financieel beleid, financieel beheer en de inrichting van de financiële organisatie (Financiële verordening gemeente Midden-Delfland 2019)

Geldend van 01-01-2019 t/m 31-12-2023

Intitulé

Verordening van de gemeenteraad van de gemeente Midden-Delfland houdende regels omtrent financieel beleid, financieel beheer en de inrichting van de financiële organisatie (Financiële verordening gemeente Midden-Delfland 2019)De raad van de gemeente Midden-Delfland;

Gelezen het voorstel van de burgemeester en wethouders d.d. 21-5-2019;

Gelet op artikel 212 van de Gemeentewet en het Besluit Begroting en Verantwoording provincies en gemeenten

BESLUIT:

vast te stellen de verordening op de uitgangspunten voor het financieel beleid, alsmede voor het financieel beheer en voor de inrichting van de financiële organisatie van de gemeente Midden-Delfland.

1. Inleidende bepalingen

Artikel 1. Definities

In deze verordening wordt verstaan onder:

- a)

administratie:

het systematisch verzamelen, vastleggen, verwerken en verstrekken van informatie ten behoeve van het besturen, het functioneren en het beheersen van (onderdelen van) de organisatie van de gemeente Midden-Delfland en ten behoeve van de verantwoording die daarover moet worden afgelegd.

- b)

BBV:

Het Besluit begroting en verantwoording provincies en gemeenten; Het BBV bevat regels voor de begroting, begrotingswijzigingen, meerjarenraming, jaarverslag en de jaarrekening.

- c)

financiële administratie:

het verzamelen en verwerken van de financiële gegevens van (onderdelen van) de organisatie van de gemeente Midden-Delfland teneinde te komen tot een goed inzicht in de financieel-economische positie, het financiële beheer, de uitvoering van de begroting en het afwikkelen van vorderingen en schulden en dient tevens voor het afleggen van rekening en verantwoording.

- d)

administratieve organisatie:

het stelsel van organisatorische maatregelen gericht op het tot stand brengen en het in stand houden van de goede werking van de bestuurlijke en ambtelijke informatieverzorging ten behoeve van de verantwoordelijke leiding.

- e)

financieel beheer:

het uitoefenen van bestuur over en toezicht op het beheer van middelen en het uitoefenen rechten van de gemeente Midden-Delfland.

- f)

rechtmatigheid:

het in overeenstemming zijn met de begroting en van toepassing zijnde wettelijke regelingen.

- g)

doelmatigheid:

het realiseren van bepaalde prestaties met een zo beperkt mogelijke inzet van middelen.

- h)

doeltreffendheid:

de mate waarin de beoogde maatschappelijke effecten van het beleid ook daadwerkelijk worden behaald.

- i)

bruto schuld:

het totaal van langlopende leningen, kortlopende schulden, crediteuren en overlopende passiva. Onder geldelijke bezittingen die niet zijn ingezet voor de publieke taak wordt verstaan het totaal van langlopende uitzettingen, vorderingen, liquide middelen en overlopende activa.

- j)

netto schuld:

bruto schuld minus de omvang van de geldelijke bezittingen die niet zijn ingezet voor de publieke taak.

- k)

overheidsbedrijf:

onderneming met privaatrechtelijke rechtspersoonlijkheid, niet zijnde een personenvennootschap met rechtspersoonlijkheid, waarin een publiekrechtelijke rechtspersoon, al dan niet tezamen met een of meer andere publiekrechtelijke rechtspersonen, in staat is het beleid te bepalen of een onderneming in de vorm van een personenvennootschap, waarin een publiekrechtelijke rechtspersoon deelneemt.

2. Begroting en verantwoording

Artikel 2. Programmabegroting

-

1. De raad stelt een programma-indeling vast.

-

2. De raad stelt op voorstel van het college de taakvelden per programma vast.

-

3. De raad stelt op voorstel van het college per programma relevante indicatoren vast.

Artikel 3. Inrichting begroting en jaarstukken

-

1. In de begroting en de jaarstukken bestaan uit de programma's en de verplichte paragrafen.

In de begroting en dec jaarstukken worden onder elk van de programma's, het overzicht van algemene dekkingsmiddelen en het overzicht overhead de lasten en baten per taakveld weergegeven Tevens worden in de begroting en de jaarstukken per programma de begrote respectievelijk gerealiseerde investeringen weergegeven.

-

2. Bij de uiteenzetting van de financiële positie in de begroting wordt van de nieuwe investeringen per investering het benodigde investeringskrediet weergegeven en wordt van de lopende investeringen het geautoriseerde investeringskrediet en de raming van de uitputting van het krediet in het lopende boekjaar weergegeven.

-

3. Het college verzoekt de gemeenteraad vóór 1 januari van het volgende jaar, bij het niet volledig besteden van specifieke exploitatiebudgetten, het overgebleven bedrag toe te voegen aan het exploitatiebudget van het volgende jaar. Het college geeft daarbij aan op welke (specifieke) budgetten en/of projecten het verzoek betrekking heeft. Per budget en/of project voorziet het college in een adequate dekking van het verzoek.

-

4. Burgemeester en wethouders kunnen in de jaarrekening tussentijdse winstnemingen van grondexploitaties opnemen. Voor de berekening van de omvang van dien winstneming wordt uitgegaan van de aanbeveling die de commissie BBV in dezen heeft gedaan.

Artikel 4. Autorisatie begroting, investeringskredieten en begrotingswijzigingen

-

1. De raad autoriseert met het vaststellen van de begroting de totale lasten en baten en investeringskredieten per programma en het overzicht van de algemene dekkingsmiddelen en het overzicht overhead.

-

2. Overschrijding tot een maximum van totaal € 50.000 van de uitgaven binnen een programma die volledig gedekt worden door extra inkomsten binnen dat programma hebben bij voorbaat de instemming van de raad.

-

3. Het college informeert de raad vooraf als hij verwacht dat de lasten de geautoriseerde lasten of de investeringsuitgaven de geautoriseerde investeringskredieten dreigen te overschrijden of de baten de geautoriseerde baten dreigen te onderschrijden. De raad geeft vervolgens aan of hij hiervoor een voorstel wil voor wijziging van het budget of een voorstel voor bijstelling van het beleid.

-

4. Voor een investering waarvan het investeringskrediet niet met het vaststellen van de begroting is geautoriseerd, legt het college vooraf aan het aangaan van verplichtingen een investeringsvoorstel met een voorstel voor het vaststellen van een investeringskrediet aan de raad voor. Bij investeringen groter dan € 1.000.000 informeert het college de raad in het voorstel over het effect van de investering op de schuldpositie van de gemeente.

Artikel 5. Tussentijdse rapportage en informatie

-

1. Het college informeert de raad door middel van een halfjaar rapportage en de periodieke begrotingswijzigingen over de realisatie van de begroting van de gemeente.

-

2. In de halfjaar rapportage en de periodieke begrotingswijzigingen worden mutaties op de laatst vastgestelde ramingen van de baten en de lasten van prioriteiten en investeringskredieten in de begroting groter dan € 25.000 toegelicht.

-

3. Tevens informeert het college middels de halfjaar rapportage en de periodieke begrotingswijzigingen over de voortgang van de planning en uitvoering van de goedgekeurde investeringskredieten.

Artikel 6. Informatieplicht Het college besluit niet over:

-

a. de aan- en verkoop van goederen, werken en diensten groter dan € 500.000;

-

b. het verstrekken van leningen, waarborgen en garanties groter dan € 500.000; en

-

c. het verstrekken van kapitaal aan instellingen en ondernemingen, dan nadat de raad is geïnformeerd over het voornemen en hiertoe in de gelegenheid is gesteld zijn wensen en bedenkingen ter kennis van het college te brengen.

Artikel 7. EMU-saldo

Wanneer het Rijk de gemeente bericht dat alle gemeenten samen het collectieve aandeel van gemeenten in het EMU-tekort, bedoeld in artikel 3, zesde lid, van de Wet houdbare overheidsfinanciën, hebben overschreden, informeert het college de raad of een aanpassing van de begroting nodig is. Als het college een aanpassing nodig acht, doet het college een voorstel voor het wijzigen van de begroting.

3. Financieel beleid

Artikel 8. Waardering & afschrijving vaste activa

-

1. Activa met een verkrijgingsprijs van minder dan € 25.000 worden niet geactiveerd, uitgezonderd gronden en terreinen. Gronden en terreinen worden altijd geactiveerd.

-

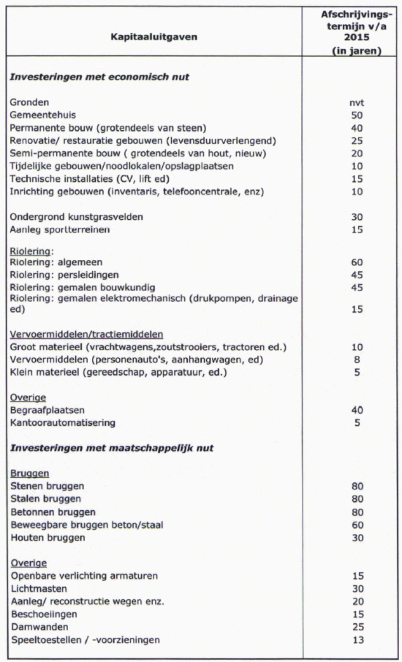

2. Vaste activa worden afgeschreven volgens de lineaire methodiek en de termijnen zoals vermeld in de bijlage afschrijvingstermijnen bij deze verordening.

-

3. In het jaar na gereed melding van de vaste activa start de afschrijving op deze vaste activa.

-

4. Restantkredieten kleiner dan € 10.000 worden in beginsel niet doorgeschoven naar een volgend dienstjaar.

-

5. (Restant)kredieten kunnen maximaal tweemaal doorgeschoven worden naar een volgend dienstjaar.

Artikel 9. Voorziening oninbare vorderingen

Voor de vorderingen op verbonden partijen en derden wordt een voorziening wegens oninbaarheid gevormd op basis van een individuele beoordeling op inbaarheid van de openstaande vorderingen.

Artikel 10. Reserves en voorzieningen

-

1. Het college biedt in het eerste jaar van de nieuwe raadsperiode een (bijgestelde) nota reserves en voorzieningen aan.

-

2. De uitgangspunten in de nota reserves en voorzieningen zijn leidend, uitzonderingen hierop worden aan de raad voorgelegd.

Artikel 11. Kostprijsberekening

-

1. Voor het bepalen van de geraamde kostprijs van rechten en heffingen waarmee kosten in rekening worden gebracht en van goederen, werken en diensten die worden geleverd aan overheidsbedrijven en derden, wordt een extracomptabel stelsel van kostentoerekening gehanteerd. Bij deze kostentoerekening worden naast de directe kosten, de overheadkosten en de rente van de inzet van vreemd vermogen, reserves en voorzieningen voor de financiering van de in gebruik zijnde activa betrokken;

-

2. Bij directe kosten worden betrokken de bijdragen aan en onttrekkingen van voorzieningen voor de noodzakelijke vervanging van de betrokken activa en de afschrijvingskosten van de in gebruik zijnde activa en voor de rechten en heffingen waarmee kosten in rekening worden gebracht, worden daarbij ook de compensabele belasting over de toegevoegde waarde (BTW) betrokken;

-

3. Voor de toerekening van overheadkosten aan de kostprijs van rechten en heffingen waarmee kosten in rekening worden gebracht, en van goederen, werken, diensten die worden geleverd aan overheidsbedrijven en derden wordt uitgegaan van een aandeel in de totale overheadkostenter grootte van de geraamde directe kosten van de economische categorieën 1.1 salarissen en sociale lasten en 3.5.1 Ingeleend personeel die worden besteed aan de desbetreffende goederen, werken, diensten en heffingen, gedeeld door de totale geraamde directe kosten van de economische categorieën 1.1 salarissen en sociale lasten en 3.5.1 Ingeleend personeel.

-

4. In afwijking van het derde lid wordt voor de toerekening van de overheadkosten aan de kostprijs van de rioolheffing uitgegaan van het aandeel in de totale geraamde overheadkosten van de geraamde directe kosten die met de rioolheffing maximaal in rekening kunnen worden gebracht, gedeeld door de totale directe kosten van de taakvelden.

Artikel 12. Prijzen economische activiteiten

Voor de levering van goederen, diensten of werken aan overheidsbedrijven en derden en met welke bijbehorende activiteiten de gemeente in concurrentie met marktpartijen treedt, wordt ten minste de geraamde integrale kostprijs in rekening gebracht. Bij afwijking doet het college vooraf voor elk van deze activiteiten afzonderlijk een voorstel voor een raadsbesluit, waarin het publiek belang van de activiteit wordt gemotiveerd.

- 1.

Bij het verstrekken van leningen of garanties aan overheidsbedrijven en derden brengt de gemeente de geraamde integrale kosten in rekening. Bij afwijking doet het college vooraf een voorstel voor een raadsbesluit, waarin het publiek belang van de lening of garantie wordt gemotiveerd.

- 2.

Bij het verstrekken van kapitaal door de gemeente aan overheidsbedrijven en derden gaat het college uit van een vergoeding van ten minste de geraamde integrale kosten van de verstrekte middelen. Bij afwijking doet het college vooraf een voorstel voor een raadsbesluit, waarin het publiek belang van de kapitaalverstrekking wordt gemotiveerd.

- 3.

Raadbesluiten met de motivering van het publiekbelang als bedoeld in de vorige leden zijn niet nodig als sprake is van:

- a.

leveringen van goederen, diensten of werken en het verstrekken van leningen, garanties en kapitaal aan andere overheden voor zover deze leveringen en verstrekkingen zijn bedoeld voor de uitoefening van de publieke taak door die andere overheid;

- b.

een bevoordeling van activiteiten in het kader van een bij wet opgedragen publiekrechtelijke taak;

- c.

een bevoordeling van activiteiten in het kader van een toegekend bijzonder of uitsluitend recht waarvoor prijsvoorschriften gelden;

- d.

een bevoordeling van sociale werkplaatsen;

- e.

een bevoordeling van onderwijsinstellingen;

- f.

een bevoordeling van publieke media-instellingen; en

- g.

een bevoordeling die valt onder de reikwijdte van de staatssteunregels van het Werkingsverdrag van de Europese Unie en daarmee verenigbaar is.

- a.

Artikel 13. Vaststelling hoogte belastingen, rechten, heffingen en prijzen

Het college doet de raad jaarlijks een voorstel voor de hoogte van de gemeentelijke tarieven voor de belastingen, de rioolheffing, de afvalstoffenheffing, de reinigingsrechten, de begrafenisrechten en de leges.

Artikel 14. Financieringsfunctie

-

1. Het college stelt regels op ter uitvoering van de treasury en legt deze regels voor taken en bevoegdheden, de verantwoordingsrelaties en de bijbehorende informatievoorziening vast in een treasurystatuut. Het college zendt het treasury statuut ter kennisname aan de gemeenteraad toe

-

2. Het college informeert de raad vooraf als de wettelijke kasgeldlimiet, bedoeld in artikel 1, onder f, van de Wet financiering decentrale overheden, of de wettelijke renterisiconorm, bedoeld in artikel 1, onder h, van de Wet financiering decentrale overheden, dreigt te worden overschreden.

-

3. Het college zorgt bij de uitoefening van de financieringsfunctie voor:

- a.

Het aantrekken van voldoende financiële middelen en het uitzetten van overtollige gelden om de programma's binnen door de raad vastgestelde kaders van de begroting uit te kunnen voeren;

- b.

Het beheersen van de risico's verbonden aan de financieringsfunctie zoals renterisico's, koersri sico's en kredietrisico's;

- c.

Het beperken van de kosten van leningen en het bereiken van voldoende rendement op uitzettingen;

- d.

Het beperken van de interne verwerkingskosten en externe kosten bij het beheren van de geldstromen en financiële posities.

- a.

4. Paragrafen

Artikel 15. Lokale heffingen

-

1. Het college neemt Bij de begroting en jaarstukken in de paragraaf lokale heffingen naast de verplichte onderdelen op grond van artikel 10 van het BBV in ieder geval op:

- a.

het volume en bedrag aan kwijtscheldingen;

- b.

de kostendekkendheid van de rioolrechten en de afvalstoffenheffing.

- a.

-

2. Het college biedt ten minste eenmaal in de vier jaar een (bijgestelde) nota lokale heffingen aan. Deze nota behandelt in ieder geval:

- a.

de samenstelling van het pakket aan gemeentelijke belastingen en heffingen;

- b.

de kostendekkendheid van de heffingen;

- c.

de druk van de lokale belastingen en heffingen;

- d.

het kwijtscheldingsbeleid en het tarievenbeleid.

- a.

-

3. De nota bevat voorts een overzicht van de verordeningen met de meest recente vaststellingsdata waarin tarieven, heffingen en prijzen zijn vastgelegd. Het college draagt er zorg voor dat er een actueel overzicht is van de tarieven, heffingen, prijzen en kosten per verstrekte dienst.

Artikel 16. Financiering

In de paragraaf financiering bij de begroting en de jaarstukken neemt het college naast de verplichte onderdelen op grond van artikel 13 van het Besluit begroting en verantwoording provincies en gemeenten in ieder geval op:

- a.

de kasgeldlimiet;

- b.

de renterisiconorm;

- c.

de rentevisie;

- d.

de rentekosten en renteopbrengsten verbonden aan de financieringsfunctie;

- e.

de schulden met een looptijd korter dan een jaar en het verschuldigde rentepercentage;

- f.

de schulden met een looptijd langer dan een jaar en het verschuldigde rentepercentage;

Artikel 17. Weerstandsvermogen en risicomanagement

-

1. Het college biedt ten minste eenmaal in de vier jaar een (bijgestelde) nota risicomanagement aan. In deze nota wordt ingegaan op het risicomanagement, het opvangen van risico's door verzekeringen, voorzieningen, het weerstandsvermogen of anderszins. In de nota wordt tevens de gewenste weerstandscapaciteit bepaald.

Het college neemt in de paragraaf weerstandsvermogen bij de begroting en de jaarstukken naast de verplichte onderdelen op grond van artikel 11 van het BBV in ieder geval de weerstandscapaciteit en in hoeverre schade en verliezen als gevolg van de risico's van materieel belang met de weerstandscapaciteit kunnen worden opgevangen op.

Artikel 18. Onderhoud kapitaalgoederen

-

1. Het college neemt bij de begroting en de jaarstukken in de paragraaf onderhoud kapitaalgoederen naast de verplichte onderdelen op grond van artikel 12 van het BBV in ieder geval op:

- a.

het kader voor de inrichting van het onderhoud en het beoogde onderhoudsniveau voor wegen, kunstwerken en openbare verlichting.

- a.

-

2. Het college biedt ten minste eenmaal in de vier jaar een (bijgestelde) nota's voor het onderhoud aan wegen, kunstwerken en openbare verlichting aan. De nota's geven het kader weer voor de inrichting van het onderhoud en het beoogde onderhoudsniveau voor wegen, kunstwerken en openbare verlichting en eveneens de normkostensystematiek en het meerjarig budgettair beslag

-

3. Het college biedt ten minste eenmaal in de vier jaar een gemeentelijk rioleringsplan aan. Het plan geeft het kader weer voor de inrichting van het onderhoud, het beoogde onderhoudsniveau en de uitbreiding van de riolering alsmede de kwaliteit van het milieu en eveneens de normkostensystematiek en het meerjarig budgettair beslag.

-

4. Het college biedt de raad ten minste eens in de vier jaar een onderhoudsplan gebouwen aan. Het plan bevat voorstellen voor het te plegen onderhoud en de bijbehorende kosten aan de gemeentelijke gebouwen.

Artikel 19. Bedrijfsvoering

-

1. Het college neemt in de paragraaf bedrijfsvoering bij de begroting en de jaarstukken naast de verplichte onderdelen op grond van artikel 14 van het BBV in ieder geval op:

- a.

de omvang, opbouw en ontwikkeling van het personeelsbestand en de loonkosten;

- b.

de kosten van inhuur derden;

- a.

-

2. Het college rapporteert in de paragraaf bedrijfsvoering van de begroting en jaarstukken over het gewenste beleid en de voortgang ten aanzien van de bedrijfsvoering.

-

3. Het college rapporteert in de jaarstukken over de bij de begroting bepaalde onderwerpen aangaande de bedrijfsvoering en over nieuwe ontwikkelingen;

Artikel 20. Verbonden partijen

-

1. Het college gaat bij de begroting en de jaarstukken in de paragraaf verbonden partijen naast de verplichte onderdelen op grond van artikel 16 van het BBV in elk geval in op nieuwe verbonden partijen, het beëindigen van bestaande verbonden partijen, het wijzigen van bestaande verbonden partijen en eventuele problemen bij bestaande verbonden partijen.

Artikel 21. Grondbeleid

-

1. Het college neemt bij de begroting en de jaarstukken in de paragraaf grondbeleid naast de verplichte onderdelen op grond van artikel van 16 van het BBV in ieder geval op:

- a.

de te ontwikkelen en in ontwikkeling genomen projecten;

- b.

de uitvoering van het grondbeleid;

- c.

de belangrijkste financiële ontwikkelingen zoals verlies/winstverwachtingen;

- d.

relaties van het grondbeleid met de programma's.

- a.

-

2. Het college biedt ten minste eenmaal in de vier jaar een (bijgestelde) nota grondbeleid aan ter behandeling en vaststelling door de raad. Als er geen aanleiding is voor aanpassing van de nota wordt dit specifiek gemeld. In deze nota wordt aandacht besteed aan:

- a.

actuele wet en regelgeving en de gevolgen daarvan voor het gemeentelijk grondbeleid in de breedste zin van het woord;

- b.

de doelstellingen van het grondbeleid in relatie tot de programma's van de begroting;

- c.

de strategische visie van het toekomstig grondbeleid van de gemeente;

- d.

samenwerkingsvormen met andere (overheids- en/of particuliere) partijen;

- e.

de wijze waarop gronden verworven en/of uitgegeven worden;

- f.

de wijze waarop omgegaan wordt met winst- en verliesnemingen en de relatie met de reserve grondexploitaties.

De gemeenteraad stelt de nota vast binnen twee maanden nadat de nota is aangeboden.

- a.

5. Financiële organisatie en financieel beheer

Artikel 22. Administratie

De administratie is zodanig van opzet en werking dat zij dienstbaar is voor:

- a.

Het sturen en beheersen van activiteiten en processen in de gemeente als geheel en in de afdelingen;

- b.

Het verstrekken van informatie betreffende ontwikkelingen in de omvang van de activa, vorderingen, schulden, contracten, enz.;

- c.

kredieten en voor het maken van kostencalculaties;

- d.

Het afleggen van de verantwoording over rechtmatigheid, doelmatigheid en doeltreffendheid van het gevoerde beleid in de gemeente als geheel;

- e.

De controle van de registratie van gegevens en van daaraan ontleende informatie.

Artikel 23. Financiële organisatie Het college draagt zorg:

-

a. een eenduidige indeling van de gemeentelijke organisatie en een eenduidig toewijzing van de gemeentelijke taken aan de afdelingen;

-

b. een adequate scheiding van taken, functies, bevoegdheden, verantwoordelijkheden;

-

c. de verlening van mandaten en volmachten voor het aangaan van verplichtingen ten laste van de toegekende budgetten en investeringskredieten;

-

d. de interne regels voor taken en bevoegdheden, de verantwoordingsrelaties en de bijbehorende informatievoorziening van de financieringsfunctie;

-

e. de te maken afspraken met de afdelingen over de te leveren prestaties, de daarvoor beschikbare middelen en de wijze en frequentie van rapportage over de voortgang van de activiteiten en uitputting van middelen;

-

f. het beleid en de interne regels voor de inkoop en de aanbesteding van goederen, werken en diensten; de regels waarborgen dat wordt gehandeld in overeenstemming met de regels terzake van de Europese Unie;

-

g. het beleid en de interne regels voor de steunverlening en de toekenning van subsidies aan ondernemingen en instellingen; en

-

h. het beleid en de interne regels voor het voorkomen van misbruik en oneigenlijk gebruik van gemeentelijke regelingen en eigendommen, opdat aan de eisen van rechtmatigheid, controle en verantwoording wordt voldaan.

Artikel 24. Interne Controle

-

1. Het college zorgt ten behoeve voor het getrouwe beeld van de jaarrekening en de rechtmatigheid van de baten en lasten en balansmutaties voor de jaarlijkse interne toetsing van de getrouwheid van de informatieverstrekking en de rechtmatigheid van de beheershandelingen. Bij afwijkingen neemt het college maatregelen tot herstel.

-

2. Het college zorgt voor de systematische controle van de registratie en de ontwikkeling van de bezittingen en het vermogen van de gemeente met dien verstande dat de waardepapieren, de voorraden, de uitstaande leningen, de debiteurenvorderingen, de liquiditeiten, de opgenomen leningen, de kortlopende schulden en de vorderingen van crediteuren jaarlijks worden gecontroleerd en registergoederen en bedrijfsmiddelen ten minste eenmaal in de vier jaar. Bij afwijkingen in de registratie neemt het college maatregelen voor herstel van de tekortkomingen.

6. Slotbepalingen

Artikel 25. Intrekken oude verordening en overgangsrecht

De "Financiële verordening gemeente Midden-Delfland 2017" (vastgesteld op 24 januari 2017) wordt ingetrokken, met dien verstande dat zij van toepassing blijft op de jaarrekening en het jaarverslag en bijbehorende stukken van het begrotingsjaar voorafgaand aan het jaar waarin deze verordening in werking treedt.

Artikel 26. Inwerkingtreding

-

1. Deze verordening treedt in werking per 1 juli 2019.

-

2. Deze verordening kan worden aangehaald onder de naam "Financiële verordening gemeente Midden-Delfland 2019".

Ondertekening

Aldus besloten in de openbare raadsvergadering van 25 juni 2019.

Arjan de Vos

griffier

Arnoud Rodenburg

voorzitter

7. Bijlagen

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl