Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR116747

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR116747/1

Regeling vervallen per 27-02-2014

Financiële verordening 2010

Geldend van 01-01-2010 t/m 26-02-2014

Intitulé

Financiële verordening 2010RAADSBESLUIT

Onderwerp:

De raad van de gemeente Montferland;

Gelezen het voorstel van burgemeester en wethouders van 27 oktober 2009,

Gezien de notitie Budgetkader College van 27 oktober 2009,

Gelet op artikel 212 Gemeentewet, Wet financiering decentrale overheden, het Besluit accountantscontrole provincies en gemeenten en het Besluit begroting en verantwoording provincies en gemeenten.

BESLUIT:

vast te stellen de verordening op de uitgangspunten voor het financieel beleid, de regels voor het financieel beheer en voor de inrichting van de financiële organisatie van de gemeente Montferland (Financiële verordening 2010).

1. Inleidende bepalingen

Artikel 1 Definities

In deze verordening wordt verstaan onder:

a.afdeling:

iedere organisatorische eenheid binnen de organisatie van de gemeente Montferland met een eigen rechtstreekse verantwoordelijkheid aan het college.

b.administratie:

het systematisch verzamelen, vastleggen, verwerken en verstrekken van informatie ten behoeve van het besturen, het functioneren en het beheersen van (onderdelen van) de organisatie van de gemeente Montferland en ten behoeve van de verantwoording die daarover moet worden afgelegd.

c.bestuurlijke planning:

een jaarlijks voor 1 januari ter kennisname aan de raad aan te bieden planning met betrekking tot het opstellen van de kadernota, begroting, tussenrapportage en jaarstukken

2. Begroting en verantwoording

Artikel 2 Programmabegroting

- 1.

De raad stelt bij de aanvang van een nieuwe raadsperiode een programma-indeling voor de komende raadsperiode vast.

- 2.

De raad stelt per programma op hoofdlijnen de beoogde maatschappelijke effecten en de relevante indicatoren voor het meten van en het afleggen van verantwoording over de uitvoering vast.

Artikel 3 Inrichting begroting en jaarstukken

- 1.

Bij de begroting wordt een overzicht gegeven van de productenraming ingedeeld naar programma’s en bij het jaarverslag wordt een overzicht gegeven van de productenrealisatie ingedeeld naar programma’s.

- 2.

Bij de uiteenzetting van de financiële positie van de begroting wordt van de nieuwe investeringen per investering het benodigde investeringskrediet weergegeven.

- 3.

In de jaarrekening wordt van de investeringen de uitputting van de geautoriseerde investeringskredieten en de actuele raming van de totale uitgaven weergegeven.

Artikel 4 Kaders ontwerpbegroting (kadernota)

- 1.

Het college biedt jaarlijks aan de raad een nota ter vaststelling aan over de kaders voor het volgende begrotingsjaar en de drie opvolgende jaren.

- 2.

De uiterste datum van aanbieding van deze nota door het college en het moment van vaststelling door de raad worden jaarlijks vastgesteld in de bestuurlijke planning.

Artikel 5 Autorisatie begroting en investeringskredieten

- 1.

De raad autoriseert met het vaststellen van de begroting de totale lasten en de totale baten per programma en het overzicht algemene dekkingsmiddelen.

- 2.

Met het vaststellen van de begroting worden ook de daarin opgenomen investeringskredieten geautoriseerd. In de begroting worden daartoe per programma die investeringen opgenomen welke door de raad geautoriseerd moeten worden.

- 3.

Voor investeringen in de loop van het begrotingsjaar die niet in de begroting zijn opgenomen, legt het college vooraf aan het aangaan van verplichtingen een investeringsvoorstel en een voorstel voor het autoriseren van een investeringskrediet aan de raad voor.

- 4.

Het college is bevoegd onvoorziene, niet uit te stellen en onvermijdbare lasten te dekken uit het bedrag voor onvoorzien.

- 5.

Ten behoeve van een soepele voortgang in de bedrijfsvoering en/of besluitvormingstrajecten kan het college:

- a.

In afwijking van de begroting uitgaven doen zonder voorafgaande autorisatie van de raad,

- b.

rapporteergrenzen hanteren voor de toelichting op de begrotingsafwijkingen in de p & c documenten.

- a.

- 6.

De raad stelt de grenzen en voorwaarden waaronder de punten van lid 5 letters a en b kunnen geschieden vast in de notitie Budgetkader College gemeente Montferland.

Artikel 6 Tussentijdse rapportage en informatie

- 1.

Het college informeert de raad door middel van een bestuursrapportage over de realisatie van de begroting medio het lopend boekjaar.

- 2.

De bestuursrapportage wordt aan de raad aangeboden op het tijdstip als jaarlijks vastgesteld in de bestuurlijke planning.

- 3.

De bestuursrapportage gaat in op afwijkingen, op programma niveau en in het overzicht algemene dekkingsmiddelen, zowel wat betreft de baten en lasten, de geleverde prestaties en, indien daar aanleiding voor is, de maatschappelijk effecten, de toevoegingen en onttrekkingen aan reserves en de realisatie en raming van de uitputting van de investeringskredieten.

- 4.

Indien ontwikkelingen in projecten of processen en de uitvoering van de begroting met betrekking tot doel, proces en de middelen daartoe aanleiding geven, en rekening houdend met de in de notitie Budgetkader College gemeente Montferland genoemde criteria, informeert het college de raad zo spoedig mogelijk.

Artikel 7 Jaarstukken

- 1.

Het college legt jaarlijks verantwoording af aan de raad door middel van jaarverslag en jaarrekening.

- 2.

Vaststelling van de jaarrekening door de raad dient het college tot decharge.

- 3.

De vaststelling van de jaarrekening door de raad vindt plaats op het tijdstip als jaarlijks vastgesteld in de bestuurlijke planning.

3. Financieel beleid

Artikel 8 Activa

- 1.

Het college stelt de regels voor waardering en afschrijving van de activa op en neemt daarbij de volgende bepalingen in acht:

- a.

waardering en afschrijving van vaste activa geschiedt volgens de regels van het besluit begroting en verantwoording provincies en gemeenten;

- b.

kosten voor het afsluiten van geldleningen worden direct ten laste van de exploitatie gebracht;

- c.

materiële vaste activa met economisch nut worden lineair afgeschreven;

- d.

gronden en terreinen worden niet afgeschreven;

- e.

activa met economisch nut met een verkrijgingprijs van minder dan € 12.500,00 worden niet geactiveerd met uitzondering van gronden en terreinen.

- a.

- 2.

Bij de begroting en de jaarstukken wordt een overzicht van de meest gangbare afschrijvingstermijnen van de activa opgenomen.

- 3.

De raad stelt door het vaststellen van de begroting eveneens de afschrijvingstermijnen vast.

Artikel 9 Kostprijsberekening

- 1.

Voor het bepalen van de geraamde kostprijs van producten en diensten van de gemeente Montferland wordt een systeem van kostentoerekening gehanteerd. Bij de kostentoerekening worden naast de directe kosten alleen die indirecte kosten betrokken, die rechtstreeks samenhangen met de door de gemeente geleverde producten en verleende diensten.

- 2.

Bij de indirecte kosten worden betrokken de bijdragen aan en onttrekkingen van voorzieningen voor de noodzakelijke vervanging van de betrokken activa, de kapitaallasten van de in gebruik zijnde activa en voor rioolrechten en afvalstoffenheffing de compensabele BTW.

- 3.

De omslagrente voor nieuwe activa wordt jaarlijks vastgesteld bij de in artikel 4 genoemde kaders van de begroting.

Artikel 10 Vaststelling hoogte belastingen, rechten en heffingen

Het college doet de raad jaarlijks een voorstel voor de hoogte van de gemeentelijke tarieven voor belastingen, rioolrechten, afvalstoffenheffing, leges en overige lokale heffingen

Artikel 11 Financiering

- 1.

Het college zorgt bij het uitoefenen van de financieringsfunctie voor het:

- a.

aantrekken van voldoende financiële middelen en het uitzetten van overtollige gelden om de programma’s binnen de door de raad vastgestelde kaders van de begroting uit te voeren;

- b.

beheersen van de risico’s verbonden aan de financieringsfunctie zoals rente, koers, valuta, krediet, relatiebeheer, interne liquiditeit, geldstromenbeheer, debiteurenbeheer, administratieve organisatie en interne controle;

- c.

beperken van de kosten van leningen en het bereiken van een voldoende rendement op uitzettingen;

- d.

beperken van de interne verwerkingskosten en externe kosten bij het beheren van de geldstromen en financiële posities.

- a.

- 2.

Het college neemt bij het uitvoeren van de financieringsfunctie de volgende richtlijnen in acht:

- a.

de regelgeving van de hogere overheden wordt gevolgd;

- b.

het uitzetten van overtollige gelden gebeurt uitsluitend bij landelijk erkende financiële instellingen die, bij een looptijd tot drie maanden minimaal over een A rating en bij een looptijd van drie maanden of langer over een AA rating beschikken afgegeven door tenminste twee gezaghebbende rating agency of bij instellingen voor wier waardepapieren een solvabiliteitseis geldt van 0%;

- c.

het uitzetten van overtollige middelen gebeurt uitsluitend tegen vastrentende waarden, dan wel producten waarbij de hoofdsom aan het einde van de looptijd gegarandeerd wordt;

- d.

derivaten, commercialpaper en Medium Term Notes worden uitsluitend gebruikt voor het beperken van financiële risico’s;

- e.

het aantrekken van financieringsmiddelen en geldleningen gebeurt transparant door bijv. meerdere offertes te vragen bij verschillende landelijk erkende financiële instellingen;

- f.

de financiële handelingen en transacties als ook het verlenen van garanties gebeuren uitsluitend in euro’s.

- 3.

Het college neemt in een treasurystatuut op de regels die zij hanteert voor het dagelijkse beheer van in lid 1 punt b genoemde beheersing van risico’s. Bij gewijzigde wet- of regelgeving of indien interne organisatorische maatregelen hiertoe aanleiding geven, zorgt het college voor tijdige actualisatie.

- 4.

Het treasurystatuut of de wijzigingen daarin, worden ter kennisname aan de raad aangeboden.

- 5.

Bij het uitzetten van middelen, het verstrekken van garanties en het aangaan van financiële participaties uit hoofde van de publieke taak, bedingt het college zekerheden. Het college motiveert in zijn besluit het publiek belang van dergelijke uitzettingen van middelen verstrekkingen van garanties en financiële participaties.

Artikel 12 Ander financieel beleid

Het college zal in de begroting het beleid en andere relevante informatie opnemen ten aanzien van:

- a.

het weerstandsvermogen inclusief de reserves en voorzieningen;

- b.

het onderhoud van kapitaalgoederen;

- c.

de financiering;

- d.

de bedrijfsvoering;

- e.

de verbonden partijen;

- f.

het grondbeleid;

- g.

de lokale heffingen, inclusief de grondslagen voor de berekening daarvan;

- h.

het verstrekken van gemeentelijke subsidies;

- i.

de bestrijding van misbruik en oneigenlijk gebruik van gemeentelijke regelingen;

en eventueel voorstellen doen tot aanpassing van het beleid; de raad beslist daarover elk jaar bij de begrotingsvaststelling.

2. Financieel beheer en interne controle

Artikel 13 Administratie

De administratie is zodanig van opzet en werking, dat zij dienstbaar is voor:

- a.

het sturen en het beheersen van activiteiten en processen in de gemeente als geheel en in de afdelingen;

- b.

het verstrekken van informatie over ontwikkelingen in de omvang van activa met economisch nut, activa met maatschappelijk nut, voorraden, vorderingen, schulden en contracten;

- c.

het verschaffen van informatie over uitputting van de toegekende budgetten en investeringskredieten en voor het maken van kostencalculaties;

- d.

het verschaffen van informatie over indicatoren met betrekking tot de gemeentelijke productie van goederen en diensten en de maatschappelijke effecten van het gemeentelijke beleid;

- e.

het afleggen van verantwoording over de rechtmatigheid, de doelmatigheid en de doeltreffendheid van het gevoerde bestuur in relatie tot de gestelde beleidsdoelen, de begroting en relevante wet- en regelgeving;

- f.

de controle van de registratie van gegevens als zodanig en van de daaraan ontleende informatie, alsmede voor de controle op de rechtmatigheid, de doelmatigheid en de doeltreffendheid van het gevoerde bestuur in relatie tot de gestelde beleidsdoelen, de begroting en relevante wet- en regelgeving.

Artikel 14 Interne controle

Het college zorgt ten behoeve van het getrouwe beeld van de jaarrekening en de rechtmatigheid van de baten en lasten en de balansmutaties voor de jaarlijkse interne toetsing van de getrouwheid van de informatieverstrekking, en de rechtmatigheid van de beheershandelingen. Bij afwijkingen neemt het college maatregelen tot herstel.

3. Financiële organisatie

Artikel 15 Financiële organisatie

Het college zorgt voor en legt vast:

- a.

een eenduidige indeling van de gemeentelijke organisatie en een eenduidig toewijzing van de gemeentelijke taken aan de afdelingen;

- b.

een adequate scheiding van taken, functies, bevoegdheden, verantwoordelijkheden, zodat aan de eisen van interne controle wordt voldaan en de betrouwbaarheid van de verstrekte informatie aan beleids- en beheersorganen is gewaarborgd;

- c.

de verlening van mandaten en volmachten voor het aangaan van verplichtingen ten laste van de toegekende budgetten en investeringskredieten;

- d.

de regels voor taken en bevoegdheden, de verantwoordingsrelaties en de bijbehorende informatievoorziening van de financieringsfunctie;

- e.

de te maken afspraken met de afdelingen over de te leveren prestaties, de daarvoor beschikbare middelen en de wijze en frequentie van rapportage over de voortgang van de activiteiten en uitputting van middelen;

- f.

de kostenverdeelsleutels voor het eenduidig toewijzen van de lasten en baten aan de producten van de productraming en de productrealisatie.

Artikel 16 Inkoop en aanbesteding

Het college zorgt voor en legt vast de interne regels voor de inkoop en de aanbesteding van goederen, werken en diensten.

4. Slotbepalingen

Artikel 17 Inwerkingtreding

- 1.

Deze verordening treedt in werking op 1 januari 2010.

- 2.

De “Financiële verordening gemeente Montferland 2008” vastgesteld door de raad op 24 april 2008 vervalt op de in lid 1 van dit artikel genoemde datum.

Artikel 18 Overgangsbepalingen

- 1.

Investeringen die zijn geactiveerd voor de inwerkingtreding van deze verordening worden afgeschreven volgens de destijds vastgestelde afschrijvingstermijnen en methodiek, voor zover de raad niet heeft aangegeven dat deze investeringen vervroegd moeten worden afgeschreven.

- 2.

De jaarrekening en -verslag over het begrotingsjaar 2009 moet voldoen aan de bepalingen van deze verordening.

Artikel 19 Citeertitel

Deze verordening wordt in de gemeentelijke stukken aangehaald onder de naam “Financiële verordening 2010”.

Ondertekening

Toelichting financiële verordening gemeente Montferland 2009

Algemeen/inleiding

Voor de indeling van de verordening is de inhoud van artikel 212 Gemeentewet gevolgd. Artikel 212 luidt:

- 1.

De raad stelt bij verordening de uitgangspunten voor het financiële beleid, alsmede voor het financiële beheer en voor de inrichting van de financiële organisatie vast. Deze verordening waarborgt dat aan de eisen van rechtmatigheid, verantwoording en controle wordt voldaan.

- 2.

De verordening bevat in ieder geval:

- a.

regels voor waardering en afschrijving van activa;

- b.

grondslagen voor de berekening van de door het gemeentebestuur in rekening te brengen prijzen en van tarieven voor rechten als bedoeld in artikel 229b, alsmede, voor zover deze wordt geheven, voor de heffing bedoeld in artikel 15.33 van de Wet milieubeheer;

- c.

regels inzake de algemene doelstellingen en de te hanteren richtlijnen en limieten van de financieringsfunctie, alsmede inzake de administratieve organisatie van de financieringsfunctie, daaronder begrepen taken en bevoegdheden, de verantwoordingsrelaties en de bijbehorende informatievoorziening.

- a.

De elementen financieel beleid, financieel beheer en financiële organisatie komen terug in de hoofdstukken drie en vier van de verordening.

De verordening moet waarborgen dat aan de eisen van rechtmatigheid, verantwoording en interne controle wordt voldaan. In hoofdstuk twee van de verordening is de verantwoording over de uitvoering van de verordening geregeld.

In hoofdstuk drie zijn kaders voor het financieel beleid en in hoofdstuk vijf kaders voor de financiële organisatie opgenomen. Deze kaders maken tezamen de interne controle waaronder de controle op de rechtmatigheid van de (financiële) beheershandelingen mogelijk. Regels over interne controle zelf staan in hoofdstuk vier (Financieel beheer). De interne controle richt zich zowel op het getrouwe beeld van de jaarrekening alsmede de rechtmatigheid van de (financiële) beheershandelingen.

Het tweede lid van artikel 212 Gemeentewet geeft aan welke regels in elk geval in de verordening moeten zijn opgenomen. In hoofdstuk drie “Financieel beleid” bevat regels voor de waardering en afschrijving van vaste activa, de grondslagen voor de berekening van tarieven en prijzen en de algemene doelstellingen en te hanteren richtlijnen en limieten voor de financieringsfunctie.

Artikel 1 Definities

Voor de gehanteerde begrippen in de verordening gelden de definities uit de Gemeentewet, de Wet Financiering decentrale overheden (FIDO), het Besluit begroting en verantwoording Provincies en Gemeenten (BBV) en het Besluit accountantscontrole Provincies en Gemeenten.

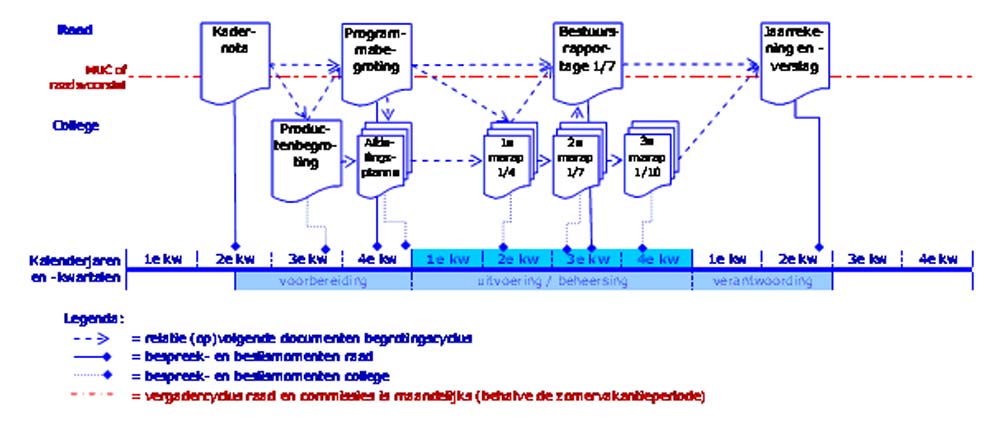

Voor aanvang van het begrotingsjaar wordt in overleg met de griffie het schema een bestuurlijke planning en control vastgesteld en ter kennis gebracht worden van de raad.

Het schema van de begrotingscyclus is in figuur 1 weergegeven.

Artikel 2 Programmabegroting

De indeling van de programma’s worden bij aanvang van iedere raadsperiode door de raad vastgesteld. Dit betekent overigens niet dat elke nieuwe raadsperiode de gehele begroting en jaarstukken

overhoop moeten worden gehaald. In de meeste gevallen is dat niet raadzaam. Als de indeling en gebruikte indicatoren de vorige raadsperiode goed zijn bevallen, kunnen deze ongewijzigd opnieuw worden vastgesteld. In andere gevallen zijn (kleine) bijstellingen of wijzigingen meestal voldoende.

De raad wil sturen op effecten met de programmabegroting. De doelstellingen moeten daarom helder en duidelijk beschreven worden zodat daaraan prestaties verbonden kunnen worden. Voor het meten en sturen met prestaties moet gebruik gemaakt worden van indicatoren. De programma’s moeten daarom consistent en SMART zijn en voorzien van indicatoren n.l.:

- ·

De (wettelijke) basis is de drie W – vragen:

- -

Wat willen we bereiken? de boogde maatschappelijke effecten (= outcome)

- -

Wat gaan we er voor doen? de te leveren producten en diensten (= output)

- -

Wat mag het kosten? de beschikbare middelen (= input)

- -

- ·

Gelaagdheid; van abstract naar concreet:

- -

Programmadoelstelling of -missie: abstract

- -

Hoofddoelstelling: kwalitatief abstract meetbaar met effect- en/of gebruiks-

- -

Subdoelstelling: kwalitatief specifiek indicatoren

- -

Prestatie: concreet (uitvoeringsniveau) meetbaar met prestatie-indicatoren

- -

In het tweede lid van dit artikel is daarom bepaald dat op voorstel van het college de raad niet-financiële indicatoren per programma vaststelt.

Artikel 3 Inrichting begroting en jaarstukken

In dit artikel zijn in aanvulling op het BBV bepalingen opgenomen voor de inrichting van de begroting. Het BBV bepaalt in aanvulling hierop dat het college de producten aan de programma’s toewijst.

Het college is vrij in het aantal producten en de indeling daarvan. De productenraming is een nadere detaillering van de programmabegroting die nodig is voor het vaststellen van de bijbehorende budgetten door het college voor de organisatie.

In het eerste lid is de bestaande praktijk vertaald door te bepalen een overzicht van de productenraming bij de begroting en een overzicht van de productrealisatie bij het jaarverslag te voegen. Dit zijn overigens geen standaardverplichtingen in het BBV. Er moet trouwens opgelet worden dat de productrealisatie bij het jaarverslag wordt gevoegd en niet bij de jaarrekening. Anders gaat deze onderdeel uitmaken van de accountantscontrole, hetgeen ook niet de bedoeling van de wet is.

Voorts wordt in artikel 3 de verplichting in het BBV om in de begroting aandacht te besteden aan de investeringen nader uitgewerkt door te bepalen dat er bij de uiteenzetting van de financiële positie een overzicht van de investeringen wordt gegeven.

Artikel 4 Kaders ontwerpbegroting (kadernota)

Dit artikel bepaalt dat de gemeenteraad vooraf aan het opstellen aan de begroting een nota vaststelt waarin de hoofdlijnen voor het beleid en de financiële kaders voor de komende jaren zijn vastgelegd. De kaders geven richting aan het college voor het opstellen van de ontwerpbegroting en de meerjarenraming.

In de zogenaamde Kadernota staat een aantal uitgangspunten die het college bij het opstellen van deze stukken in acht moet nemen. Dit in aanvulling op de bepalingen van de artikelen 189 en 193 Gemeentewet, het BBV en het achterliggende document bij het BBV uitgangspunten gemodificeerd stelsel van baten en lasten provincies en gemeenten (in dit document staan, in aanvulling op het BBV, de basisregels voor het opstellen van de ontwerpbegroting en de meerjarenraming).

Artikel 5 Autorisatie begroting en investeringskredieten

Op grond van artikel 189 Gemeentewet berust het budgetrecht bij de raad. De raad neemt uiteindelijk de beslissing welke bedragen zij voor taken en activiteiten op de begroting beschikbaar stelt. Gedurende het begrotingsjaar kan de raad op grond van artikel 192 Gemeentewet besluiten nemen tot wijziging van de begroting.

Artikel 5 bevat nadere regels voor de autorisatie van de begroting en investeringskredieten. Autorisatie van de baten en lasten vindt plaats op programmaniveau (lid 1). Naast lopende uitgaven doet een gemeente investeringen. Ook uitgaven voor investeringen moeten worden geautoriseerd. Voor de autorisatie van deze investeringskredieten wordt in principe voor gekozen om deze mee te nemen bij de jaarlijkse begrotingsbehandeling en per programma gepresenteerd (lid 2).

De behandeling van de begroting is het ultieme moment dat door de raad het totale gemeentelijk beleid (bestaand en nieuw) afgewogen wordt in relatie tot de budgettaire mogelijkheden. Dit betekent dat de begroting zowel planmatig als financieel goed onderbouwd moet zijn. De dagelijkse gang van zaken staat echter niet stil na de begrotingsvaststelling. Gedurende het begrotingsjaar moeten wijzigingen doorgevoerd worden. Het is immers ondenkbaar dat er niet of nooit van het vastgestelde beleid of de begroting wordt afgeweken omdat er gewoonweg gehandeld moet worden; op of net over het randje van de kaders. Ook is het onmogelijk vooraf de ramingen exact te doen. Echter de afwijkingen zijn van zeer verschillende aard. De verantwoordelijkheid en de bevoegdheid op dit gebied liggen daarnaast op verschillende niveaus. Te veel details voor een algemene kaderverordening als deze. In verband hiermee is het afwijken van de begroting door het college opgenomen. De grenzen waar binnen en voorwaarden waaronder het college dit kan doen is in de notitie “Budgetkader College gemeente Montferland” uitgewerkt.

Artikel 6 Tussentijdse rapportage en informatie

Dit artikel formaliseert een belangrijk onderdeel van de planning en control voor de raad. De raad geeft namelijk aan de aard van de informatie die het college standaard dient te verstrekken evenals de reguliere frequentie. Op basis van deze informatie kan de raad de uitvoering van de begroting volgen en besluiten of bijsturing nodig is. Het is dus een nadere invulling van de informatieplicht van het college aan de raad zoals bepaald in de artikelen 169 en 180 van de Gemeentewet.

De raad moet geïnformeerd worden over de voortgang van en/of ontwikkelingen in de uitvoering van het beleid; de informatie heeft betrekking op het doel, het proces en de middelen (de zogenaamde: DPM).

Er is er voor gekozen jaarlijks één bestuursrapportage te laten verschijnen waarin over tenminste de eerste helft van het begrotingsjaar gerapporteerd wordt en de prognoses indien nodig bijgesteld worden ( op basis van de planning en control kalender). In lid drie geeft de raad aan waarover hij in elk geval in de bestuursrapportage in hoofdlijnen wil worden geïnformeerd. De stand van zaken van en prognose voor het lopende begrotingsjaar is een belangrijke basis voor het inzicht en het opstellen van de komende begroting.

In het vierde lid is nadere invulling gegeven aan de actieve informatieplicht van het college, op grond van de artikelen 169 en 180 Gemeentewet. Met de zogenaamde “Mededelingen Uit het College” (de MUC) informeert het college cq de portefeuillehouder de raad, in principe tijdens een commissievergadering, over ontwikkelingen in langdurige projecten en de uitvoering van de begroting. Het betreffen dan vooral ontwikkelingen in het doel, het proces en/of de middelen. Eventuele budgettaire aanpassingen naar aanleiding daarvan worden in de eerstvolgende raadsvergadering bekrachtigd (begrotingswijziging).

In de bestuursrapportage als in de jaarrekening wordt een overzicht opgenomen van de uitgevoerde MUC’s en de separaat genomen raadsbesluiten.

Artikel 7 Jaarstukken

De jaarrekening en het jaarverslag (samen de jaarstukken) zijn het sluitstuk van de begrotingscyclus, de verantwoording over de begrotingsuitvoering door het college cq de controle van de raad daarop. De jaarstukken zijn qua indeling gelijk aan die van de programmabegroting.

Artikel 8 Activa

De verordening moet volgens artikel 212 Gemeentewet in elk geval bevatten “regels voor waardering en afschrijving activa”. Dit artikel bevat de kaders, wettelijk en bestuurlijk, waaraan het waarderen en afschrijven van activa in Montferland moeten voldoen. Het is belangrijk een consistent waarderings- en afschrijvingsbeleid activa te voeren. Zowel in de begrotingsstukken als de jaarstukken zullen daarom de waarderingsgrondslagen en afschrijvingstermijnen expliciet worden vermeld. De raad stelt ze vast door middel van de begrotingsvaststelling.

Artikel 9 Kostprijsberekening

Artikel 212 Gemeentewet bepaalt in het tweede lid, letter b dat de verordening in ieder geval bevat de grondslagen voor de berekening van de door het gemeentebestuur in rekening te brengen prijzen en tarieven voor rechten. De grondslag voor de prijzen en tarieven vormt de samenstelling van de kostprijs van de diensten waarvoor prijzen en heffingen in rekening worden gebracht. In artikel 9 van de verordening staan de kaders voor de bepaling van de kostprijzen van de gemeentelijke diensten. Lid 1 van het artikel bepaalt dat de kostprijs bestaat uit de directe kosten en de indirecte kosten die direct met de dienst samenhangen. Het tweede lid bepaalt dat onder de indirecte kosten ook worden verstaan bijdragen aan bestemmingsreserves en voorzieningen voor noodzakelijke vervanging van betrokken activa en de compensabele BTW. Hiermee wordt invulling gegeven aan de mogelijkheid die artikel 229b Gemeentewet biedt. De kaders in het artikel vormen de basis waarbinnen het college haar systematiek van kostentoerekening kan vormgeven en de kostenverdeelsleutels voor de toerekening van indirecte kosten kan vaststellen.

Artikel 10 Vaststelling hoogte belastingen, rechten en heffingen

Het vaststellen van de tarieven voor belastingen, rechten en leges is een bevoegdheid van de raad, die niet kan worden gedelegeerd (artikel 156 Gemeentewet). Het artikel bepaalt dat de raad de tarieven voor de belastingen, rioolrechten, afvalstoffenheffing, leges en overige lokale heffingen jaarlijks op voorstel van het college vaststelt. De hoogte van de tarieven is afhankelijk van de vaststelling van de begroting inclusief het dekkingsplan. Op basis daarvan wordt doorgaans in een volgende raadsvergadering en door een separaat raadsvoorstel daadwerkelijk de tarieven vastgesteld door de raad.

Artikel 11 Financiering

De financieringsfunctie (treasury) is een belangrijk onderdeel van het middelbeheer. Gezien de kwetsbaarheid van deze functie bevat artikel 212 Gemeentewet de expliciete bepaling dat de financiële verordening hierover regels voor het beleid en de organisatie bevat.

Het eerste lid bevat richtlijnen voor het college voor de uitvoering van de financieringsfunctie.

In het tweede lid staan de kaders voor het financieel beleid opgesomd, die bij de uitvoering in acht moeten worden genomen.

Het college stelt een treasurystatuut vast waarin de kaders van dit artikel zijn verwerkt en de uitvoering van de financiering verder is uitgewerkt inclusief de bevoegdheden en verantwoordelijkheden. Gelet op de omvang van de financieringsfunctie wordt het statuut en de wijzigingen daarin ter kennis gebracht van de raad.

Het verstrekken van leningen en garanties en het aangaan van financiële participaties mogen gemeenten alleen uit hoofde van de publieke functie (artikel 2 Wet Fido). Daarbij bepaalt het tweede lid van artikel 160 Gemeentewet dat een besluit tot de oprichting van en de deelneming in stichtingen, maatschappen, vennootschappen, verenigingen, coöperaties en onderlinge waarborgmaatschappijen niet eerder wordt genomen dan nadat de raad een ontwerpbesluit is toegezonden en hij zijn wensen en bedenkingen ter kennis van het college heeft kunnen brengen.

In het vijfde lid zijn aanvullende eisen aan dergelijke besluiten gesteld. Het publieke belang moet door het college worden gemotiveerd. Daarbij draagt de verordening het college op bij het aangaan van dergelijke overeenkomsten zo mogelijk zekerheden te bedingen. Immers, als bij een gemeente wordt aangeklopt voor bijvoorbeeld een lening of garantiestelling dan hebben banken in veel van die gevallen er blijkbaar niet al te veel vertrouwen (meer) in.

Artikel 12 Ander financieel beleid

In de verordening is voor gekozen allerlei financiële beleidsonderwerpen bij de begroting aan de orde te stellen en niet door middel van afzonderlijke beleidsnota’s. In zijn algemeenheid moet de begroting het instrument zijn tot vaststelling van het totale financiële beleid (integrale afweging). Dat laat uiteraard onverlet dat in voorkomende gevallen een afzonderlijke beleidsnota kan worden gevraagd. De onderwerpen hebben betrekking op alle verplichte paragrafen en toegevoegd zijn, gelet op het financiële en of bestuurlijke belang, de verstrekte subsidies en misbruik en oneigenlijk gebruik van gemeentelijke regelingen. Indien het noodzakelijk wordt geacht kunnen er beleidsonderwerpen toegevoegd worden.

Artikel 13 Administratie

Onder dit artikel zijn algemene bepalingen opgenomen voor de inrichting van de gemeentelijke administratie. Op hoofdlijnen wordt opgedragen welke gegevens systematisch moeten worden vastgelegd en aan welke eisen deze gegevens moeten voldoen.

Artikel 14 Interne controle

De accountant toetst jaarlijks van de jaarrekening of deze een getrouw beeld geeft van de gemeentelijke financiën en of de (financiële) beheershandelingen die eraan ten grondslag liggen rechtmatig zijn verlopen. De accountantscontrole is in een separate verordening op basis van artikel 213a Gemeentewet gereglementeerd. Artikel 14 draagt het college op maatregelen te treffen opdat gedurende het jaar of vooraf aan de accountantscontrole de gemeente zelf nagaat of de cijfers in de administraties een getrouw beeld geven en of de financiële beheershandelingen die aan de baten en lasten en de balansmutaties ten grondslag liggen rechtmatig (zijn) verlopen.

Artikel 15 Financiële organisatie

Hier zijn de uitgangspunten voor de financiële organisatie bepaald. Volgens het eerste lid letter a van artikel 160 Gemeentewet is het college bevoegd regels vast te stellen over de ambtelijke organisatie van de gemeente. Het college wordt onder letter a, b, c en d van het artikel uit de verordening opgedragen bepaalde van deze regels die de financiële organisatie betreffen, vast te leggen in besluiten zoals een organisatiebesluit, het mandaatbesluit, een budgethoudersregeling en financieel mandaat, procesbeschrijvingen, een treasurystatuut en de afdelingsplannen.

Artikel 16 Inkoop en aanbesteding

Artikel 16 draagt het college op een inkoopreglement op te stellen. Dit reglement moet in overeenstemming met de kaders die door de gemeenteraad gesteld zijn over het inkoopbeleid. De regels in een dergelijk inkoopreglement moeten natuurlijk wel Europa-proof zijn. Europese aanbestedingsregels maar ook nationale aanbestedingsregels moeten worden nageleefd en vormen het kader waarbinnen een dergelijk inkoopreglement moet worden opgesteld.

De gemeenteraad heeft op 20 december 2007 het inkoopbeleid herijkt en aangepast. De interne regels zijn in een protocol door het college vastgesteld.

Artikel 17 Inwerkingtreding

De verordening treedt in de plaats van de vorige op grond van artikel 212 Gemeentewet ingestelde verordening. Het artikel bepaalt dat de verordening van toepassing is op de jaarrekening en –verslag over 2009 en alle stukken van de volgende begrotingsjaren.

Binnen twee weken na vaststelling door de raad moet het college de verordening aan gedeputeerde staten zenden (artikel 214 Gemeentewet). Gedeputeerde staten kunnen te allen tijde een onderzoek instellen naar het beheer en de inrichting van de financiële organisatie en de verordening ex artikel 212 Gemeentewet.

De financiële verordening heeft enkel interne werking en is dus niet een besluit van algemene strekking in de zin van de Algemene Wet Bestuursrecht. De verordening hoeft dan ook niet gepubliceerd te worden, voordat zij in werking kan treden.

Artikel 18 Overgangsbepalingen

Het eerste lid bevat de overgangsbepaling dat voor bepaalde activa de tot dan toe gehanteerde afschrijvingstermijnen en/of –methodiek blijven gelden.

Artikel 19 Citeertitel

Dit is de naam, waarmee in de gemeentelijke stukken naar deze verordening moet worden verwezen.

-.-.-.-.-.-.-.-.-.-.-.-.-.-.-.-

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl