Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR610085

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR610085/1

Regeling vervallen per 01-01-2021

Besluit van het college van burgemeester en wethouders van de gemeente Oirschot houdende regels omtrent schuldhulpverlening Beleidsplan schuldhulpverlening 2017 – 2019

Geldend van 16-05-2018 t/m 31-12-2020

Intitulé

Besluit van het college van burgemeester en wethouders van de gemeente Oirschot houdende regels omtrent schuldhulpverlening Beleidsplan schuldhulpverlening 2017 – 2019Dit plan is opgesteld door en in samenwerking met: ISD de Kempen (Bergeijk, Bladel, Eersel, Reusel-De Mierden en Oirschot), Breda, Roosendaal, Werkendam en Woudrichem. Het plan is geschreven vanuit ‘de gemeente’ als aanbieder van schuldhulpverlening.

Inleiding

Schuldhulpverlening is een onderwerp dat sinds jaren in alle facetten flink in beweging is. Steeds meer en ook andere burgers hebben te maken met problematische schulden. Behoorden voorheen mensen met lage inkomens of een uitkering tot de risicogroep die door schulden werd getroffen, nu wordt een verschuiving gesignaleerd naar ook hogere inkomensgroepen. Baanverlies in combinatie met onder andere (hoge) hypotheeklasten is hier onder meer debet aan.

De schuldenproblematiek ‘vergroent, vergrijst, versteent, onderneemt en verdient’. Dat wil zeggen dat ook steeds meer jonge mensen (‘groen’), gepensioneerden en ouderen (‘grijs’), huizenbezitters (‘steen’), zelfstandige ondernemers (en dan met name zzp’ers) en mensen in loondienst, waaronder zelfs tweeverdieners in een schuldsituatie terechtkomen. 1

Daarnaast komt er meer nadruk te liggen op de zelfredzaamheid van mensen. Dat leidt er toe dat schuldhulpverlening complexer wordt. Een effectieve schuldhulpverlening is daarbij belangrijk.

Sinds 1 juli 2012 is de Wet gemeentelijke schuldhulpverlening (hierna: Wgs) van kracht geworden, zodat de schuldhulpverlening vanaf dat moment een wettelijke taak is geworden. In de Wgs is slechts summier beschreven hoe gemeenten de schuldhulpverlening moeten uitvoeren. De nadere invulling ervan is voor de Kempengemeenten vastgelegd in dit beleidsplan.

De Wgs omschrijft ‘wat’ gemeenten moeten realiseren, maar niet ‘hoe’ dat dient te gebeuren. De vaststelling en uitvoering wordt daarbij overgelaten aan gemeenten. De gemeenten zijn regisseur van het beleid en bepalen met de ketenpartners wie welke rol heeft in de uitvoering.

Actuele en toekomstige ontwikkelingen zullen ook de komende jaren door ISD de Kempen worden gevolgd. Waar verbeteringen mogelijk zijn in het proces van schuldhulpverlening, zal hierop worden ingespeeld.

Hoofdstuk 1: Missie en visie

Missie: ISD de Kempen wil een betrouwbare partner zijn die op proactieve wijze, samen met anderen, een kwalitatieve bijdrage levert aan de participatie van haar inwoners ter bevordering van de zelfredzaamheid.

Visie: Schuldhulpverlening is er in beginsel voor alle inwoners met schulden.

Achterliggende problemen worden eveneens aangepakt om financiële problemen met succes en duurzaam te bestrijden. Dit doen we samen met onze ketenpartners. Daarbij ligt de verantwoordelijkheid voor het slagen van het traject bij de klant.

Schuldhulpverlening is een onderwerp dat in alle facetten flink in beweging is. Behoorden voorheen mensen met lage inkomens of een uitkering tot de risicogroep die door schulden getroffen werd, nu wordt een verschuiving gesignaleerd naar ook hogere inkomensgroepen. Baanverlies in combinatie met onder andere (hoge) hypotheeklasten is hier onder meer debet aan. Misschien nog wel meer dan in het verleden, is schaamte een belangrijke reden dat mensen zich niet, of erg laat, melden voor hulp bij hun financiën.

Vanwege de 3D-transitie kijkt de gemeente op een andere manier naar schuldhulp-verlening. Problemen worden integraal aangepakt waar dat nodig is. Daarnaast komt de nadruk meer te liggen op de zelfredzaamheid van mensen. De verantwoordelijkheid om problemen op te lossen moet blijven liggen bij degene die ze veroorzaakt. Rekeningen moeten worden betaald en schulden afgelost.

Het is voor de lokale situatie en schuldenaar zelf goed als hij in staat is eigenstandig zijn problemen het hoofd te bieden en een gedragsverandering te bewerkstelligen. Tegelijkertijd zijn er nieuwe inzichten vanuit onderzoek 2 die ons leren dat het langdurig leven met schulden een negatief effect heeft op de mentale capaciteit van mensen. Zij kunnen minder goed anticiperen en juiste prioriteiten stellen. Er ontstaat vaak een tunnelvisie. Deze negatieve effecten bemoeilijken het proces van gedragsverandering omdat zij het “oude gedrag” juist versterken. Dit vraagt dus het nodige begrip en kwaliteit van de hulpverlening. De kanttekening moet worden gemaakt dat een groep mensen overblijft die hier verdere ondersteuning bij nodig heeft.

Hoofdstuk 2: De uitgangspunten

De uitvoering van schuldhulpverlening is gebaseerd op een aantal uitgangspunten, te weten:

- •

De schuldenaar is probleemeigenaar

Schuldhulpverlening begint bij de burger zelf. De gemeente ondersteunt alleen indien dat nodig is.

- •

Aansluiten bij de mogelijkheden van de klant

Welke vorm van hulp wordt ingezet en welke partners daarbij worden betrokken, is – binnen de kaders die de wet- en regelgeving alsook de gemeenten daaraan stellen - afhankelijk van wat de klant zelf kan en wil, maar ook van de aard van de problemen die aan de situatie ten grondslag ligt.

- •

Integrale schuldhulpverlening

Deze aanpak houdt in dat wanneer sprake is van een meervoudige problematiek, er ook gekeken wordt of er problemen zijn waarvoor andere hulpverlening dient te worden ingezet.

- •

Het (opnieuw) ontstaan van schulden dient te worden voorkomen

Door aandacht voor preventie en nazorg wordt er naar gestreefd het (opnieuw) ontstaan van schulden te voorkomen.

In het onderstaande worden deze uitgangspunten nader toegelicht.

De schuldenaar is probleemeigenaar

De aanmelding voor schuldhulpverlening vindt uitsluitend bij ISD de Kempen plaats, maar de signalering en doorverwijzing vindt breder plaats, bijv. vanuit een lokaal loket. Schuldenaren melden zich met allerlei vragen en problemen. Vaak is er een directe aanleiding aan te wijzen waarom iemand juist op dat moment om hulp vraagt. De situatie kan zo ernstig zijn dat een afsluiting van energie of huisuitzetting dreigt. Maar ook aanhoudende ruzies thuis of angst voor weer een deurwaarder kunnen een keerpunt zijn.

In het verleden werd bij elke aanmelding gekeken of sprake was van een problematische schuldsituatie. Op basis daarvan werd al dan niet geprobeerd om een schuldregeling te treffen die leidt tot een schuldenvrije toekomst.

Het nieuwe uitgangspunt van de eigen verantwoordelijkheid leidt er toe dat niet automatisch bij elke aanmelding wordt nagegaan of een schuldregeling mogelijk is. Als de schuldenaar als probleemeigenaar wordt beschouwd, dan is zijn wens ten aanzien van de situatie medebepalend. Wil iemand bijvoorbeeld wel een dreigende huisuitzetting afwenden maar geen schuldregeling, dan wordt geadviseerd wat daarvoor nodig is. Vanzelfsprekend is daarbij geen sprake van een ‘u vraagt, wij draaien’ relatie, waarbij uiteraard rekening wordt gehouden met de capaciteiten van de klant.

Maatwerk is belangrijk, omdat geen enkele situatie gelijk is. Per situatie moet worden ingeschat of ondersteuning bij de hulpvraag van de schuldenaar bijdraagt aan participatie en het voorkomen van maatschappelijke kosten. Is dat het geval, dan kan ISD de Kempen haar diensten aanbieden. Door bijvoorbeeld een huisuitzetting af te wenden, worden aanzienlijke kosten voorkomen. ISD de Kempen zal de schuldenaar in kwestie nadrukkelijk adviseren om het hele schuldenpakket aan te pakken. Voor het doorlopen van een schuldregeling is dat in ieder geval een voorwaarde.

Deze invulling van vraaggericht werken, levert ook efficiencyvoordelen op. ISD de Kempen treft namelijk geen regeling voor iemand die niet intrinsiek gemotiveerd is.

Aansluiten bij de mogelijkheden van de klant

Naast de persoonlijke hulpvraag is ook de bereidheid tot het aanpassen van het gedrag van de schuldenaar alsook de regelbaarheid van het schuldenpakket bepalend voor het aanbod dat een schuldenaar krijgt. ISD de Kempen houdt in haar werkwijze met beide componenten rekening.

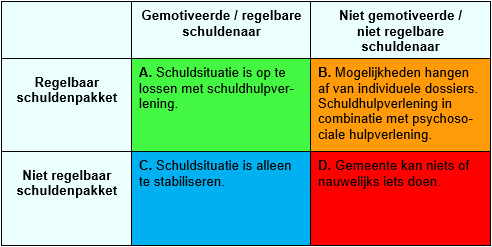

Veel gemeenten maken gebruik van een daarvoor ontwikkeld kwadrant. De twee centrale vragen in dat kwadrant luiden:

- -

Is de schuldenaar gemotiveerd om zijn situatie aan te pakken?

- -

Is de schuldsituatie regelbaar?

Een ‘gemotiveerde schuldenaar’ houdt zich (met hulp) aan afspraken en maakt geen nieuwe schulden. Ook is de schuldenaar bereid zich in te zetten om meer inkomen te verwerven en ten gunste van crediteuren keuzes te maken in het bestedingspatroon.

Een regelbare schuldsituatie houdt in dat alle schulden in principe met een schuldregeling kunnen worden opgelost. Schulden die niet voor een schuldregeling in aanmerking komen zijn onder andere boetes, fraudevorderingen, restschulden van nog te verkopen woningen en schulden waarvoor nog juridische procedures lopen. Door de (on)gemotiveerde schuldenaar af te zetten tegen het (on)regelbare schuldenpakket ontstaat een kwadrant met groepen voor wie het maximaal haalbare varieert van een schuldregeling tot het op orde brengen van de beslagvrije voet.

A. (Groen)

Hierbij wordt gestreefd naar het hoogst haalbare, in overeenstemming met de doelen van de klant. In ieder geval wordt gewerkt aan een beheersbare schuld. De haalbaarheid van een schuldregeling wordt onderzocht, waarbij de klant uiteindelijk schuldenvrij wordt.

B. (Oranje)

Wanneer klanten niet bereid zijn inspanningen te leveren voor het behalen van een verbetering in de schuldsituatie, wordt door ons het minimale gedaan. Wij kunnen helpen bij het stabiliseren van de schuldsituatie, zodat de schulden niet verder oplopen. Daarnaast kunnen wij doorverwijzen naar andere hulpverlenende instanties voor begeleiding, zodat de klant verder wordt geholpen.

C. (Blauw)

Wanneer vanwege het type schulden een schuldregeling niet mogelijk is, kan ISD de Kempen wel begeleiding bieden om geen nieuwe schulden te maken. Wanneer de schuldsituatie is veranderd (het huis is verkocht of de juridische procedure is beëindigd), komt de schuldenaar mogelijk in het groene vak (A) terecht, zodat dan wel een schuldregeling mogelijk is.

D. (Rood)

We verwijzen deze burgers door naar de juiste instantie (bijvoorbeeld een bewindvoerderskantoor) die ze vooruit kan helpen. Uiteraard staat onze deur altijd open, zodra een verandering in gedrag of schuldenpakket is bewerkstelligd.

Dit theoretische kwadrant maakt de grenzen scherp terwijl de praktijk veelal juist allerlei nuances kent. Het kwadrant is nadrukkelijk een denkmodel. In de dagelijkse praktijk maken de schuldhulpverleners van ISD de Kempen de afweging wat er mogelijk is in een specifieke situatie. Schuldhulpverlening is altijd maatwerk.

Het leveren van maatwerk volgens dit principe van het kwadrant zorgt ervoor dat in principe aan niemand hulp bij financiële problemen hoeft te worden geweigerd. Ook wanneer de schuldhulpverlening aan een klant niet het gewenste resultaat heeft opgeleverd, kan bij een volgende aanvraag (weer) beperkte ondersteuning worden geboden. Wanneer het perspectief (combinatie van motivatie en financiële situatie) van de recidivist aantoonbaar is verbeterd, kan het niveau van dienstverlening daarop worden aangepast.

Integrale schuldhulpverlening

Voor veel schuldenaren geldt dat ze niet alleen een financieel probleem hebben, maar ook andere, daarmee samenhangende problemen. Daarbij dragen de andere problemen soms bij aan het ontstaan van de schuldsituatie en zijn deze in andere gevallen juist door de financiële problemen veroorzaakt. Landelijk onderzoek heeft uitgewezen dat tenminste de helft van de schuldenaren op het moment dat ze zich aanmelden bij de schuldhulpverlening ook contact hebben met andere ondersteunende organisaties (zoals maatschappelijk werk en vrijwilligersorganisaties).

Omdat zoveel schuldenaren te maken hebben met een samenloop van problematieken, is het voor een duurzame oplossing van belang dat niet alleen de financiën maar ook de andere problemen worden aangepakt. In de schuldhulpverlening wordt een dergelijke samengestelde aanpak aangeduid met de term ‘integrale schuldhulpverlening’.

In lijn met de eerder genoemde eigen verantwoordelijkheid van de klant is de hulpverlening niet vrijblijvend. Als sprake is van met elkaar samenhangende problematieken, wordt van de schuldenaar gevraagd zich op alle terreinen in te zetten waar de problematiek speelt. ISD de Kempen en haar ketenpartners (zoals woningbouwcorporaties, Project Thuisadministratie et cetera) hanteren in dit kader het concept van voorwaardelijke hulpverlening. Als een schuldenaar zich onttrekt aan de hulpverlening van bijvoorbeeld verslavingszorg, dan kan dat aanleiding zijn om ook de uitvoering van de schuldhulpverlening te staken.

Naast hulpverlening is ook participatie van belang. Integrale schuldhulpverlening betekent ook dat wordt gekeken naar de mogelijkheden om aan het werk te gaan of meer te gaan werken dan dat op basis van de huidige uren wordt gedaan. Dit kan ook als vereiste worden gesteld om het traject meer kans van slagen te laten hebben. Andersom kan een gestabiliseerde schuldsituatie de klant rust geven, waardoor hij in staat is om meer te participeren of zelfs (meer) te gaan werken. Dit kan ook vrijwilligerswerk zijn of het deelnemen aan een re-integratietraject.

Schuldhulpverlening in relatie tot participatie betekent ook dat kinderen kunnen participeren in de maatschappij. Dit doordat het financieel mogelijk wordt voor een gezin om een kind lid te laten worden van een sport- of muziekvereniging.

Het (opnieuw) ontstaan van schulden dient te worden voorkomen

Ook voor schuldsituaties geldt dat voorkomen beter is dan genezen. Preventief handelen – zoals het geven van voorlichting - kan er toe leiden dat voorkomen wordt dat (nieuwe) schulden ontstaan of dat schulden groter worden. Ook een adequate nazorg kan hiertoe leiden. Voor een toelichting hierop verwijzen wij naar hoofdstuk 3.

Hoofdstuk 3: De drie pijlers

Preventie & nazorg, stabilisatie en het oplossen van schulden zijn dé drie pijlers waarop de uitvoering van de schuldhulpverlening is gebaseerd. In het onderstaande lichten wij dit nader toe.

Pijler 1: Preventie & Nazorg

Net als in andere sociale domeinen, geldt ook voor schuldsituaties dat voorkomen altijd beter is dan genezen. Om die reden zet ISD de Kempen in op preventie en nazorg. Daarbij hanteert ISD de Kempen als uitgangspunt dat schuldenproblematiek in veel situaties het gevolg is van een gedragsprobleem bij de schuldenaar. Verkeerde keuzes, geen bereidheid om bepaalde concessies te doen en het onvermogen om realistische inschattingen te maken, spelen naast life-events vaak een rol bij het ontstaan van financiële problemen. Daarbij kan bij life-events worden gedacht aan werkloosheid en scheiding.

Het doel van preventie en nazorg is om te komen tot bewustwording bij inwoners van de Kempengemeenten. Dit om te voorkomen dat zij (opnieuw) financiële verplichtingen aangaan die zij niet kunnen betalen. Op die manier kunnen belemmeringen voor participatie en/of maatschappelijke kosten worden voorkomen. Binnen ISD de Kempen is op diverse manieren aandacht voor preventie en vroegsignalering in het kader van schuldhulpverlening. Voorbeelden hiervan zijn:

- -

afspraken die zijn gemaakt met leveranciers van energie en water over het doorgeven van gegevens van wanbetalers;

- -

afspraken die zijn gemaakt met woningcorporaties over het doorgeven van gegevens van wanbetalers;

- -

het verzorgen van scholing voor ketenpartners zodat zij op de hoogte blijven van de laatste ontwikkelingen van schuldhulpverlening;

- -

het project thuisadministratie, zodat inwoners die moeite hebben om hun administratie op orde te houden, hierbij ondersteuning krijgen aangeboden;

- -

inwoners van de Kempengemeenten worden periodiek op de hoogte gehouden over inkomensondersteunende regelingen van ISD de Kempen;

- -

ISD de Kempen geeft financiële voorlichting op onder andere banenmarkten en avonden van vrijwilligersorganisaties;

- -

ISD de Kempen biedt op het gebied van schuldhulpverlening ook sociaal raads-liedenwerk;

- -

ISD de Kempen ontvangt een melding van de zorgverzekeraars indien een klant van de Collectieve Zorgverzekering voor Minima een betalingsachterstand heeft, zodat zij in overleg met de klant de betalingsachterstand kan oplossen;

- -

de pilot Schuldhulpverlening aan de Poort, wat inhoudt dat wanneer tijdens de het uitkeringsintakegesprek blijkt dat sprake is van financiële problemen, direct een overdracht naar schuldhulpverlening kan plaatsvinden;

- -

de werkgeversbenadering, waarbij de Kempengemeenten actieve voorlichting ten aanzien van werkgeversdienstverlening geven. Deze benadering wordt meegenomen in het jaarplan van Kempenplus.

- -

de gemeentelijke afdelingen financiën verlenen kwijtschelding van gemeentelijke belastingen.

Bovenstaande diensten en activiteiten richten zich op zowel risicogroepen als op een breed publiek.

Preventie leidt ertoe dat mensen niet in financiële problemen komen, dan wel dat geen nieuwe schulden ontstaan of dat schulden niet groter worden. ISD de Kempen probeert terugval en recidive te voorkomen.

|

De Monitor betalingsachterstanden toont aan dat ruim een kwart van de Nederlandse huishoudens een of meer schulden heeft uitstaan. Bij één op de tien huishoudens is de nood zo hoog dat er van een ‘problematische schuldsituatie’ sprake is. |

Nazorg is ook een vorm van preventie, het is immers bedoeld om te voorkomen dat inwoners opnieuw problematische schulden krijgen. Door de schuldenproblematiek bij de wortel aan te pakken kan terugval worden voorkomen. Hierbij is een integrale aanpak van groot belang. In hoeverre is de schuldenaar bereid of in staat tot een verandering in zijn gedrag?

Nazorg wordt geboden na afloop van een traject schuldhulpverlening. Dit kan, afhankelijk van de specifieke situatie, meer of minder intensief worden ingestoken. Het voorkomen van terugval is belangrijk, want naast het oplossen van de schuldsituatie moet worden bereikt dat de klant zelf kan zorgen voor een gezonde financiële toekomst. Wanneer dat nog niet mogelijk blijkt, kan langdurige ondersteuning in een lage frequentie noodzakelijk zijn. Wanneer gedurende een traject blijkt dat een hoger risico bestaat op terugval, kan er uitgebreidere nazorg worden aangeboden via ISD de Kempen in samenwerking met project thuisadministratie of een bewindvoerder.

Pijler 2: Stabilisatie

In de stabilisatiefase ligt de nadruk op het in balans brengen van inkomen en vermogen. Er wordt in deze fase gekeken of er mogelijkheden zijn het inkomen te verhogen door bijvoorbeeld meer uren te werken of gebruik te maken van inkomensondersteunende regelingen zoals belastingtoeslagen en minimaregelingen. De schuldsituatie wordt gestabiliseerd. Dat betekent dat vanaf de eerste dag geen nieuwe schulden mogen worden gemaakt.

Deze stabilisatiefase richt zich met name op personen waarbij het inkomen niet op orde is of de vaste lasten te hoog zijn, jongeren zonder afloscapaciteit, personen met ‘niet-regelbare schulden’ en personen bij wie sprake is van niet-regelbaar gedrag.

Het doel van deze fase is een situatie van rust creëren, van waaruit de aflossing van de schulden kan worden opgestart. Een schuldregeling is niet nodig indien het schuldenpakket volledig kan worden afgelost. Dit is anders indien een klant zogeheten ‘niet saneerbare schulden’ heeft. In dat geval is het resultaat van deze fase om een beheersbare situatie te creëren waarin de klant geen nieuwe schulden maakt. Daarbij is de focus ook gericht op het afbetalen van alle schulden over een langere periode.

Met de inzet van stabilisatie worden verschillende resultaten geboekt. Bij personen die niet meteen kunnen instromen in een schuldregeling, kan stabiliteit worden gecreëerd die nodig is om op een later moment wel te kunnen instromen. Voor personen voor wie een schuldregeling ook op afzienbare termijn niet binnen bereik ligt, kan stabiliteit er aan bijdragen dat hun situatie niet verder escaleert. Stabilisatie kan een voorfase zijn van het oplossen van schulden, maar dat is niet in iedere situatie het geval.

Pijler 3: Het oplossen van schulden

Het doel van het oplossen van schulden is om een schuldenvrije toekomst te realiseren. Daarbij geldt het uitgangspunt dat de schuldenaar in beginsel zijn schulden volledig afbetaalt. In sommige situaties is daarbij een herschikking van de verplichtingen nodig, bijvoorbeeld door de inzet van betalingsregelingen of herfinancieringen door de Kredietbank West-Brabant.

In sommige gevallen is een volledige betaling niet reëel. In die gevallen wordt getracht een schuldsanering of schuldbemiddeling te treffen. Bij een schuldsanering wordt een krediet verstrekt door de Kredietbank West-Brabant waarmee de schulden in één keer worden afgelost. De schuldenaar heeft daarna nog maar één schuldeiser, namelijk de Kredietbank West-Brabant. Bij schuldbemiddeling ontvangen de schuldeisers periodiek een deel van het door de Kredietbank West-Brabant van het inkomen van de schuldenaar gereserveerde bedrag. De schuldenaar behoudt in dat geval dus meer schuldeisers. In beide gevallen wordt op enig moment aan de crediteuren gevraagd om kwijtschelding te verlenen van (een gedeelte) van de schulden.

Schuldeisers kunnen de voorgestelde schuldregeling weigeren. Eventueel samen met de klant kan een afweging worden gemaakt of WSNP (Wet Schuldsanering Natuurlijke Personen) wordt aangevraagd. In dat geval kan de rechter de schuldeisers dwingen akkoord te gaan met een gedeeltelijke aflossing van de schuld. Ook hier volgt kwijtschelding van de restschuld na drie of vijf jaar, mits het traject door de klant goed wordt doorlopen.

Het resultaat van deze pijler is dat de schuldenaar op afzienbare termijn schuldenvrij wordt.

Samenvatting pijlers

|

Preventie & nazorg |

Stabilisatie |

Oplossen |

|

Doelgroep:

|

Doelgroep:

|

Doelgroep:

|

|

Ondersteuningsvormen:

|

Ondersteuningsvormen: - Budgetbeheer;

|

Ondersteuningsvormen:

|

|

Door wie?

|

Door wie?

|

Door wie?

|

Specifieke groepen binnen de pijlers

Personen in een crisissituatie

De wet schrijft voor dat daar waar sprake is van één van onderstaande crisissituaties, de consulent schuldhulpverlening binnen 3 werkdagen een intakegesprek met de klant moet inplannen. Afhankelijk van de specifieke situatie, wordt de juiste actie ondernomen.

Er is sprake van een crisissituatie als een van de volgende situaties zich voordoen:

- -

dreigende huisuitzetting;

- -

dreigende afsluiting gas/water/elektriciteit;

- -

openbare verkoop inboedel.

Zelfstandigen

In het kader van de Wgs zijn gemeenten verplicht om schuldhulpverlening te bieden aan alle natuurlijke personen. Naast particulieren behoren ook zzp-ers en kleine zelfstandigen tot de groep ‘natuurlijke personen’. Vanuit de bijstandverlening aan zelfstandigen worden ondernemers met financiële problemen geholpen door ISD de Kempen.

In sommige gevallen (bijvoorbeeld wanneer de zelfstandige een partner heeft met een inkomen boven bijstandsniveau) komen ondernemers niet voor bijstand in aanmerking. Wanneer de schulden van de ondernemer voortkomen uit slecht financieel beheer, terwijl de onderneming wel voldoende inkomen genereert, kan ondersteuning door middel van bijvoorbeeld externe budgetbegeleiding een goede ondersteuning zijn. Bijstandverlening aan zelfstandigen en schuldhulpverlening werken dan gezamenlijk en integraal aan een oplossing voor de financiële problemen van de ondernemer.

Gezinnen met kinderen

De Wet gemeentelijke schuldhulpverlening schrijft voor dat iedere gemeente in haar beleidsplan dient op te nemen wat de inzet is ten behoeve van gezinnen met kinderen. Uitgangspunt daarbij is dat iedereen die zich meldt, direct in behandeling wordt genomen en dat ISD de Kempen zorgt voor een passend aanbod. Mocht er op enig moment toch een wachtlijst ontstaan, dan krijgen gezinnen met kinderen voorrang.

Ketenpartners

De samenwerking met ketenpartners is ervoor bedoeld dat partners de effectiviteit van elkaars inspanningen om een traject te laten slagen op positieve wijze kunnen beïnvloeden. Op die manier kunnen zij elkaar versterken en dubbel werk voorkomen. ISD de Kempen onderhoudt nauwe banden met onder andere verslavingszorg, GGz-instellingen, Project Thuisadministratie, de Kredietbank, maatschappelijke opvang, maar ook met schuldeisers (waaronder de woningcorporaties, leveranciers van water en energie, incassobureaus), bewindvoerders en de rechtbank zijn belangrijke partners waarmee ISD de Kempen samenwerkt. Tijdens de verschillende fasen van het schuldhulpverleningstraject spelen zij ieder hun eigen rol. Aan de voorkant hebben zij een taak in de vroegsignalering en doorverwijzing. Gedurende het proces ziet hun rol op begeleiding en het nakomen van afspraken. Na het doorlopen van het proces geldt dat de partners moeten proberen te voorkomen dat er opnieuw een schuldsituatie ontstaat. De onderlinge contacten tussen de belangrijkste ketenpartners voor de Kempengemeenten zijn goed en de lijntjes zijn kort.

Vanuit het project Thuisadministratie worden vrijwilligers ingezet in de schuldhulp-verleningsketen. De taken en verantwoordelijkheden van de vrijwilligers zijn vastgelegd in werkafspraken. Dit om de grens van vrijwilligerswerk in relatie tot de werkzaamheden van de professional te bewaken. Landelijk (o.a. vanuit de NVVK) vindt discussie plaats over de (strakke) grens waarbinnen vrijwilligers hun werkzaamheden kunnen uitvoeren. Vragen over het borgen van continuïteit, aansprakelijkheid en juridische context spelen hierin een belangrijke rol. ISD de Kempen volgt de ontwikkelingen en zal, indien noodzakelijk, hierop anticiperen.

Op grond van de eigen verantwoordelijkheid van de cliënt is schuldhulpverlening niet vrijblijvend. In de situatie waarin sprake is van met elkaar samenhangende problematieken, wordt van de schuldenaar gevraagd zich in te zetten op alle terreinen waarop de problematieken spelen. Indien een schuldenaar zich onttrekt van bijvoorbeeld verslavingszorg, is dat een aanleiding om de uitvoering van de schuld-hulpverlening te staken. Er is hier derhalve sprake van voorwaardelijke hulpverlening.

Hoofdstuk 4: Juridische context

De Wgs kent juridische gevolgen voor de dagelijkse praktijk. De beginselen van de Algemene wet bestuursrecht zijn van toepassing op de gemeentelijke schuldhulp-verlening. Dit betekent dat aan het indienen van een aanvraag voor schuldhulpverlening juridische gevolgen zijn verbonden. Concreet betekent dit dat met de invoering van de wet ook een procesgang naar bezwaar en beroep mogelijk is geworden.

De inwoner doet een schriftelijke aanvraag voor toegang tot de gemeentelijke schuldhulpverlening. Het college neemt het besluit op de aanvraag. Het nemen van het besluit is via het Mandaatbesluit gemandateerd aan ISD de Kempen.

Het besluit op de aanvraag deelt het college mee in een beschikking. In het besluit, wat binnen 8 weken wordt genomen, wordt de reden voor toelating dan wel weigering tot Schuldhulpverlening gemotiveerd toegelicht. Indien het besluit niet binnen 8 weken is genomen, kan de Wet dwangsom en beroep bij niet tijdig beslissen in werking treden.

Indien de aanvrager zijn aanvraag moet aanvullen met nadere gegevens en de aanvrager dit niet tijdig doet, kan een aanvraag conform de Algemene wet bestuursrecht ook buiten behandeling worden gesteld.

De volgende besluiten zijn vatbaar voor bezwaar (en in een later stadium beroep):

- -

besluit tot het weigeren van schuldhulpverlening;

- -

besluit tot het doen van een aanbod voor schuldhulpverlening;

- -

besluit tot het intrekken van het aanbod dan wel het beëindigen van de regie over

- -

de schuldhulpverlening;

- -

besluit tot het wijzigen van het aanbod of het nader invullen daarvan.

Als er een aanbod wordt gedaan, kan men het ook niet eens zijn met de inhoud ervan. Dit kan een grond zijn om een bezwaarschrift in te dienen.

Zodra een aanvrager toegang tot de schuldhulpverlening wordt verleend, wordt hem een passend aanbod gedaan in de vorm van een traject. Dit aanbod is echter niet vrijblijvend. Schuldhulpverlening heeft immers zijn prijs. Van de klant wordt een actieve deelname verwacht aan zijn traject. Hij heeft een inlichtingenplicht en hij heeft een plicht tot medewerking. Komt hij deze verplichtingen niet na, dan werkt dit belemmerend. Het college kan hem vervolgens daarvoor “sanctioneren”, bijvoorbeeld door het traject stop te zetten.

De Wgs kent slechts één uitsluitingsgrond: de vreemdeling die onrechtmatig in Nederland verblijft. Gemeenten kunnen mensen wel weigeren nadat er een afweging is gemaakt van individuele omstandigheden. In de Beleidsregels Schuldhulpverlening van de Kempengemeenten is opgenomen wie toegang krijgt tot de gemeentelijke schuldhulpverlening, onder welke voorwaarden, en welke verplichtingen gelden voor het verstrekken van inlichtingen en medewerking.

Op grond van de Wgs is het mogelijk schuldhulp te weigeren aan iemand die fraude heeft gepleegd met financiële benadeling van een bestuursorgaan tot gevolg. Deze inwoner moet daarvoor onherroepelijk strafrechtelijk veroordeeld zijn of een bestuurlijke sanctie opgelegd hebben gekregen.

In principe sluiten ISD de Kempen de hulpverlening niet uit, maar fraude mag niet lonen. In individuele gevallen wordt bekeken of de fraudevordering meegenomen kan worden in de schuldensituatie en er toch een schuldhulpverleningstraject kan worden opgezet. Wanneer dat niet mogelijk is zal de oplossingsrichting gezocht worden in bijvoorbeeld inkomensbeheer en stabilisatie van de schulden. Door het beheersbaar maken van schulden kan de klant in ieder geval beschikken over een inkomen op minimumniveau om verergering van de situatie te voorkomen.

Hoofdstuk 5: Doelstellingen en kwaliteit

Inspanningen die worden geleverd op het gebied van schuldhulpverlening dienen aantoonbaar effectief te zijn. Om te kunnen sturen op effectiviteit 3 moet in de eerste plaats duidelijk zijn wat de effectiviteit bepaalt.

We meten de effectiviteit door na te gaan wat de resultaten zijn van ISD de Kempen. De resultaten van ISD de Kempen zijn niet alleen afhankelijk van de kwaliteit van de eigen processen, maar ook van de aard van de schuldenproblematiek die zich aandient en de opstelling van schuldenaren en crediteuren.

Het proces van schuldhulpverlening bij ISD de Kempen staat echter niet op zichzelf. Verschillende factoren beïnvloeden het proces en zijn daarmee van invloed op de kwaliteit. De voornaamste factoren zijn: kenmerken van de schuldenaren, kenmerken van de crediteuren, de opzet en uitvoering van de schuldhulpverlening en sociaal-demografische factoren zoals de samenstelling van de bevolkingsgroep en de verhouding tussen hoog en laag opgeleiden. Op drie van de vier factoren kan ISD de Kempen echter geen invloed uitoefenen.

|

Mensen komen in een schuldsituatie terecht door een heel complex van ingewikkelde factoren. Ook de achtergrond van iemand speelt een rol. Je steekt je makkelijker in de schulden als het in je omgeving normaal en geaccepteerd is om kredieten af te sluiten. |

Kwaliteitsborging

De kwaliteit van de schuldhulpverlening is één van de bepalende factoren voor de effectiviteit. Het is essentieel dat schuldeisers vertrouwen hebben in de wijze waarop de gemeentelijke schuldhulpverlening wordt uitgevoerd en dat recht wordt gedaan aan hun belangen.

Naast het aanbieden van gestandaardiseerd maatwerk is het voldoen aan aantoonbare kwaliteitseisen een belangrijke toegevoegde waarde voor het vertrouwen van zowel schuldeisers als schuldenaren. De NVVK (Vereniging voor schuldhulpverlening en sociaal bankieren) is de koepelorganisatie van schuldhulpverlenende instanties in Nederland. De NVVK heeft gedragscodes ontwikkeld waarin richtlijnen voor goede schuldhulpverlening opgenomen zijn.

ISD de Kempen is geen lid van de NVVK, maar houdt zich wel aan de opgestelde gedragscodes. De Kredietbank waarmee ISD de Kempen samenwerkt is wel lid van de NVVK. Zij kan in communicatie met crediteuren hiernaar verwijzen, zodat de kwaliteit van de schuldhulpverlening geborgd wordt.

Verantwoording richting Gemeenteraad

Conform de Wgs wordt de gemeenteraad via de jaarrekening jaarlijks geïnformeerd over de resultaten van schuldhulpverlening. Ook worden de belangrijkste cijfers, inclusief toelichting, ieder kwartaal in de managementrapportage opgenomen.

Hoofdstuk 6: Financiën

De schuldhulpverlening wordt gefinancierd vanuit zowel gemeentelijke budgetten als rijksmiddelen. De uitkering van het rijk is niet geoormerkt en het staat gemeenten dan ook vrij om zelf invulling te geven aan hoe zij schuldhulpverlening willen organiseren.

Jaarlijks legt ISD de Kempen middels de jaarrekening verantwoording af aan de Kempengemeenten over de uitvoering van dit door de gemeenteraad vastgestelde beleidsplan met betrekking tot de schuldhulpverlening. Dit plan kent een looptijd van vier jaar, zodat naar verwachting voor 2020 en verder een nieuw plan wordt opgesteld.

De uitvoering van Schuldhulpverlening bestaat niet alleen uit de primaire dienstverlening aan de klanten door de consulenten schuldhulpverlening, maar betreft ook een deel overhead en administratieve ondersteuning.

De productkosten bestaan uit de inkoop van bancaire producten bij de Kredietbank West-Brabant.

De uitvoeringskosten worden verdisconteerd in de bedrijfsvoeringskosten van ISD de Kempen die via de GRSK in rekening gebracht worden bij de deelnemende gemeenten. De uitgaven aan productkosten worden verantwoord in de jaarrekening van ISD de Kempen en rechtstreeks in rekening gebracht bij de gemeenten.

Maatschappelijke effecten

Bedacht dient te worden dat schuldhulpverlening geld kost, maar dat daar positieve maatschappelijke effecten tegenover staan. Effecten zoals:

- -

financiële rust voor de cliënt en daarmee een verbetering van zijn welzijn, perspectief en participatiekansen – alsmede voor zijn kinderen - en het voorkomen van relatiebreuken;

- -

voorkomen van huisuitzettingen;

- -

voorkomen van dak- en thuisloosheid.

Uit onderzoek is gebleken dat iedere euro die aan schuldhulpverlening wordt besteed, tussen de € 1,70 en € 2,60 oplevert. De baten worden met name behaald op het terrein van ‘uitkeringen’ en ‘wonen’.

|

Uit onderzoek is gebleken dat iedere euro die aan schuldhulpverlening wordt besteed, tussen de € 1,70 en € 2,60 oplevert. De baten worden met name behaald op het terrein van ‘uitkeringen’ en ‘wonen’. 4 |

Hoofdstuk 7: Algemene ontwikkelingen

Ouderen

Ouderen blijven tegenwoordig langer zelfstandig wonen. Soms gaat het hierbij om mensen die een zekere mate van kwetsbaarheid hebben en die niet altijd goed meer met hun geld kunnen omgaan. Wanneer dit wordt geconstateerd en de naaste familie c.q. de mantelzorger geen adequate oplossing kan bieden, is het van belang om vanuit de schuldhulpverlening een aanbod te doen. Dat kan door vooraf op verschillende plaatsen (bijv. huisarts, thuiszorg) kenbaar te maken dat bij vragen contact kan worden opgenomen met een schuldhulpverlener van de gemeente. De ondersteuning kan op verschillende manieren plaatsvinden, bijv. door informatieverstrekking of budgetbeheer.

De drie decentralisaties

Per 1 januari 2015 is een groot aantal wijzigingen opgetreden ten aanzien van diverse wettelijke regelingen. Het gaat om veranderingen in de Wmo, de Jeugdwet en de Participatiewet, ook wel de drie decentralisaties (3D’s) genoemd.

Een sterke verbinding tussen de drie transities kan grote voordelen hebben. Het is effectief als consulenten van de Participatiewet, Wmo en Jeugd elkaar gemakkelijk kunnen vinden. Wederzijds moet men naar elkaar (door)verwijzen, indien er situaties zijn waarin dat nodig is. Maatwerk is in dit soort omstandigheden erg belangrijk. Wanneer bijvoorbeeld een Wmo-consulent constateert dat er schuldproblemen zijn in een gezin, zal de Wmo-consulent direct contact moeten opnemen met de consulenten Schuldhulpverlening.

Kostendelersnorm en beslagvrije voet

Met de komst van de Participatiewet per 1 januari 2015 is ook de zogenoemde kostendelersnorm ingevoerd. Daarnaast wijzigt de beslagvrije voet. De kostendelers-norm houdt in dat in beginsel de uitkering per persoon lager wordt, wanneer er meerdere personen in één woning wonen. Voor de schuldhulpverlening heeft de invoering van de kostendelersnorm flinke gevolgen. De aflossingscapaciteit van iemand met schulden wordt namelijk lager, wanneer op deze persoon de kostendelersnorm van toepassing is. De kans op schulden neemt daardoor toe.

De beslagvrije voet is het gedeelte van het inkomen waarop schuldeisers geen beslag mogen leggen. Met de invoering van de kostendelersnorm is het correct vaststellen van de beslagvrije voet lastig geworden. Omdat er vaak te weinig informatie voorhanden is om de beslagvrije voet correct te berekenen, wordt deze regelmatig te laag vastgesteld door deurwaarders. Het is van belang dat schuldhulpverleners zich hier terdege bewust van zijn en kritisch beoordelen of de beslagvrije voet correct is vastgesteld. De overheid is nog bezig met het herzien van de beslagvrije voet.

Beschermingsbewind of onderbewindstelling

Beschermingsbewind is bedoeld als instrument voor klanten voor wie geen ander aanbod beschikbaar is om ze te helpen, bijvoorbeeld omdat zij (tijdelijk) niet leerbaar zijn of omdat het schuldenpakket niet regelbaar is.

Gedurende de afgelopen jaren is in Nederland het aantal mensen dat onder beschermingsbewind wordt geplaatst gestegen. Dit heeft ook gevolgen gehad voor gemeenten. Als de klant te weinig draagkracht heeft om de bewindvoerder te betalen, heeft deze vaak recht op bijzondere bijstand. Veel gemeenten hebben daarom te maken gehad met een explosieve stijging van de kosten in de bijzondere bijstand voor beschermingsbewind. Doordat er steeds meer beroep wordt gedaan op de gemeentelijke middelen en de beschikbare budgetten voor armoedebeleid meestal niet zijn verruimd, kunnen gemeenten steeds minder besteden aan andere doeleinden binnen het armoedebeleid. Op deze stijging hebben gemeenten niet of nauwelijks grip.

ISD de Kempen neemt in dit kader actief deel aan het landelijke project ‘Samen verder’. Dit project heeft ten doel wederzijds begrip tussen gemeenten en bewindvoerders te bevorderen en uiteindelijk te komen tot in convenanten vervatte samenwerkingsafspraken.

Steeds meer armoede

Armoede is een opeenstapeling van sociale uitsluitingen op verschillende levensdomeinen die sterk met elkaar verweven zijn, zoals onderwijs, wonen, zorg, gezondheid, werk en vrije tijd. Het gevolg hiervan is dat welzijns- en zorgproblemen vaak pas op een (te) laat moment worden geconstateerd hetgeen vaak leidt tot complexe probleemsituaties met forse kosten voor de samenleving. Zo vergroot armoede de kans op huisuitzettingen, met flinke maatschappelijke kosten tot gevolg. Daarnaast hebben kinderen die opgroeien in armoede, later een grotere kans zelf arm te worden. Daarnaast zijn zij gemiddeld 15 jaar eerder ‘niet gezond’ vanwege aandoeningen zoals diabetes, hart- en vaatziekten en obesitas 5 . Kinderen die in armoede opgroeien zijn vaker lager opgeleid dan kinderen die niet in armoede opgroeien, zodat zij in de toekomst lastiger kunnen deelnemen aan het arbeidsproces. Ook dat kan weer tot schulden leiden.

Ondertekening

Bijlage 1: Definities en begripsomschrijvingen

Afloscapaciteit

Het bedrag dat de klant dient af te dragen voor de aflossing van zijn schulden.

De afloscapaciteit wordt vastgesteld door het inkomen te verminderen met het voor de klant vastgestelde Vrij Te Laten Bedrag.

Financieel beheer

Het beheren van de ten behoeve van de schuldeisers gereserveerde gelden door de kredietbank.

Intrinsiek

Uit eigen overtuiging.

Ketenpartners

Organisaties en instellingen die begeleiding bieden in het kader van schuldhulpverlening.

Klant

Een natuurlijke persoon die gebruik maakt van de diensten van de kredietbank en van de gemeenten. Een ondernemer is geen natuurlijk persoon.

Krediet

Een geldbedrag dat door een partij aan een schuldenaar wordt verstrekt. Dit geldbedrag moet op een later tijdstip worden terugbetaald.

Kredietbank West-Brabant

De Kredietbank West-Brabant, gevestigd te Breda, verleent diensten en producten die gericht zijn op het beheersbaar houden en oplossen van schulden, het verantwoord verstrekken van een lening en het beheren van financiën.

Niet-saneerbare schulden

Dit zijn schulden waartoe de schuldeiser niet door de rechter kan worden gedwongen tot een dwangakkoord, zoals een hypotheekschuld en boetes van justitie.

NVVK

Nederlandse vereniging voor schuldhulpverlening en sociaal bankieren. NVVK staat voor de Nederlandse Vereniging voor VolksKrediet.

Preventie

Bewustwording om te voorkomen dat mensen financiële verplichtingen aangaan die ze niet kunnen betalen.

Problematische schuldsituatie

De situatie waarin van een natuurlijke persoon redelijkerwijs is te voorzien dat hij niet zal kunnen voortgaan met het betalen van zijn schulden, of waarin hij heeft opgehouden te betalen.

Recidivist

Een persoon die al eerder dezelfde fout heeft begaan of reeds schulden heeft gehad.

Schuldbemiddeling

Dit is een van de meest uitgebreide vormen van schuldhulpverlening. Het is hierbij de bedoeling dat de schuldenaar binnen drie jaar schuldenvrij is en alle schulden heeft afbetaald.

Schuldregeling

Het geheel van activiteiten in het kader van het regelen van schulden volgens de richtlijnen van de Gedragscode Schuldregeling van de NVVK. Een schuldregeling betekent dat er wordt geprobeerd met alle schuldeisers een eerlijke en verantwoorde regeling te treffen.

Vrij te laten bedrag

Het volgens de norm berekende bedrag dat de klant nodig heeft voor de betaling van zijn kosten van levensonderhoud en zijn vaste lasten.

Wgs

Wet gemeentelijke schuldhulpverlening.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl