Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR611578

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR611578/1

Besluit van de gemeenteraad van de gemeente Oirschot houdende grondnota Grondnota Maart 2010

Geldend van 17-07-2018 t/m heden

Intitulé

Besluit van de gemeenteraad van de gemeente Oirschot houdende grondnota Grondnota Maart 20101.1 Inleiding grondnota 2010

Voor u ligt de grondnota 2010, opgesteld in maart / april 2010. In de gemeente Oirschot vindt jaarlijks een actualisatie van de grondnota plaats, normaal gesproken tegen het einde van het jaar. Belangrijke elementen in de grondnota zijn gevoed door andere beleidsnotities waaronder de Uitvoeringsnota Wet ruimtelijke ordening en de Woonvisie 2009-2013. Met het opstellen van deze grondnota is dan ook gewacht tot over genoemde notities besluitvorming heeft plaatsgevonden. Dat verklaart waarom de grondnota nu pas wordt aangeboden.

Grondbeleid gaat om kaders voor de uitvoering van ruimtelijke maatregelen. Doelstellingen moeten helder zijn maar ook de wijze van sturing, beheersing van risico’s en verantwoording. De ontwikkeling van de grondexploitatie heeft grote invloed op de financiële positie van de gemeente. Zeker in de huidige economisch tijd, waarbij bedrijven maar ook consumenten minder snel investeren in onroerend goed. Dat leidt landelijk bezien tot stagnatie bij de verkoop van gronden.

Ook de gemeente Oirschot kan de (financiële) gevolgen hiervan ondervinden. En zoals bekend zijn dit niet de enige problemen waarmee we ons geconfronteerd zien. Denk bijvoorbeeld aan de aangekondigde forse bezuinigingen die vanaf 2011 op de gemeente aankomen. Meer nog dan voorgaande jaren is het daarom noodzakelijk dat de grondnota jaarlijks wordt geactualiseerd en vastgesteld.

Mede op advies van de rekenkamercommissie bevat de grondnota sinds vorig jaar een (strategisch) beleidmatig deel en een (meer praktisch) uitvoerend deel. Deze verdeling houdt verband met de invoering van het dualisme waarbij een meer duidelijke rolverdeling tussen raad en college is gekomen.

Hierbij stelt de gemeenteraad het uit te voeren grondbeleid vast. Daarnaast voert de raad controle uit op de uitvoering van het grondbeleid door het college. De feitelijke uitvoering van het grondbeleid is een taak van het college. Het college formuleert de beleidsvoornemens bij de begroting, terwijl bij de jaarrekening verslag wordt gedaan en verantwoording wordt afgelegd. Met name de paragraaf grondbeleid in begroting en rekening is hiervoor geschikt.

1.2 Opbouw grondnota

De grondnota bevat spelregels over de vraag hoe om te gaan met grondbeleid bij nieuwe ruimtelijke ontwikkelingen. In deze jaarlijkse grondnota wordt aandacht geschonken aan:

Beleidsmatige deel

- •

gemeentelijke beleidsdoelstellingen in het kader van de ruimtelijke ordening en de vormen van grondbeleid, waaronder de afweging tussen actieve dan wel passieve grondpolitiek en samenwerking met andere partijen;

- •

de verwevenheid van het gemeentelijk grondbeleid met doelstellingen uit andere beleidsvelden, zoals het volkshuisvestingsbeleid en woningbouwprogramma;

- •

instrumenten voor actief grondbeleid;

- •

uitgifte- en prijsbeleid, waarbij een relatie met de bestemming van de grond wordt gelegd en waarbij de van belang zijnde marktomstandigheden in beeld worden gebracht ;

- •

financiële aspecten op beleidsmatig niveau

Uitvoerend deel

- •

de geraamde exploitatie-uitkomsten en risico's voor de diverse complexen, rekening houdende met de hiervoor genoemde beleidmatige uitgangspunten en de wijze van afdekken van tekorten;

- •

de reservepositie alsmede de specifieke risico’s per plan.

2 Wijzigingen t.o.v. vorige grondnota december 2008

Deze grondnota biedt een volledig overzicht van het grondbeleid, waarbij alle aspecten zijn samengevat in één boekwerkje. Ongewijzigd beleid kan leiden tot herhaling van teksten uit de vorige grondnota’s maar geeft wel een compleet beeld van het huidige grondbeleid. Hieronder vind u de belangrijkste wijzigingen ten opzichte van december 2008:

- •

Inpassing uitvoeringsnota Wet ruimtelijke ordening;

- •

Structuurvisie in relatie tot toekomstvisie en omgevingsanalyse;

- •

De bovengrens voor bedrijventerreinen is verhoogd van € 150,-- naar € 165,-- per m2;

- •

Bij de woningen zijn intervallen opgebouwd van € 50,--, met een minimum van € 200,---en een maximum van € 500,-- per m2. Dit vergroot de mogelijkheden om te variëren, wat de onderhandelingen bij verkoop positief kan beïnvloeden;

- •

De verkoopwaarde voor bos inclusief opstanden is verhoogd van € 1,13 naar € 1,20 per m2

Voor nadere motivatie wordt verwezen naar de afzonderlijke paragrafen per onderwerp.

3. BELEIDSMATIGE DEEL

3.1 Afbakening begrippen grondbeleid en grondpolitiek

Het gemeentelijk grondbeleid moet worden onderscheiden van de grondpolitiek.

Onder het gemeentelijk grondbeleid wordt verstaan “het op een zodanige wijze handhaven van het bestaande grondgebruik dan wel het realiseren van gewenste ontwikkelingen in het grondgebruik, dat dit past in de door de gemeente Oirschot geformuleerde doelstellingen vanuit ruimtelijke ordening en onder voorwaarde dat dit plaatsvindt tegen aanvaardbare maatschappelijke en economische offers”. Grondbeleid is geen doel op zich maar een instrument voor andere gemeentelijke beleidsvelden zoals ruimtelijke ordening, volkshuisvesting, economische ontwikkeling, werkgelegenheid en milieu.

Grondpolitiek heeft betrekking op de door het bevoegd gezag te maken keuzen op welke wijze het grondbeleid vorm gegeven wordt. Het is een bestuurlijke keuze waarbij de keuze sterk afhankelijk is van de positie van de gemeente in het betreffende gebied. Grondpolitiek kent een aantal hoofdvormen zoals actieve en faciliterende / passieve grondpolitiek. Ook PPS (Publiek-private samenwerking) is een vorm die landelijk veel wordt toegepast.

Verder in deze nota wordt ingegaan op deze begrippen en de voorkeur van de gemeente Oirschot.

3.2 Doel van het grondbeleid

Een zodanige inzet van instrumenten, dat een optimale productie van bouw- en bedrijfskavels wordt bereikt.

Bij optimale productie wordt het aanbod zorgvuldig afgestemd op de vraag.

Daarnaast moet worden gedacht aan begrippen als, goed, flexibel en betaalbaar.

Goed betekent een verantwoorde ruimtelijke kwaliteit. Flexibel houdt in dat niet alle pijlen op één locatie worden gericht en betaalbaar betekent een verantwoorde exploitatie, bereikbaar voor alle doelgroepen.

De grondexploitatie is sluitend! Concreet betekent dit dat het uitgangspunt is dat er binnen de totale grondexploitatie sprake is van kostendekkendheid.

3.3 Beleidskaders

De gemeentelijke beleidsruimte wordt ingekaderd door een aantal wettelijke- en beleidskaders.

Wettelijke kaders:

- -

Wet ruimtelijke ordening (Wro) en Besluit ruimtelijke ordening (Bro)

- -

Wet voorkeursrecht gemeenten (Wvg)

- -

De Onteigeningswet

- -

Ruimte voor Ruimte regeling

De belangrijkste gemeentelijke beleidskaders:

- -

Interim Structuurvisie Noord-Brabant en paraplunota Ruimtelijke Ordening (vastgesteld 17 juni 2008)

- -

Reconstructieplan Beerze-Reusel (vastgesteld 20 juli 2004)

- -

StructuurvisiePlus (vastgesteld sept. 2004)

- -

Gebiedsvisie kernen Middelbeers, Oostelbeers en Oirschot (vastgesteld juni 2007)

- -

Beleidsnotitie voor bebouwingsconcentratie Spoordonk (vastgesteld maart 2007)

- -

Woningbouwprogramma 2010 tot 2019 (jaarlijks te actualiseren)

- -

Uitvoeringsnota nieuwe Wet ruimtelijke ordening (vastgesteld december 2009)

- -

Woonvisie 2009- 2013 (vastgesteld januari 2010)

- -

Uitvoeringsnota Buitengebied in Ontwikkeling (vastgesteld januari 2010)

3.4 Toelichting nieuwe Wet ruimtelijke ordening (Wro)

Per 1 juli 2008 is de nieuwe Wet ruimtelijke ordening (Wro) in werking getreden. De nieuwe Wet ruimtelijke ordening (Wro) voorziet in kortere procedures, legt verantwoordelijkheden op het juiste niveau en is meer uitvoeringsgericht.

De Wro kent een aantal aspecten die nader uitgewerkt zijn in de Uitvoeringsnota nieuwe Wet ruimtelijke ordening. De raad heeft op 15 december 2009 deze nota vastgesteld.

De structuurvisie

De gemeenteraad is nu verplicht voor haar ruimtelijk beleid een structuurvisie vast te stellen. Deze visie omvat de hoofdlijnen van de voorgenomen ontwikkeling van een gebied en de hoofdzaken van het door de gemeente te voeren beleid.

In de vorige grondnota is aangekondigd dat in de loop van 2009 een nieuwe Structuurvisie wordt opgesteld en ter vaststelling wordt aangeboden aan de gemeenteraad. In het najaar van 2009 is de keuze gemaakt om het proces Structuurvisie in te bedden in het proces van de Toekomstvisie. Deze visie geeft richting aan ontwikkelingen binnen de gemeente Oirschot op maatschappelijk, economisch en ruimtelijk gebied. De Structuurvisie bevat dan de uitwerking van de ruimtelijke component, waarin de locaties voor woningbouw / bedrijven en andere ontwikkelingen alsmede de wijze van kostenverhaal worden opgenomen. Concreet betekent het dat de Structuurvisie wordt opgesteld na totstandkoming van de Toekomstvisie.

Ondanks het ontbreken van een Structuurvisie is het wel mogelijk over te gaan tot kostenverhaal. Daarvoor moeten vooraf afspraken worden gemaakt die worden vastgelegd in een anterieure overeenkomst.

Het bestemmingsplan

Het bestemmingsplan is gewoon blijven bestaan. De procedure van tot stand komen is wel gewijzigd. Het goedkeuringsvereiste van Gedeputeerde Staten is vervallen. De provincie mag regelen wat van provinciaal belang is en dat doet ze in de door Provinciale Staten vast te stellen provinciale structuurvisie. De gemeente is verantwoordelijk voor het bestemmingsplan en als gevolg daarvan is er een rechtstreekse beroepsmogelijkheid tegen het besluit van de raad bij de Afdeling bestuursrechtspraak van de Raad van State. Hier is dus in ruime mate tijdwinst geboekt.

Projectbesluit

De alom bekende vrijstellingsbevoegdheden op basis van artikel 19 leden 1 en 2 van de Wet op de Ruimtelijke Ordening (WRO) zijn komen te vervallen. Min of meer daarvoor in de plaats is het zogenaamde projectbesluit gekomen. Het projectbesluit kan worden gezien als de eerste fase van het bestemmingsplan. In beginsel moet binnen 1 jaar inpassing in het bestemmingsplan plaatsvinden.

In de Uitvoeringsnota is besloten om in principe niet te kiezen voor de mogelijkheid van een projectbesluit bij ruimtelijke ontwikkelingen die in strijd zijn met het bestemmingsplan. Als zich deze situatie voordoet wordt gekozen voor communicatie met de aanvrager inhoudende dat het opstellen van een bestemmingsplan in de meeste gevallen leidt tot een sneller en goedkoper resultaat.

In uitzonderingssituaties, bijvoorbeeld als sprake is van een maatschappelijk of spoedeisend (financieel) belang wordt wel de mogelijkheid open gehouden om het projectbesluit als instrument in te zetten.

Kleinere partiële herzieningen worden één maal per jaar in een bestemmingsplan gebundeld, dit als alternatief voor een projectbesluit.

Beheersverordening

Achtergrond van deze beheersverordening is dat gemeenten een (procedureel) eenvoudig instrument zouden moeten hebben om de planologische situatie in gebieden met een lage dynamiek vast te leggen. Dat laatste is een belangrijke beperking. Oirschot kent nauwelijks gebieden met een lage dynamiek (gebieden waar de komende 10 jaar geen ruimtelijke ontwikkelingen worden voorzien). Daarnaast lijkt een beheersverordening sterk op een bestemmingsplan, met dien verstande dat een beheersverordening nog enkele nadelen kent.

In het Uitvoeringsnota is vastgesteld dat de gemeente Oirschot geen gebruik maakt van het instrument beheersverordening.

Digitalisering

Een belangrijk aspect is dat de wet voorschrijft dat nieuwe plannen (ook projectbesluiten) digitaal moeten worden gemaakt. Deze verplichting geldt vanaf 1 januari 2010.

3.5 Nieuwe Grondexploitatiewet per 1 juli 2008

Het huidige grondbeleid is voor gemeenten een belangrijk hulpmiddel voor het realiseren van hun doelstellingen op het gebied van ruimtelijke ordening, volkshuisvesting en economische ontwikkeling. In het verleden werden gronden voor planontwikkeling veelal verworven door de gemeente en de gemeente gaf vervolgens de gronden bouwrijp en onder gemeentelijke voorwaarden uit (actieve grondpolitiek). Sinds de jaren ’80 worden steeds meer gronden verworven door particuliere (project)ontwikkelaars. Gevolg daarvan was dat de gemeenten steeds vaker problemen ondervonden met het verhaal van door de gemeente gemaakte kosten. De nieuwe wet speelt daar op in. De wet is onderdeel (hoofdstuk 6) van de nieuwe Wet ruimtelijke ordening geworden.

De grondexploitatiewet wil de gemeenten een meer op de eisen van vandaag toegesneden publiekrechtelijk instrumentarium bieden voor kostenverhaal, verevening en locatie-eisen bij particuliere grondexploitatie. Tevens wordt beoogd om knelpunten bij privaatrechtelijk optreden van de gemeente op te lossen. Het publiekrechtelijke instrumentarium dat met dit wetsvoorstel wordt geïntroduceerd fungeert als stok achter de deur. Eisen voor kostenverhaal, bouwrijp maken, inrichting voor de openbare ruimte en de nutsvoorzieningen kunnen worden opgenomen in een exploitatieplan. Het kostenverhaal vindt plaats via de bouwvergunning. Kostenverhaal via de bouwvergunning treedt grotendeels in de plaats van de baatbelasting. Een overzicht van de soort kosten die kunnen worden verhaald (en de maxima daaraan) zijn opgenomen in een kostensoortenlijst.

Daarnaast kunnen een aantal woningbouwcategorieën worden opgenomen in een bestemmingsplan. Ook de locatie-eisen worden getoetst bij de bouwvergunning.

Met de Grondexploitatiewet krijgen gemeenten de mogelijkheid om de kosten, niet de winst, van het ontwikkelen van nieuwe bouwlocaties te verhalen bij particuliere ontwikkelaars. Deze wet biedt een belangrijke stimulans voor locatieontwikkeling en zorgt naar verwachting voor een versnelling van de woningbouw. Vrijwillige samenwerking blijft het uitgangspunt. Als partijen er niet uitkomen kan een gemeente via de publiekrechtelijke weg optreden.

Als het de gemeente niet lukt om vóór de vaststelling van het bestemmingsplan, een (zgn. anterieure) overeenkomst met de ontwikkelaar te sluiten, stelt zij bij de vaststelling van het bestemmingsplan een zogenaamd exploitatieplan vast. Dat plan is dan de basis voor het kostenverhaal dat, bij het ontbreken van een overeenkomst, gekoppeld wordt aan de bouwvergunning.

Het plan bevat in ieder geval een exploitatieopzet, waarbij er van wordt uitgegaan dat de gemeente de exploitatie zonder partners op zich heeft genomen. In deze fictieve situatie wordt, zowel in de opbrengsten- en kostenkant, uitgegaan van objectieve prijzen die door de actuele marktsituatie worden bevestigd. In het plan worden alle verhaalbare kosten opgenomen, die vervolgens worden omgeslagen over de uitgeefbare gronden. Het exploitatieplan geeft regels voor het omslaan van die verhaalbare kosten over de diverse uitgiftecategorieën. Aan de grond die de hoogste opbrengst zal hebben, zullen normaal gesproken ook de hoogste kosten worden toebedeeld.

Verder worden in het plan alle aspecten van het kostenverhaal, het stellen van de locatie-eisen evenals de planverevening geregeld zoals die ook in de overeenkomst zouden zijn opgenomen.

In het verleden is veel discussie geweest en zijn vele procedures gevoerd over het kostenverhaal. Meestal ging het in die discussies en procedures over de vraag welke kosten de gemeente op de particuliere ontwikkelaar mocht verhalen. In de regelgeving is een kostensoortenlijst opgenomen. Op die lijst staan alle kosten vermeld die de gemeente in de exploitatieopzet voor een locatie mag opvoeren en derhalve op publiekrechtelijke basis mag verhalen op de exploitant. Uiteraard betreft het hier kosten die normaal tot de grondexploitatie worden gerekend. De kosten die niet op die lijst staan vermeld mogen dus ook niet publiekrechtelijk worden verhaald.

Gelet op het feit dat bij het ontbreken van een privaatrechtelijke overeenkomst het kostenverhaal wordt gekoppeld aan de bouwvergunning, is deze pas geheel rechtsgeldig op het moment dat de exploitant de opgelegde kosten heeft voldaan.

Ook na de vaststelling van het exploitatieplan is het mogelijk dat de gemeente met de ontwikkelaar, met inachtneming van het exploitatieplan, een (zgn. posterieure) overeenkomst sluit. Ook in deze overeenkomsten kunnen zij een regeling aangaan met betrekking tot het kostenverhaal en de al eerder genoemde items van de locatie-eisen en de binnenplanse verevening. In de posterieure overeenkomst mogen echter geen onderwerpen worden geregeld, die in het exploitatieplan behandeld hadden kunnen worden maar daarin niet geregeld zijn. De overeenkomst mag dus geen “compensatie” zijn voor datgene wat in het exploitatieplan verzuimd is.

Na uitvoering van de werkzaamheden moet de gemeente een afrekening van het plan maken. Een exploitant die op basis van een bouwvergunning een bijdrage in de plankosten heeft betaald, krijgt, indien naar aanleiding van de afrekening blijkt dat hij te veel heeft betaald een geldelijke restitutie. Het te veel betaalde moet dan wel meer dan 5 % van de afrekening bedragen.

De Grondexploitatiewet heeft voor gemeenten en marktpartijen belangrijke effecten. De ontwikkelingen worden gevolgd, nader bestudeerd en moeten worden vertaald naar een aanpassing in de bedrijfsvoering. In de nog op te stellen structuurvisie worden de gevolgen van de nieuwe wet nader uitgewerkt. Wel is zeker dat de grondexploitatiewet een meer anticiperende en integrale werkwijze vereist. De voorbereidingen van een bestemmingsplan vergt een nauwere samenwerking tussen de diverse gemeentelijke disciplines.

3.6 Actieve of facilitaire grondpolitiek

Op lange termijn gaat de gemeente Oirschot voor actieve grondpolitiek. Daar waar dit moeilijk uitvoerbaar is, wordt facilitaire politiek gevoerd. Per locatie wordt, aan de hand van grondpositie, economische uitvoerbaarheid e.d., gekozen voor actieve, dan wel facilitair grondpolitiek.

Kenmerkend voor actieve grondpolitiek is dat de gemeente het initiatief neemt bij zowel de planvoorbereiding als de planuitvoering. Zij koopt gronden aan, zorgt voor bouw- en woonrijp maken en verkoopt bouwrijpe grond.

Een andere vorm is passieve of facilitaire grondpolitiek. Hierbij ligt het initiatief bij een derde, bijvoorbeeld een projectontwikkelaar. De rol van de gemeente bestaat er uit dat zij vanuit haar ruimtelijk ordeningsbeleid de voorwaarden creëert en er op toeziet dat derden overeenkomstig dit beleid gebieden ontwikkelen.

In onderstaande tabel staan de belangrijkste kenmerken van actieve en facilitaire grondpolitiek

|

Aspect |

Actief grondbeleid |

Facilitair grondbeleid |

|

Aankoop grond |

Door de gemeente |

Door de ontwikkelaar |

|

In te zetten instrumenten |

|

Exploitatieplan Anterieur, Posterieur of middels bouwvergunning |

|

Planontwikkeling |

Door de gemeente |

Door de gemeente |

|

Sturing op doelgroepenbeleid |

Veel invloed gemeente |

Beperkte invloed gemeente; de gemeentelijke invloed is gericht op de sociale bouw en/of op de vrije kavel |

|

Aanleg openbare voorzieningen (riolering, wegen, groen) |

Door de gemeente |

Door de ontwikkelaar of gemeente. In bepaalde gevallen afdwingbaar voor de gemeente |

|

Risico planschade |

Bij de gemeente |

Bij de ontwikkelaar via een planschadeverhaalsovereenkomst |

|

Risico grondexploitatie |

Bij de gemeente |

Bij de ontwikkelaar |

|

Risico opstalexploitatie |

Bij de gemeente |

Bij de ontwikkelaar |

|

Kostenverhaal |

Volledig kostenverhaal via de uitgifteprijs |

Volledig kostenverhaal tot maximum van opbrengstencapaciteit |

|

Uitgifte grond |

Door de gemeente |

Door de ontwikkelaar, op basis van de gemeentelijke inschrijvingslijst |

|

Winst grondexploitatie |

Voor de gemeente |

Voor de ontwikkelaar |

Bij het maken van de keuze tussen actief en facilitair worden de volgende overwegingen gemaakt:

- •

het aantal woningen en de te bedienen doelgroepen;

- •

hoogte van het risico in relatie tot het weerstandsvermogen;

- •

hoogte en differentiatie van de uitgifteprijzen;

- •

sturing bij de uitvoering van het bestemmingsplan;

- •

realisatie van de beleidsdoelstellingen zoals geformuleerd in de woonvisie of structuurvisie.

De gemeente Oirschot ziet het als een primaire taak om niet alleen te bepalen waar woningen/bedrijven gebouwd moeten gaan worden, maar ook de volle zeggenschap te hebben over het te realiseren type, de prijsklasse en de kwaliteit. Hierdoor heeft de gemeente in het verleden een actief grondbeleid getracht te voeren.

Hoewel de gemeente niet meer hiervoor een actieve grondpolitiek hoeft te voeren, immers de nieuwe Wro levert nu de instrumenten om dit te bewerkstelligen, is actieve grondpolitiek het uitgangspunt. Er wordt dus een volledig gemeentelijke grondexploitatie nagestreefd waar (anterieure) gronduitgifte-overeenkomsten aan ten grondslag liggen. Als dit niet haalbaar blijkt te zijn wordt gekozen voor faciliterende grondpolitiek Het opstellen van een exploitatieplan beschouwt de gemeente als laatste middel om de ontwikkeling van de grond te krijgen.

Zeker in de huidige markt nemen de risico’s van bouwgrondexploitatie alleen maar toe: hogere investeringen in Bouw- en woonrijpmaken en lagere en stagnerende verkoop(-prijzen). Er zijn een aantal belangrijke redenen om voor actief grondbeleid te kiezen:

- •

De mogelijkheid om winst te maken (vooral uitleglocaties), waarmee plannen die een verlies opleveren ook gerealiseerd kunnen worden (zoals inbreidingslocaties);

- •

De mogelijkheid om zelf middels een aanbestedingscompetitie de beste ontwikkelaar te selecteren voor de bouwopgave. Dit in plaats van vastgebakken te zitten aan de “toevallige eigenaar”.

- •

Het voorkomen van het moeten opstellen van ingewikkelde contracten of exploitatieplannen met alle juridische risico’s van dien.

- •

De realisatie van de Woonvisie is met actieve grondpolitiek meer geborgd;

- •

De regisseursfunctie waardoor de invloed van de gemeente optimaal is.

Bovendien moet gerealiseerd worden dat ook met de Wro kosten gemaakt worden die niet verhaald kunnen worden. Dat zijn kosten waarvan de wetgever heeft uitgemaakt dat deze tot de normale bedrijfsvoering van de overheid behoren, of kosten die als gebruikelijk wel aan de Grex worden toegerekend, maar om redenen van billijkheid niet aan de particulier kunnen worden doorberekend.

Een voorbeeld van de eerste zijn de kosten van bezwaar en beroep en andere met de planvorming samenhangende juridische procedures, anders dan die voor Onteigening. Het voeren van een juridische procedure wordt gezien als een overheidstaak de niet ten laste van het plan mag worden gebracht. Bijvoorbeeld het behandelen van beroepszaken tegen een bestemmingsplan of vergunning.

Een voorbeeld van niet toerekenbare kosten zijn de verkoopkosten van de gemeente voor de door de gemeente zelf te verkopen kavels. Dat kan in het geval van een bedrijventerrein oplopen tot 2% - 5% van de opbrengst. Dat zal toch ergens met de opbrengst verrekend moeten worden wil de gemeente er niet zelf geld bijleggen.

Een actieve handelwijze is echter alleen mogelijk indien daarmede met een “ondernemersgeest” wordt omgegaan: je accepteert dat de winst die gemaakt kan worden op de ene locatie ingezet kan worden om het verlies in een andere locatie te dekken.

Als gemeente Oirschot geen volledige invulling kan geven aan actieve grondpolitiek, wordt gebruikt gemaakt van facilitaire (passieve) grondpolitiek. Zoals hiervoor al aangegeven verandert hierbij de rol van de gemeente Oirschot in een voorwaardenscheppende en toezichthoudende rol.

3.7 Publiek-private samenwerking

Naast actief en passief grondbeleid zijn verschillende mengvormen van publiek-private samenwerking (PPS) inzetbaar tussen de gemeente en de private ontwikkelaar.

PPS is te omschrijven als een juridisch gestructureerde samenwerking tussen één of meer publieke partijen en één of meer private partijen op het terrein van de grondexploitatie. Hierbij werken alle partijen vanuit hun eigen doelstellingen aan een gezamenlijk project. Risico’s, kosten en opbrengsten zijn volgens de gekozen PPS-mengvorm verdeeld over de partijen..

PPS is in de kern een instrument van actief grondbeleid, maar markeert de overgang naar passief grondbeleid. De gemeente is initiërend (dus actief) in het proces, maar tevens faciliterend in relatie tot de private partij. Indien de gemeente over grondposities beschikt, kan PPS worden ingezet met het oog op verlegging van de risico’s.

PPS kent verschillende vormen.

- •

Concessiemodel

Hierbij wordt de gebiedsontwikkeling zo veel mogelijk door private partijen uitgevoerd. Aanvankelijk heeft de gemeente het initiatief. Op basis van een stedenbouwkundig programma van eisen en de kwaliteitsnormen die aan het in te richten gebied worden gesteld geeft zij toestemming (= concessie) aan de private partij om het gebied te ontwikkelen. Na ondertekening van een concessiecontract, waarin de risico’s van de werkzaamheden op een evenwichtige wijze tussen partijen worden verdeeld neemt de private partij de daadwerkelijke uitvoering ter hand. De rol van de gemeente beperkt zich daarna tot het houden van toezicht en het afnemen van onderdelen (bijvoorbeeld het openbaar gebied). In Oirschot wordt geen gebruik gemaakt van dit instrument.

- •

Coalitiemodel of bouwclaimmodel

Gemeente en private ontwikkelaars verdelen vooraf in goed overleg de werkzaamheden, verantwoordelijkheden, zeggenschap, risico’s en winstdeling Iedere partij brengt zijn eigen deskundigheid in. De afspraken leggen zij vast in een samenwerkingsovereenkomst Private partijen bezitten in het betreffende gebied grondposities maar hebben geen interesse om zelf te ontwikkelen. Voor hen is het verwerven van bouwvolume belangrijk. De private partij verkoopt de gronden aan de gemeente tegen een vooraf afgesproken (acceptabele) prijs. De gemeente ontwikkelt de locatie en levert de bouwrijpe gronden (gedeeltelijk) terug aan de private partij. De gemeente behoudt het openbaar gebied;

- •

Alliantiemodel

Gemeente en private partij richten een joint venture op, veelal een gemeenschappelijke (grond) exploitatiemaatschappij, die de grondexploitatie op zich neemt. Vaak heeft deze onderneming de juridische vorm van een CV/BV-constructie, omdat hiermee de ondernemingsrisico’s die met de ontwikkeling samenhangen, optimaal kunnen worden afgedekt en ook fiscale voordelen zijn te behalen. Het Roanne arrest1 moet hierbij in ogenschouw worden gehouden, wat de PPS onder druk kan zetten.

Voordelen PPS:

- •

Verdeling risico’s;

- •

Voldoende mogelijkheden voor sturing/ regie;

- •

Profijt van elkaars expertise.

Nadelen PPS:

- •

Positieve resultaten op grondexploitatie moeten gedeeld worden;

- •

Wellicht kan de gemeente niet al haar ambities realiseren; samenwerken betekent per definitie het zoeken naar en sluiten van compromissen;

3.8 Instrumenten bij actief grondbeleid

Bij actief grondbeleid opteert de gemeente als eerste voor minnelijke verwerving. Zo nodig wordt de Wvg en onteigening toegepast.

Minnelijke verwerving: in alle vrijheid en in goed overleg tussen de verkoper en de koper. Basis is de getaxeerde waarde van de gronden en/of panden. Er wordt rekening gehouden met het toekomstige gebruik. De taxatie wordt verricht door een beedigde taxateur.

Wet voorkeursrecht gemeenten: Gevolg van het gebruik van de Wvg is dat de eigenaar, bij verkoop, verplicht is de grond als eerste aan de gemeente aan te bieden. Toepassing van de Wvg plaatst de gemeente in een voorkeurspositie ten opzichte van ontwikkelaars.

Onteigening: is het uiterste middel. Onteigening stelt eisen aan de te volgen aankoopprocedure en het verwervingsdossier. Bij onteigening is het de rechter die de aankoopsom vaststelt.

3.9 Strategische grondverwerving

Vooruitlopend op verwachte planvorming, kunnen gronden worden aangekocht met als doel om binnen een bepaald plangebied de grondpositie en onderhandelingspositie te versterken, of gronden die kunnen worden ingezet als mogelijk ruilobject om hetzelfde doel te dienen. Burgemeester en wethouders zijn bevoegd om aankopen te doen onder de volgende voorwaarden:

- •

De aankoop moet een toegevoegde waarde hebben voor een toekomstige ontwikkeling;

- •

De verwervingsprijs mag inclusief kosten koper niet meer dan € 1.000.000,-bedragen;

- •

De verwervingsprijs moet gebaseerd zijn op een taxatierapport;

- •

Aangetoond moet worden dat de minimale reservepositie van de grondexploitatie na aankoop in stand blijft;

- •

Via een raads-informatiebrief/voorstel wordt de raad geïnformeerd over een gesloten koopovereenkomst en indien nodig wordt een kredietvoorstel voorgelegd.

De kern van een actief grondbeleid is een strategisch verwervingsbeleid, ook wel anticiperend aankopen genoemd. Voordelen kunnen zijn:

- •

De verwervingsprijs ligt in een vroegtijdig stadium veelal lager dan in een later stadium van de ontwikkeling. De gronden zijn vaak nog “koud”of “lauw”. Onder de nieuwe grondexploitatiewet is dit punt minder van belang, immers de invoering van de inbrengwaarde als vaststaande prijs geeft geen onderscheid meer in koude of lauwe grond. Deze inbrengwaarde wordt door een taxateur op waarde bepaald.

- •

Ruilobjecten kunnen worden ingezet om compensatie te bieden.

Het vroegtijdig verwerven van percelen brengt voor de gemeente echter ook risico’s mee. Het is immers niet zeker of en wanneer de gemeente tot planvorming kan overgaan en de kosten (aankoop-, rente- en beheerskosten) in het kader van de grondexploitatie “goedgemaakt” kunnen worden. Er zal immers wel voorgefinancierd moeten worden.

Zolang er nog geen -door de raad- vastgestelde grondexploitatie voor de uitvoering van het bestemmingsplan beschikbaar is en nog niet is gestart met het daadwerkelijk bouwrijp maken van de grond, worden deze gronden gekwalificeerd als “nog niet in exploitatie genomen gronden” of “verspreide percelen”. Bij deze locaties wordt het renteverlies jaarlijks bijgeschreven op de boekwaarde. Indien een complex niet is opgenomen in het Woningbouwprogramma worden aan de hand van een taxatie van de gronden, tegen de waarde in het economische verkeer, de (rente)verliezen “afgeboekt” ten laste van de Algemene reserve, of reserve Verspreide Percelen. Deze taxatie vindt één keer in de drie jaar plaats.

Met uitzondering van het complex Ekerschot-Noord, de Verspreide percelen en erfpachtgronden mag er bij de overige nog niet in exploitatie genomen gronden, volgens het Woningbouwprogramma, vanuit worden gegaan dat deze voor 2019 in exploitatie worden genomen.

3.10 Woningbouwprogramma

Basis voor de woningbouw vormt de Woonvisie en het op grond van die Woonvisie opgestelde Woningbouwprogramma 2010-2019. Daarbij worden de volgende uitgangspunten gehanteerd:

- •

De bevolkings- en woningbehoefteprognose Noord-Brabant actualisering 2008 is uitgangspunt;

- •

de Woonvisie 2009-2013 en het Regionaal Woningbouwprogramma 2010-2020 zijn de belangrijkste kaders voor het Woningbouwprogramma 2010-2019;

- •

we vergroten het aandel woningen in de sociale sector op onze eigen locaties Kanaalzone, De Halm aan de Reep, Moorland-Oost en Lubberstraat;

- •

we hanteren de verdeelsleutel 5-3-1-1 (Oirschot-Middelbeers-Spoordonk-Oostelbeers) als streefrichting;

- •

we stellen bouwplannen af die nog in de (pre)initiatieffase verkeren, en waarbij we nog geen overeenkomsten hebben gesloten;

- •

we reserveren geen woningbouwvolume meer voor particuliere woningbouw;

- •

we verwachten inkomsten uit Ruimte-voor Ruimte-woningen en melden daarom locaties hiervoor aan bij de organsiatie Ruimte voor Ruimte.

Jaarlijks worden de geactualiseerde Grondnota en Woningbouwprogramma ter vaststelling aangeboden. Deze nota’s zijn erg aan elkaar gerelateerd. De uitwerking van het volkshuisvestingsbeleid wordt vastgelegd in een jaarlijks op te stellen woningbouwprogramma. Daarmee leggen we de accenten binnen de toevoegingen aan de woningvoorraad en kan actief worden gestuurd, waar, welke, en voor wie we woningen realiseren in de komende periode. Aandacht is er voor starters, senioren en doorstroming. Ook particuliere ontwikkelingen komen in dit programma aan de orde.

Jaarlijks wordt dit beleid getoetst en wordt het beleid bijgesteld, of leggen we indien nodig onze accenten anders.

Het financieel uitvoerend deel van deze grondnota richt zich op de locaties waar de gemeente Oirschot zelf (risicodragende) actieve grondpolitiek voert. In het concrete bouwprogramma voor de periode 2010 tot 2019 zijn alle locaties, met uitzondering voor de locatie Ekerschot-Noord, opgenomen.

Voor nadere informatie verwijzen wij u naar het Woningbouwprogramma 2010-2019.

3.11 Uitgiftebeleid

Grond is een schaarse (productie)factor die vraagt om een rechtvaardige toewijzing. Beschikbare bouwkavels en nieuwbouwwoningen worden uitgegeven op basis van de inschrijflijst van de gemeente Oirschot, waarbij selectie plaatsvindt op basis van inschrijvingsdatum en doelgroep.

In april 2008 heeft de raad zich in een opiniërende vergadering unaniem uitgesproken voor het behouden van de wachtlijst. De raad wil nadrukkelijk géén woningen of grond verloten. De raad heeft uitgesproken dat zij meer gegevens van de ingeschreven personen wil laten registreren. Dit geeft een beter beeld van alle woonwensen. Bovendien kunnen we zo de uitgiftemailings selectiever versturen. Het blijft echter zo dat alle reacties op een woning- of gronduitgifte meetellen. De inschrijfdatum, en eventueel het voldoen aan een vooraf gestelde definitie, zijn hierbij bepalend. Met het actualiseren en aanvullen van de gegevens zijn we in september 2008 gestart. Door problemen met de software is hierbij vertraging ontstaan. We verwachten nu dat in het 3e kwartaal 2010 de werkzaamheden zijn afgerond.

Naar aanleiding van een advertentie/mailing kan men zich aanmelden voor een uitgifte. De eerste inschrijvingsdatum is bepalend voor de uiteindelijke uitgiftelijst. Hierbij wordt het recht op vrije vestiging gerespecteerd.

Om het aanbod zoveel mogelijk op de vraag te laten aansluiten worden er doelgroepen bepaald. Bij de doelgroepen wordt een onderscheid gemaakt tussen starters2, senioren3, bijzondere doelgroepen (bv. gehandicapten) en een algemene uitgifte.

Op dit moment is er vooral behoefte aan seniorenwoningen en woningen voor starters. Burgemeester en Wethouders stellen per nieuwbouwproject en per uit te geven (groep van) kavels vast, of er sprake is van een uitgifte ten gunste van een doelgroep, dan wel een algemene uitgifte.

Per april 2010 stonden 1.585 personen ingeschreven voor bouwgrond en/of een koopwoning, Hieruit blijkt dat er voldoende vraag is op de markt.

Daarbij moet wel worden opgemerkt dat dit niet de reële vraag is. Het is algemeen bekend dat mensen inschrijvingslijsten zien als een soort verzekeringspolis. Als ze ooit een woning nodig hebben staan ze al ingeschreven en wordt hun wachttijd minimaal. Vaak is de behoefte niet acuut.

Bij de uitgifte van de gronden wordt de prijs als volgt bepaald.

Allereerst wordt de kavel beoordeeld op twee punten, namelijk “doelgroep”en “type kavel”.

Doelgroepen

Om het aanbod zoveel mogelijk op de vraag te laten aansluiten worden er bij iedere uitgifte doelgroepen bepaald (inspringen op de marktsituatie). Bij de doelgroepen wordt een onderscheid gemaakt tussen starters, senioren, bijzondere doelgroepen (bv. gehandicapten) en een algemene uitgifte.

Type kavel

Voor de prijskeuze wordt niet alleen rekening gehouden met de doelgroep, maar ook wordt gekeken naar o.a. de grootte en ligging van de kavel, worden er koop, of huurwoningen gebouwd, het type van de woning en de aanwezige voorzieningen in de omgeving.

Vervolgens stellen Burgemeester en Wethouders per nieuwbouwproject en per uit te geven (groep van) kavels de vierkante meter prijs vast op grond van de “doelgroep” en “type kavel”. Daarbij wordt een keuze gemaakt uit de door de gemeenteraad vastgestelde gedifferentieerde prijzen.

Om een starter toch betaalbaar te kunnen laten bouwen is een oplossing geboden door de uitgifte van kleine (goedkope) kavels. Een woningcorporatie kan bij het ontstaan van een niet-sluitende exploitatie middelen inzetten om de voortgang van een dergelijk project toch mogelijk te maken.

3.12 Prijsbepaling 4 Woningbouw (grondgebonden) aan particulieren en WBO

De uitgifteprijzen voor woningbouw (grondgebonden) aan particulieren en WBO worden op basis van marktconformiteit bepaald. De uitgifteprijzen per 1 maart 2010 zijn als volgt vastgesteld: Gedifferentieerde prijzen van ► € 200,- ► € 250,- ► € 300,- ► € 350,- ► € 400,- ► € 450,- ► € 500,- p/m2 excl. btw. Prijsbepaling vindt plaats op basis van “doelgroep” en “type kavel”.

De uitgifteprijzen zijn sinds 1 januari 2008 onveranderd gebleven. Rekening houdende met de economische crisis en afgezet tegen de prijzen die omliggende gemeenten hanteren zijn de bovengenoemde prijzen marktconform.

Marktconforme prijzen zijn grondprijzen die gelet op de absorptiegraad van de markt, zo hoog zijn dat de markt ze nog net accepteert en dat de afzet van grond verzekerd is. De gemeente onderzoekt bij de jaarlijkse grondprijsvorming de markt.

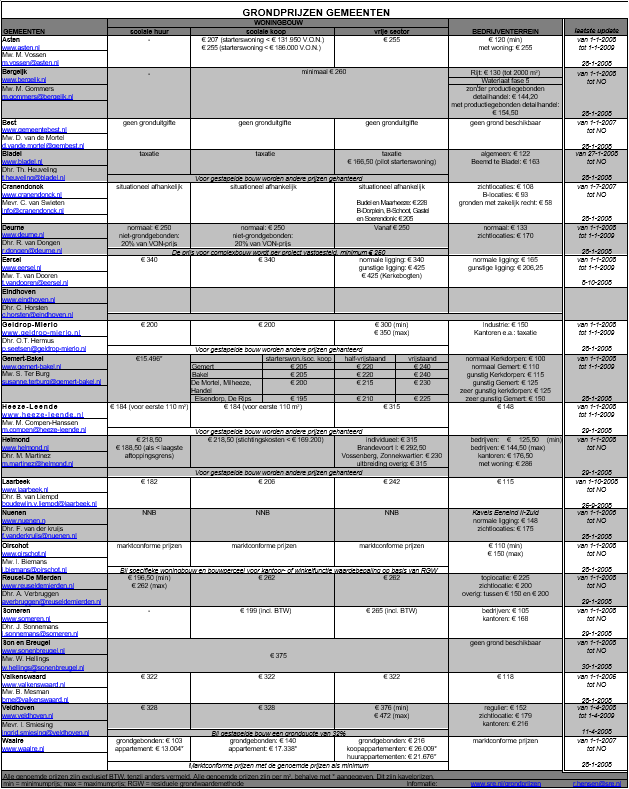

In het (financieel) uitvoerend deel is een overzicht opgenomen van de uitgifteprijzen in de omliggende gemeenten. Daaruit kan geconcludeerd worden dat de uitgifteprijzen in de gemeente Oirschot nog marktconform zijn. Binnen de verschillende gedifferentieerde uitgifteprijzen kan aansluiting gezocht worden bij de prijzen die in de regio worden gehanteerd door verschillende gemeenten (en particulieren). Actuele argumenten hiervoor zijn: behoefte aan diverse typologieën en het feit dat Oirschot een zeer gewilde gemeente is.

3.13 Prijsbepaling Specifieke woningbouw (gestapeld of projectmatige bouw) en kantoor-en/of winkelfunctie

Indien er sprake is van specifieke woningbouw (gestapeld of projectmatige bouw), of indien een bouwperceel bestemd is voor een kantoor- en/of winkelfunctie, vindt de waardebepaling van de bouwrijpe grond in beginsel plaats aan de hand van de residuele grondwaardemethode (RGW). Of wordt de prijs bepaald door verkoop van kavels per inschrijving, met een minimale ondergrens gebaseerd op de RGW.

Residuele grondwaardemethode (RGW):

Dit houdt in dat niet alleen naar de grondexploitatie wordt gekeken, maar ook naar de opstalexploitatie. Uitgangspunt is de Vrij-Op-Naamprijs (VON-prijs) van de te realiseren woning.

Na aftrek van de geraamde bouwkosten resteert de ruimte voor de grondkosten.

Met het juiste gebruik van de RGW krijgen gemeente en projectontwikkelaar ieder hun rechtmatig deel van de winst zonder dat de kwaliteit van het bouwproject eronder hoeft te leiden. De consument betaalt de marktprijs voor de woning. Ter beoordeling van de juistheid van de cijfers wordt een extern bureau ingeschakeld.

Gelet op de huidige ontwikkelingen kan een RGW berekening ook erg ongunstig uit pakken. Wel moet een kostprijsberekening altijd worden uitgevoerd om te bepalen wat de minimale prijs is en dat als bodem te kunnen gebruiken. Mocht een RGW lager uit komen, dan ontstaat er een nieuwe keuze:

- •

financieel bijdragen vanuit maatschappelijke/ sociale oogpunt;

- •

plan uitstellen / c.q. verevenen op structuurvisie niveau;

- •

andere invulling van het plan.

3.14 Prijsbepaling Bedrijventerreinen

Voor bedrijventerreinen worden gedifferentieerde uitgifteprijzen gehanteerd met een ondergrens van € 110,- en een bovengrens van € 165,- p/m2 excl. btw. Of wordt de prijs bepaald door de verkoop van kavels per inschrijving, met een minimale ondergrens gebaseerd op “doelgroepen” en “type kavel” binnen de vastgestelde gedifferentieerde uitgifteprijzen.

Uit het overzicht met uitgifteprijzen in de omliggende gemeenten blijkt dat de huidige uitgifteprijzen in Oirschot nog redelijk marktconform zijn.

In 2010 verwachten we de uitgifte van grote kavels (vanaf 5.000 m2) in het complex Westfields deel I(voorheen bekend als Strijpsche Kampen Noord). Het bestemmingsplan is hiervoor al vastgesteld, de raad heeft in mei 2009 de exploitatieopzet vastgesteld. Wij verwachten gronden van dit plan te kunnen verkopen tegen een hogere prijs dat de voorheen geldende bovengrens van € 150,00 per m2. Om deze reden is de bovengrens in deze grondnota verhoogd.

Op lange termijn verwachten we kavels uit te geven op de Scheper II. Ook voor bedrijventerreinen is een gedifferentieerde prijs vastgesteld. En ook hier wordt de hoogte van de uitgifteprijs bepaald aan de hand van criteria zoals bij woningbouw: “doelgroepen” en “type kavel”. Onder de “doelgroepen” vallen criteria zoals het soort bedrijf, de branche, betreft het de verplaatsing van een Oirschots bedrijf, het aantal arbeidsplaatsen etc. Bij het “type kavel” wordt voor de differentiatie o.a. gekeken naar ontsluitingsmogelijkheden, inrichting van het bedrijventerrein, zichtlocatie, verhouding bebouwd/onbebouwd terrein, kavelgrootte en overige voorzieningen.

3.15 Prijsbepaling Maatschappelijke functies

Voor Maatschappelijke functies wordt een uitgifteprijs gehanteerd van € 200,- p/m2 excl. btw.

Om willekeur te voorkomen is het wenselijk een uitgifteprijs te bepalen voor maatschappelijke functies waarbij het gaat om percelen met bouwplannen. Hierbij kan gedacht worden aan scholen, wijkgebouwen, sociaal culturele accommodaties. Functies die een maatschappelijk karakter hebben maar waarbij sprake is van commerciële bedrijfsvoering (artsen, notarissen) vallen niet onder dit begrip. Omdat maatschappelijke voorzieningen vaak weinig of geen opbrengstmogelijkheden kennen en daardoor moeilijk uitvoerbaar zijn is de prijs bepaald op basis van de laagste gedifferentieerde prijs voor grondgebonden woningen. Deze prijs wordt toegeschreven op het moment dat een bouwplan voor een perceel aanwezig is.

3.16 Snippergroen en restpercelen

De verkoopwaarden per m2 zijn vanaf 1 maart 2010 als volgt:

Snippergroen (< 200 m2) € 180,00 /m2

Bouw- en weiland € 4,50 /m2

Bos, inclusief opstanden € 1,20 /m2

Bermstroken op industrieterrein € 125,00 /m2

Diversen (bijzondere situaties o.a. gildeterrein, sportvelden, e.d.)1 € P.M. /m2

Verhuur snippergroen en verhuur/pacht restpercelen:

- •

2% van de vrije verkoopwaarde per jaar

In 2003 is door het college van B&W de beleidsnota “Snippergroen en Restpercelen” vastgesteld. De koop-, huur- en pachtprijzen worden opgenomen in deze grondnota, om alle geldende prijzen in Oirschot inzichtelijk te hebben.

Voor bos inclusief opstanden geldt al jaren een prijs van € 1,13 per m2. Dit bedrag dateert nog uit het guldenstijdperk (€ 1,13 is omgerekend ƒ 2,50). Een (afgerond) bedrag van € 1,20 per m2 is realistisch.

Grondprijs verkoop snippergroen

Ieder jaar wordt bij de vaststelling van de grondnota de verkoopprijs op marktconformiteit getoetst. Groenstroken worden verkocht voor € 180,-/m2, onafhankelijk van de ligging, oppervlakte, gebruikstoestand en gebruiksmogelijkheden. Voor percelen die groter zijn dan 200 m2 wordt een taxateur ingeschakeld om de waarde te bepalen.

Grondprijs verh uur snippergroen

Naar aanleiding van de beleidsnota “Snippergroen en Restpercelen” is de (toekomstige) huurprijs vastgesteld op 2% van de vrije verkoopwaarde5.

Grondprijs verhuur/pacht restpercelen

De huur- en pachtprijzen zijn eveneens bepaald op 2% van de verkoopwaarde (berekend tegen thans geldende marktprijzen) per jaar. De huursom wordt iedere drie jaar geïndexeerd naar marktniveau, met als uitgangspunt de dan geldende grondprijs. De grondprijs wordt iedere drie jaar opnieuw bepaald door een onafhankelijk taxateur. Dit jaar worden de prijzen opnieuw bepaald voor de periode 2010 t/m 2012.

3.17 Risicoparagraaf

- •

Ter beperking van de voorzienbare risico’s worden jaarlijks alle exploitatieopzetten van het onderhanden werk geactualiseerd;

- •

Ter beperking van de onvoorzienbare risico’s wordt voor de minimale hoogte van de algemene reserve van de grondexploitaties een norm van 10% van de totale investeringswaarde gehanteerd.

Met de grondexploitatie worden veel en grote risico’s gelopen. Evenals particuliere ondernemers loopt de gemeente in hoofdlijnen 2 soorten risico’s:

- 1.

Voorzienbare risico’s

- 2.

Onvoorzienbare risico’s

Ad 1 De voorzienbare risico’s worden voor de afzonderlijke plannen en voor het totaal berekend. Per bestemmingsplan is een exploitatieopzet. Deze wordt jaarlijks geactualiseerd, voor de laatste keer eind 2009 / begin 2010. Dit is onder andere nodig om jaarlijks een aantal prognoses te kunnen maken van de te verwachten resultaten. De gemeenteraad wordt hierover geïnformeerd. In de jaarrekening vindt verantwoording plaats over de werkelijke resultaten.

Ad 2 Onvoorzienbare of algemene risico’s zijn risico’s die samenhangen met conjuncturele ontwikkelingen, waardoor de gronduitgifte over de hele linie stagneert. Ook aan risico’s in de sfeer van bodemvervuiling, wetswijzigingen, nog niet in exploitatie genomen gebieden en BTW. In feite zijn alle risico’s die niet in een plan zijn voorzien, onvoorziene risico’s. Zodra deze risico’s kwantificeerbaar zijn ontstaat de verplichting de risico’s af te dekken. Daarvoor is een algemene reserve grondexploitatie gevormd. De minimale omvang is voorheen bepaald op grond van provinciaal voorschriften. De provincie stelt geen kaders meer voor de minimale omvang. Op basis van het eigen risicoprofiel en eigen risico-analyse moet iedere gemeente nu zelf bepalen of het weerstandsvermogen voldoende is om – in dit geval – risico’s binnen de grondexploitatie af te dekken. De gemeente Oirschot gebruikt daarvoor het pakket Naris. In de paragraaf weerstandsvermogen begroting 2010 is opgenomen dat de ratio van het weerstandsvermogen voor de grondexploitatie valt in klasse A (uitstekend). Wel de opmerking dat dit een momentopname is. Zoals de accountant in het rapport van bevindingen bij de jaarrekening 2009 aangeeft is grondexploitatie één van de grootste risico’s in deze tijd, die frequent in beeld gebracht moet worden.

3.18 Voorzieningen

Bovenwijkse voorzieningen

In het kader van een bovenwijkse voorziening is er sprake van een voorziening welke niet de verplichting heeft te worden vastgelegd in een gemeentelijke structuurvisie. Een bovenwijkse voorziening is namelijk toe te rekenen aan een of meerdere exploitatiegebieden.

Daarnaast is een bovenwijkse voorziening opgenomen in de kostensoortenlijst uit het Bro en heeft betrekking op nutsvoorzieningen, riolering, wegen en parkeergelegenheden, infrastructuur voor openbaar vervoer, groenvoorzieningen, openbare verlichting en straatmeubilair.

Kostenverhaal voor een bovenwijkse voorziening is mogelijk via fondsvorming in het exploitatieplan. De hoogte van de bijdrage wordt bepaald door het toepassen van de toetsingscriteria (profijt, toerekenbaarheid en proportionaliteit).

Bovenplanse voorziening

Bovenplanse voorziening zijn kosten welke voor meerdere exploitatiegebieden gelden en dienen te worden opgenomen in het exploitatieplan. Op basis van artikel 6.24 lid 1 Wro kan een gemeente een financiële bijdrage aan ruimtelijke ontwikkelingen opnemen. Voorwaarde is wel dat er een vastgestelde gemeentelijke structuurvisie aan de basis dient te liggen.

Het grote verschil tussen een bovenwijkse voorziening en bovenplanse voorziening is dat een bovenplanse voorziening vastgelegd dient te zijn in een structuurvisie. Zoals eerder aangegeven wordt de nieuwe structuurvisie opgesteld als vervolg op de Toekomstvisie, naar verwachting medio 2010.

3.19 Reserves en voorzieningen

Op 19 december 2006 is de nota reserves en voorzieningen vastgesteld. Dit naar aanleiding van de invoering van het dualisme en de invoering van het Besluit Begroting en Verantwoording Provincies en Gemeenten (BBV). In januari 2010 is een herziene nota reserves en voorzieningen opgesteld. Deze wordt in dezelfde raadsvergadering behandeld als deze grondnota, namelijk op 29 juni 2010.

Fondsvorming dient volgens de Wro als basis te worden vastgelegd in de structuurvisie. Een financiële nadere uitwerking van een fonds dient vervolgens te worden onderbouwd in een naastliggend document. Hierin wordt op project-niveau ingezoomd wat dus storting en onttrekking ook projectgebonden maakt. In de nog op te stellen structuurvisie zal nader worden uitgewerkt hoe om te gaan met fondsvorming.

Ten behoeve van de grondexploitatie zijn de hieronder genoemde reserves en voorzieningen aanwezig, die ook zijn opgenomen in de nota reserves en voorzieningen 2010.

|

Naam |

Doel |

|

|

Risicoreserve (algemene reserve grondexploitatie) |

Bestemmingsreserve |

Reserve voor het opvangen van financiële risico’s bij de uitvoering van grondexploitaties |

|

Fonds Bovenwijkse voorzieningen (toekomstig onderdeel van structuurvisie) |

Bestemmingsreserve |

Voor infrastructurele voorzieningen voor de gemeente als geheel i.v.m. groei of intensivering van de gemeente. Stortingen door een opslag van € 5,- p/m2 uitgeefbaar gebied (in tegenstelling tot de vorige grondnota is geen afwijking mogelijk bij een negatief exploitatieresultaat. Ieder uitgeefbaar gebied moet bijdragen aan dit fonds, ongeacht het resultaat van het betreffende complex). |

|

Reserve verspreide percelen |

Bestemmingsreserve |

Ter dekking van de risico’s die zijn verbonden aan de verspreide percelen, die onder andere dienen als ruilobject bij grondtransacties |

|

Reserve voormalige exploitatiegebieden |

Bestemmingsreserve |

Voor nazorg van afgesloten complexen |

|

Reserve nog aan te kopen gronden |

Bestemmingsreserve |

Voor het oplossen van de stankcirkelproblematiek in Haagakkers |

|

Reserve Leefdael |

Bestemmingsreserve |

Bijdrage gemeente Oirschot in de realisatie van plan Leefdael Oirschot |

|

Voorziening Kanaalzone |

Voorziening |

Aandeel gemeente Oirschot in het nadelige saldo plan Kanaalzone Oirschot |

Aan de onttrekking van reserves en voorzieningen dient altijd een raadsbesluit ten grondslag te liggen (budgetrecht gemeenteraad duaal stelsel).

3.20 Winstnemingen en negatieve resultaten

- •

Bij de jaarrekening wordt dat deel van het batige exploitatiesaldo dat tussentijds is gerealiseerd als zodanig verwerkt en ten gunste van de algemene reserve gebracht.

- •

Voor exploitaties waarvoor een negatief resultaat wordt geraamd, wordt direct een voorziening gevormd ter grootte van dat verwachtte resultaat.

Gerealiseerde winsten

Bij de jaarrekening wordt beoordeeld of over dat betreffende jaar in een bepaald complex winst is gerealiseerd. Het nemen van tussentijdse winstnemingen bevordert een juiste beleidsafweging. Dit houdt in dat winsten slechts mogen worden genomen, voor zover zij zijn verwezenlijkt. Het deel van het te verwachten batige exploitatiesaldo dat tussentijds als gerealiseerd is te beschouwen en als zodanig moet worden verwerkt, is te ontlenen aan de gerealiseerde grondverkopen en het financiële risico dat nog aanwezig is in de gecalculeerde bedragen betreffende de nog uit te voeren werken. Om te komen tot tussentijdse winstneming wordt uitgegaan van het feit dat er sprake moet zijn van een negatieve boekwaarde. Hiermee wordt bedoeld: de balanswaarde per 31 december die wordt bereikt zodra er meer ontvangsten dan uitgaven zijn. Aan de hand van de geraamde kosten per vierkante meter (actualisatie exploitatieopzet) en de gemiddelde opbrengst per m2 van de al verkochte meters wordt de gerealiseerde winst berekend.

Negatie ve resultaten

Jaarlijks bij de jaarverantwoording wordt bezien of een correctie plaats moet vinden. De correctie gaat ten gunste of laste van de algemene reserve.

3.21 Planning & Controlcyclus

Jaarlijkse planning & control cyclus grondexploitaties:

- •

Vaststelling bestemmingsplan: economische uitvoerbaarheid wordt onderbouwd met een exploitatieopzet en beschikbaar stellen benodigde kredieten. Hierbij kan de kanttekening worden geplaatst dat er in het kostenverhaal moet zijn voorzien, zo niet, dan dient er een exploitatieplan te worden opgesteld. Dit exploitatieplan dient jaarlijks te worden herzien.

- •

Grondnota: grondbeleid, (financieel) uitvoerend deel, actualisatie exploitatieopzetten

- •

Begroting: paragraaf grondbeleid

- •

Burap: tussentijdse afwijkingsrapportage

- •

Jaarrekening: verantwoording afgelopen periode paragraaf grondbeleid

3.22 Conclusie

Uit het financieel uitvoerend deel blijkt onze hoofddoelstelling, namelijk dat er binnen de totale grondexploitatie sprake is van kostendekkendheid, wordt gehaald.

Ondanks de diverse activiteiten in het onderhanden werk is de benodigde Algemene Reserve voor het opvangen van onvoorzienbare risico’s momenteel voldoende toereikend, afgezet tegen het risicoprofiel voor de grondexploitatie van onze gemeente. Gezien het aantal plannen dat nog op stapel staat, de enorme investeringen die daarmee gemoeid zijn en de risico’s als gevolg van de economische crisis wordt geadviseerd geen onttrekkingen te doen voor andere doeleinden ten laste van deze algemene reserve grondexploitatie.

2 (FINANCIEEL) UITVOEREND DEEL

4.1 Onderhanden werk

In onderstaande tabel op de volgende pagina vindt u een overzicht met zes plannen die onderdeel uitmaken van het onderhanden werk. Nieuw ten opzichte van de voorgaande grondnota is het complex Westfields (Strijpsche Kampen Noord). Voor dit complex is in mei 2009 door de raad een exploitatieopzet vastgesteld. Daarmee is dit complex overgeheveld van “gronden in exploitatie” naar “onderhanden werk”.

In het onderhanden werk zijn de complexen te vinden waar de gemeente op dit moment actieve grondpolitiek voert. In één oogopslag is inzichtelijk wat de stand van zaken is per plan ook in relatie tot de Ruimtelijke Ordening.

Actualisatie

In december 2009 / januari 2010 zijn alle complexen geactualiseerd. Bij het berekenen van de exploitatiesaldi is rekening gehouden met gerealiseerde winsten, een geactualiseerd prijzenboek en de huidige gedifferentieerde uitgifteprijzen. De jaarrekening 2008 vormt de basis voor de cijfermatige berekeningen. De calculatieverschillen worden in een afzonderlijke tabel in paragraaf 4.2 toegelicht.

Aanpassingen woonvisie

Tegelijk met deze grondnota wordt het nieuwe woningbouwprogramma aan de raad voorgelegd. Ten opzichte van het vorige woningbouwprogramma is een aantal wijzigingen doorgevoerd in de programmering. Daarbij is in de complexen Kanaalzone, de Reep en Moorland uitgegaan van (meer) starterswoningen. Deze wijziging heeft op grondexploitatie een negatief effect van € 1.340.000,--.

Jaarrekening

In de jaarrekening vindt verantwoording plaats over de werkelijke kosten en opbrengsten ten opzichte van de exploitatieopzetten. Hierin worden uitgebreide financiële overzichten per complex opgenomen. Deze grondnota beperkt zich tot de kaderstellende informatie op hoofdlijnen.

|

Plan |

A/P |

Einde exploitatie |

Actualisatie |

Resultaat |

Programma |

Voorraad Uitgeefbare m2 |

Uitgifteprijzen exploitatie opzet |

Bestemmingsplan (RO) |

Opmerkingen |

|

Pochelarij |

Actief |

31-12-2010 |

20-11-2009 |

€ 739.086,- |

14 doorstroom- |

0.00 m2 (alle |

n.v.t. (alle |

Bp Pochelarij 2e |

Tekort grondexploitatie |

|

negatief |

woningen + 6 senioren- woningen |

grond is uitgegeven) |

grond is uitgegeven) |

fase onherroepelijk |

wordt voor 60% (€ 443.452,--) gedekt door WBO Via ontwikkelwinsten wordt getracht het tekort terug te verdienen. |

||||

|

Subsidie SDV is 40% van € 739.086 = |

|||||||||

|

€ 295.634,--- |

|||||||||

|

Moorland |

Actief |

31-12-2015 |

17-02-2010 |

€ 983.291 |

plancapaciteit |

56.192 m2 excl. |

€ 200,- |

Bp Moorland-Oost |

Inclusief bouw school en |

|

negatief |

236 woningen |

school |

€ 250,- |

onherroepelijk |

brug. |

||||

|

(nog 182 woningen te bouwen in alle doelgroepen) |

(nog 30.297 m2 uit te geven) |

€ 300,- € 350,- € 400,- |

Inschatting kosten brug RWS op € 1.35mln. planning einddatum van |

||||||

|

+ Kempenhorst |

€ 450,- |

31-12-2012 naar 31-12- |

|||||||

|

€ 500,- |

2015 |

||||||||

|

Kanaalzone |

Actief |

31-12-2011 |

09-02-2010 |

€ 542.770,- |

Alle doelgroepen |

907 m2 |

€ 200,- |

Bp Kanaalzone |

Div. subsidies. In het |

|

negatief |

(25 grond-gebonden + 80 appartementen) |

grondgeb. 14.812 m2 bedrijven |

€ 250,- € 300,- € 350,- |

onherroepelijk |

tekort wordt bijgedragen door SRE en Provincie (€ 650.000 ieder) |

||||

|

8 app. |

€ 400,- € 450,- € 500,-- |

Nog geen rekening gehouden met mogelijke planschade |

|||||||

|

(won) € 30 - € 198 |

Voor het verlies is een voorziening getroffen. |

||||||||

|

(bedrijven) |

|||||||||

|

RGW app. |

|

Hille 2006 |

Actief |

31-12-2013 |

26-01-2010 |

€ 3.059.299,- positief |

Alle doelgroepen (5 VS/25 DS/ 18 SS) |

14.030 m2 |

€ 200,- € 250,- € 300,- € 350,- € 400,- € 450,- € 500,- |

De Hille 2006 maakt onderdeel uit van het Bestemmingsplan Kom Middelbeers Dit plan is onherroepelijk. |

Verkaveling is aangepast en uitgifteprijzen zijn aangepast t.b.v. vrije sector. |

|

Kempenhorst |

Actief |

31-12-2012 |

20-11-2009 |

€ 22.379,- |

Alle doelgroepen (9 |

10.005 m2 |

€ 200,- |

Locatie als |

Verkaveling is |

|

negatief |

vrije sector, 14 2/1 |

€ 250,- |

wijzigingsbevoegd- |

aangepast. In het |

|||||

|

kap woningen + 12 |

€ 300,- |

heid opgenomen in |

ontwerp is rekening |

||||||

|

sociale sector) |

€ 350,- |

BP "Woonwijken |

gehouden met de |

||||||

|

€ 400,- |

kern Oirschot". |

aanwezige |

|||||||

|

€ 450,- |

Ontwerp BP ter |

hoogspanningsmast. |

|||||||

|

€ 500,- |

inzage gelegd. Plan moet nog vastgesteld worden en goedgekeurd worden door |

Sloop school reeds gerealiseerd. |

|||||||

|

Provincie. |

|||||||||

|

Westfields I |

Actief |

31-12-2020 |

20-11-2009 |

€ 3.705.240,- positief |

Bedrijven uit Oirschot, Best en Eindhoven |

101.934 m2 |

€ 160,- |

BP is vastgesteld |

Verkoopstrategie is vastgesteld. Met een aantal potentiële kopers zijn gesprekken in een vergevorderd stadium |

|

Totaal |

€ 4.477.013,-positief |

4.2 Calculatieverschillen

|

Plan |

Boekwaarde 1-1-2009 |

Nog te investeren |

Nog te verkopen c.q ontvangen |

Rente Cw versus EW |

Resultaat 2009 |

Resultaat 2008 |

Calculatie verschil |

Toelichting belangrijkste oorzakencalculatieverschil |

|

Pochelarij |

€ 432.971 |

€ 168.576 |

€ 0.00 |

€ 137.539 negatief |

€ 739.086 negatief |

€ 502.000 negatief |

€ 237.086 negatief |

Renteïnvloed door latere afsluiting complex |

|

Moorland |

€ 4.331.949 |

€ 4.357.971 |

€ 8.816.238 |

€ 1.109.608 negatief |

€ 983.291 negatief |

€ 70.000 positief |

€ 1.053.291 negatief |

Programma is aangepast (vervanging tweekappers door starterswoningen), waardoor lagere opbrengst. Betekent tevens extra kosten omdat BP aangepast moet worden. |

|

Kanaalzone |

€ 1.562.085 |

€ 3.162.199 |

€ 4.285.605 |

€ 104.091 negatief |

€ 542.770 negatief |

€ 763.000 negatief |

€ 220.230 positief |

Programma is aangepast (vervanging appartementen door starterswoningen). Vertraging uitgifte waardoor eindwaarde-datum van eind 2009 naar eind 2010 verschuift. |

|

Hille 2006 |

€ 215.844 |

€ 628.443 |

€ 3.532.950 |

€ 370.635 positief |

€ 3.059.299 positief |

€ 3.072.000 positief |

€ 12.701 negatief |

De werkelijke kosten 2009 zijn verwerkt in de exploitatieopzet. Uitgifte op basis van nieuwe verkaveling verwerkt (minder uitgifte). |

|

Kempenhorst |

€ 2.195.739 |

€ 811.009 |

€ 3.412.950 |

€ 428.581 negatief |

€ 22.379 Negatief |

€ 147.000 Positief |

€ 169.379 Negatief |

Verkaveling is aangepast inclusief verschuiving typologieën. Uitgifte één jaar verschoven |

|

Westfields I |

€ 1.868.395 |

€ 11.655.658 |

€ 16.391.940 |

€ 837.353 positief |

€ 3.705.240 Positief |

Nvt |

€ 3.705.240 Positief |

Westfields I is vanaf mei 2009 begrepen onder gronden in exploitatie |

|

Totaal |

€ 10.606.983 |

€ 20.783.856 |

€ 36.439.683 |

€ 571.831 negatief |

€ 4.477.013 positief |

€ 2.024.000 positief |

€ 2.453.013 positief |

4.3 Nog niet in exploitatie genomen gebieden

Deze gronden kunnen betrekking hebben op: gronden gelegen in toekomstige bestemmingsplannen, gronden bestemt als ruilgrond, of overige (erfpacht)gronden. Bij een aantal ontwikkelingsgebieden hebben al voorbereidende investeringen plaatsgevonden. Deze locaties worden opgenomen in de grondnota. Voor alle overige locaties wordt verwezen naar het Woningbouwprogramma.

Bij onderstaande locaties wordt het renteverlies (5%) jaarlijks bijgeschreven op de boekwaarde. Aan de hand van een taxatie van de gronden, tegen de waarde in het economische verkeer, worden de (rente)verliezen “afgeboekt” ten laste van de Algemene reserve, of reserve Verspreide Percelen. Deze taxatie vindt één keer in de drie jaar plaats.

Met uitzondering van het complex Ekerschot-Noord, de Verspreide percelen en erfpachtgronden mag er bij de overige nog niet in exploitatie genomen gronden, volgens het Woningbouwprogramma, vanuit worden gegaan dat deze voor 2015 in exploitatie worden genomen. Bij een aantal complexen is inmiddels een financiële verkenning gedaan, om een inzicht te krijgen in het te verwachten exploitatiesaldo.

Bij de beoordeling van de Algemene reserve (risicoreserve) wordt rekening gehouden met de voorgecalculeerde resultaten.

|

Plan |

Boekwaar de 1-1-2009 |

Voorraad m2 |

Boekwaarde p/m2 1-1-2009 |

Programma |

Actief/ passief |

Resultaat financiële verkenning |

Opmerkingen |

|

Haagakkers II |

€ 390.142 |

0 |

€ - |

90 woningen in alle doelgroepen (3 sen./ 16 starters/ 46 doorstromers/ 25 VS) |

P |

Gemeentelijke kosten en bijdragen fondsen worden verhaald op de projectontwikkelaar. |

Projectontwikkelaar gaat het gebied ontwikkelen, heeft de gronden in eigendom gekregen op 16 oktober 2007. Voor het verhaal van de gemeentelijke kosten is een exploitatieovereenkomst gesloten. Bouw start in 2010 |

|

Ekerschot-Noord |

€ 873.570 |

33.314 |

€ 26,22 |

198 woningen in alle doelgroepen |

A/P |

Verwachting positief |

Deze locatie is niet opgenomen in het Woningbouwprogramma 2009-2015 en komt voorlopig niet aan bod. |

|

Voorm. School De Reep |

€ 966.208 |

6.240 |

€ 154,84 |

Bouw starters en verstandelijk gehandicapten (via WBO0 |

A |

Tenminste neutraal indien woningbouw |

Locatie is opgenomen in bp. Woonwijken.. De gymzaal is nog in gebruik. |

|

De Scheper II |

€ 1.499.126 |

52.816 |

€ 28,38 |

Bedrijventerrein voor kleinschalige bedrijven |

A/P |

Niet bekend |

Er wordt een plan van aanpak opgesteld voor de verdere ontwikkeling. Realisatie na afronding van Westfields I. Nog niet alle gronden zijn in het bezit van de gemeente. |

|

Lubberstraat (RvR) |

€ - |

- |

- |

onbekend |

A/P |

Onderhandelingen lopen met betrokkenen |

|

|

Subtotaal |

€ 3.729.046 |

||||||

|

Erfpachtsgronden |

€ 56.354 |

10.595 |

€ 5,32 |

De rentelasten van het geïnvesteerde vermogen worden terug verdiend via de canon, zolang het rentepercentage > kapitaalrente. Het betreft twee percelen (scouting en Stg. ’t Vierspan). |

|||

|

Verspreide percelen |

€ 974.546 |

146.592 |

€ 6,65 |

Ter dekking is de reserve verspreide percelen € 912.365 |

Deze gronden liggen verspreid over de gemeente en kunnen o.a. dienen als ruilobject bij grondtransacties. Het grootste deel van de percelen is in gebruik bij derden. iedere 3 jaar worden deze percelen getaxeerd. |

||

|

Totaal |

€ 4.759.946 |

4.4 Reservepositie

|

Naam |

Boekwaarde 1-1-2009 |

Toelichting |

|

Algemene reserve grondexploitatie |

€ 6.594.699 |

Hieronder is een afzonderlijke tabel opgenomen met het meerjarenperspectief over de jaren 2009 t/m 2013. Het vrij beschikbare deel van de algemene reserve wordt daarbij beoordeeld ten opzichte van de norm. |

|

Fonds Bovenwijkse voorzieningen |

€ 1.247.454 |

Zie onderstaande tabel met het meerjarenperspectief 2009 t/m 2013. |

|

Reserve verspreide percelen |

€ 912.365 |

In de jaarrekening 2009 worden de resultaten verwerkt van de taxatie van alle verspreide percelen. |

|

Reserve voormalige exploitatiegebieden |

€ 23.389 |

Het bedrag is ruim voldoende voor de nazorg in Spoordonk, de Hille 2002, overige complexen en de afbouw van de Schaaf (laatste gedeelte van De Schaaf). |

|

Reserve nog aan te kopen gronden |

€ 382.664 |

De exploitatieovereenkomst is gesloten voor de ontwikkeling van Haagakkers II. Het te verwachten positieve resultaat zal worden verwerkt in de jaarrekening. |

|

Voorziening Kanaalzone |

€ 762.585 |

Het tekort van de grondexploitatie wordt voor 2/3 deel gedragen door Rijkswaterstaat en Provincie. Voor het gemeentelijke resterende 1/3 deel is deze voorziening gevormd. |

|

Reserve Leefdael |

€ 635.015 |

In het eerste kwartaal 2009 is een calculatie opgesteld voor de te verwachten kosten. |

|

Totaal |

€ 10.558.171 |

Voor een tweetal bestemmingsreserves (het Fonds Bovenwijkse Voorzieningen en de Algemene Reserve) is het wenselijk een meerjarenperspectief inzichtelijk te hebben. Duidelijkheid over het financiële verloop van deze reserves is vanuit bedrijfseconomisch oogpunt meer dan wenselijk. Inzicht in het verloop dient ter onderbouwing bij het maken van strategische keuzes bij de grondexploitaties.

Fonds Bovenwijkse voorzieningen (FBV)

|

2009 |

2010 |

2011 |

2012 |

2013 |

|

|

Saldo 1 januari |

€ 1.247.454 |

€1.351.004 |

€1.050.803 |

€1.717.357 |

€1.869.602 |

|

Rentebijschrijving 4,5% |

€56.135 |

||||

|

Rentebijschrijving 2,25% |

€30.398 |

€23.643 |

€38.641 |

€42.066 |

|

|

Storting vanuit onderhanden werk: |

|||||

|

Hille 2006 |

€17.538 |

€12.276 |

€10.000 |

||

|

Kanaalzone |

€25.025 |

€111.214 |

€70.024 |

||

|

Moorland |

€22.390 |

€16.587 |

€33.173 |

€46.090 |

€8.660 |

|

Voorm. School Oude Grintweg |

€ |

€12.506 |

€55.239 |

||

|

Westfields I |

€509.670 |

€ |

|||

|

Storting nog niet in exploitatie |

|||||

|

genomen gebieden: |

pm |

Pm |

pm |

pm |

pm |

|

Onttrekking t.b.v. reconstructie en |

|||||

|

opknappen wegen als gevolg van |

pm |

pm |

pm |

pm |

pm |

|

de ontwikkeling complexen |

|||||

|

Pochelarij en Cantorij |

€-/-155.500 |

||||

|

Parkeren bedrijventerrein de Scheper |

€-/-52.900 |

||||

|

Aanvullend krediet Kemmer |

€-/-250.000 |

||||

|

Saldo 31 december |

€ 1.351.004 |

€1.050.803 |

€1.717.357 |

€1.869.602 |

€1.930.329 |

*1 Steeds vaker gebeurt het dat wegen een reconstructie of herstel van de schade vragen, als gevolg van een ontwikkeling in de omgeving. Denk hierbij bijvoorbeeld aan de wegen rondom Steenfort, de Pochelarij/ Cantorij en de Scheper. Maar ook als gevolg van particuliere exploitaties kunnen wensen ontstaan, of stukken wegen moeten worden opgeknapt. FBV biedt middelen om deze investeringen mogelijk te maken.

Algemene Reserve

|

2009 |

2010 |

2011 |

2012 |

2013 |

|

|

Saldo 1 januari |

€6.594.699 |

€7.030.577 |

€5.217.115 |

€6.396.927 |

€7.587.810 |

|

Rentebijschrijving 4,5% *1 |

€359.653 |

||||

|

Rentebijschrijving 2,25% |

€194.850 |

€166.687 |

€177.808 |

€170.726 |

|

|

Verminderingen: |

|||||

|

Vz Moorland nadelig saldo |

€92.102- |

€891.189- |

|||

|

Vz Oude Grintweg nadelig saldo |

€22.379- |

||||

|

Vz De Reep nadelig saldo |

€235.538- |

||||

|

Vz Kanaalzone nadelig saldo |

€ |

€283.573- |

|||

|

Erfpachtgronden |

€1.438- |

€1.450- |

€1.500- |

€1.550- |

€1.600- |

|

Kloosterstraat / Koestraat |

€800- |

€1.000- |

€1.200- |

€1.400- |

€1.600- |

|

De Scheper II |

€80.686- |

||||

|

LOG’s (exploitatie alg dienst) |

€811.900- |

€270.000 |

€270.000 |

€271.900 |

|

|

Algemene kosten |

€25.000- |

€25.000- |

€25.000- |

€25.000- |

|

|

Vermeerderingen: |

|||||

|

Kanaalzone calculatieverschil |

€503.388 |

||||

|

Inschrijfgelden bouwkavels |

€5.780 |

€5.800 |

€6.000 |

€6.200 |

€6.500 |

|

Winstneming de Hille |

€764.825 |

€764.825 |

€764.825 |

||

|

Saldo 31 december |

€7.030.577 |

€5.217.115 |

€6.396.927 |

€7.587.810 |

€8.773.561 |

|

Nog niet in exploitatie: |

|||||

|

Zonder financiële verkenningen: |

|||||

|

De Scheper II |

€1.568.235 |

€1.603.520 |

€1.639.599 |

€1.676.490 |

€1.714.211 |

|

Saldo beschikbaar algemene reserve |

€5.462.342 |

€3.613.595 |

€4.757.328 |

€5.911.320 |

€7.059.350 |

|

Berekening norm algemene reserve |

Bedrag |

|

Boekwaarde van alle onderhanden werk |

€ 10.606.983 |

|

Nog te verrichten investeringen onderhanden werk |

€ 20.783.856 |

|

Nog te verwachten invloed rente |

€ 571.831 |

|

Totaal |

€ 32.022.670 |

|

Benodigde reserve voor het opvangen van risico’s wordt gesteld op 10% van de investeringswaarde |

€ 3.202.267 |

Uit de meerjarenraming 2009 t/m 2013 is af te leiden dat het saldo dat vrij beschikbaar is van de Algemene Reserve in ieder jaar toereikend is ten opzichte van de gehanteerde norm.

4.5 Specifieke risico’s per plan

Algemeen

De huidige kredietcrisis kan er tot toe leiden dat de hieronder genoemde plannen onder druk komen te staan. Bij het bepalen van de grondprijzen is tussen de minimum prijs van € 200,-- per m2 en de maximum prijs van € 500,-- per m2 een interval van € 50,-- per m2 opgenomen. Deze interval was in de vorige grondnota nog € 100,- per m2. Dit geeft extra mogelijkheden om tijdens het verkoopproces zo optimaal mogelijk te handelen, zonder dat aan de uitgangspunten van de grondnota wordt getornd.

|

Plan |

Specifieke risico’s per plan |

|

Pochelarij |

Project verkeert in de afrondende fase. Risico dat de subsidie SDV niet definitief wordt toegekend. Voorwaarde was dat het plan in 1999 zou starten. Via voortgangsrapportages is de Provincie geïnformeerd. |

|

Kanaalzone |

Risico vormt de definitieve toekenning van subsidies. Het inrichtingsplan is aanbesteed, dat brengt dus geen risico’s meer met zich mee. Mogelijke planschade als gevolg van hindercirkel is niet meegenomen in de calculaties. |

|

Moorland |

Marktrisico bij aanbestedingen. Kosten voor te realiseren brug (eisen RWS). Een klein deel van de gronden zijn nog niet in bezit. Dit kan tot vertraging leiden van de laatste fase. |

|

Hille 2006 |

Bestemmingsplan is goedgekeurd.Vanwege veranderde inzichten is nog geen besluit genomen welke kavels aan wie verkocht worden. Bij de verdere uitvoering bestaat een (prijs)risico bij aanbestedingen. |

|

Haagakkers II |

Mogelijk enige vertraging als gevolg van bestemmingsplanprocedures. Er moet nog grond worden verworven voor een ontsluitingsweg. |

|

Ekerschot-Noord |

Niet opgenomen in het Woningbouwprogramma 2009-2015. Aanwezigheid van hoogspanningsmasten. Niet alle gronden zijn in het bezit. De WvG is vervallen, omdat dit plan niet in ontwikkeling wordt genomen. |

|

Voorm. School Oude Grintweg |

Marktrisico bij aanbestedingen. Procedures en vergunningen vanwege ligging in bestaande woonwijk. Wijzigingsplan behoeft goedkeuring van de provincie, kan tot beroepschriften leiden. |

|

Voorm. School De Reep |

Voor dit complex zijn nieuwe ontwikkelingen gaande, deze plannen moeten nog nader worden uitgewerkt. De daarvoor gebruikelijke procedures moeten worden doorlopen. |

|

Westfields I |

De behoefte die bij de voorbereidingen van het plan door ondernemers kenbaar is gemaakt moet nu worden omgezet in daadwerkelijke (voorlopige) koopovereenkomsten. |

|

De Scheper II |

Planologische en economische ontwikkelingen. Aanbod en vraag op de markt afstemmen rekening houdende met de andere bedrijvenlocaties (met name Westfields I) en revitalisering van bestaande bedrijventerreinen in Oirschot. |

Ondertekening

Noot

1Het Auroux/Roanne-arrest lijkt te leiden tot een steeds verdergaande aanbestedingsplicht. Immers, een heel recreatiepark, dat grotendeels bedoeld was om aan derden verkocht te worden, had moeten worden aanbesteed. De bijzondere omstandigheden van de situatie mogen niet uit het oog worden verloren: de gemeente verkocht niet slechts grond waarop iets gebouwd moest worden, maar betaalde bovendien een financiële bijdrage aan het project, zou eigenaar worden van alle voor derden bestemde, maar aan het eind van de overeenkomst nog niet verkochte grond en bouwwerken en zou de uitvoering van diverse lopende overeenkomsten en door SEDL aangegane schulden overnemen

Noot

2Starter: Een persoon die nog in de ouderlijke woning woont, dan wel voor studie tijdelijk buiten de gemeente is gaan wonen en nooit eerder zelfstandig een woning heeft gekocht of gehuurd...of...Een persoon die een woning huurt in Oirschot.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl