Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR624683

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR624683/1

Beleidsplan schuldhulpverlening 2012-2015 Gemeente Waddinxveen

Geldend van 04-06-2019 t/m heden met terugwerkende kracht vanaf 01-07-2012

Intitulé

Beleidsplan schuldhulpverlening 2012-2015 Gemeente WaddinxveenWet gemeentelijke Schuldhulpverlening 2012

“Werken aan een nieuw perspectief”

1 INLEIDING

1.1 Aanleiding

Op 1 juli 2012 is de Wet gemeentelijke schuldhulpverlening van kracht (Wgs). Gemeenten zijn verplicht om integrale schuldhulpverlening te bieden aan personen met problematische schulden1. Een problematische schuld is een belangrijke belemmerende factor voor (volwaardige) participatie. Met het wettelijk inbedden van de taak van gemeenten op het terrein van de schuldhulpverlening beoogt het kabinet problematische schulden op te lossen dan wel aan te pakken en daarmee de participatie van burgers te vergroten.

De nieuwe wet acht het kabinet noodzakelijk omdat uit een onderzoek2 blijkt dat de bestaande gemeentelijke schuldhulpverlening landelijk met een aantal problemen kampt die leiden tot een beperkte effectiviteit. Hierbij wordt o.a. gedoeld op de beperkte toegankelijkheid, het niet volledig meewerken van schuldenaren en schuldeisers, lange wacht- en doorlooptijden en het ontbreken van integrale schuldhulpverlening met de gemeente als regisseur.

De wettelijke inbedding van deze zorgplicht moet er voor zorgen dat voornoemde problemen (grotendeels) opgelost worden. Het gaat dan om het realiseren van de brede toegankelijkheid, de beperking van de wacht- en doorlooptijden en het realiseren van integrale schuldhulpverlening onder regie van de gemeente.

De wet verplicht gemeenten om eens in de vier jaar een beleidsplan op te stellen waarin het volgende moet worden opgenomen:

- •

een beschrijving van de gewenste resultaten,

- •

de maatregelen die de gemeenteraad en het college van burgemeester en wethouders (hierna: het college) nemen om de kwaliteit te borgen van de wijze waarop integrale schuldhulpverlening wordt uitgevoerd,

- •

het maximaal aantal weken wachttijd dat een gemeente nastreeft (niet langer dan 4 weken; bij bedreigende situaties 3 werkdagen3 en

- •

de wijze waarop schuldhulpverlening aan gezinnen met inwonende minderjarige kinderen wordt vormgegeven.

Met betrekking tot de toelating tot de gemeentelijke schuldhulpverlening geeft deze wet bevoegdheid aan het college tot het stellen van beleidsregels en uitvoeringsrichtlijnen.

Deze beleidsregels vormen een nadere uitwerking van het beleidsplan. Door de invoering van de Wgs vallen de op grond van deze wet genomen besluiten onder de werkingsfeer van de Algemene wet bestuursrecht (Awb). Dit houdt in dat bezwaar en beroep mogelijk is.

De volgende besluiten zijn vatbaar voor bezwaar en beroep:

- •

besluit tot het doen van een aanbod schuldhulpverlening (besluit op aanvraag);

- •

besluit tot het weigeren of beëindigen van schuldhulpverlening;

- •

besluit tot het intrekken of wijzigen van het aanbod schuldhulpverlening;

- •

besluit tot het opleggen van een hersteltermijn.

De gemeente Waddinxveen kent op dit moment geen wachtlijst waardoor iedereen (uitgezonderd zelfstandigen) die iets aan zijn schulden wil doen hiervoor ook in aanmerking komt. Daarnaast kent de gemeente reeds een integrale schuldbenadering doordat de uitvoering in eigen beheer wordt uitgevoerd. Toch heeft de wet ook voor de gemeente voordelen. Met name het feit dat de gemeente de juridische mogelijkheid krijgt om aan zowel schuldeisers als schuldenaren voorwaarden op te leggen, vergroot de mogelijkheid om te komen tot een structurele oplossing en versnelt het proces hetgeen kostenbeperkend werkt.

1.2 Opbouw beleidsplan

De visie en de uitgangspunten staan centraal in het tweede hoofdstuk waarbij ook aandacht wordt geschonken aan het belang van een integrale aanpak. Het derde hoofdstuk beschrijft het proces van schuldhulpverlening waarbij ingegaan wordt op de wijze waarop uitvoering gegeven wordt aan schuldhulpverlening. De ambities, doelstellingen en de te bereiken resultaten komen aan bod in het vierde hoofdstuk. Hoofdstuk vijf sluit af met een beschrijving van de middelen.

2 VISIE en UITGANGSPUNTEN SCHULDHULPVERLENING

2.1 Visie

De gemeentelijke schuldhulpverlening is breed toegankelijk en laagdrempelig. Inwoners4 met (problematische) schulden die hierdoor belemmerd worden in hun participatie aan de samenleving kunnen terecht voor schuldhulpverlening. De dienstverlening is vraaggericht en levert individueel maatwerk. Het resultaat moet zijn het bevorderen van de zelfredzaamheid en daarmee de participatie door het bieden van een oplossing voor de schuldsituatie en waar mogelijk het realiseren van een schuldenvrije toekomst.

2.2 Uitgangspunten

Om bovenstaande visie inhoud te geven hanteren we de onderstaande uitgangspunten. Deze uitgangspunten sluiten aan bij de “kantelinggedachte” in het kader van de Wet maatschappelijke ondersteuning (Wmo):

2.2.1 Eigen verantwoordelijkheid

Wij verwachten van onze inwoners dat zij zich naar vermogen inzetten om niet in problematische schuldsituaties terecht te komen en indien dit toch het geval is om al het mogelijke te doen hieruit te geraken en te blijven. De eindverantwoordelijkheid voor een succesvol schuldhulpverleningstraject ligt bij de klant. Dit houdt in dat klanten zich houden aan gemaakte afspraken, tijdig juiste informatie aanleveren en meewerken aan (re-integratie)trajecten om hun financiële redzaamheid en participatie te vergroten. Door de schuldhulpverlener wordt beoordeeld of de klant begeleiding behoeft. Dit kan een eenmalig adviesgesprek zijn, maar ook professionele zorg in de vorm van bijvoorbeeld beschermingsbewind of budgetbeheer.

2.2.2 Vraaggericht en maatwerk

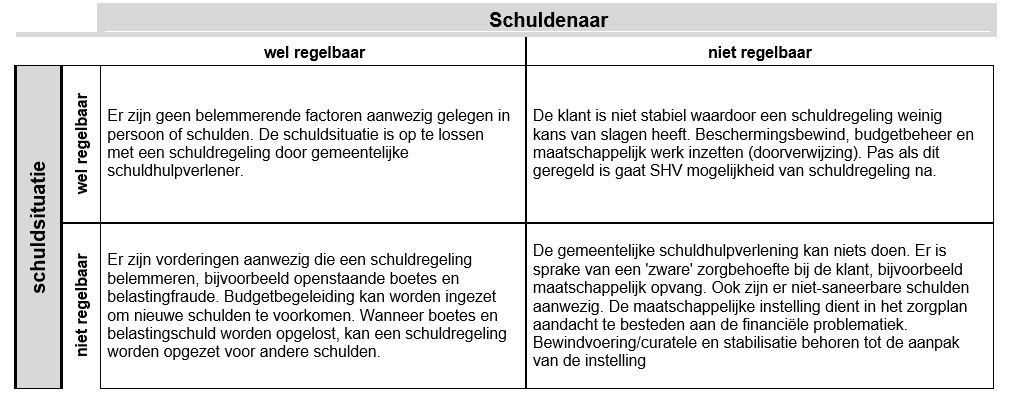

De wet vereist een integrale aanpak van schuldhulpverlening. Er is niet alleen oog voor de financiële problemen van de klant. Essentieel is dat er gekeken wordt naar de omstandigheden die van invloed zijn op deze financiële problemen. Tevens wordt gekeken naar de oplossing en, ondersteuning die vanuit het sociale netwerk van de klant, dan wel via informele aanbieders (mantelzorg en vrijwilligers) geboden kan worden. Een goede diagnose mag derhalve niet ontbreken teneinde samen met de klant te komen tot een oplossing op maat. Met behulp van onderstaand kwadrant kunnen we 4 klantprofielen onderscheiden en op basis van het klantprofiel een aanbod samenstellen.

2.2.3 Samenwerking ketenpartners

Financiële problemen staan vaak niet op zichzelf maar maken onderdeel uit van een breder scala aan problemen (o.a. relatieproblemen, verslaving, werkloosheid). Schuldhulpverlening is in die gevallen een belangrijke schakel in een keten waar meerdere partijen bij betrokken zijn. Denk hierbij o.a. aan (school)maatschappelijk werk, geestelijke gezondheidszorg, Verslavingszorg, Jeugdzorg en Reclassering. Afstemming tussen hulpverlener en schuldhulpverlener draagt bij aan een duurzame oplossing voor de materiële en immateriële problematiek.

Ook hier spreken we de klant aan op de eigen verantwoordelijkheid. We verwachten van de klant dat hij zich volledig inzet om zowel zijn materiële als immateriële problematiek aan te pakken.

Indien van toepassing wordt de aanpak besproken met de belangenbehartiger of vertegenwoordiger van de klant. Samenwerking met ketenpartners betekent ook (vroeg)signalering en adequate doorverwijzing om te voorkomen dat de problematiek escaleert.

2.2.4 Maatschappelijke verantwoordelijkheid

Niet alleen de klant maar ook de (potentiële) schuldeiser zoals de woningcorporatie, energieleverancier en (zorg)verzekeraar spreken wij aan op hun verantwoordelijkheid. Wij mogen van hen verwachten dat zij hun klanten toetsen op hun kredietwaardigheid, vroegtijdig op betalingsachterstanden wijzen en op een vroeg moment de mogelijkheden van schuldhulpverlening onder de aandacht brengen. Verder verwachten wij hun bereidheid om mee te werken aan een schuldhulpverleningstraject. Goede afstemming tussen leverancier en schuldhulpverlener is een vereiste als het gaat om het betalen van de maandelijkse termijnen, het voorkomen van afsluiting of ontruiming, het vermijden van onnodige kosten en het handhaven van duidelijke werkafspraken5. In dit kader hebben we ook goede afspraken met o.a. Woonpartners en sluiten we aan bij de afspraken die landelijk gemaakt zijn met de energiemaatschappijen.

2.2.5 Gedragscode Schuldregeling NVVK

De NVVK is de brancheorganisatie voor professionele schuldhulpverlening en sociale kredietverlening in Nederland. De gemeente Waddinxveen werkt – doordat de gemeente voor de uitvoering gebruik maakt van de specialisten van Plangroep – conform de gedragscode schuldregeling. Deze gedragscode wordt breed geaccepteerd als de basis voor schuldregelingen in Nederland. Het doel is het opzetten van schuldregelingen door schuldbemiddeling waarbij op evenwichtige wijze rekening wordt gehouden met de belangen van zowel schuldenaar als schuldeisers. Dit wordt ook wel het minnelijk traject genoemd. Bij het bieden van schuldhulpverlening zijn voor de gemeente Waddinxveen de richtlijnen van de NVVK leidend. In afwijking van deze richtlijnen is de gemeente geen voorstander van het gemeentelijk herfinancieren van schulden. Zodoende worden instrumenten zoals herfinanciering en saneringskrediet niet ingezet.

3 UITVOERING VAN SCHULDHULPVERLENING

3.1 Proces

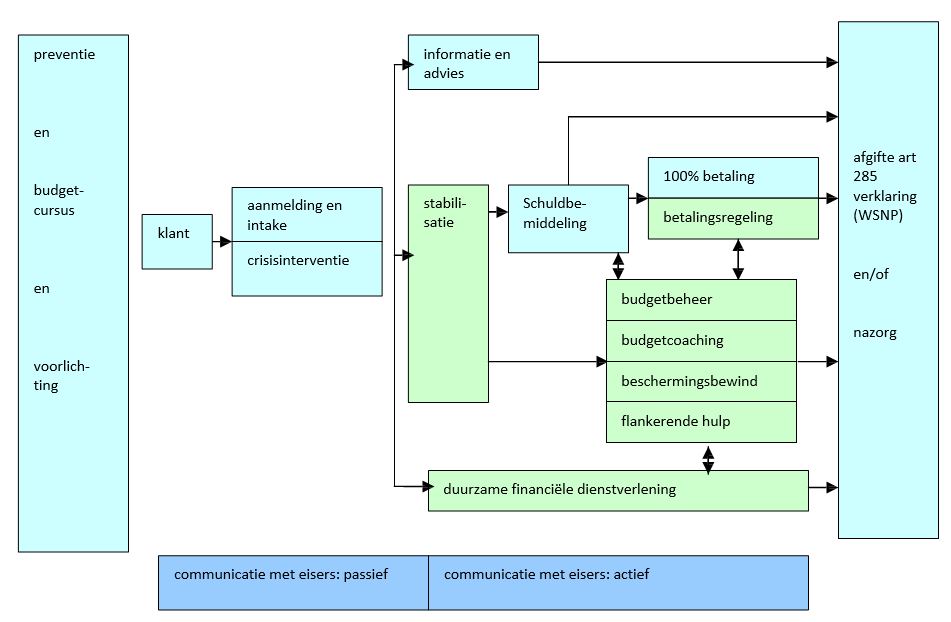

Processchema Schuldhulpverlening

De gemeentelijke schuldhulpverlening Waddinxveen werkt – m.u.v. de herfinanciering – conform het processchema van de NVVK.

3.2 Aspecten van schuldhulpverlening

3.2.1 Preventie

Voorkomen is beter dan genezen! Niet alleen goed kunnen omgaan met geld maar ook het beschikken over een voldoende basisinkomen zorgen voor het vermijden van een problematische schuldsituatie. De gemeente vervult een belangrijke functie als het gaat om voorlichting. Inwoners met een laag inkomen worden op allerlei manieren gewezen op inkomensondersteunende voorzieningen en participatieregelingen. De gemeente heeft zich ten doel gesteld om het niet- gebruik van deze voorzieningen terug te dringen.

In dit kader worden diverse preventieve activiteiten uitgevoerd zoals budgetadviesgesprekken met personen die dreigen in een problematische schuldsituatie te geraken, een budgetcursus om mensen handvatten te geven om hun financiën op orde te brengen dan wel te houden en voorlichting aan kinderen en ouders op basisscholen.

De gemeente heeft afspraken gemaakt met Woonpartners en landelijk zijn afspraken gemaakt met de energiemaatschappijen zodat bij de eerste aanmaning middels een folder wordt gewezen op de mogelijkheid van schuldhulpverlening. Deze folder wordt ook verspreid onder potentiele verwijzers (zie 2.2.4).

Op het internet is er voor burgers veel informatie over het omgaan met geld en de aanpak van schulden te vinden. De bekendste websites zijn:

- -

- -

- -

- -

- -

Ook op de gemeentelijke website is informatie te vinden en wordt aangegeven wat de gemeente in deze kan betekenen. Op die manier kan de burger zelf tijdig maatregelen nemen.

3.2.2 Stabilisatie

Stabilisatie is het in balans brengen van inkomsten en uitgaven, zodanig dat hieruit de vaste lasten betaald kunnen worden. Vaste lasten zijn woonlasten, energie, water en kosten voor de zorgpremie. Stabilisatie is een noodzakelijke voorwaarde voor het uiteindelijk opzetten van een schuldregeling. Tijdens het stabilisatietraject mag de schuldenaar geen nieuwe schulden maken. De duur van dit traject varieert van een maand tot enkele maanden. De schuldhulpverlener verricht hierbij onder meer de volgende activiteiten:

- -

beoordelen of eventuele beslagen correct zijn toegepast en indien nodig adequaat optreden;

- -

beoordelen of aanspraak gemaakt kan worden op inkomensondersteunende voorzieningen;

- -

contacten leggen met schuldeisers in verband met betalingsachterstanden vaste lasten om afsluiting of ontruiming te voorkomen;

- -

inzetten budgetbeheer, beschermingsbewind en/of budgetbegeleiding;

- -

doorverwijzing naar derden.

Mocht het traject slagen dan kan de klant instromen in het opzetten van een schuldregeling (minnelijk traject) tenzij uiteraard het stabilisatietraject voldoende is gebleken.

3.2.3 Regelen van schulden (minnelijk traject)

Een schuldenvrije toekomst is de ultieme eindsituatie bij het regelen of oplossen van schulden. Conform het stroomschema van de NVVK wordt eerst beoordeeld of de schulden volledig afbetaald kunnen worden. Mocht volledige aflossing niet realiseerbaar zijn dan tracht de schuldhulpverlener een schuldsanering of schuldbemiddeling te treffen met schuldeisers. In beginsel is dit een regeling van drie jaar waarbij aan schuldeisers een betalingsvoorstel wordt gedaan en gevraagd wordt een deel van hun vordering kwijt te schelden. Tijdens deze periode reserveert de schuldenaar een bepaald bedrag ter hoogte van zijn afloscapaciteit dat periodiek wordt verdeeld onder de schuldeisers. Slaagt de schuldregeling dan heeft de schuldenaar na drie jaar een schone lei. Het opzetten van een schuldregeling kan 4 tot 6 maanden duren6.

3.2.4 Wsnp (wettelijk traject)

Wanneer een minnelijk traject mislukt omdat schuldeisers geen medewerking verlenen, kan de schuldenaar bij de rechtbank een verzoek indienen om toegelaten te worden tot de Wsnp. Het verzoek tot toelating wordt in principe alleen toegewezen als de verzoeker in de vijf jaar voorafgaand het verzoek te goeder trouw is geweest. Is er sprake geweest van bijvoorbeeld fraude dan wordt het verzoek afgewezen. De rechter toetst ook aan andere criteria zoals de motivatie van de schuldenaar en of het verzoek is gedaan binnen tien jaar na een vorig Wsnp- traject. Bij toelating tot de Wsnp wordt een bewindvoerder benoemd. De bewindvoerder controleert of de schuldenaar zich houdt aan zijn verplichtingen. Tevens beheert de bewindvoerder een boedelrekening. Wanneer een persoon tot de Wsnp wordt toegelaten, wordt dit geregistreerd in het Landelijk Register Schuldsaneringen (LRS).

Dit register is te raadplegen op www.wsnp.rvr.org. De rechter bepaalt de duur van het traject. De normale duur is drie jaar, het maximum is vijf jaar.

3.2.5 Nazorg

Nazorg is van belang om te voorkomen dat klanten terugvallen in een problematische financiële situatie. Daarom worden klanten binnen zes maanden na (succesvolle) afloop van de schuldregeling uitgenodigd voor een gesprek. Tijdens het gesprek wordt bekeken of inkomsten en uitgaven nog in balans zijn en of er risicofactoren aanwezig zijn. Eventueel wordt een plan van aanpak opgesteld. Daarna wordt het dossier gesloten.

3.3 Specifieke doelgroepen

3.3.1 Gezinnen met jonge kinderen

In het beleidsplan moeten gemeenten beschrijven op welke wijze schuldhulp wordt verleend aan gezinnen met inwonende minderjarige kinderen (artikel 2 lid 4 onder d Wgs). In de lokale praktijk krijgen gezinnen met inwonende minderjarige kinderen die zich in een problematische schuldsituatie bevinden prioriteit. Jonge kinderen mogen niet de dupe worden van dreigende situaties zoals ontruiming of afsluiting. In de beleidsregels wordt tevens een hardheidsclausule opgenomen waarmee het college de bevoegdheid heeft om in bijzondere gevallen af te wijken van de reguliere richtlijnen.

3.3.2 Zelfstandigen

Zelfstandigen7 komen niet in aanmerking voor schuldhulpverlening. Pas op het moment dat het bedrijf is beëindigd en er geen beroep gedaan kan worden op voorliggende voorzieningen als bijvoorbeeld de Bbz, kan men een beroep doen op schuldhulpverlening.

4 DOELSTELLINGEN, KWALITEIT en RESULTATEN

4.1 Doelstellingen

- •

Preventie en nazorg: het voorkomen van problematische schuldsituaties door te investeren in deze aspecten van schuldhulpverlening;

- •

Participatie: de dienstverlening SHV is erop gericht om financiële belemmeringen bij de burger weg te nemen ter bevordering van de participatie in de samenleving;

- •

Duurzaamheid: het aanbod gemeentelijke schuldhulpverlening moet leiden tot een zo duurzaam mogelijke oplossing. Dit houdt in dat de problematische schuldsituatie definitief is opgelost of beheersbaar is gemaakt;

- •

Integraliteit: gemeentelijke schuldhulpverlening is onderdeel van een breed pakket aan voorzieningen gericht op het feit dat het vergroten van de (financiële) zelfredzaamheid van de burger.

4.2 Kwaliteit en effectiviteit

De kwaliteit van de gemeentelijke schuldhulpverlening is een essentiële factor voor de effectiviteit. Schuldeisers en schuldenaren moeten vertrouwen hebben in de wijze waarop de gemeentelijke schuldhulpverlening wordt uitgevoerd en dat recht wordt gedaan aan hun belangen. Het werken volgens de richtlijnen van de NVVK is een belangrijke bijdrage aan dat vertrouwen van schuldeisers en schuldenaren in de gemeentelijke schuldhulpverlening.

4.3 Prestatie-indicatoren en resultaten

|

Prestatie-indicatoren SHV Waddinxveen 2012 – 2015 |

|

|

Aspect |

norm |

|

1. duur wachtlijst |

geen |

|

2. reguliere wachttijd |

maximaal 4 weken maximaal 3 dagen cf. NVVK-norm (120-dgn model) 60% |

|

3. wachttijd crisissituatie |

|

|

4. gemiddelde doorlooptijd schuldregeling |

|

|

5. geslaagde schuldregeling |

|

4.3.1 Wacht- en doorlooptijden

In artikel 4 Wgs is opgenomen dat indien een persoon zich tot het college wendt voor schuldhulpverlening, binnen 4 weken het eerste gesprek plaats moet vinden waarin de hulpvraag wordt vastgesteld. Als er sprake is van een crisissituatie is deze wachttijd wettelijk bepaald op 3 dagen.

In voornoemd artikel is ook opgenomen dat het college de verzoeker inzicht geeft in het aantal weken tussen het eerste gesprek waarin de hulpvraag wordt vastgesteld en het bereiken van het resultaat. Wanneer de hulpvraag wordt vastgesteld is ook duidelijk op welke wijze schuldhulpverlening wordt ingezet en welk (tussentijds) resultaat realiseerbaar is. Aan de hand van het werkproces kan dan globaal worden aangegeven wat de doorlooptijd is. Bijvoorbeeld een crisisinterventie moet over het algemeen binnen 2 weken zijn afgerond, uiteraard afhankelijk van de omstandigheden. Een ander voorbeeld is het opzetten van een schuldregeling. Dit kan 4 tot 6 maanden duren.

4.3.2 Geslaagde bemiddeling en schuldregeling

Wanneer er sprake is van een problematische schuldsituatie en er zijn geen in de persoon en/of schuldenpakket belemmerende factoren aanwezig dan gaat de schuldhulpverlener op enig moment een betalingsvoorstel doen aan de schuldeisers. Als alle schuldeisers akkoord gaan met het voorstel dan is er sprake van een geslaagde bemiddeling (minnelijk akkoord) en kan de schuldregeling van start gaan.

4.3.3 Inzet vrijwilligers SHV

Niet iedereen is in staat om zelf of gebruikmakend van zijn sociale netwerk zijn financiën op een goede manier te beheren. In die situaties kunnen gespecialiseerde vrijwilligers een belangrijke bijdrage leveren. Zo zou bijvoorbeeld een vrijwilliger ingezet kunnen worden om de administratie van de klant op orde te brengen. Of door ondersteuning te bieden tijdens een budgetcursus. De gemeente oriënteert zich momenteel op de mogelijkheid om vrijwilligers in te zetten.

4.3.4 Klantvolume

|

Totale klantvolume SHV Waddinxveen |

||||||

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

|

aantal klanten per 1 januari |

80 |

79 |

80 |

81 |

83 |

84 |

|

aantal nieuwe klanten |

68 |

68 |

69 |

70 |

71 |

72 |

|

totaal |

148 |

147 |

148 |

151 |

154 |

156 |

|

aantal beëindigd |

69 |

67 |

67 |

68 |

70 |

72 |

|

aantal klanten per 31 december |

79 |

80 |

81 |

83 |

84 |

84 |

Kijkende naar de landelijke ontwikkelingen (toename van aantal schuldenaren) wordt een stijging van het aantal aanvragen verwacht. Omdat deze stijging landelijk al eerder is ingezet en dit nog niet heeft geleid tot een duidelijke stijging van het aantal nieuwe klanten in 2010 en 2011, wordt rekening gehouden met een kleine stijging.

Door de komst van de Wgs zijn gemeenten wettelijk verplicht om schuldhulpverlening te verlenen. Hierdoor is er sprake van een zogenaamde “open-eind-regeling”. Vandaar dat de aantallen nauwgezet worden gemonitord waardoor het mogelijk is om tijdig bij te sturen.

4.4 Evaluatie

Jaarlijks wordt de uitvoering van de gemeentelijke schuldhulpverlening geëvalueerd. Uiteraard wordt beoordeeld of de gewenste resultaten zijn behaald. Eventuele knel- en verbeterpunten kunnen leiden tot herijking van de gemeentelijke schuldhulpverlening.

5 MIDDELEN

Met de invoering van de Wet gemeentelijke schuldhulpverlening worden door het rijk geen extra structurele middelen ter beschikking gesteld. De lokale schuldhulpverlening wordt gefinancierd uit gemeentelijke middelen. Jaarlijks wordt de uitvoering geëvalueerd en dit kan leiden tot bijstelling van het beleid, de uitvoering en de daarbij ingezette middelen.

Voor de uitvoering van schuldhulpverlening wordt gebruik gemaakt van twee medewerkers van PLANgroep (totaal 32 uur per week). Kijkende naar de aantallen over 2010 en 2011 zien we geen sterke toename van het aantal aanvragen. Wel zien we dat de problematiek ingewikkelder worden en er dus meer instrumenten moeten worden ingezet.

Op dit moment is er echter nog geen reden om aan te nemen dat het in de meerjarenbegroting opgenomen budget ad € 67.750 onvoldoende zou zijn en er bijgeraamd moet worden. Door de verankering van schuldhulpverlening in de wet is er nu wel sprake van een “open-eind regeling”. De voortgang van het aantal aanvragen zal – evenals de kwaliteit en de doorlooptijden – nauwgezet worden gevolgd.

Ondertekening

Noot

1Van een problematische schuldensituatie is sprake indien van een natuurlijk persoon redelijkerwijs is te voorzien dat hij niet zal kunnen voortgaan met het betalen van zijn schulden, of waarin hij heeft opgehouden te betalen.

Noot

3Onder bedreigende situaties wordt verstaan gedwongen woningontruiming, beëindiging van de levering van gas, elektriciteit, stadsverwarming of water of opzegging dan wel ontbinding van de zorgverzekering.

Noot

5Werkafspraken kunnen voortvloeien uit convenanten welke zijn afgesloten tussen NVVK en bijvoorbeeld Energie-Nederland om energie toegankelijk te houden voor consumenten met betalingsproblemen. Maar de gemeente heeft ook zelf afspraken gemaakt met o.a. de lokale woningcorporatie Woonpartners.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl