Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR49257

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR49257/1

Regeling vervallen per 26-01-2018

Leidraad invorderingsbeleid gemeente Waterland

Geldend van 08-07-2005 t/m 25-01-2018

Intitulé

Leidraad invorderingsbeleid gemeente WaterlandHet college van burgemeester en wethouders van de gemeente Waterland;

gelet op artikel 2.1 van de Collectieve arbeidsvoorwaardenregeling van de gemeente;

besluit :

het hoofd van het bureau Financiën aan te wijzen als gemeenteambtenaar belast met de heffing en de invordering van gemeentelijke belastingen als bedoeld in artikel 231 lid 2 onder b en c van de Gemeentewet.

Dit besluit treedt in werking op de dag volgend op de publicatie in het weekblad Ons Streekblad. Gelijktijdig worden alle eerder genomen besluiten in dit kader ingetrokken.

Het college van burgemeester en wethouders,

de secretaris

Th.J. Luitjes

de burgemeester

mr. E.E. Jongmas

Burgemeester en wethouders van Waterland;

gelet op artikel 2.1 van de Collectieve arbeidsvoorwaardenregeling van de gemeente;

besluit :

Het hoofd van het bureau Financiën mandaat te verlenen om namens hen privaatrechtelijke schulden van debiteuren in te vorderen.

Dit besluit treedt in werking op de dag volgend op die van de publicatie in het weekblad Ons Streekblad.

Burgemeester en wethouders van Waterland,

de secretaris

Th.J. Luitjes

de burgemeester

mr. E.E. Jongmas

1 INLEIDING

1.1 Verkenning

De gemeente Waterland kent vorderingen op particulieren en bedrijven. Een onderscheid kan daarbij worden gemaakt in zogenaamde publiekrechtelijke en privaatrechtelijke vorderingen. Publiekrechtelijke vorderingen zijn gebaseerd op wetgeving, verordeningen et cetera. Het zijn vorderingen voortkomend uit de uitoefening van de publiekrechtelijke taak en gemeentelijke belastingen en de daarvoor uitgereikte heffingen/aanslagen. De privaatrechtelijke vorderingen komen voort uit overeenkomsten naar burgerlijk recht, tot dienstverlening of leveringen van producten door de gemeente aan derden, waarvoor de gemeente een vergoeding factureert. In juridische zin ontstaat de vordering op een particulier of bedrijf op het moment dat de publiekrechtelijke grondslag is gegeven of op het moment van totstandkomen van de verbintenisrechtelijke overeenkomst (privaatrechtelijk). Het proces van invorderen begint nadat aanslagoplegging of facturering door de gemeente heeft plaatsgevonden. De invordering is dus te beschouwen als het sluitstuk van de heffing of facturering.

1.2 Aanleiding voor invorderingbeleid

De aanleiding voor deze leidraad invorderingsbeleid is gelegen in:

o het ontbreken van expliciet beleid ten aanzien van invordering

In het verleden is onderkend dat er nauwelijks expliciet geformuleerd beleid bestaat ten aanzien van invordering. Er bestaan wel wettelijke kaders die vanzelfsprekend worden nageleefd. Echter, in de praktijk wordt ook gewerkt met 'historisch' gegroeide procedures en routines. En juist een strak geregeld invorderingsproces met tijdige en consistente invorderingsmaatregelen blijkt in de praktijk een enorm belangrijke vereiste voor het succesvol innen van vorderingen. De met invordering belaste organisatie, het Bureau Financiën, maar ook het bestuur en het management van de gemeente Waterland hebben behoefte aan duidelijk geformuleerde beleidsregels inzake het invorderingsproces.

o het financiële belang van invordering

Het financiële belang van invordering wordt duidelijk als we de omvang van de belastingheffing en facturering bekijken. Deze bedraagt op jaarbasis voor de publiekrechtelijke heffingen circa 8400 stuks met een totale omvang van circa € 7.900.000 en voor de privaatrechtelijke facturering grenst het aan € 1.000.000. Voor het grootste deel van dit bedrag zijn geen invorderingsactiviteiten nodig. Van de publiekrechtelijke vorderingen en de kleinere privaatrechtelijke vorderingen wordt naar schatting 10%- 15% van het aantal uitgebrachte aanslagen en facturen niet voor de vervaldatum betaald. Nadere incasso-maatregelen zijn hiervoor noodzakelijk. Thans ontbreekt het aan specifieke stuurinformatie omtrent het betalingsgedrag van de Waterlanders. Om die reden zal onderzoek plaatsvinden naar de mogelijkheden om ervaringsgegevens ter zake te verzamelen, teneinde het invorderingsbeleid periodiek te kunnen evalueren.

o De risico’s van inconsequente gedragslijn

Zonder expliciet beleid is het als gemeente moeilijk zoniet onmogelijk om ten aanzien van invordering een consequente gedragslijn te voeren. Deze situatie van normonduidelijkheid brengt zowel reële financiële als juridische risico's met zich mee. Een effectieve invordering heeft dan ook niet alleen te maken met het zo volledig en zo snel mogelijk binnenkrijgen van de openstaande vorderingen. Echter tevens - vanuit een bepaalde gezags- en uitstralingsfunctie van de gemeente als belastingontvanger/crediteur - met een consequente en stringente toepassing van dat beleid. Zo ook het beginsel van rechtsgelijkheid telt mee.

1.3 Voortzetten bestaand beleid en nieuw beleid

De voorliggende leidraad invordering betreft een vastlegging van bestaand beleid, formalisering van 'historisch' gegroeide procedures en routines alsmede van nieuwe instructies (ingekaderde tekst). Bij zowel de opzet als de inhoud van de Leidraad invordering is als uitgangspunt gehanteerd dat zoveel mogelijk de lijn is gevolgd van het model Leidraad invordering gemeentelijke belastingen van de Vereniging Nederlandse Gemeenten. Laatstgenoemde leidraad is gebaseerd op de Rijksleidraad.

1.4 Doelstelling

Bij de uitvoering van de opdracht is gestreefd naar formulering van een korte en krachtige leidraad. Als zodanig bevat deze leidraad hoofdlijnen en heeft deze in de eerste plaats gebruikswaarde voor de medewerkers die met invordering zijn belast, maar ook voor het bestuur en het management. In de tweede plaats heeft deze leidraad ook een externe werking in de richting van de debiteuren. De leidraad invordering heeft als doel:

Het volledig , tijdig, consistent, uniform, alsmede op een juiste en efficiënte wijze invorderen van alle openstaande bedragen van de gemeente, o2vel publiekrechtelijke als privaatrechtelijke, zonder de klantgerichtheid uit het vizier te verliezen.

2 ALGEMENE BEPALINGEN

2.1 Werkingsgebied

2.1.1Publiekrechtelijke vorderingen

Momenteel worden binnen de gemeente Waterland de volgende publiekrechtelijke vorderingen onderscheiden:

- ·

onroerende zaak belastingen (*1)

- ·

roerende zaak belastingen (*1)

- ·

afvalstoffenheffing en reinigingsrechten (*1)

- ·

rioolafvoerrecht (*1)

- ·

hondenbelasting (*1)

- ·

toeristenbelasting

- ·

precariobelasting

- ·

baatbelasting

- ·

marktgelden

- ·

parkeerbelastingen

- ·

forensenbelasting

- ·

leges (burgerzaken, vergunningen)

- ·

grafrechten

- ·

toepassing bestuursdwang of opleggen dwangsom

- ·

bestuurlijke boetes

(*1)Dee belastingrniddelen worden zoveel mogelijk gecombineerd op één aanslagbiljet uitgebracht.

2.1.2 Privaatrechtelijke vorderingen

Hieronder vallen alle overige vorderingen voortkomende uit verbintenissen naar burgerlijk recht Deze vorderingen zijn in het algemeen ontstaan bij facturering van door de gemeente Waterland aan derden verrichte diensten of leveringen.

2.2 Juridisch kader

2.2.1 Gemeentewet

Op grond van artikel 231, eerste lid, van de Gemeentewet is voor de heffing en de invordering van gemeentelijke belastingen van toepassing de Algemene wet inzake rijksbelastingen, de Invorderingswet 1990 en de Kostenwet invordering rijksbelastingen als waren die belastingen rijksbelastingen.

Artikel 249 van de Gemeentewet schrijft dat bij de invordering van gemeentelijke belastingen de artikelen 5 (bevoegdheden niet bepaald door geografische indeling van Nederland), 9, eerste tot en met negende lid (termijnen van betaling), 20 (lijfsdwang), 21(voorrecht bij verhaal), 59 (informatieplicht derden), 62 (administratieplichtigen) en 69 (nadere regels bij ministeriële regeling) van de Invorderingswet 1990 buiten toepassing blijven. Bij de invordering van gemeentelijke belastingen die op andere wijze worden geheven, blijft bovendien artikel 8, eerste lid (wanneer geen kwijtschelding wordt verleend), van die wet buiten toepassing.

2.2.2 Wetboek van Burgerlijke Rechtsvordering en het Burgerlijk Wetboek

Voor de privaatrechtelijke vorderingen gelden het Wetboek van Burgerlijke Rechtsvordering en het Burgerlijk Wetboek (BW) als wettelijk kader. De gemeente heeft geen bijzondere bevoegdheden ten opzichte van andere natuurlijke en rechtspersonen ter zake van de invordering, zoals dat bij publiekrechtelijke vorderingen wel het geval is. Eén van de belangrijkste gevolgen hiervan is dat de gemeente in het invorderingsproces geen recht van parate executie heeft (tenzij hypotheek- of pandrecht), maar gewoon gebruik zal moeten maken van gerechtsdeurwaarders en gerechtelijke vonnissen.

2.2.3 Algemene wet bestuursrecht

Hoewel een aantal artikelen van de Awb niet van toepassing zijn op de Algemene wet inzake rijksbelastingen, wordt, zoveel als mogelijk is, in overeenstemming met de Awb gehandeld. De invorderingsambtenaar dient bij zijn handelen de algemene beginselen van behoorlijk bestuur in acht te nemen, ook als sprake is van privaatrechtelijke handelingen (beslag, executoriaal verkoop, en dergelijke). Tot de voornaamste algemene beginselen van behoorlijk bestuur worden gerekend de beginselen van gelijkheid, motivering, rechtszekerheid en zorgvuldigheid.

2.2.4 Overig

Deze leidraad voorziet in algemeen beleid ten aanzien van de wijze waarop de gemeente Waterland handelt bij de publiekrechtelijke en privaatrechtelijke vorderingen. Daar waarin specifieke omstandigheden deze leidraad niet voorziet, wordt verwezen naar de ter zake doende wet- en regelgeving.

2.3 Begripsbepalingen

Publieksrechtelijk

Bedrijf: in de W.O.Z. administratie aangegeven als niet woning

Belastingschuldige: degene op wiens naam de (belasting)aanslag of nota staat

Debiteur: schuldenaar

Gerechtsdeurwaarder: door het college van b&w aangewezen incassobureau

Invorderingsambtenaar: gemeenteambtenaar als bedoeld in artikel 231, tweede lid, onder c, van de Gemeentewet

Particulier:in de W.O.Z. administratie aangegeven als woning

Belastingen: belastingen die door de gemeente worden geheven

Privaatrechtelijk

Natuurlijk persoon: personen die zijn ingeschreven in het Bevolkingsregister

Rechtspersoon: bedrijven die zijn ingeschreven in het KvK register

3 TERMIJNVERVOLGING

3.1 Publiekrechtelijke vorderingen

3.1.1 Bedrijven

Betaling vindt plaats ineens dan wel in 2 termijnen, conform de vervaldata die op de aanslag zijn vermeld. Automatische incasso geldt niet voor bedrijven (m.i.v. 1 januari 2006). Dit geldt voor alle opgelegde aanslagen.

3.1.2 Particulieren

Betaling vindt in beginsel ineens of in twee termijnen plaats, tenzij een verzoek is ontvangen om gebruik te maken van automatische incasso. In laatstgenoemde situatie vindt betaling van de schuld in 10 termijnen plaats. Automatische incasso geldt voor aanslagen forensenbelasting en de gecombineerde aanslag (zie 2.1.1 onder *1) gemeentelijke belasting (of een onderdeel daarvan). Voor de overige belastingsoorten geldt betaling in maximaal twee termijnen

3.2 Bestuurlijke boeten

Beschikkingen en/of uitspraken inzake bestuurlijke boeten (b.v. dwangsom) worden ingevorderd als belasting en volgen het regime van de belasting waarmee zij verband houden. Een met een belastingaanslag gelijkgestelde beschikking, inzake een bestuurlijke boete die gelijktijdig en in verband met de vaststelling van een belastingaanslag invorderbaar is, moet in zoveel termijnen worden betaald als geldt voor die belastingaanslag. Losse boetebeschikkingen, dat wil zeggen boetebeschikkingen die niet in verband staan tot een bepaalde belastingaanslag of boetebeschikkingen die wel in verband staan tot een bepaalde belastingaanslag, maar niet gelijktijdig met die belastingaanslag zijn vastgesteld, kennen een betalingstermijn van 30 dagen.

3.3 Privaatrechtelijke vorderingen

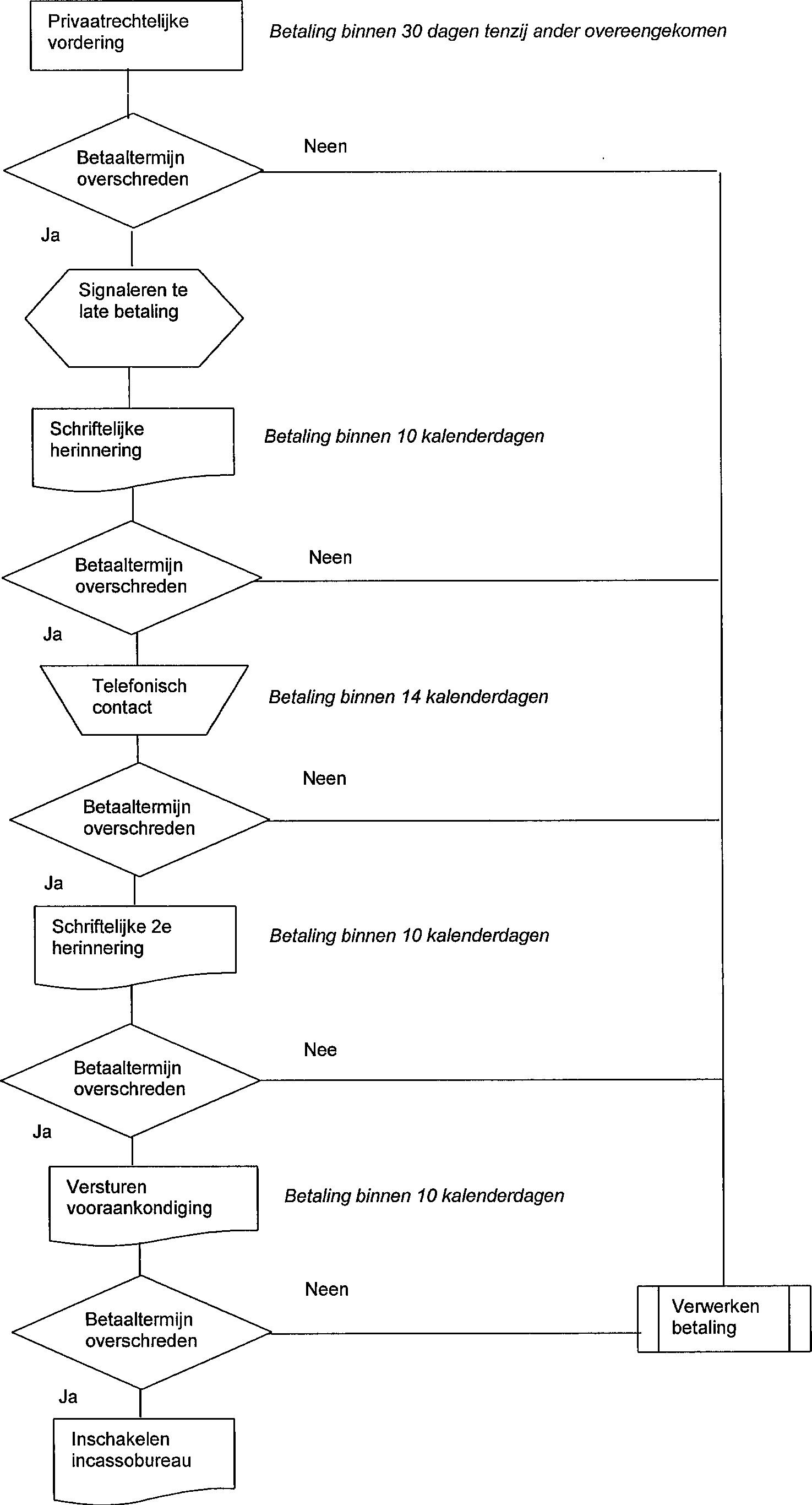

Betaling vindt plaats binnen 30 kalenderdagen, tenzij bij overeenkomst anders is bepaald. Hiervoor geldt de mogelijkheid niet om te betalen via automatische incasso, voor zowel bedrijven als particulieren. Bij vorderingen wordt geen invorderingsrente berekend. Indien een factuur in TERMIJNEN wordt betaald en een vervaldatum wordt overschreden, dan geldt de hierna beschreven vervolgprocedure.

3.4 Signalering te late betaling

Publiekrechtelijke vorderingen

Vanuit de debiteurenadministratie vindt omstreeks 10 werkdagen na de vervaldatum van de aanslag of factuur door Bureau Financiën afdeling Belastingen een selectie plaats van de publiekrechtelijke vorderingen die op dat moment niet zijn betaald.

Privaatrechtelijke vorderingen

Vanuit de debiteurenadministratie vindt omstreeks 10 werkdagen na de vervaldatum van de aanslag of factuur door Bureau Financiën afdeling Belastingen een selectie plaats van de privaatrechtelijke vorderingen die op dat moment niet zijn betaald.

3.5 Herinnering en telefonisch contact

Publiekrechtelijke vordeningen

Voor publiekrechtelijke vorderingen worden géén herinneringen verstuurd noch telefonische contacten met de debiteur gelegd.

Privaatrechtelijke vorderingen

Voor de privaatrechtelijke vorderingen geldt dat omstreeks 10 werkdagen na de vervaldatum van de nota, een SCHRIFTELIJKE HERINNERING wordt verzonden met het verzoek direct te betalen. Indien niet binnen 10 kalenderdagen na de dagtekening van de herinnering de betaling is ontvangen, wordt direct (dus op de elfde dag) TELEFONISCH CONTACT opgenomen. Telefonisch contact blijkt in de praktijk een effectief middel te zijn om een nalatige betaler alsnog tot betalen te bewegen.

3.6 Aanmaning publiekrechtelijke vorderingen

Voor de publiekrechtelijke vorderingen wordt omstreeks 10 werkdagen na de vervaldatum van de aanslag of heffing, een AANMANING verzonden met de sommatie binnen 10 kalenderdagen na dagtekening te betalen. Conform de Kostenwet wordt voor de kosten van een aanmaning een bedrag in rekening gebracht.

3.7 Vervolgtraject privaatrechtelijke vorderingen

Voor de privaatrechtelijke vorderingen geldt dat, indien binnen twee werkdagen geen telefonisch contact mogelijk is (zie onder herinnering) of de telefonisch verkregen reactie daar naar de mening van de betrokken ambtenaar aanleiding toe geeft (zoals onvoldoende toezegging van directe betaling of geen afspraak voor een nader gesprek), direct een TWEEDE HERINNERING wordt verstuurd. Ook als na een telefonische toezegging niet binnen veertien kalenderdagen de betaling is ontvangen, wordt eveneens direct (dus op de vijftiende dag) een TWEEDE HERINNERING verstuurd.

Het zonder kennisgeving niet nakomen van afspraken voor een gesprek leidt een dag later tot een vooraankondiging. In de vooraankondiging is de sommatie opgenomen binnen 10 kalenderdagen na dagtekening te betalen.

3.8 Uitzondering op versturen aanmaning of herinnering

Toezending van een aanmaning of tweede herinnering blij ft in de volgende situaties achterwege:

- a)

aan een vordering op grond van art. 19 van de Invorderingswet behoeft geen aanmaning of tweede herinnering te zijn voorafgegaan als deze vordering wordt gedaan via de curator in een faillissement;

- b)

in het geval van versnelde executie (art 10 en 15 van de wet) kan verzending van een aanmaning of tweede herinnering achterwege blijven.

4 DWANGINVORDERING

4.1 Vooraankondiging

Wanneer de belastingschuldige alsnog niet betaakwordt er 10 werkdagen na de dagtekening van de aanmaning (publiekrechtelijke vordering) of tweede herinnering (privaatrechtelijke vordering) een vooraankondiging verstuurd, waarin vermeld staat dat er nog binnen 10 kalenderdagen per kas betaald kan worden, zoniet dan gaat de invordering via de gerechtsdeurwaarder respectievelijk een incassobureau. Uit ervaring blijkt dat op grond van vooraankondigingen veelal betalingen volgen. Het betreft dan ook voor de debiteur een laatste gelegenheid om zonder de extra kosten van dwanginvordering de openstaande vordering te voldoen.

4.2 Dwanginvordering

4.2.1 Publiekrechtelijke vorderingen

Voor publiekrechtelijke vorderingen geldt dat, indien 10 kalenderdagen na de vooraankondiging niet is betaald, direct een DWANGBEVEL wordt opgesteld en door de invorderingsambtenaar wordt uitgevaardigd. Het dwangbevel wordt bekendgemaakt door middel van betekening. Een dwangbevel wordt uitgevaardigd tegen de debiteur of diens rechtsopvolger. Wanneer de debiteur is overleden zal een dwangbevel worden uitgevaardigd tegen de gezamenlijke erfgenamen.

Vervolgens vindt zo spoedig mogelijk BETEKENING van het dwangbevel door de GERECHTSDEURWAARDER plaats. Bij het plannen van de betekening wordt rekening gehouden met de omvang van de vorderingen op de betreffende debiteur en de inschatting van de verhaalsmogelijkheden. Wanneer een betalingsschuldige niet wordt aangetroffen vindt op de voorgeschreven alternatieve wijzen (zoals deponeren in de brievenbus) betekening plaats. Indien niet binnen twee dagen is betaald (brengschuld), neemt de gemeentedeurwaarder zo snel mogelijk alle maatregelen die mogelijk en toegestaan zijn om de vordering te innen. Hiertoe behoren ook loonbeslag en openbare verkoop.

4.2.2 Privaatrechtelijke vorderingen

Voor de privaatrechtelijke vorderingen geldt dat, indien binnen 10 kalenderdagen na de vooraankondiging niet is betaald, wordt besloten welke verdere maatregel wordt genomen. Indien de verhaalsmogelijkheden bijzonder klein worden geacht, volgt de ONINBAARVERKLARING. In twijfelgevallen wordt binnen vijf werkdagen een onderzoek verricht naar de mogelijkheden. Indien verhaal mogelijk wordt geacht, wordt de vordering dezelfde dag in handen gegeven van een incassobureau. Het incassobureau probeert zelf de vordering te incasseren. In ieder geval dient iedere gerechtelijke vervolgstap waarbij vooraf in redelijke mate vaststaat dat de opbrengsten niet op zullen wegen tegen de kosten, vooraf aan de invorderingsambtenaar van de gemeente Waterland worden voorgelegd. In het algemeen zal ook de invorderingsambtenaar hierop besluiten geen gerechtelijke stappen te ondernemen, tenzij deze hiervan gemotiveerd afwijkt (b.v. op grond van nieuw bekend geworden feiten).

5 VERHAAL VAN INVORDERINGSKOSTEN EN -RENTE

Publiekrechtelijke vorderingen

Voor verhaal van gemaakte KOSTEN van invordering wordt voor publiekrechtelijke vorderingen de Kostenwet invordering rijksbelastingen gehanteerd. Het maximaaI mogelijke kostenverhaal

daaruit wordt toegepast. Indien dit door omstandigheden onredelijk zou zijn, kan de invorderingsambtenaar hiervan gemotiveerd (met interne werking) afzien. In principe worden in rekening gebrachte kosten onder dezelfde condities ingevorderd als de oorspronkelijke vordering. De in rekening gebrachte kosten zijn een publiekrechtelijke vordering geworden. Bij betaling worden eerst de in rekening gebrachte kosten afgeboekt en pas daarna de oorspronkelijke vordering. Vanuit het oogpunt van efficiency en teneinde succesvol de openstaande vorderingen te kunnen innen, worden de oorspronkelijke vordering als ook de daarmee vergezeld gaande kosten van invorderen in één (juridisch) identiek invorderingstraject behandeld. Indien een vordering wordt betaald en de ontvangst ervan vindt plaats binnen twee dagen na dagtekening van de eerstvolgende incassomaatregel, vervalt de invordering van de kosten van deze incassomaatregel.

Privaatrechtelijke invorderingen

Bij privaatrechtelijke vorderingen geldt dat de kosten van invordering zoveel mogelijk worden verhaald op de nalatige debiteur. Daarentegen geschieden de eerste herinnering, het telefonisch contact en de eventuele tweede herinnering of het tweede contact, in principe zonder kosten in rekening te brengen. Nadat op deze opeenvolging van (dringende) verzoeken tot betaling, nog steeds geen betaling heeft plaatsgevonden, is het moment om wél kosten in rekening te gaan brengen. Hierbij wordt voor de vooraankondiging een standaard tarief gehanteerd. Voor de kosten van inschakeling van incassobureau en gerechtelijke stappen worden de volgende kosten in rekening gebracht:

- ·

alle kosten van het incassobureau en gerechtelijke procedure

- ·

(extra) kosten van gemeentelijke incasso standaard

- ·

btw die het incassobureau in rekening brengt (kosten zodanig gebruteerd dat de gemeente netto de te innen vordering terug ontvangt van het incassobureau).

Indien een vordering wordt betaald en de ontvangst ervan vindt plaats binnen 2 dagen na dagtekening van de eerstvolgende incassomaatregel, vervalt de invordering van de kosten van deze incassomaatregel.

6 MATE VAN INVORDERING EN BUITEN INVORDERING STELLEN

Zowel voor publiekrechtelijke als privaatrechtelijke vorderingen geldt het principe dat elke vordering, hoe klein ook, wordt ingevorderd. Redenen hiervoor zijn het beginsel van een gelijke behandeling van de belastingbetaler en het "uitstralings"-karakter door duidelijk te laten blijken

dat de gemeente Waterland iedere vordering bewaakt en erachteraan zit. Vorderingen waarvan is besloten af te zien van verdere invordering of waarvan verdere invordering onmogelijk is, worden op voorstel van de medewerker invordering door de invorderingsambtenaar (bureauhoofd Financiën) ONINBAAR verklaard.

7 BETALINGEN

7.1 Betalingsregelingen

Een natuurlijk persoon kan vóór het tijdstip waarop de (belasting)aanslag of nota in zijn geheel invorderbaar wordt een gemotiveerd schriftelijk verzoek om een betalingsregeling indienen. Hiervan zal worden afgezien indien de invorderingsambtenaar voor invorderingmoeilijkheden vreest. Betalingsregelingen worden altijd schriftelijk afgesproken. Betalingen op grond van een regeling vinden in beginsel plaats via automatische incasso. Zelfstandig overmaken van termijnen is niet toegestaan zonder afspraak. Betalingsregelingen gelden niet voor bedrijven.

7.1.1Uitstel van betaling

Een verzoek tot uitstel van betaling dient schriftelijk te worden ingediend. Een hier bedoeld verzoek zal in de regel op grond van één van de volgende redenen plaatsvinden.

Publiekrechtelijke vorderingen

- a)

de hoogte van een op aanslag gebrachte heffmg wordt bestreden;

- b)

wanneer belastingschuldige een aanvraag voor kwijtschelding indient wordt uitstel verleend tot het moment waarop uitspraak wordt gedaan;

- c)

uitstel van betaling kan ook worden verkregen gedurende de periode van schuld hulpverlening. Indien er bezwaar gemaakt wordt tegen de aanslag (a), wordt automatisch uitstel van betaling verleend.

Privaatrechtelijke vorderingen

- a)

de hoogte van een op de nota vermeld bedrag wordt bestreden. Uitstel van betaling wordt in dit geval verleend voor uitsluitend het bestreden bedrag

7.1.2 Kwijtschelding belastingvordering

Wanneer de belastingschuldige niet beschikt over vermogen of betalingscapaciteit kan een verzoek tot kwijtschelding ingediend worden voor het gehele op de GECOMBINEERDE belastingaanslag openstaande bedrag. Alleen een natuurlijk persoon die geen bedrijf of niet zelfstandig een beroep uitoefent kan een kwijtscheldingsverzoek indienen. Ontvangers van een uitkering Wet Werk en Bijstand wordt zonder het indienen van een verzoek volledig kwijtschelding verleend. De uitvoeringsregeling voor kwijtschelding is vastgelegd in de Verordening Kwijtschelding Waterland.

Aan een verzoek tot kwijtschelding van een openstaande vordering is geen tijdslinaiet gebonden.

Indien men na het uitvaardigen van een dwangbevel alsnog een verzoek tot kwijtschelding indient, dienen de vervolgingskosten betaald te zijn voordat het verzoek in behandeling genomen wordt.

Er is ook een mogelijkheid tot verzoek om kwijtschelding van reeds betaalde aanslagen.

Voorwaarde is dat het verzoek wordt ingediend binnen drie maanden nadat de (laatste) betaling op de belastingaanslag heeft plaatsgevonden en de belastingschuldige heeft betaald onder omstandigheden die aanleiding zouden hebben gegeven tot kwijtschelding indien hij daarom had verzocht toen de belastingaanslag nog openstond. Indien aan het verzoek wordt voldaan, wordt aan de belastingschuldige een teruggaaf verleend tot het bedrag waarvoor kwijtschelding is verleend.

De bevoegdheid tot het beschikken voor kwijtschelding is gemandateerd aan het bureau Zorg en Welzijn.

7.2 Betalingen

7.2.1 Tijdstip van betaling en bestemming van de betaling

Zowel bij vrijwillige betalingen als bij betalingen die door invorderingsmaatregelen zijn afgedwongen kunnen zich vragen voordoen inzake de afboeking van ontvangen bedragen, wanneer de belastingschuldige/debiteur meer dan één belastingaanslag/factuur heeft openstaan. In dat geval gelden de volgende richtlijnen.

Publiekrechtelijke vordering

Als tijdstip van betaling geldt de datum van bijschrijving op de rekening van de invorderingsambtenaar Betalingen waarvan de bestemming is aangegeven worden afgeboekt overeenkomstig de opgave van de betaler.

Privaatrechtelijke vordering

Als tijdstip van betaling geldt de datum van bijschrijving op de rekening van de invorderingsambtenaar. Betalingen waarvan de bestemming is aangegeven worden afgeboekt overeenkomstig de opgave van de betaler.

7.2.2 Afboekingen van ongerichte betalingen

Publiekrechtelijke vordering

Betalingen waarvoor geen bestemming is aangegeven worden afgeboekt op de oudste openstaande belastingaanslagen.

Privaatrechtelijke vordering

Betalingen waarvoor geen bestemming is aangegeven worden afgeboekt op de oudste openstaande vordering.

7.2.3 Teveel betaalde bedragen/onverschuldigde betaling

Publiekrechtelijke vordering

Indien bedragen terug moeten worden betaald, geschiedt dit binnen 15 werkdagen. Wanneer de aangegeven bestemming van de betaling een belastingaanslag betreft die al is betaald, terwij1 nog diverse andere belastingaanslagen openstaan, wordt die betaling na schriftelijke kennisgeving aangemerkt als een ongerichte betaling en dienovereenkomstig behandeld.

Privaatrechtelijke vordering

Indien bedragen terug moeten worden betaald, geschiedt dit binnen 15 werkdagen.

7.3 Storno's belastingvordering

Vindt een stornering bij/door belastingschuldige plaats dan wordt na 5 werkdagen nadat automatische incasso is geïncasseerd een herinnering verstuurd. Binnen 10 werkdagen na dagtekening van de herinnering dient het verschuldigde bedrag bij de invorderingsambtenaar gestort te zijn.

Is de automatische incasso na een derde keer gestorneerd, dan wordt de incasso stop gezet. Vervolgens wordt een herinnering voor het nog openstaande bedrag verstuurd. De betaling dient binnen 10 werkdagen bij de invorderingsambtenaar gestort te zijn.

8 INVORDERINGSRENTE

8.1 Vergoeden van rente

Door de invorderingsambtenaar aan de debiteur te betalen rente wordt van de eerste dag na de vervaldag van de aanslag tot het moment van de kennisgeving vergoed.

Het rentepercentage wordt aan de hand van de Invorderingswet bepaald.

8.2 Onvangen van rente

Door debiteur aan invorderingsambtenaar te betalen rente wordt berekend vanaf de eerste dag na de vervaldatum tot op de dag voorafgaand aan de betaling.

Er wordt geen rente berekend als het aan rente verschuldigde bedrag € 23,= of minder bedraagt.

9 PROCESSCHEMA'S

|

Publiekrechtelijke vordering |

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl