Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR397518

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR397518/1

Regeling vervallen per 16-03-2019

Grondprijsbrief 2016 gemeente Zevenaar

Geldend van 01-01-2016 t/m 15-03-2019

Intitulé

Grondprijsbrief 2016 gemeente ZevenaarGrondprijsbrief 2016 gemeente Zevenaar

1Inleiding

In de Nota Grondbeleid Gemeente Zevenaar staat onder meer dat uitgifte van bouwgrond geschiedt tegen marktconforme grondprijzen, gebaseerd op de functie van de uit te geven bouwgronden. Daarnaast staat in de nota een opsomming van methodieken om de grondprijs te bepalen. Om uitvoering te geven aan de nota grondbeleid, wordt periodiek de grondprijsbrief vastgesteld door het College van B&W. Dit gebeurt bij voorkeur één keer per jaar.

De gemeente Zevenaar heeft opdracht gegeven aan een extern bureau voor het actualiseren van de grondprijsbrief. Een onderdeel van de actualisatie is het uitvoeren van een marktanalyse. Bij het uitvoeren van de marktanalyse is gebruik gemaakt van zowel nieuwbouwprojecten als bestaande woningen in de gemeente Zevenaar en omliggende gemeenten. Vervolgens is op basis van de marktanalyse voor elk woningtype een residuele grondwaardeberekening opgesteld. Deze residuele berekening gaat uit van gemiddelde woningtypes waarbij gemiddelde oppervlaktes en kaveloppervlakten worden gehanteerd. Op basis van de residuele berekening zijn de grondquotes bepaald. Mede doordat de grondquotes gehanteerd worden kan geconcludeerd worden dat de grondprijzen meebewegen met de fluctuatie van de VON-prijzen van de nieuwbouwwoningen.

Voor het woningbouwproject Groot Holthuizen is een categorie opgenomen ten behoeve van particulieren die reeds een kavel in eigendom hebben. Waar mogelijk kunnen zij extra bouwgrond verwerven indien deze direct grenst aan de eigen kavel. Voor deze gronden is een aparte grondprijs bepaald.

Met betrekking tot de prijzen voor bedrijventerreinen is eveneens marktonderzoek gedaan. Op basis van de comparatieve methode zijn de prijzen vergeleken met andere bedrijventerreinen in de regio en met locaties welke zich ook richten op het (logistieke) marktsegment waarin de gemeente Zevenaar zich actief begeeft.

Voor de overige functies bestaat voor de gemeente Zevenaar geen aanleiding om de grondprijzen te wijzigen.

De gemeente Zevenaar kent sinds 2011 de erfpachtmethode voor het bedrijventerrein 7Poort. In 2012 zijn de erfpachtcanons voor het laatst vastgesteld. In 2015 heeft de gemeente Zevenaar de erfpachtcanons opgenomen in de Grondprijsbrief. De gemeente Zevenaar heeft in voorliggende Grondprijsbrief vastgesteld dat de erfpachtcanons wijzigen ten opzichte van het jaar 2015 als gevolg van de aanpassing van de gemeentelijke rekenrente.

In hoofdstuk 2 worden per functie de gekozen grondprijsmethodiek en grondprijzen toegelicht. Voor woningbouw wordt hierbij onderscheid gemaakt in de bouwvorm (eengezinswoningen of appartementen), de locaties (in de kerkdorpen of in Zevenaar) en de prijsklasse (sociaal of vrije sector). In hoofdstuk 3 staat een samenvatting van het grondprijsbeleid. Hoofdstuk 4 geeft aan waar vragen over de grondprijzenbrief kunnen worden gesteld. In hoofdstuk 5 staan de definities opgenomen zoals deze in de grondprijsbrief worden gehanteerd. In de bijlage zijn de verschillende grondprijsmethodieken beschreven, en is de keuze van Zevenaar voor een specifieke methodiek per functie onderbouwd.

2Toelichting grondprijs per functie

In dit hoofdstuk worden per functie de gekozen grondprijsmethodiek en grondprijzen toegelicht. Voor woningbouw wordt hierbij onderscheid gemaakt in de bouwvorm (eengezinswoningen of appartementen), de locaties (in de kerkdorpen of in Zevenaar) en de prijsklasse (sociaal of vrije sector). Naast woningbouw wordt ingegaan op grondprijzen voor bedrijventerrein, kantoren, maatschappelijk en zorg, overige commerciële voorzieningen, groenstroken en overige functies.

2.1 Woningbouw

2.1.1. Grondprijsmethodiek

De gemeente Zevenaar kiest voor de volgende methodieken:

- ·

bij sociale huurwoningen geldt een vaste grondprijs per kavel.

- ·

bij grond voor sociale koopwoningen en vrije sector woningen, huur en koop, wordt de grondprijs bepaald met een grondquote.

- ·

bij grond voor vrije sector woningen in particulier opdrachtgeverschap, vrije kavels, geldt een grondprijs per m² met een kortingsstaffel.

- ·

bij grond voor collectief particulier opdrachtgeverschap wordt de grondprijs bepaald met een grondquote.

2.1.2. Vaste kavelprijzen voor sociale huur

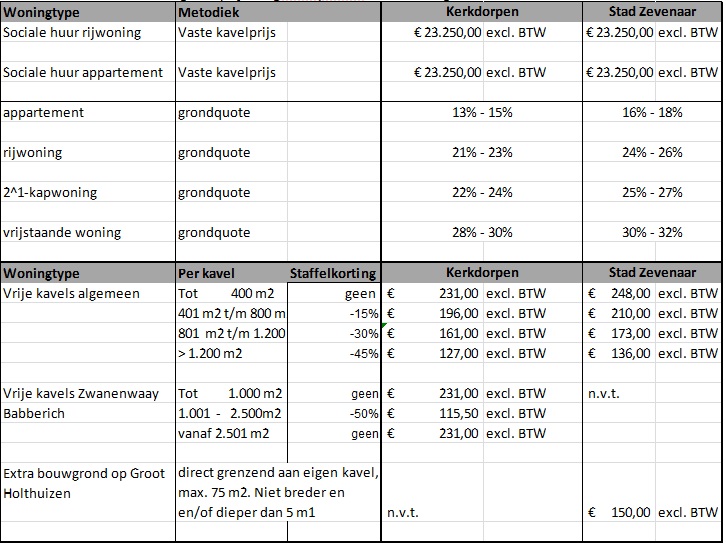

Voor sociale huurwoningen geldt de voorwaarde dat de huurprijs lager is dan de liberalisatiegrens. Deze grens wordt jaarlijks vastgesteld door de Rijksoverheid. De liberalisatiegrens is voor 2016 ongewijzigd ten opzichte van 2015 en bedraagt per 1 januari 2016 € 710,68 per maand. De gemeente Zevenaar rekent voor sociale huurwoningen (rijwoningen of appartementen) met een vaste prijs van € 23.250,= per kavel exclusief BTW.

Tabel 1 . Grondprijzen sociale huurwoningen

2.1.3. Grondquote voor sociale koopwoningen en vrije sector woningen (huur en koop)

De grondprijs voor een koopwoningen is gelijk aan de VON-prijs van de woning vermenigvuldigd met de grondquote. Anders gezegd: de grondquote is het aandeel van de VON-prijs wat wordt toegerekend aan de grond. Voor huurwoningen wordt in plaats van de VON-prijs de geraamde beleggingswaarde gehanteerd. De beleggingswaarde wordt project specifiek geraamd.

De grondquotes zijn bepaald op basis van een residuele grondwaardeberekening. Bij de residuele grondwaardeberekening is de VON-prijs het vertrekpunt. Vervolgens worden door middel van kengetallen de kosten bepaald van het realiseren van de woning (bouwkosten, bijkomende kosten en budget voor winst & risico voor de projectontwikkelaar). Wanneer van de VON-prijs de kosten voor het realiseren van de woning worden afgetrokken, resteert de grondprijs. De verhouding tussen de grondprijs en de VON-prijs, wordt vervolgens de grondquote genoemd.

Deze berekening is voor verschillende typen referentiewoningen gemaakt. Op basis hiervan zijn bandbreedtes voor grondquotes bepaald die voor alle woningen van het betreffende type gelden. Hiermee is het hanteren van een grondquote een afgeleide van de residuele methode.

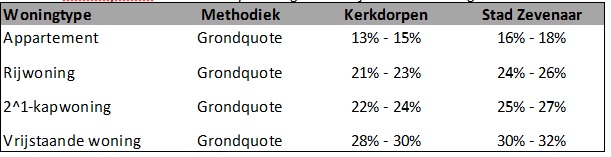

In de gemeente Zevenaar wordt per woningtype (appartement, rijwoning, 2^1-kap woning en vrijstaande woning) een bandbreedte in de grondquote toegepast. Welke grondquote binnen deze bandbreedte wordt gehanteerd, wordt bepaald door de locatie en eventuele specifieke factoren. Bij het opstellen van de gemeentelijke grondexploitatie per plan en voorafgaande aan de onderhandelingen met marktpartijen wordt de hoogte van de grondquote bepaald. Hierbij wordt het uitgangspunt gehanteerd dat de VON-prijzen betrekking hebben op woningen die zonder meerwerk bewoonbaar zijn.

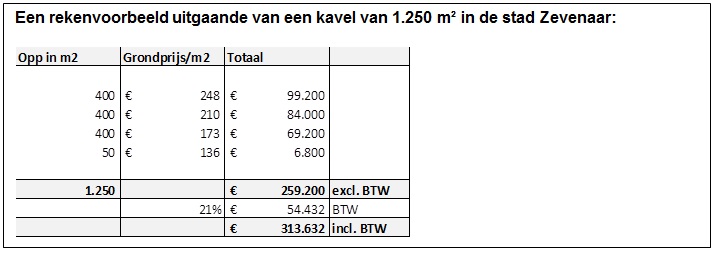

De VON-prijs vermenigvuldigt met een grondquote geeft de grondprijs inclusief BTW. Indien deze prijs gedeeld wordt door 1,21, ontstaat de grondprijs exclusief BTW.

Tabel 2 . Grondquotes sociale koopwoningen en vrije sector woningen

2.1.4. Vaste m²-prijzen voor particulier opdrachtgeverschap (vrije kavels)

Voor particulier opdrachtgeverschap wordt gerekend met een vaste prijs per m². Hierbij wordt een kortingsstaffel toegepast naarmate de grootte van de kavel toeneemt.

- ·

De algemene kortingsstaffel treedt op bij een grondafname van 401 m² en is gemaximeerd bij 1.201 m². De staffel is opgedeeld in 4 categorieën zijnde:

- I.

Oppervlakte t/m 400 m²

- II.

Oppervlakte 401 t/m 800 m²

- III.

Oppervlakte 801 t/m 1.200 m²

- IV.

Oppervlakte groter dan 1.201 m²

- I.

- ·

Voor het plan Zwanenwaay is een andere kortingsstaffel van toepassing omdat dit een afwijkend plan is ten opzichte van de overige gemeentelijke woningbouwplannen. In het kader van de herontwikkeling van Zwanenwaay heeft de raad in zijn vergadering van 21 december 2011 hiertoe een besluit genomen. Daarom is aansluiting gezocht bij het principe in het raadsbesluit waarin een korting van 50% geldt op een grondafname vanaf 1.000 m² tot maximaal 2.500 m².

Bij de bepaling van de grondprijzen voor de particulier opdrachtgeverschap (vrije kavels) is een onderscheid gemaakt tussen gronden in de kern Zevenaar en de gronden in de kerkdorpen binnen de gemeente Zevenaar. Dit onderscheid is gemaakt omdat de woningprijzen in de kerkdorpen gemiddeld lager liggen dan de woningprijzen in de kern Zevenaar. De grondprijzen zijn comparatief bepaald.

Tabel 3 . Grondprijzen vrije kavels

2.1.5. Maatwerk voor Collectief Particulier Opdrachtgeverschap (CPO)

De grondprijs voor CPO-initiatieven is net als bij projectmatige ontwikkelingen afhankelijk van het programma dat wordt ontwikkeld. Hier wordt maatwerk toegepast, waarbij het uitgangspunt van marktconforme benadering wordt gehanteerd.

Vertrekpunt voor de vaststelling van de grondprijzen voor CPO is net als voor een projectmatige ontwikkeling de grondquote methodiek. Echter omdat de verkoopprijs van de woning, de VON-prijs, niet bekend is, omdat de betreffende woningen niet in verkoop worden genomen, wordt in plaats van de verhouding tussen de grondprijs en de VON-prijs, de verhouding tussen de grondprijs en de stichtingskosten gehanteerd.

Op basis van het bouwkostenkompas kunnen de stichtingskosten worden benaderd. Op basis van het type woning en eventueel de gewenste kwaliteit wordt bepaald welke woning uit het bouwkostenkompas maatgevend is. Vervolgens worden de hierbij horende bouwkosten verhoogd met 20% bijkomende kosten. Ten slotte wordt dit vermenigvuldigd met het bruto vloeroppervlak (BVO) van de woning. Op basis van de omgevingsvergunning wordt op basis van nacalculatie bepaald of de overeengekomen grondwaarde correct is. Indien de afwijking meer dan 10% is wordt de meerprijs alsnog in rekening gebracht.

Uitgangspunt voor de grondquote is voor CPO projecten de onderkant van de bandbreedte zoals deze voor de projectmatige bouw wordt gehanteerd. Met bovenstaande kan de grondprijs als volgt worden berekend:

·grondprijs = grondquote x (stichtingskosten / (100% - grondquote))

2.1.6. Extra bouwgrond voor particuliere kavelbezitters op Groot Holthuizen

Zo nu en dan wordt de gemeente Zevenaar benaderd door bewoners van Groot Holthuizen met de vraag om grond te kunnen kopen voor uitbreiding van de huidige kavel. Veelal wordt deze uitbreiding gebruikt om de tuin te vergroten of voor realisatie of uitbreiding van garage of berging.

Voor een dergelijke uitbreiding van een bestaande kavel geldt een prijs van € 150,- per m². Hierbij gelden de volgende voorwaarden:

- a.

De grondprijs van € 150,- per m² is uitsluitend van toepassing in het plangebied Groot Holthuizen en

- b.

Is bestemd voor een uitbreiding van een bestaande kavel van niet meer dan 5 m¹ in de breedte of lengte en:

- c.

Is van toepassing op de verwerving van maximaal 75 m².

2.2 Bedrijventerrein

2.2.1. Grondprijsmethodiek

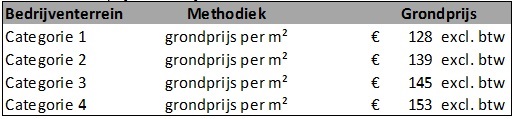

Voor de bepaling van de grondprijzen voor bedrijventerreinen is gebruik gemaakt van de comparatieve methode. De grondprijzen van vergelijkbare bedrijventerreinen binnen de regio zijn met elkaar vergeleken. Dit is de basis voor de bepaling van de grondprijzen voor bedrijfskavels binnen de gemeente Zevenaar. Er wordt onderscheid gemaakt in vier categorieën:

- -

categorie 1: een standaard bedrijfskavel

- -

categorie 2: zichtlocatie aan provinciale weg

- -

categorie 3: zichtlocatie aan een autosnelweg

- -

categorie 4: bedrijventerrein Landeweer, een bedrijfslocatie met uitzonderlijke kwaliteit

2.2.2. Grondprijs

De verschillen tussen categorie 1 tot en met 3 hebben te maken met de locatie van de kavel. Bij categorie 4, bedrijventerrein Landeweer, een bedrijfslocatie met uitzonderlijke kwaliteit, spelen ook andere aspecten een rol. Hierbij gaat het onder meer om de ligging en ontsluiting van de kavel, de functies die binnen het bestemmingsplan mogelijk zijn, de beeldkwaliteit etc. Bij het afnemen van een uitzonderlijk grote kavel dan wel afname op een korte termijn, is grondprijskorting mogelijk. Dit wordt per geval beoordeeld in is derhalve maatwerk.

Tabel 4 . Grondprijzen bedrijvenkavels

2.2.3. Erfpachtcanon Businesspark 7Poort

De gemeente Zevenaar biedt sinds eind 2010 de mogelijkheid om gronden voor het Businesspark 7Poort in erfpacht te verkrijgen. Op 8 mei 2012 zijn de erfpachtvoorwaarden voor businesspark 7Poort vastgesteld met bijbehorende erfpachtcanons.

De hoogte van de erfpachtcanons is opgebouwd uit de rekenrente van de gemeente, een opslag voor administratieve werkzaamheden en –risico, een en ander afhankelijk van de herzieningsperiode, zoals deze is afgesproken met de erfpachter. Hierbij kent de gemeente een herzieningsperiode van 5, 10 of 20 jaar. Naarmate de herzieningsperiode langer is, wordt de risico-opslag groter.

Voor het jaar 2016 wordt de erfpachtcanon als volgt vastgesteld:

Tabel 5 Erfpachtcanon Businesspark 7Poort

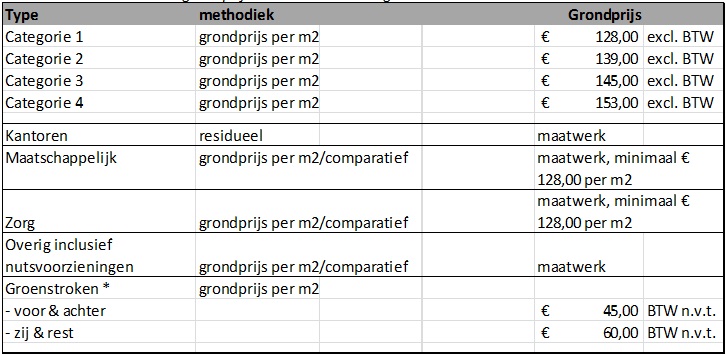

2.3 Kantoren

De grondprijs voor dit segment is afhankelijk van de opstalontwikkeling. Dit betreft zowel functie als het aantal m² BVO. De gemeente Zevenaar past hierbij maatwerk toe bij het bepalen van de grondprijs. De grondprijs voor deze functie wordt vastgesteld door middel van een residuele berekening, per specifiek geval.

Bij de bestemming gemengd (bijvoorbeeld bedrijven en kantoren) wordt gekeken naar de opstalontwikkeling van de potentiële koper op het desbetreffende kavel. Is er sprake van een gemengd object dan zal gebruik worden gemaakt van het “in hoofdzaak-criterium”. “In hoofdzaak” wordt gedefinieerd als “ten minste 70% van het BVO”. Met andere woorden: is 70% van het BVO bestemd voor bedrijven, dan geldt de grondprijs voor bedrijven. Indien blijkt dat de koper die een grondprijs overeenkomstig het bedrijventarief heeft afgerekend, een opstal realiseert met minder dan 70% bedrijfsfunctie (en dus meer dan 30% kantoorfunctie), dan vindt een naheffing plaats. Deze naheffing betreft het verschil tussen de grondprijs op basis van een residuele grondprijsbepaling en de reeds betaalde grondprijs. Hiervoor is de aanvraag van de omgevingsvergunning leidend. Dit wordt expliciet in de koopovereenkomst meegenomen.

2.4 Maatschappelijk en zorg

De grondprijs voor maatschappelijke en zorgfuncties is afhankelijk van de te realiseren ontwikkeling en de eindgebruiker. De gemeente Zevenaar past maatwerk toe bij het bepalen van de grondprijs. De minimale grondprijs is € 128,= exclusief BTW per m2.

2.5 Overige commerciële voorzieningen

Onder overige commerciële voorzieningen wordt verstaan de detailhandel, leisure en parkeerlocaties. Deze categorie is voorzien op de Spoorallee. De grondprijs voor deze functie is sterk afhankelijk van het gebouw dat wordt ontwikkeld en de eindgebruiker van het gebouw. Hier wordt maatwerk toegepast. De grondprijs voor deze functie wordt bij voorkeur vastgesteld door middel van een residuele berekening. Indien een dergelijke berekening niet mogelijk is, wordt op een andere wijze een marktconforme grondprijs vastgesteld.

2.6 Groenstroken

Onder groenstroken wordt verstaan groenpercelen die voor afstoten aan particulieren in aanmerking komen. Op basis van een gemeentelijke inventarisatie is bepaald welke groenstroken uitgeefbaar zijn en welke niet. De gemeente is heel terughoudend met nieuwe uitgifte van groenstroken aan particulieren. Verkoop is zeer beperkt mogelijk en alleen als dit op de kaart “inventarisatie groenstroken” van de gemeente aangegeven is. Informatie hierover is beschikbaar bij de afdeling Publieksdienstverlening van de gemeente.

Voor zover deze gronden worden uitgegeven, dan is de prijs op basis van de comparatieve methode bepaald. Dat wil zeggen dat deze zijn vergeleken met omliggende gemeenten.

Voor de voor- en achterstroken wordt een vaste grondprijs gehanteerd van € 45,= per m². Voor de zijstroken wordt een vast bedrag gehanteerd van € 60,= per m².

2.7 Overige functies

Voor de realisatie van nutsvoorzieningen wordt over het algemeen gewerkt met een recht van opstal in de openbare ruimte, waardoor er geen sprake is van feitelijke uitgifte. Indien het nutsbedrijf bij speciale voorzieningen, zoals een verdeelstation of een wijkcentrale, het eigendom eist, wordt de grondprijs op basis van de comparatieve methode, passend bij de specifieke voorziening, bepaald.

3 Methodiek en grondprijzen 2016 Zevenaar

De gekozen grondprijsmethodiek en de hoogte van de grondprijs per functie in 2016 zijn in onderstaande tabellen samengevat. De genoemde prijzen in de grondprijzenbrief zijn exclusief BTW. Bij verkoop van bouwrijpe grond dient over de verkoopprijs van de grond BTW te worden betaald.

Tabel 6 . Methodieken en grondprijzen/grondquotes voor woningbouw

Tabel 7 . Methodieken en grondprijzen voor niet-woningbouw

* Conform de kaart “inventarisatie groenstroken” van de gemeente Zevenaar

4 Meer informatie

Voor meer informatie over de grondprijzen van de gemeente Zevenaar kunt u contact opnemen met de afdeling Realisatie & Beheer.

5 Definities

Bijkomende kosten: kosten die bovenop de bouwkosten komen, bestaande uit honoraria (o.a. architect, constructeur) en verschotten, projectontwikkelingskosten, heffingen en aansluitingskosten, verzekeringen, financieringskosten, aanloopkosten en winst en risico.

Bouwkosten: de bouwkosten van een opstal, exclusief meerwerk en exclusief BTW, maar inclusief rentekosten, ontwikkelingskosten (winst en risico van de aannemer), overdrachtskosten en dergelijke.

BVO: bruto vloeroppervlakte volgens de NEN 2580: De bruto vloeroppervlakte van een ruimte of van een groep van ruimten is de oppervlakte gemeten op vloerniveau langs de buitenomtrek van de opgaande scheidingsconstructies die de desbetreffende ruimte of groep van ruimten omhullen.

Grondquote: het waarde aandeel van de grond (de grondprijs) in de VON-prijs van het vastgoed.

Residuele grondwaarde: de grondwaarde die resteert indien de commerciële waarde van het totale eindproduct, wordt verminderd met de stichtingskosten.

Sociale huurwoning: huurwoning waarvan de huur lager is dan de liberalisatiegrens.

Stichtingskosten: de som van de bouw- en bijkomende kosten, exclusief de kosten voor de grond.

V.O.N.: Vrij Op Naam betekent dat de kosten van de koop voor rekening van de verkoper zijn. De tegenhanger van ‘vrij op naam’ is ‘kosten koper’. In het laatste geval komen de kosten van een koop voor rekening van de koper. Het gaat om kosten voor de belasting (omzet- of overdrachtsbelasting), notaris- en kadasterkosten en eventuele andere bijkomende kosten. Onder de V.O.N.-prijs wordt verstaan de verkoopprijs van een complete woning (dus een -zonder meerwerk- bewoonbare woning).

Vrije sector woning: alle woningen met uitzondering van de woningen in categorie sociale huur.

Bijlage: Grondprijsmethodieken

Inleiding

In deze bijlage wordt alleen ingegaan op de bepaling van de prijs van bouwrijpe grond. Dit betreft grond die voldoet aan de volgende kenmerken:

- ·

de grond is geschikt om op te bouwen en het bestemmingsplan geeft de bouwmogelijkheid

- ·

de omliggende openbare ruimte is aangekocht en bouwrijp gemaakt. Dit betekent bijvoorbeeld dat er een bouwweg ligt, dat er riolering ligt en overige nutsvoorzieningen.

- ·

contractueel is geregeld dat de openbare ruimte woonrijp wordt gemaakt. Dit betekent de aanleg van water/waterberging, groenvoorzieningen, bruggen en straatwerk.

In de Nederlandse praktijk bestaan meerdere methodieken om de grondprijs te bepalen, namelijk:

- 1.

Kostprijs methode

- 2.

Comparatieve methode

- 3.

Residuele waarde methode

- 4.

Grondquote / Grondcurve

- 5.

Vaste m² prijs of vaste kavelprijs

Ten aanzien van de genoemde methodieken kunnen de volgende opmerkingen worden gemaakt:

Ad 1. De kostprijsmethode is in het verre verleden veel toegepast. Binnen de vigerende wettelijke kaders is dit geen logische benadering meer. Indien de kostprijs hoger ligt dan de waarde, zal een potentiële koper niet kopen. Indien de kostprijs lager ligt dan de waarde, zou verkoop op basis van de kostprijs beoordeeld worden als staatssteun.

Ad 2. Comparatief houdt in dat prijzen zijn afgeleid van grondprijzen van omliggende gemeenten of vergelijkbare verkopen die in het recente verleden zijn gerealiseerd. Gemeenten hanteren de comparatieve methode bij de notie concurrerend te zijn ten opzichte van omliggende gemeenten. Dit is met name het geval bij de uitgifte van bedrijfspercelen, maar daarnaast ook bij de uitgifte van vrije kavels.

Ad 3. De residuele grondwaarde is een methodiek die uitgaat van de waarde van het toekomstige vastgoed en op deze waarde de stichtingskosten van het vastgoed in mindering brengt (zie figuur 1).

Om een residuele grondwaarde berekening te kunnen uitvoeren is kennis nodig van de VON-prijzen en de stichtingskosten. VON-prijzen zijn door middel van een marktscan te schatten. De stichtingskosten kunnen worden ingeschat op basis van bouwkostendatabases. Toepassing van deze methodiek is gedetailleerd, en wordt vooral toegepast door gemeenten met een grote bouwopgave.

Ad 4. De grondquote is een percentage van de VON-prijs van het vastgoed en geeft het waarde aandeel van de grond aan. Hierbij wordt de grondprijs bepaald op basis van een percentage van de VON-prijs van het vastgoed. Deze methode is relatief eenvoudig te hanteren en garandeert bij benadering een marktconforme grondprijs.

Ad 5. Vaste grondprijzen zijn vaak gebaseerd op de comparatieve methode. Voor gemeenten met een beperkte bouwopgave is een vaste grondprijs eenvoudig te hanteren. Daarbij geeft dit duidelijkheid over grondprijzen bij het bestuur, de Raad en haar burgers.

Voor- en nadelen van de grondprijsmethodes

In de vorige paragraaf is geconstateerd dat de kostprijsmethode niet toepasbaar is. Ook is aangegeven dat de comparatieve methode vaak de manier is om vaste grondprijzen te bepalen. Met deze achtergrond worden deze twee methodes samen beschreven. Navolgende tabellen geven een overzicht van de voor- en nadelen de toepasbare methoden.

Tabel 5 . Voor- en nadelen r esiduele grondwaarde methode

|

Voordeel |

Nadeel |

|

Dicht op marktwaarde Residuele grondprijzen benaderen de marktwaarde van de grond. De methode houdt rekening met de kenmerken van het vastgoed (grootte, kwaliteit, typologie en locatie) en anticipeert direct op marktwijzigingen. De residuele grondwaarde is een grondprijs op maat. Flexibel Wanneer een vastgoedprogramma en of de kenmerken van het vastgoed wijzigen, dan wijzigt de residuele grondprijs mee. In een krappe markt waarin behoefte is aan flexibiliteit en op maat geleverde vastgoedproducten, zijn grondprijzen op maat essentieel. Deze kunnen het verschil maken tussen een haalbare en onhaalbare ontwikkeling. |

Intensief Het berekenen van een residuele grondwaarde is maatwerk. Per product dienen onderbouwde berekeningen te worden gemaakt (arbeidsintensief). Het vraagt om concrete marktkennis over vastgoedprijzen en stichtingskosten. Daarnaast dient deze prijs nog te worden uit onderhandeld met de ontwikkelende partijen. In de praktijk kosten prijsonderhandelingen veel tijd en het is onzeker of de maximale residuele grondprijs uiteindelijk uit onderhandeld kan worden. Negatieve hefboomwerking Bij een stagnerende vastgoedmarkt is sprake van een negatieve hefboomwerking van de residuele grondwaarde. Bij dalende woningbouwprijzen en gelijkblijvende bouwkosten, ontstaat er een forse procentuele daling van de grondprijs. |

Tabel 6 . Voor- en nadelen g rondquot e methode

|

Voordeel |

Nadeel |

|

Eenvoud De grondprijzen zijn eenvoudig te berekenen aan de hand van grondquotes (percentages). Benadert de marktwaarde Doordat de grondquote methode een afgeleide is van de residuele grondwaarde methode benadert het de marktwaarde. De mate waarin is afhankelijk van de mate waarin wordt gedifferentieerd in woningtypes en locatie. Volgt woningprijzen Bij dalende woningbouwprijzen volgen de grondprijzen deze daling. Er treedt geen hefboomwerking op. |

Inflexibel Grondquotes zijn ingedeeld in prijscategorieën. Elke categorie heeft zijn eigen quote. Meestal lopen de quotes op: hoe hoger de prijscategorie hoe hoger de quote. Wanneer een opstal naar een hogere categorie verschoven wordt, bijvoorbeeld als gevolg van een kwaliteitsimpuls kan dit leiden tot een flinke verhoging van de grondprijs. Daarnaast kan er discussie ontstaan over VON-prijzen. Immers welke prijs wordt gehanteerd? De prijs waarvoor een woning in verkoop wordt genomen of de prijs waarvoor de woning wordt verkocht (inclusief meerwerk). |

Tabel 7 . Voor- en nadelen vaste grondprijs methode

|

Voordeel |

Nadeel |

|

duidelijkheid & overzichtelijkheid Een vaste grondprijs is duidelijk en overzichtelijk voor betrokkenen. De gemeente kan de prijzen eenvoudig door rekenen in de verschillende grondexploitaties en voor het gemeentebestuur, de Raad en particulieren/bedrijven is het transparant en overzichtelijk welke grondprijs voor bouwrijpe grond betaald moet worden. Periodiek worden de grondprijzen vastgesteld. Afhankelijk van de keuze van de gemeenten kunnen er meerdere grondprijscategorieën worden onderscheiden. |

weinig mogelijkheden tot prijsdifferentiatie De vaste grondprijs is vaak een andere prijs dan de marktwaarde van de grond. De kenmerken van het vastgoed (grootte, kwaliteit, typologie en locatie) bepalen namelijk de prijs. Deze prijsdifferentiatie is beperkt mogelijk bij een vaste grondprijs methode. Door het onderscheiden van grondprijs categorieën kan dit deels worden opvangen, door woningcategorieën te onderscheiden, prijsstaffels te hanteren en rekening te houden met locatiekenmerken (bijvoorbeeld een lagere prijs bij kleine kernen en een hogere prijs voor het centrale dorp). |

Keuze gemeente Zevenaar

Door de economische recessie staan de VON-prijzen onder druk, en daarmee ook de grondprijzen van de gemeente Zevenaar. De eerder benoemde hefboomwerking (bij de residuele grondwaarde methode) leidt ertoe dat grondprijzen procentueel sterk dalen. Het argument het volgen van de VON-prijsontwikkelingen in plaats van de residuele waarde bij de grondquote methode is niet houdbaar. Uiteindelijk dient een grondprijs zoveel mogelijk de reële marktwaarde te vertegenwoordigen. In een krappe vastgoedmarkt is dat noodzakelijk om concurrerend te kunnen zijn. Dit geldt met name voor bouwgrond wat direct aan de eindgebruiker wordt verkocht (bedrijventerrein, vrije kavels). De consument zal immers “shoppen” naar een product met de beste prijs / kwaliteitsverhouding.

Inhoudelijk is de residuele grondwaarde methode de beste methode.

- ·

Echter voor bouwgrond wat direct aan de eindgebruiker wordt verkocht is deze niet toepasbaar. Immers op het moment dat de grond “in de etalage” wordt gezet is nog niet bekend wat er wordt gerealiseerd en zoals hiervoor aangegeven, potentiële koper “shoppen”. Voor deze gronden is dan de vaste grondprijsmethode de beste methode. Om de marktwaarde zo goed mogelijk te benaderen wordt gewerkt met een staffelkorting, en met onderscheid naar kerkdorpen en stad Zevenaar. Vervolgens worden de prijzen voor vrije kavels periodiek op basis van referentie woningen en op basis van de comparatieve methode herijkt. Voor bedrijvenkavels wordt periodiek de comparatieve methode toegepast.

- ·

Voor projectmatige bouw is de pure residuele grondwaarde methode arbeidsintensief. Als afgeleide hiervan kiest de gemeente Zevenaar voor de grondquote methode. Hierbij geldt dat voor referentiewoningen de residuele grondwaarde wordt berekend, en vervolgens wordt vertaald in een grondquote. Om het nadeel van inflexibiliteit (zie hierboven) te ondervangen wordt hierbij gewerkt met bandbreedtes. Hierbij wordt ook de locatie (stad/kerkdorp en courant/incourant) betrokken.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl