Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR373427

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR373427/9

Regeling vervallen per 01-01-2023

Verordening op de uitgangspunten voor het financieel beleid, alsmede de regels voor het financieel beheer en voor de inrichting van de financiële organisatie van de gemeente Dordrecht (Financiële verordening gemeente Dordrecht)

Geldend van 24-02-2021 t/m 10-11-2021 met terugwerkende kracht vanaf 31-12-2020

Intitulé

Verordening op de uitgangspunten voor het financieel beleid, alsmede de regels voor het financieel beheer en voor de inrichting van de financiële organisatie van de gemeente Dordrecht (Financiële verordening gemeente Dordrecht)De RAAD van de gemeente Dordrecht;

gezien het voorstel van het college van Burgemeester en Wethouders van 29 november 2011, Nr. SBC/693604;

gelet op artikel 212 van de Gemeentewet en het Besluit begroting en verantwoording provincies en gemeenten;

b e s l u i t :

vast te stellen de

Verordening op de uitgangspunten voor het financieel beleid, alsmede de regels voor het financieel beheer en voor de inrichting van de financiële organisatie van de gemeente Dordrecht:

Financiële verordening gemeente Dordrecht

Hoofdstuk 1. Inleidende bepalingen

Artikel 1 Definities

In deze verordening wordt verstaan onder:

- a.

afdeling: iedere organisatorische eenheid binnen de gemeentelijke organisatie met een eigen rechtstreekse verantwoordelijkheid aan het college;

- b.

administratie: het systematisch verzamelen, vastleggen, verwerken en verstrekken van informatie ten behoeve van het besturen, het functioneren en het beheersen van de organisatie van de gemeente Dordrecht en ten behoeve van de verantwoording die daarover moet worden afgelegd.

- c.

renteschema: een verplicht overzicht met betrekking tot rente dat moet worden opgenomen in de paragraaf financiering van zowel de begroting, als de jaarrekening afkomstig uit de Notitie Rente 2017 van de commissie BBV.

- d.

taakvelden: eenheden waarin de programma's, of de eenheden in overzichten en bedragen in het programmaplan zijn onderverdeeld.

Artikel 2 Kiezen sturen en verantwoorden

Het college biedt de raad de nota Kiezen, sturen en verantwoorden ter vaststelling aan. In deze nota wordt ingegaan op de bouwstenen voor de inhoudelijke en financiële inrichting van de programmabegroting. Het college beziet tenminste iedere 4 jaar of er aanleiding is dit beleid te actualiseren en stemt dit af met de auditcommissie.

Hoofdstuk 2. Kiezen, sturen en verantwoorden

Artikel 3 Kadernota

- 1.

Het college biedt de raad jaarlijks een kadernota ter vaststelling aan waarin de kaders voor het volgende begrotingsjaar en de drie opvolgende jaren zijn opgenomen.

- 2.

De basis voor de kadernota vormen:

- a.

de hoofddoelstellingen van het gemeentelijk beleid;

- b.

informatie over de financiële positie en verwachte inkomsten en uitgaven van de gemeente.

- a.

Artikel 4 Programmabegroting en jaarverslag

- 1.

De raad stelt de programma-indeling vast.

- 2.

Bij de begroting en de jaarstukken worden onder elk van de programma's, het overzicht van algemene dekkingsmiddelen en het overzicht van overhead de baten en lasten per taakveld weergegeven.

- 3.

De raad autoriseert met het vaststellen van de begroting de totale lasten en de totale baten alsook de stortingen en onttrekkingen aan reserves per programma. Daarnaast autoriseert hij het overzicht algemene dekkingsmiddelen en het overzicht overhead.

- 4.

Vervangingsinvesteringen worden bij de begrotingsbehandeling met het vaststellen van de financiële positie geautoriseerd.

- 5.

Voor investeringen in de loop van het begrotingsjaar, legt het college vooraf aan het aangaan van verplichtingen een investeringsvoorstel en een voorstel voor het autoriseren van een investeringskrediet aan de raad voor.

Artikel 5 Bestuursrapportage

- 1.

Het college biedt de raad jaarlijks een Bestuursrapportage ter vaststelling aan over de realisatie van de begroting van de gemeente over de eerste zes maanden van het begrotingsjaar.

- 2.

Deze Bestuursrapportage bevat een uiteenzetting van de afwijkingen in uitvoering en de benodigde bijsturing en bijstelling van het beleid.

- 3.

In de Bestuursrapportage worden afwijkingen op beleid, voortgang en financiën (ramingen van de baten en lasten en investeringskredieten) toegelicht.

Hoofdstuk 3. Financieel beleid

Artikel 6 Lokale heffingen

- 1.

Het college biedt de raad - als bijlage bij deze verordening - beleid over lokale heffingen ter vaststelling aan. In dit beleid staat de samenstelling van het pakket belastingen, de belastingdruk, kostendekkendheid en het tarieven- en kwijtscheldingsbeleid. Het college beziet tenminste iedere 4 jaar of er aanleiding is dit beleid te actualiseren en stemt dit af met de auditcommissie.

- 2.

Het college doet de raad jaarlijks een voorstel voor de hoogte van de gemeentelijke tarieven voor onroerende zaakbelastingen, parkeerbelasting, hondenbelasting, precariobelasting, marktgelden, reinigingsrecht, binnenhavengelden, rioolrechten, afvalstoffenheffing, lijkbezorgingsrechten en leges.

Artikel 7 Risicomanagement en weerstandsvermogen

Het college biedt de raad - als bijlage bij deze verordening - een nota risicomanagement en weerstandsvermogen ter vaststelling aan. In deze nota wordt ingegaan op de beleidskaders van risicomanagement, het opvangen van risico's door het treffen van adequate preventieve maatregelen. In de nota wordt tevens de beschikbare weerstandscapaciteit gedefinieerd en wordt de norm voor het gewenste weerstandsvermogen bepaald. Het college beziet tenminste iedere 4 jaar of er aanleiding is deze nota te actualiseren en stemt dit af met de auditcommissie.

Artikel 8 Onderhoud kapitaalgoederen

Het college biedt de raad - als bijlage bij deze verordening - beleid over onderhoud aan kapitaalgoederen ter vaststelling aan. In dit beleid wordt ingegaan op het beoogde onderhoudsniveau, de planning voor het onderhoud en de kosten van onderhoud voor de openbare ruimte, gebouwen en riolering. Het college beziet tenminste iedere 4 jaar of er aanleiding is dit beleid te actualiseren en stemt dit af met de auditcommissie.

Artikel 9 Financiering en treasury

- 1.

De uitvoering van de financieringsfunctie is belegd bij het Service Centrum Drechtsteden. De raad stelt het treasury beleid vast. Het college besluit tot het aangaan van overeenkomsten, rekening houdend met de door de Gemeenteraad gestelde kaders.

- 2.

Het college biedt het financieringsstatuut aan ter behandeling en vaststelling door de raad. Deze nota bevat de meerjarige kaders op voor de financieringsactiviteiten van de gemeente. Dit statuut bevat tevens de taken en bevoegdheden, de verantwoordingsrelaties en de bijbehorende informatievoorziening van de financieringsfunctie. Het financieringsstatuut maakt deel uit van deze verordening. Het college beziet op advies van het Treasury Comité tenminste iedere 4 jaar of er aanleiding is dit statuut te actualiseren en stemt dit af met de auditcommissie.

Artikel 10 Verbonden partijen

Het college biedt de nota verbonden partijen aan ter behandeling en vaststelling door de raad. In deze nota wordt ingegaan op de kaders voor deelname aan en het oprichten van verbonden partijen. De nota maakt onderdeel uit van deze verordening. Het college beziet tenminste iedere 4 jaar of er aanleiding is deze nota te actualiseren en stemt dit af met de auditcommissie.

Artikel 11 Grondbeleid

Het college biedt de raad – als bijlage bij deze verordening – een nota grondbeleid ter vaststelling aan. In deze nota wordt ingegaan op de vormen en doelen van grondbeleid, de bijbehorende instrumenten en risico's. Het college beziet tenminste iedere 4 jaar of er aanleiding is deze nota te actualiseren en stemt dit af met de auditcommissie.

Artikel 12 Waardering & afschrijving vaste activa

Immateriële en materiële activa worden afgeschreven volgens de methodiek en de termijnen zoals vermeld in het afschrijvingsbeleid, dat als bijlage bij artikel 12 van deze verordening is opgenomen.

Artikel 13 Reserves en voorzieningen

Het college biedt de raad - als bijlage bij deze verordening - een nota Reserves en voorzieningen ter vaststelling aan. In deze nota wordt ingegaan op het beleid omtrent reserves en voorzieningen. De nota maakt onderdeel uit van deze verordening. Het college beziet tenminste iedere 4 jaar of er aanleiding is deze nota te actualiseren en stemt dit af met de auditcommissie.

Artikel 14 Garantstellingen en leningen

Het college biedt de raad de nota garantstellingen en leningen ter vaststelling aan. In deze nota wordt ingegaan op de kaders voor het verstrekken van garantstellingen en leningen. Het college beziet tenminste iedere 4 jaar of er aanleiding is deze nota te actualiseren en stemt dit af met de auditcommissie.

Artikel 15 (Interne) Rente

- 1.

De rente die aan programma's wordt toegerekend is gebaseerd op het renteschema, waarbij de maximaal toegestane bespaarde rente wordt gerekend over het eigen vermogen.

- 2.

Aan de reserve Afschrijving wordt jaarlijks een gedeelte van de bespaarde rente over het eigen vermogen toegevoegd. De omvang hiervan is gelijk aan de rente die aan de bijbehorende investeringen in betreffend jaar wordt toegerekend.

Hoofdstuk 4. Financieel beheer, interne controle en financiële organisatie

Artikel 16 Administratie

De administratie is zodanig van opzet en werking, dat zij dienstbaar is voor:

- a.

het sturen en het beheersen van activiteiten en processen in de gemeente als geheel en in de afdelingen;

- b.

het verstrekken van informatie over ontwikkelingen in de omvang van activa met economisch nut, activa met maatschappelijk nut, voorraden, vorderingen, schulden en contracten, de geschatte marktwaarde van kunstwerken met een cultuur historische waarde;

- c.

het verschaffen van informatie over uitputting van de toegekende budgetten en investeringskredieten en voor het maken van kostencalculaties;

- d.

het verschaffen van informatie over indicatoren met betrekking tot de gemeentelijke productie van goederen en diensten en de maatschappelijke effecten van het gemeentelijke beleid;

- e.

het afleggen van verantwoording over de rechtmatigheid, de doelmatigheid en de doeltreffendheid van het gevoerde bestuur in relatie tot de gestelde beleidsdoelen, de begroting en relevante wet- en regelgeving;

- f.

de controle van de registratie van gegevens als zodanig en van de daaraan ontleende informatie, alsmede voor de controle op de rechtmatigheid, de doelmatigheid en de doeltreffendheid van het gevoerde bestuur in relatie tot de gestelde beleidsdoelen, de begroting en relevante wet- en regelgeving.

Artikel 17 Interne controle

Het college zorgt ten behoeve van het getrouwe beeld van de jaarrekening en de rechtmatigheid van de baten en lasten en de balansmutaties voor de interne controle van de getrouwheid van de informatieverstrekking en de rechtmatigheid van de beheershandelingen. Blijken uit de interne controle afwijkingen die de getrouwheid en/of rechtmatigheid aantasten, dan neemt het college maatregelen tot herstel.

Artikel 18 Misbruik en oneigenlijk gebruik

Het college draagt zorg voor het voorkomen van misbruik en oneigenlijk gebruik van gemeentelijke regelingen, eigendommen, systemen en informatie.

Artikel 19 Financiële organisatie

- 1.

Het college zorgt voor en legt vast:

- a.

een eenduidige indeling van de gemeentelijke organisatie en een eenduidige toewijzing van de gemeentelijke taken aan de afdelingen (Regels omtrent de ambtelijke organisatie);

- b.

een adequate scheiding van taken, functies, bevoegdheden, verantwoordelijkheden, zodat aan de eisen van interne controle wordt voldaan en de betrouwbaarheid van de verstrekte informatie aan beleids- en beheersorganen is gewaarborgd;

- c.

de verlening van mandaten en volmachten voor het aangaan van verplichtingen ten laste van de toegekende budgetten en investeringskredieten (mandaatbesluit).

- a.

Artikel 20 Prijzen economische activiteiten

- 1.

Voor de levering van goederen, diensten of werken aan overheidsbedrijven en derden waarmee de gemeente in concurrentie met marktpartijen treedt, wordt tenminste de geraamde integrale kostprijs in rekening gebracht. Dit met in achtneming van de in de wet Markt en Overheid als zodanig aangemerkte uitzonderingen.

- 2.

Wanneer het in rekening brengen van de integrale kostprijs voor een bepaalde activiteit niet mogelijk of wenselijk is, doet het college een voorstel voor een raadsbesluit om deze activiteit van deze regel uit te zonderen, waarin het algemeen belang van de activiteit wordt gemotiveerd.

Hoofdstuk 5. Slotbepalingen

Artikel 21 Inwerkingtreding

- 1.

Deze verordening treedt in werking met ingang van 1 januari 2012.

- 2.

De "Financiële verordening gemeente Dordrecht", laatstelijk vastgesteld door de raad op 29 juni 2010, wordt ingetrokken.

Artikel 22 Citeertitel

Deze verordening wordt in de gemeentelijke stukken aangehaald onder de naam "Financiële verordening gemeente Dordrecht".

Ondertekening

Bijlage bij artikel 6 Nota Lokale heffingen

1.INLEIDING

1.1 Aanleiding

Artikel 212 Gemeentewet verplicht gemeenten tot het opstellen van regels op het gebied van financieel beleid, het financieel beheer en de inrichting van de financiële organisatie. Deze zijn voor Dordrecht vervat in de Financiële verordening gemeente Dordrecht, vastgesteld in december 2011. In deze verordening zijn regels opgenomen die de uitoefening van de kaderstellende en controlerende taken in het financiële beleid door de raad mogelijk moeten maken. De raad geeft met de verordening aan binnen welke financieel-administratieve kaders het college zijn bestuur moet voeren.

In artikel 5 van de Financiële verordening gemeente Dordrecht is vastgelegd dat het college beleid opstelt over lokale heffingen ter behandeling en vaststelling door de raad. Met de Auditcommissie is in het najaar van 2011 afgesproken dat er een beleidsnota lokale heffingen wordt opgesteld.

Naast de verplicht voorgeschreven elementen van artikel 5, eerste lid van de Financiële verordening, te weten de samenstelling van het pakket belastingen, de belastingdruk, de kostendekkendheid en het tarieven- en kwijtscheldingsbeleid, is in de nota aangegeven welke heffingen in de gemeente Dordrecht niet worden geheven. Bovendien is er aandacht voor de invordering van lokale heffingen.

1.2 Doelstelling

Doel van de Nota is, naast het verstrekken van een overzicht en stand van zaken van het totaal aan gemeentelijke heffingen, het formaliseren van de gemeentelijke beleidslijn. Het vormt de basis voor de gemeentelijke belastingheffing voor de komende periode.

1.3 Leeswijzer

Na een introductie van lokale heffingen in hoofdstuk 2, worden in hoofdstuk 3 en 4 de verschillende soorten heffingen uiteengezet en wordt per heffing tenminste ingegaan op:

- -

de omschrijving van de heffing;

- -

de wettelijke basis;

- -

het tariefsbeleid;

Indien relevant zijn ook opgenomen:

- -

recente en toekomstige ontwikkelingen;

- -

mogelijkheden en toekomstige ontwikkelingen;

Vervolgens besteden we aandacht aan de lokale lastendruk in hoofdstuk 5. Tenslotte komen de aspecten kostendekkendheid, kwijtschelding en invordering aan bod in de hoofdstukken 6, 7 en 8.

Wanneer het in de nota gaat over de prijsontwikkeling, inflatie of CPI-index, dan bedoelen we een percentage dat bestaat uit de consumentenprijsindex (CPI) van het Centraal Planbureau (CPB) én de nacalculatie over de twee jaren voorafgaand aan het begrotingsjaar. Hierbij betreft het de CPIindex van het voorjaar van het jaar voorafgaand aan het begrotingsjaar.

In een bijlage is opgenomen:

- 1.

artikel 212 Gemeentewet;

- 2.

artikel 5 Financiële verordening gemeente Dordrecht.

Bijlage bij artikel 7

Bijlage bij artikel 8

Bijlage bij artikel 11

Bijlage bij artikel 12

Bijlage bij artikel 13

Toelichting op de Financiële verordening gemeente Dordrecht 2011

Algemeen

Voor de indeling van de aangepaste verordening is de inhoud van artikel 212 Gemeentewet gevolgd. Dit artikel uit de Gemeentewet zegt dat de financiële verordening de uitgangspunten voor het financieel beleid en regels voor het financieel beheer en de inrichting van de financiële organisatie moet bevatten. De elementen financieel beleid, financieel beheer en financiële organisatie komen terug in de hoofdstukindeling.

Het eerste lid van artikel 212 Gemeentewet stelt aanvullende eisen aan de inhoud van de verordening.

De verordening moet waarborgen dat aan de eisen van rechtmatigheid, verantwoording en interne controle wordt voldaan. Ook deze eisen vindt u terug in de indeling van de verordening.

Het tweede lid van artikel 212 Gemeentewet geeft aan welke regels in elk geval in de verordening moeten zijn opgenomen. De verordening moet in elk geval regels bevatten voor waardering en afschrijving van vaste activa, grondslagen voor de berekening van tarieven en prijzen en de algemene doelstellingen en te hanteren richtlijnen en limieten voor de financieringsfunctie. Deze regels zijn opgenomen in het hoofdstuk over het financieel beleid van de verordening.

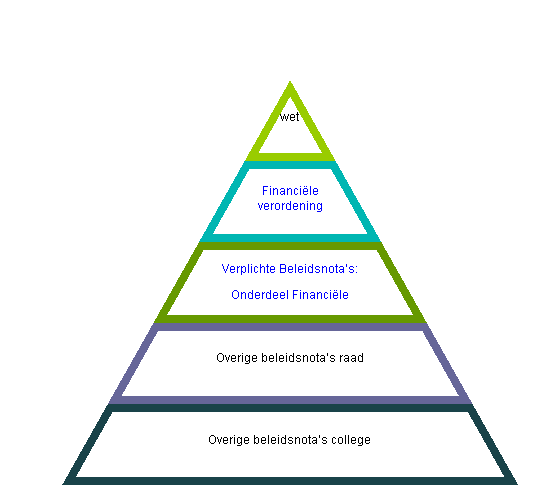

Context financiële verordening

De context van de financiële verordening is in onderstaande figuur weergegeven. Er zit een gelaagdheid in het financiële beleid die hier wordt toegelicht.

Niveau 1: Wetgeving

De financiële verordening is een uitwerking van de Gemeentewet artikel 212. Ook de wettelijke kaders van het Besluit Begroting en Verantwoording zijn meegenomen in de verordening.

Niveau 2: Financiële verordening

De financiële verordening is een overkoepelende verordening.

In deze verordening is invulling gegeven aan artikel 212 van de Gemeentewet voor de gemeente Dordrecht. Het is een overkoepelende verordening omdat het als paraplu fungeert voor onderstaande beleidsnota’s.

Niveau 3: Verplichte beleidsnota’s financiële verordening

Naast de tekst van de financiële verordening is artikel 212 Gemeentewet uitgewerkt in afzonderlijke beleidsnota’s. Deze beleidsnota’s vallen onder de financiële verordening.

Niveau 4: Overige beleidsnota’s Raad

Dat gedeelte van het financiële beleid dat een bevoegdheid van de Raad betreft maar geen uitwerking van artikel 212 Gemeentewet valt niet onder de paraplu van de financiële verordening. Voorbeeld hiervan is de nota Sturing op projecten.

Niveau 5: Beleidsnota’s College

Tot slot zijn er ook beleidsnota’s die een bevoegdheid van het college zijn, zoals de nota’s voor Bedrijfsvoering, Inkoop en Aanbesteding

Artikelgewijze toelichting financiële verordening 2011

Hoofdstuk 1: Inleidende bepalingen

Artikel 1. Definities

Er is voor de term afdeling gekozen omdat dit zowel op sectoren, programma’s als bedrijven van toepassing is.

Hoofdstuk 2: Kiezen, sturen en verantwoorden

Algemeen

In de nota Kiezen, sturen, verantwoorden staat het ontwerp voor de inrichting van de sturingscyclus. Dit is een richtinggevend kader dat inzicht biedt in de inhoudelijke en procesmatige inrichting van de sturingscyclus. Deze sturingscyclus kent meerdere sturingsniveaus en instrumenten. Binnen de jaarcyclus zijn dat de volgende instrumenten: kadernota, begroting, bestuursrapportage en jaarverslag.

Artikel 2. Kadernota

De kadernota markeert de jaarlijkse start van de sturingscyclus. De raad stelt bij de kadernota de kaders vast waarbinnen de begroting voor het nieuwe jaar moet worden uitgewerkt. De kaders betreffen normaliter zowel de financiën (ramingsbijstellingen die noodzakelijk zijn om het bestaande beleid ongewijzigd te kunnen voortzetten) als de beleidsinhoud.

Vanwege het belang van de prognoses grondbedrijf voor die budgettaire begrotingskaders worden deze prognoses tegelijk met de kadernota aangeboden aan de raad.

Artikel 3. Programmabegroting en jaarverslag

De begroting is de uitwerking van besluitvorming naar aanleiding van de kadernota. De programmabegroting kan worden gezien als het resultaatcontract tussen de gemeenteraad en het college. Via de programmabegroting bepaalt de raad de beleidsmatige en financiële kaders voor het desbetreffende jaar.

De wettelijke vereisten voor het opstellen van de programmabegroting staan beschreven in het Besluit Begroting Verantwoording (BBV). In essentie gaat het dan om de drie W-vragen en enkele verplichte paragrafen. De drie W-vragen zijn:

• Wat willen we bereiken? (outcome)

• Wat gaan we daarvoor doen? (output)

• Wat mag het kosten?

Het jaarverslag vormt de ‘spiegel’ van de begroting waarin het college verantwoording aflegt aan de raad. Er wordt inhoudelijk verantwoording afgelegd over de in het voorgaande jaar uitgevoerde activiteiten en bereikte resultaten. Grenzen voor rapportage zijn vastgelegd in het controleprotocol.

Artikel 4. Bestuursrapportage

In de bestuursrapportage komt zowel de bijsturing op de lopende begrotingsuitvoering aan bod als de financiële bijstelling van de begroting. De nadruk ligt op het treffen van maatregelen (bijsturen) om eventuele vertraging in de begrotingsuitvoering te voorkomen. Doel van de bestuursrapportage is om de raad in staat te stellen een beleidsinhoudelijk debat te voeren gekoppeld aan middelen en uitvoering.

Hoofdstuk 3: Financieel beleid

Algemeen

Naast de programma’s zijn in de begroting en het jaarverslag uitwerkingen opgenomen van het financieel beleid van de gemeente. Dit financiële beleid is vormgegeven in de paragrafen van de begroting en jaarverslag. Voor dit financiële beleid bestaan afzonderlijke beleidsnota’s. Daar waar deze beleidsnota’s gekoppeld zijn aan een in de BBV verplichte paragraaf zijn ze gekoppeld aan dit hoofdstuk over financieel beleid. Voor alle nota’s wordt minimaal eens in de vier jaar door het college bezien of er aanleiding is tot actualisatie. In het jaar van deze beoordeling wordt de Auditcommissie tijdig geïnformeerd over de noodzaak tot actualisatie. Indien de beleidsnotitie nog voldoet zal de Auditcommissie gevraagd worden de afweging tot actualisatie een jaar uit te stellen.

Artikel 5. Lokale heffingen

Het beleid voor lokale heffingen maakt geen deel uit van de financiële verordening, maar wordt wel door de Raad vastgesteld. In dit beleid zijn de grondslagen opgenomen voor de berekening van de door het gemeentebestuur in rekening te brengen tarieven voor rechten. De grondslag voor de hoogte van heffingen en tarieven wordt bepaald door politieke besluitvorming door de raad op basis van de geraamde hoeveelheden en de geraamde kostprijzen.

In de paragraaf lokale heffingen worden de wettelijke context en de ontwikkeling van de heffingen uitgewerkt.

Artikel 6. Risicomanagement en weerstandsvermogen

In dit artikel is opgenomen dat het college een nota aan de raad aanbiedt, waarin het college uiteenzet hoe hij omgaat met de inventarisatie en beheersing van risico's. Dit zijn bijvoorbeeld regels over welke bezittingen van de gemeente moeten worden verzekerd en welke procedures hiervoor gelden. Ten tweede moet het college in deze nota de risico's kwantificeren en aan de hand hiervan de gewenste weerstandscapaciteit bepalen.

In de paragraaf weerstandsvermogen van de begroting en de jaarstukken wordt actuele informatie gegeven en verantwoording afgelegd over de nota: risico’s, risicobeheersing en het weerstandsvermogen.

Artikel 7. Onderhoud kapitaalgoederen

Onderhoud van kapitaalgoederen zoals gebouwen, wegen, constructies, riolering, water en groen levert een belangrijke bijdrage aan de uitvoering van de begrotingprogramma’s. Hiertoe stelt de raad beleidskaders vast waaronder de wegennota en het gemeentelijk rioleringsplan. Deze nota’s maken geen deel uit van de financiële verordening, maar worden wel vastgesteld door de raad. In de paragraaf onderhoud kapitaalgoederen wordt het onderhoudsbeheer van gebouwen en kapitaalgoederen openbare ruimte uitgewerkt inclusief de kosten die dit met zich meebrengt.

Artikel 8. Financiering en treasury

De financieringsfunctie (treasury) is een belangrijk onderdeel van het middelenbeheer. Het gaat om de kaders voor het uitvoeren van de financieringsfunctie. Het begrip treasury kan worden gedefinieerd als het besturen en beheersen, het verantwoorden over en het toezicht houden op de financiële geldstromen, de financiële posities en de hieraan verbonden risico’s. Deze kaders zijn uitgewerkt in het Financieringsstatuut. Het college stuurt naast het financieringsstatuut op het jaarlijks op te stellen treasury jaarplan en bespreekt de ontwikkelingen en voortgang in het treasury committee.

De uitvoering van de treasuryfunctie is belegd bij het Service Centrum Drechtsteden en komt aan de orde in de financieringsparagraaf in de begroting en het jaarverslag.

Artikel 9. Verbonden partijen

Verbonden partijen zijn deelnemingen van de gemeente in private rechtspersonen en gemeenschappelijke regelingen waar de gemeente deel van uitmaakt. In de nota Verbonden partijen is de visie op verbonden partijen en de beleidsvoornemens voor verbonden partijen opgenomen.

De informatie in de paragraaf Verbonden Partijen in begroting en jaarstukken wordt steeds

gerelateerd aan de kaders die in de nota zijn vastgelegd.

Artikel 10. Grondbeleid

Een belangrijke taak van een gemeente is het daadwerkelijk ingrijpen in de ruimtelijke ordening

van een gemeente door zelf vastgoedlocaties te (laten) ontwikkelen. In de nota grondbeleid kan de raad de kaders vaststellen voor het toekomstig grondbeleid. De nota grondbeleid omvat:

- -

een visie op het grondbeleid in relatie tot de realisatie van de doelstellingen van de programma's die zijn opgenomen in de begroting;

- -

een aanduiding van de wijze waarop de gemeente het grondbeleid uitvoert;

- -

een actuele prognose van de te verwachten resultaten van de totale grondexploitatie;

- -

een onderbouwing van de geraamde winstneming;

- -

de beleidsuitgangspunten omtrent de reserves voor grondzaken in relatie tot de risico's van de grondzaken.

In de paragraaf grondbeleid wordt de actuele uitwerking van de nota grondbeleid en de financiële consequenties hiervan opgenomen.

Artikel 11. Waardering en afschrijving vaste activa

In de nota waardering en afschrijving vaste activa zijn de soorten vaste activa, de afschrijvingswijzen (bij voorbeeld lineair of annuïteiten), regels voor het al dan niet activeren en afschrijvingstermijnen opgenomen. Het beleid dat is vastgesteld in deze nota werkt door in de jaarstukken.

Hoofdstuk 4: Financieel beheer, interne controle en financiële organisatie

Algemeen

Volgend op de jaarstukken (hoofdstuk 2) en het financiële beleid (hoofdstuk 3) worden in dit hoofdstuk de randvoorwaarden voor het uitvoeren van het financiële beheer en de financiële jaarcyclus toegelicht. Ook de interne controle hierop is in dit hoofdstuk opgenomen.

Artikel 12. Administratie

In dit artikel zijn algemene bepalingen opgenomen voor de inrichting van de gemeentelijke administratie. Op hoofdlijnen wordt opgedragen welke gegevens systematisch moeten worden vastgelegd en aan welke eisen deze gegevens moeten voldoen.

Artikel 13. Interne controle

De raad legt in dit artikel de eis vast van een goed stelsel van interne controle. Interne controle is

het begrip dat gebruikt wordt voor het geheel van maatregelen dat de bewaking van waarden

waarborgt en de betrouwbaarheid van de informatie. Het gaat daarbij specifiek om informatie

voor de besturing en beheersing van de organisatie en de verantwoording daarover. Door een

goed werkend stelsel van interne controle verkrijgt de raad de zekerheid dat het college aan de

voorwaarden voor een rechtmatige uitvoering van de begroting zal voldoen en daarover

verantwoording zal kunnen afleggen.

Artikel 14. Misbruik en oneigenlijk gebruik

Dit artikel bepaald dat er in gemeentelijke regelingen en werkprocedures voldoende maatregelen worden getroffen om misbruik van gemeentelijke regelingen en eigendommen tegen te gaan.

Artikel 15. Financiële organisatie

In dit artikel worden uitgangspunten voor de inrichting van de financiële organisatie gegeven,

waaraan het college bij het stellen van regels voor de ambtelijke organisatie invulling moet geven.

In de onderdelen a en b worden eisen gesteld aan de toedeling van taken aan

organisatieonderdelen van de gemeente en de toewijzing van functies aan functionarissen. In onderdeel c worden eisen gesteld aan de budgettoedeling.

Hoofdstuk 5. Slotbepalingen

Artikel 16. Inwerkingtreding

Deze verordening treedt vanaf 1 januari 2012 in de plaats van de vorige, op grond van artikel 212 Gemeentewet, ingestelde financiële verordening uit 2010.

Artikel 17. Citeertitel

Dit artikel geeft de naam, waarmee in de gemeentelijke stukken naar deze verordening moet worden verwezen.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl