Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR691429

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR691429/1

Nota risicomanagement 2022

Geldend van 27-01-2023 t/m heden

Intitulé

Nota risicomanagement 20221. Inleiding

Deze nota betreft een actualisatie van de versie uit 2018. Met ingang van begrotingsjaar 2020 geldt het nieuw vastgestelde Gemeenschappelijk Financieel

Toezichtkader (GTK 2020 Gemeenten). GTK 2020 Gemeenten is een gezamenlijk product van de twaalf provinciale toezichthouders gemeentefinanciën (Gedeputeerde Staten). In het GTK 2020 Gemeenten is vastgelegd hoe, binnen het wettelijk kader, invulling wordt gegeven aan het financieel toezicht op gemeenten.

Met de komst van het GTK 2020 is de nota risicomanagement aangepast op de volgende punten:

- •

de vrij besteedbare bestemmingsreserves mogen niet toegerekend worden aan de weerstandscapaciteit;

- •

toevoeging algemene reserve industrieterreinexploitatie aan incidentele weerstandscapaciteit;

- •

verschuiving van begrotingsruimte van structurele naar incidentele weerstandscapaciteit;

- •

het buiten beschouwing nemen van de stille reserves bij het bepalen van de weerstandscapaciteit.

Bovenstaande onderdelen worden nader toegelicht in paragraaf 3.2 Weerstandscapaciteit.

Ter illustratie is in bijlage 1 een weergave opgenomen van de weerstandscapaciteit en het weerstandsvermogen, met inachtneming van bovenstaande aanpassingen. Bovenstaande aanpassingen hebben o.b.v. begroting 2022 geen effect op de kengetallen.

1.1 Doelen

Deze nota heeft verschillende doelen, namelijk:

- 1.

Kaderstelling door de raad door het formuleren van de beleidsuitgangspunten.

- 2.

Voorkomen en het reduceren van de gevolgen van risico's.

- 3.

Ratio weerstandsvermogen op gezond peil houden.

- 4.

Actualisatie van het weerstandvermogen en de risico's.

1.2 Leeswijzer

In hoofdstuk 2 komt de beheersing van risicomanagement aan bod, waarbij ingegaan wordt de risicobereidheid, de rollen en verantwoordelijkheden, het risicomanagementproces en de wijze waarop dit geborgd is in de P&C cyclus. Hoofdstuk 3 gaat in op de sturing van risicomanagement en hoe daar richting aan gegeven kan worden middels de weerstandscapaciteit en de ratio weerstandsvermogen.

2. Beheersing risicomanagement

In dit hoofdstuk gaan we nader in op de beheerskant van risicomanagement. We gaan in op de wijze waarop risicomanagement geborgd is in de gemeentelijke organisatie en hoe dit tot uitdrukking komt.

2.1 Definiëring

Risicomanagement is het periodiek inventariseren van risico’s om te komen tot beheersmaatregelen. Een risico is de kans dat een gebeurtenis zich voordoet. Het gaat dan om die risico’s die een wezenlijk (negatief) effect hebben op de (continuïteit van de) bedrijfsvoering. Risicomanagement raakt zowel de financiële als de niet-financiële risico’s.

Er is een belangrijk verband tussen prestaties en risico’s. Prestatiemanagement stimuleert het behalen van de organisatiedoelstellingen. Risicomanagement is een middel om risico’s te beheersen zodat de doelstellingen behaald kunnen worden. Risico- & prestatiemanagement zijn dus onlosmakelijk met elkaar verbonden en vullen elkaar aan.

2.2 Risicobereidheid

Gemeente Nederweert maakt een afweging tussen de doelstellingen van het te voeren gemeentelijk beleid en de daarbij geïdentificeerde risico’s. Op deze wijze wil de gemeente op een verantwoorde wijze met risico’s omgaan. Risicomanagement is succesvol als de continuïteit van het gemeentelijk beleid op de lange termijn gewaarborgd kan worden. Nederweert heeft uitgesproken geen risicomijdende gemeente te willen zijn.

2.3 Rollen en verantwoordelijkheden

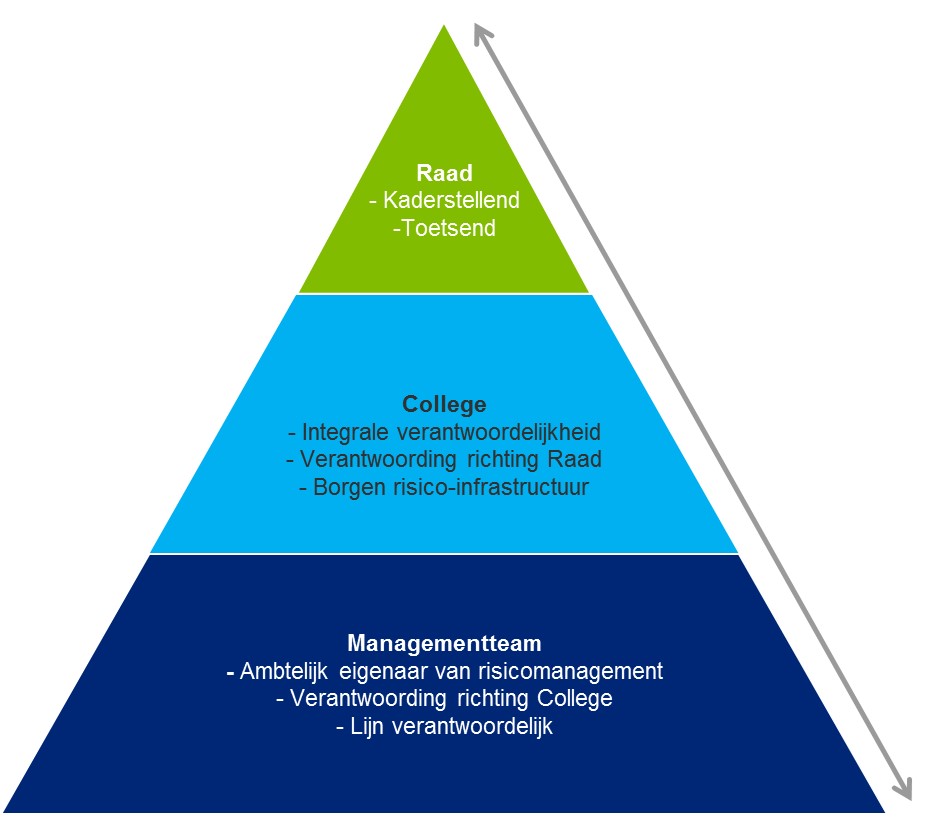

Raad

De gemeenteraad stelt de kaders vast en het college voert het beleid uit binnen de gestelde kaders. De gemeenteraad controleert vervolgens in hoeverre de uitvoering van het beleid door het college binnen de vastgestelde kaders heeft plaatsgevonden en of hierin voldoende rekening is gehouden met risico’s. De raad draagt de eindverantwoordelijkheid voor risico’s in de gemeente.

College

Net als de verantwoordelijkheid voor de gemeentelijke bedrijfsvoering valt ook risicomanagement onder de integrale verantwoordelijkheid van het college. Het college van burgemeester en wethouders is primair verantwoordelijk voor alle gemeentelijke doelstellingen en de risico’s die hiermee gepaard gaan en de bijbehorende acties die worden ondernomen om deze te beheersen.

Managementteam

Risicomanagement is een vorm van integraal management wat inhoudt dat ‘de lijn’ verantwoordelijk is voor de realisatie van de doelstellingen en de risico’s die hiermee samenhangen. Voor Nederweert komt dat er op neer dat het managementteam ambtelijk eigenaar is van de risico’s. Zij zorgt ervoor dat bewust wordt omgaan met risico’s en dat risicomanagement gemeentebreed wordt gestimuleerd. De afdelingshoofden zijn verantwoordelijk voor die risico’s die zich binnen de afdeling manifesteren. Dit is een logische benadering gezien het feit dat de risico’s zich veelal functioneel, taakafhankelijk op team- of afdelingsniveau uiten. Op dit niveau zijn de risico’s dan vaak ook eerder inzichtelijk te maken, en op dit niveau dienen ook de maatregelen geïmplementeerd te worden.

Periodiek actualiseren de afdelingshoofden hun risico-overzichten ten behoeve van de begroting en jaarrekening. Hierbij worden ook passende beheersmaatregelen benoemd. Het afdelingshoofd is tevens verantwoordelijk voor het toepassen van deze beheersmaatregelen.

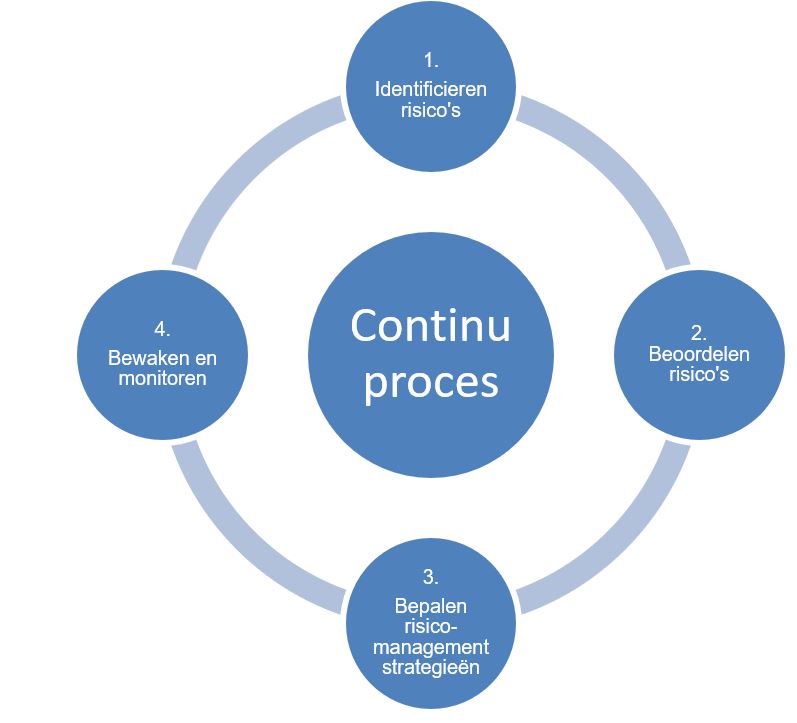

2.4 Risicomanagementproces

Risicomanagement is geen instrument dat eenmalig wordt toegepast. Risicomanagement is een continue proces. Het proces bestaat uit een vijftal stappen en is geënt op de planning & control cyclus van de organisatie. Het risicomanagementproces is geborgd in de planning & control cyclus.

1. Identificeren risico's

De eerste stap van de cyclus bestaan uit het identificeren en beoordelen van de belangrijkste risico’s die de realisatie van de doelstellingen in de weg staan. Risico’s worden onderverdeeld in categorieën die het mogelijk maken om vergelijkbare risico’s in de organisatie in kaart te brengen en afspraken te maken over de omgang met de verschillende typen risico’s.

Interne risico’s bevinden zich binnen de invloedsfeer van de gemeente. De gemeente kan direct invloed uitoefenen op de gevolgen van de risico’s door aanpassing van het beleid of de plannen. Externe risico’s worden gekenmerkt doordat de oorzaak van de risico’s zich buiten de beïnvloedingsfeer van de gemeente bevindt. Onderstaand is een categorisering opgenomen van de risico’s.

|

Intern |

Extern |

|

Financieel |

Economisch/ markt |

|

Materieel |

Politiek/ maatschappelijk |

|

Organisatorisch (interne bedrijfsvoering) |

Natuur |

|

Politiek/ bestuurlijk |

|

|

Juridisch |

|

|

Human resource |

|

|

Imago |

|

2. Beoordelen risico’s

Bij de beoordeling wordt twee maatstaven gehanteerd:

- •

Een inschatting van de kans dat het risico zich voordoet.

- •

Een inschatting van de (financiële) impact wanneer het risico zich voordoet.

In de praktijk is het maken van inschattingen lastig. Daar waar mogelijk wordt deze geobjectiveerd aan de hand van onderliggende informatie. Het risico wordt beoordeeld door de kans te vermenigvuldigen met de (financiële) impact.

Er is sprake van de volgende kansklassen.

|

Klasse |

Percentage |

Referentiebeeld |

|

1 |

10% |

< of 1 x per 10 jaar |

|

2 |

20% |

1 x per 5-10 jaar |

|

3 |

30% |

1 x per 2-5 jaar |

|

4 |

40% |

1 x per 1-2 jaar |

|

5 |

50% |

1 x per jaar of > |

3. Bepalen risicomanagement strategieën

In deze fase wordt de strategie bepaald hoe er met het risico wordt omgegaan. Hierbij onderkennen wij vier strategieën.

- A.

Beheersen

Het nemen van maatregelen om de kans op voorkomen en / of de impact van een risico te verkleinen. Er zijn vele mogelijkheden om risico’s te beheersen, bijvoorbeeld het aanpassen van procedures en systemen, beleid en rapportages. De keuze op welke wijze een specifiek risico wordt gereduceerd, is sterk afhankelijk van het risico (wat is mogelijk) en de kosten / baten analyse die bepaalt of het opportuun is het risico op de gekozen wijze te beheersen.

- B.

Accepteren

Accepteren betekent dat de gemeente accepteert dat het risico zich kan voordoen en geen of nauwelijks maatregelen neemt om de impact of kans op voorkomen te verkleinen.

- C.

Vermijden

Dit houdt in dat het beleid of de activiteit waar een risico door ontstaat, wordt beëindigd, op een andere manier wordt vorm gegeven of geen beleid geformuleerd wordt dat een expliciet risico met zich meebrengt.

- D.

Overdragen

Het risico afdekken door een verzekering of het beleid dat een risico met zich meebrengt, uit laten voeren door een andere betrokken partij. Deze neemt daarbij ook de financiële risico’s over.

4. Bewaken en monitoren

Als sluitstuk van het proces is niet alleen belangrijk of de juiste strategie is gekozen en is toegepast maar te bewaken en te toetsen dat de gekozen maatregel het gewenste effect heeft (monitoren). Indien een maatregel niet het gewenste effect heeft kan worden bijgestuurd.

2.5 Inbedding in P&C cyclus

Het risicomanagementproces is geborgd in de P&C cyclus. Dit komt tot uitdrukking in de paragraaf weerstandsvermogen en risicobeheersing in zowel de begroting als jaarrekening. De onderwerpen die in deze paragraaf aan bod komen zijn vastgelegd in artikel 11 van het BBV (Besluit Begroting en Verantwoording). Om de kwaliteit van informatievoorziening te verbeteren wordt aanvullend hierop het volgende in de paragraaf betrokken:

- •

Tekstuele toelichting per risico

- •

Weergave van de beoordeling kans maal impact

- •

Weergave meerjarig perspectief

Daarnaast is in het format voor college- en raadsvoorstellen een onderdeel gereserveerd dat kanttekeningen heet. Onder de kanttekeningen kunnen de mogelijke risico's, de beoordeling ervan en relevante beheersmaatregelen nadrukkelijker betrokken worden bij besluitvorming. Op deze wijze wordt de integrale besluitvorming en bewustwording versterkt.

Uiteraard is het vanzelfsprekend dat het college de raad op de hoogte brengt van substantiële risico’s die zich manifesteren buiten de momenten waarop de P&C producten behandeld worden.

De nota risicomanagement wordt geactualiseerd als daar gegronde redenen voor zijn. Gegronde reden kunnen zijn specifieke wensen van de gemeenteraad, danwel door wijzigingen in wet- en regelgeving.

3. Sturing risicomanagement

In dit hoofdstuk komt de sturingskant van risicomanagement aan bod. Hier gaan we in op de norm die de gemeente voor haarzelf stelt, hoe deze norm bepaald wordt en welke mogelijkheden de gemeente heeft om risicomanagement te beïnvloeden.

3.1 Definiëring

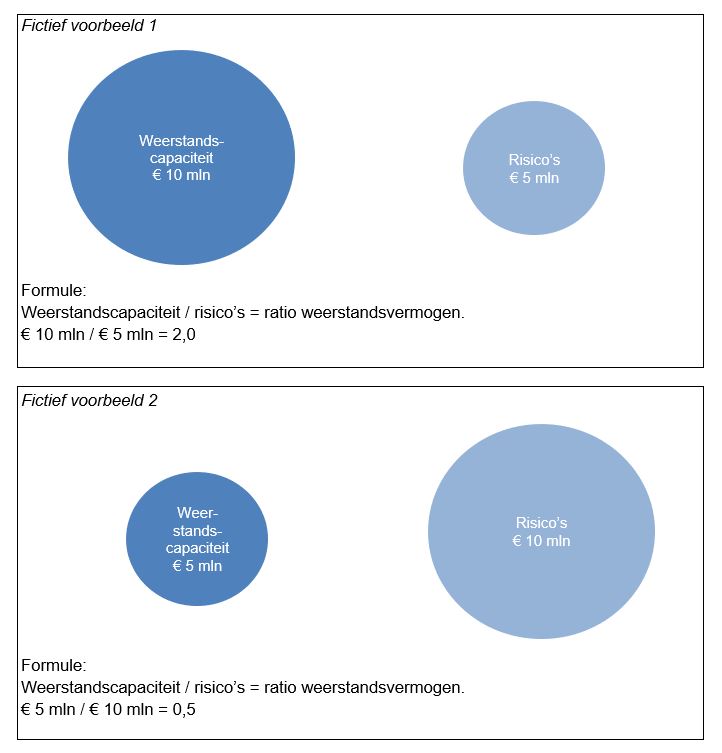

Het weerstandsvermogen is te definiëren als "het vermogen van de gemeente om risico's op te kunnen vangen zodat de gemeentelijke taken voortgezet kunnen worden".

Het weerstandsvermogen bestaat uit de relatie tussen:

- A.

de weerstandscapaciteit, zijnde de middelen en mogelijkheden waarover de gemeente beschikt of kan beschikken om niet begrote kosten te dekken;

- B.

alle risico's waarvoor geen maatregelen zijn getroffen en die van materiële betekenis kunnen zijn in relatie tot de financiële positie.

Het weerstandsvermogen wordt berekend aan de hand van de volgende formule. Weerstandscapaciteit / risico’s = ratio weerstandsvermogen.

Onderstaand worden twee fictieve voorbeelden uitgewerkt.

3.2 Weerstandscapaciteit

De weerstandscapaciteit bestaat uit middelen waarover de gemeente beschikt om substantiële risico’s die zich manifesteren af te dekken. Bij de weerstandscapaciteit kan onderscheid worden gemaakt in incidentele en structurele weerstandscapaciteit. De weerstandscapaciteit bestaat uit de volgende componenten.

Incidenteel

Met incidentele weerstandscapaciteit wordt bedoeld het vermogen om calamiteiten en andere eenmalige tegenvallers op te kunnen vangen. Deze bestaat uit:

- •

Algemene reserve

- •

Algemene reserve woningbouwexploitatie

- •

Algemene reserve industrieterreinexploitatie

- •

Onvoorziene uitgaven eenmalig

- •

Onvoorziene uitgaven specifiek welzijn

- •

Begrotingsruimte

Structureel

De structurele weerstandscapaciteit heeft betrekking op middelen die permanent ingezet kunnen worden om tegenvallers in de lopende exploitatie op te kunnen vangen. Deze bestaat uit:

- •

Onbenutte belastingcapaciteit

- •

Onvoorziene uitgaven algemeen

Stille reserves

De stille reserves werden voorheen beschouwd als onderdeel van de weerstandscapaciteit. Maar in de praktijk gewaardeerd op € 0. Oorzaak hiervan is dat het gemeentelijke eigendommen betreft, met hoogstwaarschijnlijk een hogere waarde in het economisch verkeer dan de boekwaarde. Omdat de (overwaarde van de) eigendommen niet direct in liquide middelen kunnen worden omgezet, is gekozen om de stille reserves buiten de beschouwing te laten van de beschikbare weerstandscapaciteit.

3.3 Ratio Weerstandsvermogen

De ratio weerstandsvermogen geeft de verhouding weer tussen de weerstandscapaciteit en de risico’s. Om deze norm te beoordelen wordt gebruik gemaakt van onderstaande waarderingstabel.

|

Ratio weerstandsvermogen |

Waardering |

|

> 2,0 |

Uitstekend |

|

1,4 < 2,0 |

Ruim voldoende |

|

1,0 < 1,4 |

Voldoende |

|

0,8 < 1,0 |

Matig |

|

0,6 < 0,8 |

Onvoldoende |

|

< 0,6 |

Ruim onvoldoende |

Norm

De streefwaarde van de gemeente Nederweert is tenminste 1,0 (voldoende). Dit betekent dat voor alle risico’s tenminste het gelijke bedrag aan middelen aanwezig moet zijn.

Bewaken norm

Periodiek wordt aandacht geschonken in de P&C cyclus aan de ontwikkeling van deze ratio. Als blijkt dat de ratio lager dan 1,0 uitkomt zijn er twee opties:

- A.

Weerstandscapaciteit verhogen.

- B.

Impact van de risico’s verlagen.

Wanneer de ratio lager dan 1,0 uitkomt, zal het college een actieplan opstellen hoe om te gaan met de opgetreden risico’s en de beschikbare weerstandscapaciteit. Voor het actieplan zal onderzoek gepleegd worden naar de oorzaak en de reeds gefomuleerde beheersmaatregelen. Uiteindelijk zullen herstelacties indien nodig benoemd worden. De raad wordt in dit proces betrokken.

4. Slotbepalingen

4.1 Intrekking oude nota

De nota risicomanagement 2018 van de gemeente Nederweert, zoals vastgesteld bij besluit van 6 februari 2018, wordt ingetrokken.

4.2 Inwerkingtreding en citeertitel

Deze nota treedt in werking na publicatie en bekendmaking.

4.3 Citeertitel

Deze verordening wordt aangehaald onder de naam “Nota risicomanagement 2022”.

Ondertekening

Aldus vastgesteld in de openbare raadsvergadering van 19 juli 2022.

De raad voornoemd,

De plaatsvervangend raadsgriffier,

Z. Rakili

De voorzitter

B.M.T.J. Op de Laak

Bijlage 1

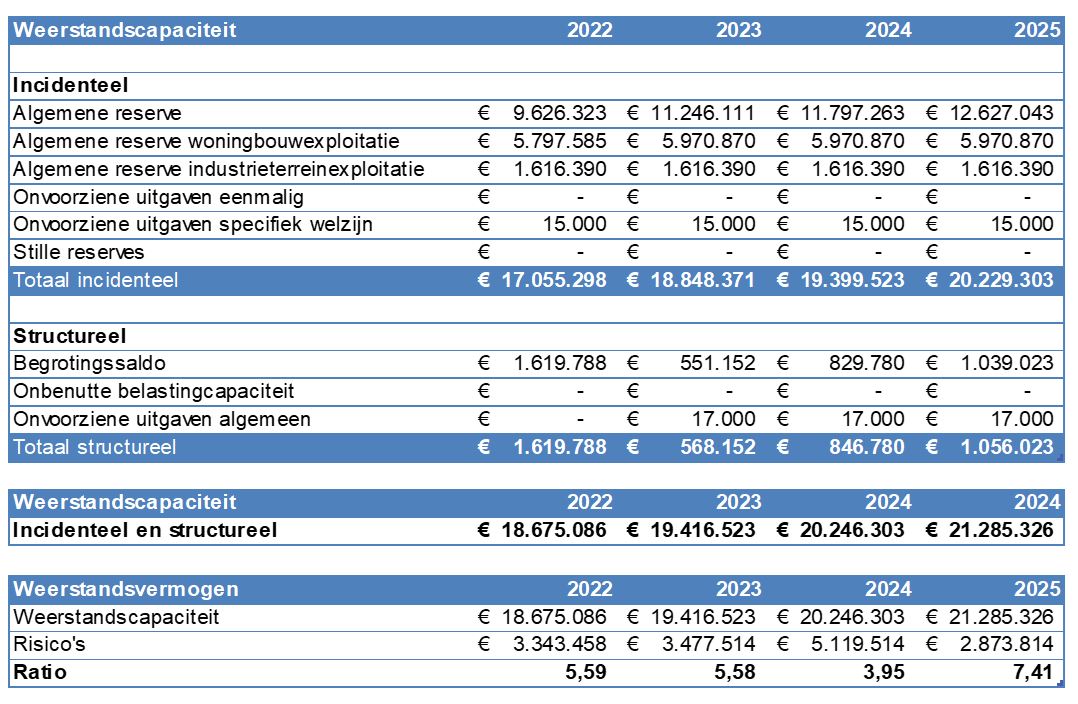

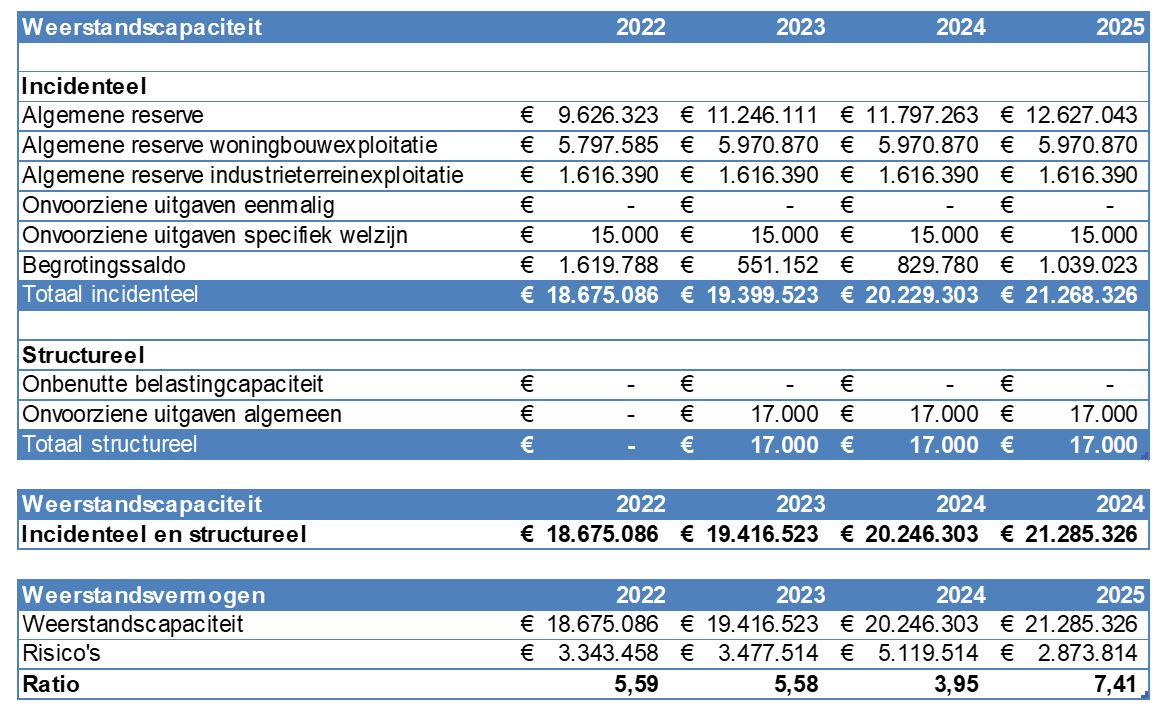

In begroting 2022 ziet de weerstandscapaciteit en het weerstandsvermogen als volgt uit.

Op basis van de aanpassingen in dit document, te vinden onder 3.2 Weerstandscapaciteit zien de kengetallen er als volgt uit. Zoals u kunt raadplegen is sprake van een verschuiving, maar blijven de kengetallen ongewijzigd.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl