Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR674426

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR674426/2

Regeling vervallen per 21-07-2023

Financiële verordening gemeente Waterland 2022

Geldend van 22-07-2022 t/m 20-07-2023

Intitulé

Financiële verordening gemeente Waterland 2022De raad van de gemeente Waterland,

gelezen het voorstel van het college van burgemeester en wethouders van 8 februari 2022;

overwegende dat het wenselijk is om de Financiële verordening gemeente Waterland 2022 vast te stellen;

gelet op artikel 212 van de Gemeentewet,

B E S L U I T :

vast te stellen de navolgende Financiële verordening gemeente Waterland 2022.

Hoofdstuk 1. Algemene bepalingen

Artikel 1. Begripsbepaling

In deze verordening wordt verstaan onder:

- -

administratie: het systematisch verzamelen, vastleggen, verwerken en verstrekken van informatie ten behoeve van het besturen, functioneren en beheersen van de gemeentelijke organisatie en de verantwoording die daarover moet worden afgelegd;

- -

team: iedere organisatorische eenheid binnen de gemeentelijke organisatie;

- -

overheidsbedrijf: onderneming met privaatrechtelijke rechtspersoonlijkheid, niet zijnde een personenvennootschap met rechtspersoonlijkheid, waarin de gemeente, al dan niet tezamen met een of meer andere publiekrechtelijke rechtspersonen, in staat is het beleid te bepalen of een onderneming in de vorm van een personenvennootschap, waarin een publiekrechtelijke rechtspersoon deelneemt;

Hoofdstuk 2. Begroting en verantwoording

Artikel 2. Programma-indeling

-

1. De raad kan bij aanvang van iedere raadsperiode een programma-indeling voor die raadsperiode vaststellen.

-

2. De raad kan bij aanvang van iedere raadsperiode op voorstel van het college de programmaonderdelen per programma vaststellen.

-

3. De raad stelt op voorstel van het college per programma de beleidsindicatoren vast. Het voorstel van het college bevat ten minste de verplichte beleidsindicatoren, bedoeld in artikel 25, tweede lid, onder a, van het Besluit begroting en verantwoording provincies en gemeenten.

-

4. De raad stelt bij aanvang van iedere raadsperiode vast over welke onderwerpen hij in extra paragrafen naast de verplichte paragrafen van de begroting en de jaarstukken kaders wil stellen en wil worden geïnformeerd.

Artikel 3. Inrichting begroting en jaarstukken

-

1. In de begroting en de jaarstukken worden onder elk van de programma’s de baten en lasten per programmaonderdeel weergegeven in duizenden euro’s.

-

2. Bij de uiteenzetting van de financiële positie in de begroting wordt van de nieuwe investeringen per investering het benodigde investeringskrediet weergegeven en wordt van de lopende investeringen het geautoriseerde investeringskrediet en de raming van de uitputting van het investeringskrediet weergegeven.

-

3. In de begroting wordt voor de raming van de inkomsten uit het gemeentefonds uitgegaan van de meicirculaire.

-

4. In de begroting wordt van de lopende en toekomstige investeringen de uitputting van de geautoriseerde investeringskredieten en de actuele raming van de totale uitgaven en inkomsten weergegeven.

-

5. In de jaarrekening wordt van de lopende en toekomstige investeringen de uitputting van de geautoriseerde investeringskredieten en de totale uitgaven en inkomsten weergegeven.

Artikel 4. Kaders begroting

-

1. Het college biedt in juni aan de raad een nota aan met een voorstel voor het beleid en de financiële kaders van de begroting voor het volgende begrotingsjaar en de meerjarenraming. De raad stelt deze nota uiterlijk 30 juni vast.

-

2. In de begroting wordt een post onvoorzien van € 50.000 opgenomen.

Artikel 5. Autorisatie begroting en investeringskredieten

-

1. De raad autoriseert met het vaststellen van de begroting de baten en de lasten per programmaonderdeel.

-

2. Bij de begrotingsbehandeling geeft de raad aan van welke nieuwe investeringen hij op een later tijdstip een apart voorstel voor autorisatie van het investeringskrediet wil ontvangen. De overige nieuwe investeringen worden bij de begrotingsbehandeling met het vaststellen van de financiële positie geautoriseerd.

-

3. Het college informeert de raad als ze verwacht, dat de lasten van een programmaonderdeel de geautoriseerde lasten dreigen te overschrijden, de investeringsuitgaven van een investeringskrediet het geautoriseerde investeringskrediet dreigen te overschrijden, of de baten van een programmaonderdeel de geautoriseerde baten dreigen te onderschrijden. De raad geeft aan of hij een voorstel wil voor het wijzigen van de geautoriseerde lasten van het programmaonderdeel, voor het wijzigen van het geautoriseerde investeringskrediet, of voor het bijstellen van het beleid.

-

4. Bij de behandeling van de tussenrapportages in de raad bedoeld in artikel 6, lid 1, doet het college voorstellen voor het wijzigen van de geautoriseerde baten en lasten (met inachtneming van een drempelbedrag van € 2.500), het wijzigen van de geautoriseerde investeringskredieten en het bijstellen van het beleid. In geval van investeringen met een meerjarig karakter doet het college indien nodig ook bij iedere begroting op grond van geactualiseerde ramingen voorstellen voor het wijzigen van de geautoriseerde investeringskredieten.

-

5. Voor een investering waarvan het investeringskrediet niet met het vaststellen van de begroting is geautoriseerd, legt het college voorafgaand aan het aangaan van verplichtingen een investeringsvoorstel met een voorstel voor het vaststellen van een investeringskrediet aan de raad voor.

-

6. Het overhevelen van niet bestede incidentele budgetten in een begrotingsjaar is mogelijk. Het overhevelen van niet bestede operationele(structurele) budgetten is ongewenst.

-

7. Het meenemen van niet bestede investeringskredieten in een begrotingsjaar is éénmalig mogelijk. Hierna wordt het investeringskrediet afgesloten en dient er, indien van toepassing, een nieuw investeringskrediet te worden aangevraagd.

Artikel 6. Tussentijdse rapportages

-

1. Het college informeert de raad twee keer per jaar door middel van een tussentijdse rapportage over de verwachte afwijkingen ten opzichte van de begroting van de gemeente.

-

2. De tussentijdse rapportage bevat een uiteenzetting over de uitvoering en het bijstellen van het beleid en een overzicht met de bijgestelde raming van:

- a.

de baten en de lasten per programma uitgesplitst naar programmaonderdelen;

- b.

het overzicht van de algemene dekkingsmiddelen uitgesplitst naar programmaonderdelen;

- c.

het overzicht van de overhead en de geraamde vennootschapsbelasting;

- d.

het totale saldo van de baten en lasten volgend uit de onderdelen a, b en c;

- e.

de (beoogde) toevoegingen en onttrekkingen aan reserves per programma;

- f.

het resultaat, volgend uit de onderdelen d en e; en

- g.

de realisatie en raming van de uitputting van de investeringskredieten.

- a.

-

3. In de tussentijdse rapportage worden verwachte afwijkingen op de oorspronkelijke ramingen van de baten en lasten van programmaonderdelen in de begroting groter dan € 25.000 toegelicht.

-

4. In de tussentijdse rapportage worden afwijkingen op de investeringskredieten toegelicht.

Artikel 7. Informatieplicht

Het college besluit niet over:

- a.

de verkoop van gemeentelijke onroerende zaken met een waarde in het economisch verkeer van meer dan € 25.000;

- b.

de bezwaring van gemeentelijke onroerende zaken met het recht van hypotheek en/of erfpacht;

- c.

de bezwaring van gemeentelijke onroerende zaken met een recht van opstal voor zover de te bezwaren oppervlakte groter is dan vijftig vierkante meter en het niet betreft een recht van opstal ten behoeve van de plaatsing van zonnepanelen op of aan een gebouw.

- d.

het verstrekken van leningen, waarborgen en garanties, indien:

- -

de gevolgen van de rechtshandeling niet of nauwelijks passen in het bestaande beleid;

- -

ten aanzien van de gevolgen van de rechtshandeling sprake is van niet voorzienbare (financiële) risico’s;

- -

de te verwachten maatschappelijke impact groot is;

- -

de te verstrekken lening groter is dan € 25.000;

- -

- e.

het verstrekken van kapitaal aan instellingen en ondernemingen; en

- f.

het aangaan van leningen anders dan die genoemd zijn in de paragraaf Financiering van de begroting,

dan nadat de raad is geïnformeerd over het voornemen en hiertoe in de gelegenheid is gesteld zijn wensen en bedenkingen ter kennis van het college te brengen.

Artikel 8. EMU-saldo

Wanneer het Rijk de gemeente bericht dat alle gemeenten samen het collectieve aandeel van gemeenten in het EMU-tekort, bedoeld in artikel 3, zesde lid, van de Wet houdbare overheidsfinanciën, hebben overschreden, informeert het college de raad of een aanpassing van de begroting nodig is. Als het college een aanpassing nodig acht, doet het college een voorstel voor het wijzigen van de begroting.

Hoofdstuk 3. Financieel beleid

Artikel 9. Waardering en afschrijving vaste activa

-

1. Immateriële en materiële vaste activa worden afgeschreven volgens de termijnen zoals vermeld in de bijlage Afschrijvingsbeleid investeringen bij deze verordening.

-

2. Er wordt gestart met afschrijven in het jaar dat volgt op het jaar waarin de investering in gebruik wordt genomen.

-

3. Kosten voor het afsluiten van geldleningen worden direct ten laste van de exploitatie gebracht.

-

4. Activa met een verkrijgingsprijs van minder dan € 25.000 worden niet geactiveerd.

-

5. In afwijking van het vierde lid worden gronden en terreinen altijd geactiveerd.

Artikel 10. Voorziening voor oninbare vorderingen

Voor de vorderingen op verbonden partijen en derden wordt een voorziening wegens oninbaarheid gevormd op basis van een individuele beoordeling op inbaarheid van de openstaande vorderingen.

Artikel 11. Reserves en voorzieningen

-

1. Er vindt geen toerekening van rente over de reserves en voorzieningen aan de programmaonderdelen plaats.

-

2. In de begroting en jaarrekening wordt een toelichting gegeven op het doel en de stand van de reserves en voorzieningen.

-

3. Bij een voorstel voor de instelling van een bestemmingsreserve wordt minimaal aangegeven:

- a.

het specifieke doel van de reserve;

- b.

de voeding van de reserve;

- c.

de maximale hoogte van de reserve; en

- d.

de maximale looptijd.

- a.

-

4. Als een bestemmingsreserve voor een investeringsvoornemen binnen de aangegeven maximale looptijd niet heeft geleid tot een investering, valt de bestemmingsreserve vrij en wordt deze aan de algemene reserve toegevoegd.

Artikel 12. Kostprijsberekening

-

1. Voor het bepalen van de geraamde kostprijs van rechten en heffingen waarmee kosten in rekening worden gebracht, en van goederen, werken en diensten die worden geleverd aan overheidsbedrijven en derden, wordt een extracomptabel stelsel van kostentoerekening gehanteerd. Bij deze kostentoerekening worden naast de directe kosten, de overheadkosten en de rente van de inzet van vreemd vermogen, reserves en voorzieningen voor de financiering van de in gebruik zijnde activa betrokken.

-

2. Bij de directe kosten worden betrokken de bijdragen aan en onttrekkingen van voorzieningen voor de noodzakelijke vervanging van de betrokken activa en de afschrijvingskosten van de in gebruik zijnde activa. Voor de rechten en heffingen waarmee kosten in rekening worden gebracht, worden daarbij ook de compensabele belasting over de toegevoegde waarde (BTW) en de gederfde inkomsten van het kwijtscheldingsbeleid betrokken.

-

3. Voor de toerekening van de overheadkosten worden de overheadkosten die kunnen worden betrokken in de aangifte vennootschapsbelasting extracomptabel toegerekend.

-

4. Voor de toerekening van de overheadkosten aan de kostprijs van rechten en heffingen waarmee kosten in rekening worden gebracht, en van goederen, werken, diensten die worden geleverd aan overheidsbedrijven en derden, voor zover dat niet activiteiten als bedoeld in het derde lid betreffen, wordt uitgegaan van een aandeel in de totale overheadkosten ter grootte van de geraamde directe kosten van de economische categorieën 1.1 Salarissen en sociale lasten en 3.5.1 Ingeleend personeel die worden besteed aan de desbetreffende goederen, werken, diensten en heffingen, gedeeld door de totale geraamde directe kosten van de economische categorieën 1.1 Salarissen en sociale lasten en 3.5.1 Ingeleend personeel.

-

5. Het percentage van de omslagrente voor de toerekening van rente voor de financiering van de in gebruik zijnde activa, bedoeld in het eerste lid, wordt jaarlijks met de begroting vastgesteld. Het percentage van deze omslagrente wordt bepaald uit het gewogen gemiddelde van het bij de begroting geraamde rentepercentage van de rentekosten op de opgenomen langlopende leningen, kortlopende leningen en kredieten. De uitkomst van dit percentage van de omslagrente kan op een half procent worden afgerond.

-

6. In afwijking van het vijfde lid wordt bij een verstrekte lening voor de bepaling van de rentekosten van de inzet van vreemd vermogen in de kostprijs uitgegaan van de rente van de lening die voor de financiering van de verstrekte lening is aangetrokken. Deze rente wordt verhoogd met een opslag voor het debiteurenrisico.

Artikel 13. Prijzen economische activiteiten

-

1. Voor de levering van goederen, diensten of werken door de gemeente aan overheidsbedrijven en derden waarbij de gemeente in concurrentie met marktpartijen treedt, wordt ten minste de geraamde integrale kostprijs in rekening gebracht. Bij afwijking vanwege een publiek belang doet het college vooraf voor elk van deze activiteiten afzonderlijk een voorstel voor een raadsbesluit, waarin het publiek belang van de levering van de desbetreffende goederen, diensten of werken wordt gemotiveerd.

-

2. Bij het verstrekken van leningen of garanties door de gemeente aan overheidsbedrijven en derden worden ten minste de geraamde integrale kosten in rekening gebracht. Bij afwijking vanwege een publiek belang doet het college vooraf een voorstel voor een raadsbesluit, waarin het publiek belang van de lening of de garantie wordt gemotiveerd.

-

3. Bij het verstrekken van kapitaal door de gemeente aan overheidsbedrijven en derden gaat het college uit van een vergoeding van ten minste de geraamde integrale kosten van de verstrekte middelen. Bij afwijking vanwege een publiek belang doet het college vooraf een voorstel voor een raadsbesluit, waarin het publiek belang van de kapitaalverstrekking wordt gemotiveerd.

-

4. Raadsbesluiten met de motivering van het publiek belang als bedoeld in de vorige leden zijn niet nodig als minder dan de integrale kostprijs in rekening wordt gebracht en er sprake is van:

- a.

leveringen van goederen, diensten of werken en het verstrekken van leningen, garanties en kapitaal aan andere overheden voor zover deze leveringen en verstrekkingen zijn bedoeld voor de uitoefening van de publieke taak door die andere overheid;

- b.

een bevoordeling van activiteiten in het kader van een bij wet opgedragen publiekrechtelijke taak;

- c.

een bevoordeling van activiteiten in het kader van een toegekend bijzonder of uitsluitend recht waarvoor prijsvoorschriften gelden;

- d.

een bevoordeling van onderwijsinstellingen;

- e.

een bevoordeling van publieke media-instellingen; en

- f.

een bevoordeling die valt onder de reikwijdte van de staatssteunregels van het Werkingsverdrag van de Europese Unie en daarmee verenigbaar is.

- a.

Artikel 14. Vaststelling hoogte belastingen, rechten, heffingen en prijzen

Het college doet de raad jaarlijks een voorstel voor de hoogte van de gemeentelijke tarieven voor de belastingen, rechten en heffingen.

Artikel 15. Financieringsfunctie

-

1. Het college neemt bij het uitzetten en het aantrekken van middelen de volgende kaders in acht:

- a.

voor het aantrekken van financieringen met een looptijd langer dan één jaar worden ten minste twee prijsopgaven bij verschillende financiële instellingen gevraagd; en

- b.

er wordt geen gebruik gemaakt van financiële derivaten als bedoeld in artikel 1, onder c, van de Wet financiering decentrale overheden.

- a.

-

2. Bij het verstrekken van leningen, het verstrekken van garanties en het verstrekken van risicodragend kapitaal bedingt het college indien mogelijk zekerheden.

Hoofdstuk 4. Paragrafen

Artikel 16. Lokale heffingen

Bij de begroting en de jaarstukken neemt het college in de paragraaf lokale heffingen, naast de verplichte onderdelen op grond van artikel 10 van het Besluit begroting en verantwoording provincies en gemeenten, in ieder geval op:

- a.

de berekening van het rentepercentage voor de omslagrente voor het bepalen van de kostprijzen, bedoeld in artikel 12, vijfde lid; en

- b.

de kostentoerekening van de geraamde rentekosten en de geraamde overheadkosten aan de rechten en heffingen waarmee kosten in rekening worden gebracht.

Artikel 17. Financiering

In de paragraaf financiering bij de begroting en de jaarstukken neemt het college, naast de verplichte onderdelen op grond van artikel 13 van het Besluit begroting en verantwoording provincies en gemeenten, in ieder geval op een overzicht van de opgenomen geldleningen, waarbij in ieder geval worden vermeld het verschuldigde rentepercentage, de stand per 1 januari, de over het boekjaar verschuldigde rente, de aflossingen gedurende het boekjaar en de stand per 31 december.

Artikel 18. Onderhoud kapitaalgoederen

-

1. Het college biedt de raad ten minste eens in de 5 jaar één of meerdere onderhoudsplan(nen) openbare ruimte aan. Het plan/de plannen geeft/geven het kader weer voor het beoogde onderhoudsniveau, de planning van het onderhoud en de kosten van het onderhoud. De raad stelt het plan vast.

-

2. Het college biedt de raad ten minste eens in de 5 jaar een rioleringsplan aan. Het plan geeft het kader weer voor het beoogde onderhoudsniveau, de planning van het onderhoud, de uitbreiding van de riolering en de kosten van het onderhoud en de eventuele uitbreidingen. De raad stelt het plan vast.

-

3. Het college biedt de raad ten minste eens in de 5 jaar een onderhoudsplan gebouwen aan. Het plan bevat voorstellen voor het te plegen onderhoud en de bijbehorende kosten aan de gemeentelijke gebouwen. De raad stelt het plan vast.

Artikel 19. Bedrijfsvoering

In de paragraaf bedrijfsvoering bij de begroting en de jaarstukken neemt het college, naast de verplichte onderdelen op grond van artikel 14 van het Besluit begroting en verantwoording provincies en gemeenten, in ieder geval op:

- a.

een organogram van de gemeentelijke organisatie, waarbij in ieder geval de personeelssterkte uitgedrukt in fte per team wordt weergegeven, en

- b.

de kosten voor de inzet van niet in ambtelijke dienst zijnde arbeidskrachten.

Artikel 20. Verbonden partijen

Bij de begroting en de jaarstukken neemt het college in de paragraaf verbonden partijen, naast de verplichte onderdelen op grond van artikel 15 van het Besluit begroting en verantwoording provincies en gemeenten, in ieder geval, per verbonden partij, op:

- a.

de naam en vestigingsplaats;

- b.

de rechtsvorm;

- c.

een omschrijving van de activiteiten;

- d.

het financiële belang van de gemeente;

- e.

het bestuurlijke belang van de gemeente;

- f.

het eigen vermogen per 31 december van het voorvorig begrotingsjaar;

- g.

het vreemd vermogen per 31 december van het voorvorig begrotingsjaar;

- h.

het jaarresultaat van het voorvorig begrotingsjaar, en het begroot jaarresultaat van het vorige begrotingsjaar, en

- i.

het programmaonderdeel dan wel de programmaonderdelen waarop de baten en lasten worden geboekt.

Artikel 21. Grondbeleid

Het college stelt eens in de 4 jaar een nota grondbeleid vast, tenzij er aanleiding is voor een eerdere aanpassing. In de nota wordt aandacht besteed aan:

- a.

de strategische visie van het toekomstig grondbeleid van de gemeente;

- b.

te ontwikkelen en in ontwikkeling genomen projecten;

- c.

het verloop van de grondvoorraad;

- d.

de uitgangspunten voor de verkoopprijzen van gronden;

- e.

een vorm van grondbeleid;

- f.

een heldere grondprijsmethodiek; en

- g.

een eenduidige werkwijze en goede (juridische) modellen voor beheer en uitgifte.

Artikel 22. Gemeentelijke paragrafen

De paragraaf Subsidies bij de begroting en de jaarstukken bevat ten minste een overzicht van de in het boekjaar ter beschikking te stellen respectievelijk gestelde subsidies.

Hoofdstuk 5. Financiële organisatie en financieel beheer

Artikel 23. Administratie

De administratie is zodanig van opzet en werking, dat zij in ieder geval dienstbaar is voor:

- a.

het sturen en het beheersen van activiteiten en processen binnen de gemeente als geheel en binnen de teams;

- b.

het verstrekken van informatie over ontwikkelingen in de omvang van de verschillende activa en passiva;

- c.

het verschaffen van informatie over uitputting van de toegekende budgetten en investeringskredieten en voor het maken van kostencalculaties;

- d.

het verschaffen van informatie over indicatoren met betrekking tot de gemeentelijke productie van goederen en diensten en de maatschappelijke effecten van het gemeentelijke beleid;

- e.

het afleggen van verantwoording over de rechtmatigheid, de doelmatigheid en de doeltreffendheid van het gevoerde bestuur in relatie tot de gestelde beleidsdoelen, de begroting en relevante wet- en regelgeving; en

- f.

de controle van de registratie van gegevens als zodanig en van de daaraan ontleende informatie, alsmede voor de controle op de rechtmatigheid, de doelmatigheid en de doeltreffendheid van het gevoerde bestuur in relatie tot de gestelde beleidsdoelen, de begroting en relevante wet- en regelgeving.

Artikel 24. Financiële organisatie

Het college draagt zorgt voor:

- a.

een eenduidige indeling van de gemeentelijke organisatie en een eenduidig toewijzing van de gemeentelijke taken aan de teams;

- b.

een adequate scheiding van taken, functies, bevoegdheden, verantwoordelijkheden;

- c.

de verlening van mandaten en volmachten voor het aangaan van verplichtingen ten laste van de toegekende budgetten en investeringskredieten;

- d.

de interne regels voor taken en bevoegdheden, de verantwoordingsrelaties en de bijbehorende informatievoorziening van de financieringsfunctie;

- e.

de te maken afspraken met de teams over de te leveren prestaties, de daarvoor beschikbare middelen en de wijze en frequentie van rapportage over de voortgang van de activiteiten en uitputting van middelen;

- f.

de kostenverdeelsleutels voor het eenduidig toewijzen van baten en lasten aan de programmaonderdelen;

- g.

het beleid en de interne regels voor de inkoop en de aanbesteding van leveringen, werken en diensten;

- h.

het beleid en de interne regels voor de steunverlening en de toekenning van subsidies aan ondernemingen en instellingen; en

- i.

het beleid en de interne regels voor het voorkomen van misbruik en oneigenlijk gebruik van gemeentelijke regelingen en eigendommen, opdat aan de eisen van rechtmatigheid, controle en verantwoording wordt voldaan.

Artikel 25. Interne Controle

-

1. Het college zorgt ten behoeve van het getrouwe beeld van de jaarrekening, bedoeld in artikel 213, derde lid, onder a, van de Gemeentewet, en de rechtmatigheid van de baten en lasten en de balansmutaties, bedoeld in artikel 213, derde lid, onder b, van de Gemeentewet, voor de jaarlijkse interne toetsing van de getrouwheid van de informatieverstrekking en de rechtmatigheid van de beheershandelingen. Bij afwijkingen neemt het college maatregelen tot herstel. Met ingang van boekjaar 2022 wordt, als gevolg van een wijziging in de Gemeentewet, van het college vereist een rechtmatigheidsverklaring af te leggen als onderdeel van de jaarstukken.

-

2. Het college zorgt voor de systematische controle van de registratie en de ontwikkeling van de bezittingen en het financieel vermogen van de gemeente met dien verstande dat de waardepapieren, de voorraden, de uitstaande leningen, de debiteurenvorderingen, de liquiditeiten, de opgenomen leningen, de kortlopende schulden en de vorderingen van crediteuren jaarlijks worden gecontroleerd en registergoederen en bedrijfsmiddelen ten minste eenmaal in de 4 jaar. Bij afwijkingen in de registratie neemt het college maatregelen voor herstel van de tekortkomingen.

Hoofdstuk 6. Slotbepalingen

Artikel 26. Intrekken oude verordening en overgangsrecht

-

1. De Financiële verordening gemeente Waterland 2016 wordt ingetrokken, met dien verstande dat zij van toepassing blijft op de jaarrekening en het jaarverslag en bijbehorende stukken van het begrotingsjaar voorafgaand aan het jaar waarin deze verordening in werking treedt en op de begroting van het begrotingsjaar dat samenvalt met het jaar waarin deze verordening in werking treedt.

-

2. Op investeringen in de openbare ruimte met maatschappelijk nut die voor 1 januari 2017 zijn gedaan, blijft de Financiële verordening gemeente Waterland 2016 van toepassing zoals deze gold op de dag voor de inwerkingtreding van deze verordening.

Artikel 27. Inwerkingtreding en citeertitel

-

1. Deze verordening treedt in werking met ingang van 1 januari 2022.

-

2. Deze verordening wordt aangehaald als: “Financiële verordening gemeente Waterland 2022”.

Ondertekening

Aldus besloten in de openbare vergadering van de raad van de gemeente Waterland,

gehouden op 3 maart 2022.

De raad voornoemd,

Th.G.L. Greep

griffier

drs. M.C. van der Weele

voorzitter

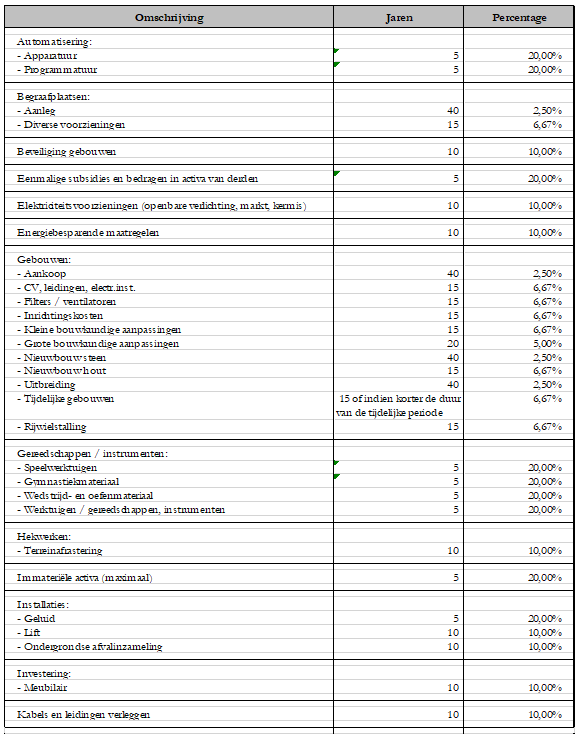

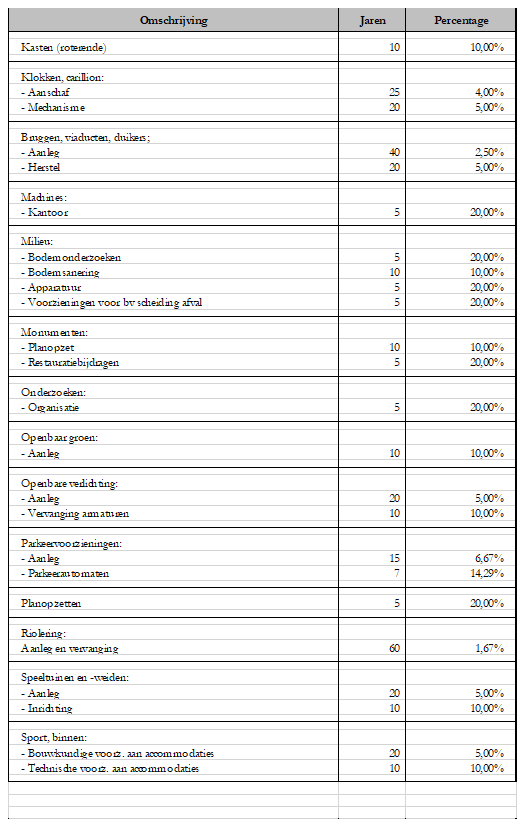

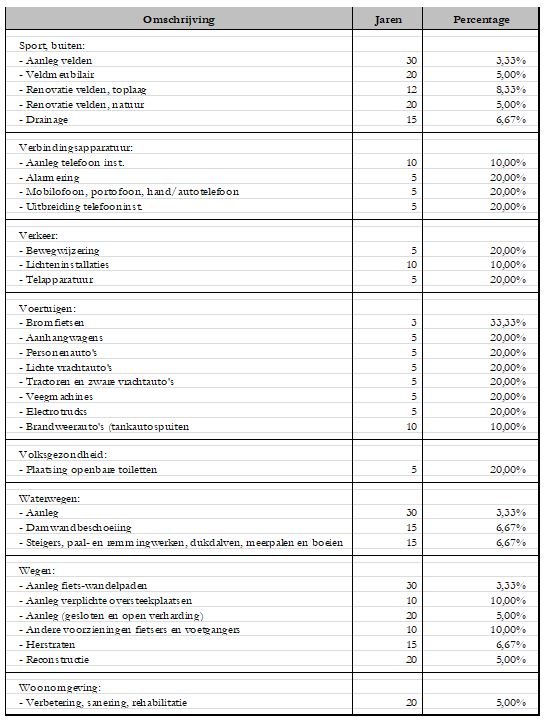

Bijlage 1 Afschrijvingsbeleid investeringen behorende bij artikel 9, eerste lid

Afschrijvingsbeleid investeringen

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl