Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR354677

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR354677/1

Regeling vervallen per 01-01-2019

Financiële beheersverordening gemeente Harderwijk 2015

Geldend van 20-01-2015 t/m 31-12-2018 met terugwerkende kracht vanaf 01-01-2015

Intitulé

Financiële beheersverordening gemeente Harderwijk 2015De raad van de gemeente Harderwijk;

gelezen het voorstel van burgemeester en wethouders van Harderwijk,

nummer B14.003947

gelet op art. 212 van de Gemeentewet

besluit vast te stellen:

Financiële beheersverordening gemeente Harderwijk 2015

Hoofdstuk 1. Algemene bepalingen

Artikel 1. Begripsbepaling

In deze verordening wordt verstaan onder:

- a.

Domein : iedere eenheid binnen de gemeentelijke organisatie die als zodanig een eigen rechtstreekse verantwoordelijkheid aan het college heeft en zorg draagt voor ontwikkeling en uitvoering van beleid.

- b.

Stadsbedrijf: een eenheid binnen de gemeentelijke organisatie die zorg draagt voor de uitvoering van beleid.

- c.

Thema: een groep van aansprekende doelstellingen van de gemeente die zijn gerangschikt onder een algemene doelstelling.

- d.

Sub-thema: een groep van producten waarvoor een na te streven doelstelling is geformuleerd. Op het niveau van sub-thema worden de eerste twee “W”-vragen[1] beantwoord.

- e.

Budget/Krediet: hieronder worden verstaan de financiële middelen die door de raad aan het college zijn toegekend voor het realiseren van doelstellingen, resultaat- en prestatieafspraken. Het betreffen financiële middelen voor zowel de jaarlijkse exploitatie(budget) als voor investeringen (krediet).

- f.

Rechtmatigheid: het in overeenstemming zijn met de begroting, de wettelijke regelingen die van toepassing zijn en de gemeentelijke verordeningen.

- g.

Doelmatigheid: het streven om binnen de gestelde kaders met een zo beperkt mogelijke inzet van beschikbare middelen de gewenste prestaties en/of maatschappelijke effecten en/of doelen te realiseren.

- h.

Doeltreffendheid: de mate waarin de gewenste prestaties en daarmee beoogde maatschappelijke effecten van het beleid ook daadwerkelijk worden behaald.

- i.

Indicatoren: de waarde die bereikt moet worden binnen een bepaalde periode voor de realisatie van de beoogde beleidsdoelen, maatschappelijke effecten en te leveren prestaties.

[1] Wat willen we bereiken? Wat gaan we daar voor doen? Wat mag het kosten?

Hoofdstuk 2. Algemene kaderstellingen

Artikel 2. Subsidieverstrekking en steunverlening

-

1. Het college biedt tenminste eens in de vier jaar een (bijgestelde) nota verstrekking gemeentelijke subsidies aan ter behandeling in de raad. De nota bevat het kader voor de verstrekking van gemeentelijke subsidies en een overzicht van de toegekende gemeentelijke subsidies zoals opgenomen in de meest recente jaarrekening.

-

2. Het college waarborgt dat bij subsidieverlening wordt gehandeld wordt in overeenstemming met de regels ter zake van de Europese Unie en de subsidieverordening van de gemeente Harderwijk.

Artikel 3. Aanbesteding en inkoop

Het college draagt zorg voor en legt (in een besluit) vast de interne regels (protocol) voor de inkoop en aanbesteding van werken, diensten en leveranties. De regels waarborgen, dat wordt gehandeld in overeenstemming met de regels terzake van de Europese Unie. Deze interne regels worden ter kennisgeving aan de raad gezonden. Eens in de vier jaar worden deze regels, indien nodig, geactualiseerd.

Hoofdstuk 3. Begroting en verantwoording

Artikel 4. Kadernota

Op basis van richtinggevende uitspraken van de Raad biedt het college voor 1 juli van het begrotingsjaar een nota aan over de kaders voor het volgende begrotingsjaar en de drie opvolgende jaren. De Raad stelt jaarlijks deze kaders vast. Deze kaders vormen voor het college de uitgangspunten voor de eerstvolgende (meerjaren-)themabegroting.

Artikel 5. Themabegroting

-

1. De raad stelt bij de aanvang van de nieuwe raadsperiode een indeling in begrotingsthema’s vast.

-

2. De raad stelt per thema de begrote baten en lasten vast.

-

3. De raad stelt per thema de sub-thema’s vast.

-

4. De onderverdeling van de in de begroting opgenomen thema’s en sub-thema’s staat voor de raadsperiode vast, tenzij er dringende redenen zijn tot wijzigen. Wijzigingen worden bij de begroting expliciet vermeld.

-

5. De raad stelt per subthema vast:

- a.

de beoogde beleidsdoelen, inclusief de maatschappelijke effecten;

- b.

de te leveren prestaties;

- a.

-

6. De raad stelt voor een nader te bepalen aantal subthema’s indicatoren vast met betrekking tot de beoogde beleidsdoelen en/of maatschappelijke effecten en/of de te leveren prestaties.

-

7. Bij de uiteenzetting van de financiële positie wordt een prognose voor de komende vier jaar van de gemeentelijke balanspositie weergegeven, aansluitend op het meerjarenperspectief.

-

8. Budgetten en investeringskredieten waarover nog aanvullende advisering dient plaats te vinden, maar al wel zijn gehonoreerd bij eerdere kadernota of begroting, worden opgenomen op de stelpost meerjarenbegroting. Deze posten worden verder toegelicht in de paragraaf meerjaren-investeringsbegroting.

-

9. Het college draagt zorg voor het verzamelen en vastleggen van gegevens over de geleverde prestaties en beleidsdoelen, inclusief de maatschappelijke effecten, opdat de doelmatigheid en doeltreffendheid van het beleid, zoals vastgesteld door de raad, kunnen worden getoetst.

Artikel 6. Productenraming

Het college werkt jaarlijks, na vaststelling, de themabegroting uit in een productenraming. De productramingen kan worden gezien als het contract dat het College van B&W afsluit met het ambtelijk management ter uitvoering van de themabegroting. Via de productenraming ontvangen zij hiervoor van het college de middelen. De productenraming wordt de raad ter kennisname toegezonden.

Artikel 7. Tussentijdse informatievoorziening

Het college informeert de raad tussentijds, door middel van een bestuursrapportage over de eerste 6 maanden, over belangrijke afwijkingen van de begroting en verder zoveel vaker als zij nodig acht.

Artikel 8. EMU-saldo

Wanneer het Rijk de gemeente bericht dat alle gemeenten samen het collectieve aandeel van gemeenten in het EMU-tekort, bedoeld in artikel 3, zesde lid, van de Wet houdbare overheidsfinanciën, hebben overschreden, informeert het college de raad of een aanpassing van de begroting nodig is. Als het college een aanpassing nodig acht, doet het college een voorstel voor het wijzigen van de begroting.

Artikel 9. Uitvoering Begroting

-

1. Het college waarborgt een rechtmatig, doelmatig en doeltreffend realisatie van de bij de begroting geformuleerde doelen.

-

2. Het college draagt hierbij zorg voor het voorkomen van overschrijdingen of onderschrijdingen van de begrote lasten en baten van de thema’s;

-

3. Niet begrote activiteiten worden door het college opgevangen binnen de, in de begroting voor dat doel opgenomen, stelpost onvoorzien.

-

4. Het college legt achteraf bij de jaarrekening verantwoording af van kleinere begrotings-overschrijdingen. Verwachte overschrijdingen van begrote kosten dan wel onderschrijdingen van begrote baten van meer dan 10% of € 250.000, - worden zo mogelijk voorkomen door aanvullende advisering en begrotingswijziging.

Artikel 10. Jaarstukken

-

1. Het college legt verantwoording af over de uitvoering van de thema’s en en subthema’s en de ontwikkeling van de financiële positie van de gemeente.

-

2. In de verantwoording over de uitvoering van de thema’s en sub-thema’s geeft het college aan:

- a.

welke beoogde beleidsdoelen, inclusief maatschappelijke effecten, zijn bereikt en welke niet.

- b.

welke prestaties hiervoor zijn geleverd;

- c.

wat de kosten en opbrengsten per thema zijn geweest;

- a.

-

3. Daarnaast verschaft het college informatie over de resultaten op budgetten personeelskosten en kapitaallasten op gemeentelijk niveau.

-

4. Het college licht de ontwikkeling van de financiële positie toe ten opzichte van de begrote ontwikkeling. Hierbij wordt tevens aandacht besteed aan de ontwikkeling van de liquiditeitspositie en financieringsmogelijkheden van de gemeente.

-

5. Met betrekking tot investeringen en meerjarig projecten verschaft het college informatie over de uitputting van de kredieten en een actuele raming van de totale uitgaven.

-

6. Met betrekking tot verstrekte leningen en garanties verschaft het college informatie over effect op het benodigde weerstandsvermogen.

Hoofdstuk 4. Financieel beleid

Artikel 11. Waardering & afschrijving vaste activa

Het college biedt tenminste eens in de vier jaar een nota waardering en afschrijving vaste activa aan. Hierbij wordt het afschrijvingsbeleid van de gemeente nader uitgewerkt.

Artikel 12. Reserves en voorzieningen

-

1. Het college biedt jaarlijks gelijktijdig met de themabegroting en de jaarstukken een overzicht aan van de reserves en voorzieningen met toelichting.

-

2. Het overzicht van reserves en voorzieningen bevat informatie over:

- a.

Het doel van de reserves en voorzieningen;

- b.

de vorming(besluitvorming) en besteding van reserves;

- c.

de vorming (aanleiding) en besteding van voorzieningen;

- d.

de rentetoerekening aan reserves en voorzieningen.

- a.

Artikel 13. Prijzen economische activiteiten

-

1. Voor de levering van goederen, diensten of werken aan overheidsbedrijven en derden en met welke bijbehorende activiteiten de gemeente in concurrentie met marktpartijen treedt, wordt tenminste de geraamde integrale kostprijs in rekening gebracht. Bij afwijking doet het college vooraf voor elk van deze activiteiten afzonderlijk een voorstel voor een raadsbesluit, waarin het publiek belang van de activiteit wordt gemotiveerd.

-

2. Leningen of garanties aan overheidsbedrijven en derden verstrekt de gemeente Harderwijk in principe niet. Bij afwijking brengt de gemeente de geraamde integrale kosten in rekening en vraagt zij gebruikelijke zekerheden. Het college doet vooraf een voorstel voor een raadsbesluit, waarin het publiek belang van de lening of garantie wordt gemotiveerd.

Hoofdstuk 5. Paragrafen begroting en rekening

Artikel 14. Paragraaf Lokale heffingen

-

1. Voor het bepalen van de geraamde kostprijs van producten en diensten van de gemeente Harderwijk wordt een systeem van kostentoerekening gehanteerd. Bij de kostentoerekening worden, naast de directe kosten, alleen die indirecte kosten betrokken die rechtstreeks samenhangen met de door de gemeente verleende diensten. Hierbij wordt aangesloten bij de Handreiking Kostentoerekening leges en tarieven zoals deze is opgesteld in opdracht van het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties.

-

2. Bij de indirecte kosten worden betrokken de bijdragen aan en onttrekkingen aan reserves voor de noodzakelijke vervanging van de betrokken activa, de kapitaallasten van de in gebruik zijnde activa en voor rioolheffing, reinigingsrechten en afvalstoffenheffing de compensabele BTW.

-

3. Voor de renteberekening van de kapitaallasten wordt gebruik gemaakt van een rente-omslagpercentage.

-

4. Het college doet jaarlijks bij de begroting voorstellen voor tariefaanpassingen.

-

5. Met het vaststellen van de begroting wordt eveneens richting gegeven met betrekking tot de in de belastingverordening op te nemen tarieven.

-

6. De vaststelling van de tarieven vindt jaarlijks plaats in de decemberraad bij de vaststelling van de belastingverordening.

-

7. Het college biedt ten minste eens in de vier jaar een (bijgestelde) nota lokale heffingen aan. Deze nota behandelt in ieder geval het structurele beleid ten aan zien van:

- a.

de samenstelling van het pakket aan gemeentelijke belastingen en heffingen;

- b.

de verdeling van de druk van de belastingen over de diverse bevolkingsgroepen en belanghebbenden;

- c.

de kostendekkendheid van de heffingen;

- d.

de druk van de lokale belastingen en heffingen;

- e.

het kwijtscheldingsbeleid en het tarievenbeleid.

- a.

-

1. De nota bevat voorts het meest recente overzicht van de verordeningen met de bijbehorende vaststellingsdata waarin tarieven, heffingen en prijzen zijn vastgelegd. De raad stelt de nota vast.

-

2. Bij de begroting en jaarstukken doet het college in de paragraaf lokale heffingen verslag van: de opbrengsten per lokale heffing, het volume en bedrag aan kwijtscheldingen, de mate van kostendekking van de rioolheffing en de afvalstoffenheffing, de (ontwikkeling van de) lokale lastendruk voor eenpersoonshuishoudingen, meerpersoonshuishoudingen en bedrijven.

Artikel 15. Paragraaf Weerstandsvermogen en risicobeheersing

-

1. Het college biedt ten minste eens in de twee jaar een (bijgestelde) nota weerstandsvermogen en risicomanagement aan. In deze nota wordt ingegaan op het risicomanagement, het opvangen van risico’s door verzekeringen, voorzieningen, het weerstandsvermogen (waaronder reserves) of andere wijze. In de nota wordt tevens het gewenste weerstandsvermogen bepaald. De raad stelt de nota vast.

-

2. Tegelijkertijd wordt een nota reserves en voorzieningen aangeboden waarin nader in wordt gegaan op de gevormde en te vormen bestemmingsreserves en voorzieningen. De raad stelt deze nota vast.

-

3. Het college geeft aan in de paragraaf weerstandsvermogen en risicobeheersing van de begroting en rekening de actuele risico’s van materieel belang aan en het hieruit voortvloeiende benodigde weerstandsvermogen, naast het in de nota weerstandsvermogen en risicobeheersing bepaalde gewenste weerstandsvermogen.

-

4. Het college geeft in de paragraaf weerstandsvermogen van de begroting en rekening tevens aan de mate waarin risico’s op schaden en verliezen kunnen worden opgevangen binnen het aanwezige weerstandsvermogen.

Artikel 16. Paragraaf Onderhoud kapitaalgoederen

-

1. Het college biedt tenminste eens in de vier jaar een nota onderhoud openbare ruimte aan. De nota geeft het kader weer voor de inrichting van het onderhoud en het beoogde onderhoudsniveau voor het openbaar groen, water, wegen, kunstwerken en straatmeubilair en eveneens de normkostensystematiek en het meerjarig budgettaire beslag. De raad stelt de nota vast.

-

2. Het college biedt tenminste eens in de vier jaar een nota rioleringsplan aan. De nota geeft het kader weer voor de inrichting van het onderhoud, het beoogde onderhoudsniveau en de uitbreiding van de riolering evenals de kwaliteit van het milieu en eveneens de normkostensystematiek en het meerjarig budgettaire beslag. De raad stelt de nota vast.

-

3. Het college biedt tenminste eens in de vier jaar een nota onderhoud gebouwen aan ter behandeling en vaststelling door de raad. De nota bevat de voorstellen voor het te plegen onderhoud en de bijbehorende kosten aan de gemeentelijke gebouwen en eveneens de normkostensystematiek en het meerjarig budgettaire beslag. De raad stelt de nota vast.

-

4. Bij de begroting en de rekening doet het college in de paragraaf onderhoud kapitaalgoederen verslag over de voortgang van het geplande onderhoud en het eventuele achterstallige onderhoud aan openbaar groen, water, wegen, kunstwerken, straatmeubilair, riolering en gebouwen.

Artikel 17. Paragraaf Financiering

Het college neemt in een treasury-statuut de regels op die zij hanteert voor het dagelijkse beheer van kredietrisico en relatiebeheer, liquiditeitsrisico en geldstromenbeheer, administratieve organisatie en interne controle van de treasury-functie. Het college biedt het treasury-statuut en het wijzigen ervan aan ter behandeling en vaststelling aan de raad.

Bij de begroting en het jaarverslag doet het college in de paragraaf financiering verslag van de kasgeldlimiet, de renterisiconorm, de omvang en samenstelling van het vreemd vermogen, de omvang en samenstelling van de uitzettingen, de huidige liquiditeitspositie, de liquiditeitsplanning en de financieringsbehoefte voor de komende drie jaar, de rentevisie en de rentekosten en renteopbrengsten verbonden aan de financieringsfunctie.

Artikel 18. Paragraaf Bedrijfsvoering

-

1. Het college stelt tenminste eenmaal in de vier jaar een nota bedrijfsvoering vast. De nota wordt ter kennisgeving aan de raad gezonden.

-

2. In de bedrijfsvoeringparagraaf in de begroting en in het jaarverslag wordt ingegaan op de tijdelijke en actuele onderwerpen die aandacht behoeven, evenals nieuwe ontwikkelingen

Artikel 19. Paragraaf Verbonden partijen

-

1. Het college biedt ten minste eens in de acht jaar een (bijgestelde) nota verbonden partijen aan. In deze nota wordt ingegaan op de overwegingen bij het aangaan en beëindigen van een relatie met een verbonden partij en de wijze waarop de gemeente sturing geeft aan de verbonden partij. De raad stelt de nota vast.

-

2. In de begroting en rekening wordt in de paragraaf verbonden partijen in elk geval ingegaan op:

- a.

de visie op verbonden partijen in relatie tot gemeentelijke doelstellingen;

- b.

de beleidsvoornemens betreffende verbonden partijen;

- c.

het aangaan, wijzigen of beëindigen van participaties;

- d.

de ontwikkeling van het eigen vermogen van de verbonden partij;

- e.

de ontwikkeling van het resultaat van de verbonden partij;

- f.

eventuele problemen bij bestaande participaties

- g.

het bedrag dat voor de verbonden partij opgenomen is in de berekening van het benodigde weerstandsvermogen.

- a.

Artikel 20. Paragraaf Grondbedrijf

-

1. Het college biedt tenminste eens in de vier jaar een (bijgestelde) nota grondbeleid aan ter behandeling en vaststelling door de raad. In deze nota wordt aandacht besteed aan:

- a.

een visie op het grondbeleid in relatie tot de realisatie van de doelstellingen van de thema’s die zijn opgenomen in de begroting;

- b.

een aanduiding van de wijze waarop de gemeente het grondbeleid uitvoert;

- a.

-

2. In de paragraaf grondbedrijf van de begroting en de rekening wordt ingegaan op de uitvoering van de nota grondbeleid.

Artikel 21. Paragraaf Meerjareninvesteringsbegroting

-

1. Het college biedt jaarlijks bij de begroting een overzicht van vervangingsinvesteringen aan, waarvan de kapitaallasten zijn verwerkt in de begroting. Dit kunnen vervangingsinvesteringen betreffen op het gebied van:

- a.

Tractie (voorzover opgenomen in het tractiebeheersplan)

- b.

Riolering (voorzover opgenomen in het GRP)

- c.

Gebouwen (voorzover opgenomen in het meerjaren onderhoudsplan)

- a.

-

2. Overige middelen voor investeringen worden slechts na raadsbesluit en begrotingswijziging opgenomen in de begroting.

Artikel 22. Paragraaf Stads- en regiocontract

In overleg met de Provincie Gelderland wordt jaarlijks bij begroting en rekening een overzicht gegeven van geplande dan wel gerealiseerde (delen van) gesubsidieerde projecten. Inrichting van deze paragraaf vindt plaats in overleg met de subsidiegever.

Hoofdstuk 6. Financiële organisatie en financieel beheer

Artikel 23. Financiële organisatie

Het college draagt de zorg voor en legt in een besluit vast:

- 1.

een eenduidige indeling van de gemeentelijke organisatie en een eenduidige toewijzing van de gemeentelijke taken aan de directie en overige managers (het organisatiebesluit);

- 2.

een adequate scheiding van taken, functies, bevoegdheden, verantwoordelijkheden, zodat aan de eisen van administratieve organisatie en interne controle wordt voldaan en de betrouwbaarheid van de verstrekte informatie aan beleid- en beheersorganen is gewaarborgd;

- 3.

de regels voor de verlening van décharge over het gevoerde beheer van de directie en overige managers;

- 4.

de verlening van mandaten en volmachten voor het aangaan van verplichtingen ten laste van de toegekende budgetten en kredieten (mandaatbesluit );

- 5.

de te maken afspraken met de directie en overige managers over de te leveren prestaties, de daarvoor beschikbare middelen en de wijze en frequentie van rapportage over de voortgang van de activiteiten en uitputting van middelen (de regeling budgetbeheer)

Artikel 24. Administratieve organisatie en Interne controle

-

1. Onder administratieve organisatie wordt verstaan het stelsel van organisatorische maatregelen (checks and balances) gericht op het tot stand brengen en het in stand houden van de goede werking van de bestuurlijke en ambtelijke informatieverzorging.

-

2. Onder interne controle wordt verstaan de onder verantwoordelijkheid van het college uitgevoerde interne toets op de goede werking van de administratieve organisatie.

-

3. Het college draagt ten behoeve van het getrouwe beeld en de rechtmatigheid van de jaarrekening zorg voor een adequate opzet van de administratieve organisatie en een interne toetsing van de getrouwheid van de informatieverstrekking en de rechtmatigheid van de beheershandelingen. Bij afwijkingen neemt het college maatregelen tot herstel.

Artikel 25. Administratie

Het college draagt er zorg voor dat:

- 1.

de inrichting en de werking van de financiële administratie voldoet aan het "Besluit begroting en verantwoording provincies en gemeenten" en andere relevante wet- en regelgeving;

- 2.

de vereiste informatie verstrekt wordt aan het rijk, de provincie en de Europese Unie, evenals aan andere instellingen die specifieke verantwoordingsverplichtingen opleggen aan gemeenten.

- 3.

De administratie zodanig van opzet en werking is, dat zij in ieder geval dienstbaar is voor:

- a.

het sturen en het beheersen van activiteiten en processen in de gemeente als geheel en in de organisatieonderdelen;

- b.

het verstrekken van informatie over ontwikkelingen in de omvang van vaste activa, voorraden, vorderingen, schulden, contracten enzovoorts;

- c.

het verschaffen van informatie over uitputting van de toegekende budgetten en kredieten en voor het maken van kostencalculaties;

- d.

het verschaffen van informatie over indicatoren met betrekking tot de gemeentelijke activiteiten en de maatschappelijke effecten van gemeentelijk beleid;

- e.

het afleggen van verantwoording over de rechtmatigheid, de doelmatigheid en de doeltreffendheid van het gevoerde bestuur in relatie tot de gestelde beleidsdoelen, de begroting en ter zake geldende wet- en regelgeving;

- f.

de controle van de registratie van gegevens als zodanig en van de daaraan ontleende informatie, evenals voor de controle op de rechtmatigheid, de doelmatigheid en de doeltreffendheid van het gevoerde bestuur in relatie tot de gestelde beleidsdoelen.

- a.

Hoofdstuk 7. Citeertitel en inwerkingtreding

Artikel 26. Intrekking oude regeling

De verordening Financiële beheersverordening gemeente Harderwijk 2011 wordt ingetrokken.

Artikel 27. Inwerkingtreding

Deze verordening treedt in werking op 1 januari 2015.

Artikel 28. Citeertitel

Deze verordening wordt aangehaald als Financiële beheersverordening gemeente Harderwijk 2015.

Ondertekening

Toelichting op de artikelen

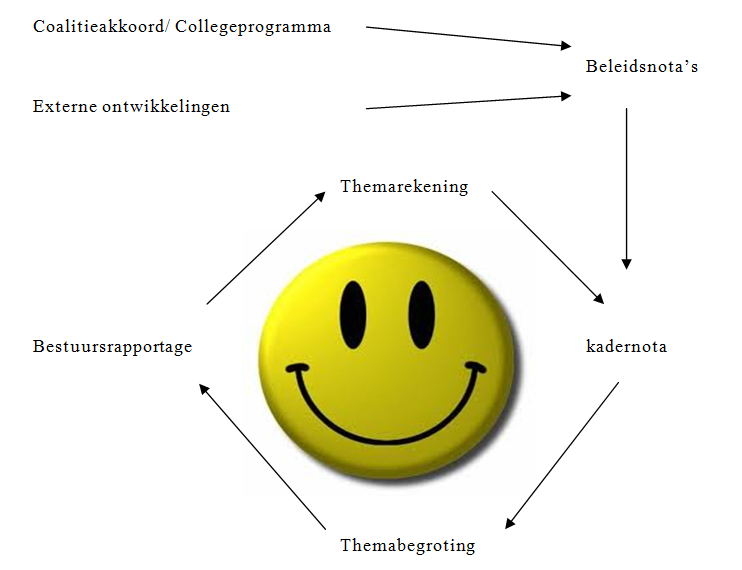

De beleids- en begrotingscyclus

In dit overzicht wordt het onderlinge verband tussen de diverse instrumenten geschetst.

Strategische raadsagenda/Collegeprogramma

De raad heeft een agenda opgesteld van doelen die zij in de raadsperiode wil bereiken. De uitwerking hiervan vindt plaats in het collegeprogramma.

Kadernota

Beleid wordt veelal bepaald aan de hand van beleidsnota’s. Vastgestelde beleidsnota’s geven het beleid aan dat de raad wil gaan uitvoeren. Of men ook daadwerkelijk tot implementatie van beleid over gaat hangt er vanaf of uitvoering van dit beleid geld kost. Beleid dat geen extra geld kost moet zondermeer worden geïmplementeerd na vaststellen van de beleidsnota. Beleid dat wel extra geld kost (en dat is helaas bij veel nieuw beleid), moet eerst worden afgewogen bij de kadernota. Bij de kadernota discussie maakt de raad de keus welk beleid nader uitgewerkt moet worden en concreet zal worden uitgevoerd.

Begroting, productenraming, bestuursrapportage en jaarrekening

Bestaand beleid en nieuw beleid vormen de bouwstenen voor de (meerjaren-)begroting. Dit wordt uitgewerkt in een productenraming. Tussentijds (berap) en jaarlijks (jaarrekening) wordt verantwoording afgelegd over de realisering van het beleid.

Artikel 2 en 3 Subsidieverstrekking en aanbesteding

Het college legt periodiek een de uitgangspunten voor subsidieverlening voor aan de raad. Hierbij wordt Europese regelgeving in acht genomen. Ook bij aanbesteding en inkoop wordt de Europese regelgeving nageleefd. Aangezien het hier een collegebevoegdheid betreft, wordt het inkoopbeleid slechts ter kennisgeving aan de raad gezonden.

Artikel 4. Kadernota

De jaarlijkse beleids- en begrotingscyclus heeft als startpunt de kadernota. De raad bepaalt met dit document de financiële kaders en belangrijkste beleidskeuzen voor de komende jaren. De door de raad vastgestelde kadernota dient vervolgens als leidraad voor het opstellen van de eerstvolgende (meerjaren)programmabegroting.

De input voor de Kadernota bestaat uit:

- -

een actualisering van bestaand beleid, wanneer dit leidt tot een aanvullend beslag op middelen;

- -

nieuw beleid, zowel incidenteel als structureel;

- -

een geactualiseerde opgave van overige toekomstige (gewenste) ontwikkelingen;

Bij wijze van uitzondering is het mogelijk tussentijds nieuw incidenteel beleid, inclusief incidentele dekking (indien voorhanden), ter besluitvorming voor te leggen aan de raad.

Artikel 5. Themabegroting

Artikel 2 bevat een aantal bepalingen over de inrichting van de begroting, waarin de kaderstellende functie van de raad tot uiting komt. De raad legt op basis van dit artikel een belangrijk deel van de infrastructuur van de begroting vast, evenals de prestatie- en kengetallen waarop de raad wil sturen en controleren.

Omdat er een politiek-bestuurlijke keuze ten grondslag ligt aan de indeling van de thema’s, stelt de raad de indeling vast. Die vaststelling zal voor enkele jaren gelden, bij voorkeur voor een gehele raadsperiode. Indien daartoe aanleiding is, kan de raad de indeling wijzigen.

Ook de ontwikkeling van de financiële positie van de gemeente kan aanleiding zijn voor de raad tot bijsturen. Om deze reden wordt een geprognosticeerde ontwikkeling van de gemeentebalansen gegeven voor de periode van de meerjarenbegroting.

Artikel 6. Productenraming

De productenraming is een nadere onderverdeling van de begroting. De begroting is ingedeeld in thema’s en per thema in subthema’s en vervolgens verder gespecificeerd in producten. Op het niveau van subthema’s heeft de raad twee van de drie W-vragen ingevuld. De derde W-vraag (wat mag het kosten) wordt op niveau thema vastgesteld, zodat het college binnen de thema’s kan schuiven en zo een optimale inzet van financiële middelen kan plegen. De programmabegroting is toegesneden op de politieke informatiebehoefte; deze indeling is dan ook door de raad vastgesteld.

Artikel 7. Tussentijdse informatie

Artikel 7 formaliseert een belangrijk onderdeel van de planning en control van de raad. Op basis van deze informatie kan de raad de uitvoering van de begroting op hoofdlijnen volgen en besluiten of bijsturing nodig is. De Bestuursrapportage is beschikbaar ten tijde van de behandeling van de begroting in de raad en besteedt aandacht aan:

- -

de voortgang van het coalitieakkoord, de strategische raadsagenda en het collegeprogramma;

- -

de stand van zaken van de in de begroting opgenomen activiteiten, knelpuntanalyses en zo mogelijk voorstellen voor oplossingen hiervoor;

- -

eventuele materiële financiële overschotten en tekorten.

Artikel 8. EMU-saldo

In de Wet Houdbare OverheidsFinanciën (HOF) is opgenomen dat de decentrale overheden een sanctie opgelegd kunnen krijgen als Nederland een sanctie opgelegd krijgt van de Europese Raad. Voorwaarde hierbij is dat de decentrale overheden gezamenlijk de macronorm overschrijden. Het sanctie-instrument is bedoeld als laatste redmiddel. Allereerst zal via bestuurlijk overleg worden nagegaan of het een incidenteel dan wel structurele overschrijding betreft.

Artikel 9. Uitvoering begroting

In artikel 9 worden een aantal algemene uitgangspunten genoemd waaraan het college zich moet houden bij de realisatie van de doelen als genoemd in de begroting. Ter vermijding van veel begrotingswijzigingen wordt in lid 4 de “marge” geschetst, die het college hierbij kan hanteren.

Artikel 10. Jaarstukken

De jaarstukken bestaan uit het jaarverslag en de jaarrekening. Dit artikel is het sluitstuk van de beleids- en begrotingscyclus, de verantwoording over de begrotingsuitvoering door het college, c.q. de controle van de raad daarop. De indeling van de jaarrekening sluit aan bij de indeling van de begroting.

Artikel 11. Waardering & afschrijving vaste activa

Dit artikel stelt de regels voor de waardering en afschrijving van de vaste activa. De vaste activa zijn te verdelen in immateriële vaste activa en materiele vaste activa. De immateriële vaste activa zijn te verdelen in kosten voor het afsluiten van geldleningen en overige immateriële vaste activa. De materiele vaste activa zijn onder te verdelen in materiele vaste activa met economisch nut en materiele vaste activa met alleen maatschappelijk nut.

Het derde lid verwijst naar een tabel met afschrijvingstermijnen van materiele vaste activa met economisch nut, zoals deze onderdeel uitmaakt van de verordening. Afwijken van de genoemde afschrijvingstermijnen kan alleen bij raadsbesluit. Dit besluit kan worden genomen bij het voorstel voor de investering. Er dienen gegronde redenen te zijn. Te denken valt hierbij aan bijzondere investeringen, waarbij de technische of economische levensduur afwijkend is van de termijnen volgens de tabel.

Het vijfde lid geeft een opsomming van de activa van de gemeente, welke slechts een maatschappelijk en geen economisch nut hebben. Investeringen in vaste activa met alleen maatschappelijk nut, moeten in principe ineens ten laste van de exploitatie worden gebracht. Deze investeringen genereren geen inkomsten en brengen bij verkoop geen geld op. Activering van deze activa geeft een opwaartse vertekening van het eigen vermogen. Het is de bedoeling dat de verordening een limitatieve opsomming geeft. Er moet namelijk in de praktijk een (h)erkenbaar criterium zijn voor de onderscheiding van activa met alleen een maatschappelijk nut. In lid 5 is er voor gekozen om aan te geven wat voor soorten van activa het betreft. Meer gedetailleerd gaat het dan om de zaken als waterwegen, waterbouwkundige werken, permanente terreinwerken, wegen, straten, fietspaden, voetpaden, bruggen, viaducten, tunnels, verkeerslichtinstallaties, openbare verlichting, straatmeubilair, reconstructie openbare ruimten, parken en overig groen.

Het zesde lid bepaalt, dat activa met alleen maatschappelijk nut, onder aftrek van bijdragen van derden en bestemmingsreserves, direct ten laste van de exploitatie worden gebracht. Slechts bij uitzondering mogen dergelijke investeringen met toestemming van de raad worden geactiveerd. Dit kan nodig zijn ingeval een gemeente een (aantal) zeer grote investering in de openbare ruimte wil uitvoeren.

Artikel 12. Reserves en voorzieningen

Het eigen vermogen van de gemeente bestaat uit algemene en bestemde reserves. Bestemde of bestemmingsreserves zijn bij raadsbesluit gevormd voor het dekken van specifieke doelen of activiteiten. Algemene reserves vormen grotendeels het weerstandsvermogen. Hiervoor wordt verwezen naar artikel 15.

Artikel 12 bepaalt dat het college jaarlijks bij de begroting een overzicht over het verwachte verloop van de reserves en voorzieningen aanbiedt ter informatie aan de raad. Bij de jaarrekening wordt inzicht gegeven in het werkelijk verloop.

Een voorziening is wordt op basis van verslaggevingsvoorschriften gevormd bij:

- •

Verplichtingen en verliezen waarvan de omvang op de balansdatum onzeker is, maar wel redelijkerwijs in te schatten (bijvoorbeeld rechtsgedingen en reorganisaties).

- •

Kosten die in een volgend jaar gemaakt zullen worden, indien het maken van de kosten zijn oorsprong mede vindt in het begrotingsjaar of in een voorafgaand begrotingsjaar en de voorziening beoogt tot een gelijkmatige verdeling van de kosten over een aantal jaren (bijvoorbeeld onderhoudskosten) te komen.

Artikel 13. Prijzen economische activiteiten

De gemeente treedt in principe niet in concurrentie met het bedrijfsleven. Wanneer reguliere gemeentelijke activiteiten of diensten ook door het bedrijfsleven worden uitgevoerd, rekent de gemeente alle relevante kosten toe (integrale kostprijs). Hiervan kan slechts worden afgeweken wanneer het maatschappelijk belang dit vraagt. Deze afweging wordt door de gemeenteraad gemaakt.

Het verstrekken van leningen of garanties kan ook slechts bij uitzondering tot de gemeentelijke taak worden gerekend. Hierbij worden integrale kosten en gebruikelijke zekerheden gevraagd om staatssteun te vermijden. Ook in dit geval is per individueel geval een raadsbesluit nodig om tot verlening van een lening of garantie over te kunnen gaan.

Artikel 14. Paragraaf lokale heffingen

In deze verordening is er voor gekozen om als uitgangspunt van het financiële beleid de grondslagen voor de bepaling van heffingen, tarieven en prijzen in het algemeen te verankeren in een nota lokale heffingen.

Op grond van de vastgestelde nota lokale heffingen doet het college jaarlijks tariefvoorstellen voor belastingen en tarieven.

De tarieven en heffingen mogen niet het bedrag van de geraamde kostprijs te boven gaan. In afwijking hiervan kunnen bij leges (welke in de regel bijeen worden gebracht in één legesverordening) geldt dit niet voor de individuele leges, maar voor het totaal van de leges. De opbrengst van alle leges als totaal mogen de geraamde lasten dan ook niet overschrijden.

Kostprijzen laten zich op vele manieren berekenen. Voor de bepaling van de kostprijzen wordt aansluiting gezocht bij de Handreiking kostentoerekening leges en tarieven zoals opgesteld in opdracht van het Ministerie van Binnenlandse Zaken en Koninkrijksrelaties. De handreiking wordt jaarlijks geactualiseerd. De doelstelling van deze handreiking is dat deze leidt tot een inzichtelijke kostenopbouw in de rechten, heffingen en tarieven welke worden geheven door overheden en daaraan gelieerde organisaties.

Artikel 15. Paragraaf Weerstandsvermogen en risicobeheersing

Een gemeente loopt risico’s. Deze risico’s zijn van uiteenlopende aard. Tegen een deel van deze risico’s kan een gemeente zich verzekeren, maar voor een groot deel zijn de risico’s onverzekerbaar. Daarnaast kiezen gemeenten er soms voor om voor bepaalde verzekerbare risico’s eigenrisicodrager te worden door zich bewust niet voor deze risico’s te verzekeren.

De niet verzekerde risico’s kunnen, als ze zich voordoen, (grote) financiële consequenties hebben. Het is dus zaak voor een gemeente, dat ze zich bewust is van de risico’s die ze loopt, en ze beheerst. Het uitsluiten of voorkomen van alle risico’s is echter niet mogelijk. Waar gewerkt wordt vallen spaanders. Niet verzekerde risico’s die zich voordoen, moet de gemeente opgevangen met het eigen vermogen, door belastingverhoging of door beleidsmatige ombuigingen op de begroting.

Het eerste lid van artikel 15 eist dat het college periodiek een nota aan de raad aanbiedt, waarin het college uiteenzet hoe zij omgaat met de inventarisatie en beheersing van risico’s. Ieder college kan zelf invulling geven hoever hij met deze regels wil gaan. Het college moet in deze nota de risico’s kwantificeren en aan de hand ervan het gewenste weerstandsvermogen bepalen. In het tweede en derde lid geeft aan hoe het college bij begroting en rekening de raad informeert.

Artikel 16. Paragraaf onderhoud kapitaalgoederen

In dit artikel stelt de raad regels voor de verantwoordingsinformatie aan de raad over het onderhoud aan kapitaalgoederen. De verantwoordingsinformatie wordt gesplitst. Het eerste tot en met het derde lid regelen, dat er nota’s aan de raad worden aangeboden over het onderhoud aan de verschillende categorieën kapitaalgoederen. Hierin kan op de stand van zaken worden ingegaan en kan de raad de kaders voor het toekomstige beleid uiteenzetten. De nota's worden, in overleg met de raad, periodiek geactualiseerd.

Artikel 16, vierde lid, regelt over welke feiten de raad in de verplichte paragraaf onderhoud kapitaalgoederen bij de begroting en jaarstukken in elk geval geïnformeerd wordt.

Artikel 17. Paragraaf financiering

De financieringsfunctie (treasury) is een belangrijk onderdeel van het middelenbeheer. Taken, bevoegdheden en verantwoordelijkheden op het terrein van de financieringsfunctie zijn vastgelegd in het Financieringsstatuut.

Artikel 17 regelt over welke feiten betreffende het financiële beheer van de financieringsfunctie de raad in elk geval in de verplichte paragraaf financiering bij de begroting en jaarstukken wordt geïnformeerd. De raad kan aangeven om over meerdere zaken geïnformeerd te willen worden.

Artikel 18. Paragraaf bedrijfsvoering

Het domein van de ambtelijke organisatie is de verantwoordelijkheid van het college. Beleid op dit gebied wordt in de eerste plaats vormgegeven door het college. In dit artikel wordt dan ook slechts een nota over de bedrijfsvoering ter kennisgeving aan de raad overgelegd.

Het tweede lid regelt verder over welke feiten aangaande het financiële beheer van de bedrijfsvoering de raad in de verplichte paragraaf bedrijfsvoering wordt geïnformeerd. De raad geeft in dit artikel invulling aan haar eigen informatiebehoefte over de bedrijfsvoering.

Artikel 19. Paragraaf verbonden partijen

Artikel 19 stelt regels voor de verantwoordingsinformatie over de verbonden partijen. Formeel gezien is het oprichten van of deelnemen aan een verbonden partij een bevoegdheid van het college. Voor het college een besluit hiertoe neemt wordt de raad in de gelegenheid gesteld zijn mening hierover kenbaar te maken. In de praktijk zal dit ertoe leiden dat het college geen verbonden partij zal oprichten nog hieraan deelnemen alvorens te weten dat de raad hiermee kan instemmen.

Artikel 19, lid 2 regelt over welke feiten aangaande het financiële beheer van verbonden partijen de raad in elk geval in de verplichte paragraaf verbonden partijen bij de begroting en jaarstukken geïnformeerd wil worden. Hier kan de raad invulling geven aan haar eigen informatiebehoefte over de verbonden partijen.

Artikel 20. Paragraaf grondbedrijf

Een belangrijke taak van een gemeente is het daadwerkelijk ingrijpen in de ruimtelijke ordening van een gemeente, door zelf vastgoedlocaties te (laten) ontwikkelen. De uitgangspunten van het financiële beleid ten aanzien van het grondbeleid horen bij de raad thuis. Artikel 20, eerste lid, regelt, dat het college eenmaal per raadsperiode een nota grondbeleid aan de raad aanbiedt ter behandeling en vaststelling. In deze nota kan de raad de kaders vaststellen voor het toekomstig grondbeleid. De raad kan de nota ook tussentijds agenderen. Bij begroting en rekening wordt de raad tussentijds geïnformeerd .

Artikel 21. Paragraaf Meerjareninvesteringsbegroting

Deze paragraaf is niet verplicht op basis van de BBV. In deze paragraaf wordt inzicht gegeven in de vervangingsinvesteringen waarvoor begrotingsruimte blijft gereserveerd in de veronderstelling dat deze activa in stand moeten worden gehouden ten behoeve van een goede bedrijfsvoering.

Artikel 22. Paragraaf Stads- en Regiocontract.

Ook deze paragraaf is niet verplicht. Via deze paragraaf wordt de Provincie Gelderland als subsidiegever geïnformeerd over de door haar gesubsidieerde projecten. Op deze wijze hoeven niet separaat jaarlijks verantwoordingen te worden opgesteld.

Artikel 23. Financiële organisatie

In dit artikel worden uitgangspunten voor de inrichting van de financiële organisatie gegeven, waaraan het college bij het stellen van regels voor de ambtelijke organisatie invulling moet geven. In de onderdelen 1 en 2 worden kwalitatieve eisen gesteld aan de toedeling van taken aan organisatieonderdelen van de gemeente en de toewijzing van functies aan functionarissen.

Artikel 24. Administratieve organisatie en interne controle

In dit artikel worden kwalitatieve eisen gesteld aan de beheersorganisatie.

Artikel 25. Inrichting administratie

In artikel 25 worden de kaders gegeven voor de inrichting van administraties van de gemeente. In hoofdlijnen wordt opgedragen welke gegevens moeten worden vastgelegd en aan welke eisen de vastgelegde gegevens moeten voldoen.

Artikel 26, 27 en 28, Citeertitel en inwerkingtreding

In deze artikelen is de naam gegeven, waarmee men in de gemeentelijke stukken naar deze verordening kan verwijzen en vanaf wanneer deze van kracht is.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl