Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR635723

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR635723/1

Regeling vervallen per 01-01-2021

Uitvoeringsregeling gemeentelijke belastingen Coevorden

Geldend van 03-01-2020 t/m 31-12-2020

Intitulé

Uitvoeringsregeling gemeentelijke belastingen CoevordenNo. 2019/

Het college van burgemeester en wethouders van de gemeente Coevorden;

gelet op de artikelen 6, 7, 8, 13 en 14 van de Algemene wet inzake rijksbelastingen, op artikel 231, tweede lid, onderdeel a en derde lid van de Gemeentewet, artikel 237 van de Gemeentewet, op artikel 160, eerste lid, onderdeel b, van de Gemeentewet, op artikel 4:81 van de Algemene wet bestuursrecht, alsmede op het betreffende artikel van de in de gemeen te Coevorden geldende belastingverordeningen, waarin aan het college de bevoegdheid is toegekend nadere regels te geven met betrekking tot de heffing en de invordering van de onderscheiden gemeentelijke belastingen;

besluit vast te stellen de volgende regeling:

Uitvoeringsregeling gemeentelijke belastingen Coevorden.

(Uitvoeringsregeling gemeentelijke belastingen Coevorden 2020)

Artikel 1 Algemene bepaling

- 1.

Deze regeling geeft uitvoering aan de artikelen 6, 7, 8, 13 en 14 van de Algemene wet inzake rijksbelastingen, artikel 160, eerste lid, onderdeel b, van de Gemeentewet, artikel 4:81 van de Algemene wet bestuursrecht en de artikelen in de belastingverordeningen van de gemeente Coevorden op grond waarvan het college van burgemeester en wethouders nadere regels kan geven met betrekking tot de heffing en de invordering van de onderscheiden gemeentelijke belastingen.

- 2.

Voor de toepassing van deze regeling worden rechten aangemerkt als gemeentelijke belastingen.

- 3.

De op andere wijze geheven gemeentelijke belastingen bedoeld in artikel 233 van de Gemeentewet, worden voor de toepassing van deze regeling aangemerkt als bij wege van aanslag geheven belastingen, met dien verstande dat wordt verstaan onder de aanslag of de voorlopige aanslag: het gevorderde, onderscheidenlijk het voorlopig gevorderde bedrag. Artikel 2 blijft bij de op andere wijze geheven gemeentelijke belastingen buiten toepassing.

Artikel 2 Aangifte

- 1.

De belastingplichtige voor:

- a.

de forensenbelasting;

- b.

de toeristenbelasting

- a.

-

aan wie niet binnen zes maanden na afloop van het belastingjaar of kalenderjaar een aangiftebiljet is uitgereikt of een aanslag is opgelegd, is gehouden binnen één maand na het verstrijken van die zes maanden bij de in artikel 231, tweede lid, onderdeel b, van de Gemeentewet bedoelde gemeenteambtenaar een schriftelijk verzoek in te dienen om uitreiking van een aangiftebiljet.

- 2.

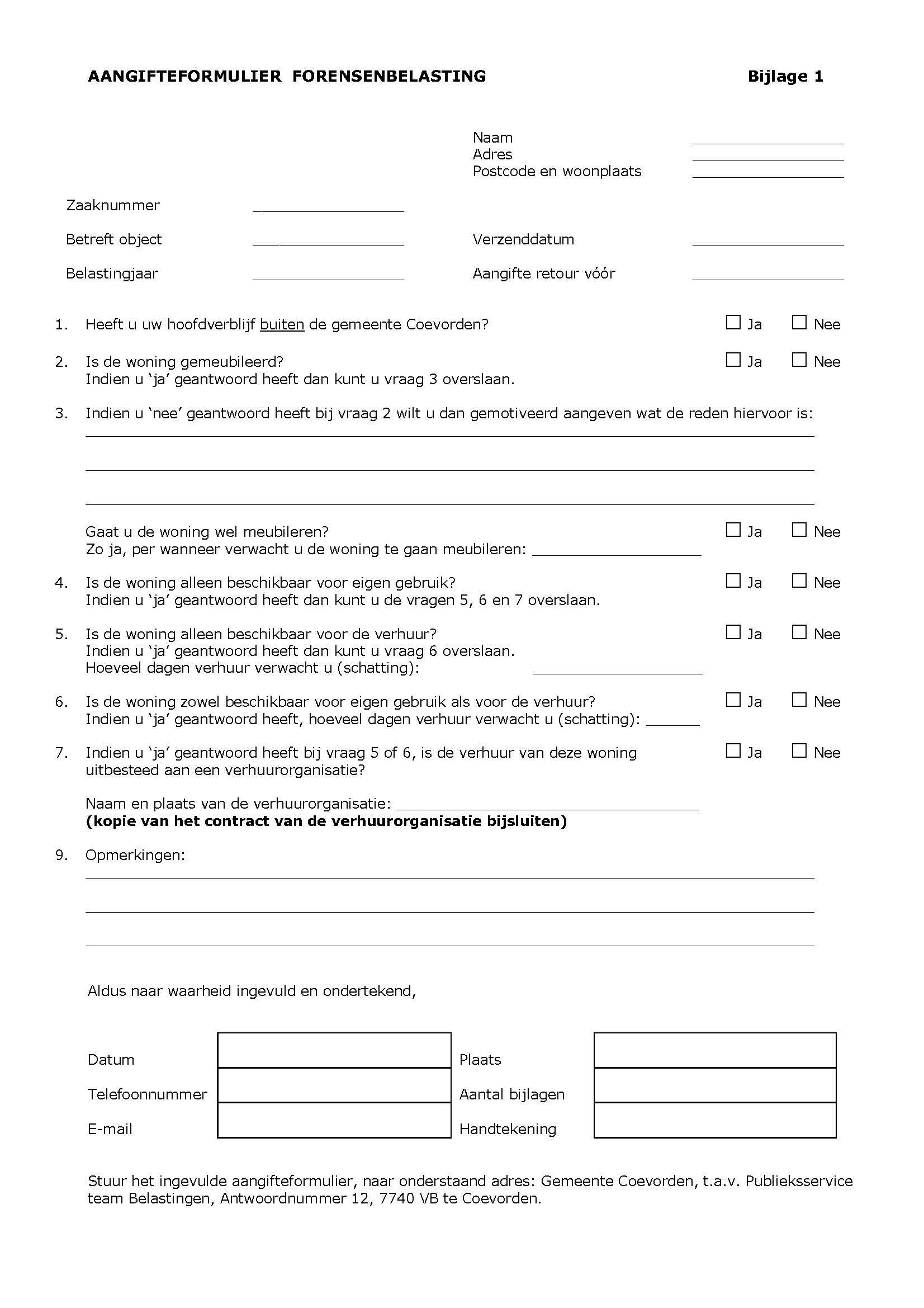

Als formulier van het aangiftebiljet forensenbelasting wordt vastgesteld het formulier dat in overeenstemming is met het in bijlage 1 opgenomen model.

- 3.

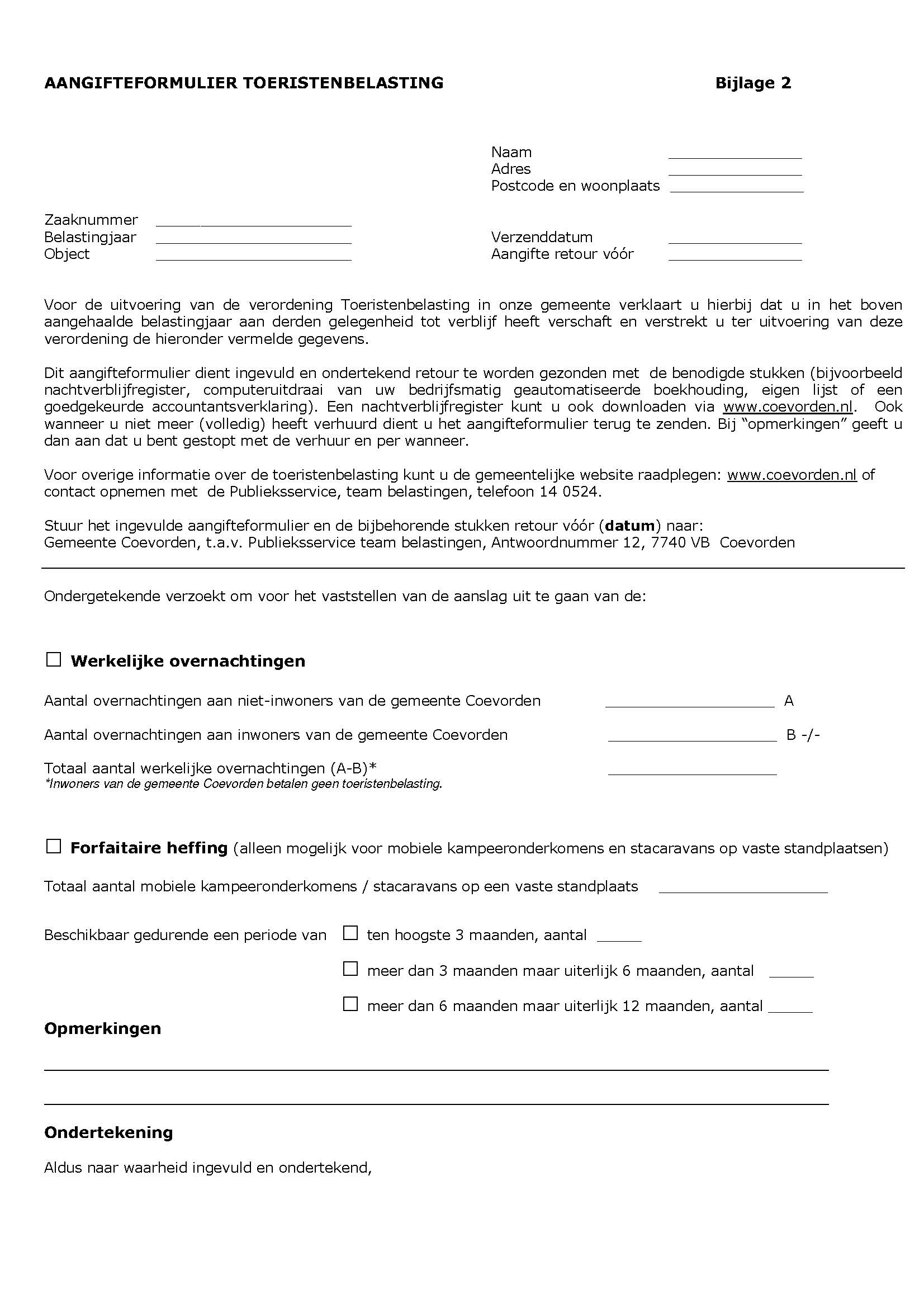

Als formulier van het aangiftebiljet toeristenbelasting wordt vastgesteld het formulier dat in overeenstemming is met het in bijlage 2 opgenomen model.

- 4.

Overeenkomstig het bepaalde in artikel 8 van de Algemene wet inzake rijksbelastingen dienen de in het aangiftebiljet gevraagde gegevens duidelijk, stellig en zonder voorbehoud te worden ingevuld.

-

Het aangiftebiljet toeristenbelasting wordt ondertekend en met de daarbij gevraagde bescheiden binnen zes weken na ontvangst van het aangiftebiljet ingeleverd of toegezonden.

-

Het aangiftebiljet forensenbelasting wordt ondertekend en met de daarbij gevraagde bescheiden binnen vier weken na ontvangst van het aangiftebiljet ingeleverd of toegezonden.

Artikel 3 Ambtshalve aanslag toeristenbelasting

Indien een aanbieder van verblijf na een aanmaning niet of niet tijdig aangifte doet, zal een ambtshalve aanslag opgelegd worden op basis van:

- a.

het aantal overnachtingen van het betreffende belastingobject waarvoor in voorafgaand belastingjaar toeristenbelasting verschuldigd was. Dit aantal wordt met 25% verhoogd;

- b.

het aantal overnachtingen bepaald op basis van een redelijk te schatten aantal overnachtingen, een en ander in vergelijking met andere vergelijkbare objecten, wanneer het belastingobject in voorafgaand jaar niet in de toeristenbelasting is betrokken.

Artikel 4 Aanmeldingsplicht toeristenbelasting

- 1.

In afwijking van de verordening toeristenbelasting heeft belastingplichtige aan de aanmeldingsverplichting voldaan, indien belastingplichtige reeds als belastingplichtige is aangemeld bij de gemeente Coevorden.

- 2.

Door de gemeente wordt kosteloos een aanmeldingsformulier toeristenbelasting ter beschikking gesteld om te voldoen aan de aanmeldingsplicht.

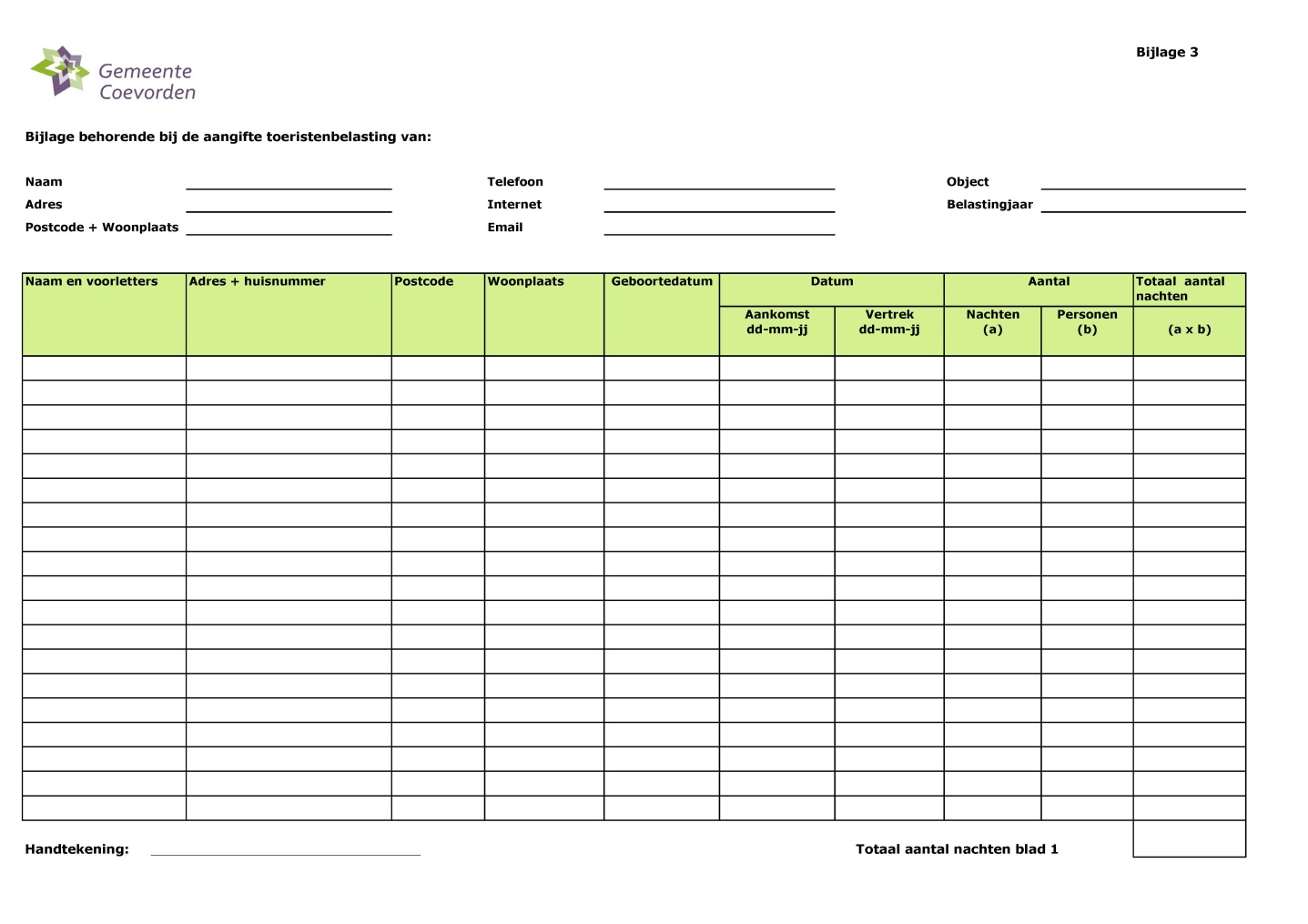

Artikel 5 Gebruik nachtverblijfregister toeristenbelasting

- 1.

Voor de toepassing van de verordening toeristenbelasting en onderhavige uitvoeringsregeling wordt onder ‘nachtverblijfregister’ verstaan een gegevensverzameling, waarin met betrekking tot een ieder aan wie gelegenheid tot verblijf wordt geboden, wordt bijgehouden:

- a.

naam, straatnaam, huisnummer, postcode, woonplaats, geboortedatum;

- b.

aantal personen dat verblijf houdt;

- c.

datum van aankomst en datum van vertrek;

- d.

het aantal overnachtingen ter zake waarvan belasting verschuldigd is;

- e.

indien van toepassing naam, woonplaats, geboortedata, BSN nummer van personen waarvoor geen belasting is verschuldigd.

- a.

- 2.

Het nachtverblijfregister dient te worden bijgehouden conform bijlage 3 bij deze uitvoeringsregeling.

- 3.

Van de verplichting bedoeld in het tweede kan door de in artikel 231, tweede lid, onderdeel b, van de Gemeentewet bedoelde gemeenteambtenaar ontheffing worden verleend.

- 4.

Aan het verlenen van de ontheffing bedoeld in het derde lid kunnen voorwaarden worden gesteld door de in artikel 231, tweede lid, onderdeel b, van de Gemeentewet bedoelde gemeenteambtenaar.

- 5.

Voor het verlenen van een ontheffing als bedoeld in het derde lid geldt in ieder geval als voorwaarde:

- a.

dat een eigen nachtverblijfregister wordt bijgehouden, aan de hand waarvan over dezelfde gegevens kan worden beschikt;

- b.

dat een bedrijfsmatig geautomatiseerde boekhouding wordt bijgehouden, waarmee over dezelfde gegevens kan worden beschikt als bedoeld in het eerste lid of;

- c.

dat een goedgekeurde accountantsverklaring kan worden overlegd; De accountant dient te zijn ingeschreven in het register zoals bedoeld in de Wet op de registeraccountants en de Wet op de accountantsadministratieconsulenten. De in artikel 231, tweede lid, onderdeel b, van de Gemeentewet bedoelde gemeenteambtenaar is bevoegd de opgave of aangifte te verifiëren middels toezending of inzage in boekings- of verblijfregister en/of andere relevante bescheiden.

- a.

- 6.

De in artikel 231, tweede lid, onderdeel b, van de Gemeentewet bedoelde gemeenteambtenaar is bevoegd de opgave of aangifte te verifiëren middels toezending of inzage in boekings-of nachtverblijfregister en/of andere relevante bescheiden en dient op verzoek onmiddellijk te worden overlegd.

- 7.

Het nachtverblijfregister wordt door belastingplichtige zelf bewaard.

- 8.

Voor zover op grond van andere wet- of regelgeving geen langere bewaartermijn geldt, geldt voor de bijgehouden gegevens als bedoeld in het eerste lid een bewaartermijn van drie jaar.

Artikel 6 Voorlopige aanslag toeristenbelasting

- 1.

De in artikel 231, tweede lid, onderdeel b, van de Gemeentewet bedoelde gemeenteambtenaar legt een voorlopige aanslag op, indien het bedrag waarop de aanslag vermoedelijk zal worden vastgesteld, na verrekening van voorheffingen en reeds opgelegde voorlopige aanslagen, zulks naar zijn mening rechtvaardigt.

- 2.

De bepaling van het bedrag van een voorlopige aanslag die wordt vastgesteld in het tijdvak waarover de belasting wordt geheven, dan wel na het tijdstip waarop de belastingschuld is ontstaan kan voor de toeristenbelasting geschieden op grond van 75% van het aantal overnachtingen waarop de definitieve aanslag van het voorgaande belastingjaar is gebaseerd, maar deze aanslag zal niet hoger mogen zijn dan het bedrag waarop de aanslag over het belastingjaar waarschijnlijk zal worden vastgesteld. Indien belastingplichtige dit kan aantonen, dan zal de voorlopige aanslag voor een lager bedrag worden vastgesteld.

- 3.

De voorlopige aanslag wordt na 31 mei van het belastingjaar opgelegd.

- 4.

Voorlopige aanslagen worden niet opgelegd wanneer het aantal definitieve overnachtingen van het voorgaande belastingjaar minder dan 200 bedraagt.

Artikel 7 Afvalstoffenheffing van recreatiewoningen

- 1.

Voor recreatiewoningen is in alle gevallen het tarief afvalstoffenheffing meerpersoons van toepassing behoudens als sprake is van inschrijving in de Basisregistratie Personen van één persoon bij aanvang van het belastingjaar of, zo dit later is, bij aanvang van de belastingplicht.

- 2.

Als recreatiewoningen worden aangemerkt objecten die in het kader van de Regeling Stuf-Wet waardering onroerdende zaken (Stuf WOZ) worden aangeduid met de gebruikscode 12. Deze code moet het hoofdgebruik van de onroerende zaak weergeven.

Artikel 8 Overgangsrecht, inwerkingtreding en citeertitel

- 1.

De ‘Uitvoeringsregeling gemeentelijke belastingen’ en het model voor de formulieren, vastgesteld bij besluit van 16 oktober 2018, worden ingetrokken met ingang van de in het tweede lid genoemde datum, met dien verstande dat zij van toepassing blijft op de belastbare feiten die zich voor die datum hebben voorgedaan.

- 2.

Deze regeling treedt in werking met ingang van de eerste dag na die van bekendmaking.

- 3.

Deze regeling kan worden aangehaald als ‘Uitvoeringsregeling gemeentelijke belastingen 2020’.

Ondertekening

Aldus vastgesteld in de vergadering van het college van burgemeester en wethouders van 22 oktober 2019;

de secretaris, de burgemeester,

B.M. de Vries B.J. Bouwmeester

Bijlagen

behorende bij de ‘Uitvoeringsregeling gemeentelijke belastingen 2020’.

1. Bijlage 1: model voor het formulier van het aangiftebiljet forensenbelasting.

2. Bijlage 2: model voor het formulier van het aangiftebiljet toeristenbelasting.

3. Bijlage 3: model voor het formulier van het nachtverblijfregister.

Behorende bij besluit van het college van 22 oktober 2019,

de secretaris,

B.M. de Vries.

1. Bijlage 1: model voor het formulier van het aangiftebiljet forensenbelasting.

2. Bijlage 2: model voor het formulier van het aangiftebiljet toeristenbelasting.

3. Bijlage 3: model voor het formulier van het nachtverblijfregister.

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl