Permanente link

Naar de actuele versie van de regeling

http://lokaleregelgeving.overheid.nl/CVDR231385

Naar de door u bekeken versie

http://lokaleregelgeving.overheid.nl/CVDR231385/1

Regeling vervallen per 01-01-2021

Nota Grondprijsbeleid

Geldend van 02-05-2012 t/m 31-12-2020

Intitulé

Nota GrondprijsbeleidGemeente Vianen, Maart 2012

Projectnummer R. 150970-804-02

Inhoudsopgave

1 Inleiding 3

- 1.

1 Aanleiding nota grondprijsbeleid 3

- 1.

2 Doel van de nota 3

- 1.

3 Landelijk beleidskader 3

- 1.

4 Wet ruimtelijke ordening / grondexploitatiewet 4

- 1.

5 Staatssteun 4

2 Grondprijsmethoden 6

- 2.

1 Residuele grondwaardemethode 6

- 2.

2 Comparatieve methode 6

- 2.

3 Grondquote 6

- 2.

4 Kostprijsmethode 7

- 2.

5 Overige methoden 7

3 Grondprijzen woningbouw 8

- 3.

1 Ontwikkelingen Vianen 8

- 3.

2 Grondwaardebepaling woningbouw 9

3.2.1 Richtprijzen woningbouw vrije sector 9

3.2.2 Meergezinswoningbouw 9

3.2.3 Sociale woningbouw 10

3.2.4 Vrije kavels 10

4 Bedrijventerreinen 11

- 4.

1 Ontwikkelingen gemeente Vianen 11

- 4.

2 Grondwaardebepaling bedrijventerreinen 11

- 4.

3 Richtprijzen bedrijventerreinen 12

5 Kantoren 13

- 5.

1 Ontwikkelingen gemeente Vianen 13

- 5.

2 Grondwaardebepaling kantoren 13

- 5.

3 Richtprijzen kantoren 13

6 Winkels en horeca 14

- 6.

1 Ontwikkelingen gemeente Vianen 14

- 6.

2 Grondwaardebepaling winkels en horeca 14

7 Maatschappelijke voorzieningen 15

- 7.

1 Voorzieningen binnen de gemeente Vianen 15

- 7.

2 Grondwaardebepaling commerciële voorzieningen 15

7.2.1 Richtpriijzen commerciële voorzieningen 15

7.3 Grondwaardebepaling niet-commerciële voorzieningen 16

7.3.1 Richtprijzen niet-commerciële voorzieningen 16

8 Snippergroen / reststroken 17

- 8.

1 Verkoop snippergroen binnen gemeente Vianen 17

- 8.

2 Grondwaardebepaling snippergroen / reststroken 17

- 8.

3 Richtprijzen snippergroen / reststroken 17

1. Inleiding

1.1 Aanleiding nota grondprijsbeleid

De gemeente Vianen beschikt momenteel niet over een nota Grondprijsbeleid. In de huidige nota Grondbeleid is aangegeven dat de gemeente Vianen deze dient op te stellen. Met onderhavige nota wordt hier invulling aan gegeven.

Met de nota grondprijsbeleid worden richtlijnen gegeven voor de wijze vangrondprijsbepaling (welke rekenmethode) en informatie over de grondprijzen voor deverschillende functies. Met het vaststellen van de nota komt de gemeente tegemoet aan dewens om als overheid de transparantie van het overheidshandelen te bevorderen.Daarnaast is de nota voor de interne organisatie een kaderwaarbinnen vaststelling van en onderhandelingen over grondprijzen plaatsvinden.

1.2 Doel van de nota

Het doel van deze nota is niet om concrete uitgifteprijzen te bepalen, maar aan te geven met behulp van welke methoden de grondprijzen het best kunnen worden bepaald om recht te doen aan het streven om marktconforme uitgifteprijzen te hanteren. Hiermee wordt duidelijk hoe uitgifteprijzen tot stand komen. Dit voorkomt onduidelijkheid over de juistheid van uitgifteprijzen tijdens de uitgifteonderhandelingen, zowel intern als extern.

De gemeente Vianen hanteert een functioneel grondprijsbeleid. Dit betekent dat per functie (bestemming) een aparte waardesystematiek wordt vastgesteld. Er wordt dus een relatie gelegd tussen de grond en de opstal. Hoe dit beleid uitwerkt, wordt in deze nota beschreven.

1.3 Landelijk beleidskader

In de nota Grondbeleid van het Ministerie van VROM (2001) wordt aangegeven dat het voor gemeenten belangrijk is zich bewust te zijn hoe de gehanteerde grondprijsmethode invloedheeft op de gerealiseerde kwaliteit. Het realiseren van deze kwaliteit is dan ook eenbelangrijk uitgangspunt voor de keuze van de grondprijsmethode. In het convenantGemeentelijk Grondprijsbeleid en Woningkwaliteit (VNG, Neprom, NVB, Ministerie VROM2001) zijn afspraken gemaakt over de door gemeenten gehanteerde methodieken voor deberekening van grondprijzen. Ook hierin is afgesproken dat de kwaliteit van te bouwenwoningen uitgangspunt is. In het convenant is gekozen voor het gebruik van de residuelewaardemethode. Bij deze methode is de grondprijs het verschil tussen de naar verwachtingte realiseren vrij op naam prijs en de naar verwachting te maken bruto bouwsom. Hiermeewordt de prijs van de grond bepaald door de waarde van de woning en niet andersom.

1.4 Wet ruimtelijke ordening / grondexploitatiewet

Onder de Grondexploitatiewet worden de kosten van het exploitatiegebied verdeeld over de bouwpercelen naar rato van de opbrengstverwachtingen van de percelen. Een bouwperceel met een hoge opbrengstverwachting betaalt straks meer mee aan de kosten dan een perceel met een lagere opbrengstverwachting.

Voor het bepalen van de opbrengstverwachtingen in overeenkomsten en het op te stellen exploitatieplan kan gebruik worden gemaakt van de nota grondprijsbeleid. Voor de bepaling van de opbrengsten dient te worden uitgegaan van de fictie dat de gemeente het betreffende gebied in exploitatie brengt en dus moet aangeven welke uitgifteprijzen zij in rekening zou brengen. Door aan te sluiten bij het grondprijsbeleid is dit voor een ieder inzichtelijk en transparant en kan willekeur worden voorkomen.

1.5 Staatssteun

Bij het grondprijsbeleid dient rekening te worden gehouden met de problematiek van staatssteun. Onder staatssteun wordt in dit verband verstaan het verkopen van grond tegen een gunstiger prijs dan de marktprijs, waardoor een onderneming wordt begunstigd ten koste van de overheid.Dit beginsel is verankerd in artikel 87 lid 1 van het EG Verdrag. Als sprake is van voorgenomen staatssteun moet dit, via het Coördinatiepunt Staatssteun van het ministerie van Binnenlandse Zaken,worden aangemeld bij de Europese Commissie. Na aanmelding bekijkt de commissie of de voorgenomen steun de mededinging vervalst of dreigt te vervalsen en het handelsverkeer tussen de EG-lidstaten ongunstig beïnvloedt. Het risico van het niet, of niet op tijd, melden van staatssteun is dat de steunmaatregel achteraf door de Commissie onrechtmatig wordt geoordeeld en dat de onrechtmatig verleende steun, inclusief rente, van de begunstigde onderneming dient te worden teruggevorderd.

Aan staatssteunproblematiek liggen vaak economische redenen ten grondslag, zoals het bevorderen van werkgelegenheid. Bijvoorbeeld bij bedrijventerreinen, waar via een grondprijs die lager is dan de marktprijs bedrijven kunnen worden aangetrokken. Naast staatssteun in andere vormen (bijvoorbeeld subsidies), kan staatssteun aan de orde zijn in alle gevallen waarbij de gemeente grond (met eventuele opstallen) verkoopt aan een onderneming. Het begrip onderneming wordt hierbij zeer ruim geïnterpreteerd: ‘elke eenheid die een economische activiteit uitoefent, ongeacht haar rechtsvorm en de wijze waarop zij wordt gefinancierd’. Belangrijk punt hierbij is datwinstoogmerk niet is vereist. Verder wordt het begrip economische activiteit ruim uitgelegd, namelijk als ‘het aanbieden van goederen of diensten op een bepaalde markt’. Zo kunnen dus ook gezondheidsinstellingen, stichtingen, profsportclub en openbare bedrijven als onderneming worden aangemerkt. Ook als de gemeente grond uitgeeft aan bijvoorbeeld een projectontwikkelaar of een woningcorporatie kan er in beginsel sprake zijn van (mogelijke) staatssteun.

Naast bepaalde, op grond van EG-regelingen uitgezonderde vormen van steun, is er in het algemeen bij verkoop van grond geen sprake van steun als de verkoop plaatsvindt via een open en onvoorwaardelijke biedprocedure die voldoende openbaar is gemaakt en waarbij het hoogste of enige bod geldt. Als een verkoop tot stand komt zonder dat gebruik wordt gemaakt van een dergelijke verkoopprocedure, dient die plaats te vinden tegen tenminste de marktwaarde die door één of meer onafhankelijke taxateurs van onroerend goed is vastgesteld, op grond van algemeen aanvaarde marktindicaties en taxatiecriteria.

2. Grondprijsmethoden

Er kunnen verschillende methoden worden gebruikt om grondprijzen te bepalen. De meest gebruikte berekeningsmethoden worden in dit hoofdstuk behandeld.

2.1 Residuele grondwaardemethode

Bij de residuele grondwaardemethode wordt de marktwaarde van de bouwgrond afgeleid van de marktwaarde van het totaal product (bouwgrond + gebouw). Door van de marktwaarde van het totaalproduct de bouw- en bijkomende kosten af te trekken, resteert er een residuele grondwaarde.

Om praktische redenen kan er voor de zogenaamdegenormeerde residuelegrondwaardemethode gekozen worden. Daarbij wordt niet per individuele uitgifte deresiduele grondwaarde berekend op basis van gehanteerde of verwachte v.o.n.verkoopprijzen en werkelijke bouwkosten of verwachte bouwkosten, maar op basis van velereferentieprojecten. Deze informatie kan jaarlijks worden verwerkt in grond- enbouwkostentabellen. Net zoals de REN-norm bij de comparatieve methode (zie hieronder)voor het maatwerk zorgt, zorgen waardebepalende factoren zoals ligging, kavelvorm enbebouwingsmogelijkheden bij deze methode voor de gewenste verfijning.

2.2 Comparatieve methode

Bij de comparatieve methode wordt de grondprijsgerelateerd aan de verkoopprijzen vanreferentieprojecten in de omgeving. Omdat de kwaliteit van locaties verschillen, wordt erdifferentiatie aangebracht met behulp van de zogenaamde Real Estate Norm (REN)methode, waarbij aan de hand van objectieve maatstaven zoals imago, bereikbaarheid enfunctionaliteit, de exacte marktwaarde kan worden bepaald.

2.3 Grondquote

Met deze methode wordtde grondprijs vastgesteld op basis van een percentage van de v.o.n.-(vrij-op-naam) prijs, waarbij aan de vaststelling van de quote veelal een berekening van de residuele waarde ten grondslag ligt. Bij deze methode wordt de grondprijs dus direct gekoppeld aan de woningprijs.

2.4 Kostprijsmethode

De kostprijsmethode is demeest oorspronkelijke berekeningsmethode voor het bepalen van de grondprijs. Bij deze methode wordt de grondprijs bepaald op basis van de totale grondkosten, te weten verwerving, bouw- en woonrijpmaken, rentekosten en overige plankosten. Bij deze methode bewerkstelligt een gemeente een sluitende grondexploitatie.

2.5 Overige methoden

Naast de hiervoor beschreven methoden bestaan nog de volgende berekeningsmethoden:

Vaste m2 prijs

Jaarlijks wordt een vaste m2 prijs vastgesteld. Dit kan op basis van degemiddelde minimale kostprijs of op basis van de werkelijke kostprijs, afhankelijk van defunctie. Kostentabellen van de gemeente liggen hieraan weer ten grondslag.

Lumpsum methode

De grondprijs wordt voor een bepaalde locatie bepaald, waarbij nadienaan te brengen wijzigingen in het woningbouwprogramma geen invloed meer hebben op dete betalen prijs.

Tender

Marktpartijen worden uitgenodigd in concurrentie een bod te doen op debouwgrond. Het hoogste bod geldt als de grondprijs. Vaak wordt de tender gecombineerd met een ontwerpcompetitie met een programma van eisen als basis.

3. Grondprijzen woningbouw

3.1 OntwikkelingenVianen

Binnen de gemeente Vianen bestaan diverse ruimtelijke ontwikkelingen waarbij woningen zullen worden gerealiseerd, onder andere Hoef en Haag en Sluiseiland.

Structuurvisie

De huidige structuurvisie van de gemeente Vianen, 'Structuurvisie Vianen 2015', vastgesteld op 18 april 2005, moet als gevolg van de komst van de Wet ruimtelijke ordening worden aangepast. Naast het opstellen van onderhavige nota Grondprijsbeleid, is de gemeente bezig met het opstellen van een geactualiseerde structuurvisie.

Woonvisie

Ingevolge de Woonvisie is het doel van de gemeente om voldoende huis-vestingsmogelijkheden te hebben voor de inwoners, gevarieerde woonmilieus aan te kunnen bieden, voorstaan van een evenwichtige bevolkingsopbouw en het in stand houden van het bestaande voorzieningenniveau en het huidige landelijke karakter.

De concrete uitvoeringsmaatregelen die in de herijkte woonvisie naar voren komen, en relevant zijn voor de woningbouw binnen de gemeente Vianen, zijn:

- 1.

Bij de (her)ontwikkeling van woningbouwprojecten uitgaan van 30% voor seniorenhuisvesting.

- 2.

In de kleine kernen de mogelijkheid onderzoeken van de combinatie senioren- en jongerenhuisvesting in de voor hen geschikte woningtypes.

- 3.

De combinatie van wonen, zorg- én dienstverlening is bij het onderzoek naar de differentiatie van de nieuwbouwwoningcomplexen leidraad.

- 4.

Onderzoeken of “wonen boven winkels” de mogelijkheden van het wonen op kamers kan vergroten.

- 5.

Onderzoeken of leegstaande bedrijfs- en kantoorruimten in of nabij de bewoonde omgeving alsmede vrijkomende agrarische bebouwing geschikt te maken is voor het wonen als woongroep of als appartementencomplex (eventueel met wooneenheden) voor jongeren.

- 6.

Bij de (her)ontwikkeling van woningbouwprojecten uitgaan van 20% voor jongerenhuisvesting.

- 7.

Differentiatie en variatie zullen leidende begrippen zijn bij de ontwikkeling van nieuwe en bestaande woonlocaties.

3.2 Grondwaardebepaling woningbouw

Uitgangspunt van de gemeente Vianen voor het bepalen van de grondprijzen van woningbouw in de vrije sector is de residuele grondwaardemethode. Hierbij wordt de marktwaarde van de bouwgrond afgeleid van de marktwaarde van het totaal product (bouwgrond + gebouw). Door van de marktwaarde van het totaalproduct de bouw- en bijkomende kosten af te trekken, resteert er een residuele grondwaarde.

Om een indruk te geven op welk niveau de grondprijzen staan (prijspeil 2011), zijn daar waar mogelijk richtprijzen vermeld. Deze richtprijzen zijn deels gebaseerd op de tot nu toe binnen Vianen gehanteerde grondprijzen en deels comparatief bepaald. Als leidraad voor de diverse kernen binnen de gemeente Vianen is een gemiddelde grondprijs voor een grondgebonden woning in de vrije sector bepaald. De genoemde grondprijzen zijn indicatief en gelden als richtlijn voor het middensegment van de woningmarkt.

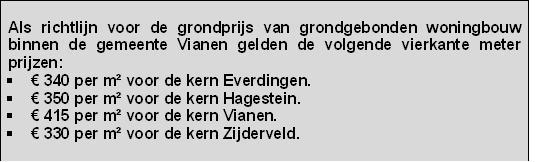

3.2.1 Richtprijzen woningbouw vrije sector

De grondprijs van een kavel is van diverse factoren afhankelijk zoals locatie, ligging, bouwmogelijkheden, kavelgrootte en dergelijke. Er is onderscheid gemaakt tussen de verschillende kernen binnen de gemeente Vianen.

3.2.2 Meergezinswoningbouw

Voor meergezinswoningen (gestapelde bouw) geldt een hogere grondprijs per vierkante meter. Deze hogere grondprijs per vierkante meter wordt veroorzaakt door meer bouwvolume, en daarmee meer opbrengsten, op een relatief kleine kavel te realiseren.

3.2.3 Sociale woningbouw

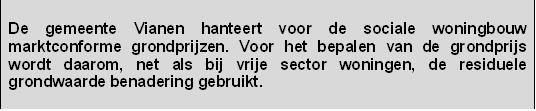

De grondprijs voor woningen in de vrije sector worden binnen de gemeente Vianen via de residuele rekenmethodiek bepaald (zie hierboven). Dit in tegenstellingtot de grondprijs voor sociale woningbouw, waarvoor tot op heden een vast bedrag per kavel wordt gehanteerd.

De gemeente Vianen is van mening dat er ruimte is om eenaangepaste grondprijs te hanteren die meer marktconform is dan tot nu toe. Bij diverse gemeenten is een koersverandering rond het grondprijsbeleid voor sociale woningbouw indiscussie of reeds gerealiseerd.

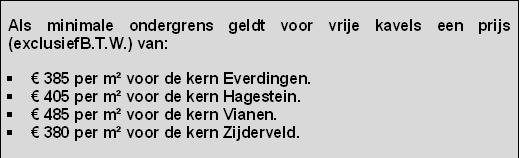

3.2.4 Vrije kavels

De prijsstelling voor de vrije kavels wordt uitermate beïnvloed door de bouwmogelijkheden, de locatieen de grootte van de kavel. De prijs van een vrije kavel kan pas residueel worden bepaald wanneer bekend is wat op de kavel mag worden gebouwd. Voor het bepalen van onderstaande richtprijzen is dan ook gebruik gemaakt van de comparatieve methode.Bij de prijsstelling van vrije kavels kan in specifieke gevallen gebruik worden gemaakt van de specifieke kennis van plaatselijke makelaars.

4. Bedrijventerreinen

4.1 Ontwikkelingen gemeente Vianen

Binnen de gemeente Vianen zijn erhet bedrijventerrein De Hagen en bedrijventerrein De Biezen. Daarnaast is het nieuwe bedrijventerrein Gaasperwaard,aan de oostzijde van de A27, in ontwikkeling. Op de bestaande bedrijventerreinen zijn met name transport- en distributiebedrijven, groothandels en kleinere bedrijven gevestigd.

De gronden op de bestaande bedrijventerreinen zijn volledig benut. De aanlegvan het bedrijventerrein Gaasperwaard maakt het mogelijk dat nieuwe bedrijven zich vestigen in Vianenen de economische ontwikkeling gewaarborgd is. Daarnaast kande aanleg van Gaasperwaard een rol spelen voor de revitaliseringvan de deels verouderde bestaande terreinen (De Hagen en DeBiezen).

4.2 Grondwaardebepaling bedrijventerreinen

De stichtingskosten en de waarde van bedrijfsgebouwen zijn vaak heel specifiek, vooral gebonden aan het gebouw en dat is vaak weer afgestemd op het gebruik. Dat maakt dat de residuele grondwaardberekening zijn beperkingen heeft om toch grondprijzen te hanteren in een pril stadium waarin nog niets bekend is over gegadigden. Voor de bepaling van de grondprijs wordt daarom de comparatieve benadering gevolgd, dus bepalen van acceptabele prijsniveaus in vergelijking met de marktprijzen elders. De ligging, alternatieve gebruiksmogelijkheden en de mate van schaarste hebben sterke invloed op de prijs. Hiervoor kan in specifieke gevallen gebruik worden gemaakt van een externe deskundige.

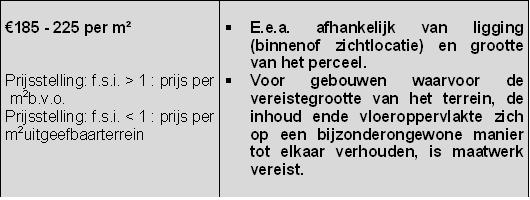

Verder wordt er gebruik gemaakt van de FSI methode (Floor-space index). Bij deze methode wordt de grondprijs niet gekoppeld aan de v.o.n.-prijs, maar aan de kavelgrootte of aan de verhouding tussen kavelgrootte en bebouwingsoppervlak. Bij een f.s.i. groter of gelijk dan 1, wordt voor de prijsstelling een prijs per m2b.v.o. gehanteerd. Bij een f.s.i. kleiner dan 1, wordt voor de prijsstelling een prijs per m2 uitgeefbaar terrein gehanteerd.

Voor gebouwen waarvoor de vereiste grootte van het terrein, de inhoud en de vloeroppervlakte zich op een bijzonder ongewone manier tot elkaar verhouden, is maatwerk vereist.

Bij bedrijventerreinen is het, net als bij kantoren en woningbouw, van belang om te kijken naar wat er in de markt gebeurt. Referenties en marktscans geven een beeld van de positie van de gemeente en een indicatie van de bandbreedtes waarbinnen de grondprijzen zich moeten bewegen.

4.3 Richtprijzen bedrijventerreinen

In de onderstaande tabel staande richtprijzen voor bedrijventerreinen binnen Vianen. Deze richtprijzen zijn gebaseerd op het huidige uitgiftebeleid op bedrijventerrein Gaasperwaard.

Richtprijzen ( exclusief B . T . W . )

5. Kantoren

5.1 Ontwikkelingen gemeente Vianen

De gemeente Vianen beschikt over één kantorenpark. Dit is het kantorenpark ‘La Palissade’ waar geen gronden meer beschikbaar zijn. Verder zijn binnen de gemeentegeen specifieke kantorenlocaties aanwezig. De kantoren die aanwezig zijn in de gemeente betreffen solitaire vestigingen.

Ook in de toekomstige ruimtelijke ontwikkelingen binnen de gemeente Vianen, zoals het bedrijventerrein Gaasperwaard, zijn geen specifieke locaties aangewezen voor kantoren.

5.2 Grondwaardebepaling kantoren

Onder kantoorruimte wordt verstaan een ruimte die geheel of grotendeels bestemd is om gebruikt te worden als ruimte voor bureaugebonden werkzaamheden en ondersteunende activiteiten ten behoeve van management, administratie en/of zakelijke dienstverlening.

Voor het bepalen van de grondprijs van kantoren wordt een mix van grondwaardeberekeningen gevolgd. De prijzen voor grond in de kantorenmarkt staan in nauwe relatie met de huurprijzen en het door de beleggers verlangde bruto aanvangsrendement (BAR). De huurprijzen voor nieuwe contracten zijn redelijk gevoelig voor de markt. Het bruto aanvangsrendement dat door de beleggers gevraagd wordt, is sterk bepalend en hangt samen met risico’s en overige economische omstandigheden van enig moment.

De grondprijzen voor kantoren worden in eerste instantie comparatief bepaald. Bij verder gevorderde gesprekken over de uitgifte zal aan de hand van de residuele berekening met zo mogelijk gepreciseerde aannames voor de huurprijzen en de stichtingskosten een nadere berekening worden gemaakt. Indien nodig zal er gebruik worden gemaakt van een externe deskundige.

5.3 Richtprijzen kantoren

Richtprijzen voor kantoren ( exclusief B . T . W . )

6. Winkels en horeca

6.1 Ontwikkelingen gemeente Vianen

Uit diverse onderzoeken naar de winkelstructuur van Vianenblijkt dat er in Vianen sprake is van koopkrachtafvloeiing naarNieuwegein en Utrecht en enige mate van overbewinkeling,ofwel te veel winkels in relatie tot de vloerproductiviteit.Hoewel het aantal verkooppunten en de winkelvloeroppervlakten klein zijn, kampt de detailhandel hier toch met negatieve distributieve ruimte.

De meeste detailhandel bevindt zich (globaal) in drieclusters: de binnenstad/Lijnbaan, De Hagen en Het Monnikenhof. Hierbij dient tevens de opmerking te worden geplaatst dat de binnenstad van Vianen de status ‘Beschermd dorps- en stadsgezicht’ heeft.

6.2 Grondwaardebepaling winkels en horeca

Onder winkelruimte wordt verstaan een ruimte die bestemd is voor de uitoefening van een detailhandelsbedrijf, waarbij een voor het publiek toegankelijke ruimte voor rechtstreekse levering van roerende zaken en diensten aanwezig is.

Voor het bepalen van de grondprijzen voor winkels wordt gekozen voor vaste prijzen per m2 verhuurbare vloeroppervlak (VVO) op basis van de residuele grondwaardemethode. Vanwege het feit dat in deze categorie slechts incidenteel grond wordt uitgegeven wordt de grondprijs in voorkomende gevallen op bouwplanniveau vastgesteld. Van de beleggingswaarde worden de bouw- en bijkomende kosten afgetrokken zodat het residu de grondwaarde is. De beleggingswaarde kan zeer sterk verschillen. Niet alleen per branche maar ook per gebied en zelfs per straat. Dit heeft alles te maken met de huurprijzen.

De grondprijzen voor horecagelegenheden zijn gerelateerd aan de grondprijzen van winkels.

7. Maatschappelijke voorzieningen

7.1 Voorzieningen binnen de gemeente Vianen

Vianen beschikt over een breed voorzieningenaanbod in desectoren onderwijs, sport en sociaal-culturele voorzieningen.De meeste voorzieningen bevinden zich (globaal) in drieclusters: de binnenstad/Lijnbaan, De Hagen en Het Monnikenhof.De spreiding van de voorzieningen is redelijk tot goed, hoewelde binnenstad excentrisch ten opzicht van de bebouwde kom isgelegen. De meeste buitensportvoorzieningen zijn gesitueerd op sportparkBlankensteijn. De meeste binnensportvoorzieningen in sportcentrumHelsdingen op ’t Slyk.

7.2 Grondwaardebepaling commerciële voorzieningen

Hiermee worden voorzieningen bedoeld met winstoogmerk. Er dient sprake te zijn van een bedrijfsvoering met winstoogmerk als de organisatie een onderneming is in de zin van de Wet op de Omzetbelasting. Voorbeelden van commerciële voorzieningen zijn onder andere geprivatiseerde nutsbedrijven, kinderdagverblijven en medische en paramedische functies (artsen, tandartsen, fysiotherapeuten).

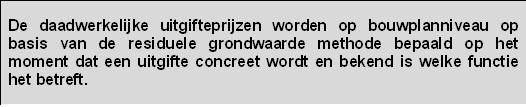

Voor het bepalen van de grondprijzen voor maatschappelijke voorzieningen met winstoogmerk wordt gekozen voor vaste prijzen per m2 op basis van de residuele grondwaardemethode. Vanwege het feit dat in deze categorie weinig grond wordt uitgegeven wordt de grondprijs in voorkomende gevallen op bouwplanniveau vastgesteld. Van de verkoopwaarde of beleggingswaarde worden de bouw- en bijkomende kosten afgetrokken zodat het residu de grondwaarde is. De daadwerkelijke uitgifteprijzen worden bepaald op het moment dat een uitgifte concreet wordt en bekend is welke functie het betreft.

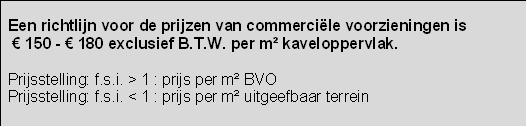

Voor maatschappelijke functies met winstoogmerk wordt in het onderstaande tekstvlak een richtprijs voor de gronduitgifte gegeven. Deze prijs is comparatief bepaald.

7.2.1 Richtpriijzen commerciële voorzieningen

7.3 Grondwaardebepaling niet-commerciële voorzieningen

Hieronder worden maatschappelijke voorzieningen zonder winstoogmerk bedoeld. Voorbeelden van niet commerciële voorzieningen zijn basisscholen, middelbare scholen, sociaal culturele voorzieningen als welzijnsvoorzieningen en religieuze voorzieningen, en nutsvoorzieningen.

De grondprijs voor niet-commerciële bestemmingen wordt gebaseerd op de (gemiddelde minimale) kostprijs. Indien dit, om welke reden dan ook, moeilijk op te brengen is voor de betreffende instelling, dan moeten daar oplossingen voor gevonden worden buiten de grondprijs. Het is voor gemeenten immers niet toegestaan via gereduceerde grondprijzen subsidies te verstrekken. De kostprijs van de grond dient aldus als een gegeven te worden beschouwd.

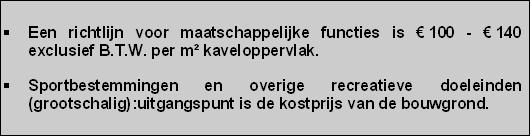

Voor maatschappelijke functies zonder winstoogmerk wordt in het onderstaande tekstvlak een richtlijn voor de gronduitgifteprijs gegeven. Deze prijs is comparatief bepaald. Ook bij deze richtprijs geldt dat bij een FSI groter dan 1 de prijs per vierkante meter BVO wordt gehanteerd in plaats van per vierkante meter kaveloppervlak.

7.3.1 Richtprijzen niet-commerciële voorzieningen

8. Snippergroen / reststroken

8.1 Verkoop snippergroen binnen gemeente Vianen

Binnen de gemeente Vianen kunnen in bepaalde gevallen groenstroken, mede uit het oogpunt van efficiënt beheer, worden verkocht aan bewoners. Daarbij dient wel aan de onderstaande voorwaarden te worden voldaan:

- 1.

De te verkopen groenstroken dienen niet structuurbepalend te zijn.

- 2.

Er dienen geen kabels en leidingen of verontreiniging in de grond aanwezig te zijn.

- 3.

Als er sprake is van een aaneengesloten groenstrook die aan meerdere bewoners wordt verkocht, dienen alle betrokken bewoners hiermee in te stemmen.

8.2 Grondwaardebepaling snippergroen / reststroken

Aankoop van snippergroen levert de koper veelal eenwaardevermeerdering van de totale onroerende zaak op. In een aantal gevallen kan vergroting van de tuin zelfs leiden tot toename van de bebouwingsmogelijkheden op het perceel. In de te hanteren richtprijs wordt hier dan ook onderscheid in gemaakt.

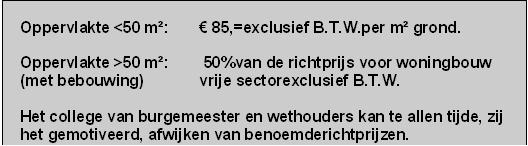

Voor de verkoop van (openbare) groen- en reststroken, waarbij sprake is van een oppervlakte tot en met 50 m², wordt uitgegaan van een vaste m2-prijs. Bij deze grondprijs wordt ervanuitgegaan dat dit perceelsgedeelte alleen als (sier)tuin wordt gebruikt, en dat door toevoeging van deze grond aan de bebouwde kavel geen sprake is van een (extra, noemenswaardige) bebouwingsmogelijkheid.

Bij verkoop van een groenstrook groter dan 50 m²wordt een meer marktconforme grondprijs gevraagd. Hieraan ligt de gedachte ten grondslag dat bij aankoop van een groenstrook groter dan 50 m²met bebouwingsmogelijkheden er een zodanige waardevermeerdering ontstaat van de woning dat dit een meer marktconformegrondprijs rechtvaardigt.

8.3 Richtprijzen snippergroen / reststroken

Ziet u een fout in deze regeling?

Bent u van mening dat de inhoud niet juist is? Neem dan contact op met de organisatie die de regelgeving heeft gepubliceerd. Deze organisatie is namelijk zelf verantwoordelijk voor de inhoud van de regelgeving. De naam van de organisatie ziet u bovenaan de regelgeving. De contactgegevens van de organisatie kunt u hier opzoeken: organisaties.overheid.nl.

Werkt de website of een link niet goed? Stuur dan een e-mail naar regelgeving@overheid.nl